Joined April 2023

- Tweets 26,455

- Following 1,366

- Followers 886

- Likes 22,037

1,789 Photos and videos

CyberHuman retweeted

JUST IN: EL SALVADOR NOW OFFERS 0% TAXES ON #BITCOIN GAINS AND FOREIGN INCOME

ONLY 90 DAY RESIDENCY IS REQUIRED

GLOBAL GAME THEORY AT WORK 🚀

73

509

4,407

137,679

Vive la Pologne

BREAKING:

Poland just told the EU to go to hell.

President Nawrocki vetoed the Digital Services Act.

"The state is supposed to guarantee freedom. Not restrict it."

One man. One veto.

The EU spent years building the most sophisticated censorship machine in the Western world.

Destroyed.

Governments deciding what you can post.

Governments deciding what you can share.

Governments deciding what is true.

Poland said no.

While Germany complied.

While France complied.

While the entire EU rolled over.

The same Poland that surpassed the ECB in gold reserves.

The same Poland that has been right about everything.

Is now the last wall standing between European citizens and state-controlled speech.

The EU doesn't want free citizens.

It wants manageable ones.

Poland just reminded them what freedom actually looks like.

Every European should be paying attention.

6

Le plus con dans tout ce brouhaha, c'est que je n'ai même pas participé à cet ICO de SpaceX parce que j'attends celle de Neuralink qui a plus d'importance pour moi.

Imagine si @elonmusk ouvre une ICO Neuralink, les LFI en syncope !

1

28

Hello les SDF

Si demain vous réussissez à vendre un rêve à tous les habitants de la planète.

Vous aurez 8.3milliards à dépenser pour le réaliser

Si vous arrivez à leur vendre pour 130€ vous êtes plus riche que @elonmusk

Prêt à relever le défi ?

13

Jun 13

Hello les SDF

Le jour se lève et vos actifs sont toujours là, les prix on bouger certe mais vu que vous faites de bonne analyse avant d'acheter vous êtes serein.

Alors profitez!

On sait de quoi demain sera fait 💪

1

1

54

Jun 11

Hello les SDF

Souvenez vous!

Si demain btc=1 000 000€ :

50€ = 793€

100€ = 1 587€

500€ = 7 936€

1 000€ = 15 873€

1 500€ = 23 809€

5 000€ = 79 365€

10 000€ = 158 730€

25 000€ = 396 825€

50 000€ = 793 650€

100 000€ = 1 587 301€

💪🚀

1

65

Jun 11

Hello les SDF

Le saviez vous?

Si vous ne travaillez pas un seul jour dans votre vie vous aurez plus de retraite que l'abruti qui aura bosser 30 ans au SMIC 🤣🤣🤣

Le face-à-face

Le RSA à vie (ASPA) : 1 043,59 € par mois.

Les 30 ans de SMIC : 1 025,48 € par mois.

🥳

37

Jun 10

Sondage avec que des gauchistes 🤣

Il m'as tué

Pour qui voteriez-vous en cas de primaire à droite ? 📲

@BrunoRetailleau @GabrielAttal @davidlisnard @EPhilippe_LH

17

CyberHuman retweeted

May 21

🇫🇷 Et si la dette française devenait le risque systémique que personne ne veut vraiment regarder ?

Dans un scénario de stress souverain français, le premier actif à regarder n’est pas l’action.

C’est l’obligation.

Et ici on va parler plus précisément des fonds obligataires en assurance-vie.

Imaginons un scénario extrême, non central, mais utile pour raisonner en gestion de patrimoine :

Une France dont la crédibilité budgétaire se dégrade fortement.

Une OAT 10 ans qui monterait vers 8 %, 9 %, voire 10 %.

Un spread France-Allemagne qui s’écarterait de 600 à 700 points de base.

Un euro fragilisé face au dollar.

Une BCE politiquement et juridiquement contrainte dans sa capacité d’intervention.

Ce scénario n’est pas une prévision.

C’est un stress test intellectuel.

Mais il pose une question essentielle :

👉 Que vaut réellement un fonds obligataire euro dans un monde où la dette française cesse d’être perçue comme quasi sans risque ?

Le réflexe classique consiste à penser qu’un fonds obligataire est un support “défensif”.

C’est souvent vrai dans un cycle normal.

Mais cela devient beaucoup plus discutable lorsque le choc vient précisément du marché obligataire.

Car une obligation à taux fixe est mécaniquement sensible à la hausse des taux.

Quand les taux montent, le prix des obligations baisse.

Et plus la duration est élevée, plus la perte potentielle est forte.

La règle simplifiée est connue :

Une duration de 7 signifie qu’une hausse de taux de 1 point peut entraîner environ 7 % de baisse du prix obligataire, toutes choses égales par ailleurs.

Donc si un fonds obligataire euro porte une duration de 7 à 10 ans, et que le choc de taux/spread atteint 300, 400 ou 500 points de base, l’impact théorique peut devenir violent.

On ne parle plus d’une correction de -3 % ou -5 %.

On peut raisonnablement modéliser des pertes de l’ordre de :

1

2

2

89

CyberHuman retweeted

Jun 4

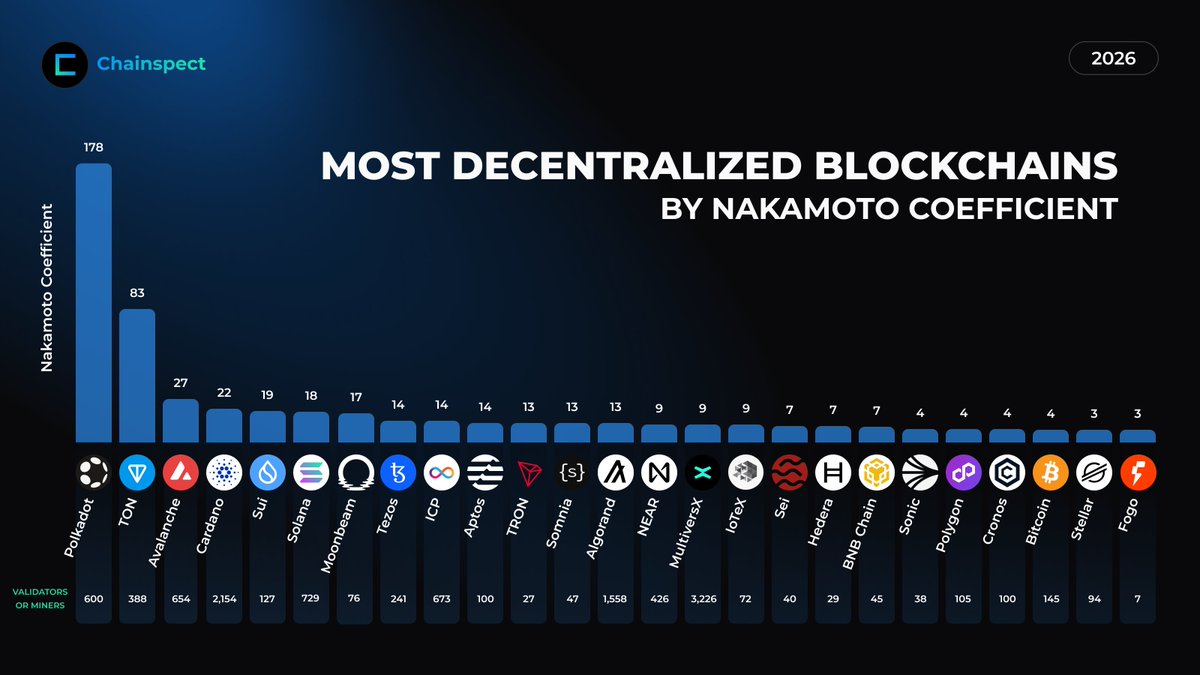

🛡️ What would it take to control your favorite blockchain?

The Nakamoto Coefficient measures how many entities would need to collude to compromise a network

Here are the 25 most resilient blockchains 👇

📊 chainspect.app/dashboard/dec…

18

20

98

15,309

CyberHuman retweeted

Milei s’inspire des méthodes de Bukele et, logiquement, ça marche !

En Argentine, les vols se sont effondrés de 21,6 % en un an selon es chiffres du ministère de la Sécurité, présentés lundi par la ministre Alejandra Monteoliva.

Le taux de vols enregistrés est le plus bas de toute la série historique.

Homicides : 3,6 pour 100 000 habitants, le plus bas jamais enregistré en Argentine. C’est la deuxième année de suite que ce record est battu.

Et en plus, le système statistique argentin vient de recevoir la note « A » de l’ONU. La note maximale.

Pendant qu’en France on laisse les sauvageons ressortir avec une tape sur les doigts, Milei fait reculer le crime avec une idée simple : l’État protège les honnêtes gens, pas les voyous.

25

369

1,448

22,941

CyberHuman retweeted

Jun 4

Un jour, il faudra juger les juges!!

🚨Ça URGE !!!!! 🚨

326

2,283

6,196

40,013

CyberHuman retweeted

Jun 4

The weird lore of Charles Hoskinson:

- born in Maui (Hawaii) raised in a strict medical family

- homeschooled by his grandfather, finishes high school at 15

- studies mathematics in Colorado, never completes a degree

- early obsession with economics and monetary systems

2007-2012: politics before crypto

- works as a fundraiser for Ron Paul’s presidential campaign

- helps create the online “money bomb” strategy

- becomes disillusioned with traditional politics

- discovers Bitcoin

2013: first steps into crypto

- launches the Bitcoin Education Project

- meets Vitalik Buterin through Bitcoin Magazine

- joins the original Ethereum team as one of the 5 cofounders

- becomes the first CEO of Ethereum

2014: the Ethereum fallout

- clashes with Vitalik over governance and structure

- Ethereum chooses the non-profit path

- Charles is removed from the project

- later predicts Ethereum will fail due to fragmentation

2015-2017: the birth of Cardano

- co-founds IOHK with Jeremy Wood

- starts building Cardano from scratch with academic research

- launches Ouroboros, a new proof of stake model

- raises $124M via ICO without VC backing

- Cardano mainnet goes live in 2017

2018-2021: Cardano goes global

- expands staking system under Shelley era

- introduces smart contracts with Alonzo

- ADA market cap explodes during 2021 bull run

2022-2024: growth and governance

- pushes Cardano into decentralized governance

- oversees Voltaire and Chang upgrades

- TVL peaks near $660M

2025: the most controversial year

- Cardano suffers a rare chain split

- Charles labels it a coordinated attack

- contacts the FBI

- community divides over his reaction

parallel reality: Wyoming

- buys 11,000 acre ranch in Wyoming

- opens a private medical clinic

- invests in longevity research and de-extinction science

- funds experimental biotech projects

today:

- net worth estimated around $1.2B

- still leading Cardano and IOG but says he has no power now

- will take some free time

- Cardano is now at bottom

123

62

714

103,936

CyberHuman retweeted

Le choc ! (cf vidéo ⤵️)

Énorme polémique au Royaume-Uni où le jeune étudiant Henry Nowak, 18 ans, est mort menotté par la police qui refusait d’entendre qu’il venait d’être 4 fois poignardé par un homme qui l’accusait de racisme parce qu’il était blanc.

Les vidéos viennent d’être rendues publiques. Elles sont accablantes pour la police et tout le système idéologique qui sous-tend son action : un système qui inverse victimes et coupables, par « peur d’offenser », par « politiquement correct ».

Plutôt que de s’occuper d’un jeune homme mourant, qui par 9 fois, menotté et maintenu à terre, leur a dit qu’il avait été poignardé et qu’il « n’arrivait plus à respirer », la police a voulu par politiquement correct croire la fausse victime d’un supposé racisme. Fausse victime et vrai meurtrier.

➡️ La colère populaire est immense. Tout l’édifice du politiquement correct s’effondre !

Le renversement des valeurs est pointé du doigt.

Le coupable transformé en victime, c’est fini !

582

7,255

13,705

328,342

Jun 3

Hello les SDF

Savez vous si @swissborg permet enfin de vendre a un prix cible en usdc et non en fait?

J'avoue que j'ai la flemme de réinstaller l'App pour le moment 🫣

@SwissBorgMania 👀

2

9

1,515

Jun 2

Hello les SDF.

N'oubliez pas que ceux qui sont bullish en plein bear espère trouver une fenêtre pour ne pas être obligé de vendre a perte.

Réfléchissez bien avant de cliquer, analysez, ne faites confiance à personne!

Vous seul payez la casse

1

36

Jun 1

Ils sont tous sur saylor avec ses 32 btc et oublient le conflit avec le Liban.

On arrive presque à la phase centrale du bear fourchette 37.5k/40k on est toujours a 70k et ça panique

Mica, taxe sur les jeux, conflit mondiaux et ça ne saisit pas les opportunités

Risible

52

CyberHuman retweeted

Mission accomplie 🫡 merci à tous les membres du commando Buy&Burn 🙌

Nikita a libéré 200 866 satoshis 🔥🔥🔥

#WASAT

Le commando Buy&Burn est toujours en actions, il ne lui manque plus que 5 buchettes pour finaliser l'opération de ce mois-ci, faite pas les timides et rejoignez-les 😃

ça se passe dans le terrier 🐾🐾🕳️

#WASAT

2

14

20

601