Joined August 2017

- Tweets 321

- Following 3,325

- Followers 628

- Likes 1,333

30 Photos and videos

Pinned Tweet

Feb 5

当下阶段,正是研究员该发挥作用的时候

无论美股还是链上,很多大逻辑,这些年早摊在台面上了:放水利多、缩表利空、周期后期做防御、曲线倒挂最好卖出....

这些都成了市场的条件反射,交易员们不用多想就能下单

真正值得花时间挖的,反而是那些结构性的微变化——哪些经验还有效,哪些已经失灵,哪些是叙事能变成地基,哪些地基又开始松动

从来就不存在一成不变的「经验」,哪怕段永平那句「你就给他买标普 500 指数就好」的建议,也隐含限制性前提(美国金融/军事霸权仍能维系)

所以 Vida 留着天量现金,期待那些「无脑杠杆做多标普 500」的人付出代价时,与段永平未必冲突

投资不能只靠膝跳反射,这时候研究员必须下到一线,哪怕地基在整体沉降,也总会有一些人在坐电梯向上,出现局部的结构性繁荣

像去年 RKLB 等一众明星小票,就有很多人顺着逻辑买进去的

而且研究不同于套利,不是一个零和博弈的冷酷游戏,只要你研究的是真实的价值增长,这条船人再多也未必会沉

尤其是在这个大模型都能写报告的时代,分享不是一种输出,更是一种通过公开表达来倒逼逻辑闭环的修行

2026,LFG

4

847

Jun 4

BitMine 的变量,就是每天数十万美元的 Staking 现金流

假设收益真拿来付利息,甚至回购股票,那逻辑就不一样了

毕竟 Strategy 还是讲资产升值和融资能力,但它能多讲个「持仓生息反哺股东」的故事

如果行情回暖,就看市场会不会把重心再聚焦 Bitmine

Anyway,两者未来的逻辑,应该会越来越不一样

Bitmine效仿Strategy发行优先股,等于是STRC的复制版,固定9.50%年化。目前STRC的情况并不好,大部分受Strategy首次卖币的影响。

分析一下Bitmine这边的情况:

跟BTC相比,ETH优势是有staking收益,当前Bitmine持仓约540万ETH,staking年化收益约2.96亿,是本次发行派息的10倍以上。所以 即使ETH不涨,现金流也能覆盖新优先股义务。

早期因为发行量不高,所以Bitmine的压力会小很多,靠staking收益支撑问题不大,但长期来看这是一个负套利,当优先股发行量达到一定规模,3%左右的staking收益一定无法支付9.5%的年化,这个时候还是要靠ETH上涨才行。

我们可以观察 STRC 这次能否从市场信心中恢复,它也将影响Bitmine的优先股策略能被市场接受多少。

2

7

2,560

Jun 3

今日社死

Space 聊苹果 AI,顺嘴夸了一句小爱同学:「至少比 Siri 更早开始变聪明」

旁边的小爱同学突然惊醒,「我在」~

脸瞬间烘热,下意识说「小爱同学,退下」.....

艺术在此刻达到圆满🤡

4

7

469

Jun 3

从业 5 年,我最大的历史包袱:石墨文档

从链闻/FN 开始,写稿子习惯了石墨,越用越重,大几百篇文章攒了个资料库,但官方没批量导出工具,想搬家很痛苦

刚用 Claude Code 写了个脚本,不用管它,后台自己跑——按原文件夹结构分类,自动化导出,后面再统一上传到新阵地

迁移成本基本归零🥳

25

16

8,752

May 27

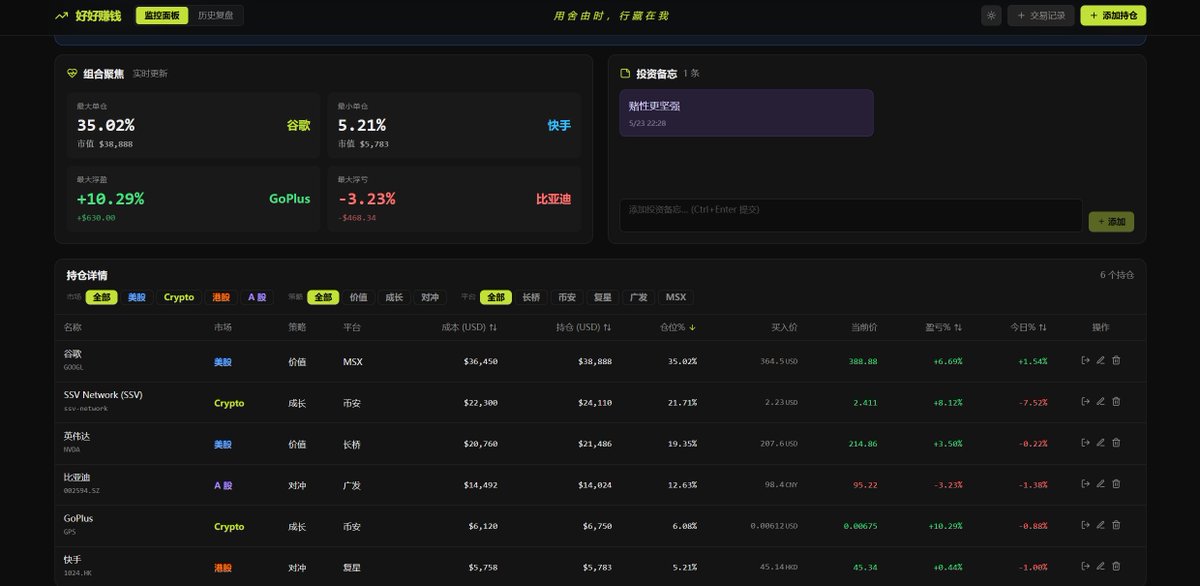

Coding 了个投资面板

把分散在 Crypto、美股、港股、A 股的仓位,按不同平台、标签、账户,归到一处(暂时不包含合约、期权、Pre-IPO)

接的是免费源/API:Crypto 用 CoinGecko CMC API,美股 Finnhub API,港/A 股是东方财富

Coding 时代可以多搓一些个人小工具,锻炼下产品感和审美

1

1

4

241

May 25

Codex 在给 A 社上压力了

最近用下来,Codex 相比 Claude Code,优势在于:

1.额度更大碗,没那么肉疼,积极重置计额窗口

2.应用设计更贴近普通人,小道消息 OpenAI 换了一拨国人,论把东西「应用化」,这块国人确实无敌

3.纯 Coding 能力未必全面压过 Claude Code,但差距已经没大到影响日常使用了

3

1

217

May 13

黄仁勋加塞上飞机,$NVDA.M 盘前就历史新高了

说明英伟达依然是中美科技贸易谈判里最敏感的变量

不过老美愿意卖的,不一定是中国最想买的;中国最想买的,老美又不一定敢放开卖

这条线,后面大概率还会反复拉扯

🧳 川普一访华,

热搜看的是阵仗,麦麦看的却是美股代码。

🧩 这不是一张普通随行名单,

而是一张“美国核心资产地图”:

科技、半导体、金融支付、航空制造、医疗科技,全在桌上。

🔍 真正有意思的,不是他们站没站在合影里,

而是市场会怎么解读:

合作预期、供应链信号、订单空间、资金流向。

💡让优质资产自由流通

链上美股用麦通

#MSX #麦通 #链上美股用麦通 #美股

3

274

Apr 16

纳指和标普 500 创历史新高

这波美伊冲突,很多人说冲击了「石油美元」,是自掘坟墓

我反倒觉得,现在美元的地位,更多靠拉高美股,换句话说,美股(以美元计价资产)的高收益性和流动性,才是美元霸权的根基

这样的话,5 月他来中国前,老中总要搞一下美股吧

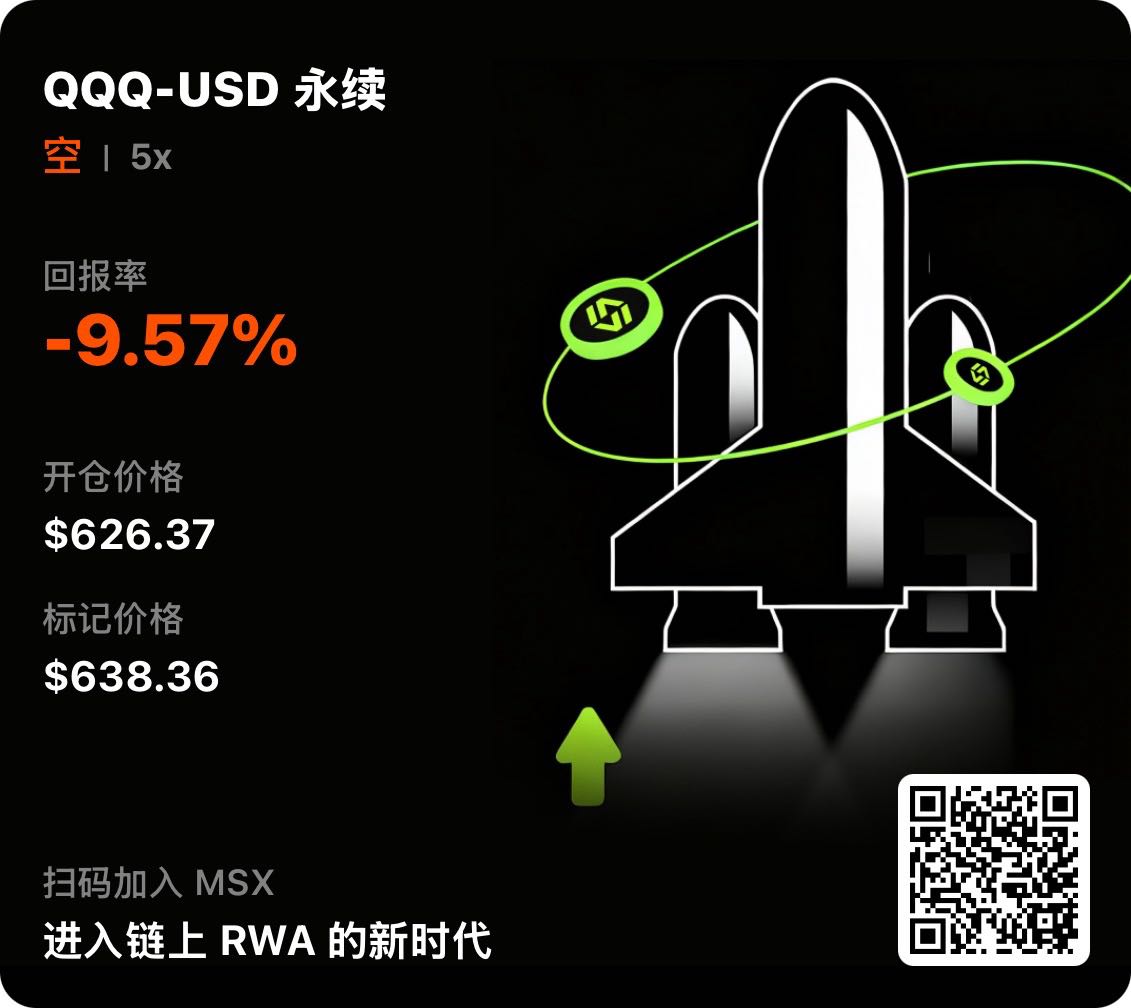

对,你没猜错,我空了 QQQ.M 🤣

3

10

314

Mar 2

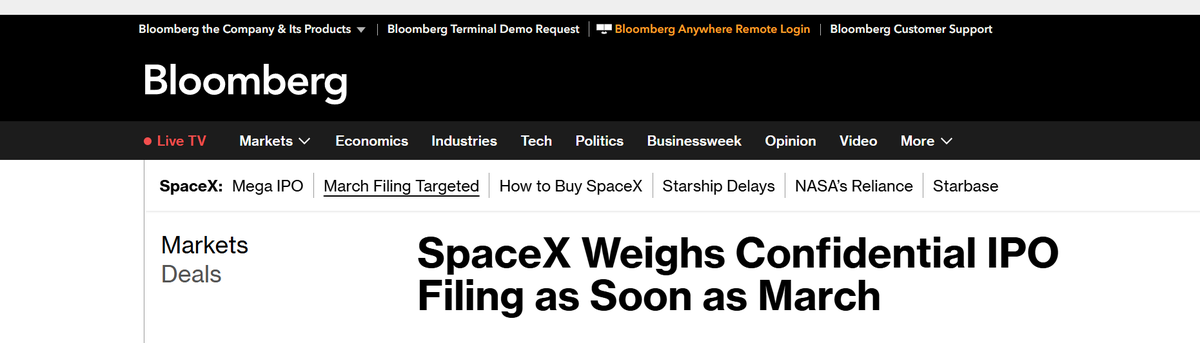

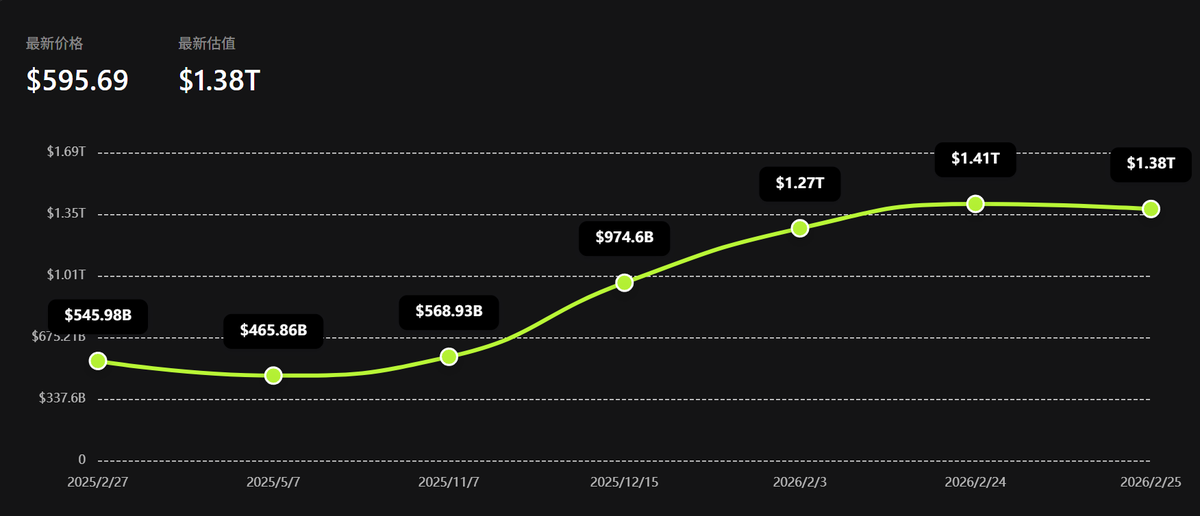

传出去:Grok 说了,在 MSX 参与 SpaceX 的 Pre-IPO 申购,稳赚🤑

我来算笔账

最终净收益大约在 17%–18%(3 个月)

折算年化,大概 90% 左右

按 3 个月计算

如果现在能拿到 SpaceX 的 Pre-IPO 额度

当前发售估值 1.38 万亿美元

假设 6 月按 1.75 万亿美元上市

区间涨幅约 26.8%

我还把费用全部算上了:

6% 认购费

1% 年化管理费

10% 表现费(只对利润部分)

因为这两年,SpaceX 的市场估值几乎是直线拉升,从 2021 年拆股后约 $56 对应估值,到 2026 年 2 月并购 xAI 后来到 $596,对应整体估值突破万亿区间,涨幅超 10 倍

就在近 12 个月也翻了 1.5 倍以上

估值兑现的话 基本拿到额度就是赚😂

3

3

26

5,901

Mar 2

来做一个 SpaceX 估值套利的简单数学题

已知:

· 彭博社消息,SpaceX 预计 3 月递交 IPO 申请,6 月上市

· 传闻上市寻求估值 1.75 万亿美元

· @MSX_CN 当前 Pre-IPO 发售估值 1.38 万亿美元

问:如果 6 月按 1.75 万亿美元上市,现在在 MSX 申购,年化收益率是多少?

18

1

30

14,738

Mar 2

这也是全球贸易底层逻辑的转变

工业时代,无论是铝锭,还是其他制造业品类,本质上是把电力物理固化,然后交关税、跑物流,以实体商品形式出口

而挖矿、AI 大模型服务,不再需要「商品」这个中间层,BTC、Token 直接就把电力转化为具有全球流动性的「数字资产」,不存在摩擦,还秒级结算

说到底,从贸易结构看,一切出口的本质都是能源形态的输出

那谁掌握低成本能源,地缘政治的算力天平向谁倾斜

Mar 1

对于电力和能源抱有执念的马斯克肯定了中国在发电量的地位,毕竟电力几乎无法有效存储,所以发出来多少就要用多少,那发的越多自然也表明有工业实力能消耗掉,所以马斯克说发电量是衡量工业产能的最佳单一指标,但中国发的这么多电都用到哪里了呢?相比于目前全球看似极其耗电的AI产业有多大的差距呢?

分享个热知识,中国目前最耗电的一家公司叫魏桥集团,是一家山东的民营企业,主要业务是纺织和电解铝,一年消耗掉1000亿度电,占了全国用电量的1%,相当于一个中等国家一整年的耗电量。

那回到现在看起来最缺电的AI行业,根据国际能源署的估算,2025年度AI算力部分占全球数据中心用电量的20%达到了800亿度电。

对的,一家中国的山东民营企业的耗电量超过了全球AI算力。

所以这也可以解释为什么在芯片被卡脖子禁运的情况下,中国的AI行业还能奋起直追,毕竟只要稍微挤出来点电量投入到算力中,就可以力大飞砖。

本文接受了魏桥集团的付费资助,已按照马斯克先生最新要求进行了利益相关披露🤪

1

796

Feb 26

18 线小县城春节观察 —— 字节,下沉市场的「注意力真王」

1.抖音成了新时代乡土社会的社交基础设施

在县城和农村,年轻人普遍开始亮抖音二维码加好友,一部分替代了 QQ/微信,这对腾讯绝对不是个好事,如果不能拿出更讨好年轻人的新平台,它的社交基本盘可能就危险了

中老年人的生活分享主阵地也从朋友圈搬到了抖音,各种配 BGM 拍抖音十分上手,然后亲友、同事、同村邻居之间互关点赞、刷抖音一键分享,妥妥的社交闭环

2.从红果短剧到番茄小说,从 60 后到 00 后,沉浸度高得离谱

家里的长辈、同辈、晚辈基本都在用红果,锁死了 60 后到 00 后的碎片时间,尤其是一套「视频-文字」的流量漏斗:

在红果看短剧,然后去番茄追爽文;或者在番茄看爽文,过两天等红果上线了再去追短剧,各个年龄阶段的人都沉迷其中

3.过年回家给爸妈手机安装豆包,成了新的必修课

不夸张的说,很多 60、70 后的第一次 AI 启蒙,不是 GPT,不是 DeepSeek,是豆包

其实体感上,2025 年豆包在小县城就很普及了,而趁着这波过年的热度,不少回乡年轻人也手把手带着还没体验过的长辈下载体验,完成了最成功的一次春节拉新

目前身边长辈常见的使用场景也很生活化:做饭问咋做、查天气问新闻、拍各种花草树木、纯聊天解闷(电话/视频直聊),填补了很多中老年人巨大的情感和陪护空虚,真「乡村版贾维斯」的味儿,也算另一种生产力工具

相比之下,我觉得元宝这波春节活动,远不如 2015 年微信红包那次被马云称为「偷袭珍珠港」的营销攻势,甚至称得上很失败,在下沉市场连当年 1/10 的浪花都没掀起;而千问点咖啡奶茶的声势很大,也更偏向于大城市或县城年轻人,只有豆包抓住了下沉市场

从这个角度看,豆包虽然不属于大模型实力的第一梯队,但在生活化方面是做的最好的

4.豆包输入法,或许会在 2026 给搜狗、讯飞等输入法厂商一点小小的字节震撼

相信我,体验过,你就会爱上(叠个甲:先不谈隐私保护等话题),它的语音识别尤其是方言识别到了一种变态的准确度,把之前讯飞等按在地上摩擦,我爸妈这种拼音不熟的人,现在用纯正的河南话语音转文字,一大段一大段给我发,丝滑无比

我觉得很多人可能都会低估这一点,对于不熟悉拼音、手写又慢的老年人来说,「能听懂方言」并且几乎 0 错识别,就是绝杀

2026 年,输入法这个小众战场,字节真的可能通过这种降维打击,蚕食掉老牌输入法最后的基本盘

2

410

Feb 6

这波财报季砸下来,横向看,Mag7 里苹果跌幅确实最小

为「敢为天下后」的它构思一个剧本:

接下来库克交班,新帅上位,先砸一波;然后苹果加码 AI,子弹充足 预期够低,后发优势最容易摘桃子,AAPL 成为最亮的仔

懂了,接下来买入 AAPL.M @MSX_CN 😆

Feb 6

虽然未必有什么直接用处,但一直挺喜欢复盘的

现在回头看,1 月 30 日「沃什是下一任美联储主席」的消息传出,并当晚敲定,基本可视作这轮下跌开始明显加速的关键节点之一

他的核心政策主张本就偏向「缩表」,阶段性利多美元,而美元指数也是那天开始大幅走强,BTC 则同步连环下行

当然,后面的财报季也是重要助推,这波硅谷巨头们的资本开支强度实在太猛, @MSX_CN 这波财报季就写麻了:

Meta 1350 亿美元、微软逾 1000 亿美元、特斯拉 200 亿美元、Google 1800 亿美元、亚马逊 2000 亿美元......

问题不在于敢不敢花钱,而是这么花,到底值不值、能不能持续,如果说去年大家还在为 AI 的宏大叙事买单,那现在市场已经进入计算「性价比」的新阶段

说到底,AI 投入已经有点骑虎难下,而现金流重新变成稀缺资产

我觉得这种环境下,或许可以换换脑子:

看看苹果(AAPL.M)这种并未在 AI 上无底线烧钱的公司(有时候落后也是一种先进啊)

或是相对没那么狂野、业务逻辑简单粗暴的中概科技股,除了 BABA.M 这种炸子鸡,譬如「现金王」拼多多(PDD.M)

当市场对虚火感到疲惫,资金往往会重新偏好那些能持续产生真实现金流、看得见收成的资产

3

250

Feb 6

虽然未必有什么直接用处,但一直挺喜欢复盘的

现在回头看,1 月 30 日「沃什是下一任美联储主席」的消息传出,并当晚敲定,基本可视作这轮下跌开始明显加速的关键节点之一

他的核心政策主张本就偏向「缩表」,阶段性利多美元,而美元指数也是那天开始大幅走强,BTC 则同步连环下行

当然,后面的财报季也是重要助推,这波硅谷巨头们的资本开支强度实在太猛, @MSX_CN 这波财报季就写麻了:

Meta 1350 亿美元、微软逾 1000 亿美元、特斯拉 200 亿美元、Google 1800 亿美元、亚马逊 2000 亿美元......

问题不在于敢不敢花钱,而是这么花,到底值不值、能不能持续,如果说去年大家还在为 AI 的宏大叙事买单,那现在市场已经进入计算「性价比」的新阶段

说到底,AI 投入已经有点骑虎难下,而现金流重新变成稀缺资产

我觉得这种环境下,或许可以换换脑子:

看看苹果(AAPL.M)这种并未在 AI 上无底线烧钱的公司(有时候落后也是一种先进啊)

或是相对没那么狂野、业务逻辑简单粗暴的中概科技股,除了 BABA.M 这种炸子鸡,譬如「现金王」拼多多(PDD.M)

当市场对虚火感到疲惫,资金往往会重新偏好那些能持续产生真实现金流、看得见收成的资产

1

5

659

Jan 30

如今被特朗普天天挂在嘴边痛骂的鲍威尔,恰恰是 2017 年特朗普亲自任命的美联储主席

而更鲜为人知的是,当年那场终极 PK,就在鲍威尔和沃什之间展开

而 24 年底,特朗普更一度考虑任命沃什担任新一届财政部长

可以说,沃什从未离开过特朗普的视线,一直「简在帝心」

mp.weixin.qq.com/s/a1bJgUPJR…

Jan 30

下任美联储人选这事炒作了大半年了——从“两个凯文之争”,到前段时间突然杀出来的里克·里德(Rick Rieder),市场情绪跟着赔率一天三变,典型的“先交易传闻、再交易赔率、最后交易自己吓自己”。

如果川普最终宣布沃什接任下届美联储主席,市场大概率会出现以下几条定价逻辑:

1)市场预期从“鸽派幻想”修正回“鹰派现实”。

此前市场一度押注里克·里德上位,里德在交易圈被贴上“更鸽、更偏宽松流动性”的标签。沃什胜出,意味着“里德式宽松”的幻想破灭。即便沃什为了争取提名,近期口径偏鸽,但老交易员们显然不买账——他们更愿意相信一个人十年的底色,而不是他最近三个月为了上位的表态。

2)市场更相信沃什过去长达十年的“鹰派记录”(反对QE、强调稳健货币与规则约束)。

所以市场的反应会更像“防御性定价”:收益率上行、美元偏强、风险资产承压。因为市场在赌:沃什治下,美联储的降息幅度/降息速度,未必能满足此前最乐观的剧本。

3)沃什的微妙之处在于:他同时制造了更大的“政策模糊性”。

沃什原本的定位是:自由贸易支持者、通胀鹰派、美联储机构主义者(维护独立性与规则)。但最近为了获得特朗普青睐,他开始更友好地接受关税叙事、也批评美联储降息太慢。

这会让市场难以预判他上任后的“真实行为”:到底是回归鹰派规则,还是政治压力下口径继续鸽、行动却鹰?这种不确定性本身就会被市场博弈——而且会被市场先拿来做空。

4)沃什的“组合拳”思路:缩表 降息,不是只盯利率。

与鲍威尔偏“利率为主、工具为辅”的外在观感不同,沃什更强调通胀根源在于货币与资产负债表扩张的后遗症。他可能主张用缩表抽走系统中过剩流动性,压住通胀预期与资产泡沫;在这个前提下,再把名义利率压低,减轻企业与财政融资成本,从而部分满足特朗普“低利率”的诉求。

——听起来很美:左手抽水,右手降息,既要又要还要。

5)但这属于高难度动作:搞不好就会翻车。

缩表太快、准备金边际过紧,最经典的剧本就是重演2019年回购市场那种“流动性突然卡脖子”的惊吓。到那时候,美联储要么被迫松手救火,要么任由资金价格失控——无论哪种,都会把市场波动放大。

6)所以“此时此刻的下跌”,本质是在交易两种极端风险的叠加:

其一,担心沃什回归鹰派本色,把降息预期打回现实;

其二,更担心他为了迎合特朗普而“口径鸽、动作乱”,过快降息导致通胀预期再度失控;

这两者看似矛盾,其实并不冲突:市场最怕的不是单一方向,而是“规则被打乱之后的不确定性”。

市场目前最担心的点,集中在沃什会不会大力推进“缩表”。因为这意味着美联储不再作为边际买家,甚至在某些期限上成为边际卖家——国债供给压力上来,价格被压、收益率上抬,风险资产自然要被折现锤一遍。

但反过来说,就算新主席有“缩表鹰派”的名声,他也未必能在现实中随心所欲。当前金融系统对准备金的需求、财政供给节奏、市场承载能力、以及任何一场流动性波动的政治后果,都在约束他。很多时候,市场把“最极端版本的沃什”拿来定价,恐慌本身就已经完成了大半。

所以更合理的理解是:市场现在交易的是“不确定性溢价”。

等人选真正落地、政策路径逐步清晰,恐慌情绪退潮,金融市场大概率会出现一轮“修复式反弹/均值回归”。换言之,现在的砸盘更像是先把风险溢价打满——等靴子落地,才轮到理性回来结算。

1

2

243

Jan 13

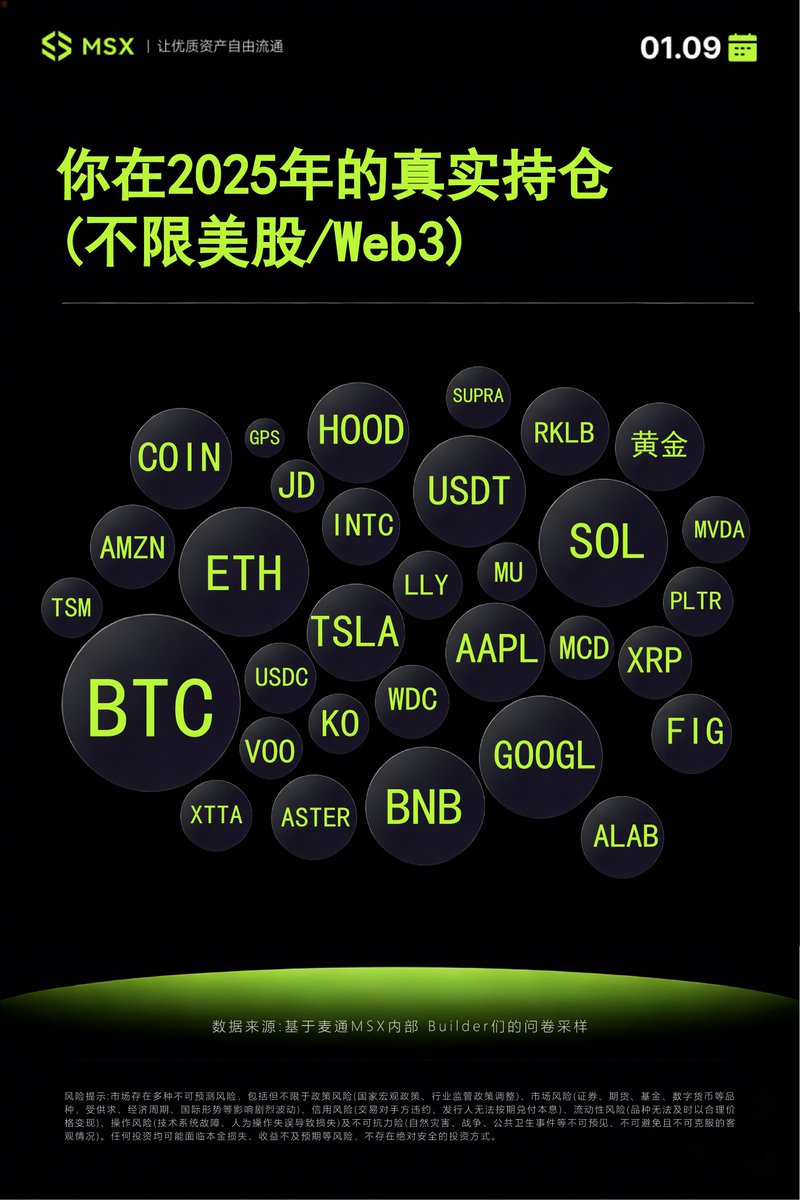

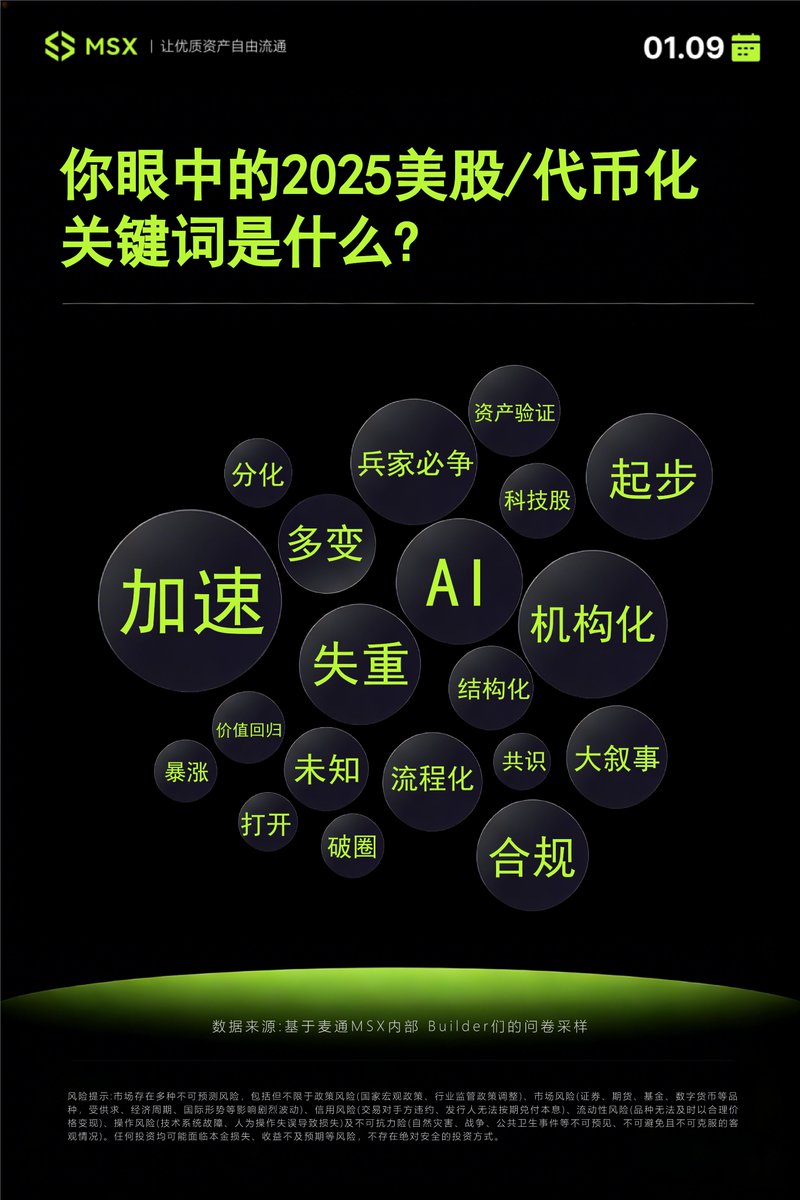

作为一线玩家样本,一些公约数还是很明显的

像 2025 的美股代币化关键词是「加速」,标的也不乏 RKLB 这种年度明星小票

而 2026 年似乎回归巨头与硬科技,更看好 TSLA、GOOGL、NVDA 及 RKLB、HOOD

具体参见:《我们用大模型,给 2026 年的代币化/Web3「算了一卦」》mp.weixin.qq.com/s/8NYzQrP2d…

4

15

767

Jan 7

看起来还是有很多公约数的:GOOGL、RKLB、BTC 等等

PS:我那个 GPS 好突兀 @gbeekeeper @mikelee205 ,哥,今年能不能给点力

🏃研究院聊天室|从美股到 Web3,从 2025 到 2026,我们的答案与押注

2026 年初,麦麦拉上几位研究员,深入探讨了三大核心议题:

1️⃣闪回 2025,美股/Web3 的收获与遗憾

2️⃣美股与 Crypto 交汇:钱从哪来,溢到哪去

3️⃣展望 2026,「币圈美股人」的投资 K 线

🔗万字实录整理🔗msx.com/news-details/147

6

1

8

293

Jan 5

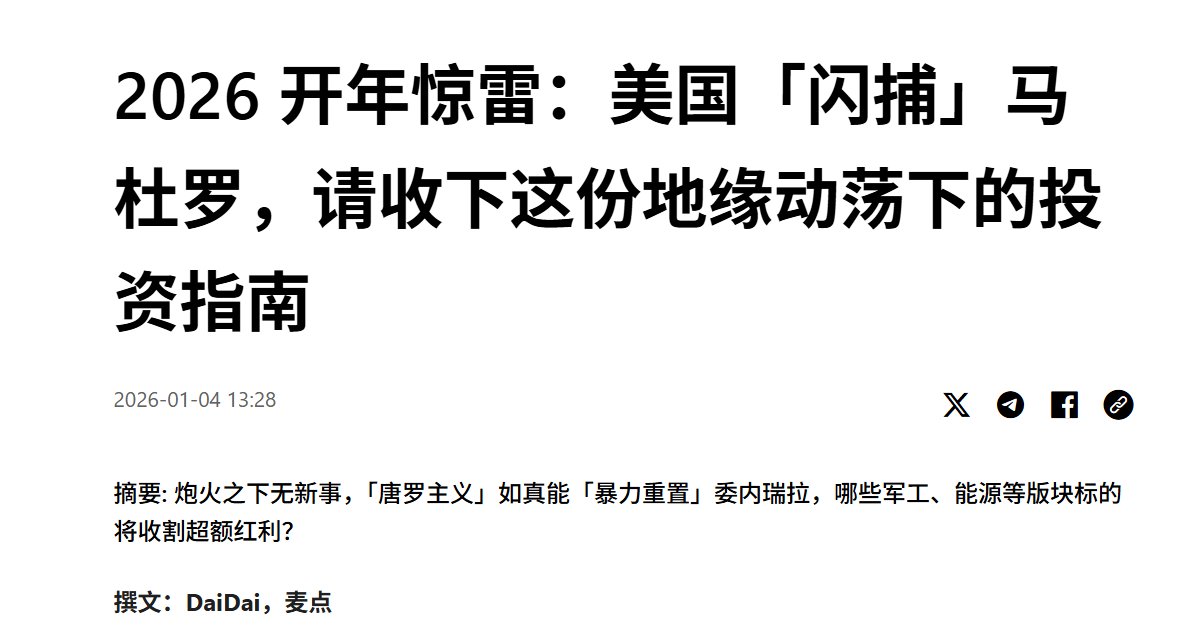

马杜罗被抓后,哪些美股可能收到「赎金红利」?

给 @DaisyCryptoo 老师打 Call,提及标的夜盘几乎都在涨

我真觉得这篇文章很锻炼眼界,告诉我们宏观事件对美股丰富的标的来说,关联度可以超广——不止表面的军工、能源,逻辑还依次延伸传导至 AI 甚至基建、电网.....

也再次说明,美股是大海,真的有盈利打底、能验证估值逻辑,而 Crypto 还是小池塘,ALT 的淘金价值远低于美股个股

原文参见《2026 开年惊雷:美国「闪捕」马杜罗,请收下这份地缘动荡下的投资指南》:msx.com/news-details/137

8

1

9

336

24 Dec 2025

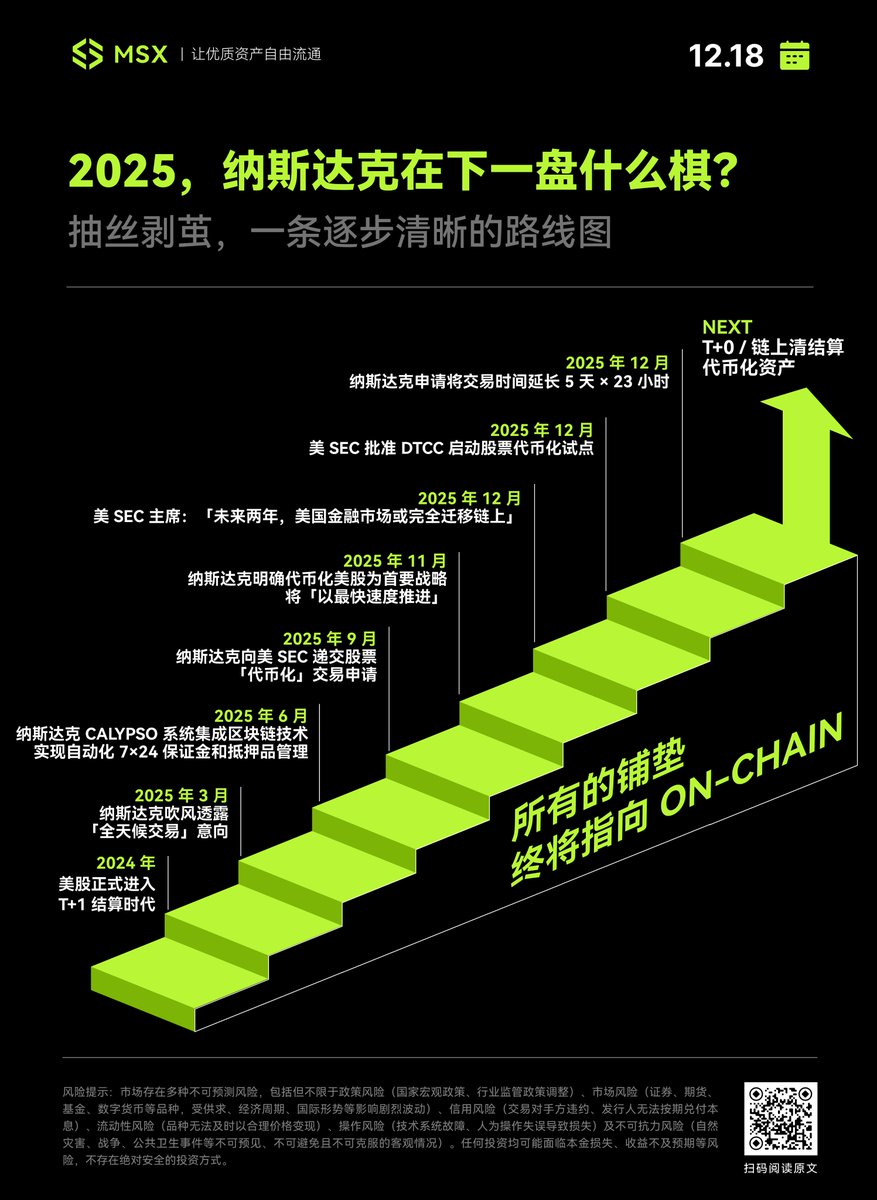

「一旦信息可以自由流动,原来的中介结构在经济上就不再稳定」

确实,代币化美股同理,近半年来,从监管到各方玩家跑步竞速,本质上就是因为直接关系到未来的利益再分配

PS:除了 @mindaoyang 老师那期,硅谷 101 在 8.15 那期代币化美股播客,也是常听长新

说起来,我应该是华语区相对较早一直看好股票(包括股权)上链的博主,今年3月就发过文坚定看好,当时主流的论调还是偏“伪需求”,“富途老虎足够了”等等。

随着下半年Ondo/Stablestock等链上股票项目开始崛起,9月纳斯达克自己申请“股票代币化”,12月申请交易时长5X23机制,外加各个微信群讨论如何买,买哪只股,用哪家平台等声音越来越多,这种论调才逐渐扭转过来

正好感觉明年股票/股权类的RWA会进入一个新的阶段,所以借着年年底复盘下我在9个月前无比看好这个赛道的底层逻辑-

17-18年进圈的朋友一定不陌生,当时对于比特币/区块链最火的宣传,或者说最第一性原理的宣传有两句话 -

一个是“比特币是人类历史上第一次用技术手段保障了私有财产神圣不可侵犯”

一个是“比特币是人类历史上第一次实现了在无需可信中介的情况下,点对点的价值传输“

第一条对应了”加密货币“里面”加密“两个字(公私钥密码学),第二条对应了”货币“两个字(解决了互联网时代的双花问题)

接下来的这段文字有些后视镜视角,但我们回到互联网的早期时代,它的第一性原理是什么?

信息可以被数字化、复制成本趋近于零、并通过网络点对点传播.

换句话说,人和人之间传递信息这件事的距离被拉到无限短,成本无限低

从这个第一性原理出发,你不难推导出信息在互联网时代的三个特性

1. 传播成本 → 接近 0

2. 触达半径 → 从“局部”变成“全球”

3. 分发权 → 从机构转向网络

从这三点推导,报纸变成Facebook,电视变成抖音,商场变成淘宝,出租车变成Uber,唱片变成MP3/Spotify,是不是一下子清晰了?

不是因为这些公司“聪明”,而是:一旦信息可以自由流动,原来的中介结构在经济上就不再稳定。

那你把同一套逻辑映射到“价值 / 资产”- 拿好的股票举例

1. 传播/结算成本→0(链上即时清算 vs T 2/T 3 清算机构参与)

2. 触达半径→全球(任何一台联网设备即可参与)

3. 分发权→从机构、交易所、券商、托管行,转向网络本身(智能合约 钱包)

所以对于诞生于纸质凭证与跨国通信极慢时代的股票资产来说,上链这件事在我眼里根本就不是Yes Or No的问题,而是When & How的问题,如果你听过 @mindaoyang 老师Web3 101播客讲美股上链的那期,上链还有“扩权”等更大的好处和更多的玩法,在这里就不展开讲了

接下来说说为什么下一步就是“股权上链”,SpaceX 1.5万亿的估值最近应该是惊掉了所有人的下巴

如果说之前股票的触达半径和分发权还相对OK的话,私募股权在这两点上几乎隔绝了90%以上的投资者

10万美元以上的最低投资额

虚高的二级市场价格

长达一年的锁定期以及各种费用

……

总之就是参与门槛高 转让成本高 信息不透明 流动性极差

但要注意的是,这些限制,几乎全部是“中介成本 信任成本”,私募股权 ≠ 天然不能流通,它只是被技术和制度锁住了

还有一个更重要的点很多人没有注意到

那就是相对于二三十年前,现在公司上市前的平均时间已经从几年拉长到了10几年,同时价值的创造部分也明显前移,即未上市之前的股权交易已经捕获超过公司价值的50%以上。

换句话说,从整体来看,近几年上市的公司的股票涨幅远低于二三十年前,甚至很多上市后还跌了不少,散户成为了最后一棒的退出流动性

放在币圈这有点像什么呢?VC前几轮的投资和OTC阶段完成了一个代币绝大多数的价值发现,上币安现货的那一天便不再是利好,而是最后一棒的浇给

那大多数散户如何参与到这个价值发现越来越前移的股权投资?

在我来看上链依旧是最佳,甚至是唯一的选择 - 且这个选择比股票上链在某些方面更加的Make Sense。当前的股票上链更多拓展的是触达半径,但并不能额外抓取好公司前移的那部分价值。而股权上链,可以

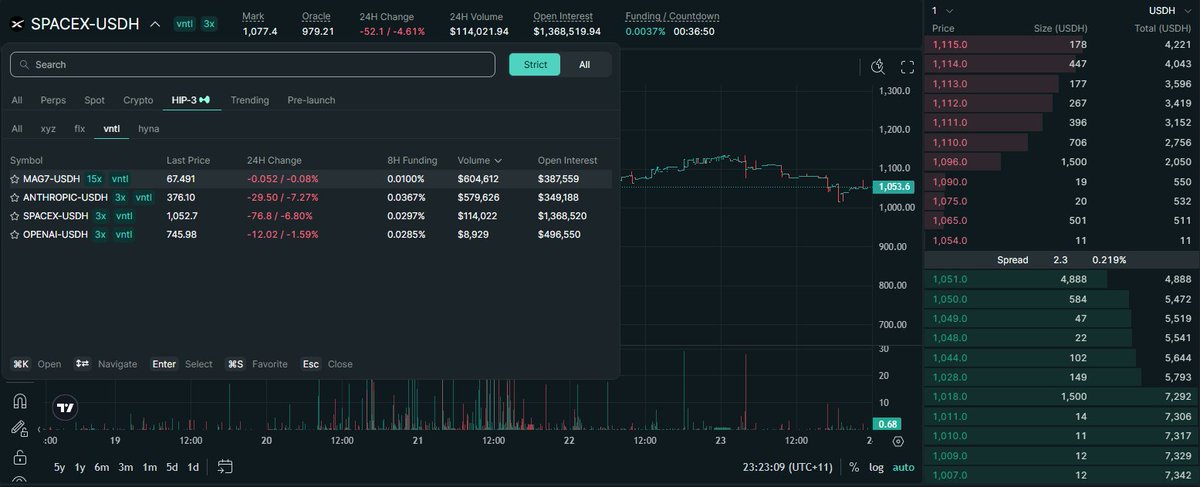

目前一种方式是类似Hyperliquid这种HIP3的形式,创建一个类似合成资产与CFD混合体的永续合约。但市场对这种“非真实资产的股票/股权”向来热度一般,再者Monad/MegaETH盘前市场的各种扎针让这种方式参与的风险很高

可以看到几个股权类的热门标的,无论是交易量还是流动性,都很难满足用户的真实需求

另一种就是类似Ondo和StableStock这种Broker代买的形式,可以拿到

1.真实的股权资产

2. 相对OK的流动性(股权毕竟不是股票现货,不可能有纳斯达克那种级别的流动性,当前各家有各家的做法)

我前段时间跟 @JarsyInc 的Co-Founder @yyjarsy 线下仔细讨论过这些问题,之后研究了一下他们的平台,发现在当前的监管和技术框架下,结合股权投资的特性,他们平台的股权上链交易思路(预购AMM小单现货 带退款保证的大单RFQ代购)可能是当下环境的最优解。

明后天我来详细拆解下我为什么这么说,以及在Jarsy上小中大资金该如何去买SpaceX,Polymarket, Anthropic之类的股权

国际惯例,先丢个邀请码上来 - trxmdk

app.jarsy.com/?invite_code=t…

2

6

469