Inwestuję w innowacyjne polskie spółki 🇵🇱

Joined January 2021

- Tweets 1,596

- Following 393

- Followers 2,685

- Likes 5,994

392 Photos and videos

Pinned Tweet

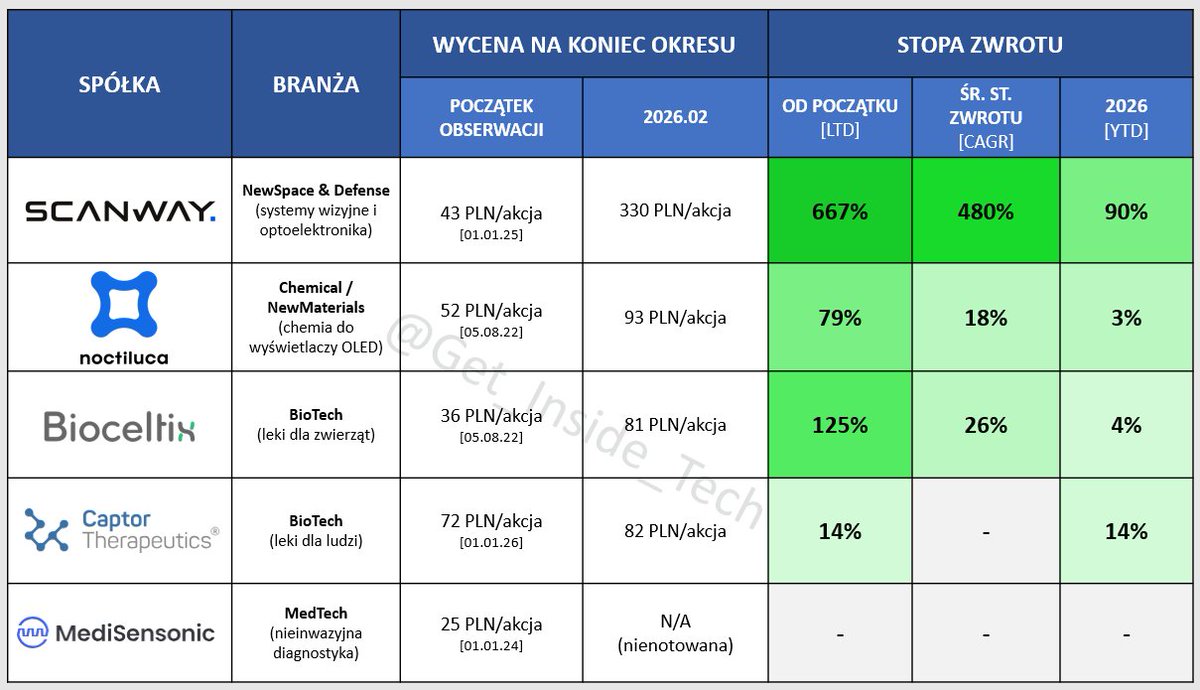

❗️TopPicks2026❗️

Na jakie Spółki stawiam w 2026 roku?🧐

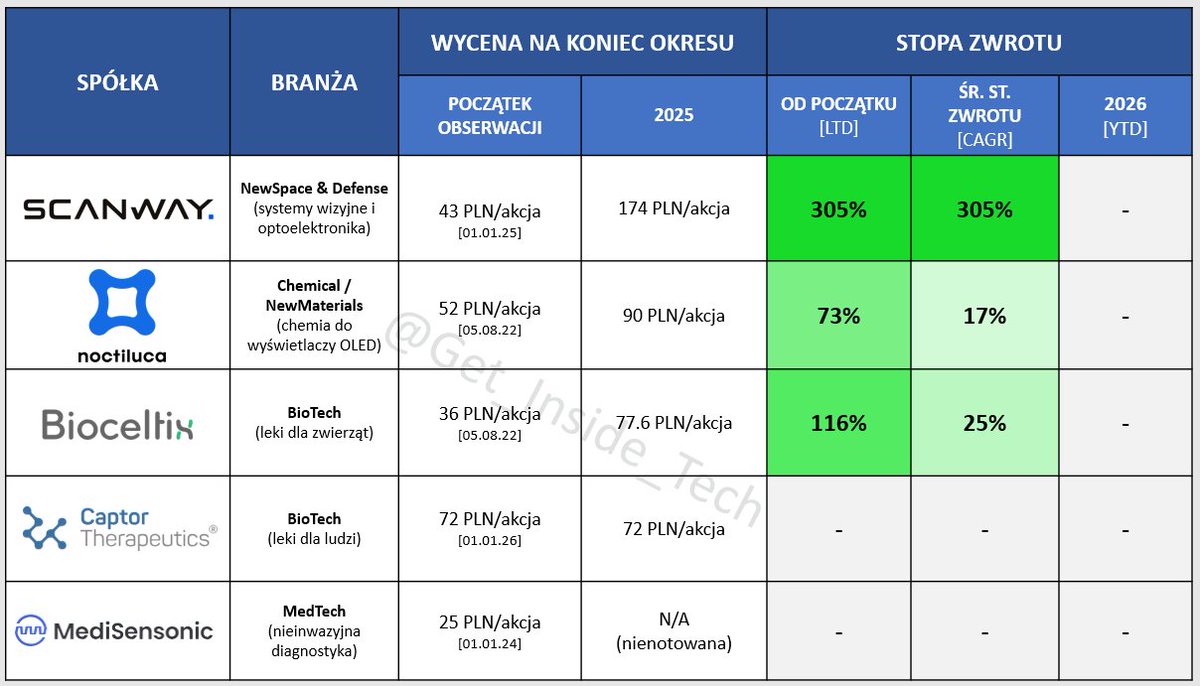

1⃣ Scanway

2⃣ Noctiluca

3⃣ Bioceltix

4⃣ Captor Therapeutics

5⃣ MediSensonic

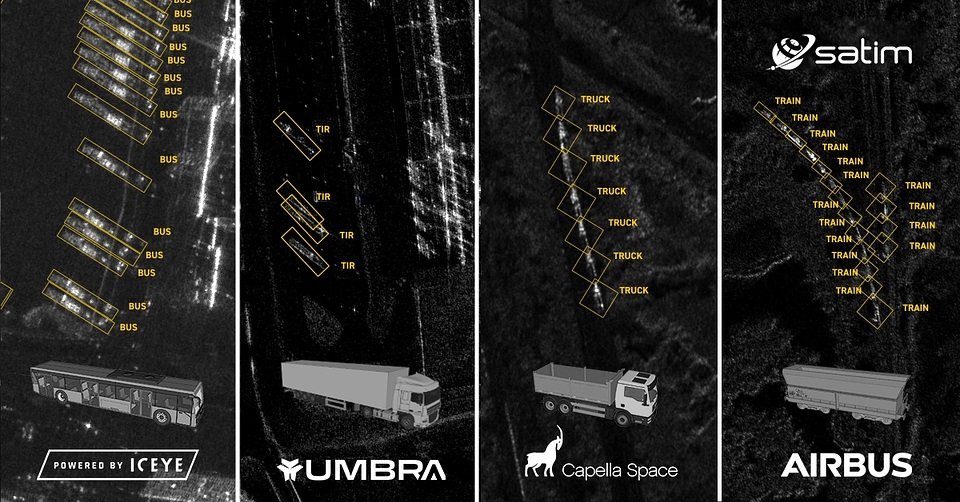

1⃣ Scanway [SCW]🛰️

Scanway znajduje się w najlepszej sytuacji spośród obserwowanych spółek — posiada zwalidowane globalnie produkty, płacących klientów komercyjnych, rosnący backlog kontraktów oraz jasno zdefiniowaną ścieżkę przejścia na kolejny etap rozwoju, wspieraną przez sprzyjające trendy rynkowe.

W 2026 inwestorzy powinni poznać szczegóły kolejnych wątków jak między innymi: współpraca z WB Group, postęp w innych leadach defense, program ERS i współpraca z ICEYE, kolejne umowy z klientami konstelacyjnymi (Nara/Azja/Marble/IM), nowi klienci konstelacyjni, większa obecność na rynku USA, misje księżycowe i deep space, SSA, rozwój Adaptive Optics, wdrożenia w segmencie industry.

2⃣ Noctiluca [NCL]📺

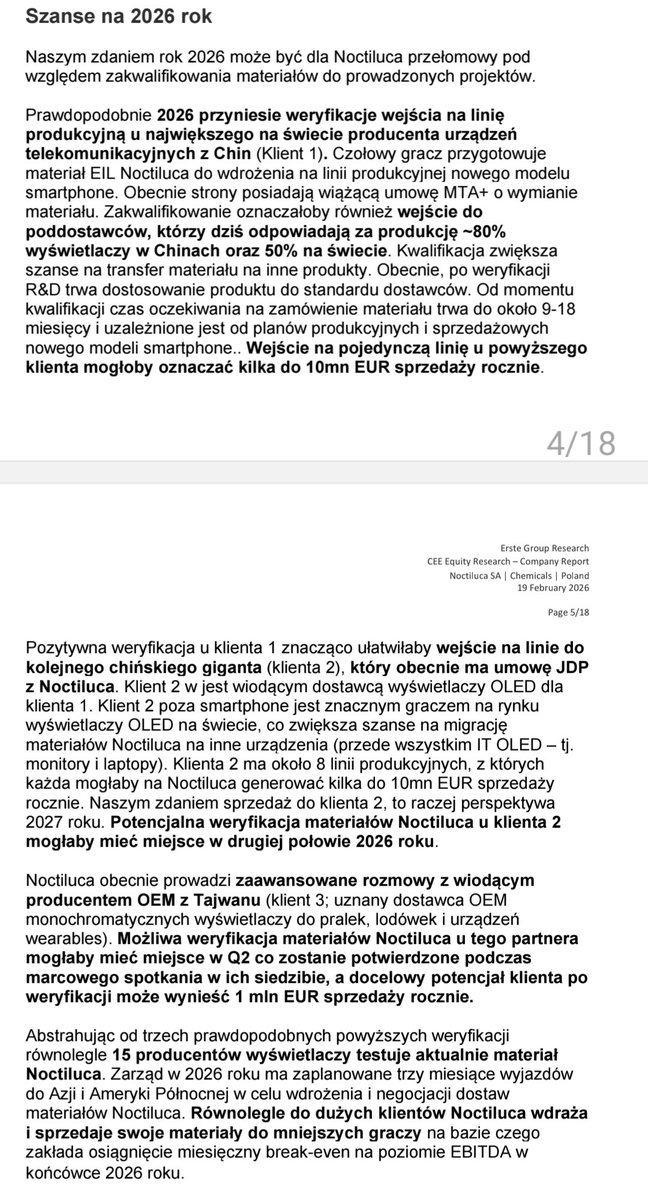

Noctiluca osiągnęła pierwsze przychody ze sprzedaży autorskich materiałów i równolegle pracuje nad wdrożeniem u dużego producenta wyświetlaczy OLED. Choć zachowanie kursu w ostatnim roku może sugerować rok stracony (-11%), Spółka poczyniła istotne postępy — podpisała 8 nowych umów, w tym JDA, oraz uzyskała bardzo dobre wyniki testów, wskazujące na wydłużenie czasu życia urządzeń o 100% i 130%.

W 2026 r. kluczowe będą m. in.: wejście na produkcję u szwajcarskiego producenta zegarków, postępy w JDP z TCL, rozpoczęcie testów produkcyjnych u Huawei oraz rozwój współpracy w ramach JDA z SeeYA Technology. Dodatkowy potencjał wzrostowy stanowią dwaj koreańscy producenci - 1. gracz aktualnie testuje materiały EIL, 2. gracz jeszcze testów nie rozpoczął.

3⃣ Bioceltix [BCX]🐕

Opóźnienia z ubiegłego roku nie obniżyły potencjału rozwijanych przez BCX leków. Choć przesunięcia w harmonogramie mogą wystąpić również w 2026 r., Spółka powinna uzyskać pierwszą rejestrację w EMA, co będzie kluczowym wydarzeniem nadchodzącego roku.

Z perspektywy akcjonariuszy istotne będą także: uzyskanie pozwolenia na budowę i kolejne etapy realizacji inwestycji, doprecyzowanie projektu sekretomu oraz zawarcie umowy partneringowej (IMO najwcześniej w III–IV kw. 2026 r.).

4⃣ Captor Therapeutics [CTX]💊

Captor Therapeutics jest nową spółką w TOP PICKS stąd dłuższy wpis. Firma zajmuje się opracowywaniem innowacyjnych terapii opartych na technologii celowanej degradacji białek (TPD) w leczeniu chorób nowotworowych i autoimmunologicznych.

Zdecydowałem się ją dołączyć do listy TopPick na 2026 z 3 głównych powodów:

1) Walidacja kliniczna CT-03 przez MD Anderson – redukcja kluczowego ryzyka translacyjnego i przyspieszenie ścieżki do partneringu

MD Anderson Cancer Center – jeden z najbardziej prestiżowych i doświadczonych ośrodków onkologicznych na świecie – będzie prowadził badania kliniczne flagowego projektu spółki CT-03 (degrader MCL-1). Udział MD Anderson ma fundamentalne znaczenie, ponieważ dotyczy najtrudniejszego i historycznie krytycznego ryzyka tej klasy leków, tj. kardiotoksyczności w badaniach first-in-human. Współpraca ta opiera się na wcześniejszych badaniach przedklinicznych, które naukowcy z MD Anderson (prof. Michael Andreeff oraz prof. Bing Carter) prowadzili wspólnie z CTX. Przedstawiciele spółki podkreślają, że zespół MD Anderson sam chciał to przebadać i pokazać wyniki światu w publikacji naukowej, uznając projekt za potencjalnie przełomowy.

Badanie zostanie przeprowadzone w akademickim, investigator-initiated modelu, w którym MD Anderson:

• pokrywa istotną część kosztów badania, ograniczając burn-rate spółki,

• projektuje i prowadzi badanie w protokole korzystnym dla CT-03, tj. z eskalacją dawek od relatywnie wysokich poziomów oraz u ciężko chorych pacjentów z zaawansowaną chorobą nowotworową, co maksymalizuje szansę na wczesny sygnał skuteczności biologicznej,

• zapewnia najwyższy standard monitorowania kardio-onkologicznego, dokładnie odpowiadający rekomendacjom wynikającym z historii niepowodzeń inhibitorów MCL-1 (note: degradery CT-03 nie wykazały u naczelnych kardiotoksyczności nawet w dawkach 72-120 razy wyższych niż dawka skuteczna, podczas gdy konkurencyjne inhibitory MCL-1 zawodziły w badaniach klinicznych właśnie z powodu toksyczności dla serca)

Zaangażowanie MD Anderson stanowi zewnętrzną, niezależną walidację hipotezy „hit-and-run” technologii TPD, tj. że degrader MCL-1 może skutecznie indukować apoptozę w komórkach nowotworowych bez kumulacyjnej supresji MCL-1 w kardiomiocytach. Jest to dokładnie ten element, którego nie udało się wykazać żadnemu z historycznych inhibitorów MCL-1, i który decyduje o „zero-jedynkowym” sukcesie projektu.

Dzięki takiej konstrukcji badania spółka ma szansę:

• w relatywnie krótkim czasie (jak na onkologię) uzyskać dane kliniczne PK/PD, bezpieczeństwa sercowo-naczyniowego (troponina, LVEF) oraz wczesnej skuteczności,

• znacząco obniżyć postrzegane ryzyko translacyjne projektu w oczach Big Pharma,

• oraz osiągnąć kluczowy punkt zwrotny (inflection point) umożliwiający rozmowy partneringowe już po Fazie 1, szczególnie z podmiotami, które historycznie inwestowały w MCL-1, ale wycofały się z powodu toksyczności

2) Krótki timeline do kluczowych punktów walidacji – pipeline Captor Therapeutics wchodzi w fazę generowania realnej wartości klinicznej

Obecny etap rozwoju Captor Therapeutics jest szczególnie atrakcyjny z perspektywy inwestycyjnej, ponieważ większość kluczowych projektów pipeline’u znajduje się tuż przed lub na progu najważniejszych punktów walidacji klinicznej, które historycznie decydują o gwałtownym wzroście wartości spółek biotechnologicznych. W praktyce oznacza to, że ryzyko „wieloletniego oczekiwania na odpowiedź” zostało istotnie ograniczone.

3) Sprzyjające otoczenie makroekonomiczne i sektorowe dla biotechnologii – kapitał wraca do innowacji

Otoczenie makroekonomiczne staje się coraz bardziej sprzyjające dla spółek biotechnologicznych: niższy koszt pieniądza, rosnąca skłonność do ryzyka oraz wyraźne odbicie indeksu Nasdaq Biotechnology sprzyjają powrotowi kapitału do najbardziej innowacyjnych projektów. Jednocześnie sektor farmaceutyczny wchodzi w okres głębokiego klifu patentowego, co zmusza Big Pharma do aktywnego poszukiwania nowych źródeł wzrostu poprzez akwizycje i partnerstwa we wczesnych fazach rozwoju.

Teza inwestycyjna stawiana przy tej spółce to że Captor doprowadzi do co najmniej 1 umowy komercyjnej w 2026 roku oraz rozpocznie BK z MD Anderson potwierdzając profil bezpieczeństwa i skuteczności na ludziach w CT-03.

Oprócz oczywistego ryzyka niepowodzenia w bk, nie wykluczam, że spółka przeprowadzi emisję akcji w 2026. Jednak biorąc pod uwagę zabezpieczone finansowanie z EIC (grant 2.5m EUR objęcie emisji 5.3m EUR) oraz nieodległy termin rozstrzygnięc w CT-03 oceniam ryzyko niepowodzenia emisji jako niskie.

5⃣ MediSensonic (nienotowana)〰️

Medisonsonic w nadchodzącym roku będzie pracował nad pierwszą sprzedażą urządzenia oraz wejściem do spółki inwestora instytucjonalnego. Pozytywne roztrzygnięcia powinny pozwolić spółce wejść na dobre tory.

Spółce sprzyja otoczenie rynkowe - rozwiązania antydronowe, które spółka ma idealnie wpisują się w potrzeby wschodniej flanki NATO, a na rynku są pieniądze na tego typu inwestycje.

Jeśli uznasz treści za wartościowe, zachęcam do:

• polubienia tego postu💙

• udostępnienia treści🔁

• obserwowania profilu🧐

PS.1: Kolejność ustalona na podstawie subiektywnej oceny składającej się takich czynników jak: obecna wycena, potencjał do wzrostu w następnych 12 miesiącach, perspektywy branży oraz ryzykach związanych z procesem komercjalizacji i finansowania. Im wyższa ocena końcowa, tym wyższa pozycja w rankingu.

PS.2: Treść analiz i komentarzy zawartych na prowadzonym koncie Twitter/X jest wyłącznie wyrazem osobistych poglądów jej autora i nie może być inaczej interpretowana. Prezentowane treści nie stanowią rekomendacji. Autor nie ponosi odpowiedzialności za skutki decyzji inwestycyjnych podejmowanych na podstawie niniejszych komentarzy i analiz, a ich odbiorcy wykorzystują je wyłącznie na własne ryzyko i odpowiedzialność.

#FinTwitt #finx #OLED #ESPI #GPW #NewConnect #TopPicks #TopPicks2026 #inwestowanie #giełda #akcje #DeepTech #MedTech #BioTech #WIGTwit #Noctiluca #NCL $NCL.WA #Scanway @Scanway_SA #CTX #captor $CTX.WA @CaptorTherapeu1 #SCW $SCW.WA #Bioceltix #BCX $BCX.WA #MediSensonic

30 Dec 2025

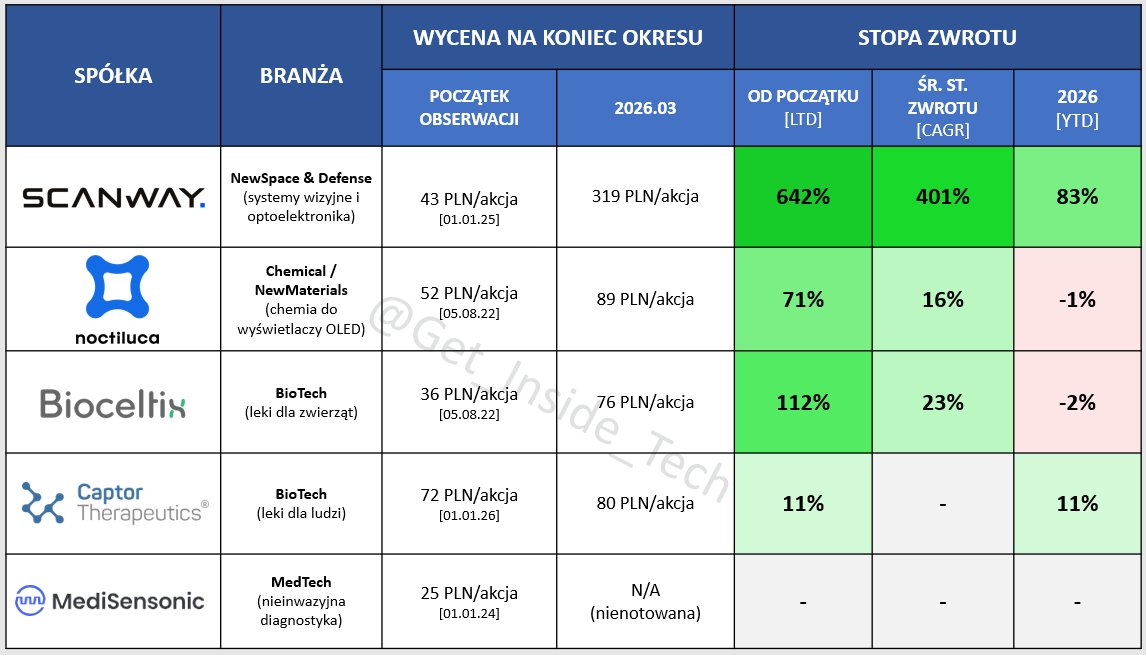

❗️TopPicks2025 - PODSUMOWANIE❗️

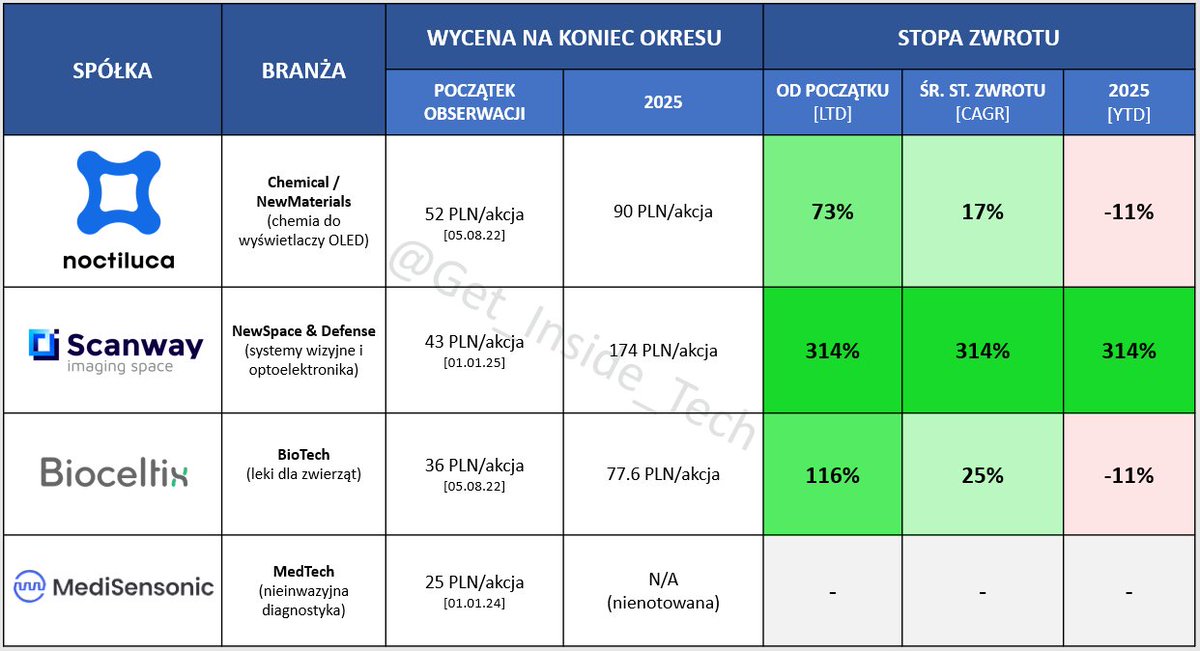

1⃣ Noctiluca -11%

2⃣ Scanway 314%

3⃣ Bioceltix -11%

4⃣ MediSensonic (nienotowana)

1⃣ Noctiluca -11%

W ubiegłym roku Noctiluca konsekwentnie realizowała działania zmierzające do wdrożeń przemysłowych, podpisując 7 nowych umów MTA oraz 1 JDA. Autorski materiał EIL jest obecnie testowany przez kilkunastu producentów, a napływające wyniki testów przemysłowych są obiecujące — wykazują wydłużenie czasu życia urządzeń o 100% i 130% względem stacków referencyjnych.

Kluczowym brakującym elementem pozostaje komercyjne wdrożenie u dużego gracza rynkowego. Pojawienie się takiej informacji powinno stanowić istotny katalizator wzrostu wyceny Spółki. Biorąc pod uwagę dotychczasowe postępy oraz wyniki testów, wdrożenie wydaje się kwestią czasu, a najbliższe kwartały powinny przynieść odpowiedź co do jego terminu.

2⃣ Scanway 314%

Ten rok należał do Scanway a ponad 300% od początku obserwcji/roku mówi samo za siebie. Spółka wykonała milowy krok w kierunku globalnej komercjalizacji, zdobywając kontrakty m. in. w Azji i USA. Zarząd zbudował zdrowy, zdywersyfikowany model biznesowy, oparty nie tylko na projektach dla ESA i krajowych zleceniach publicznych, lecz przede wszystkim na kontraktach komercyjnych z prywatnymi podmiotami (m. in. Intuitive Machines, klienci konstelacyjni z Azji Południowej, Nara Space, Marble). Taki profil klientów oznacza wyższe marże, szybsze i bardziej elastyczne rozliczanie kamieni milowych oraz potencjał powtarzalnych zamówień w kolejnych latach.

Mocny rok został dodatkowo wzmocniony pozyskaniem ponad 15 mln zł z emisji objętej przez TFI PZU. Faktyczny backlog przekraczający 100 mln zł, zdywersyfikowany geograficznie i kliencko, w połączeniu z napływem nowych zapytań oraz rozsądnym zarządzaniem, stanowi solidny fundament dalszego wzrostu Spółki.

3⃣ Bioceltix -11%

W typach na 2025 r. wskazywałem przesunięcia w harmonogramach projektów jako jedno z trzech kluczowych ryzyk. W przypadku Bioceltix ryzyko to zmaterializowało się najsilniej — dotyczyło partneringu, rejestracji leku oraz budowy fabryki. We wszystkich tych obszarach Spółka przesunęła terminy względem zapowiedzi z końca 2024 r. Jednocześnie mijający rok przybliżył Bioceltix do kluczowych rozstrzygnięć, a obecne przesunięcia nie obniżają na ten moment prawdopodobieństwa finalnego sukcesu.

4⃣ MediSensonic (nienotowana)

W ubiegłym roku Spółka pracowała nad pierwszą komercjalizacją rozwijanych produktów, borykając się z niedostatecznym finansowaniem. Pewien postęp w rozmowach o sprzedaży urządzeń medycznych oraz zapowiedzi pierwszych umow w obszarze defense, pozwalają z nadzieją patrzeć na nowy rok.

Najważniejsze informacje o obserwowanych spólkach z ostatniego roku poniżej 👇

👉Podsumowanie Q4

Noctiluca

•JDA z chińskim producentem microOLED:

x.com/Get_Inside_Tech/status…

•Postępy we wdrożeniach autorskich materiałów:

x.com/Get_Inside_Tech/status…

•Raport kwartalny webinar inwestorski:

x.com/Get_Inside_Tech/status…

•Umowa MTA z chińskim producentów wyświetlaczy OLED/AMOLED/MicroLED:

x.com/Get_Inside_Tech/status…

•Noctiluca podpisuje MTA z chińskim liderem OLED:

x.com/Get_Inside_Tech/status…

•Umowa MTA z japońskim producentem wyświetlaczy OLED:

x.com/Get_Inside_Tech/status…

Scanway

• 11.9m EUR do faktycznego backlogu z dwóch umów księżycowych:

x.com/Get_Inside_Tech/status…

•Polska składka do ESA wyniesie 731 mln EUR:

x.com/Get_Inside_Tech/status…

•TFI PZU raportuje 6.5% udziału w Scanway:

x.com/Get_Inside_Tech/status…

•Wyniki Q3 webinar:

x.com/Get_Inside_Tech/status…

•Scanway kończy testy lotnicze w projekcie NarSha z Nara Space:

x.com/Get_Inside_Tech/status…

Bioceltix

•Aktualizacja harmonogramu: x.com/Get_Inside_Tech/status…

•ABB po 87 PLN / akcja: x.com/Get_Inside_Tech/status…

Medisensonic

•Medisensonic posiada rozwiązania dual-use: debiut giełdowy planowany na 2026 rok

x.com/Get_Inside_Tech/status…

-----------------------------------------------------------

👉Podsumowanie Q3

x.com/Get_Inside_Tech/status…

👉Podsumowanie Q2

x.com/Get_Inside_Tech/status…

👉Podsumowanie Q1

x.com/Get_Inside_Tech/status…

Jeśli uznasz treści za wartościowe, zachęcam do:

• polubienia tego postu💙

• udostępnienia treści🔁

• obserwowania profilu🧐

#FinTwitt #finx #OLED #ESPI #GPW #NewConnect #TopPicks #TopPicks2026 #inwestowanie #giełda #akcje #DeepTech #MedTech #BioTech #WIGTwit #Noctiluca #NCL $NCL.WA #Scanway @Scanway_SA #SCW $SCW.WA #Bioceltix #BCX $BCX.WA #MediSensonic

8

9

111

30,368

Jun 12

#Scanway

➡️Scanway poinformował o aktualnej wartości pipeline'u sprzedażowego, który wynosi obecnie 500–700 mln zł. Dla porównania, podczas webinaru podsumowującego Q2 2025 spółka wskazywała przedział 150–200 mln zł. Oznacza to wzrost lejka sprzedażowego o ok. 3,5x w zaledwie kilka miesięcy📊

➡️ Spółka potwierdziła ambicje związane z obsługą przetargów na instrumenty wysokiej rozdzielczości. Jak wskazuje @jj_kowalewski👇, wartość pojedynczego instrumentu w tym segmencie może wynosić od 5 do 20 mln EUR. To zupełnie inna liga kontraktów niż ta, do której rynek był dotychczas przyzwyczajony.i

➡️ Zarząd zapowiedział głosowanie nad ustanowieniem kapitału docelowego obejmującego do 500 tys. akcji. Uchwała ma zostać poddana pod głosowanie podczas WZA zaplanowanego na 29 czerwca.

Dla osób śledzących Scanway perspektywa emisji nie powinna być zaskoczeniem. Szybko rozwijająca się spółka z sektora New Space, przy popycie przewyższającym obecne moce produkcyjne, naturalnie potrzebuje kapitału na zwiększenie skali działalności i rozbudowę zdolności wytwórczych. W tle pozostaje również temat potencjalnych dostaw głowic optoelektronicznych do dronów, współpracy z Grupą WB oraz inwestycji w zaplecze produkcyjne.

Moim zdaniem, na obecnym etapie rozwoju optymalnym scenariuszem byłoby objęcie znaczącej części ewentualnej emisji przez inwestora instytucjonalnego pokroju Vinci – podobnie jak miało to miejsce w przypadku Sybilla Technologies (inf. wczoraj: x.com/Get_Inside_Tech/status…). Warto też przypomnieć ostatnią emisję Creotech, która została uplasowana powyżej kursu z dnia jej ogłoszenia. Czy podobny scenariusz zobaczymy również w przypadku Scanway? Najbliższe tygodnie powinny przynieść odpowiedzi🧐

#scw $SCW $SCW.WA #space #GPW #ESPI

Jun 12

Korzystamy z rosnącego popytu na zaawansowane instrumenty optyczne i widzimy szanse na nowe kontrakty, a w konsekwencji dalszy wzrost portfela zamówień. English version below.

W związku z tym na najbliższym Walnym Zgromadzeniu, zaplanowanym na 29 czerwca, akcjonariusze @Scanway_SA będą głosować nad utworzeniem kapitału docelowego. Uznaliśmy, że rozwiązanie to zwiększy elastyczność Scanway w zakresie potencjalnego pozyskiwania finansowania na dalsze skalowanie działalności i pozwoli szybciej reagować na pojawiające się możliwości rynkowe. Chcemy dysponować narzędziem umożliwiającym sprawne przeprowadzenie procesu pozyskania kapitału, jeśli pojawią się projekty wymagające szybszego zwiększenia skali działalności.

Dlaczego rozważamy takie rozwiązanie właśnie teraz?

1) Popyt na zaawansowane instrumenty optyczne Scanway rośnie szybciej, niż zakładaliśmy w strategii na lata 2026–2028. Wynika to m. in. innymi z dynamicznego rozwoju projektów konstelacyjnych oraz rosnącego zainteresowania nowym segmentem Data-as-a-Service.

2) Równocześnie rozwijamy nową generację instrumentów VHR (Very High Resolution) oraz kompetencje technologiczne w obszarze adaptive optics. Pozwoli nam to wejść do nowego, wysoce specjalistycznego segmentu rynku obsługiwanego przez ograniczoną grupę globalnych dostawców zaawansowanych systemów optycznych. Z naszych obserwacji wynika, że wartość pojedynczego instrumentu w tym segmencie może wynosić od 5 do 20 mln euro.

3) Na 28 maja 2026 roku backlog Scanway, obejmujący podpisane i realizowane kontrakty, wynosił 53,5 mln zł. Po uwzględnieniu kontraktów oczekujących na formalizację, o których informowaliśmy w komunikatach giełdowych, jego wartość przekroczyła 120 mln zł.

4) Jednocześnie identyfikujemy pipeline potencjalnych projektów na najbliższe cztery lata o wartości od 500 do 700 mln zł. Mówimy tutaj o zapytaniach ofertowych, ofertach i postępowaniach przetargowych znajdujących się na różnych etapach procesu poprzedzającego zawarcie kontraktu. Ostateczna wartość ekonomiczna tych projektów zostanie rozpoznana dopiero po podpisaniu umów.

Rosnąca liczba projektów konstelacyjnych oraz zapytań od klientów międzynarodowych potwierdza, że rynek bardzo dynamicznie się rozwija. My chcemy być producentem seryjnym dla globalnego New Space.

Dlatego w ostatnich kwartałach konsekwentnie zwiększaliśmy nasze możliwości produkcyjne i operacyjne, rozwijając zaplecze laboratoryjne, clean room oraz zespół. Naszym celem jest sprawna realizacja obecnego portfela zamówień oraz przygotowanie organizacji do obsługi coraz większej liczby projektów.

Jest to szczególnie istotne przy przedsięwzięciach o rosnącej skali i złożoności, gdzie coraz większe znaczenie ma nie tylko pozyskiwanie nowych kontraktów, ale również zdolność do ich efektywnej realizacji oraz skalowania produkcji w powtarzalnym modelu przy zachowaniu najwyższych standardów jakości.

To właśnie ten kierunek rozwoju ma pozwolić nam do końca 2028 roku osiągnąć pozycję jednego z największych integratorów ładunków optycznych w Europie.

Eng:

We are capitalising on growing demand for advanced optical instruments and see opportunities for new contracts - and, consequently, further growth of our order portfolio.

With that in mind, at the upcoming General Meeting scheduled for 29 June, @Scanway_SA shareholders will vote on the creation of authorised capital. We believe this solution will increase Scanway's flexibility in terms of potentially raising financing for further business scaling and will allow us to respond more swiftly to emerging market opportunities. We want to have a tool that enables an efficient capital-raising process should projects arise that require faster scaling of operations.

Why are we considering this now?

1) Demand for Scanway's advanced optical instruments is growing faster than we had assumed in our 2026–2028 strategy. This is driven, among other things, by the dynamic development of constellation projects and growing interest in the new Data-as-a-Service segment.

2) At the same time, we are developing a new generation of VHR (Very High Resolution) instruments and technological capabilities in the area of adaptive optics. This will allow us to enter a new, highly specialised market segment served by a limited group of global suppliers of advanced optical systems. Based on our observations, the value of a single instrument in this segment can range from €5 million to €20 million.

3) As of 28 May 2026, Scanway's backlog - comprising signed and executed contracts - stood at approximately €12.5 million. When accounting for contracts awaiting formalisation, as communicated in our stock exchange announcements, its value exceeded €28 million.

4) We also identify a pipeline of potential projects over the next four years valued at €115–165 million. This refers to requests for proposals, bids, and tender proceedings at various stages of the pre-contract process. The ultimate economic value of these projects will only be recognised upon the signing of agreements.

The growing number of constellation projects and enquiries from international clients confirms that the market is developing at a very dynamic pace. We want to be a serial manufacturer for global New Space.

That is why in recent quarters we have been consistently expanding our production and operational capabilities - developing our laboratory infrastructure, clean room, and team. Our goal is the efficient execution of the current order portfolio and preparing the organisation to handle an increasing number of projects.

This is particularly important for ventures of growing scale and complexity, where the ability not only to win new contracts but also to deliver them effectively and scale production in a repeatable model - while maintaining the highest quality standards - becomes ever more critical.

It is precisely this direction of development that is intended to position us, by the end of 2028, as one of the largest optical payload integrators in Europe.

Fot. Falcon-9 SpaceX

#Space #NewSpace #Innovation #DeepTech #LunarExploration #SpaceIndustry #Scanway $SCW $SCW.WA

7

3

26

2,006

Jun 11

Scanway podpisał umowę z Uniwersytetem Kopenhaskim na realizację fazy A projektu Mani🌑

👉Realizacja fazy A przewidziana jest na okres najbliższych sześciu miesięcy i zgodnie z harmonogramem powinna zakończyć się jeszcze w bieżącym roku.

👉Faza A to wpływ 650 tys EUR dla całego zespołu projektowego z czego na Scanway przypadnie 80 tys. EUR.

👉Wszystkie pozostałe fazy projektu przypadające na cały zespół projektowy, to około 50 mln EUR.

👉Udział Scanway w tym budżecie wyniesie około 8,6 mln EUR. 👇

👉Projekt finansowany jest ze środków ESA, w tym z polskiej kontrybucji do programu Agencji.

#GPW #scw #scanway #space

17 Dec 2025

Scanway rozbija bank: 11.9m EUR do faktycznego backlogu z dwóch umów księżycowych💰🛰️

Spółka poinformowała wczoraj o dwóch projektach, których łączna wartość wynosi ok 50m PLN. Wraz z raportowanym backlogiem z połowy listopada w wysokości 58m PLN, aktualny faktyczny backlog spółki wynosi ok 108 mln PLN.

👉 3.3 mln EUR z kontraktu dla ESA & Intuituve Machine

👉 8.6 mln EUR na projekt misji księżycowej MANI

Więcej o misjach na profilu CEO Scanway @jj_kowalewski 👇

@sjanus_pl @MarszaUUU96 @tomek_pawlowski @PawelBiedrzycki @Mardoniusz @Kaprozz69

#GPW #Scanway #SCW #space

2

2

25

1,506

Jun 11

"Mamy za sobą bardzo udane spotkanie projektowe w Danii z udziałem wszystkich kluczowych interesariuszy, w tym przedstawicieli ESA oraz delegacji krajów uczestniczących w programie. Z naszych rozmów wyłania się bardzo spójna koncepcja projektu oraz chęć przyspieszenia prac nad kolejnymi etapami. Wszyscy doskonale rozumiemy strategiczne znaczenie projektu dla przyszłych misji księżycowych. Dlatego najbliższe miesiące poświęcone będą realizacji fazy A, której celem jest dopracowanie krytycznych elementów technicznych projektu. Liczymy, że pozwoli to usprawnić realizację kolejnych etapów, uprościć ich przebieg, ograniczyć fazowanie projektu. Wśród ekspertów uczestniczących w projekcie obecni byli również przedstawiciele Intuitive Machines, z którymi na bieżąco współpracujemy przy realizacji naszych projektów księżycowych" – Mikołaj Podgórski, COO Scanway S.A.

#scw #scanway

5

369

Get_Inside_Tech retweeted

Jun 11

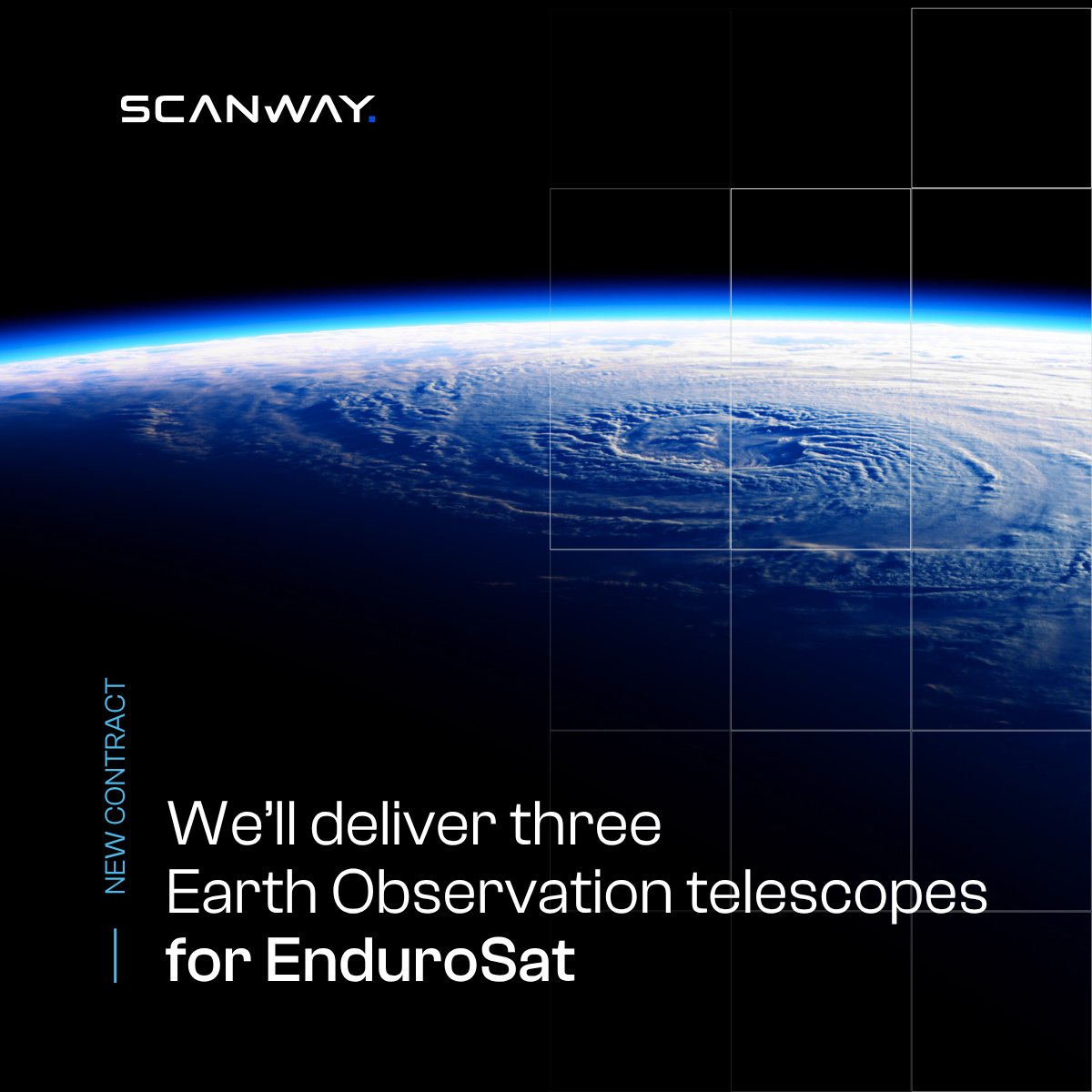

New contract (english bellow)! Dziś podpisaliśmy kontrakt z EnduroSat! @Scanway_SA dostarczy trzy teleskopy do obserwacji Ziemi integrowane z najnowszą platformą satelitarną FRAME-15. Wartość umowy ~4 mln PLN, realizacja do końca Q1 2027.

Kluczowy parametr tego kontraktu: czas dostawy poniżej 12 miesięcy. To wynik konsekwentnych inwestycji w procesy ukierunkowane na produkcję seryjną - teleskopy bazują na technologiach rozwiniętych w poprzednich projektach, więc nie zaczynamy od zera. Taki właśnie powinien być model dojrzałego producenta w NewSpace.

@EnduroSat to partner z konkretnym dorobkiem. Ponad 70 wystrzelonych satelitów i 3500 modułów kosmicznych na orbicie, ponad 400 klientów globalnie, biura na kilku kontynentach - m. in. w Sofii i Denver, ~ 300 pracowników. W 2025 roku firma zebrała łącznie ponad 150 mln USD, m. in. od Google Ventures, Founders Fund i Lux Capital. Co ważniejsze - EnduroSat nie buduje pojedynczych misji. Buduje konstelacje: Balkan Constellation (do 120 satelitów EO, Copernicus Contributing Mission), konstelację ICARUS 2.0, konstelację SAR z MetaSensing na platformach FRAME-15, projekty obronne z Shield Space w ramach Project NEXUS. Ich model - constellation-as-a-service - wymaga dostawców, którzy dostarczają szybko i powtarzalnie.

Ten kontrakt traktujemy nie tylko jako kolejną pozycję w backlogu, ale jako wejście w relację z partnerem, który ma przed sobą kolejne etapy rozbudowy swoich programów satelitarnych.

Strategia na lata 2026–2028 zakłada przejście do pozycji seryjnego dostawcy dla globalnego New Space. EnduroSat jest dokładnie tym typem klienta, dla którego ten kierunek jest tak ważny.

~~~~~~~~~~~~~~~~~

Today we signed a contract with EnduroSat. Scanway Space will deliver three Earth observation telescopes to be integrated with EnduroSat's latest satellite platform, FRAME-15. Contract value ~€0.9M, delivery by end of Q1 2027.

The key parameter here: delivery time under 12 months. That's the result of sustained investment in serial production processes - the telescopes build on technology developed in previous projects, so we're not starting from scratch. That's what a mature NewSpace manufacturer should look like.

EnduroSat is a partner with a real track record. Over 70 satellites launched, 3,500 space modules in orbit, more than 400 customers globally, offices across multiple continents including Sofia and Denver, ~300 employees. Their constellation-as-a-service model demands suppliers who can deliver fast and repeatedly.

We see this contract not just as another line in the backlog, but as the start of a relationship with a partner that has multiple further phases of satellite program development ahead of it.

Our 2026–2028 strategy is built around the transition to serial optical supplier for global New Space. EnduroSat is exactly the type of customer that makes that direction so important.

#Scanway #NewSpace #EarthObservation #EnduroSat #Constellation #SpaceTech $SCW $SCW.WA

4

10

85

4,323

Jun 11

Scanway dostarczy 3 teleskopy do EnduroSat🛰️

➡️ Wartość umowy to ok. 0,9 mln Euro

➡️ Realizacja potrwa do końca Q1 2027

➡️ Teleskopy dostarczane przez Scanway bazować będą na elementach rozwiniętych w ramach innych, podobnych z punktu technologicznego projektów Spółki.

➡️Instrumenty będą zintegrowane z najnowszą platformą satelitarną EnduroSat (FRAME-15).

EnduroSat jest jednym z większych europejskich dostawców małych i średnich satelitów, który wystrzelił w przestrzeń kosmiczną do dnia publikacji raportu bieżącego ponad 70 swoich satelitów i 3500 osobnych modułów kosmicznych. Firma zatrudnia ponad 400 pracowników, a w 2025 roku zebrał w kilku rundach inwestycyjnych ponad 150 milionów dolarów finansowania, m. in. od Google Ventures.

#GPW #Scanway #space #SCW $SCW.WA $SCW

1

5

43

1,518

Jun 11

Sybilla Technologies z rundą na 35 mln PLN od Vinci (BGK) i 3TS Capital🔭

Sybilla dysponuje największą prywatną siecią sensorów optycznych należącą do europejskiej firmy. Jej systemy potrafią wykrywać obiekty wielkości puszki po napoju z odległości 36 tys. km. Do końca roku liczba sensorów wzrosnie z 50 do 100, co pozwoli monitorować ok 90% spośród ponad 40 tys. obiektów znajdujących się na orbicie w czasie krótszym niż 24h. W kolejnych latach sieć ma urosnąć do 300 sensorów w ok. 100 lokalizacjach na świecie.

Spółka już dziś dostarcza dane i analizy dla ESA, EU SST, Europejskiego Funduszu Obronnego oraz agencji kosmicznych Polski, Francji i Włoch. W gronie klientów i partnerów znajdują się również Airbus, Leonardo oraz brytyjskie Space Command.

To druga inwestycja kosmiczna Vinci po #ICEYE. Zarządzająca ponad 1 mld zł aktywów spółka z grupy BGK otwarcie deklaruje, że chce wykorzystywać publiczny kapitał do budowy polskich liderów deep-tech i technologii o znaczeniu strategicznym. Wypowiedzi zarządu sugerują, że Sybilla nie jest jednorazowym przypadkiem, lecz elementem szerszej strategii wspierania krajowego sektora space & defence - liczę na to, że Vinci i BGK odważniej zaczną inwestować na rodzimym rynku space.💰

#space #GPW #kosmos #defence #deepTech #SCW #CRI @sjanus_pl

1

14

730

Radmor (Grupa WB) zapowiada akwizycje w polskim sektorze kosmicznym🛰

Spółka planuje po wakacjach pierwsze wejścia kapitałowe i przejęcia w rodzimej branży kosmicznej. Równolegle z Airbusem i Thales Space rozwija odporną na zakłócenia łączność satelitarną dla MON. Finansowym motorem tych planow jest portfel zamówień (m. in. z programu SAFE), który przebił już 3 mld PLN.

Oprócz flagowej łącznosci dla wojska Radmor mocno wchodzi w drony morskie i podwodne. Projekty takie jak „Pirania” czy patrolowy „StormRider” powstają, z myślą o ochronie strategicznej infrastruktury na bałtyku. Spółka widzi tu ogromny potencjał komercyjny i już teraz współpracuje przy nich m. in. z Orlenem, Strażą Graniczną oraz Marynarką Wojenną.

Grafika @_MILMAG

#space #GPW #WBgroup #SAFE

3

7

44

3,088

#Scanway przekazał zgodnie z harmonogramem instrument optyczny do Nara Space. Z dostępnych źródeł oraz rozmów z Zarządem, wygląda że współpraca z Koreańczykami układa się bardzo dobrze.

Naturalnie pozytywnym (i osobiście oczekiwanym) scenariuszem będzie kontynuacja współpracy w przyszłości z nowym kontraktem. Nara Space przy okazji IPO deklarował plany konstelacyjne z liczbą przekraczającą 80 satelitów do 2031 roku.👇

Co ciekawe, zgodnie z ostatnim webinarem, zarząd #SCW nie wyklucza możliwości zmiany modelu współpracy z obecnymi partnerami, w tym Nara, i przejście na model DaaS.

$SCW #SCW $SCW.WA #GPW #space

6 Nov 2025

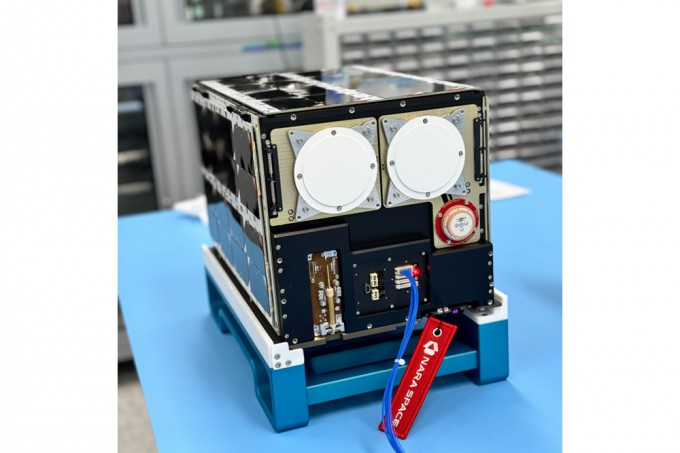

Nara Space w trakcie oferty IPO na KOSDAQ: 🇰🇷

nanosatelita zaakceptowany na misję NASA Artemis II🌙🚀

➡️ Nara Space złożyła 26 października 2025 oświadczenie rejestracyjne na listing KOSDAQ:

-> oferta ma przynieść ok. 15,75 - 20 mln USD

-> kapitalizacja rynkowa 110-140 mln USD.

Harmonogram: book building 30 października - 5 listopada, subskrypcja detaliczna 11-12 listopada, lead manager Samsung Securities. Środki na rozwój m in. satelitów nowej generacji oraz rozbudowę infrastruktury do masowej produkcji.

➡️ 5 listopada 2025 Nara Space potwierdziła, że jej nanosatelita ("K-RadCube" na zdjęciu👇) został oficjalnie zaakceptowany jako payload na misję NASA Artemis II. Nanosatelita będzie monitorował promieniowanie. To krok w rozwoju koreańskiego New Space, z satelitą ukończonym w rok i wysłanym do USA na integrację.

➡️Plany konstelacyjne: Nara celuje w wystrzelenie 96 satelitów do 2028 r., tworząc system do globalnego monitoringu w czasie rzeczywistym, z naciskiem na obserwację Ziemi, SDA (Space Domain Awareness), komunikację LEO (Low Earth Orbit) i usługi PNT (Positioning, Navigation, Timing) – to pierwsza koreańska konstelacja dedykowana takim zadaniom.

➡️ Współpraca ze Scanway w NarSha: Scanway dostarcza instrumenty optyczne dla dwóch pierwszych mikrosatelitów (launch koniec 2026). 30 października 2025 zakończono testy lotnicze instrumentu do obserwacji metanu – Nara zaakceptowała dane. Wątek👇

#GPW #fintwit #space #deeptech @naraspacetech @Scanway_SA #SCW #scanway #IPO

1

2

30

2,069

May 29

May 28

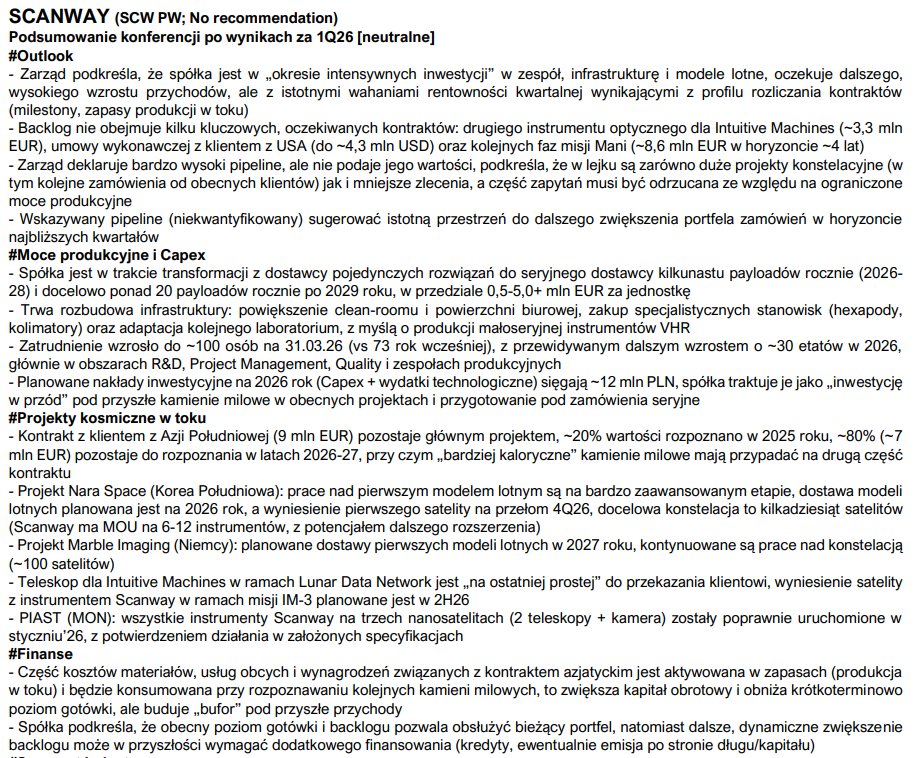

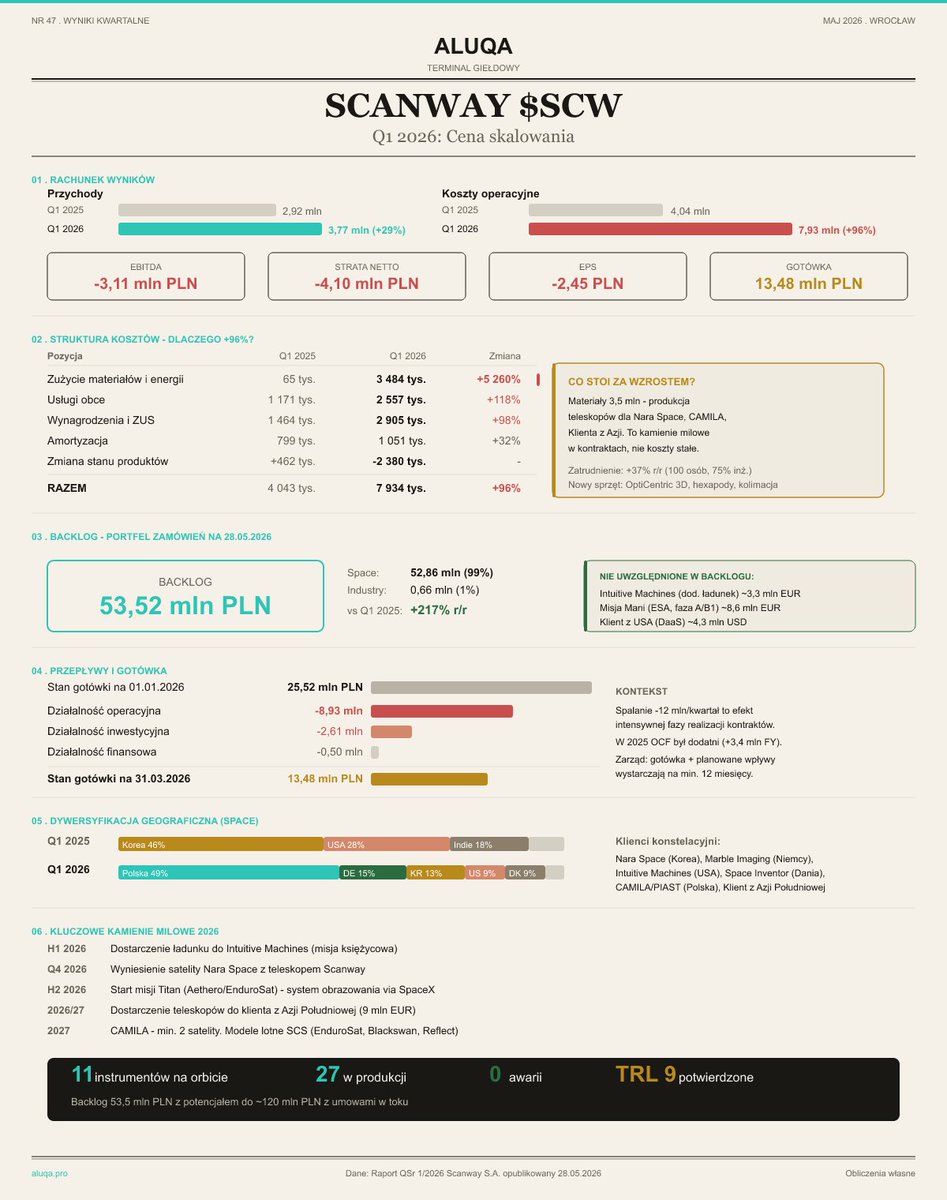

Scanway - podsumowanie Q1 '26 oraz webinaru🧐

1⃣ Wyniki finansowe za Q1 2026:

👉Przychody: 3,77 mln PLN ( 29% r/r). Dominującym obszarem jest sektor Space, który odpowiada za 3,66 mln PLN przychodów.

👉 EBITDA: -3,1 mln PLN oraz stratą netto w wysokości -4,1 mln PLN.

👉 Gotówka: Na dzień 31 marca 2026 r. stan środków pieniężnych wynosił 13,5 mln PLN.

👉 Koszty operacyjne wzrosły o 96% r/r, osiągając poziom 7,9 mln PLN. Zarząd wskazuje na dwie główne przyczyny:

-> Intensyfikacja prac projektowych: Skokowy wzrost kosztów zużycia materiałów (z 65 tys. PLN do 3,5 mln PLN) wynika z zaawansowanych etapów realizacji projektów Space (m. in. Nara Space, CAMILA, klient z Azji) przed osiągnięciem płatnych kamieni milowych.

-> Inwestycje w rozwój organizacji: Wzrost wynagrodzeń (o 98% r/r) oraz kosztów najmu wiąże się ze zwiększeniem zatrudnienia i rozbudową infrastruktury w celu obsługi większej liczby złożonych projektów (Liczba pracowników na koniec marca 2026 r. osiągnęła poziom 100 osób, z czego 75 to inżynierowie)

Łączne wydatki inwestycyjne (CAPEX lub B&R) spółka szacuje na ok 12 mln PLN w 2026 roku.

Tu warto przypomnieć, że priorytetem strategicznym Spółki jest agresywne zdobywanie udziałów w globalnym rynku New Space i budowanie konkurencyjności i przewag, nie bieżąca marżowość.

2⃣ Backlog

Na dzień 28 maja 2026 r. Backlog wynosi dokładnie 53,52 mln PLN (wzrost o 217% względem marca 2025) z czego ponad 52 mln generuje sektor Space.

Raport wyraźnie zaznacza, że obecna wartość nie uwzględnia jeszcze istotnych wpływów z 3 projektów ogłoszonych na przełomie grudnia i stycznia, które czekają na konwersję do portfela zamówień:

👉Dodatkowego ładunku dla misjii Intuitive Machines (3,3 mln EUR).

👉Udziału w misji Mani (8,6 mln EUR).

👉Umowy ramowej z partnerem z USA na nową klasę instrumentów optycznych (ok. 4,3 mln USD).

Wliczając ww projekty, faktyczny backlog Scanway wynosi 121,5 mln PLN❗️ (EUR/PLM=4.2)

3⃣ Postępy w misjach i nowe projekty

👉 Misja Titan (Aethero): Scanway ogłosił wsparcie misji Titan dla amerykańskiej firmy Aethero; dostarczy system obrazowania z wbudowanym przetwarzaniem AI (edge processing), a start planowany jest na H2 2026.

👉PIAST: W połowie stycznia 2026 r. Emitent oficjalnie potwierdził poprawne uruchomienie układów elektronicznych kamer zintegrowanych z teleskopami w satelitach PIAST-S1 oraz PIAST-S2.

👉Projekt Mani i Intuitive Machines: Potwierdzono zakończenie fazy 0/A projektu Mani w Q4 2025; w misji Intuitive Machines spółka kończy prace nad ładunkiem lotnym i buduje pełny łańcuch przetwarzania danych APAP.

👉 Nowe produkty SOP: Spółka prowadzi wewnętrzne prace B R nad teleskopami pracującymi w pasmach UV, SWIR, MWIR oraz LWIR (termowizja) do celów militarnych i cywilnych. Rozwój ten wpisuje się w szerszą strategię spółki, która zakłada poszerzanie portfolio o kamery dedykowane rynkowi defence (w tym termowizyjne pasmo LWIR) oraz aplikacje w obszarze in-space servicing

4⃣ Infrastruktura i partnerstwa strategiczne:

👉 Współpraca z ILOT: 1 kwietnia 2026 r. Scanway nawiązał strategiczną współpracę z Instytutem Lotnictwa (Sieć Badawcza Łukasiewicz) w celu prowadzenia systematycznych testów środowiskowych (wibracyjnych i TVAC), co ma kluczowe znaczenie dla certyfikacji produkcji seryjnej.

👉 Nowe stanowiska produkcyjne: W Q1 2026 rozwijano stanowiska do integracji i kolimacji teleskpów, które są niezależne od procesów budowy dużych instrumentów, co przyspieszy realizację mniejszych zleceń.

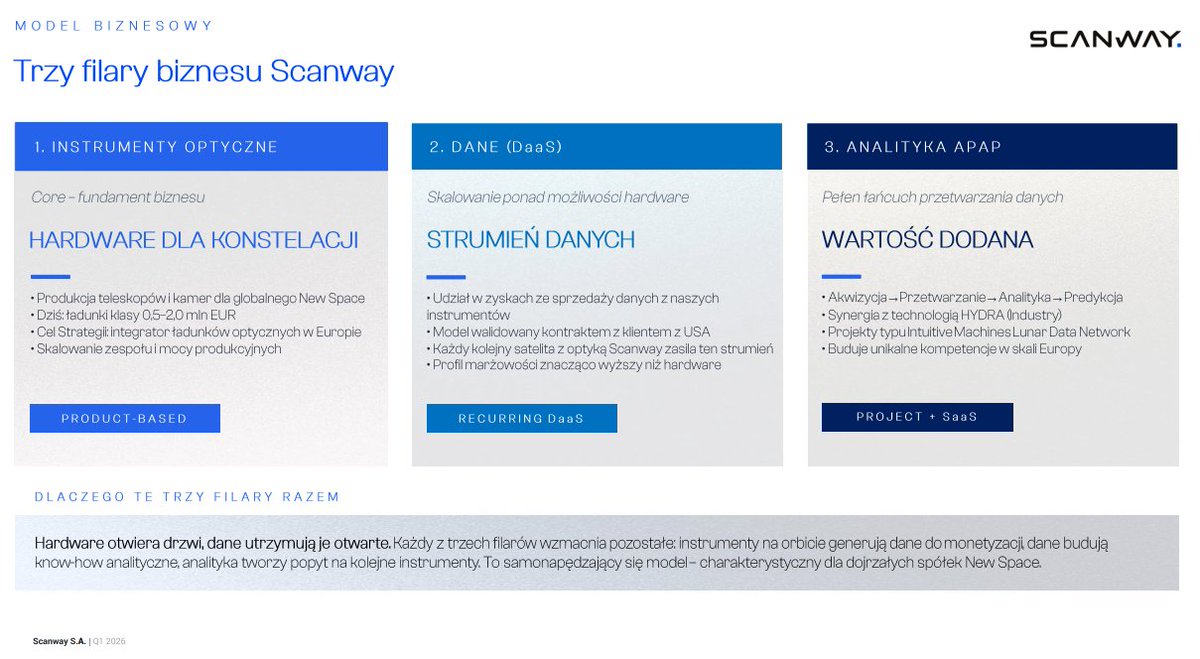

5⃣ Trzy filary biznesu Scanway

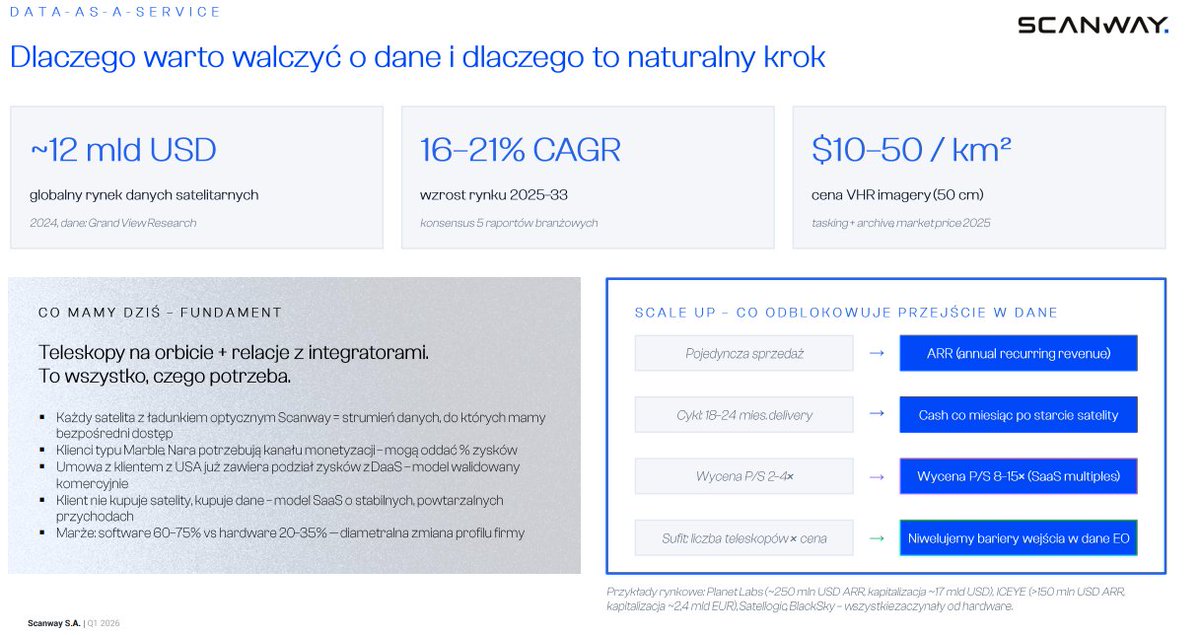

👉Hardware (Konstelacje): Produkcja teleskopów i kamer do mikrosatelitów (11–200 kg) i minisatelitów (201–600 kg).

👉Data-as-a-Service (DaaS): Model zakładający udział w zyskach ze sprzedaży danych generowanych przez instrumenty Scanway na orbicie. Pozwala to na genrowanie powtarzalnych przychodów o marżowości wyzszej niż hardware.

👉Analityka APAP: Pełen łańcuch przetwarzania danych: Akwizycja → Przetwarzanie → Analityka → Predykcja. Filar ten buduje unikalne kompetencje i know-how, wykorzystując synergię z technologią HYDRA z segmentu Industry.

6⃣ Adaptive Optics

Technologia ta jest kluczowym wyróznikiem Scanway i fundamentem przyszłej konkurencyjności. Spółka celuje w uzyskania ultra-wysokiej rozdzielczości obrazowania (50 cm na piksel i mniej) z orbity LEO.

Zamiast tylko kompensować ruch satelity, Scanway dąży do pełnego dostosowania parametrów teleskopu do warunków na orbicie, co pozwala na odchudzenie konstrukcji optomechanicznej. Wg CEO prace postępują szybciej niż zakładano, a technologia ta jest traktowana jako priorytet numer jeden w obszarze R&D.❗️

7⃣ Sesja Q&A (wybrane/najciekawsze):

P: Czy Scanway może zawierać kontrakty na kilkadziesiąt teleskopów o wartości 10-15 mln USD?

O: Spółka jest bliska gotowości na takie zamówienia. Wartość obecnego kontraktu azjatyckiego (ponad 9 mln EUR) pokazuje, że Scanway operuje już na zbliżonych poziomach budżetowych.

P: Czy brak wyboru Intuitive Machines przez NASA do kontraktu na łaziki jest zagrożeniem?

O: Nie. NASA dzieli kontrakty na etapy, a Intuitive Machines pozostaje liderem w lądowaniach księżycowych. Co więcej, Scanway otrzymał zapytanie o kamery bezpośrednio do łazików księżycowych.🤔

P: Czy model DaaS zostanie wprowadzony u obecnych partnerów jak Nara Space czy Marble Imaging?

O: Jest to rozważane jako opcja przy rozszerzaniu współpracy, np. poprzez obniżenie ceny hardware'u w zamian za udział w zyskach z danych po wystrzeleniu satelitów.

P: Czy Scanway planuje akwizycje innych spółek?

O: Spółka nie szuka zakupu skali biznesu, lecz akwizycji technologicznych. Interesują ją podmioty produkujące niszowe komponenty (np. polerowanie optyki, mechanika precyzyjna), co wzmocni własny łańcuch dostaw.

Komentarz🧐

Zarząd wskazał, że ostatni kwartał był prawdopodobnie najitensywniejszym okresem w dziejach spółki, co dobrze oddaje moment w którym znajduje się Scanway. Analizując wyniki kwartalne, należy pamiętać o tym że:

-> koszty i przychody różnią się w zależności od etapu rozliczenia kontraktu i mogą istotnie wahać q/q

-> backlog jest podawany na koniec okresu i uwzględnia tylko podpisane umowy. Wraz z tymi które zostały już uzgodnione z klientami, ale jeszcze nie podpisane, faktyczny backlog to 121mln PLN

-> społka w fazie intensywnego wzrostu - nie należy oczekiwac rentownosci

Z dodatkowych informacje Zarząd pozytywnie ocenił tempo realizacji badań B&R nad Adaptive Optics - wdrożenie tej technologii powinno otworzyć przed Spółką kolejne drzwi i rynek większych rozdzielczości.

Coraz częściej przewija się temat wielkoskalowej produkcji głowic do branży defense i wyglądą na to że do rozstrzygnięć i komunikatów jest bliżej niż dalej. Temat DaaS i sprzedaży danych ma szanse zaistnieć już u pozyskanych klientów (np. Marble czy Nara) co również należy odbierać pozytywnie. Spółka raportuje oddawanie kolejnych instrumentów na czas wg uzgodnionego harmonogramu.

W mojej ocenie #scanway znajduje się na bardzo interesującej ścieżce wzrostu i pozostaje ciekawą opcją inwestycyjną na kolejne lata📈

#scanway #SCW #GPW #fintwit @Mardoniusz @Lukasz_on_GPW

2

26

2,006

May 28

Scanway - podsumowanie Q1 '26 oraz webinaru🧐

1⃣ Wyniki finansowe za Q1 2026:

👉Przychody: 3,77 mln PLN ( 29% r/r). Dominującym obszarem jest sektor Space, który odpowiada za 3,66 mln PLN przychodów.

👉 EBITDA: -3,1 mln PLN oraz stratą netto w wysokości -4,1 mln PLN.

👉 Gotówka: Na dzień 31 marca 2026 r. stan środków pieniężnych wynosił 13,5 mln PLN.

👉 Koszty operacyjne wzrosły o 96% r/r, osiągając poziom 7,9 mln PLN. Zarząd wskazuje na dwie główne przyczyny:

-> Intensyfikacja prac projektowych: Skokowy wzrost kosztów zużycia materiałów (z 65 tys. PLN do 3,5 mln PLN) wynika z zaawansowanych etapów realizacji projektów Space (m. in. Nara Space, CAMILA, klient z Azji) przed osiągnięciem płatnych kamieni milowych.

-> Inwestycje w rozwój organizacji: Wzrost wynagrodzeń (o 98% r/r) oraz kosztów najmu wiąże się ze zwiększeniem zatrudnienia i rozbudową infrastruktury w celu obsługi większej liczby złożonych projektów (Liczba pracowników na koniec marca 2026 r. osiągnęła poziom 100 osób, z czego 75 to inżynierowie)

Łączne wydatki inwestycyjne (CAPEX lub B&R) spółka szacuje na ok 12 mln PLN w 2026 roku.

Tu warto przypomnieć, że priorytetem strategicznym Spółki jest agresywne zdobywanie udziałów w globalnym rynku New Space i budowanie konkurencyjności i przewag, nie bieżąca marżowość.

2⃣ Backlog

Na dzień 28 maja 2026 r. Backlog wynosi dokładnie 53,52 mln PLN (wzrost o 217% względem marca 2025) z czego ponad 52 mln generuje sektor Space.

Raport wyraźnie zaznacza, że obecna wartość nie uwzględnia jeszcze istotnych wpływów z 3 projektów ogłoszonych na przełomie grudnia i stycznia, które czekają na konwersję do portfela zamówień:

👉Dodatkowego ładunku dla misjii Intuitive Machines (3,3 mln EUR).

👉Udziału w misji Mani (8,6 mln EUR).

👉Umowy ramowej z partnerem z USA na nową klasę instrumentów optycznych (ok. 4,3 mln USD).

Wliczając ww projekty, faktyczny backlog Scanway wynosi 121,5 mln PLN❗️ (EUR/PLM=4.2)

3⃣ Postępy w misjach i nowe projekty

👉 Misja Titan (Aethero): Scanway ogłosił wsparcie misji Titan dla amerykańskiej firmy Aethero; dostarczy system obrazowania z wbudowanym przetwarzaniem AI (edge processing), a start planowany jest na H2 2026.

👉PIAST: W połowie stycznia 2026 r. Emitent oficjalnie potwierdził poprawne uruchomienie układów elektronicznych kamer zintegrowanych z teleskopami w satelitach PIAST-S1 oraz PIAST-S2.

👉Projekt Mani i Intuitive Machines: Potwierdzono zakończenie fazy 0/A projektu Mani w Q4 2025; w misji Intuitive Machines spółka kończy prace nad ładunkiem lotnym i buduje pełny łańcuch przetwarzania danych APAP.

👉 Nowe produkty SOP: Spółka prowadzi wewnętrzne prace B R nad teleskopami pracującymi w pasmach UV, SWIR, MWIR oraz LWIR (termowizja) do celów militarnych i cywilnych. Rozwój ten wpisuje się w szerszą strategię spółki, która zakłada poszerzanie portfolio o kamery dedykowane rynkowi defence (w tym termowizyjne pasmo LWIR) oraz aplikacje w obszarze in-space servicing

4⃣ Infrastruktura i partnerstwa strategiczne:

👉 Współpraca z ILOT: 1 kwietnia 2026 r. Scanway nawiązał strategiczną współpracę z Instytutem Lotnictwa (Sieć Badawcza Łukasiewicz) w celu prowadzenia systematycznych testów środowiskowych (wibracyjnych i TVAC), co ma kluczowe znaczenie dla certyfikacji produkcji seryjnej.

👉 Nowe stanowiska produkcyjne: W Q1 2026 rozwijano stanowiska do integracji i kolimacji teleskpów, które są niezależne od procesów budowy dużych instrumentów, co przyspieszy realizację mniejszych zleceń.

5⃣ Trzy filary biznesu Scanway

👉Hardware (Konstelacje): Produkcja teleskopów i kamer do mikrosatelitów (11–200 kg) i minisatelitów (201–600 kg).

👉Data-as-a-Service (DaaS): Model zakładający udział w zyskach ze sprzedaży danych generowanych przez instrumenty Scanway na orbicie. Pozwala to na genrowanie powtarzalnych przychodów o marżowości wyzszej niż hardware.

👉Analityka APAP: Pełen łańcuch przetwarzania danych: Akwizycja → Przetwarzanie → Analityka → Predykcja. Filar ten buduje unikalne kompetencje i know-how, wykorzystując synergię z technologią HYDRA z segmentu Industry.

6⃣ Adaptive Optics

Technologia ta jest kluczowym wyróznikiem Scanway i fundamentem przyszłej konkurencyjności. Spółka celuje w uzyskania ultra-wysokiej rozdzielczości obrazowania (50 cm na piksel i mniej) z orbity LEO.

Zamiast tylko kompensować ruch satelity, Scanway dąży do pełnego dostosowania parametrów teleskopu do warunków na orbicie, co pozwala na odchudzenie konstrukcji optomechanicznej. Wg CEO prace postępują szybciej niż zakładano, a technologia ta jest traktowana jako priorytet numer jeden w obszarze R&D.❗️

7⃣ Sesja Q&A (wybrane/najciekawsze):

P: Czy Scanway może zawierać kontrakty na kilkadziesiąt teleskopów o wartości 10-15 mln USD?

O: Spółka jest bliska gotowości na takie zamówienia. Wartość obecnego kontraktu azjatyckiego (ponad 9 mln EUR) pokazuje, że Scanway operuje już na zbliżonych poziomach budżetowych.

P: Czy brak wyboru Intuitive Machines przez NASA do kontraktu na łaziki jest zagrożeniem?

O: Nie. NASA dzieli kontrakty na etapy, a Intuitive Machines pozostaje liderem w lądowaniach księżycowych. Co więcej, Scanway otrzymał zapytanie o kamery bezpośrednio do łazików księżycowych.🤔

P: Czy model DaaS zostanie wprowadzony u obecnych partnerów jak Nara Space czy Marble Imaging?

O: Jest to rozważane jako opcja przy rozszerzaniu współpracy, np. poprzez obniżenie ceny hardware'u w zamian za udział w zyskach z danych po wystrzeleniu satelitów.

P: Czy Scanway planuje akwizycje innych spółek?

O: Spółka nie szuka zakupu skali biznesu, lecz akwizycji technologicznych. Interesują ją podmioty produkujące niszowe komponenty (np. polerowanie optyki, mechanika precyzyjna), co wzmocni własny łańcuch dostaw.

Komentarz🧐

Zarząd wskazał, że ostatni kwartał był prawdopodobnie najitensywniejszym okresem w dziejach spółki, co dobrze oddaje moment w którym znajduje się Scanway. Analizując wyniki kwartalne, należy pamiętać o tym że:

-> koszty i przychody różnią się w zależności od etapu rozliczenia kontraktu i mogą istotnie wahać q/q

-> backlog jest podawany na koniec okresu i uwzględnia tylko podpisane umowy. Wraz z tymi które zostały już uzgodnione z klientami, ale jeszcze nie podpisane, faktyczny backlog to 121mln PLN

-> społka w fazie intensywnego wzrostu - nie należy oczekiwac rentownosci

Z dodatkowych informacje Zarząd pozytywnie ocenił tempo realizacji badań B&R nad Adaptive Optics - wdrożenie tej technologii powinno otworzyć przed Spółką kolejne drzwi i rynek większych rozdzielczości.

Coraz częściej przewija się temat wielkoskalowej produkcji głowic do branży defense i wyglądą na to że do rozstrzygnięć i komunikatów jest bliżej niż dalej. Temat DaaS i sprzedaży danych ma szanse zaistnieć już u pozyskanych klientów (np. Marble czy Nara) co również należy odbierać pozytywnie. Spółka raportuje oddawanie kolejnych instrumentów na czas wg uzgodnionego harmonogramu.

W mojej ocenie #scanway znajduje się na bardzo interesującej ścieżce wzrostu i pozostaje ciekawą opcją inwestycyjną na kolejne lata📈

#scanway #SCW #GPW #fintwit @Mardoniusz @Lukasz_on_GPW

Feb 17

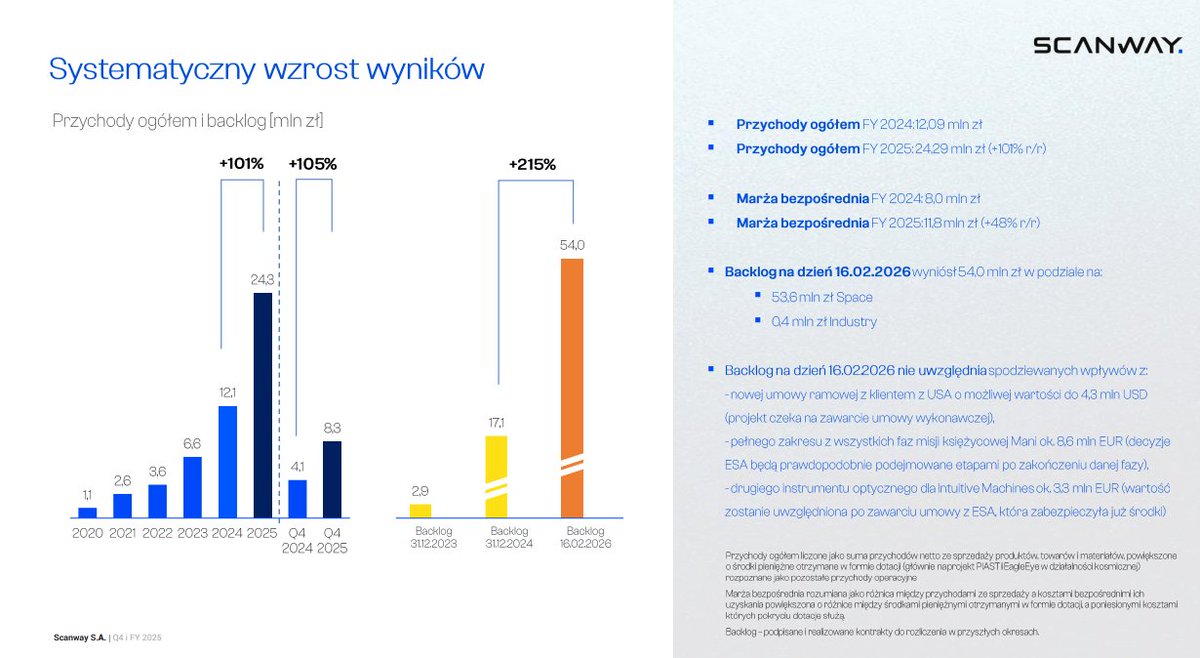

Scanway - podsumowanie wyników Q4 oraz webinaru🧐

👉FINANSE

• Przychody w Q4 sięgnęły 8,3 mln zł ( 105% r/r), a w całym 2025 roku wyniosły 24,3 mln zł ( 94% r/r).

• Backlog wynosi 54,0 mln zł ( 215% r/r), a po uwzględnieniu projektów oczekujących na umowy wykonawcze (USA, Mani, drugi teleskop dla Intuitive Machines) jego potencjał wzrasta do ok. 120 mln zł.❗️

(przy cenie 250zł wskaźnik cap/backlog=x3.5)

• Spółka dysponuje rekordowymi środkami pieniężnymi w kwocie 25,5 mln zł

• Strata netto w Q4 (ok. 2 mln zł) jest efektem głównie jednorazowego, księgowego odpisu na program motywacyjny ESOP w wysokości 1,26 mln zł.

• Spółka pozyskała TFI PZU jako długoterminowego inwestora instytucjonalnego z udziałem powyżej 5% akcji.

• Ewentualna luka kapitałowa w 2026 może wystąpić jedynie przy gwałtownym wzroście backlogu, co zarząd ocenia jako optymistyczny scenariusz rozwoju.

👉SKALOWANIE

• Zatrudnienie wzrosło o 34% r/r do poziomu 91 osób

• Spółka nie planuje obecnie przeprowadzki; zamiast tego powiększa obecną powierzchnię o 160 m2, adaptując nowe laboratoria i cleanroomy do produkcji seryjnej.

• Priorytetem strategicznym jest agresywne zdobywanie udziałów w globalnym rynku New Space i budowa backlogu, co dla konkurencyjności jest ważniejsze niż bieżąca marżowość.❗️

👉BIZNES

• Relacje z kontrahentami ewoluują z modelu handlowego „klient” w stronę głębokiego partnerstwa biznesowego, co ułatwia realizację dużych projektów konstelacyjnych.

• WB Group / Flytronic: Analizowane jest wejście w produkcję masową kamer do dronów, co ma stanowić bezpieczną, europejską alternatywę dla technologii azjatyckiej w sektorze Defence.❗️

• Scanway nie bierze udziału w gigantycznych programach typu Golden Dome czy Shield, ale aktywnie ubiega się o projekty dla US Space Force przez amerykańskich partnerów.

• Zarząd regularnie spotyka się z przedstawicielami NASA JPL w USA, dyskutując o wsparciu przyszłych projektów oraz potencjalnym pozyskaniu kluczowych technologii.

• Penetracja rynku amerykańskiego postępuje dzięki nowym kontraktom w modelu Data-as-a-Service (DaaS), który oferuje potencjał powtarzalnych przychodów. Zarząd widzi nadal sporo miejsca do rozwoju biznesu w Stanach❗️

👉HYDRA

• Pierwszą komercyjną synergią technologii Hydra z sektorem Space będzie europejski system przetwarzania zdjęć księżycowych dla misji Intuitive Machines na zlecenie ESA.

• Strategia rozwoju Hydry zakłada budowę 4 flagowych rozwiązań (flagships) w branżach: spożywczej, opakowaniowej, oponiarskiej i drukarskiej, jako fundamentu do późniejszego skalowania.

#scanway #SCW #GPW #fintwit @Mardoniusz @Lukasz_on_GPW

7

2

44

5,028

May 28

#Scanway oczywiście można analizować na wiele sposobów. Jedni rzucą okiem i powiedzą, że wyniki nie zachwycają. Inni poświęcą dłuższą chwilę by zastanowić się co stoi za liczbami.

Warto śledzić tych drugich👇

#GPW #fintwit

May 28

#Scanway

Materiały: 65 tys. -> 3 484 tys. w rok.

To nie eksplozja kosztów. To dowód, że Scanway wreszcie produkuje.

Q1 2026 na pierwszy rzut oka wygląda fatalnie. Strata netto x3,4 (z -1,2 do -4,1 mln), EBITDA -3,1 mln, cash burn -12 mln w jednym kwartale. Ktoś kto patrzy tylko na P&L zamknie zakładkę.

Ale te liczby mają kontekst.

Przychody 29% r/r do 3,77 mln, koszty 96%. Skąd ta nożyczka? Realizacja kontraktów Space. Produkcja teleskopów dla Nara Space, CAMILA, klienta z Azji Płd. Same materiały to 3,5 mln (rok temu: 65 tys.). Wynagrodzenia 98% bo zespół urósł o 37% do 100 osób - 75% to inżynierowie optyki, FPGA i oprogramowania.

Klasyczna J-curve deep-tech scaleupu. Ale w sektorze, który nie zwalnia.

Rynek małych satelitów obserwacyjnych - nisza w której operuje Scanway - rośnie z $1B (2020) do prognozowanych $5,5B (2030) i $12B (2035). CAGR ~16%. Dla porównania cała gospodarka kosmiczna rośnie ~7% rocznie. Te nożyczki się rozjeżdżają i będą się rozjeżdżać przez dekadę.

Backlog na 28 maja: 53,5 mln PLN ( 217% r/r). I to BEZ Intuitive Machines (~3,3 mln EUR), misji Mani ESA (~8,6 mln EUR) czy umowy DaaS z USA (~4,3 mln USD). Potencjał portfela: ~120 mln PLN.

Gotówka: 13,5 mln, spalanie ~12 mln/kw. Zarząd deklaruje płynność na 12 mies. z gotówki planowanych wpływów z milestones. Tu jest jedyna realna obawa, i ją trzeba monitorować.

11 instrumentów na orbicie. 0 awarii. TRL 9. Pierwsza polska firma z ładunkiem na Księżyc (Intuitive Machines, H1 2026).

1

1

26

2,255

Get_Inside_Tech retweeted

May 28

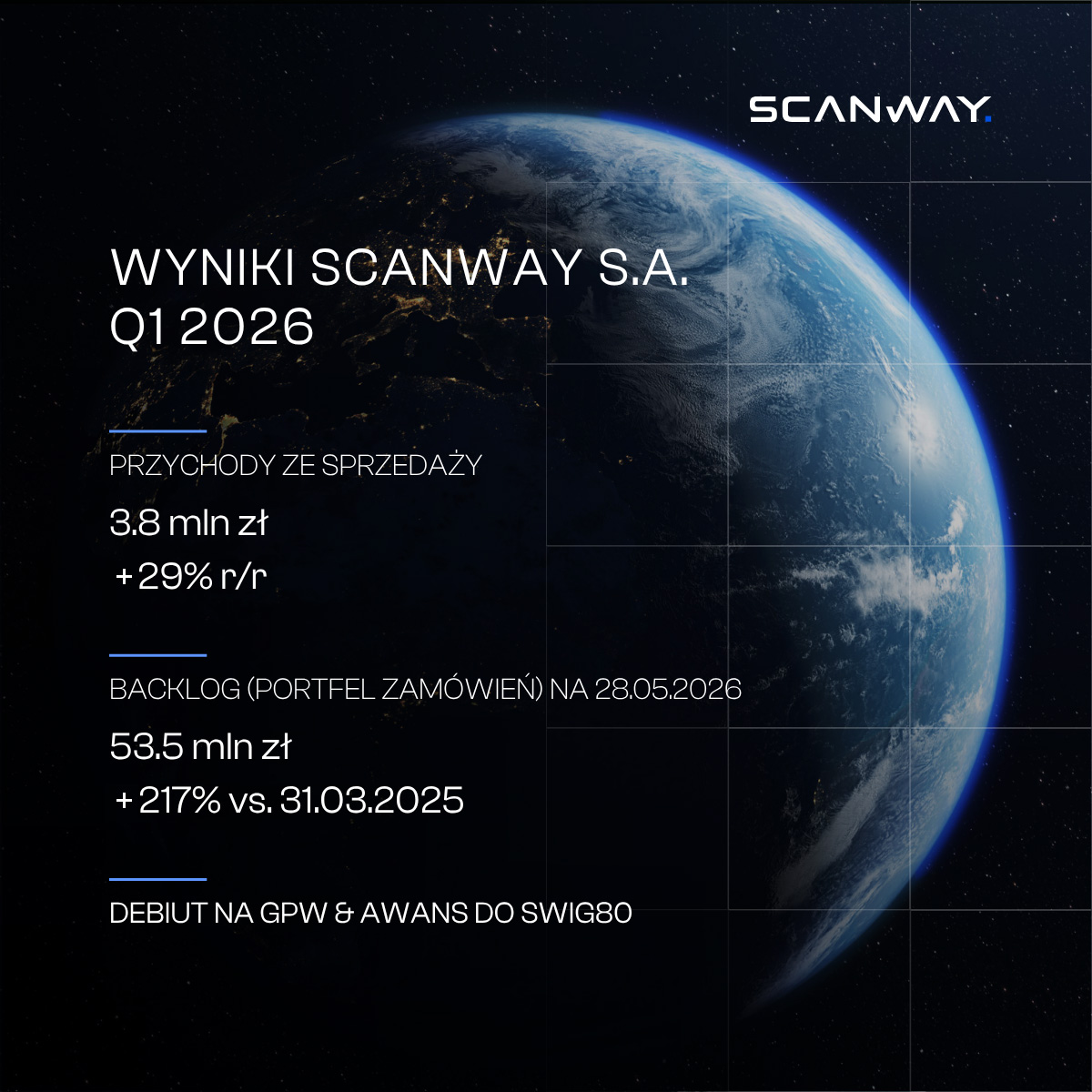

Dziś rano przedstawiliśmy wyniki finansowe @Scanway_SA za I kwartał 2026 r.

W ciągu pierwszych trzech miesięcy wygenerowaliśmy 3,8 mln zł przychodów ze sprzedaży, co oznacza wzrost o 29% r/r. Głównym motorem wzrostu pozostaje segment kosmiczny, gdzie realizujemy projekty konstelacyjne dla międzynarodowych klientów i osiągamy kolejne kamienie milowe.

Jednocześnie jesteśmy w okresie transformacji i przygotowań do następnego etapu skalowania działalności. Ostatnie miesiące były czasem intensywnej pracy nad budową fundamentów pod dalszy wzrost. Inwestujemy w zaplecze produkcyjne i rozwijamy kompetencje operacyjne, aby skutecznie realizować coraz większą liczbę projektów o rosnącej złożoności.

Naszą pozycję dobrze pokazuje również skala obecnego portfela zamówień. Na 28 maja 2026 r. backlog Scanway wyniósł 53,5 mln zł, co oznacza wzrost o 217% względem 31 marca 2025 r.

Istotną część tego portfela stanowi największy kontrakt w historii Spółki - umowa z klientem z Azji o wartości 9,0 mln EUR, z której około 80% pozostaje jeszcze do rozpoznania w przychodach przyszłych okresów. W pierwszym kwartale podpisaliśmy również umowę z klientem z USA na opracowanie i dostarczenie nowej klasy instrumentów optycznych do obserwacji Ziemi, której przewidywana wartość może sięgnąć ok. 4,3 mln USD.

Podtrzymujemy wysoką aktywność biznesową również w kolejnych miesiącach. Prowadzimy zaawansowane rozmowy z partnerami i zgodnie z naszymi oczekiwaniami część z nich może przełożyć się na nowe kontrakty już w najbliższym czasie.

Tak duży portfel zamówień, zasilany w kolejnych okresach projektami, o których informowaliśmy w okresie grudzień-styczeń, a także spodziewanymi nowymi umowami, daje nam dobrą perspektywę na lata 2026-2027 i dalej. Tempo rozpoznawania tych środków na przychody ze sprzedaży uzależnione będzie od poszczególnych kamieni milowych w każdym z projektów.

Już dziś o godz. 14:00 podczas webinaru szerzej omówimy wyniki Scanway po I kwartale 2026 r. oraz przedstawimy perspektywy rozwoju Spółki na kolejne kwartały. Serdecznie zapraszam - zarówno w imieniu własnym, jak i moich Kolegów z Zarządu. Link do webinaru zamieszczam w pierwszym komentarzu.

#SpaceTech #NewSpace #Growth #Results

5

8

87

19,989

May 27

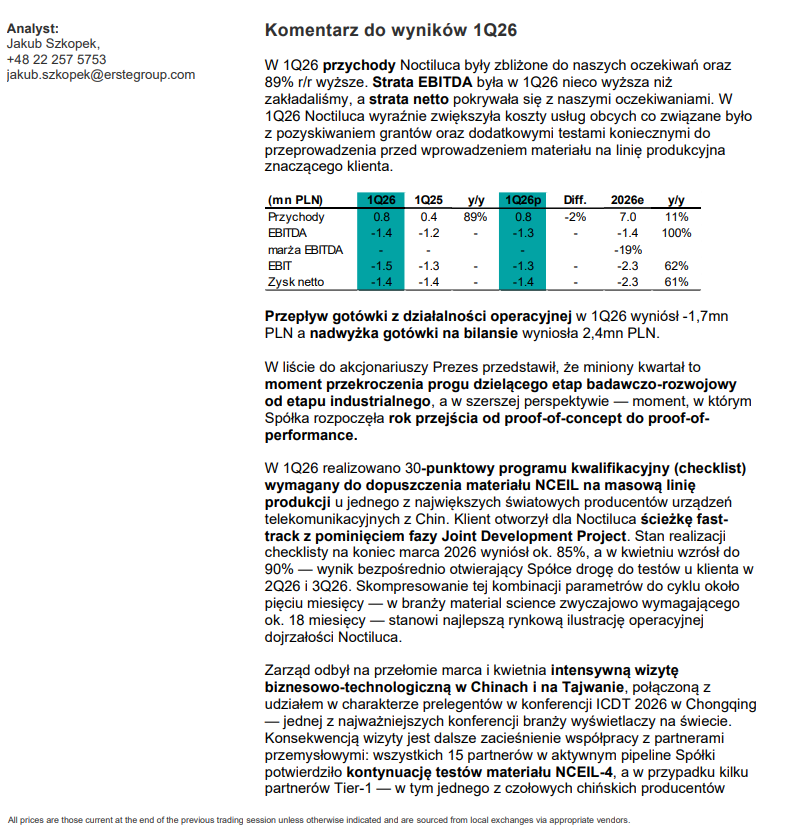

Noctiluca: podsumowanie raportu Q1 '26 oraz webinaru🧐

Zestawienie kluczowych, nowych informacji:

1⃣ Przełom operacyjny i produkcyjny (skalowanie)

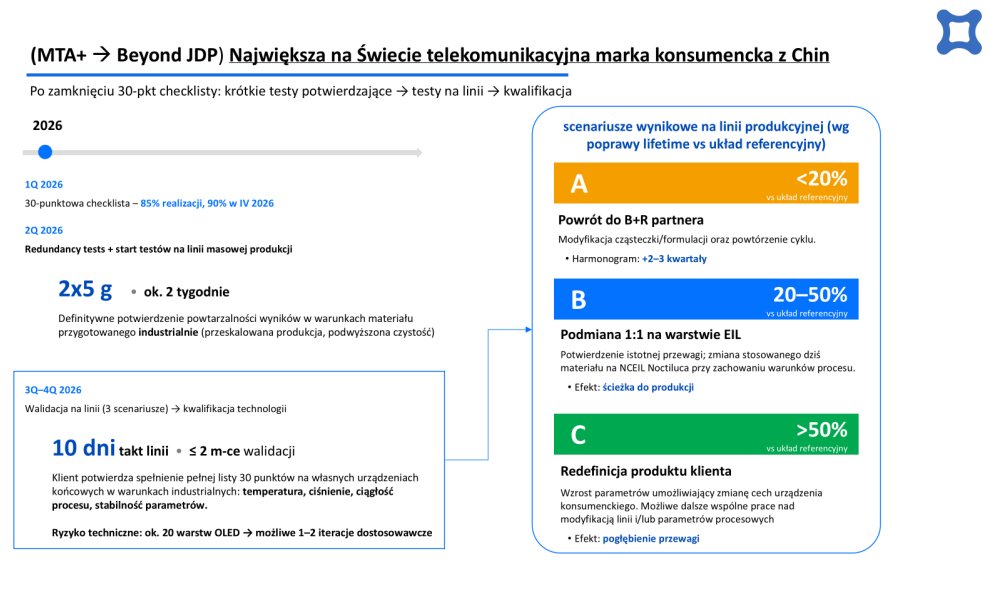

👉30-krotne zwiększenie skali: W pierwszym kwartale 2026 r. skala produkcji wzrosła 30-krotnie w stosunku do Q4 2025 r. Cel na koniec Q2 2026 to 100-krotne przeskalowanie (osiągnięcie ok. 500 g materiału miesięcznie), co jest wymagane do obsługi masowych linii produkcyjnych smartfonów.

👉 Czystość "industrial-grade": Spółka podniosła czystość materiału HPLC z 99,6% do 99,9% w Q1 2026, celując w 99,95% w kolejnym kwartale.

👉 Zaawansowanie checklisty (90%): Realizacja 30-punktowego programu kwalifikacyjnego dla chińskiego giganta telekomunikacyjnego wzrosła z 85% na koniec marca do 90% w kwietniu 2026 r.

2⃣ Trzy możliwe scenariusze wynikowe testów z największym na świecie chińskim producentem urządzeń telekomunikacyjnych:

👉Scenariusz A: poprawa < 20% – uznawany za wynik wymagający dalszych prac; oznacza powrót do etapu B R z partnerem w celu modyfikacji czystości lub formuły materiału, co wydłużyłoby proces o kolejne 2–3 kwartały.

👉Scenariusz B: poprawa 20–50% – potwierdza istotną przewagę technologiczną i prowadzi do podmiany 1:1 obecnie stosowanego materiału na NCEIL Noctiluca na warstwie EIL, przy zachowaniu dotychczasowych warunków procesu produkcyjnego (bezpośrednia ścieżka do masowej produkcji).

👉Scenariusz C: poprawa > 50% – oznacza przełom pozwalający na redefinicję produktu końcowego klienta (np. znaczne wydłużenie życia urządzenia mniejsze obciążenie baterii lub wyższa jasność ekranu); otwiera to drogę do wspólnych prac nad modyfikacją parametrów linii produkcyjnej, co jeszcze bardziej pogłębiłoby długoterminową przewagę rynkową Noctiluca.

Obecnie spółka zrealizowała 90% wymagań checklisty przemysłowej dla tego partnera, a testy potwierdzające (redundancy tests) zaplanowane są na przełom maja i czerwca 2026 roku, co bezpośrednio poprzedza wejście na linię masową.

3⃣ Nowe partnerstwa i status pipeline’u

👉 Potwierdzenie od 15 partnerów: Wszystkie podmioty w aktywnym pipeline potwierdziły kontynuację testów NCEIL-4, a dla kilku partnerów Tier-1 materiał Noctiluca stał się priorytetem do walidacji w 2026 r.

👉 Tajwan (nowe wyniki): Wiodący tajwański producent paneli niezależnie potwierdził wydłużenie czasu życia o ponad 100% we wszystkich badanych przez siebie układach.

👉 Efekt domino w Chinach: Jeden z czołowych producentów paneli OLED (potencjalny producent masowy OEM dla kluczowego chińskiego klienta spółki) zaplnował własne rozszerzone testy EIL Noctiluca.

👉 Nowa umowa MTA (maj 2026): Już po zakończeniu kwartału, 8 maja 2026 r., podpisano umowę MTA z wyspecjalizowanym chińskim producentem mikro-wyświetlaczy (OLED-on-silicon) dla rynku AR/VR/XR.

4⃣ Rozwój IP i Finansowanie non-dilutive

👉13. zgłoszenie patentowe: W kwietniu 2026 r. spółka złożyła kolejne europejskie zgłoszenie dotyczące krzemowych pochodnych chinoliny w warstwach EIL i ETL.

👉 Dwa nowe granty: W marcu 2026 r. spółka wygrała dwa kolejne projkty: PhotonQBoost oraz ROLLOLED (Eurostars-3).

👉 Wartość portfela grantów: Obecnie obejmuje on 8 projektów o wartości ok. 11,6 mln PLN (w tym 8,4 mln PLN dotacji), a wnioski o kolejne 23 mln PLN są w procesie oceny.

5⃣ Strategia 2026 i nowe rynki

👉Hub OLED w Polsce: Spółka sprecyzowała, że inwestycja we własny sprzęt PVD w Toruniu (koszt kilku mln USD) pozwoli skrócić cykl rozwoju produktu ze 120 do 80 dni.

👉 Finansowanie inwestycji: Zarząd otwarcie zadeklarował, że pozytywne wyniki testów na linii masowej produkcji będą sygnałem do sfinansowania rozbudowy mocy w Polsce poprzez emisję akcji (emisja nie jest planowana "w ciemno").

👉 Nowe zastosowania: Poza OLED i fotowoltaiką (OPV), spółka rozpoczęła prace nad zastosowaniem swoich emiterów w VCL (lasery o pionowej wnęce rezonansowej) oraz digital signage.

6⃣ Sytuacja finansowa

👉 Wyniki Q1 2026: Przychody netto wyniosły 783 tys. PLN ( 89% r/r), a stan środków pieniężnych na koniec marca 2026 r. przekraczał 6 mln PLN.

👉Certyfikacja ISO: W Q1 2026 r. spółka uzyskała trzy kluczowe certyfikaty: ISO 45001, ISO 14001 oraz ISO 9001, co było wymogiem formalnym dużych partnerów przemysłowych.

Komentarz:

Noctiluca zbliża się do kluczowego momentu tj walidacji swojego autorskiego materiału na linii produkcyjnej dużego producenta wyświetlaczy. W przypadku pozytywnych wyników czyli znaczącej poprawy parametrów, przed spółką otworzy się nowy etap działalności z nowymi możliwościami - do tego czasu należy obserwować postępy w testach, pamiętając że Noctiluca przeciera ten szlak po raz pierwszy.

#GPW #OLED #NCL #Noctiluca #akcje #inwestowanie #espi

Apr 24

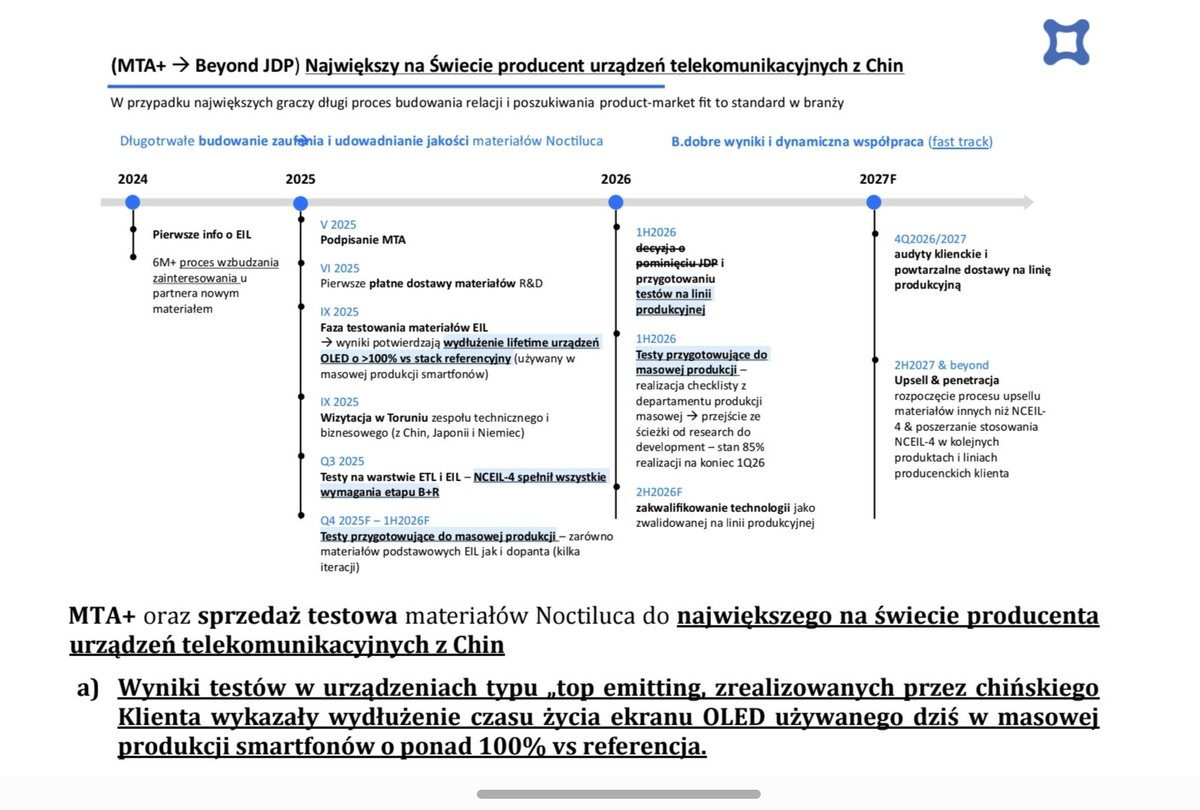

Noctiluca: Raport za 2025 i podsumowanie webinaru 🧐

1️⃣ Zaawansowanie wdrożeń i partnerstwa:

➡️ Chiński Gigant Telekomunikacyjny:

- Materiał NCEIL-4 wydłużył życie niebieskiego piksela o >100%.

- Spółka zrealizowała już 85% wymagań do kwalifikacji na linię przemysłową

- Majowy milestone: Kluczowe testy potwierdzające (redundancy tests) u tego partnera zaplanowano na połowę maja 2026, a wejście na linię produkcyjną nastąpi kilka tygodni później.

- kilka tygodni opóźnień względem terminów podanych pod koniec roku: odsunięcia po stronie klienta

- w przypadku zakwalifikowania materiałów na produkcję, klient ustali harmonogram dostaw materiału w oparciu o launch nowego modelu smartfonu

➡️ Tajwan (PMOLED):

- Potwierdzono wyniki >130% lifetime

- Planowane wejście na linię w 2H2026, przy czym rozważane jest całkowite pominięcie etapu JDP

➡️ SiOLED:

- W grudniu 2025 podpisano drugą umowę JDP z chińskim producentem mikrowyświetlaczy do okularów AR/VR/XR

➡️ Zabezpieczenia dokumentów: Współpraca z europejskim producentem systemów zabezpieczeń obejmuje docelowo 11 produktów (SKU), z potencjałem przychodowym ok. 1 mln EUR na każde SKU

➡️ Segment IT OLED:

Projekt JDP z TCL (kwalifikacja NCEIL w monitorach) idzie zgodnie z planem - szansa na ustalenie terminu na testy na linii produkcyjnej w tym roku

➡️ SWATCH:

Kolejne opóźnienia w realizacji wynikające z decyzji klienta o przeniesieniu produkcji do Azji

2️⃣ Produkcja i Gotowość Organizacyjna

➡️ Skalowanie organizacji:

- Wyższe koszty w 2025 r. wynikały z przygotowania firmy do obsługi zamówień dużego partnera oraz wymagających projektów JDP

- Hub OLED w Polsce: Spółka planuje rozbudowę kompetencji inżynieryjnych w kraju (inwestycja w sprzęt PVD), co pozwoli na transfer części zespołu z Korei i skrócenie cyklu rozwoju produktu ze 120 do 80 dni

- Własna linia: Pozytywne testy na linii produkcyjnej chińskiego partnera mają być sygnałem do sfinansowania pełnej rozbudowy mocy inżynieryjnych w Polsce (koszt rzędu kilku mln USD)

3️⃣ Model Sprzedaży i Strategia

➡️ Licencja vs Dostawy: Model biznesowy zakłada generowanie przychodów zarówno z licencjonowania własnego IP jak i z bezpośredniej sprzedaży materiałów

➡️ Upsell: Po kwalifikacji pierwszego materiału (NCEIL-4), Noctiluca planuje oferowanie partnerom kolejnych związków z portfela.

➡️ Nowe Rynki: Oficjalnie ruszyły testy materiałów EIL w organicznej fotowoltaice (OPV) oraz ogniwach perowskitowych (pierwsze zlecenie od klienta z Niemiec)

4️⃣ Wyniki Finansowe

- Przychody: 3,64 mln PLN w 2025 ( 48% r/r), co przebiło średnią prognoz analityków

- EBITDA: -3,315 mln PLN (poprawa o ok. 1 mln PLN r/r)

- Na koniec 2025 r. spółka posiadała blisko 5 mln PLN gotówki

#Noctiluca #NCL #OLED #DeepTech #GPW #akcje

4

5

22

1,739

May 27

Dodatkowo, komentarz od ERSTE Group, które ocenia raport Noctiluca i outlook jako "Lekko pozytywne" 👇

8

585

Get_Inside_Tech retweeted

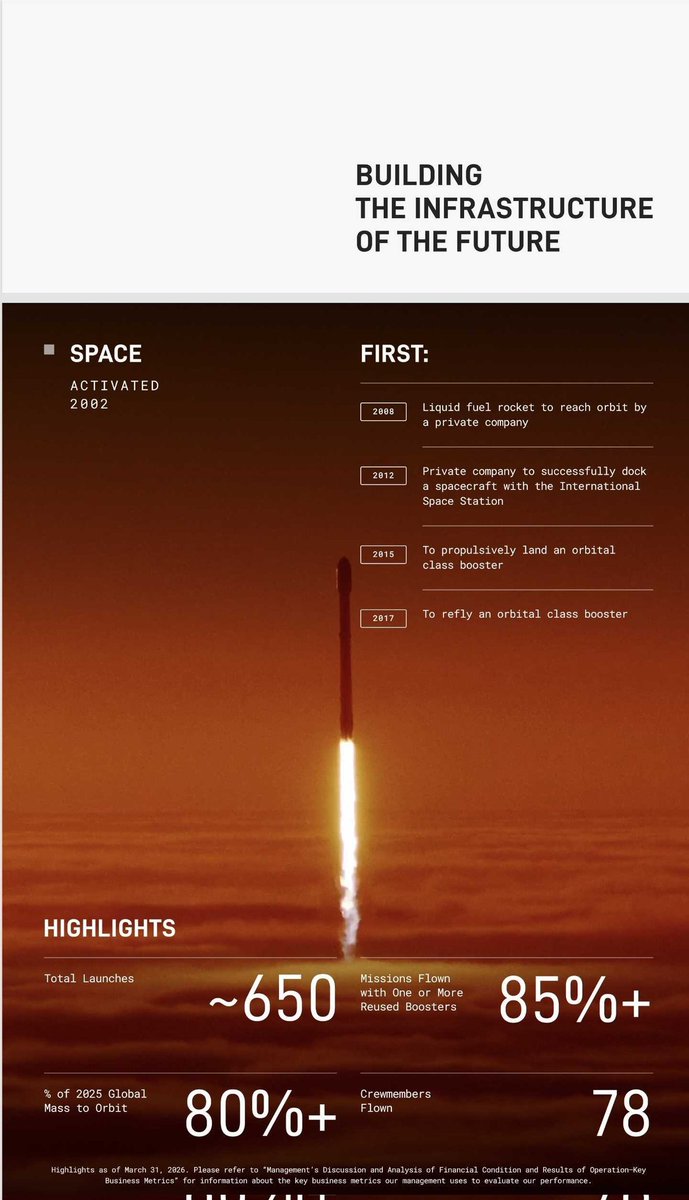

May 21

SpaceX złożył dokument S-1 do SEC. Oto rzeczy, które po raz pierwszy w historii znalazły się w dokumencie giełdowym:

- oficjalny dokument regulacyjny zawiera zdanie: "Nie chcemy, żeby ludzie mieli ten sam los co dinozaury.",

- pierwsza spółka w historii, która w prospekcie IPO wpisała jako cel korporacyjny osiągnięcie statusu cywilizacji Kardasheva Typu II — zbieranie i wykorzystywanie całej energii Słońca,

- pierwszy prospekt giełdowy z katapultą elektromagnetyczną na Księżycu wpisaną do oficjalnego glosariusza terminów biznesowych,

- pierwsze IPO firmy planującej przenieść centra danych AI na orbitę jako rozwiązanie kryzysu energetycznego — z datą 2028 wpisaną w dokument prawny.

- pierwszy dokument SEC opisujący budowę miast na Marsie jako element strategii biznesowej spółki giełdowej.

Wszystkie powyższe sformułowania przeszły przez prawników, due diligence i compliance Goldman Sachs, Morgan Stanley, JPMorgan i dziewięciu innych banków. Nikt ich nie wykreślił.

14

30

277

15,616

May 18

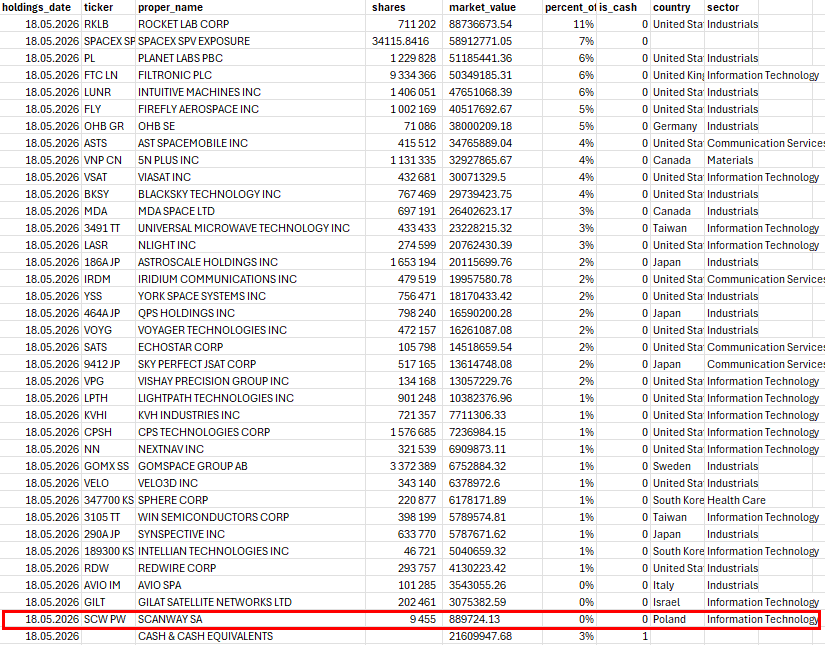

#Scanway znalazł się w gronie zaledwie 5 europejskich spółek w ETF NASA od Tema Space👇

Udział na razie niewielki (0,11%), ale fundusz jest aktywnie zarządzany, więc alokacja może się zmieniać wraz z rozwojem spółki i płynnością.

Co ciekawe, ETF daje też ekspozycję na SpaceX.

#SCW #GPW #ETF

@Mardoniusz @jj_kowalewski @Temaetfs @Czubakovic @JarosGPW @Lukasz_on_GPW @boMiToLotto @PiotrZMog

9

10

70

12,369

May 18

May 13

Here is every holding Tema Space Innovators ETF $NASA

Rocket Lab $RKLB 10.54%

SpaceX SPV (private) 10.29%

Planet Labs $PL 6.41%

Filtronic $FTC 5.80%

Intuitive Machines $LUNR 5.79%

Firefly Aerospace $FLY 5.05%

5N Plus $VNP 4.15%

OHB SE $OHB 4.01%

BlackSky Technology $BKSY 3.97%

Viasat $VSAT 3.94%

AST SpaceMobile $ASTS 3.89%

MDA Space $MDA 3.34%

Universal Microwave Technology 3.12%

York Space Systems $YSS 3.10%

Nlight $LASR 2.95%

Iridium Communications $IRDM 2.56%

Astroscale Holdings 2.38%

QPS Holdings 1.92%

Voyager Technologies $VOYG 1.77%

EchoStar $SATS 1.76%

Sky Perfect JSAT 1.70%

Vishay Precision Group $VPG 1.47%

Lightpath Technologies $LPTH 1.41%

KVH Industries $KVHI 1.03%

Sphere Corp 0.94%

GomSpace $GOMX 0.89%

CPS Technologies $CPSH 0.88%

Win Semiconductors 0.83%

NextNav $NN 0.83%

Synspective 0.75%

Velo3D $VELO 0.62%

Intellian Technologies 0.60%

Gilat Satellite Networks $GILT 0.52%

Avio $AVIO 0.46%

Redwire $RDW 0.44%

Scanway $SCW 0.17%

Disclosure: @Temaetfs is a WOLF Financial Partner

2

838

#Noctiluca z kolejną umową MTA z chińskim producentem wyświetlaczy OLED 👇

Spółka konsekwentnie buduje swoją pozycję na rynkach azjatyckich oraz lejek wdrożeniowy.

#GPW #NCL #fintwit

May 8

#Noctiluca podpisała umowę testową z chińskim producentem micro-OLED dla rynku AR/VR i zastosowań specjalistycznych. Spółka dostarczy materiał NCEIL do testów w wyświetlaczach OLED partnera. To kolejny krok w walidacji technologii Noctiluca na rynku azjatyckim i potencjalne otwarcie drogi do przyszłej współpracy komercyjnej.

16

1,020

#Scanway sygnalizuje potencjał związany z fuzją danych optycznych, SAR czy z kamer specjalistycznych, takich jak hiperspektralne czy podczerwone:

"Istnieje tu bardzo dużo obszarów w zakresie przetwarzania danych, które eksplorujemy i w których możemy działać. Widzimy, że w połączeniu z ogromną ilością dostępnych danych satelitarnych oraz nowymi pomysłami na biznes w ramach obserwacji Ziemi, jest jeszcze bardzo dużo do zrobienia i dużo rynku do przechwycenia w ramach kompetencji software’owych"

W obszarze M&A spółka rozgląda się za potencjalnym celem:

"Odnosząc się do tematu potencjalnych akwizycji - przyznaję, że o nich myślimy. Nie mogę jeszcze podać nazw konkretnych firm, ale widzimy, że zwiększenie dostępności technologii dla szerszego grona klientów może nastąpić właśnie tą drogą. Dotyczy to szczególnie wzmocnienia wspomnianych kompetencji przetwarzania danych optycznych i części software’owej". Polecam uwadze cały wywiad z @jj_kowalewski 👇

Patrząc historycznie zarząd Scanway udowodnil, że potrafi poprawnie identyfikować trendy w branży i je wykorzystać. Z punktu widzenia akcjonariusza, zapowiedzi prezesa o większej obecności Spółki w segmencie przetwarzania danych, oraz ich fuzji odbieram bardzo pozytywnie - w dłuższej perspektywie powinno to zwiększyć marże i powalczyć o nowe rynki. 📈

#scw #long #GPW #space

Kilka słów o najnowszym wywiadzie dla Anna Lalek z PAP. Jest i o pozytywach, ale też łyżka dziegciu.

Zacznijmy od tego w jakim miejscu jest @Scanway_SA. Po pierwsze mamy bardzo dobrą bazę kapitałową, a po drugie, rozszerzony backlog zamówień, czyli podpisanych kontraktów. Wszystkie te elementy, wraz z faktem, że intensywnie rozwijamy zespół, mogą wskazywać na to, że czeka nas kolejny dobry rok.

Widzimy również duży potencjał w fuzji danych - zarówno optycznych i radarowych (SAR), jak i w łączeniu danych z kamer specjalistycznych (hiperspektralnych, podczerwonych) z danymi w paśmie widzialnym. To obszary o ogromnym potencjale, które aktywnie eksplorujemy.

W połączeniu z rosnącą ilością dostępnych danych satelitarnych oraz nowymi modelami biznesowymi w obszarze obserwacji Ziemi, otwiera się szerokie pole do działania – szczególnie w zakresie kompetencji software’owych. Dlatego intensywnie rozwijamy ten segment.

I trochę o tym, że wszystko idzie dobrze, ale niestety zbyt opierając się na barkach przedsiębiorców. Polskie firmy mają realny potencjał w technologiach kosmicznych i analityce danych satelitarnych. Ale żeby ten potencjał przekuć w globalną konkurencyjność, potrzebujemy czegoś więcej niż głośnych haseł - potrzebujemy odważnych i szybkich inwestycji.

Raport Agencja Rozwoju Przemysłu S.A. trafnie wskazuje kluczowe zagrożenie: niedostateczne finansowanie. I choć mamy sukcesy jako sektor wciąż mamy wiele lekcji do odrobienia.

Dobrze integrujemy satelity i instrumenty, potrafimy je projektować. Ale kluczowe komponenty, jak półprzewodniki, wciąż importujemy. To obszar, w który państwo powinno inwestować znacznie więcej niż dotychczas.

Co równie ważne - te środki trzeba wydawać szybko i skutecznie. Jeśli mamy klienta na innowacyjne rozwiązanie, które potrzebuje jeszcze fazy badawczej i sięgamy po standardową ścieżkę przez NCBR czy PARP, rynek nas wyprzedza. Pieniądze zobaczymy za półtora roku. Wtedy jest już za późno.

Potrzebne jest uproszczenie procesów i odwagę decydentów. W innowacjach i badaniach zawsze trochę mleka się wyleje, ale nie możemy narzucać tak restrykcyjnych kryteriów, że dotacje trafiają tylko do tych, którzy idealnie wpisują się w klucz niemający nic wspólnego z prawdziwą innowacją.

W Scanway realizujemy naszą strategię - skupiamy się na komercyjnych projektach globalnych i radzimy sobie bez środków publicznych. Ale dla całej polskiej gospodarki byłoby lepiej, gdyby te kwestie systemowe zostały wreszcie rozwiązane.

Czas działać szybciej niż piszemy raporty.

1

27

2,116