Asesor CORE VALUE FIL y CORE VALUE GLOBAL FI | Inversor | Profesor en @UFMMadridu | @IEB_Spain

Joined March 2012

- Tweets 3,618

- Following 1,058

- Followers 6,574

- Likes 4,898

506 Photos and videos

José Ruiz de Alda retweeted

Valueproject

Bolloré sube un 30% desde mínimos de marzo y un 20% en lo que va de año, y seguimos viendo un potencial enorme.

La tesis completa, explicada paso a paso, está en valueproject.es.

Suscríbete para entender esta y otras ideas de inversión además de acceder a toda la formación👇

4

1

52

7,024

José Ruiz de Alda retweeted

Jun 2

Yes! Que bien estuvo el directo de @JRDA85 hace dos meses para entender todo esto con Bollore.

1

4

757

José Ruiz de Alda retweeted

May 21

Masterclass: Equipo directivo y creación de valor a largo plazo

📅 3 de junio · 🕖 19:00h · 💻 Online

Buffett lo dijo claramente: 'Cuando un equipo directivo brillante se enfrenta a un negocio mediocre, suele ganar la reputación del negocio. Pero lo contrario también es cierto: un gran gestor en un buen negocio puede componer valor durante décadas'.

La creación de valor a largo plazo depende menos de las previsiones trimestrales y más de cómo el equipo directivo asigna el capital de la empresa. Sin embargo, es uno de los factores más difíciles de analizar y más fáciles de ignorar cuando el precio sube.

En esta masterclass veremos:

Qué es la asignación de capital y por qué es el trabajo más importante de un CEO

Cómo evaluar el historial de decisiones de un equipo directivo

Señales de alineación y de conflicto de interés entre directivos y accionistas

Casos reales de empresas que crearon y destruyeron valor según quién las gestionó.

valueproject.es/register/mas…

4

5

31

5,985

José Ruiz de Alda retweeted

May 18

Semapa may be making moves toward another attempt to go private.

Three clues:

1️⃣ With the sale of Secil, the holding sits on €761M in net cash (40% market cap)

2️⃣ Despite the cash position, the company has maintained last year's dividend.

3️⃣ At the AGM on May 28th, a buyback of 10% of shares will be voted on and approved.

Many Spanish value investors like @HolyFinance @JRuizRuiz @JRDA85 @GustavoBolsa have been following this holding for years. The catalysts may finally be aligning.

Full article on the blog.

🔗in next comment.

$SEM $NVG

4

7

19

4,206

José Ruiz de Alda retweeted

May 18

Ya está en preventa mi libro sobre la tesis completa del oro.

Todo lo q necesitas saber para entender por qué el oro no es solo un metal, sino la vacuna contra un sistema que te oprime y te roba.

Si quieres entender el activo de la década, compra aquí:

l1nq.com/amqqc1c

51

43

325

101,708

José Ruiz de Alda retweeted

May 11

CORE VALUE FIL cumple su primer año con un 34% de rentabilidad batiendo a la mayoria de fondos value.

Ya les he dicho que este fondo asesorado por @JRDA85 y del cual yo soy partícipe con un porcentaje importamte de mi patrimonio, dará muchas alegrias en el futuro. Core Value Global que tiene algunas empresas más puede contartarse en Myinvestor con el ISIN ES0124101009

11

19

190

24,958

José Ruiz de Alda retweeted

Apr 30

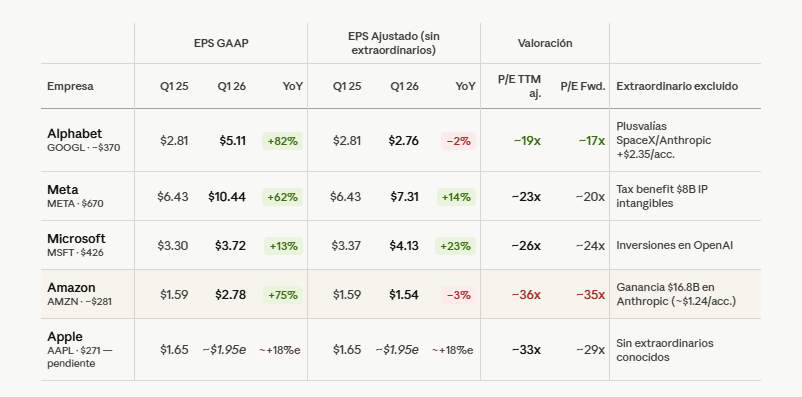

Resumen actual de los resultados de las principales tecnológicas:

-3 de las 5 (Alphabet, Amazon y Meta) deben su headline de BPA a ganancias no recurrentes.

-Microsoft es el único con crecimiento operativo consistente ( 23%).

-Con SP500 cotizando 24x forward y un crecimiento esperado de 18.6%, el múltiplo se dilata todavía más hasta (PEG= 24x/18.6% => PEG 1.29x)

El crecimiento del BPA del SP 500 para 2026, estimado en un 18.6%, está parcialmente inflado por plusvalías no recurrentes (ganancias no operativas derivadas de posiciones en Anthropic, SpaceX y beneficios fiscales puntuales). Si eliminamos eso y ajustamos BPA, el crecimiento real se sitúa en el rango del 12-13%, lo que eleva el PEG implícito hasta 1.8-2x.

A esto súmale un segundo riesgo sin cotizar: Las estimaciones de consenso asumen que el gasto en capex de IA, (más de 630Bn $ comprometidos entre las 5 grandes tecnológicas) empieza a traducirse en retornos medibles durante 2026. Si la monetización se retrasa tan solo un año respecto a lo previsto, esas estimaciones de beneficios caen, el denominador del PEG se contrae, y el múltiplo actual de 24x se vuelve mucho más exigente de lo que ya está.

En resumen: se está cotizando un escenario de Alicia en el Pais de las maravillas. Con estos resultados y sabiendo que las tasas de descuento (bono americano) cotizan yields en máximos. el mercado no tiene margen de seguridad

24

32

244

35,198

Apr 28

“Courage, determination, and hard work are all very nice, but not so nice as an oil well in the back yard.”

- Mason Cooley

14

1,207

José Ruiz de Alda retweeted

Apr 21

La diferencia entre Capitalismo y Socialismo en una imagen

60

1,345

3,704

73,657

José Ruiz de Alda retweeted

Apr 23

Muchas gracias al Andorra Economic Fórum @andorraecoforum y en especial a @wallstwolverine y @MarcUrgell40387 por invitarme otro año más a dar una ponencia sobre mercados financieros.

2

10

81

17,024

José Ruiz de Alda retweeted

Apr 22

Nueva aportación a Core Value Global FI, uno de los mejores fondos que conozco, asesorado por @JRDA85, que ya acumula cerca de 400 partícipes en su primer mes de vida.

Su fondo hermano, el Core Value FIL, basado al 100% en la filosofía del value investing, acumula un 13% YTD

Disponible en Myinvestor, Creand y AndBank.

CORE VALUE GLOBAL FI | ISIN: ES0124101009

19

14

161

37,620

José Ruiz de Alda retweeted

Apr 17

Por suerte los jóvenes tenemos referentes como VALUEPROJECT que nos brindan un servicio educativo para intentar paliar el saqueo sistemático de este país criminal que solo mira por sus bolsillos. Mil gracias de nuevo @JRDA85

1

7

9

5,386

Apr 15

Más que merecido crack!

Apr 15

Ya somos 40.000 por aquí.

Me hace especial ilusión porque, aunque no sea la red en la que tenga más seguidores, es la primera plataforma que utilicé para compartir información, análisis y datos.

Muchísimas gracias por hacerlo posible.

1

7

2,574

José Ruiz de Alda retweeted

Apr 14

Masterclass ciclos económicos y estanflación.

El próximo 30 de abril impartiremos una masterclass intensiva de 3 horas de duración junto a Jose Ruiz de Alada @JRDA85 en la que abordaremos un tema clave: Cómo identificar los ciclos económicos y optimizar su rentabilidad en un entorno de estanflación como el actual.

En esta sesión trabajaremos de forma práctica:

-Cómo detectar en qué fase del ciclo nos encontramos.

-Qué empresas, sectores y commodities lo hacen mejor en los diferentes ciclos.

-Cómo se comportan los distintos activos y commodities en escenarios de estanflación.

-Análisis de una empresa que va a verse beneficiada en esta parte del ciclo estabflacionario.

Si no puedes acudir se te pasará la grabación.

Ya puedes reservar tu plaza aquí:

valueproject.es/register/mas…

6

13

91

28,330

José Ruiz de Alda retweeted

Apr 10

Comiendo con gente maravillosa con los que ríes y aprendes a partes iguales.

@hectorchamizo @misterpuertas @Javieerdelvalle @VanguardEconomy @JRDA85 @fabra_arturo

60

21

396

50,789

José Ruiz de Alda retweeted

Apr 10

La Universitat Pompeu Fabra es donde José García Montalvo es Catedrático de Economía. Es uno de los mayores expertos de nuestro país en el tema de la vivienda. Siempre habla de que tenemos un problema de oferta de pisos. Vamos, que hay que construir para que bajen los precios. Cuenta también en sus trabajos que no es verdad que los pisos ya existan en algún lugar y solo tengan que aflorar, como dicen algunos. De hecho, junto a Raya Vílchez tiene un estudio explicando que esa falacia de los supuestos pisos existentes se demostró eso, falacia, en sitios como Barcelona.

Ayer Irene Montero, que lleva tiempo diciendo que “no hay que construir más”, y Gabriel Rufián fueron a la Universitat Pompeu Fabra a decir esto.

El futuro de la nueva izquierda.

Apr 9

🔴 Rufián, en el encuentro con Irene Montero: "La solución no es crear más viviendas, porque el especulador acumula y eso lo tiene que decir la izquierda de forma clara" eldiario.es/politica/ultima-…

148

487

1,530

236,130