Doctora en Desarrollo Económico. Directora de CEPA (@ctrocepa) y Diputada Nacional por UxP.

Joined April 2015

- Tweets 12,765

- Following 1,210

- Followers 237,812

- Likes 18,297

4,216 Photos and videos

Otro sábado de plenario mensual de coyuntura económica de @ctrocepa y hoy tuvimos el lujo de contar con la exposición de @jorgecarreraok 👌

9

33

1,751

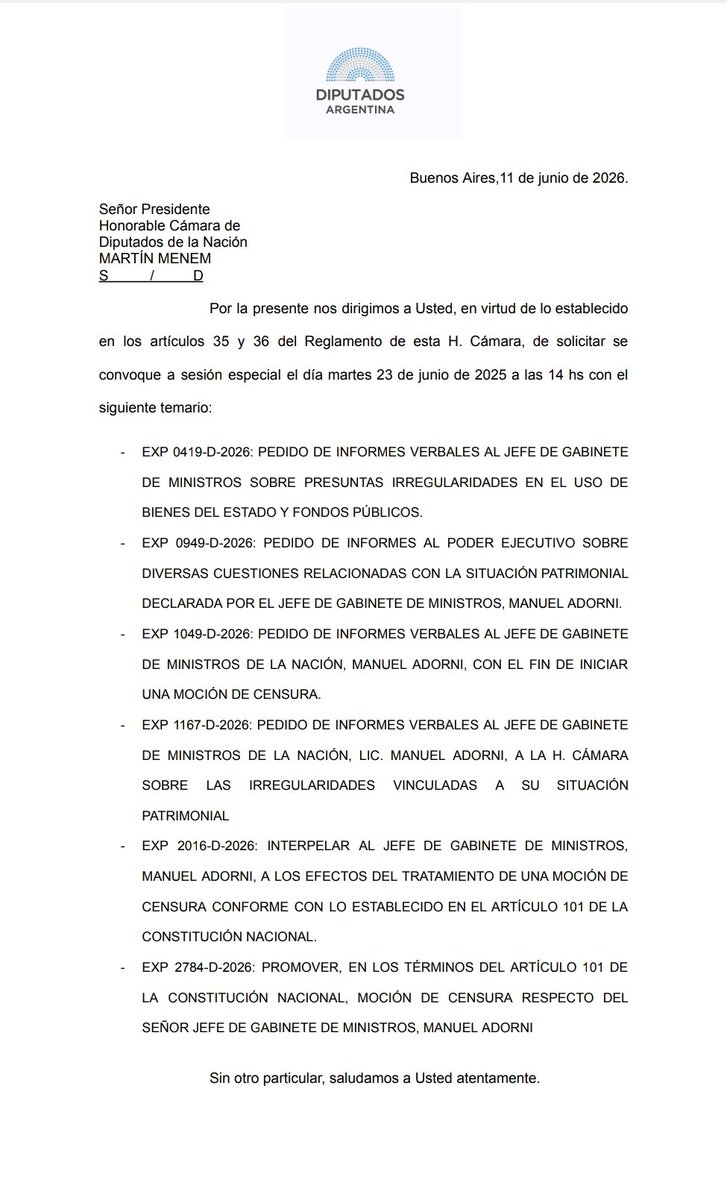

Moción de censura para Adorni

Esperamos que todos los que boquean y dicen que lo de Adorni es inaceptable voten la interpelación para proceder a la moción de censura.

En el PRO estaban muy preocupados por ficha limpia para proscribir a Cristina, pero no les interesa contra Milei.

youtu.be/h6JAZc9o6PA?si=KvMc…

54

179

358

8,288

Julia Strada retweeted

Jun 13

"23 de Junio es la sesión y obviamente esperamos que todos los que BOQUEAN que lo de Adorni ES INACEPTABLE, SE SIENTEN, VOTEN la interpelación para la moción de censura. Porque es MUY FÁCIL HABLAR pero después NO SE SIENTAN."

@Juli_Strada MARCA LA CANCHA Y DICE BASTA!

22

166

849

17,366

Jun 13

General Alvear. Planta de generación de bioenergía del Grupo Riccilo.

Saladillo. Charla con estudiantes del Instituto Superior de Formación Tecnica 135.

Seguimos.

1

10

34

2,132

Jun 13

En Saladillo.

Recorriendo la Escuela Técnica Agraria Nº1 de Cazón y el proyecto de la Asociación Civil Escuela Técnica del Futuro.

Seguimos empujando la educación técnica por un país con valor agregado e inserción laboral de las y los pibes.

4

29

93

2,411

Jun 12

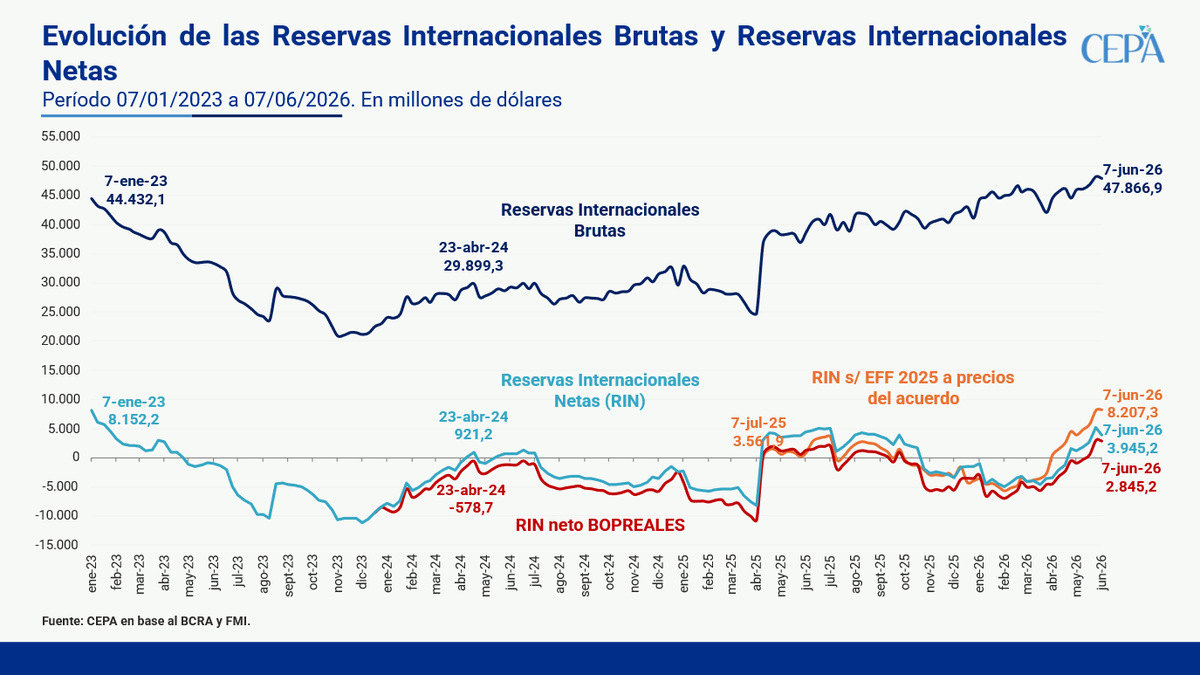

La foto al 7 de mayo de las reservas internacionales del BCRA

» Reservas Internacionales Brutas: al 07/06/2026 alcanzaron USD 47.866,9 millones, con una caída de USD 326,6 millones respecto al 31/05. Esta variación se explica principalmente por la compras de divisas (USD 508,0 millones) y la variación de encajes (USD 963,1 millones) que no alcanzaron a compensar fundamentalmente el pago de deuda del Tesoro en moneda extranjera (USD 141,1 millones) y el pago de BOPREALES por USD 1.011,0 millones.

» Reservas Internacionales Netas (RIN): se ubicaron en USD 3.945,2 millones, aunque cayendo USD 1.173,4 millones respecto al mes anterior.

» RIN descontando vencimientos de BOPREALES previstos para los próximos 12 meses: el saldo alcanzó USD 2.845,2 millones. Este cálculo asume que el 80% de los bonos de la Serie 1 fueron utilizados para pagar impuestos.

» RIN según los criterios establecidos por el FMI (EFF 2025): ascendieron a USD 8.207,3 millones. Esta medición descuenta el aumento de 3% de la cotización del oro desde la modificación firma del acuerdo con este organismo debido a que fija su precio al 31/12/25.

2

16

30

1,871

Jun 12

En el primer mes de vigencia de la reforma laboral se destruyeron 7.603 puestos registrados privados

En los últimos 10 meses se perdieron 112.034 empleos registrados en el sector privado. El crecimiento marginal de febrero ( 1.702) fue opacado por la destrucción de 7.603 puestos en marzo.

En el último año la pérdida asciende a 109.906 puestos y desde que asumió Milei la destrucción alcanza los 216.643 puestos (-3,4%).

9

119

175

3,922

Jun 12

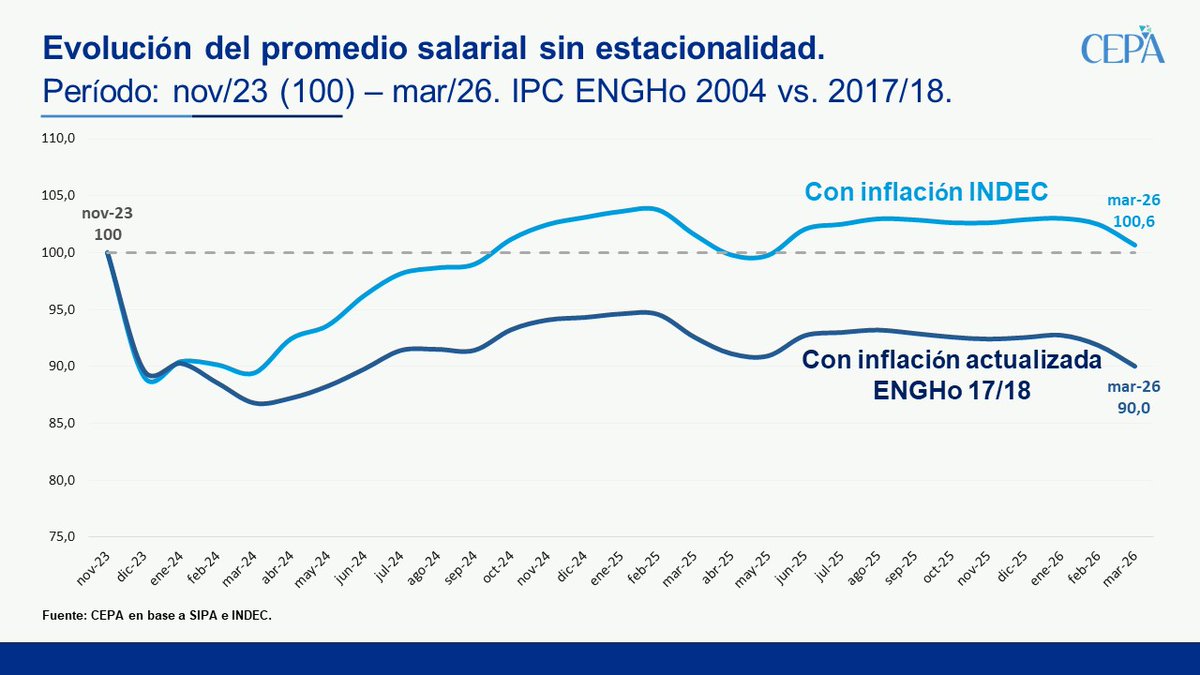

En materia salarial tampoco trajo buenas noticias marzo. La remuneración promedio sin estacionalidad del sector privado se retrajo 1,8% real ( 1,5% nominal vs. 3,4% IPC).

La media salarial volvió a los niveles de nov/23 y ajustada por la inflación con ponderadores actualizados (ENGHo 17/18) se ubica 10 puntos debajo de dicho nivel.

2

7

13

1,189

Jun 12

Para abril, las perspectivas siguen siendo negativas. La Encuesta de Indicadores Laborales (EIL) anticipa una nueva caída mensual del empleo registrado privado del 0,05%, lo que equivale a la pérdida de aproximadamente 3.331 puestos de trabajo adicionales.

3

9

850

Jun 12

¿A quién beneficia realmente el RIGI?

En el Congreso se discute una ley, pero la letra chica de la reglamentación la maneja el Poder Ejecutivo a su discreción.

15

160

304

4,699

Jun 12

A contramano de la reforma laboral de Milei, que excluye expresamente a los trabajadores de plataformas de la protección laboral, la Organización Internacional del Trabajo (OIT) aprobó el Convenio sobre la Economía Decente en el Trabajo de Plataformas.

El convenio establece estándares mínimos que incluyen:

- Clasificación laboral correcta de los trabajadores.

- Libertad sindical y derecho a la organización.

- Reconocimiento efectivo de la negociación colectiva.

- Acceso a la seguridad social.

- Supervisión y revisión humana de las decisiones automatizadas que afectan las condiciones de trabajo.

3

139

261

4,654

Jun 11

Moción de censura a Adorni.

Desde UxP citamos a sesión especial junto con otros bloques.

Jun 11

ADORNI le mintió en la cara a los 47 millones de argentinos y a los 257 diputados nacionales.

🔴 Es URGENTE aplicar el art. 101 de la Constitución Nacional.

Diversos bloques de la Cámara de Diputados presentamos un pedido de SESIÓN ESPECIAL.

⬇️

55

468

1,527

12,630

Jun 11

En una licitación con vencimientos por $5,1B, el Tesoro obtuvo un refinanciamiento del 120,2%. El segmento con mayor contribución fueron los duales CER/TAMAR, explicando un 71,7% de la colocación. Después de que se alcanzó el tope en el bonar AO27, no hubo anuncio de otro bono que lo reemplace, por lo que veremos si dejan la puerta abierta a otro instrumento para los vencimientos de julio o ya empiezan a pensar en enero. Por último, el Tesoro no operó como esterilizador de la emisión del BCRA por compra de divisas, corriéndose del rol que sostuvo durante los primeros meses del año.

Van algunos apuntes para entender mejor esta licitación de deuda.

2

6

35

3,099

Jun 11

¿La restricción cruzada llegó para quedarse?

El Tesoro está a USD 500 millones de completar el cupo estipulado del bonar en dólares AO28, mientras que el AO27 se había completado en la anterior colocación. Sería esperable que el gobierno anuncie nuevos títulos para aprovechar el financiamiento barato que permite el cepo, pero si no anuncia nuevas emisiones y tampoco libera algunas restricciones, ya podríamos dar por sentado que la cruzada llegó para quedarse.

Estos títulos (AO27 y AO28) le permitieron al tesoro conseguir USD 3.534 millones, a través de la imposición de varias restricciones cruzadas a la compra de dólares. Desde la restricción cruzada entre dólar oficial y financieros (comunicación A 8336 de sep-25) se amplió la brecha entre un dólar en el sistema financiero local y uno en el exterior, lo que se llama “canje”.

Ante una demanda de AO27 y A028 que venía en caída, la cruzada MEP-CCL (comunicación A 8417 de abr-26) profundizó el canje. De esta manera, los nuevos bonares emitidos bajo ley local se aseguraron financiamiento en los dólares “encepados” en el sistema financiero argentino.

Hoy, cerca de completar ambos cupos, se abre la duda de si el gobierno avanzará en la emisión de nuevos títulos similares, pero con distinta estructura, para aprovechar los dólares encepados, o si, por el contrario, optará por eliminar las restricciones parcialmente.

1

2

13

1,545

Jun 11

El Tesoro es pasivo, ¿y el BCRA inflacionario?

La dinámica que el gobierno eligió durante los primeros meses del año, para sortear la caída en la demanda de dinero, fue la esterilización activa de la emisión del BCRA por compra de reservas.

Recientemente, el Tesoro se volvió pasivo, corriéndose de esterilizar la emisión del BCRA. El equipo económico se jacta de esto, pero de fondo lo que no esteriliza el Tesoro no es absorbido por mayor nivel de actividad económica, sino que termina en los pasivos remunerados del BCRA o en títulos del Tesoro en el mercado secundario.

Recordemos que Milei califica a este instrumento como muy inflacionario. Según datos oficiales, el Banco Central remuneró un promedio de $3,5B en mayo, mientras que en el primer mes del año remuneraba un promedio de $0,5B.

3

10

966

Jun 11

Nuevo anticipo de morosidad: en mayo, la irregularidad aceleró su suba al 10% intermensual en monto y 3% en cantidad de personas.

El ratio de irregularidad no encuentra techo y son los valores más altos desde la salida de la Ley de Convertibilidad.

May 14

Anticipo de morosidad. En abril, la irregularidad de los créditos siguió subiendo (aunque se mantuvo estable en cantidad de personas): 4,1% el monto nominal irregular.

Esto implica un nuevo récord desde la salida de la Ley de Convertibilidad.

17

42

2,917

Julia Strada retweeted

Jun 11

Queremos anunciarles nuestras próximas incorporaciónes...Nos habíamos olvidado que teníamos un Pen Drive con criptomonedas 😂

817

13,681

66,993

931,523