Kadın Hastalıkları ve Doğum Uzmanı# Jinekolojik Onkoloji Cerrahisi Uzmanı

Joined August 2021

- Tweets 717

- Following 1,330

- Followers 198

- Likes 1,922

Photos and videos

Prof. Dr. Kemal GÜNGÖRDÜK retweeted

Jun 14

Jun 14

🚨ABD Başkanı Donald Trump:

İran'la yapılan anlaşma artık tamamlanmıştır. Herkesi tebrik ediyorum.

Bu vesileyle, Hürmüz Boğazı'nın herhangi bir ücret veya kısıtlama olmaksızın tamamen açılmasına tam yetki verdiğimi ve eş zamanlı olarak ABD Deniz Kuvvetleri'nin uyguladığı ablukanın derhal kaldırılmasını onayladığımı ilan ediyorum.

Dünyadaki gemiler, motorlarınızı çalıştırın. Petrol akmaya başlasın.

1

1

17

1,222

Prof. Dr. Kemal GÜNGÖRDÜK retweeted

Yarınki Liselere Geçiş Sistemi (LGS) sınavına girecek kızım ve tüm evlatlarımıza gönülden başarılar diliyorum.

Hayallerine ulaşacakları gelecekleri olsun 🙏

29

1

175

4,892

Prof. Dr. Kemal GÜNGÖRDÜK retweeted

Teşekkürler ilginiz için, yeni şirketimizi açıklıyorum.

Ayrıntısı çok ama kısaca yatırım tezimi anlatmaya çalıştım.👇

$BCHT Birchtech Corp.

Hava ve Su Arıtımı Teknolojileri

Şirket, cıva emisyon kontrolü sağlayan tescilli SEA® teknolojisiyle elde ettiği nakit akışını, yüksek büyüme potansiyeline sahip PFAS ("Sonsuz Kimyasallar") su arıtımı pazarına aktarıyor. Bu teknolojiler Trump ve Yapay Zeka Trendi için bile önemli. Nedenlerini birazdan aktaracağım.

Birchtech için en büyük dönüm noktalarından biri fikri mülkiyet alanında yaşandı. Aralık 2025'te Delaware Bölge Mahkemesi, CERT sanıklarına karşı 78,4 milyon dolarlık nihai tazminat kararı verdi.

Haziran 2026 itibarıyla Patent Dairesi (PTAB) nezdindeki tüm patent itirazlarının sonlanması, şirketin çekirdek teknolojisini tamamen koruma altına alarak yasal belirsizlikleri ortadan kaldırdı.

Kazandığı mahkemeler sonucunda tazminat yerine davalı kullanıcılar ile geçmiş ve gelecek için uzun dönemli lisans ödeme anlaşmaları yapıyor ve iş birliktelikleri oluşturuyor. Kuvvetli nakit akışını buradan sağlamış olacak.

Gelelim Trump ve Yapay Zeka ilişkisine.. Bu ürünlerin en büyük kullanıcıları tehlikeli baca atıkları olan kömürlü enerji santralleridir.

Biliyorsun Trump Kömür Sektörüne 700 milyon USD destek açıkladı. Kömürün temel kullanımı da yapay zeka dan kaynaklanan enerji açığını kapatmak olacak. ABD 400 adet kömür reaktörü yer alıyor. Sadece 16 adeti bu ürünü kullanıyor. Çevre hassasiyeti bu kullanımı arttıracaktır. Teknolojik olarak avantajlı görünüyorlar. Yük. Çevre Mühendisi olarak bunu söyleyebilirim. 🧑🎓

İkinci arıtma konuları su üçüncüsü de nükleer enerji atıklarıdır. Yapay Zeka döneminde Nükleer santrallerin enerji üretimindeki önemini biliyorsunuz.

Gelelim rakamlara;

Şirketin düşük değerlendiğini düşünüyorum. Biliyorsunuz ucuz şirket bulmak çok zor. Bunun çabası içindeyiz.

Şirketin Değeri : 50M $

Nakit Varlık : 14M $

Banka Borcu : 0

Temyiz Sonrası Nakit Girişi : 78M $

Sürekli gelir akışı (Teknoloji lisans kiralama)

Yüksek erişilebilir market (Su, Nükleer)

$BCHT 3,26 $ görmüş, 1,26 $'a düşmüş. Teknik olarak 2,1 $ direnç-destek gibi görünüyor.

Mahkemelerin sonuçlanması ve düzenli gelir akışı ile çok hızlı yüksebilir diye düşünüyorum.

Kararlar temyizden geri dönebilir. Lütfen siz de kendi yatırım incelemenizi yapın.

Yatırım tavsiyesi değildir.

📢Yeni Şirket Araştırması 2

Sevgili Eray'ın şirket araştırması üzerine ben de sizin için içsel potansiyeli yüksek, değerlemesi düşük bir şirket inceledim.

Nakiti 14 Milyon dolar, banka borcu sıfır, 74 milyon usd kesinleşen patent geliri var. Buna karşılık şirketin değeri 50 milyon usd.

Paylaşacağım ama sizlerden bir ricam var. 1000 etkileşim bekliyorum (Beğeni, yorum, retweet)

Bu kadar emeğe değmez mi?

Teşekkürler

8

7

70

3,116

Prof. Dr. Kemal GÜNGÖRDÜK retweeted

4

4

81

3,497

Prof. Dr. Kemal GÜNGÖRDÜK retweeted

6

4

93

14,680

Prof. Dr. Kemal GÜNGÖRDÜK retweeted

📢Yeni Şirket Araştırması 2

Sevgili Eray'ın şirket araştırması üzerine ben de sizin için içsel potansiyeli yüksek, değerlemesi düşük bir şirket inceledim.

Nakiti 14 Milyon dolar, banka borcu sıfır, 74 milyon usd kesinleşen patent geliri var. Buna karşılık şirketin değeri 50 milyon usd.

Paylaşacağım ama sizlerden bir ricam var. 1000 etkileşim bekliyorum (Beğeni, yorum, retweet)

Bu kadar emeğe değmez mi?

Teşekkürler

📢Yeni Şirket Araştırması

120 Milyon dolarlık birikmiş sipariş ve şirket değeri 33 Milyon dolar!

Bir de üstüne ABD deki en düşük enerji maliyetlerinden birine sahipsin. Şirketi de yapay zeka altyapısı ve hesaplama platformuna dönüştürüyorsun!

Olacak iş değil!

"DOĞRULUĞUNU" teyit ettikten sonra paylaşacağım.

85

75

860

36,494

Prof. Dr. Kemal GÜNGÖRDÜK retweeted

Jun 5

RS Rating nedir nasıl kullanılır?

RS Rating (Göreceli Güç Derecesi), efsanevi yatırımcı William O'Neil (Investor's Business Daily kurucusu) tarafından geliştirilen ve bir hisse senedinin fiyat performansını veritabanındaki diğer tüm hisse senetleriyle karşılaştıran 1 ile 99 arasında bir puanlama sistemidir.

Ünlü "CAN SLIM" büyüme stratejisinin temel yapı taşlarından biridir (Sistemin "L" harfi: Leader or Laggard - Lider mi, Geride kalan mı?).

Nasıl Hesaplanır?

RS Rating, bir hissenin son 52 haftalık (1 yıllık) fiyat hareketini baz alır. Ancak geçmişin tamamı eşit değerlendirilmez; momentumu doğru yakalamak için son 3 aylık (1 çeyrek) performansa daha yüksek bir ağırlık (genellikle @) verilirken, geriye kalan üç çeyreğe daha düşük (her birine ) ağırlık verilir. Çıkan sonuç piyasadaki diğer tüm hisselerle sıralanır.

Puanların Anlamı

Puanlama yüzdelik dilim (percentile) mantığıyla çalışır, yani bu mutlak bir değer değil, piyasaya göre göreceli bir güç göstergesidir:

RS 99: Hisse senedi, piyasadaki diğer tüm hisselerin �'undan daha iyi performans göstermiştir (En güçlü %1'lik dilimde, mutlak liderdir).

RS 50: Hisse senedi piyasanın tam ortasındadır; hisselerin yarısından daha iyi, diğer yarısından daha kötü getiri sağlamıştır.

RS 20: Hisse senedi piyasanın �'inden daha kötü performans göstermiş, ciddi bir düşüş veya yatay trend yaşamıştır.

İşlem Stratejilerinde Nasıl Kullanılır?

Momentum ve trend takipçileri bu metrikten şu şekillerde faydalanır:

Liderleri Filtrelemek: Başarılı büyüme yatırımcıları, genellikle bir formasyon (örneğin Fincan-Kulp, Flama veya VCP) kırılımı yaparken RS Rating'i 80 veya 85'in üzerinde olan hisselere odaklanırlar. Sermaye sadece en güçlü hisselere tahsis edilir.

Gizli Gücü Tespit Etmek: Borsa genelinde sert bir düzeltme yaşanırken (endeks hızla düşerken), fiyatı yatay kalan veya çok az düşen hisselerin RS puanı matematiksel olarak hızla yükselir. Bu durum, düşüşe rağmen hissede güçlü bir kurumsal "toplama" (takas avantajı) olduğuna işaret eder.

Zayıflığı Elemek: Endeks yeni zirvelere giderken RS puanı 70'in altında kalan veya sürekli düşen hisseler "geride kalanlar" olarak sınıflandırılır ve ralliye katılamayacakları varsayımıyla portföyden çıkarılır.

tr.tradingview.com/script/Qy…

indikatörü kullanabilirsiniz...

7

10

61

2,480

Prof. Dr. Kemal GÜNGÖRDÜK retweeted

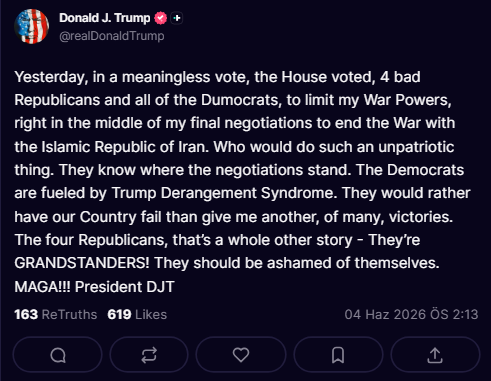

Trump: Yetkilerim Kısıtlandı!

Başkan Donald J. Trump, Temsilciler Meclisi’nde yapılan oylamayı “anlamsız” olarak nitelendirdi. Dört Cumhuriyetçi ve tüm Demokratların oylarıyla savaş yetkilerinin sınırlandırılmasına karar verildiğini, bunun İran İslam Cumhuriyeti ile yürütülen son müzakerelerin tam ortasında gerçekleştiğini söyledi.

Trump, Demokratları “Trump Takıntısı Sendromu” ile suçlayarak, ülkenin başarısız olmasını tercih ettiklerini ve kendisine yeni bir zafer vermek istemediklerini ifade etti. 4 Cumhuriyetçi için ise “gösteriş meraklısı” diyerek sert eleştirilerde bulundu ve utanmaları gerektiğini belirtti.

*Oylama, ABD Temsilciler Meclisi’nde Başkan Donald Trump’ın İran’a yönelik askeri operasyon yetkilerini sınırlandırmayı amaçlayan “savaş yetkileri” tasarısıydı. Tasarı 215’e karşı 208 oyla kabul edildi; dört Cumhuriyetçi de Demokratlarla birlikte “evet” oyu verdi

2

3

55

12,628

Prof. Dr. Kemal GÜNGÖRDÜK retweeted

Her tur alıcı buluyor 😀

4

6

109

41,662

Prof. Dr. Kemal GÜNGÖRDÜK retweeted

May 30

Nasdaq için sizlere küçük bir tüyo vereyim...

Eğer NVIDIA kazanmaya devam edecekse, ona parça satan şirketler daha fazla kazanacak.

Çip üretimi ( TSMC )

HBM bellek ( Micron )

Güç kaynakları ( Delta )

Kablo ve konnektörler ( Amphenol, BizLink )

Sunucu kasaları ( Chenbro )

PCB üreticileri (Unimicron, WUS)

Soğutma sistemleri (Asia Vital)

Sunucu montajı (Foxconn, Luxshare)

En kritik oyuncular

TSMC → NVIDIA çiplerini üretiyor.

Micron Technology → Yapay zeka için gereken yüksek hızlı belleği sağlıyor.

Foxconn → AI sunucularını monte ediyor.

Vertiv Holdings → Veri merkezi güç ve soğutma sistemleri.

Amphenol → AI sunucularındaki yüksek hızlı bağlantılar.

NVIDIA yerine onun etrafındaki daha küçük şirketleri almanız daha yüksek getiri sağlayabilir.

Belki de 2-3 katı fazla

PS: Pazartesi Nasdaq orta vade 2-3x potansiyelli 1 hisse alımı yapacagım.

Alımı abonelere paylaşırım..

Kaydedin veya kedi sayfanızda paylaşım ama kaybetmeyin... gözünüzün önünde olsun...

7

46

316

18,175

Prof. Dr. Kemal GÜNGÖRDÜK retweeted

May 30

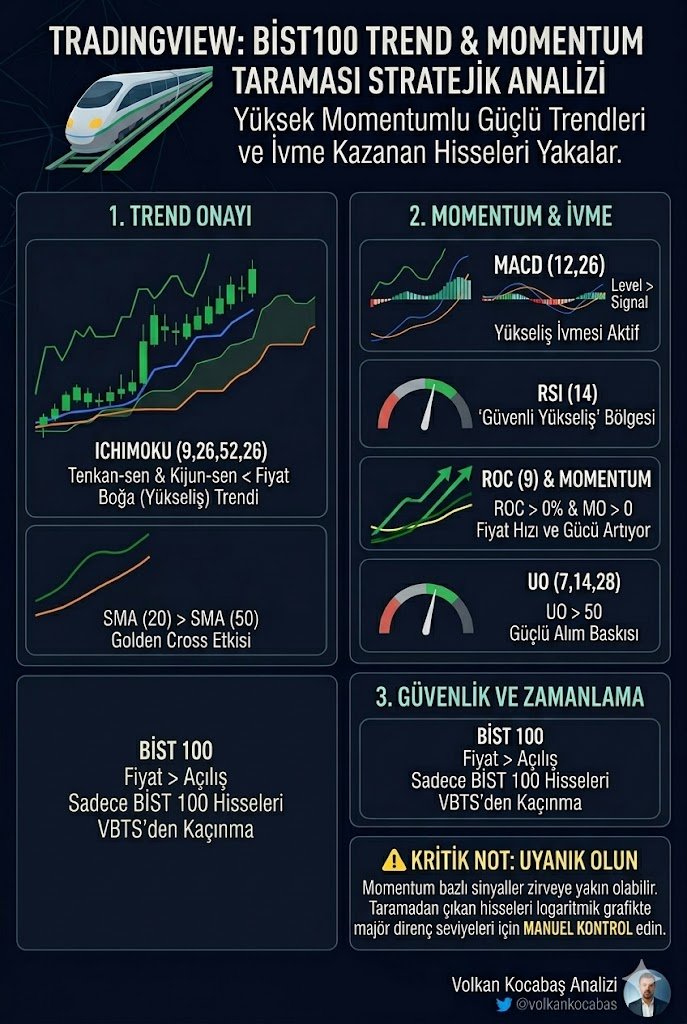

TRENDİ DEVAM EDENLER TARAMASI

BİST 100 hisseleri içinde güçlü bir yükseliş trendine girmiş ve momentumu yüksek hisseleri yakalamak için tasarlanmış oldukça profesyonel bir "Trend ve Momentum" stratejisidir.

Taramayı kopyalamak için Link Telegram Kanalımda.

👇👇👇👇👇

t.me/volkan_kocabas

#Bist100 #Trend #Tarama

1. Trend Onayı (Yön Teyidi)

🚩İchimoku (9,26,52,26) 4sa, Base line < Fiyat

🚩Conversion line < Fiyat: Fiyatın Tenkan-sen (Dönüşüm Çizgisi) olması, hem kısa hem de orta vadede piyasanın alıcıların kontrolünde olduğunu gösterir. İchimoku bulut sistemine göre bu çok net bir boğa (yükseliş) sinyalidir.

SMA (20) 4sa > SMA (50) 4sa: 4 saatlik grafikte 20 periyotluk basit hareketli ortalamanın 50 periyotluk ortalamanın üzerinde olması, kısa vadeli bir "Golden Cross" etkisidir. Trendin yukarı yönlü oturduğunu teyit eder.

2. Momentum ve İvme (Güç Teyidi)

🚩MACD (12,26) 4sa, Level > Signal: MACD çizgisinin sinyal çizgisini yukarı kesmiş/üzerinde olması, yükseliş ivmesinin aktif olduğunu gösterir.

🚩RSI (14) 4sa > 55: Göreceli Güç Endeksi'nin 55'in üzerinde olması, hissenin aşırı alıma girmeden güçlü bir alım iştahına sahip olduğunu, yani "güvenli yükseliş" bölgesinde olduğunu belirtir.

🚩ROC (9) > 0% & MO > 0: Değişim Oranı ve Momentum osilatörlerinin sıfırın üzerinde olması, fiyattaki yükseliş hızının arttığını, hareketin ivme kazandığını gösterir.

🚩UO (7,14,28) > 50: Ultimate Oscillator'ın 50 seviyesinin üzerinde olması, farklı zaman dilimlerindeki (kısa, orta, uzun) alım baskısının satış baskısına galip geldiğini kanıtlar.

3. Zamanlama ve Güvenlik Filtresi

🚩Fiyat > Açılış: O anki 4 saatlik mumun yeşil (pozitif) olmasını şart koşar. Geri çekilmeleri değil, doğrudan anlık alıcılı olan hisseleri listeler.

🚩BİST 100: Filtrenin sadece BİST 100 hisseleri ile sınırlandırılması risk yönetimi açısından harika bir hamle. Sığ tahtalardaki manüpülatif hareketlerden ve VBTS (Volatilite Bazlı Tedbir Sistemi) kapsamındaki ani kısıtlamalardan korunarak, yüksek likiditeye sahip ana tahtalara odaklanmayı sağlar.

Stratejinin Özeti ve Analizi

Bu tarama, "dipten dönüş" formasyonlarını arayan bir filtre değildir. Tam aksine, dipten kalkmış, trendini kurmuş, rüzgarı arkasına almış ve hızlanmaya başlamış hisselere "hareket halindeyken" güvenli bir şekilde dahil olmayı amaçlar.

Risk Notu: Trend yönlü bu tarz momentum taramaları, bazen hareketin sonlarına doğru (direnç bölgelerine yakın) sinyal üretebilir. Bu yüzden taramadan çıkan hisselerin mutlaka logaritmik grafiklerde ana direnç seviyelerine ne kadar uzaklıkta olduğu manuel olarak kontrol edilmelidir.

15

46

265

11,846

Prof. Dr. Kemal GÜNGÖRDÜK retweeted

May 31

WILLDAN GROUP, INC. (NASDAQ: $WLDN) @rahmitulcali ´dan duyduğum ve ön bilgiyi aldığım bir şirkettir.

1. YÖNETIM KADROSU VE GUIDANCE ZORUNLULUĞU

Yönetimin gelecek öngörülerini (Guidance) agresif şekilde yukarı çekememesinin nedeni keyfi bir strateji veya basit bir "disiplin" tercihi değildir; 2025 yılından gelen matematiksel bir mecburiyettir.

CEO Michael Bieber (Başkan ve CEO):

2005 yılından bu yana şirketin başında olan Bieber, 35 yılı aşkın sektör deneyimiyle şirketin geleneksel danışmanlıktan yüksek marjlı enerji ve yazılım odaklı iş modeline dönüşümünü yönetmiştir.

CFO Kim Early (Sorumlu Başkan Yardımcısı ve CFO): 2007'den beri CFO koltuğunda oturan

Early, şirketin sermaye yapısını ve Burton satın alması gibi inorganik adımları yöneten ana finansal iradedir.

Guidance Gerçeği ve Matematiksel Blokaj:

2026 ilk çeyreğinde (Q1'26) GAAP EPS r artışla

0.55 dolara, Düzeltilmiş EPS ise D artışla 0.91 dolara fırlamıştır. Buna rağmen yönetimin yılın tamamına yönelik hedefleri (EPS: 4.35$ - 4.75$) yukarı çekemeyip sadece "görünümü iyileştirdik" (Improved Outlook) diyerek frene basmasının sebebi, 2025'teki o olağanüstü vergi dopinginin 2026 net kâr satırında yarattığı kaçınılmaz aşılma bariyeridir. Yönetim, tamamen bu yüksek baz etkisinin (High Base Effect) dayattığı finansal sıkışmışlık nedeniyle rehberliği muhafazakar bir bantta tutmaya mecbur kalmıştır.

2. MANIVELANIN ARKASINDAKI BILANÇO GERÇEĞI: 2025 TEK SEFERLIK

VERGI GELIRI (ONE-OFF) RÖNTGENI

Yönetimi 2026 yılında köşeye sıkıştıran ve rehberlikte frene basmaya zorlayan bilanço kalemi doğrudan net kâr satırını etkileyen muhasebe operasyonudur.

12.6 Milyon Dolarlık Tek Seferlik Vergi Avantajı: Şirket 2025 mali yılında operasyonel olmayan ve tekrarlanmayacak olan tam 12.6 milyon dolarlık bir vergi avantajı (Income Tax Benefit) kaydetmiştir. Bu nakit dışı muhasebe kalemi, 2025 yılı GAAP Net Kârını suni bir şekilde 52.6 milyon dolara fırlatmış ve aşılması zor bir baz etkisi yaratmıştır.

2026'da Gerçeklerle Yüzleşme: 2026 yılının ilk çeyreğinde şirket normal vergi döngüsüne geri dönmüş ve 1.3 milyon dolar vergi gideri yazmıştır. CEO Michael Bieber ve CFO Kim Early, sahada operasyon ne kadar mükemmel giderse gitsin, yıl sonunda normal vergi ödeneceği için net kâr satırında 2025'in o "vergi dopingli" 52.6 milyon dolarlık hayali zirvesini aşmanın matematiksel olarak çok zor olduğunu bilmektedir. Bu yüzden piyasaya karşı çuvallamamak adına 2026

hedeflerini baskılamak zorunda kalmışlardır.

3. FINANSAL METRIKLER VE OPERASYONEL KALDIRAÇ GERÇEĞI

2025'teki vergi illüzyonunu kenara itip, şirketin asıl kazandığı net paraya yani vergi oyunlarına bakmayan Düzeltilmiş EBITDA satırına odaklandığımızda, operasyonel kaldıracın ne kadar güçlü çalıştığı yine de net şekilde görülmektedir:

Düzeltilmiş EBITDA: 2024'te 56,8 milyon $, 2025'te 79,5 milyon $ olan EBITDA'nın 2026'da 102,5 milyon $ seviyesine yükselmesi hedeflenmektedir. Böylece EBITDA büyümesinin yaklaşık ) olması beklenmektedir.

Sözleşme Geliri: 2024'te 565,8 milyon $, 2025'te 681,6 milyon $ iken 2026 için orta nokta hedefi 802,5 milyon $'dır. Bu, yıllık yaklaşık büyümeye işaret etmektedir.

Net Gelir: 2024'te 296,3 milyon $, 2025'te 364,8 milyon $ olan net gelirin 2026'da 417,5 milyon $'a ulaşması beklenmektedir. Bu da yaklaşık büyüme anlamına gelmektedir.

Düzeltilmiş Seyreltilmiş Hisse Başına Kâr: 2024'te 2,87 $, 2025'te 4,12 $ olan hisse başına kârın 2026'da 4,55 $ seviyesine çıkması öngörülmektedir. Bu da yaklaşık büyümeye karşılık gelmektedir.

Operasyonel EBITDA'nın ) büyüyecek olması, net kâr satırındaki vergi baskısının arkasında canavar gibi işleyen bir saha performansı olduğunu kanıtlar. Gelir büyümesinin () üzerinde gerçekleşen bu EBITDA büyümesi, yüksek marjlı tescilli işlerin devreye girmesiyle açıklanmaktadır.

4. STRATEJIK PROJELER, TESCILLI YAZILIMLAR VE REGÜLATIF HENDEKLER (MOAT)

Willdan, onu sıradan bir mühendislik firması olmaktan çıkaran güçlü bir regülatif koruma kalkanına

sahiptir:

LoadSEER Yazılım Tekeli (Integral Analytics):

ABD'deki regüle elektrik dağıtım şirketleri (Utility) eyalet yasaları gereği gelecek yük planlaması yapmak zorundadır. Yapay zeka ve veri merkezlerinin şebekeye bindireceği bölgesel yüklerin simülasyonunda Willdan'ın tescilli LoadSEER yazılımının kullanımı yasal bir endüstri standardıdır (Standard of the Industry). Elektrik şirketleri bu yazılımı kullanmaya mecburdur.

E3 Modellemeleri ve Stratejik Güç: Özellikle California ve New York gibi katı regülasyonlara sahip eyaletlerde 2030 yılına kadar gerekli olan yeni temiz enerji kaynaklarını ve şebekemodernizasyon ihtiyacını raporlayan ve tasarlayan akıl hocası E3'tür. Bu, büyük ihaleleri önceden yönlendirme gücü demektir.

Burton ve Gizli Veri Merkezi Damarı: Burton sayesinde Target, Home Depot, AT&T ve CBRE gibi devlerin 61.000'den fazla lokasyonunda enerji optimizasyonu üstlenilmiştir. Müşteri listesinde doğrudan teknoloji devlerinin adı yazmaz; çünkü veri merkezlerinin fiziksel enerji altyapısını dünyanın en büyük altyapı yöneticisi olan CBRE ve telekomünikasyon devi AT&T yönetmektedir. Willdan ise bu devlerin arkasındaki görünmez enerji beynidir.

5. NAKIT DÖNGÜSÜ VE PARAYI TAHSIL ETME (GECIKME VE SERMAYE RISKI)

Şirketin operasyonel modelindeki en belirgin risk unsuru, yarattığı gelirlerin nakde dönüşme hızıdır

(DSO - Days Sales Outstanding):

Willdan’ın müşteri portföyünün yaklaşık u'i kamu kurumlarından ve elektrik dağıtım şirketlerinden

oluşmaktadır. Bu müşterilerin kredi riski olmasa da bürokratik süreçleri nedeniyle tahsilat süreçleri

oldukça yavaştır (60-90 gün). Büyüme evresinde olan şirket için bu durum ciddi bir İşletme Sermayesi (Working Capital) ihtiyacı doğurur. Şirket sahada çalışan mühendislerin maaşlarını peşinen fonlamak zorundayken, devletten parasını aylar sonra alabilmektedir. CFO Kim Early bu riski dengelemek adına Net Borç / Adjusted EBITDA rasyosunu 0.6x seviyesinde muhafaza ederek bilançoyu korumaktadır.

6. VERI MERKEZI HIKAYESINDEKI FINANSAL ÇELIŞKI VE ORGANIK BÜYÜME

Yönetim, yapay zeka ve veri merkezlerinin şebeke üzerindeki planlama ihtiyacının kendileri için muazzam bir katalizör olduğunu söylese de rakamlar organik büyümede sorun olabileceğini göstermektedir:

2025 Mali Yılı: Şirketin organik net gelir büyümesi seviyesindeydi.

2026 Q1 Dönemi: Burton satın almasının getirdiği inorganik etki arındırıldığında, organik net gelir

büyümesinin %3 seviyesine sert bir şekilde yavaşladığı görülmektedir.

Stratejik Yorum: Eğer veri merkezi planlama ve yüksek teknoloji yazılım ihaleleri iddia edildiği gibi şirketin genelini domine edecek hacimde olsaydı, ilk çeyrekte organik büyüme bu denli sert yavaşlamazdı. Bu veri bize net bir gerçeği göstermektedir: Veri merkezi optimizasyon işleri kendi içinde çok hızlı ve yüksek kârlılıkla büyüyor olsa da, bu işler henüz toplam şirket gelirleri içerisinde bağımsız bir segment olarak kırılımlı raporlanamayacak kadar küçük bir hacme sahiptir. Şirketin ana gövdesi hâlâ daha yavaş ve stabil büyüyen geleneksel kamu mühendisliği işlerinden oluştuğu için,

teknoloji segmentinin yüksek büyümesi toplam havuz içinde seyreltilmektedir.

7. ÇARPAN GENIŞLEMESI (MULTIPLE EXPANSION) VE DEĞERLEME

PERSPEKTIFI

Piyasada Vertiv, Eaton, Hubbell gibi yoğun fiziksel donanım, güç yönetimi ve soğutma ekipmanları

üreten şirketlerin tamamı, yapay zekanın enerji darboğazını çözdükleri gerekçesiyle devasa çarpan

genişlemeleri (60-70x Forward P/E) yaşamışlardır.

Willdan saf bir yazılım şirketi olmasa da, bu fiziksel enerji darboğazının planlamasını ve şebeke

modellemesini yapan en kritik beyin takımıdır. Eğer yönetim, önümüzdeki çeyreklerde veri merkezlerinden elde ettiği gelirleri geleneksel işlerden ayırıp bağımsız bir teknolojik segment olarak raporlamaya başlarsa, piyasa bu hisseyi "geleneksel mühendis sepetinden" çıkarıp "veri merkezi/şebeke altyapısı sepetine" dahil edebilir. 2026 resmi Adjusted EPS hedefi olan 4.55 dolara göre

oldukça makul çarpanlarla işlem gören WLDN, bu algı kırılması yaşandığı takdirde ciddi bir Çarpan

Genişlemesi (Multiple Expansion) potansiyeline sahiptir.

Stratejik Sonuç ve Tezin Özeti

Willdan Group; CEO Michael Bieber ve CFO Kim Early liderliğindeki kıdemli yönetim kadrosuyla operasyonel olarak iyi gibi büyüyen () EBITDA büyümesi) bir şirkettir. Kamudan kaynaklanan uzun tahsilat vadeleri (60-90 gün) ve Q1'26'da %3'e gerileyen organik büyüme hızı en net risk faktörleridir. Ancak şirket, 2025 yılındaki tek seferlik 12.6 milyon dolarlık vergi kârının yarattığı kaçınılmaz yüksek baz etkisi nedeniyle net kâr satırında köşeye sıkışmış durumdadır ve yönetimin rehberlikte frene basması tamamen bu matematiksel blokajın bir sonucudur. Bu finansal algı kırıldığı ve operasyonel EBITDA başarısı ön plana çıktığı an, hissede çarpan

genişlemesi beklenebilir.

Yasal Uyarı

Bu raporda yer alan tüm bilgi, analiz ve değerlendirmeler sadece bilgilendirme amaçlı olup, kesinlikle yatırım tavsiyesi veya finansal danışmanlık kapsamında değildir. Yatırım kararlarınızı kendi rasyonel süzgecinizden geçirerek ve kişisel risk-getiri tercihlerinize göre vermeniz önemle rica olunur.

8

3

108

5,315

Prof. Dr. Kemal GÜNGÖRDÜK retweeted

May 26

$POWI is my newest starter position today.

While the crowd aggressively bids up mainstream AI hardware, the real alpha lies in solving the impending data center power bottleneck.

Next generation AI data centers are rapidly shifting to 800 VDC architectures. Traditional silicon simply cannot handle the extreme power density and heat required for these megawatt scale computing racks.

Enter Power Integrations.

The core thesis is pure data driven conviction.

They are collaborating directly with Nvidia to transition data centers to 800 VDC power.

Their proprietary 1250V and 1700V PowiGaN technology achieves over 98 percent power efficiency.

These Gallium Nitride switches drastically reduce copper usage and physical space on server boards.

The stock has surged from 35 at the start of the year to over 85 today. Despite the massive run, we are still in the early innings of a complete hardware repricing as their data center revenue begins to scale into 2026 and beyond.

Buying the base power layer is how you build long term wealth in the AI supercycle.

Deep dive in Substack is in progress.

4

9

69

9,216

Prof. Dr. Kemal GÜNGÖRDÜK retweeted

$AMTM

Amentum ABD Donanmasından 50 Milyon Dolarlık Sözleşme Aldı

Şirket, Georgia'daki Kings Bay Deniz Denizaltı Üssü'nde üs operasyonları destek hizmetlerini sürdürmek amacıyla ABD Savunma Bakanlığından 50,2 milyon dolarlık bir sözleşme değişikliği aldı. Bu adım, 2020 yılında imzalanan ana anlaşmanın beşinci opsiyon döneminin devreye alınmasını sağladı ve toplam sözleşme değerini 303,5 milyon dolara çıkardı.

Mayıs 2027'ye kadar tamamlanması beklenen çalışmalar kapsamında üssün operasyonel ve tesis bakım süreçleri yürütülecek. Proje finansmanı, askeri birimlerin bütçelerinden dönem içinde yayınlanacak iş emirleri doğrultusunda parça parça aktarılacak.

4

3

50

4,324

Prof. Dr. Kemal GÜNGÖRDÜK retweeted

$IREN

IREN, Teksas’taki veri merkezlerinde kullanılacak hava soğutmalı Blackwell sistemleri için Dell ile 1,6 milyar dolarlık anlaşma imzaladı.

2027 başında devreye girmesi planlanan bu sistemler, şirketin mevcut yapay zeka bulut sözleşmelerindeki operasyonel gücünü artırması bekleniyor.

Bu hamle, şirketin finansal hedeflerini de yukarı taşıdı. Yapılan yatırımla birlikte yıllık sürekli gelir oranının 3,7 milyar dolardan 4,4 milyar dolara çıkması öngörülüyor.

2

2

62

6,248

Prof. Dr. Kemal GÜNGÖRDÜK retweeted

Değerli Arkadaşlar,

Kurban Bayramınızı kutlar, sevdiklerinizle birlikte sağlıklı ve mutlu nice bayramlar dileriz.

Hüseyin - Eray

21

5

209

6,699