Joined April 2026

- Tweets 353

- Following 92

- Followers 70

- Likes 306

112 Photos and videos

Pinned Tweet

太空四大巨頭大對比

1. $SPCX(軌道支柱)— 太空界的「台積電+中華電信」合體版

這隻是真正的太空終極霸主,根本是開外掛。全球高達 90% 的載運量都被它壟斷,等於全地球要上太空都要看它臉色。更恐怖的是它的 Starlink(星鏈),全球已經有超過 1030 萬個死忠訂閱戶,遍布 160 幾個國家,每個月源源不絕的「被動收入」現金流穩到不行。

體質與估值:過去 3 年營收跟瘋了一樣每年噴發 67%(複合年增長率)。雖然現在用 2029 年的淨利來看,本益比(P/E)高達 120 倍,看起來貴桑桑,但這種產業絕對壟斷者加無敵護城河,市場通常是「高估值還有更高估值」,純看有沒有信仰。

2. $RKLB(垂直整合國防龍頭)— 軍工概念的「火箭二哥」

這家就是根正苗紅的「國防軍工大聯盟」核心。雖然發射次數是全美第二(老大是 SPCX),但它已經成功飛了 50 幾次,技術早就過關,不是在畫大餅。最肉眼可見的牛肉是手上握有 22 億美元(約合台幣 700 多億)的「在手訂單(合約積壓)」,營收能見度直接看到好幾年後。

體質與估值:3 年營收複合年增長率 30%,算是非常穩健的成長股。2029 年預估淨利的本益比是 80 倍。因為有美國軍方與國防大單當靠山,防禦屬性在太空股裡面算相對高的,屬於「穩中求勝」的標的。

3. $ASTS(天空之塔)— 爆發力最強的「超級衛星基地台」

這隻是標準的「本夢比」突破天際股,玩的是電信基礎建設的大波段。它不自己搞火箭,而是要當太空中的基地台。目前直接找了全球快 60 家電信業巨頭結盟,背後用戶基礎上看 30 億人!今年底前的重頭戲就是要把 45 顆 BlueBird 衛星送上天,只要成功組網,市場想像空間大到無法想像。

體質與估值:過去 3 年營收複合年增長率高達 156%,是四家裡面衝最快的。最誇張的是,它以 2029 年預估淨利計算的本益比居然只有「11 倍」!這代表市場現在給它的「不確定性折價」非常大,一旦年底衛星順利上去、通訊開通,這檔不是大好(直接轉為超級高成長的超值股)就是大壞,標準的「富貴險中求」高槓桿大菜。

4. $PL(天上之眼)— 太空界的「大數據 SaaS 軟體股」

它不搞通訊也不載運,它專門做「地球照相館」。每天把地球上所有的陸地全部拍一遍,這種獨家的衛星遙測資料是政府、農業、環保跟情報單位上癮就戒不掉的毒藥。它擁有 9 億美元的在手訂單,而且「淨美元留存率(NDR)」高達 116%,意思就是老客戶不但不走,今年花得還比去年多,續約率與黏著度極高。

體質與估值:3 年營收複合年增長率 25%,腳步算是不溫不火。不過因為業務偏向高毛利的軟體與數據分析,2029 年預估淨利本益比被炒到了 105 倍。這檔就要看它未來能不能把這些地球大數據,成功結合現在最火熱的 AI 應用,把資料變現的速度再加快。

總結

要穩拿壟斷紅利:選 $SPCX(太空台積電)。

要看得到吃得到、有軍工撐腰:選 $RKLB(訂單能見度高)。

要博高回報、拼年底大牌解盲:選 $ASTS(本益比最低、爆發力最強)。

看好大數據與高續約率:選 $PL(太空遙測死忠客戶多)。

1

3

493

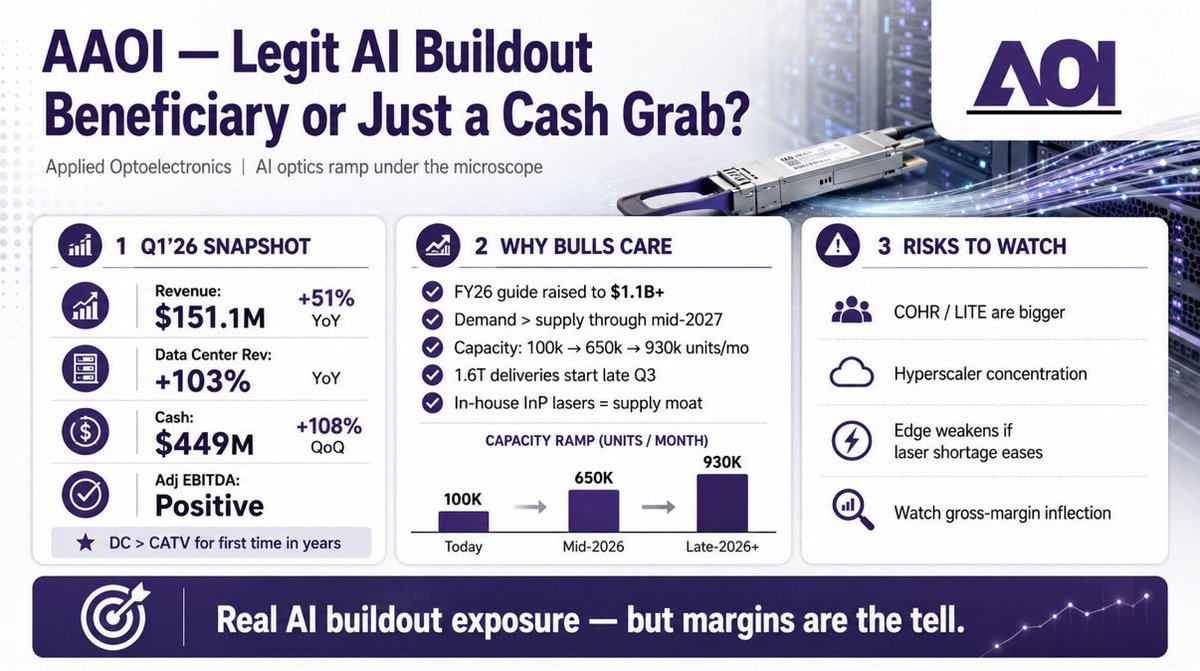

AAOI 擁有內部生產銦磷化物(InP)雷射晶片的能力,並採用 MBE(分子束外延)製程,這在當前地緣政治緊張與中國出口管制下,確實是一大護城河。美國本土製造(德州工廠)能有效避開關稅風險,在美系資料中心大廠(如 Microsoft 等超大規模客戶)極力去中國化的趨勢下,AAOI 確實迎來轉單紅利。

營收結構的轉變是本次暴漲的主因。過去 AAOI 長期受到有線電視(CATV)業務拉累,Q1'26 資料中心營收年增 103% 且超越 CATV,加上調整後 EBITDA 轉正、現金水位大幅回升,顯示公司已正式跨入 AI 光通訊的高成長期。

持續看好

My whole timeline is people shilling $AAOI. Is it legit?

Credibility check- I’ve owned $AAOI since $49 (check my pinned post), still averaging up.

$AAOI went parabolic but based on the fundamentals I believe the parabolic ramp is justified and has room to run.

The fundamentals behind the ramp:

Q1'26 KPIs:

→ Revenue $151.1M, 51% YoY

→ Data center rev 103% YoY

→ DC now > CATV for first time in years

→ Cash $449M, 108% QoQ

→ Adj EBITDA back positive

2025/Q1 2026 was impressive but the ramp is just beginning according to management.

→ FY26 revenue guide RAISED to $1.1B

→ Demand outpacing SUPPLY through mid-2027

→ Capacity: 100k → 650k → 930k units/mo

→ Gross margins: 29% → 35% YE → 40% in '27

→ 1.6T deliveries start late Q3

They’re capacity constrained like the rest of the optics companies ( $LITE $COHR, etc)

They have a moat that I don’t hear many people talking about:

$AAOI grows its own Indium Phosphide laser chips IN-HOUSE. This is important because InP supply chain is being wrecked by China ministry of commerce approvals (just google it)

While "fab-lite" rivals fought industry-wide laser shortages in '24-'25, AAOI had supply — and STOLE share.

They own the scarce input everyone else needs. Expanding that fab ~350% by 2027.

Why it matters:

→ MBE process = higher yields customization vs rivals' MOCVD

→ U.S. onshoring (Texas) de-risks China/tariffs (<10% China sourced)

→ 400G → 800G → 1.6T cadence keeps them on the richest-margin node

→ CATV segment funds the volatile DC ramp

Vertically integrated = control over margins lead times.

Not without risk: COHR/LITE are bigger w/ higher margins, hyperscaler concentration is real, and the InP edge fades if the shortage eases.

But right now $AAOI owns the bottleneck in the fastest-growing corner of AI infra.

Watching gross margin inflection as the tell. 👀

$AAOI long but also $LITE & $COHR long tbh

2

168

AI 有用嗎?

我的答案是:它不僅有用,而且已經有用到了被國家視為「戰略級管制武器」的地步。

當一項技術被拉抬到國家主權與國防安全的層面時,全球對其基礎設施(算力、機房)的軍備競賽就再也停不下來了。美國關上門,反而逼得歐洲和全球其他地方必須加速自建生態。

作為少數能提供 supercomputer-class(超級電腦等級)AI 算力的獨立雲端供應商,NBIS 的長線天花板,在這次事件後被啃得更深、拉得更高了。

#NBIS

$NBIS MY TAKE ON ANTHROPIC MODELS BANNED

Alright, I spent my morning and afternoon thinking about the implications of the Anthropic’ Fable 5 and Mythos 5 ban. So just a quick summary below for those who are scared of the potential problems for $NBIS:

I believe the main thing you need to understand about $NBIS and their business is that they want to become the 4th hyperscaler and not just rent out capacity for other hyperscalers and major frontier labs like OpenAI and Anthropic. These deals are for short-term financing of the buildout. I read a post from @daniel_koss yesterday about $NBIS’s ARR for next year already being 50/50 hyperscaler deals/their own AI cloud.

This means that they are already diversified enough if something like this or even something more dramatic happened and demand suddenly dropped by customers (very unlikely).

This actually means quite the opposite, because this implies that in the future, you will need open-source models as we will probably see more and more restrictions. Not that this is something new, I always saw open-source models as something that will open doors for industries like healthcare, finance, law, where you need your own models tuned specifically for these industries, but it just shows that this will not be the whole world using ChatGPT or Claude.

An even stronger argument is, and I believe I have enough insights as a European, that Europe needs to wake up and start building the AI infrastructure as well. The US basically told us that AI is a weapon, and every major player on a global scale needs to have its own AI. So governments and companies in Europe have a clear incentive to develop more sovereign AI capabilities, and who is better positioned for this than $NBIS?

I saw the news when I woke up, so my brain was not able to process the information fast, and I needed some time to reflect on the impact of what happened, but the more I think about it, the more bullish I am about it.

I am more bullish on $NBIS than before, and I think this just answers the question: "Is AI useful?"

Absolutely!

So just my quick take, open to discuss and answer questions in comments

1

70

大家晚安安

藍色勾勾 互相追蹤

需要1000名額

Good evening everyone.

Blue checkmark, follow back.

1000 spots needed.

3

2

34

大家午安安

藍色勾勾 互相追蹤

需要1000名額

Blue checkmark, follow back.

1000 spots needed.

10

內容大概是這樣的

一、 核心定調:什麼是「最純粹的供應端控制題材」?

作者在文中給了 AAOI 一個強而有力的標籤:「市場上最乾淨、最純粹的供應端控制(Supply-Control)題材故事。」

要理解這句話,必須先理解 AI 與資料中心當前的產業痛點。當前全球科技巨頭(如 Microsoft、Meta、Google、Amazon 等)都在瘋狂擴建 AI 資料中心。在過去,大家關注的焦點都在「需求端」(例如輝達 NVIDIA 的 GPU 供不應求)。但隨著算力基礎設施規模達到前所未有的體量,「網路連接層(Connectivity Layer)」的物理限制,變成了卡住整個 AI 集群算力的最大瓶頸。

簡單來說,GPU 算力再強,如果資料在晶片與晶片之間、伺服器與伺服器之間的傳輸速度不夠快,就會產生嚴重的延遲(Latency),導致算力被白白浪費。而解決這個問題的唯一解方,就是光通訊技術(Optical Connectivity)——用光信號取代傳統的銅線電信號。

作者所謂的「供應端控制(Supply-Control)」,指的是在 AI 光通訊高速模組(如 400G、800G 甚至更高規格的光收發器)這個高度技術密集、製程複雜的領域中,真正具備量產能力、且能做到垂直整合(Vertical Integration)的優質供應商非常稀缺。 在這種情況下,誰能掌握稀缺的產能與核心元件供應,誰就擁有了市場定價權。AAOI 正是這個稀缺賽道中的代表性純股票(Pure-Play)。

二、 網路連接層(Connectivity Layer)的產業大趨勢

文章花費了相當的篇幅解釋為什麼「網路連接層」的評級專案在當前時間點至關重要:

1. 從「銅」到「光」的技術轉型(Copper to Optical):

隨著傳輸速率跨入 800G 以及未來的 1.6T(Terabit),傳統銅線的信號衰減與功耗已經達到物理極限。AI 伺服器機櫃內部與機櫃之間,正在全面爆發「光進銅退」的革命。

2. 光模組規格的快速迭代:

資料中心過去主流是 100G/200G,後來推進到 400G,而當前 AI 集群的核心標配已經全面轉向 800G 光模組。技術每提升一個世代,製程難度是呈指數級上升。

3. 客戶結構的質變(超大型資料中心大廠):

AAOI 的傳統客戶包括微軟(Microsoft)等雲端巨頭(Hyperscalers)。AI 時代下,這些巨頭的資本支出(CapEx)年增率極高,他們不再只是採購標準品,而是需要與具備研發實力的供應商進行深度客製化開發。

三、 AAOI(應用光電)的競爭優勢與核心看點

作者透過其特製的評分表(Scorecard),從基本面詳細拆解了 AAOI 的營運轉機與優勢:

垂直整合能力(Vertically Integrated Model):

AAOI 最大的特點在於它擁有自己的光電晶圓廠(晶粒製造),從雷射晶片(Laser Chips)的研發、封裝,到最終光收發器(Transceivers)的組裝,全都能一手包辦。在供應鏈吃緊的時代,這種一條龍的模式可以確保毛利率,並能更快地根據客戶需求調整規格,免受上游晶片斷料的風險。

轉型 AI 高速市場的成果顯現:

過去 AAOI 曾因為有線電視(CATV)業務衰退、光模組客戶過度集中而經歷過幾年的低谷期。但目前公司已成功將重心轉移至 400G 與 800G 的高速光通訊領域,特別是與微軟等大客戶在 AI 相關產品上的深度合作,讓公司迎來了爆發性的營運轉機(Turnaround)。

靈活的產能配置:

面對地緣政治風險,AAOI 除了在台灣的產能部署外,也積極優化全球供應鏈布局,這對於美系超大型資料中心客戶在選擇供應商時,是一個非常重要的加分項。

四、 作者的評級邏輯與風險提示

雖然作者給予 AAOI 相當高的評價,並認為它是純粹的網路連接層題材,但在其 Substack 釋出的完整分析中,依然會維持客觀的評分系統:

1. 技術領先性的持久度:

光通訊市場競爭激烈,除了台廠相關供應鏈之外,還有美系與中系大廠的環伺。AAOI 在 800G 與未來 1.6T 的量產良率與時程,將直接決定其能否持續維持領先優勢。

2. 客戶集中度風險:

雖然營收大幅成長,但超大型資料中心大廠的訂單往往波動較大。一旦單一核心客戶的拉貨節奏放緩,對季度營收就會造成較明顯的衝擊。

簡單地講

就是投資不要只盯著 AI 晶片看,也要把晶片串聯起來的『網路連接層』,正在因為嚴重的供應端稀缺,迎來黃金發展期。

而 #AAOI(應用光電)作為一個具備上游晶片自製能力、且成功打入雲端巨頭 AI 供應鏈的光通訊純原物料/組裝標的

364

每個國家的市場風格(白毛視角)

中國 🇨🇳:喜歡從 A 股 PTSD 中想到短期時間框架的交易。

美國 🇺🇸:對任何未來主義的東西都看漲,比如 $SPCX,不在乎估值。

歐洲 🇪🇺:對於評估一間企業,更在意用水量而非 AI 建設。不知為何只能看過去 12 個月。(比利時到目前為止還不錯),比如法國 、瑞典。

韓國 🇰🇷:槓桿化的賭徒。我從未見過如此波動的市場。相當於 50 倍槓桿的 hyperliquid 交易者,但用的是股票市場。

日本 🇯🇵:不知為何支持一切,沒見過任何日本人積極地做空貼文並放空股票。

好像真的有那麼回事🤣

1

44

📌川普在 Truth Social 發文表示,美伊協議將於週日簽署,隨後荷姆茲海峽將立刻開放。伊朗外交部則表示,協議簽署日期尚待確定,但肯定不會是明天。

🔍雖然美伊皆表示協議即將達成,不過週末的訊息顯示,雙方對於「框架內容」的解讀可能還有些出入。美方再三強調,荷姆茲海峽將立刻重啟,伊朗則指出,海峽不會恢復到戰前的運作模式,雖然不收取通行費,不過會徵收「服務費」。

27

大家早安安

藍色勾勾 互相追蹤

需要1000名額

Good morning everyone.

Blue checkmark, follow back.

1000 spots needed.

10

大盤數據概況 (2026/06/14 週末update)

台灣加權指數: 45,070.94 (大盤本益比約 30.80 倍。目前價格距離歷史最高點 46,000 點以上跌幅為 -2.02%)。

台指近月: 外資淨空單高達 51,320 口 (高檔期現貨強震洗籌碼,多空於高檔劇烈換手)。

美股 QQQ: 最新週五收盤價強挺至 $721.34;72 週最高收盤價為 6 月 2 日創下的 $746.16;目前距高點價差比例僅 -3.33%。

日韓大盤: 日經 225 距高點 -0.2%;韓國 KOSPI 距高點 -8.5%。

即時匯率 (USDTWD): 31.34。

國發會景氣燈號: 目前為 紅燈 (39 分)。前 4 個月:紅燈、紅燈、紅燈、紅燈 (連續第 5 個月紅燈,結構性景氣過熱確立)。

台積電溢價: TSM ADR 隨美股高檔震盪持穩,較台股溢價率維持在 13.50% 水準。

台股融資水位: 4,944.18 億元 (融資水位高,散戶籌碼熱絡,操作上需嚴守配置與防禦紀律)。

1

163

黃仁勳

「如果你想成功,就讓自己身邊充滿善良又慷慨的人。」

真正優秀的人會由衷希望別人成功,看到他人生意興隆、大獲成功時,能打從心底替對方感到高興。

擁有這些特質的人,不管到哪裡都會成功。

Jensen Huang

NVIDIA 創辦人暨執行長

74

韓國股市波動性從未如此之大:

Kospi 200 波動率指數目前比美國 VIX 高出約 70 點,這是有史以來最寬的差距,可追溯至 2004 年。

這反映了韓國市場相對於世界其他地區的高度不確定性。

就在川普總統暗示可能與伊朗達成協議後,Kospi 在週五暴漲 8.5%,三星電子和 SK 海力士各自上漲超過 9%,扭轉了本週早些時候的慘重損失。

外國投資者今年至週四已賣出價值 -830 億美元的 Kospi 股票,在週五轉為淨買家,這是數週來首次。

此外,韓國交易所於週五觸發程式化買入自動停交易機制,就在週一啟動 20 分鐘熔斷機制僅數日之後。

用於股票購買的保證金貸款於 6 月 10 日達到創紀錄的 36.8 兆韓元,或約 242 億美元,比三年平均 21.4 兆韓元的水平高出 72%,使數百萬槓桿散戶投資者高度暴露於進一步波動之下。

這些並非正常的市場狀況。

1

269