Apasionado de Los Mercados Financieros

Joined July 2022

- Tweets 7,508

- Following 261

- Followers 407

- Likes 142,882

102 Photos and videos

Chris retweeted

La FIFA preguntó a una japonesa que por qué recogen la basura en todos los estadios a los que asisten.

Ella lo explicó: "Es nuestra cultura. Pero también es una señal de respeto hacia el país y estadio que nos acoge y hacia nuestros jugadores. Para nosotros es un honor que nos reciban aquí y no podríamos dejar todo hecho un desastre".

Japoneses TQM 🫶

2,089

26,363

148,185

2,387,497

Chris retweeted

Moroccans vs Japanese after the World Cup

418

3,595

48,682

1,539,332

Chris retweeted

Jun 14

Siempre hemos visto corrupción en este país, tanto de izquierdas como de derechas, porque la corrupción es inherente al Estado. Pero lo que jamás habíamos visto es a tanta gente justificarla como estamos viendo ahora.

La democracia es la dictadura de una mayoría que vota para robarte.

37

206

1,038

25,098

Chris retweeted

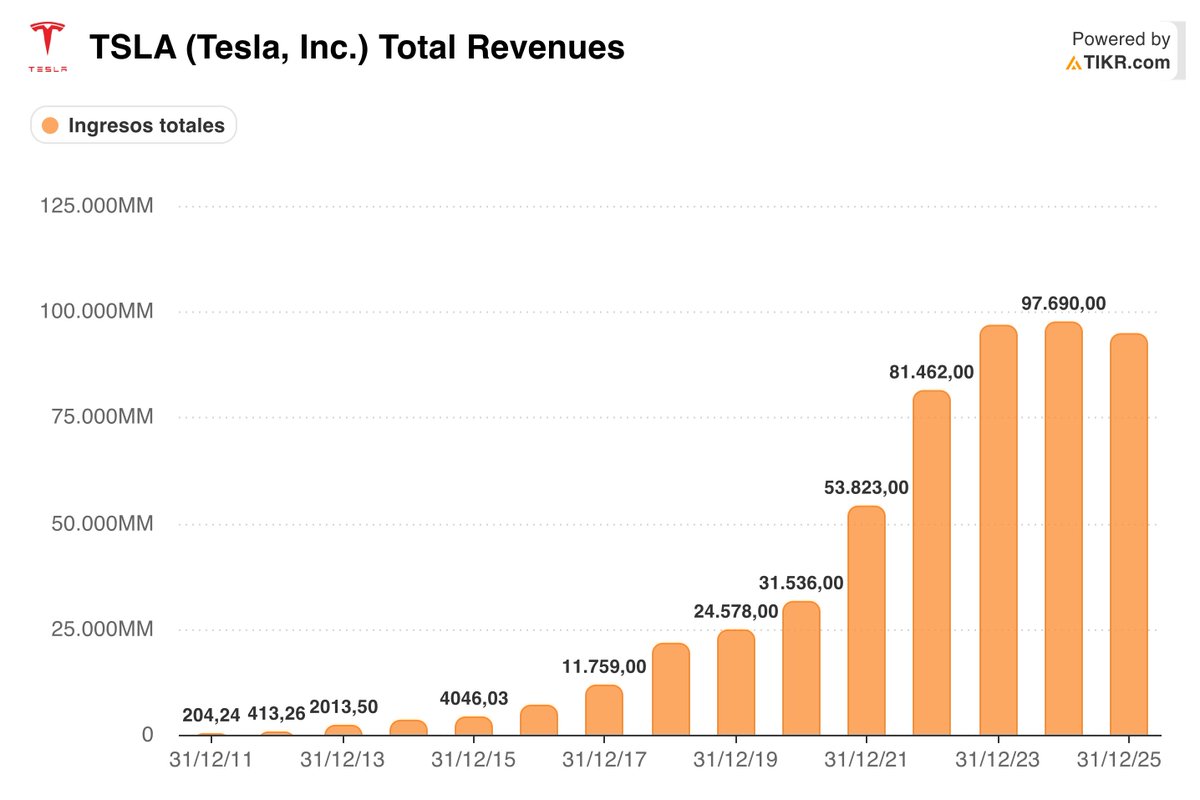

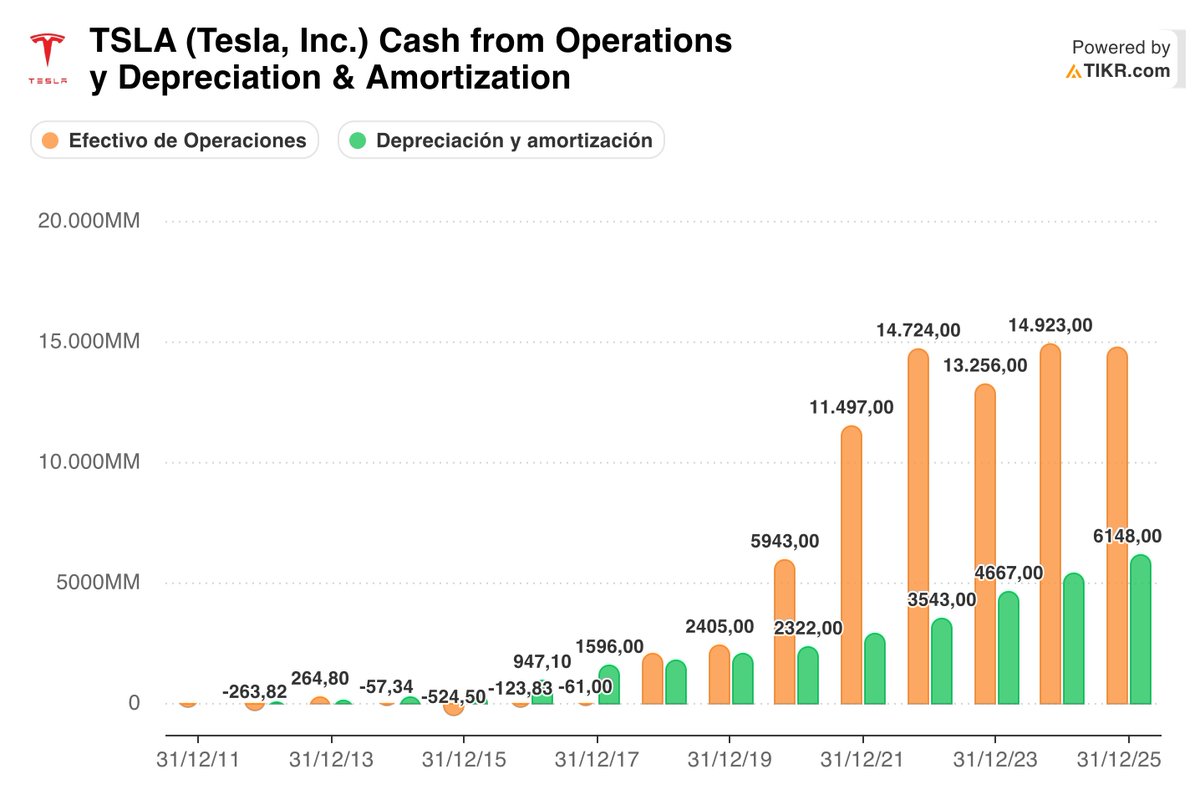

went long $tsla at $13 → $450. a 32x return over 9 years.

now looking at another 5–10x upside over the next 3–5 years as robotaxi, optimus, and terafab compound on a $16b cash-from-operations base.

$tsla's cash flow generation appears poised for exponential growth, similar to what occurred in 2019–2020.

9 Feb 2023

Over the coming decades, we will likely commoditize:

1. Cheap and abundant energy

2. Intelligence

The economy will be radically transformed, with productivity skyrocketing.

$TSLA is set to make it happen.

24

22

313

69,803

Chris retweeted

Jun 12

Next time you think of giving up, remember this photo of Elon in 2008.

2,015

15,790

120,655

7,998,399

Chris retweeted

Jun 12

The day Elon Musk told X advertisers to "go fck yourselves" he was worth $220 billion

Today he's worth $1.1 trillion

1,331

14,444

132,569

3,557,013

Chris retweeted

Jun 7

Buenos días ☀️

Por ausencia estos días tan importantes os regalo este video donde vemos 3 valores que me parecen muy interesantes, así como un sector.

También comentamos superficialmente tema sector espacial.

Os va a gustar.

5

5

98

6,014

Chris retweeted

🖐️ Estas son las empresas de las que hablaremos el domingo

🔓 En abierto y gratuito para todo el mundo

👀 Ya os dije que los MDB Journals habían vuelto

1

3

29

1,560

Chris retweeted

Jun 9

🚀 La Mayor Oportunidad de Inversión en DOS DÉCADAS (y casi nadie la viendo)

Hablamos con @CapitalFaktory, que ha puesto el 25% de su cartera en UNA sola idea.

Un sector entero se desplomó por puro pánico:

→ 300.000 millones evaporados en semanas

→ Empresas de calidad cayendo un 60%

→ Precios que no se veían desde 2008

Él cree que el mercado se ha equivocado… y está comprando mientras todos huyen.

¿Dónde? Eso lo cuenta en el episodio.

(Enlace en el siguiente tweet)👇🏼

11

15

76

48,567

Chris retweeted

The new Potential Multibaggers article is out.

It's about $CELH

Sth unexpected happened for the first time. 🤯 It may not be the last time.

The stock is down 70% from its ATH. Why?

The flagship Celsius brand only grew 6% YoY. Should you worry?

Alani Nu, international growht and much more.

And, of course, the answer to the question if the stock is a buy.

Go to Potential Multibaggers for the article (see profile).

7

4

86

46,817

Chris retweeted

Jun 9

Si Elon Musk hace lo que ya hizo con $TSLA en el pasado, la IPO de SpaceX $SPCX podría estar tremendamente infravalorada incluso siendo conservador.

Te explico 👇🏻

Tesla salió a bolsa en el 2010 a 17$/acción en su IPO.

Hagamos un ejercicio interesante:

¿Qué precio habría sido justo pagar en la IPO si hubieras conocido TODOS los flujos de caja libre futuros que Tesla iba a generar hasta 2026 y asumieras que desde hoy sólo iba a crecer al 3% para siempre?

**Muy conservador porque $TSLA será mucho más grande en el futuro tras este 2026.

Supuestos 👇🏻

• Tasa de descuento: 10% (superior al 8% al que se valora $SPCX por profesores como @AswathDamodaran)

• FCFF normalizado actual ≈ 9.400 M$ (CFO - D&A), asumiendo que, como a partir del 2026 iba a crecer solo al 3% en el supuesto, la D&A es igual al gasto en CAPEX del negocio en estos últimos 3 años. Omitimos la inversión actual en CAPEX para crecer dado que asumimos que no lo iba a hacer en el supuesto.

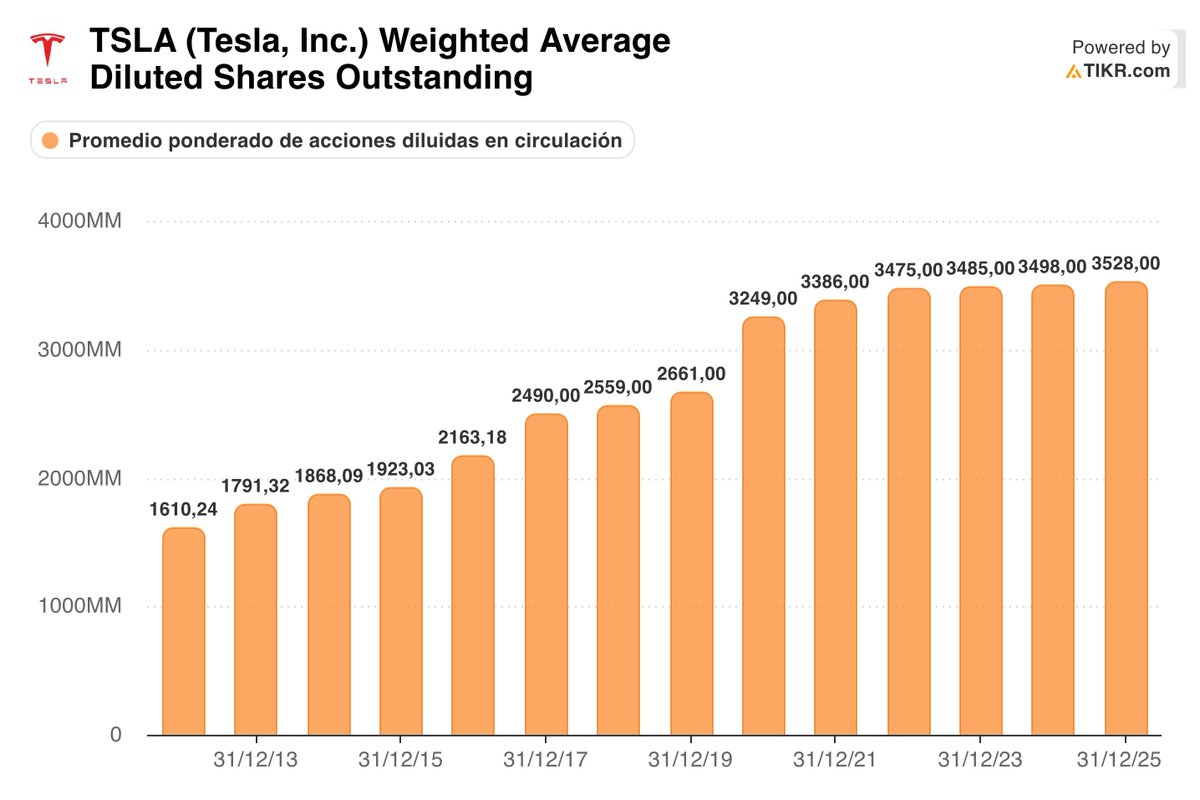

• Dilución real incluida = 2,2 veces más de acciones de 2010 a 2026.

• Valor terminal con crecimiento perpetuo post 2026 del 3% al ritmo de la economía global.

Resultado tras descontar 👇🏻

- Valor intrínseco en 2010 ≈ 35.000 M$

- Valoración real en la IPO (2010) ≈ 1.700 M$

- Precio justo de salida ≈ 350$/acción (vs 17$ reales en el 2010)

Es decir, incluso exigiendo un 10% anual de rentabilidad y asumiendo que Tesla es ya madura y apenas crece desde hoy, la IPO estuvo infravalorada en torno a 20 veces respecto al dinero que finalmente terminó generando.

$TSLA salió cotizando a entre 10-15 veces EV/ventas, una barbaridad para un negocio de automoción con márgenes paupérrimos.

Los márgenes de $SPCX serán, por naturaleza, abultadamente superiores y por ende, su múltiplo EV/ventas terminal.

Empresas con capacidad de crear naves espaciales reutilizables en el 2026 hay muy pocas, mientras que automovilísticas matándose por competir había muchas en el 2010.

Los mayores ganadores de la historia no suelen parecer baratos por múltiplos tradicionales. Parecen absurdamente caros hasta que los flujos de caja llegan.

¿Y si en el 2040 resulta que $TSLA es varias veces más grande y rentable que hoy gracias a un modelo de negocio radicalmente distinto basado en software y servicios que no tiene nada que ver con vender coches? ¿Qué resultado obtendríamos en este ejercicio?

Nunca apuestes contra Elon Musk.

Simplemente calla, aprende y admira. 🤫

8

9

36

10,178

Chris retweeted

Jun 5

📈 No tiene mala pinta cómo va quedando la cartera de First Principles Fund (ES0118795006).

Importante: NO es la cartera completa, ni está ordenada por pesos.

Es simplemente una slide informativa de una presentación.

8

6

82

9,171

RT @foso_defensivo: "...cucha rubia, Starship colapsa el coste por kilo en órbita, eso convierte al espacio en suelo industrial para energí…

26

Henry Nowak died the same way a civilization dies: abandoned, handcuffed by authorities who neither trusted nor cared for him, and accused of hate crimes he did not commit. His murder is as tragic as it is enraging. He should still be alive today, and he would be if the last few generations of European elites had stood their ground against the politics of self-hatred and the mass invasion of migrants, many of whom despise the West and the people who love it.

Henry was far from the first to so needlessly lose his life, and I fear he won’t be the last. Each time a life like his is lost, the proper response—the only response—is righteous anger. One of the most important things the Trump administration has proven to the world is that stopping the flow of mass migration and defending national sovereignty is a matter of political will and leadership. Anything else is an excuse.

It is because we love the West that we want to preserve it. We love our civilization. We love our country. We love our children. And nobody—nobody—should ever die the way that Henry Nowak died. May God comfort those who loved him, and may God rest his soul.

Jun 1

In his final moments, Henry Nowak told police officers nine times “I can’t breathe” and four times that he had been stabbed.

In response police officer dragged him across the gravel, handcuffed and read him his rights.

It was the last thing Henry heard before he died.

15,762

64,204

285,712

13,157,904

Chris retweeted

Jun 4

You can watch my full $TE breakdown here:

youtu.be/91iawV0FTXw?si=eYUt…

2

3

45

26,977

Chris retweeted

13

12

131

41,945

Chris retweeted

⚠️ Por cierto! ⚠️

🤩 Vuelve la sección más popular de la Niuslete

4 temas de actualidad de 4 compañías del universo

🗓️ La idea es hacerlo de manera semanal durante el verano

🔓 Serán todos en abierto para todo el mundo!

El sábado en vuestros 📧

1

7

1,031

The West has created an utterly evil state religion where an accusation of “racism” is the gravest offense that can be committed, even worse than rape or murder!

So if police show up at a crime scene and a British boy is bleeding out and an immigrant says the British boy is racist the cops will cuff the dying British boy.

13,898

70,782

362,560

30,328,107