Ex-quant & PM|AI chip design|Semis × Capital Markets|Not Financial Advice

Joined February 2019

- Tweets 4,362

- Following 1,544

- Followers 50,382

- Likes 2,406

302 Photos and videos

Pinned Tweet

Mar 8

写宏观,也写行业;

写定价,也写人和公司。

也写过去十五年在市场里,

我所经历过的繁荣、泡沫、恐慌与出清。

主要关注:

宏观如何传导到资产价格

A / 港 / 美股 / 行业周期

公司历史、资本运作与市场叙事

图表、长文,以及那些还没被充分定价的变化

希望把复杂问题讲清楚,把数据背后的逻辑讲明白。

关注宏观、周期、产业与资产配置的朋友,欢迎一起交流。

21

11

139

140,819

The shift brought about by HBM:

- From 1957 to 2020, DRAM cost per Gb declined by roughly one order of magnitude every five years, making it one of the clearest examples of Moore’s Law in cost terms.

- However, demand for AI infrastructure and the emergence of HBM have directly overturned the cost-reduction pattern that had persisted for decades.

23

41

292

42,134

SpaceX 这套体系最难复制的地方,已经从单点火箭复用,变成发射能力、Starlink 连接入口和 AI 算力需求之间的完整闭环。

SpaceX 截至 2026 年一季度已经发射 1 万多颗 Starlink 卫星,2030 年目标是 4.2 万颗。2023 年以来,SpaceX 占全球入轨质量超过 80%。Starlink 用户到 2026 年一季度达到 1030 万,同比增长 105%。

单看卫星颗数会低估后面几年供应链的变化。V3 卫星才是增量价值的来源。SpaceX 计划用 Starship 部署 V3,单颗 V3 设计下行容量约 1Tbps,单次 Starship 完整发射最多部署 60 颗,相当于一次发射增加 60Tbps 星座容量。这个数字是 Falcon 9 发射 V2 Mini 的 20 倍以上。

这会直接改变零部件价值分布;卫星数量增加带来订单规模,V3 的体积、带宽和网络能力升级会提高每颗卫星里的通信载荷、相控阵天线、RF 前端、PCB、热管理、电源和星间链路价值量。受益方向主要集中在 PCB、CCL、RF、连接器、地面终端组装和特种材料。

PCB 里,Compeq 是重点提到的卫星和地面终端 PCB 供应商。欣兴、燿华、名幸电子、大德电子也在不同位置参与。CCL 里有 Isola、台光电子、台耀。RF 里有 Qorvo、稳懋半导体、Analog Devices、MACOM、STMicro、Filtronic、Renesas。连接器和线缆里,信维通信、贸联、信邦电子、Ezconn 都被列入供应链图谱。

Connectivity 是 SpaceX 当前更清楚的利润来源。Starlink ARPU 从 2025 年一季度的 86 美元降到 2026 年一季度的 66 美元,原因是全球扩张和低价套餐。用户数翻倍后,终端、芯片、连接器、PCB 出货跟着放大。STMicro 已经向 Starlink 交付超过 75 亿颗 IC,这个规模更像消费电子链条,和过去小批量航天硬件完全不同。

AI 是 SpaceX 给自己打开的远期空间。SpaceX 的 Nameplate Compute Draw 到 2026 年一季度达到 1.0GW,COLOSSUS 和 COLOSSUS II 分别基于 H100、GB200/300。SpaceX 给自己的 TAM 估算是 28.5 万亿美元,其中 Space 是 3700 亿美元,Connectivity 是 1.6 万亿美元,AI 是 26.5 万亿美元。

这个 TAM 口径可以质疑,但它解释了 SpaceX 为什么要把火箭、Starlink、xAI、X 和未来自研芯片放在同一个体系里。发射能力降低入轨成本,Starlink 获得全球连接入口,AI 消耗算力并提供更高收入想象。硬件供应链承担的是容量扩张和可靠性交付。

2026 年下半年到 2028 年,Starship V3 的真实发射节奏会比卫星计划表更重要。只要单次 60Tbps 的部署能力稳定兑现,市场讨论会从发了多少颗卫星,转向每次发射增加多少网络容量。

17

12

64

13,597

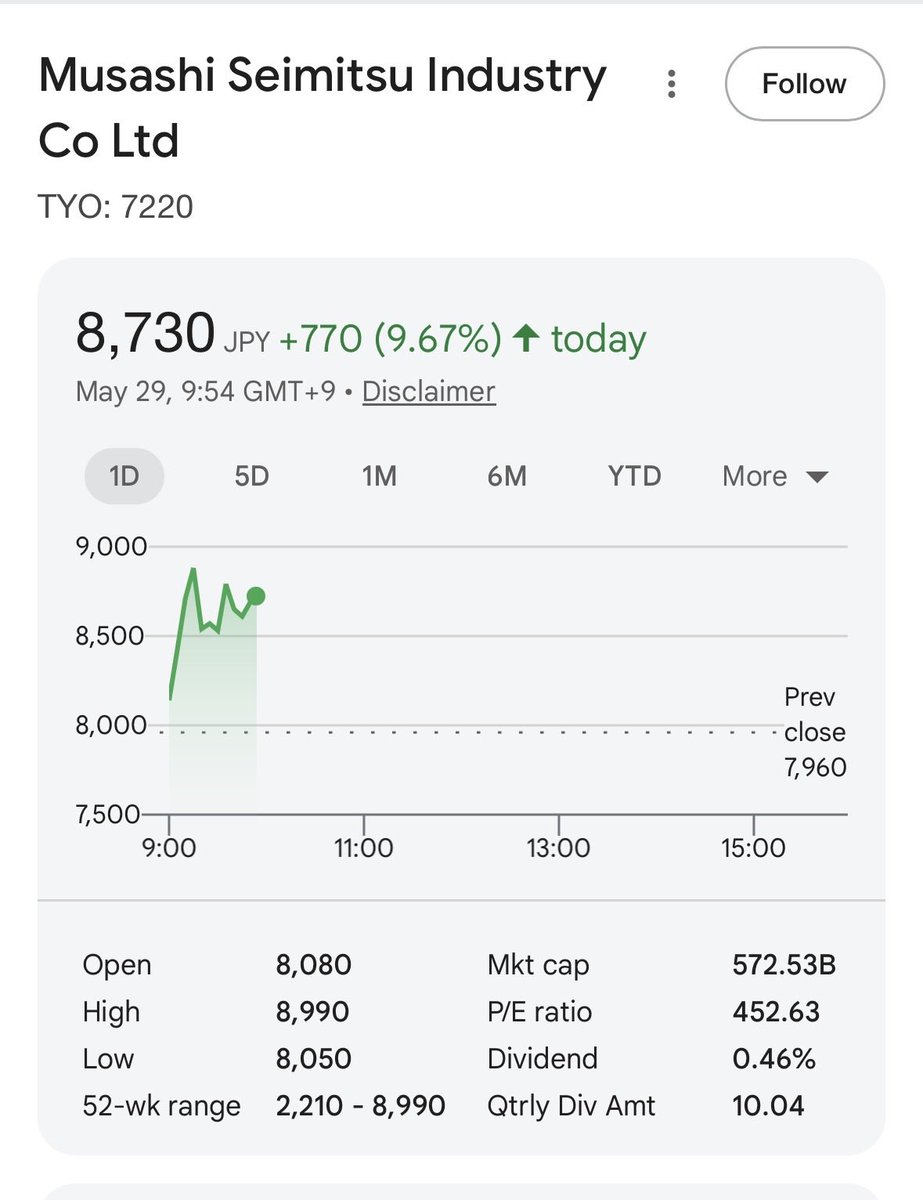

$SPCX 卫星 PCB 和 CCL 今年开始和 AI 服务器争同一批材料资源。

Starlink V3 相比 V2 Mini 体积更大,带宽能力更高,网络架构也更复杂。估计 V3 卫星 PCB 美元价值量可能接近翻倍,主要原因是更大的板面积和潜在材料升级。

卫星 PCB 要分太空端和地面终端两部分,太空端卫星本体要扛温度循环、真空、辐射、气压变化,还要控制材料 outgassing。真空环境里材料挥发出来,轻则污染光学和射频部件,重则影响器件稳定性。这类板通常是 HLC 加 HDI 的混合结构,层数低于 20 层,但可靠性门槛高。

地面用户终端更接近高频消费电子硬件。它要满足低损耗传输、环境适应和大规模出货,层数通常低于 10 层,材料等级从 M2 到 M6。Starlink 用户终端如果从几百万台继续上行,对 PCB、连接器、线缆和组装厂的收入弹性会更明显。

供应链分工大致是这样的;太空端 PCB 主要由 Compeq 供给,Daeduck 有小份额,后续二供可能在代际切换中变化。太空端 CCL 主要来自 Isola 和 EMC。地面终端 PCB 主要是 Meiko 和 Compeq,Unitech、Unimicron 有小份额。地面终端 CCL 主要来自 EMC 和 TUC。组装在美国或越南,WNC 是关键参与者。

Compeq是 Starlink 卫星本体和地面终端 PCB 的核心供应商,也被放在美国 LEO 卫星 PCB/CCL 供应链的重点位置。Meiko 在地面终端板上有份额,Unimicron、Unitech 属于较小份额参与者。Daeduck 当前在太空端有小份额,但 V3 代际切换可能改变二供格局。

材料端的压力来自 AI 服务器。2025 年底开始,AI 需求带来玻纤布、CCL 和高端 PCB 紧张。AI 用 PCB 往往是 20-40 层,CCL 到 M7-M8 。卫星本体主要是 M6-M7,地面终端 M2-M6。产能紧的时候,材料厂和板厂会优先给 AI 服务器和高价值太空板,地面终端板排产优先级更容易下降。

这会产生一个容易被忽略的结果。Starlink 用户数越快增长,地面终端需求越高,但终端板在供应链内部未必排在前面。板厂会算产线小时回报,AI 加速卡、交换机、高端服务器主板、卫星本体板都比普通终端板更容易拿到材料和产能。

9

3,651

“Korea 🇰🇷: leveraged degens. I’ve never seen a market so volatile. Equivalent of 50x hyperliquid traders but with stock markets.” LMAO,😂

If I had to stereotype my X experiences with markets:

China 🇨🇳: set on cloning me with AI, can only think of trades in short term timeframes from A-shares PTSD.

America 🇺🇸: bullish on anything futuristic like $SPCX, don’t care about valuations

Europe 🇪🇺: from $SIVE to $SOI, cares more about water usage than the AI buildout. Somehow can only look at past 12 months. (Belgium is cool so far), looking at you France Sweden

Korea 🇰🇷: leveraged degens. I’ve never seen a market so volatile. Equivalent of 50x hyperliquid traders but with stock markets.

Japan 🇯🇵: somehow supportive of everything, haven’t seen any Japanese person aggressively bear post and short stocks before.

Not enough data on other places yet like Latin America, but will have some soon enough ig.

1

2

40

18,509

Jun 13

Not accurate enough. Missing KTV “hostessing”, male model companions, and billiards “coaches.” Those three alone account for at least another 25%. The rest of the GDP is people taking Xiaohongshu photos of all of the above.

Jun 12

90% of Chengdu's economy is people selling coffee, cocktails and hotpot to each other

2

20

13,026

Jun 13

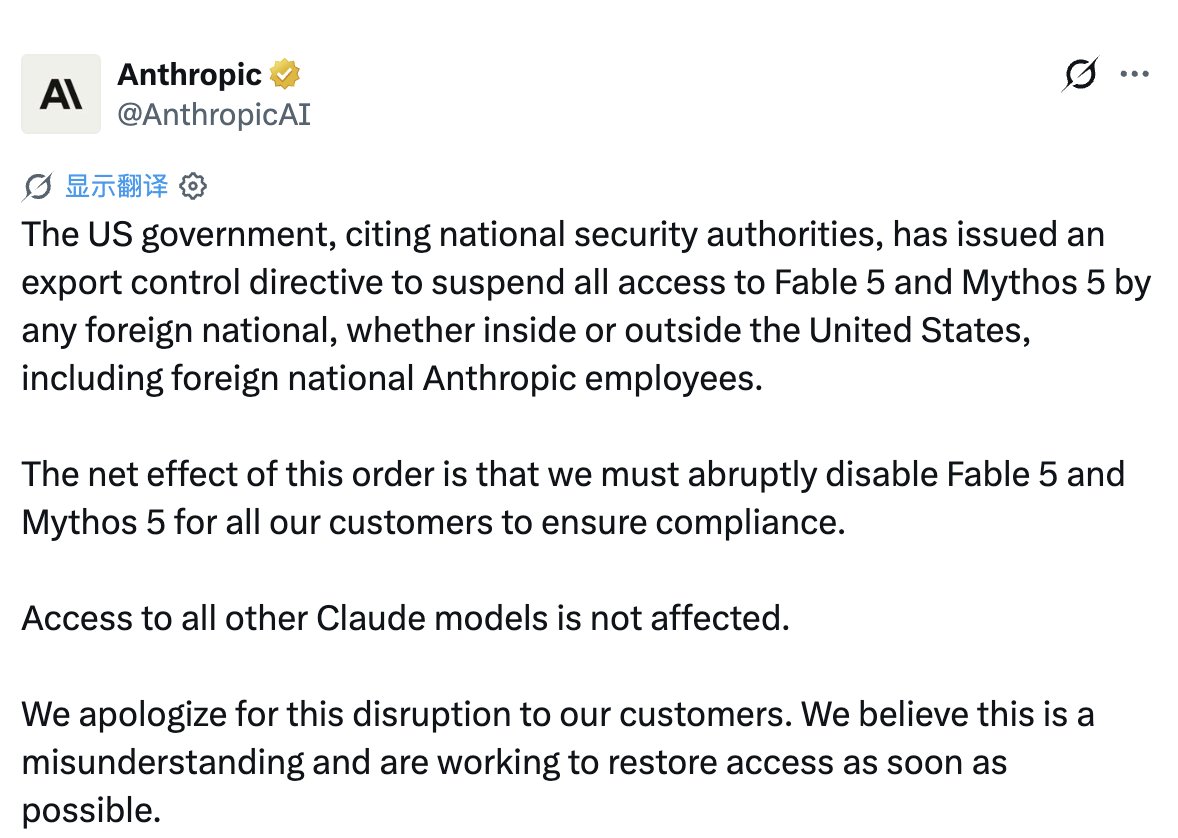

Anthropic的Fable 5和Mythos 5被美国商务部以出口管制指令强制下架,所有用户失去访问权限,包括美国本土用户。模型发布仅三天。

触发因素是另一家公司向商务部报告了Mythos的一个越狱漏洞。Anthropic回应称这个越狱是狭窄的、非通用的,同样的手法在OpenAI GPT-5.5上也能复现,但GPT-5.5没有受到任何限制。

我觉得,这件事不能脱离Anthropic和Trump政府之间持续数月的对抗来看。今年2月,Anthropic拒绝允许Claude被用于致命性自主武器和大规模平民监控,五角大楼的合同谈判因此破裂。三周后的3月,国防部将Anthropic列为”供应链风险”实体,这个标签过去只用于外国对手。Anthropic在加州联邦法院和华盛顿特区联邦上诉法院同时提起诉讼,指控该认定属于违法报复,法院已临时阻止了黑名单的执行。Trump核心科技政策顾问David Sacks和五角大楼副部长Emil Michael多次公开攻击Anthropic,称其”woke”和”左翼”,指控其搞基于恐惧的监管俘获策略。

据Axios报道,政府曾试图阻止Anthropic发布Fable 5和Mythos 5,但没有成功,随后才发出了出口管制信函。

很有可能就是搞一下不听话的Anthropic;如果扩大化,对目前整个AI叙事下的AI硬件产业链会产生巨大的冲击。

15

10

96

39,044

Jun 13

Andrej Karpathy 一觉醒来天塌了。😂

如果严格按照美国政府的要求,刚加入Anthropic的Andrej Karpathy是一名 EB-1杰出能力绿卡持有者,不是美国公民,他将不得使用或从事Mythos 5或Fable 5的工作。

9

33

23,461

Macro_Lin | 市场观察员 retweeted

Jun 13

Dario got his wish fulfilled

Jun 13

The US government, citing national security authorities, has issued an export control directive to suspend all access to Fable 5 and Mythos 5 by any foreign national, whether inside or outside the United States, including foreign national Anthropic employees.

The net effect of this order is that we must abruptly disable Fable 5 and Mythos 5 for all our customers to ensure compliance.

Access to all other Claude models is not affected.

We apologize for this disruption to our customers. We believe this is a misunderstanding and are working to restore access as soon as possible.

Read our full statement: anthropic.com/news/fable-myt…

26

31

707

47,563

Jun 12

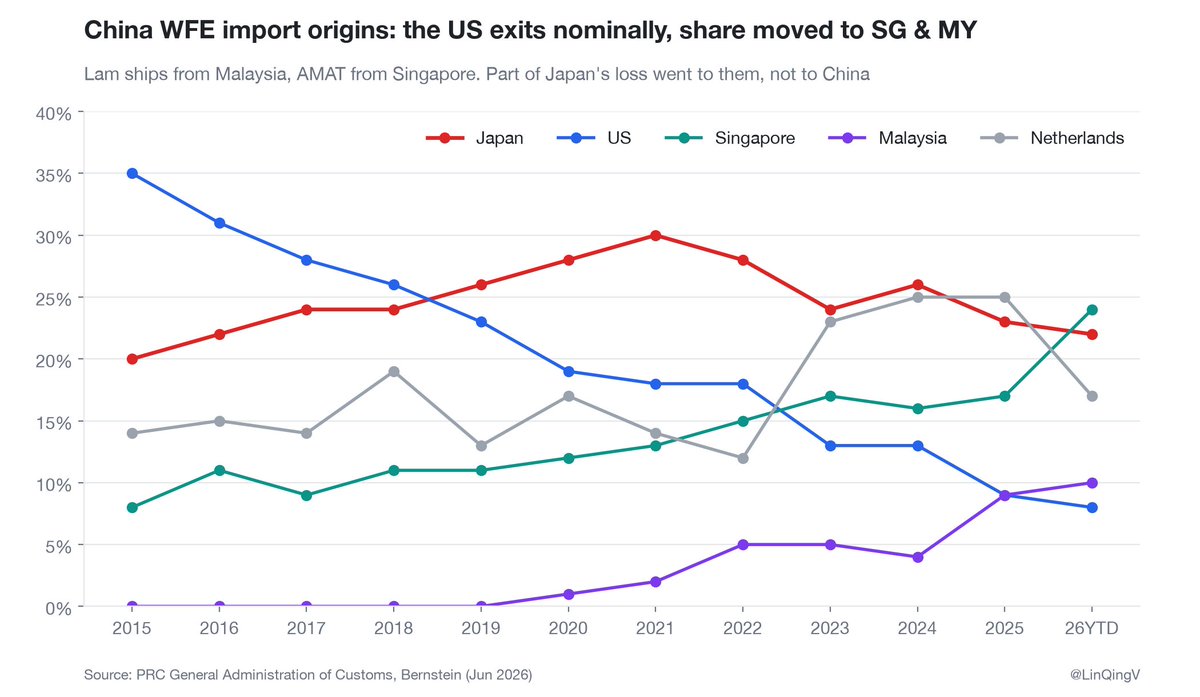

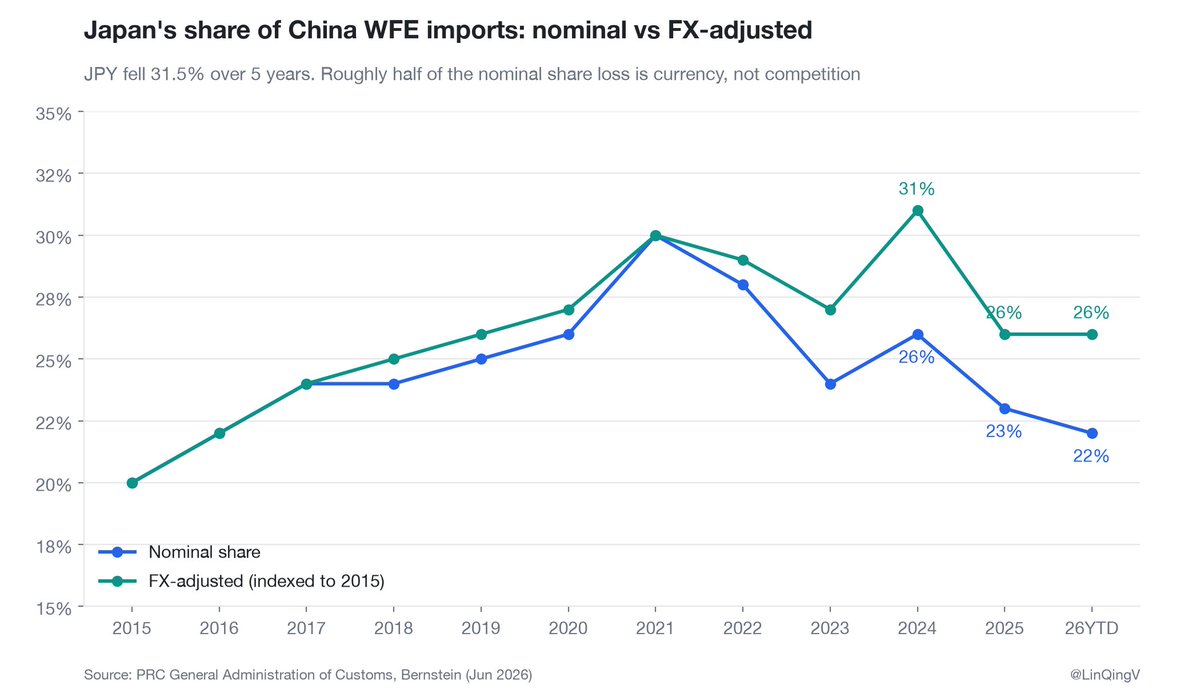

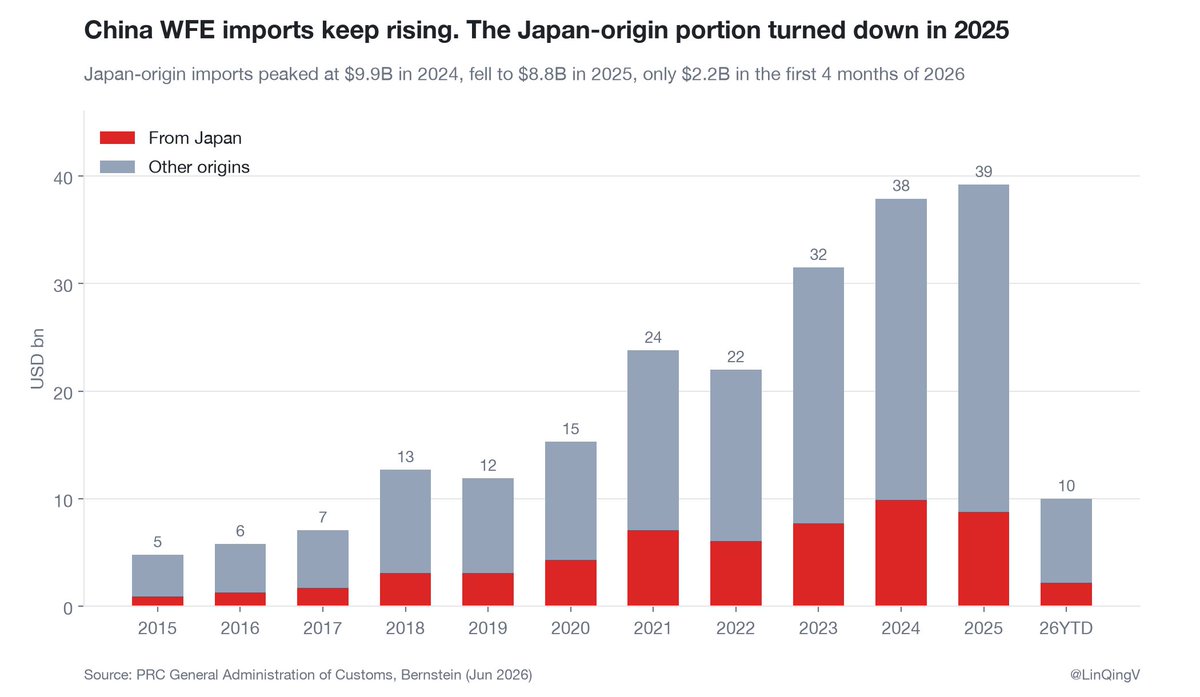

日本设备商在中国丢份额这件事,现在市面上有两个方向相反的答案,而且两边的数据都对。Bernstein昨天发了篇日本半导体设备深度,核心观点是日系在中国的份额流失大半是假象,2026下半年会回升。而国内卖方和我自己的测算都认为这轮去日化是结构性的。结构性的意思是买家换了供应商,中国晶圆厂的采购名单里多了北方华创、盛美这批本土厂商,日系丢掉的这部分订单跟日元贬值、跟某家客户晚下单都没关系,汇率回摆也要不回来。两边都没算错,分歧出在口径上,Bernstein的份额是在进口设备内部算的,去日化看的是中国整体市场,后面细说。

Bernstein的解释主要落在两件事上,汇率和订单时点。日元五年贬值31.5%,日系设备商大多以日元计价,按美元统计份额自然缩水,名义口径日本份额从2024年26%掉到2025年23%,汇率调整后是31%和26%。另一半解释是长鑫,2024年它给Kokusai贡献约470亿日元订单,2025年缩到约110亿,扩产节奏加上资金安排,顺带压低了整个日系的数字。2024和2025两年平均,汇率调整后份额28.6%,与2021到2023年的28.1%几乎持平。所以Bernstein认为2025年的下滑主要是订单时点。Screen自己给的指引是长鑫订单会回来,还有晋华的一笔大单,长存下单量是去年的1.5倍。再加上东京电子在中国主动涨价,Bernstein判断日系份额从下半年起回升。

9

27

170

86,668

Jun 12

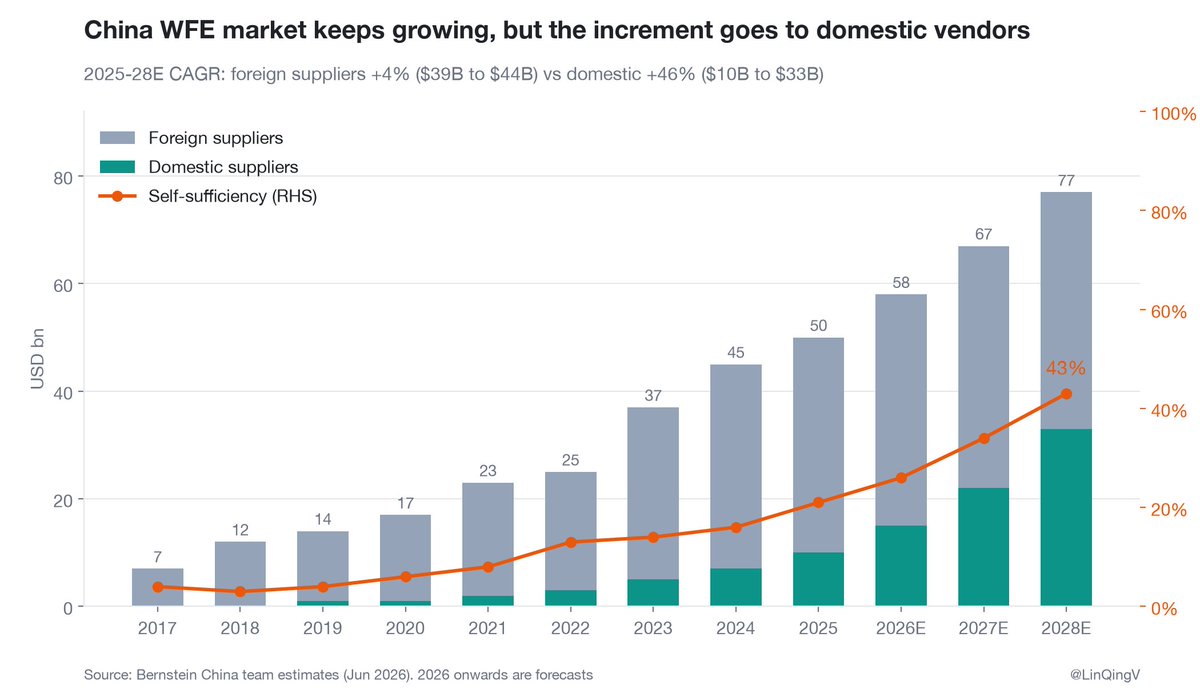

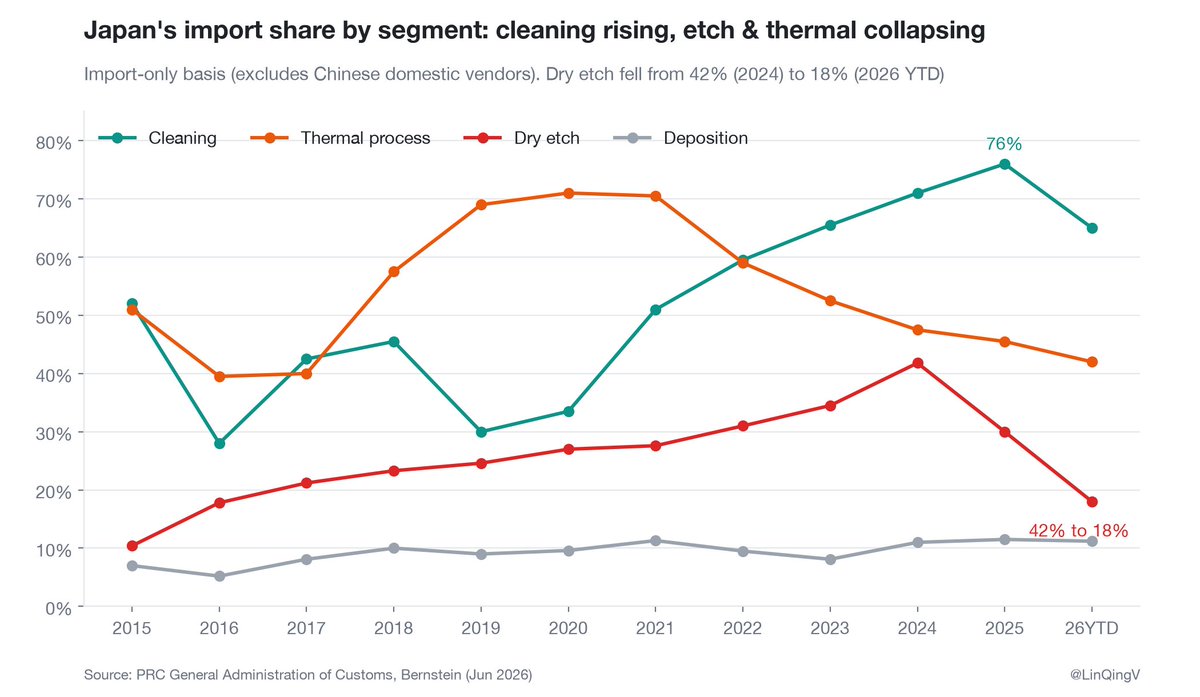

Bernstein这套逻辑在进口口径里完全自洽,出了这个口径就讲不通了。它自己的预测给出了另一半图景,中国WFE总市场从2025年500亿美元涨到2028年770亿,外资部分年复合只有4%,本土部分46%,自给率从21%走到43%。落到招标层面,2025年新建12吋产线国产中标占比55%,刻蚀65%,清洗63%。清洗是最典型的样本。进口口径里日本份额2025年冲到76%,十年新高,全口径里Screen却从45%滑到39%。同一个环节两个口径方向相反,原因只有一个,分母里的国产部分在膨胀。日系赢了所有外资同行,但进口这个类别本身在让位。

1

1

28

10,686

Jun 12

更关键的分歧在怎么解释长鑫这两年没下单。Bernstein的解释是缺钱加上扩产暂停,等新一轮扩产启动,订单自然回到日本。另一种解释悲观得多。半导体厂换设备供应商门槛很高,一台新机台要在产线上试用大半年,反复确认良率不受影响,工厂才敢批量采购。而一旦国产机台通过验证、在产线上稳定跑起来,工厂就没有理由再换回更贵还有断供风险的进口设备。如果长鑫这两年的沉默期恰好被国产清洗和炉管设备用来完成验证,这些订单就永远回不去日本了。同样是停单两年,第一种解释里Screen和Kokusai只是晚收钱,第二种解释里它们永远失去了这个客户。Bernstein的回升结论能不能成立,就看长鑫这轮扩产的钱花给谁。答案应该很明显。

刻蚀那条线还有一个容易被忽略的细节。日本刻蚀份额从2024年42%滑到2026年前四个月的18%,接走这块的主要是从马来西亚发货的Lam,马来西亚份额一年内从24%升到39%。也就是说日系丢的不只是对中国,在外资内部也输给了美系。东京电子强在介质刻蚀,这两年中国扩产的增量偏导体刻蚀,工艺组合也不站在它这边。

这个验证其实已经开始了。长鑫上海新厂的设备搬入就排在今年下半年,产能规划是合肥基地的两到三倍,今年设备采购规模约60亿美元,钱现在就在花。长存武汉三期更快,设备已经在搬,量产时间从2027年提前到今年下半年。也就是说采购决策正在发生,中标公告和供应商名单今年就会陆续出来,海关数据滞后两三个季度,到2027年能看到完整的流向。我自己倾向后一种解释,盛美和北方华创的机台在长鑫产线上已经跑了两年,这个时长够走完一轮量产验证。有在设备圈的朋友,长鑫最近的询价单都发给了谁,评论区可以聊聊。

3

4

45

9,409

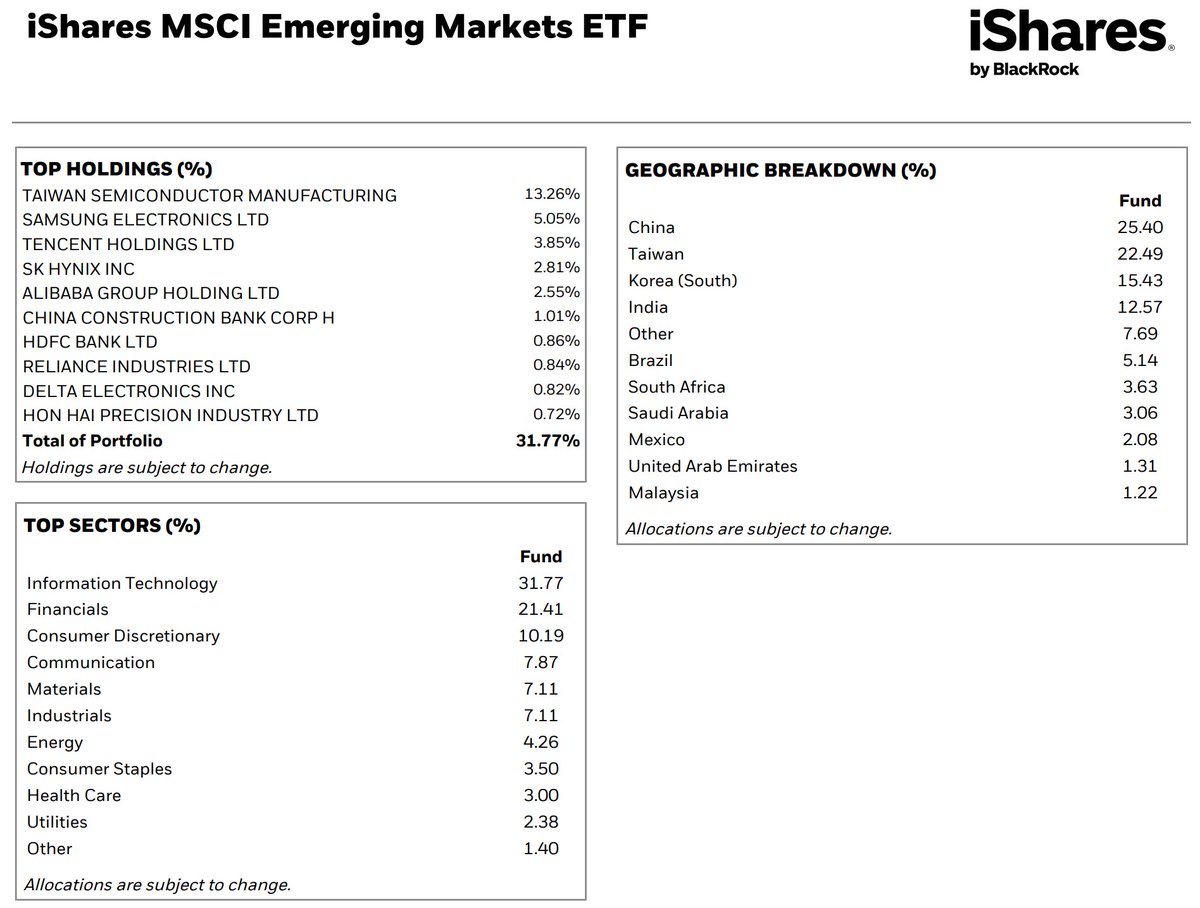

Jun 12

从今年年初开始,新兴市场ETF EEM逐渐大幅跑赢标普500ETF SPY,年初至今EEM涨了约28%,接近SPY的两倍,最近两个月的相对强度创下2008年以来之最。市场上最常见的解释是弱美元,这个归因在韩元身上直接被证伪。美元兑韩元过去12个月升了近12%,6月初一度摸到1561,韩元创2009年金融危机以来最弱。同一时间KOSPI站上8300点。也就是说,韩国资产那部分收益是顶着12%的汇率损耗做出来的,换算成美元之后还能领涨EEM,靠的只能是盈利本身。台币那边同样没有汇率故事,全年在31.2到31.8之间盘整。

真正的主线是AI资本开支的地理分配。美国云厂商每一笔capex落到物料清单上,是先进制程晶圆、HBM、CoWoS封装、自研芯片的ASIC设计服务、机柜级供电散热。对应的供应商是台积电、三星电子、SK海力士、联发科、台达电,全部在台韩两地。AI机柜功耗从十几千瓦走向100千瓦以上,电源架构升级到800V直流,连供电这种传统上没人看的环节,议价权也在向台达电集中。

指数机制把这件事放大了一层。MSCI按市值加权,台积电、三星、海力士涨得越多,三家在指数里的合计权重越大,目前已经到四分之一附近,加上联发科和台达电还要更高。被动资金每流入一块钱,分到AI硬件链上的比例都比一年前高。权重边涨边提升,EEM本身正在变成一个对AI硬件周期敞口不断加大的组合,和标普里七巨头的集中化是同一个机制,只是发生在新兴市场的壳里。

估值端给了这个组合很大的安全边际。新兴市场远期市盈率约12倍,发达市场20倍,折价幅度处于历史极端区间。2025年国际股市跑赢美股1520个基点,是1993年以来的最大差距,而全球配置盘对新兴市场至今仍是低配状态。大摩预计2026年MSCI新兴市场EPS增长40%,盈利端第一次和美股站在同一增速量级上。

上一轮新兴市场对美股的持续跑赢从2003年走到2007年。这一轮到现在十二个月。

3

5

40

11,618

Jun 12

再次感谢 @cursor_ai 送的一万美元 credit,一年有效期。用了快一个月,由于偷懒而且Claude 200刀plan还在有效期,才烧了233刀。接下来准备拿 Fable5 大量跑,这样估计🔥得就很快了。

顺便说,Cursor 的云端 agent 最近进步很明显,并行任务的体验比之前流畅不少。

一个小建议:Canvas 生成的长内容,手动截屏截不全,让 agent 转成图片的过程又比较费劲。如果能加一个原生的 render-to-image 工具让 agent 直接调用,体验会好很多。

btw,这不是广告,cursor没让我发推,我是自愿的。

5

16

8,160

Jun 12

WFE call one month ago.

2

7

2,133

Jun 12

Neocloud是个辛苦生意。高负债,高财务成本,持有一堆迅速贬值的资产,每年账面计入大量折旧。每过几年又得做一轮大规模资本开支,周而复始。这种模式在经济上行期勉强能转得动,一旦遇到下行周期,大概率就是破产清算,一堆债权人排着队,股权全部清零。

短期波段trading可以做,长期持有就算了。

33

9

141

24,889