반도체 만큼은 도슨트처럼 지식 나눔(메모리도슨트를 메도슨으로 줄임) 나머지는 그냥 하고 싶은 대로 떠드는 똥글

Joined April 2020

- Tweets 2,189

- Following 1,093

- Followers 1,247

- Likes 8,885

119 Photos and videos

May 21

미안하지만 이말 동감함

적자사업부 ps 못받고 심지어 퇴출될때

조롱하던 무선사람들 업보라 생각하길

May 21

무선사업부 병신새끼들 내로남불 오지네

지들이 잘나갈 때 수만명이 50퍼 받으면서 1000명밖에 안되는 좆만한 사업부들 성과급 10퍼도 못받을 때 뭐 걱정해준적있음?

꼴좋다 등신새끼들 ㅋㅋㅋ

110

Apr 27

포엣 원금 회수 후 절반만 운영 중

많이 올라 좋긴 한데 엑스에 온통 포엣 얘기밖에 안보이네

나는 포엣이 바닥일때도 누가 지속적으로 얘기했는지 다 기억한다. 사짜들 조심 ㅋ

2

111

Apr 23

이왕이면 1번으로...

3

174

Apr 22

나도 해봐야 겠다.

”呼吸が倍楽になってびっくり”な動きとのこと。

巻き肩や猫背の方は胸の開きに特別感がでる可能性。

背骨の固まりも自覚する動き。

上流(斜角筋群)と下流(大腰筋)の流れが確保していればより最高な動き。

急に動かすのは注意。

98

Apr 22

포트비중 가장 큰 POET♥

급등하니 게시글이 온통 포엣밖에 안보이네

일단 올해 50불 먼저 가자. 후훗

2

90

Apr 21

$POET CFO 인터뷰: 쇼트 리포트는 가짜, 기술은 진짜다!

• 최근 쇼트 리포트? 응, 아무것도 아님. 시장이 주가 상승으로 이미 답해줌

• 현재 현금 4.3억 달러 확보 완료. 이걸로 양산 능력 키우고 인재 뽑아서 빅테크들 신뢰 팍팍 얻는 중 (3C 전략)

• 단순히 모듈 만드는 게 아니라 반도체 방식으로 조립해서 마진율 압도적임

• 핵심은 광원(Light Source) 기술. 마벨(Marvell)이 인수한 Celestial AI에 이미 제품 들어감. 조만간 매출 찍히는 거 눈으로 확인 가능

• 800G를 넘어 1.6T 시대, GPU 간 통신 병목 해결할 유일한 대안은 POET뿐임

#POET #광학반도체 #실리콘포토닉스 #AI반도체 #주식

Apr 21

Video interview on @stocktwits TV with POET CFO Thomas Mika.

youtube.com/watch?v=fe77jfp3…

2

7

283

메도슨 retweeted

Apr 16

$POET

최근 2-3일 간 이슈가 된 포엣 관련 소식.

1. PFIC 세금 이슈와 미국 본사 이전 (이번 공시)

포엣이 캐나다 법인이라 미국 주주들이 세금 폭탄(PFIC 규제)을 맞을까 봐 걱정하는 이슈가 있었음.

회사가 아예 주총 거쳐서 본사를 미국으로 옮길게! 라고 선언해버림.

2025년 기준 회사가 순손실 상태라, 주주들이 서류 신청만 잘하면 당장 내야 할 추가 세금은 0원임.

골칫거리였던 세금 문제를 '미국 법인화'라는 강수로 영구 삭제하려는 호재성 대응임.

stocktitan.net/news/POET/poe…

2. 크레도(CRDO)의 '더스트포토닉스' 인수와 포엣의 호재

최근 미국 통신칩 대장 격인 Credo가 실리콘 포토닉스 기업인 DustPhotonics를 무려 최대 13억 달러에 인수함.

이게 왜 포엣한테 호재?

크레도는 원래 구리 케이블 기반 연결 장치에 강한 회사인데, AI 때문에 데이터 속도가 폭증하니 결국 구리의 한계를 깨닫고 광학으로 갈아타기 위해 엄청난 돈을 쓴 거임.

즉, 포엣이 밀고 있는 광엔진 기술이 앞으로 AI 데이터센터의 유일한 정답이라는 걸 큰 형님이 증명해 준 셈이라고 보임.

광학 기술의 핵심인 '실리콘 포토닉스' 시장이 폭발적으로 커지고 있고, 포엣 역시 AI 서버용 빛의 고속도로를 뚫어주는 기술력을 갖추고 있기 때문에 향후 M&A 타겟이 되거나 대형 고객사를 확보하기 훨씬 유리해진 상황이 아닐까 싶음.

investors.credosemi.com/over…

3. 최근 공매도 리포트가 '별거 아닌' 이유

며칠 전 나온 공매도 리포트 때문에 주가가 흔들리며 불안했겠지만, 시장과 투자자들은 크게 신경 쓰지 않는 분위기임. 이유는 다음과 같음.

리포트 내용이 '아직 매출이 적다. 적자 기업이다' 같은 뻔한 소리뿐임. 이미 주주들이 다 알고 있는 사실이고, R&D 중심에서 이제 막 AI 광엔진 양산으로 넘어가는 과도기 기업에겐 당연한 딴지임.

이미 LITEON이나 Lessengers같은 글로벌 기업들과 800G, 1.6T 광모듈 공동 개발 및 파트너십을 체결하고 실물을 찍어내고 있음.

공매도 세력이 약점으로 잡으려 했던 세금(PFIC) 문제를, 보란 듯이 미국 이전 추진 공시를 띄우며 공매도 세력을 무색하게 만듦.

최근 옵션 시장에서도 풋 베팅보다 콜 베팅 비율이 압도적으로 높고 스마트 머니들은 오히려 기술 상용화를 기대하는 것으로 보임.

kavout.com/market-lens/what-…

요약

미국 본사 이전으로 근본적 해결 중, 주주들 당장 낼 세금 없음.

빛으로 데이터를 쏘는 실리콘 포토닉스가 대세임을 증명,

포엣 기술의 몸값도 폭등할 환경 조성됨.

팩트 없는 흔들기용 찌라시. 실제 굵직한 기업들과 파트너십 맺고 제품 만들고 있어서 흔들릴 이유가 없음.

8

17

153

12,854

Apr 15

POET vs 울프팩 공매도 한판 승부 요약

1. 세금 폭탄(PFIC) 공격?

• 공매도: "캐나다 기업이라 미국 주주들 세금 지옥 확정임. 빨리 팔아라!"

• POET: "응~ 6월에 본사 미국으로 옮겨. 리스크 영구 삭제 ㅅㄱ. 심지어 작년 적자라 당장 낼 세금도 없음."

• 결론: 세무 마감일 노린 전형적인 공포 마케팅. 회사 측 대응으로 이미 상황 종료.

2. 사업 자꾸 바꾼다(피봇)는 주장?

• 공매도: "IoT 했다가 의료 했다가 이젠 AI? 이거 사기 아님?"

• POET: "기술(광 인터포저)은 똑같음. 시장이 커져서 AI로 간 거지. 엔비디아가 게임 하다가 AI 한다고 사기라고 할 기세임."

• 결론: 핵심 엔진은 그대로고 적용 분야만 확장된 것.

3. 매출 꼴랑 230만 불?

• 공매도: "돈도 못 버는 회사가 홍보만 함."

• POET: "반도체 플랫폼 기업이 양산 전엔 원래 이럼. 마벨이 32억 불 주고 산 Celestial AI도 매출 제로였음. 우린 이제 말레이시아 양산 시작해서 2026년 매출 퀀텀 점프함."

• 결론: R&D 단계에서 매출 기업으로 넘어가는 변곡점일 뿐.

4. 마벨(Marvell)과의 관계가 핵심

• 마벨이 인수한 Celestial AI의 광학 엔진이 바로 POET 기술임.

• 마벨이 공식 석상에서 "공동 설계(Co-designed)"라고 언급함.

• 업계 거물인 마벨, 폭스콘, 라이트온이 바보라서 홍보 업체랑 손잡겠음?

한줄 요약

울프팩이 세금 마감일 전날 패닉 셀 유도하려고 쓴 리포트인데, POET가 미국 이전 발표하면서 역풍 부는 중. 기술 실체는 마벨이 보증하고, 양산 시점은 다가오는 중.

3

10

78

7,505

Apr 15

POET, 미국 기업으로의 재탄생을 선언🚀

최근 발표된 세무 관련 공지는 단순한 절차 이상을 의미. 핵심은 미국 본사 이전 결정.

1️⃣ PFIC 이슈 종결: 캐나다 법인으로서 미국 주주들에게 부담이 되었던 복잡한 세금 불이익(PFIC)을 뿌리 뽑겠다는 의지

2️⃣ 미국 자본 유입 가속화: 기관 투자자들의 진입 장벽이던 세무 리스크가 제거되며, 미국 내 제도권 자금 유입이 훨씬 용이해질 전망

3️⃣ 2026년의 자신감: 2026년에는 PFIC 기준을 벗어날 만큼의 매출 성장을 자신

이제 POET은 단순한 기술 기업을 넘어, 미국 시장의 중심에서 AI 광학 반도체 리더로 거듭나려 함. 6월 26일 주총이 그 분수령이 될 듯!!

#POET #광학반도체 #AI인프라 #반도체투자 #CPO #SiliconPhotonics

Apr 15

NEWS: $POET Provides Clarity on its PFIC Status

poet-technologies.com/news/p…

9

299

Apr 14

보릿고개 넘으면 황금들판이 온다..

3

150

메도슨 retweeted

Apr 13

레포트 요약해서 올렸던 아랫 게시글의 시점대비

$SIVE

275% 상승

포쪽이만 가면된다..

30 Oct 2025

💡 POET–Sivers 인사이트 요약 (2025년 10월 기준)

1️⃣ 기업 개요

•Sivers Photonics: 영국 스코틀랜드 글래스고 인근에 본사를 둔 광반도체 전문 기업.

•모회사: 스웨덴의 Sivers Semiconductors AB, 나스닥 스톡홀름 상장사.

•직원 수: 약 80명 (R&D, 웨이퍼 제작, 테스트, 상용화 역할 중심)

•연 매출: 1,340만 달러 (2025년, 포토닉스 부문)

•모회사 매출: 약 11억 9천만 스웨덴 크로나(약 1.18억 달러), 전년 대비 29% 성장

•매출의 80% 이상이 미국 고객으로부터 발생 → AI 광통신 생태계의 미국 중심 축과 긴밀한 연계

⸻

2️⃣ 사업 포지셔닝

•핵심 기술: InP(인듐인광) 기반 레이저 및 첨단 포토닉스 모듈 설계·제조

•주요 공급 분야:

•데이터센터용 광통신(Optical Communication)

•LiDAR

•양자 센싱(Quantum Sensing)

•AI 인프라용 광 모듈

•주요 고객 및 파트너:

•Ayar Labs 등 실리콘 포토닉스 선도 기업

•포춘 100대 테크 기업 및 하이퍼스케일 AI 기업들

•고성능 레이저 기반 커스텀 디자인 및 파운드리 서비스 제공

🚀 즉, Sivers는 AI 데이터센터용 광 모듈 공급망의 핵심 허브로 자리잡고 있으며,

POET Technologies의 광 인터포저(Optical Interposer) 생태계와 높은 기술적 시너지를 형성할 가능성이 높음.

⸻

3️⃣ 전략 방향

•NASDAQ 상장 추진 및 실리콘밸리 신HQ 설립 예정 (영국 제조라인은 유지)

•누적 4,500만 개 레이저 출하, 월 100만 개 단위 생산 역량 보유 → 양산력 검증 완료

•AI·광통신·양자 분야로의 수요 확장세에 적극 대응 중

⸻

📈 종합 인사이트

•POET의 인터포저 Sivers의 InP 레이저 결합은

차세대 AI 광통신 시장에서 “모듈–광원 수직 통합 구조” 완성을 의미함.

•양사는 Ayar Labs, NVIDIA, Hyperscaler 생태계 중심에서

AI 데이터 전송·처리 구조의 핵심 부품 공급망으로 자리잡을 가능성이 높다.

•향후 Sivers의 나스닥 상장은 미국 기관투자자 유입의 기폭제가 될 수 있으며,

이는 **POET의 밸류 체인 전반 재평가(re-rating)**로 이어질 수 있음.

저는 이곳이 유력한 m&a 흡수 합병상장 할 수 있는 길일 수도 있겠단 생각을 하고 있습니다.

* 위 시나리오는 개인적인 생각일 뿐입니다.

7

12

152

26,851

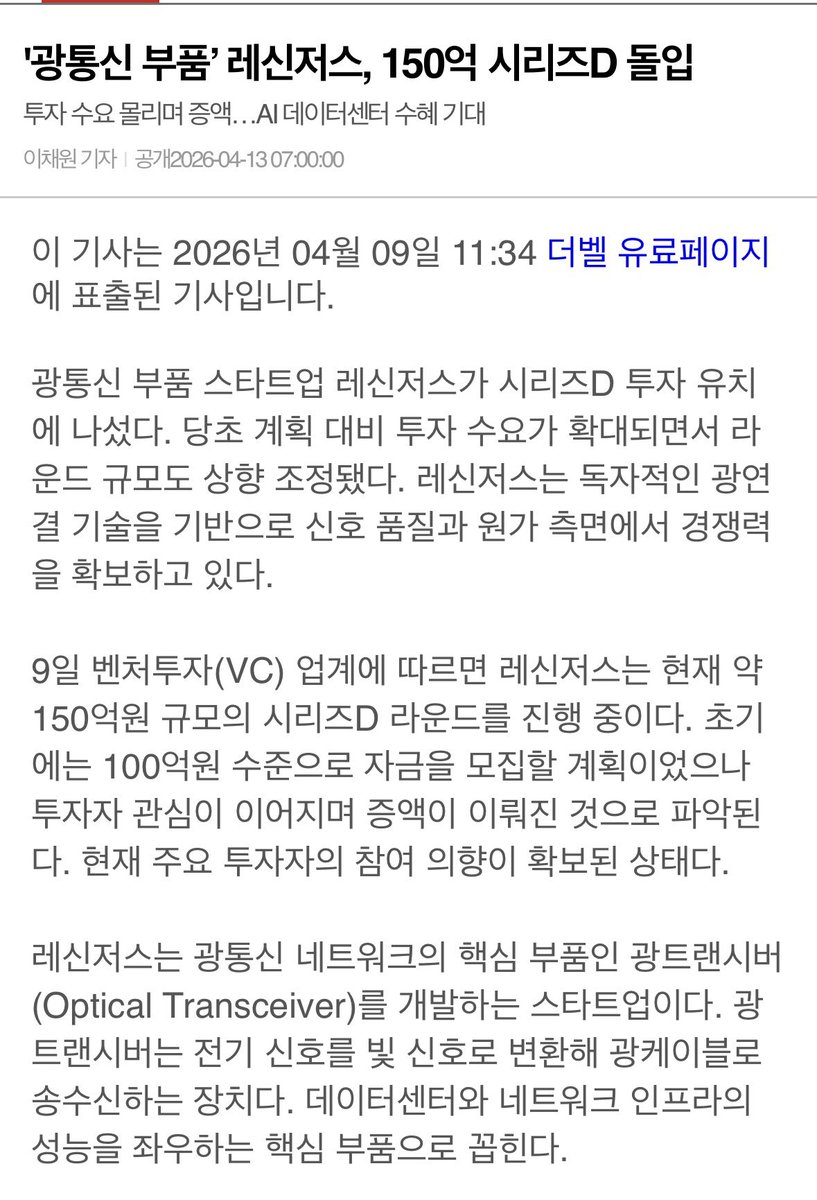

Apr 13

레신저스 투자 방법을 물으니 POET에 투자하라는 제미나이

2. 전략적 파트너십 기업을 통한 간접 투자 (추천)

레신저스와 강력한 기술적 결속 관계에 있는 상장사에 투자하는 방법입니다. 광학 반도체 전문가로서 가장 주목하는 기업은 **POET Technologies(NASDAQ: POET)**입니다.

• 투자 논거: POET는 레신저스와 함께 1.6T 광트랜시버를 공동 개발하고 있습니다. 2026년 2분기에 샘플 출시가 예정되어 있으며, POET의 '오픈 광 인터포저(Optical Interposer)' 기술과 레신저스의 '직접 광 배선(DOW)' 기술은 샴쌍둥이처럼 결합되어 있습니다.

• 장점: 미국 나스닥 상장사로 실시간 거래가 가능하며, 레신저스의 기술적 성과가 POET의 주가에 직접적인 모멘텀으로 작용합니다.

3

354

Apr 13

하이닉스 성과급 소식이 고생많으신 의사분들께도 들썩이는 걸 보니 확실히 격세지감. 공대 인기가 높아지는 건 바람직하지만, 반도체는 본래 사이클의 미학 아닌가

AI 시대는 다를 거라 해도 영원한 상방은 없다. 모두가 환호할 때가 사실은 사이클의 정점을 고민해야 할 시점. 지금의 달콤함이 언제까지 갈지 냉정하게 지켜볼 때다

물론 개인적으론 오래 지속되면 좋겠지만 :)

Apr 13

요즘 전공의들 사이에서도

하이닉스 성과급 얘기가 핫하다

물론 남들이 봤을 때 전공의들도 월급을 많이 받는다

얘기할 수 있겠지만

우리 병원은 성과급이라는 개념이 없고 그냥 계약금에 적힌 월급을 그대로 받는 느낌이다

(추가로 나오는 당직비는 매우 적다..)

하이닉스 다니는 나이 비슷한 또래들과는

이미 추월할 수 없는 격차가 생겨버렸다

내 나이가 30살에 지금까지 모은 돈이 브로드하게

1~2억 수준이다

(부모님께 선물 드린 것 외에는 과소비한적 없음

투자는 24년 말에 시작ㅎㅎ..)

졸국하고 나서 군의관 or 공보의 3년 정도 갔다 와야하기에

HBM 을 필두로 하이닉스의 우상향을 그릴 가능성이 높다는 점에서, 제대하고 나면 그들과의 격차가 훨씬 벌어져 있을 것이라 생각한다

나는 하이닉스가 잘 번다는걸 비꼬거나

의사들 돈 잘 못 벌어요 징징거리는게 아니다

그냥 내 입장에서 현실을 얘기하는 것 뿐이다

이제 결혼도 생각해야 하고

여자친구와 내 근무지를 고려해서

서울 또는 접근성 좋은 경기도쪽에서 살고 싶은데

가뜩이나 서울 부동산 공급 << 수요 시장에

성과급 대거 풀리면서 그 돈이 그대로

서울 부동산 시장으로 들어갈거라 생각하니 아찔하다

내가 이 상황에서 할 수 있는 선택지는 딱 하나다

리스크가 있더라도 몇 배는 먹을 수 있는 주식에 투자하는 것

그거 아니면 답이 안보인다😅

설령 삼성전자, 하이닉스 주식에 투자해서

올해 2배 먹을 수 있다고 해도 성에 안 찬다..아니 못 찬다

내년에 전문의 시험 봐야하는데

투자 공부를 더 열심히 하게 생겼다ㅋㅋ;

1

176

Apr 11

Savoring the elegance of Saint-Julien last night. 🍷

La Croix Ducru-Beaucaillou 2018 — The perfect balance of structure and finesse.

2

71