Investisseur hasardeux, mélange des genres et parfois chanceux/Micro-Small Caps et Mega Trends/Amateur d’avis éclairés

Joined March 2021

- Tweets 3,133

- Following 178

- Followers 458

- Likes 1,740

348 Photos and videos

Métos retweeted

Apr 27

Part 135 of trying to renovate my garden using a ChatGPT design 🤖

50

81

1,351

130,856

Métos retweeted

Mar 14

Nathalie ne suit pas Cap Hornier, la seule chaine d'histoire navale francophone.

Sinon, elle saurait que le rôle d'une Marine est -entre autres - de protéger les flux commerciaux et les approvisionnements vitaux.

Ne faites pas comme Nathalie, suivez youtube.com/@Cap-hornier

Mar 14

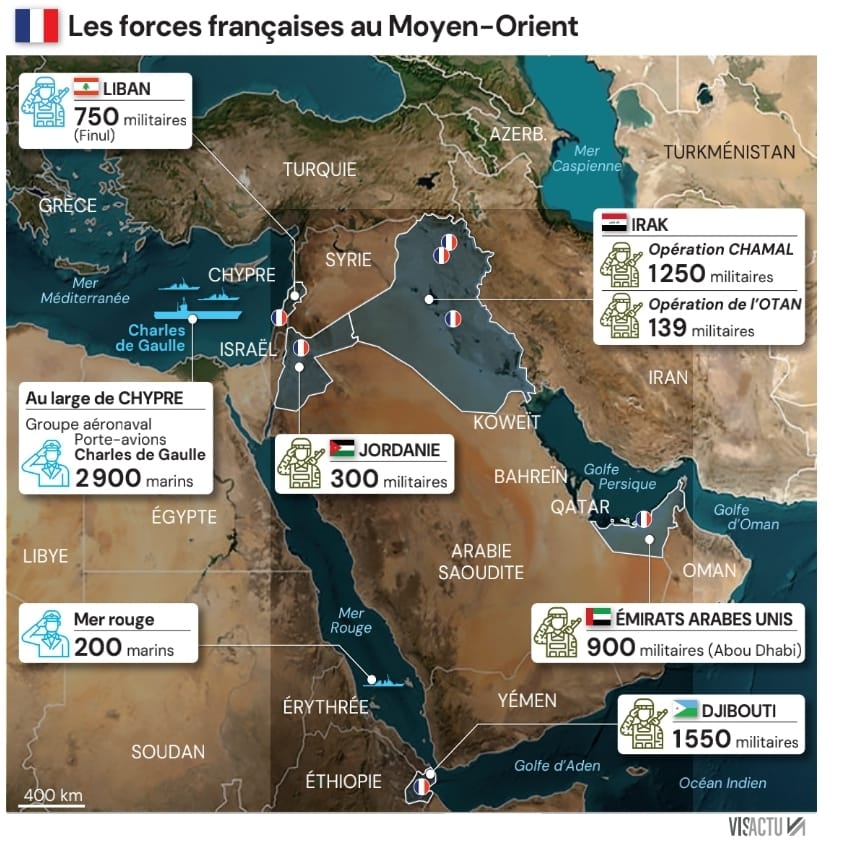

Paraît que l’armée sert à la défense du territoire national.

Alors à quoi servent ces troupes d’occupation autour des puits de pétrole, à des milliers de km d’ici ?

À défendre la souveraineté des peuples du Moyen-Orient ?

En temps de guerre, la vérité est tjrs la 1ère victime !

52

363

2,667

104,789

Métos retweeted

On ne le dira jamais assez : cessez de confier votre argent à des tiers, cessez d’enrichir des intermédiaires. Lisez “Mais où sont passés les yachts des clients?”. Lisant la lett annuelle d’un FPCI : performance en 10 ans (17% ce qui est déjà rare), montant des frais cumulés 29%.

2

2

8

1,005

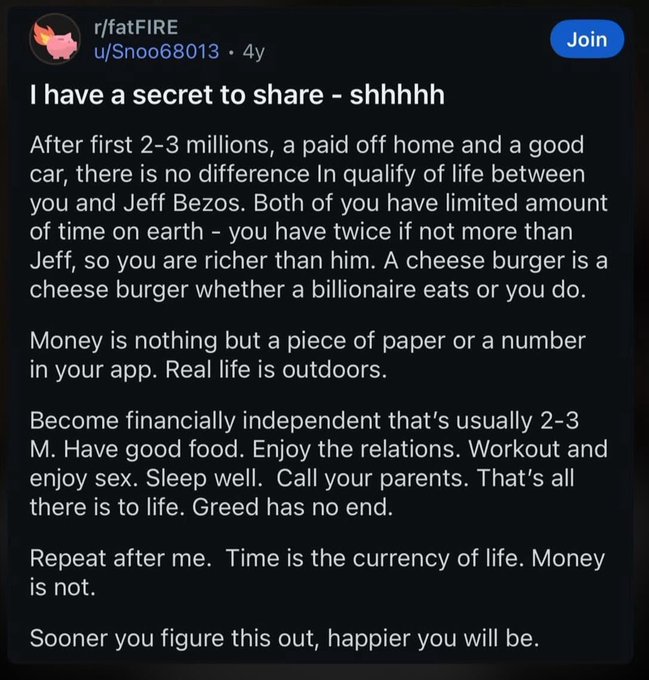

Feb 9

Ceux qui ne sont pas abonnés devraient le faire. C'est toujours aussi bon.

#10K

La newsletter 10k€ de février est sortie !!😃

Lien : open.substack.com/pub/10ke/p…

4

219

Métos retweeted

Jan 18

FAIRE MOINS !

Depuis des mois, nous assistons à un débat caricatural à l’extrême, mais en réalité pas si éloigné de l’état d’esprit qui anime nos politiques budgétaires depuis des décennies. Des politiques qui, année après année, tournent en rond autour de la même logique : toujours plus.

D’ailleurs, lors des séquences budgétaires, un ministre est trop souvent jugé non pas sur ses résultats, mais sur l’augmentation de son budget.

Si la politique du « toujours plus » était la garantie du succès, alors la France serait aujourd’hui un paradis terrestre et un modèle copié à travers le monde. Chacun aura compris que nous n’en sommes pas là.

La réalité est brutale : à force d’ajouter, nous avons construit un système lourd, complexe, parfois illisible, qui freine l’action, décourage l’initiative et affaiblit notre compétitivité. Le débat budgétaire ne pose presque jamais la seule question qui vaille : l’efficience réelle de la dépense publique.

Il est temps d’assumer une idée simple, mais exigeante : faire moins.

Moins de dépenses publiques.

Moins de lois.

Moins de normes.

Moins de taxes et d’impôts.

Moins de charges.

Moins de paperasse.

Moins de strates administratives.

Moins de suspicion et de contrôles inutiles.

Moins de structures.

Moins de complexité et de bureaucratie…

Faire moins, ce n’est pas reculer.

Ce n’est ni affaiblir l’État, ni renoncer à nos services publics, ni abandonner nos valeurs.

Faire moins, c’est choisir la lucidité plutôt que l’empilement, l’efficacité plutôt que la complexité. La confiance plutôt que la défiance.

La France est l’un des pays où l’on légifère le plus. À chaque crise, un nouveau texte. À chaque problème, une nouvelle règle. Cette inflation normative est devenue un handicap économique majeur. Elle crée de l’insécurité juridique, rallonge les délais et pénalise directement nos entreprises.

La bonne loi n’est pas celle qui s’ajoute. C’est celle qui simplifie, qui clarifie, qui stabilise.

Un fleuron industriel français qui a récemment construit une usine dans ma région me le disait très simplement : cinq ans sont nécessaires pour bâtir une usine en France quand deux ans suffisent en Italie.

Faire moins, c’est aussi simplifier l’organisation publique. Trop de structures, trop de niveaux de décision, trop de doublons aboutissent à des décisions plus lentes, plus coûteuses et moins lisibles. Simplifier, c’est rendre la décision plus rapide et plus proche du terrain.

La compétitivité n’est pas un gros mot. Elle conditionne l’emploi, l’investissement et la création de richesse. Faire moins, c’est assumer la nécessité de moins de taxes, moins d’impôts, moins de charges, non par idéologie, mais par réalisme économique. Une économie compétitive est la seule capable de financer durablement notre modèle social.

Faire moins, c’est enfin faire mieux. Dans ma région, nous avons réformé il y a trois ans les dispositifs de formation des demandeurs d’emploi. En simplifiant, en concentrant les moyens et en évaluant sans tabou, nous avons obtenu 20 points supplémentaires de retour à l’emploi. Preuve que dépenser mieux produit plus de résultats que dépenser plus.

Je ne plaide pas pour un État absent.

Je plaide pour un État recentré, efficace, stratège.

111

351

1,154

36,664

Métos retweeted

Jan 10

La fin du mythe du buy and hold.

Jan 10

What if Warren Buffett would have bought ten stocks in the 1950’s, held onto them, and they all turned out to be monster winners? Like Moses coming down from the mountain with ten stocks carved in stone tablets. Isn’t this what we really want our stock picking heroes to look like? A few decisions. 10 for 10. All winners. Perfection.

His results were still spectacular. It just took some portfolio turnover.

In 1988, Warren Buffett famously said, “Our favorite holding period is forever.” Some people took the statement literally, meaning every stock he buys will be held forever. Most of us that are true students of stock picking knew what he meant. His intention is to find stocks he can hold forever, but reality is much different.

He finally got sick of people misrepresenting what he said, and in 2016 responded,

“Sometimes the comments of shareholders or media imply that we will own certain stocks “forever.” It is true that we own some stocks that I have no intention of selling for as far as the eye can see (and we’re talking 20/20 vision). But we have made no commitment that Berkshire will hold any of its marketable securities forever.”

Intentions are important in life and in stocks. Here is the difference between trading and investing:

Investing - your intention with every purchase is to hold.

Trading - your intention with every purchase is to sell.

Over the past 50 years Buffett has owned hundreds of stocks in Berkshire’s public stock portfolio. He sold most of them very quickly. In fact, of the 230 stocks he owned between 1980 and 2010, 60% were sold in less than a year. He’s owned many for a few years. He’s owned <5% for 15 years.

His intentions were to hold forever, but the business or macro situation changed so he sold. He still made money on many of them.

This proves what we know to be true but don’t like to admit.

All stocks have a different shelf life.

microcapclub.com/shelf-life/

2

6

1,607

Métos retweeted

27 Dec 2025

Beaucoup de bêtises partagées sur l’USB-C en Europe depuis hier. Plusieurs rappels importants :

- l’USB-C est un connecteur, pas une norme. On peut faire de l’USB 2.0, de l’USB4, du MiniDisplay ou du Thunderbolt en USB-C.

- l’Europe ne force pas l’USB-C, mais un connecteur universel. Si le consortium en charge de l’USB décide de faire de l’USB-D rond un jour, alors la Commission européenne prendra acte et entamera une transition (j’avais interviewé un député là-dessus en 2017).

- l’USB-C n’est obligatoire que sur les produits qui se rechargent avec un fil. Si une marque veut créer un produit ultra-fin sans chargeur physique, elle peut faire du sans-fil total.

- Les marques peuvent proposer deux câbles si elles le souhaitent, tant qu’un des deux est USB-C. Exemple : les ordinateurs qui supportent USB-C et propriétaire, parfois avec plus de puissance sur le propriétaire (indispensable sur le gaming).

On peut critiquer l’Europe et son côté frein à l’innovation, je suis le premier à le faire, notamment sur le DMA ou l’AI Act que je pense être des aberrations à bien des niveaux. Mais critiquer pour critiquer, ce n’est pas constructif. Sauf preuve du contraire : tout le monde est content d’avoir un iPhone en USB-C. Et mêmes les marques ne s’en plaignent plus.

La réglementation n’est pas parfaite, car elle ne force pas de l’USB rapide partout par exemple (et laisse des marques chinoises avoir des standards de recharge propriétaire). Ou elle n’est pas assez clair sur les chargeurs vendus avec les produits.

Mais dire que forcer l’USB-C va ralentir l’innovation, c’est une mauvaise foi totale.

26 Dec 2025

One port, one cable, one Europe.

This holiday, unwrap the power of one: USB-C for all.

Yes, not just phones, tablets, and laptops. In three years, every charger will be under the same tree.

Because less waste, smarter choices, mean more for everyone, all year long.

link.europa.eu/QDMFTh

ALT An outlined drawing features an open gift box containing a blue wall charger patterned with the EU-flag themed label and a USB-C cable. The visual includes outlines of Christmas tree branches, yellow star ornaments, and red ball ornaments, along with other gift outlines below, and a small EU flag graphic in the top right corner.

118

235

1,747

283,945

Métos retweeted

18 Dec 2025

Marine Tondelier, candidate à la présidentielle, vient de dire sur LCI que les retraites coûtent 300 milliards par an pour seulement 6 milliards de déficit.

On est à 420 milliards de pensions en 2025. 269 de cotisation en 2024.

Ne laissons plus passer ces mensonges.

58

834

4,531

152,204

Métos retweeted

18 Dec 2025

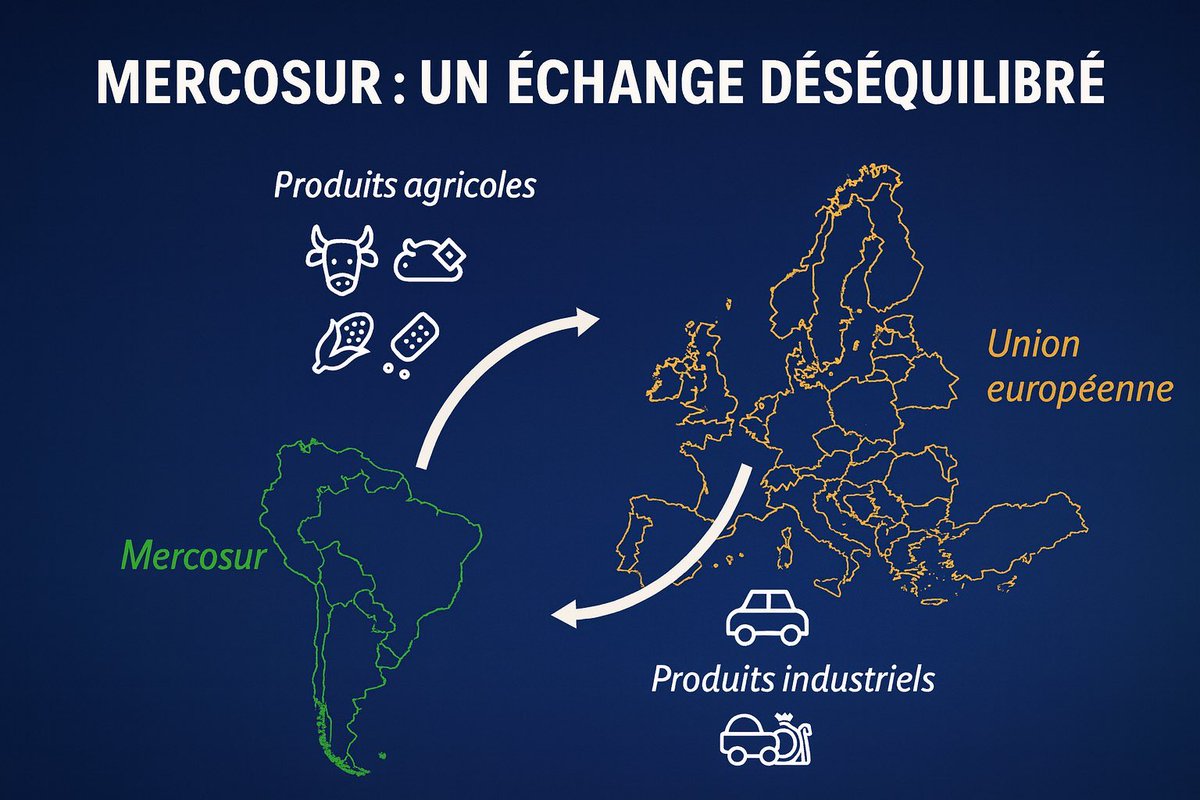

🌍 Accord UE–Mercosur : la décision finale n’est pas idéologique, elle est structurelle

Le débat sur le Mercosur est souvent caricaturé en « pour ou contre le libre-échange ».

En réalité, la décision dépend d’intérêts économiques très différents selon les États membres et d’un jeu de coalitions.

🇩🇪 Allemagne: moteur de l’accord

•1ʳᵉ économie européenne

•Exportations : ~1 600 Md€/an, ≈ 80 % industrielles

•Gains attendus : automobile, machines, chimie

•Agriculture peu centrale dans l’économie et l’arbitrage politique

➜ Le Mercosur est vu comme un outil industriel et géo-économique.

🇫🇷 France — opposition structurelle

•Exportations : ~600 Md€/an

•Industrie manufacturière déficitaire

•Agriculture et agroalimentaire : ~85–90 Md€ d’exports, secteur excédentaire clé

•Forte dépendance à la PAC (~9–9,5 Md€/an)

➜ Pour la France, affaiblir l’agriculture sans gains industriels équivalents revient à fragiliser l’un de ses derniers piliers commerciaux.

🇮🇹 Italie & 🇪🇸 Espagne — pays pivots

•Importants secteurs agricoles sensibles

•Intérêts industriels ou commerciaux réels mais partiels

•Exposition forte à la concurrence du Mercosur sur plusieurs filières

➜ Elles ne décident pas seules,

mais elles décident si la France est isolée ou non.

Autres pays clés

•🇮🇪 Irlande : très exposée sur l’élevage bovin

•🇦🇹 Autriche & 🇧🇪 Belgique (Wallonie) : fortes réticences agricoles et environnementales

•🇳🇱 Pays-Bas & 🇸🇪🇩🇰 Nordiques : clairement pro-accords (économies ouvertes, peu d’agriculture sensible)

•🇵🇱 Pologne : bénéficiaire net de la PAC, position conditionnelle

🔑 Le vrai nœud de la décision

•La ratification dépend d’une majorité qualifiée

•Ce sont donc les coalitions, pas les positions isolées, qui comptent

👉 Un bloc composé de

France Italie Espagne Irlande Autriche rend l’accord politiquement très coûteux, voire bloquable.

📌 Conclusion

Le Mercosur crée des gains globaux, mais très inégalement répartis :

•pays industriels et logistiques : gagnants

•pays à agriculture structurante : perdants ou fragilisés

Le débat réel n’est donc pas :

« pour ou contre le libre-échange »

👉 mais :

qui gagne, qui perd — et qui compense les perdants.

Sans mécanisme crédible de compensation, l’agriculture européenne devient la variable d’ajustement du commerce international.

6

20

58

4,881

Métos retweeted

14 Dec 2025

Retirement hits different in 2025

109

1,425

12,811

238,503

8 Dec 2025

Abonnez-vous !! 🫵

1

2

384

Métos retweeted

5 Dec 2025

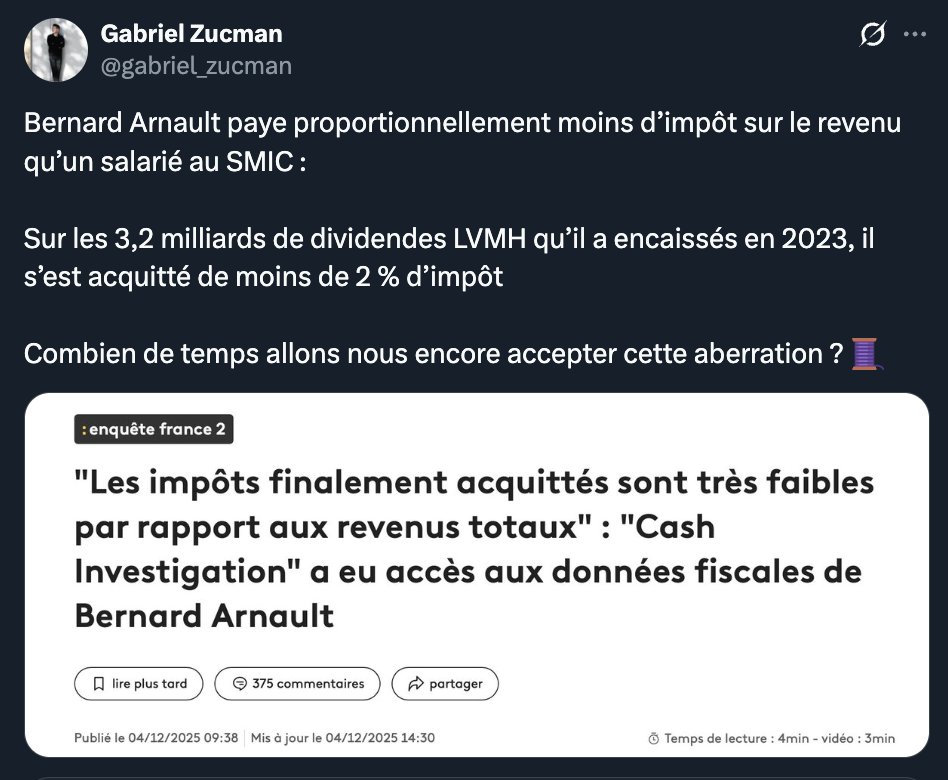

Sinon dans la vraie vie :

- Arnault n'a pas encaissé 3,2Md de div

- Sa holding a encaissé 3,2Md de div, prétaxés de 2,3Md d'IS et post-taxés de 40M€ de RMF

- Un salarié au SMIC ne paie pas d'IRPP 🙄

Combien de temps allons nous encore accepter ce mytho malhonnête de Zucman ? 🤥

141

740

3,235

89,219

Métos retweeted

4 Dec 2025

80

1,783

4,796

85,466

1 Dec 2025

On notera la différence des PER n 1 toujours en faveur des cotations US.

Je sais qu'on ne peut pas prendre en compte uniquement ce facteur mais cela en dit long sur la différence de valorisation acceptée par ces deux marchés.

1 Dec 2025

🟣 Ces géants français… et leurs “jumeaux” américains qu’on oublie trop souvent

Les investisseurs français connaissent leurs champions nationaux par cœur.

Mais leurs équivalents américains, parfois tout aussi dominants… restent souvent dans l’ombre de ce côté de l’Atlantique.

Plutôt que de ressortir les évidents Carrefour / Walmart, Safran / GE Aerospace, Airbus / Boeing ou Capgemini / Accenture, on va regarder des duos un peu moins évidents, où l’Américain est parfois très gros… mais beaucoup plus méconnu en Europe.

Mais allons plus loin : zonebourse.com/actualite-bou…

- Accédez aux outils pros de Zonebourse : Screener, listes, analyses... tout est ici : aff.zonebourse.com/c?o=21559…

120

Métos retweeted

24 Nov 2025

🗣️Ça fait 40 ans que nos entreprises encaissent des politiques "anti-compétitivité" sans rien dire.

Mais ce temps-là est fini. Nos entreprises doivent se rebeller, et c’est ce qu’elles commencent à faire. Les emplois, les salaires, la compétitivité, le modèle social… Ce sont elles et leurs 21 millions de salariés qui les financent massivement, et personne d’autre. Le monde économique doit peser beaucoup plus fortement sur le débat public.

🔗lexpress.fr/politique/cest-u…

201

725

2,497

77,505

Métos retweeted

17 Nov 2025

Rappel aux socialistes qui défendent F. Mitterrand, ces derniers jours, pour répondre à @J_Bardella.

🇫🇷 De Gaulle à Peyrefitte : « Mitterrand est une arsouille. »

« À la fin du Conseil du 24 novembre 1965, Frey demande au Général de Gaulle : « Vous ne voulez pas attaquer vos adversaires. Mais nous ? Votre seul adversaire qui compte, c'est Mitterrand. Pourquoi ne permettriez-vous pas que sortent quelques bonnes vérités cachées ? »

Il extrait d'un dossier une photo de Mitterrand, arborant la francisque et serrant respectueusement la main du maréchal Pétain.

« Et quel est celui qui le soutient le plus activement dans l'ombre ? Bousquet ! On pourrait en dire, sur lui ! Et pourquoi ne pas exploiter l'affaire de l'Observatoire ? Elle est déshonorante. Il a simulé un attentat contre lui-même et tenté de tromper la justice, la police et le peuple. Il suffit de reprendre le rapport du Sénat, qui a entraîné la levée massive de son immunité. Tout est public, mais tout est oublié, ou occulté. Et nous avons bien d'autres pièces au dossier. On peut le pulvériser. » Le Général a écouté en silence.

GdG : « Vous ne m'apprenez rien. Mitterrand et Bousquet, ce sont les fantômes qui reviennent : le fantôme de l'anti-gaullisme issu du plus profond de la collaboration. Que Mitterrand soit un arriviste et un impudent, je ne vous ai pas attendu pour le penser. Mitterrand est une arsouille. »

Après un temps, le Général secoue la tête et laisse tomber comme un couperet : « Non, je ne ferai pas la politique des boules puantes. »

On devine l'état d'esprit d'Alain de Boissieu, quand il démissionna pour n'avoir pas à élever François Mitterrand à la dignité de grand-croix de la Légion d'honneur : il avait dû entendre, dix fois plutôt qu'une, des propos analogues tenus par le général de Gaulle devant ses enfants et ses petits-enfants. »

Alain Peyrefitte, C'était de Gaulle, tome 2.

28

314

884

42,215

14 Nov 2025

L'IDI publie un ANR en hausse très modeste de 2.14% depuis le 01/25. De bonnes prises de participation. Fonds propres consolidés de 698 Meur, 178 Meur de capacités d'investissement. Le cours revient vers une décote légèrement inférieure à 25%. 1/2

1

1

106

14 Nov 2025

Cette décote a décru ces dernières années passant de 45% à 16% en 2024 pour revenir sur 25% actuellement. La décote historique par rapport à l'ANR se situe plus aux alentours des 30%.

1

74

Métos retweeted

10 Nov 2025

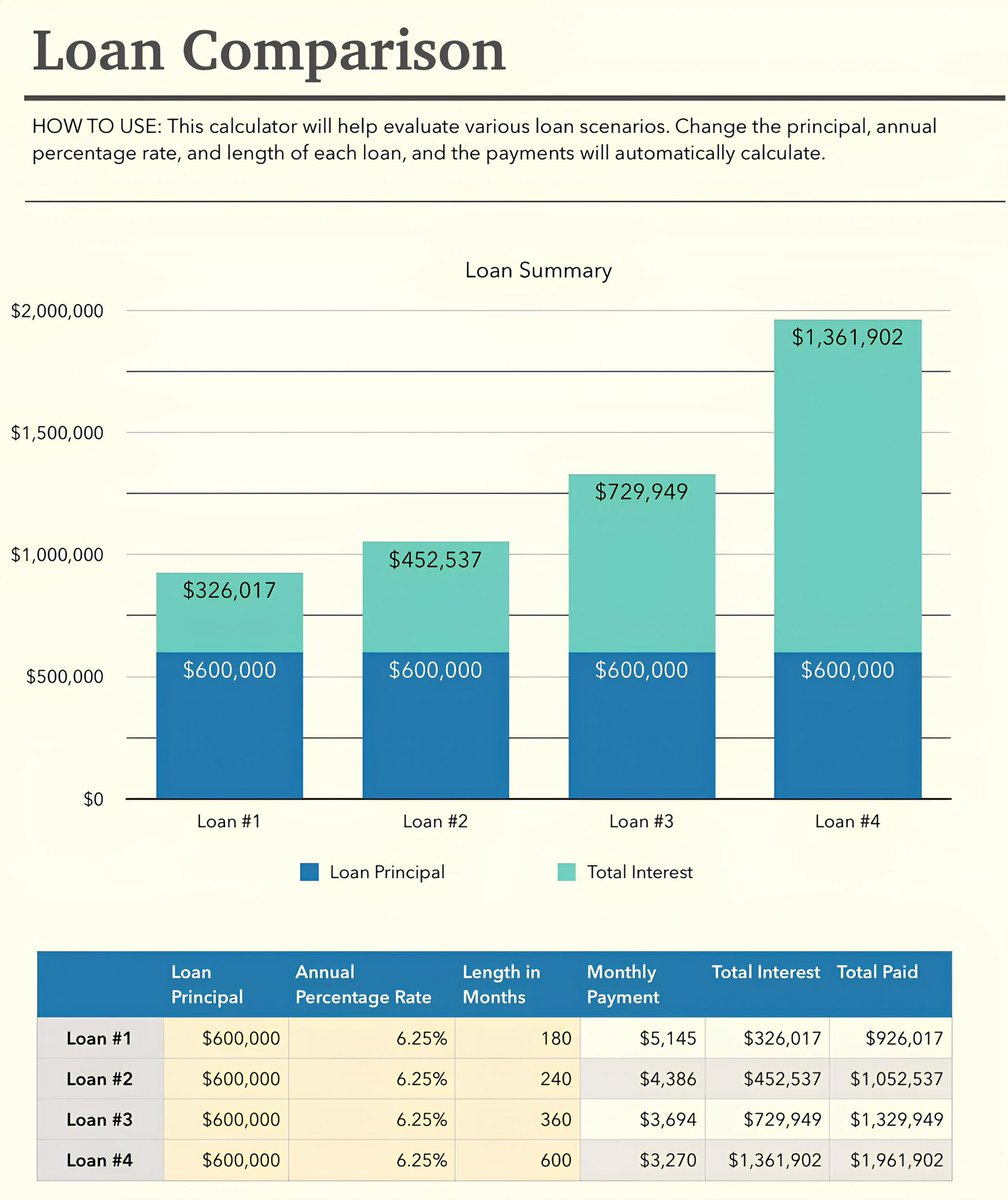

🚨 Je ne pensais pas voir cela aussi tôt, mais les prêts immobiliers sur 50 ans arrivent aux États-Unis. Alors, c’est le genre d’annonce qui fait briller les yeux au premier regard. Sur le papier, ça semble superbe : des mensualités plus légères, plus de ménages solvables, un marché qui repart. Mais en réalité, c’est surtout un aveu de faiblesse.

🤦♂️ Quand un pays en arrive à allonger la durée de ses prêts à ce point, c’est qu’il n’arrive plus à rendre le logement abordable autrement. C’est un pansement macroéconomique sur une plaie beaucoup plus profonde : les prix montent plus vite que les revenus, et la seule façon de maintenir le rêve de propriété, c’est d’allonger la dette jusqu’à l’absurde.

💸 Un prêt sur 50 ans, c’est une vie entière. Tu paies moins chaque mois, mais tu paies bien plus longtemps. Et sur la durée, tu finis par rembourser deux fois ton bien. C’est la victoire des apparences : tu deviens propriétaire sur le papier, mais esclave de ton crédit dans la réalité. Si tu veux revendre après 15 ou 20 ans, tu réalises souvent que tu as remboursé peu de capital. Tu restes coincé dans ton prêt, dépendant d’un marché immobilier qui n’a plus de lien avec ton revenu.

🤷♂️ Et pour le système financier, ce n’est pas neutre non plus. Les États-Unis titrisent déjà leurs prêts immobiliers via Fannie Mae et Freddie Mac via des MBS, mais rallonger la durée à 50 ans, c’est changer la nature même du risque. Ces titres deviennent beaucoup plus sensibles aux taux, plus volatils, et donc plus risqués pour les investisseurs. En clair, on déplace le risque dans le temps : ce n’est pas une crise immédiate, mais une bombe à retardement. Souvenez-vous de ce qui nous a conduits à la crise des subprimes.

⚠️ Parce qu’un prêt sur 50 ans, c’est un titre ultra sensible aux taux, une duration monstrueuse. Si les taux remontent, la valeur de ces obligations s’effondre. Et si, en parallèle, les prix de l’immobilier corrigent, tu te retrouves avec un marché figé, illiquide, et des portefeuilles bourrés de pertes latentes.

📈 Trump compte évidemment sur une relance massive de l’offre pour compenser. Sur le papier, c’est la bonne stratégie : si l’offre augmente, les prix peuvent se stabiliser. Mais le timing est le vrai problème. En théorie, relancer l’offre prend des années, alors que l’effet des prêts à 50 ans sur la demande est instantané. Les ménages se ruent sur le marché, les promoteurs augmentent les prix, et le cercle s’auto-entretient. Résultat : la bulle se gonfle avant même que les premières briques ne soient posées.

🏠 Dans le meilleur des cas, la relance de l’offre serait rapide et coordonnée. Si le gouvernement cède des terrains publics à prix symbolique, subventionne la construction et simplifie les normes, alors oui, ça peut fonctionner. Un “New Deal du logement” version 2025, capable de remettre le marché sur ses rails. C’est une stratégie qui peut réellement produire un choc d’offre. Mais il faut une gouvernance irréprochable, un contrôle strict des coûts et un pilotage centralisé. Sans ça, les subventions nourrissent surtout la spéculation et les marges des grands acteurs.

🤔 En réalité, cette mesure n’est pas une solution, mais un signal. Elle dit tout haut ce que le système n’assume plus : que le logement est devenu trop cher pour être financé normalement. C’est une fuite en avant, une manière de repousser la douleur au lieu de traiter la cause. Trump va sans doute accompagner cette mesure d’une politique de construction ambitieuse, mais il y aura un décalage. Et entre-temps, les prix auront le temps de repartir, les ménages de s’endetter davantage, et les investisseurs d’empiler des produits toujours plus longs et risqués.

Le prêt hypothécaire à 30 ans instauré sous Roosevelt est né de la Grande Dépression, afin de reconstruire une économie réelle. Sous Trump, les prêts hypothécaires sur 50 ans ne sont pas une question d'accessibilité financière, il s'agit de la survie du modèle américain.

33

79

338

68,061