Joined March 2009

- Tweets 137

- Following 165

- Followers 82

- Likes 11

35 Photos and videos

Pinned Tweet

May 1

很多人觉得AI很重要,但不知道怎么参与。

我在用一种方式参与: 用AI,投资AI算力产业链。

20年前,我考过CCIE,那是互联网基建的黄金时代。

今天,我持有$NVDA,因为我看到了同样的周期在重演:

CISCO → NVDA

路由器 → GPU

互联网基建 → AI算力基建

每一个时代的财富,本质上都属于"卖铲子的人"。

我刚发布了一篇长文,完整写了: 为什么一个做了20年IT教育的人,开始投资美股AI算力产业链,以及这套方法是怎么建立的。

不一定都对,但一定都是真实的。

如果你也在看AI和美股,这里是一条从0到1、可验证的路径。 完整文章链接见评论区👇

#AI投资 #美股 #AI算力

2

447

但市场,比你想得聪明得多。

第一记冷水:上游,早就涨过了

你以为「模块涨太多了,去埋伏还没涨的上游」?

打开数据——更上游的激光器芯片公司源杰科技,一年涨了约 14 倍,比中际旭创还猛,一季度净利润更是同比涨了十倍以上。市场早就把「价值往上游迁」这个故事 price in 了。所谓"还没涨的避风港",根本不存在。

31

中美都需要光 我补充一下

第一、中国不是需要光 是非常需要光 如你所说 华为“韬定律” 最重要的就是光。美国英伟达要光,解决的是“怎么更好”,中国需要光,是“没有你我怎么办”?

第二、中美在光产业链是互补的,中国的光模块,集成,正好也是美国 AI 产业链光链的一个不可缺少的环节 这点集成制造在中国有优势,而中国发展光,尤其是光芯片,DSP 这些,又离不开美国的上游支撑,双方携手共赢。

中际旭创 新易盛 天孚通信 是少数中国直接参与全球 AI 产业链的公司,所以也获得了最大的增长和溢价,共赢。

独立于美国的中国 AI 自主产业链,短期内势能比不上参与全球市场的机会大,但也是我们实现自主可靠的关键一环,必须长期投入建设。

投资和趋势,一起讨论。 $LITE $COHR $MRVL

48

Jun 12

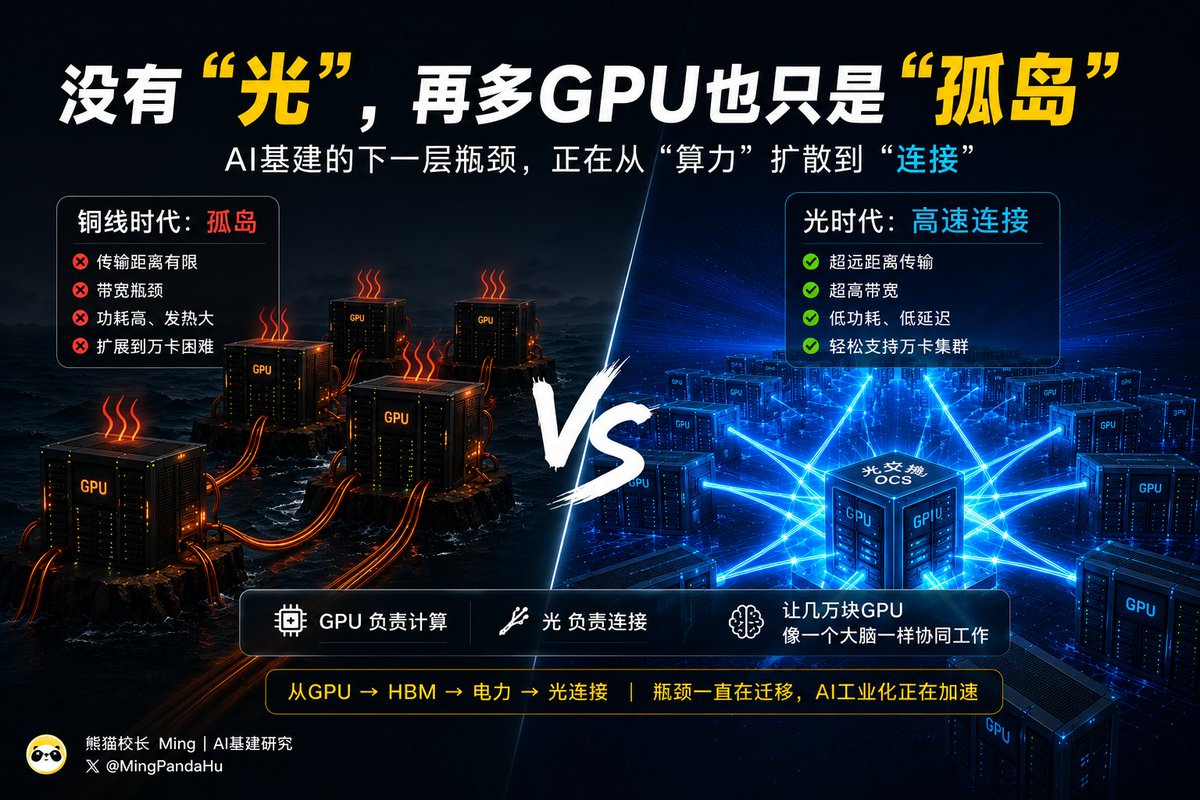

铜传信号躲不掉一条物理规律:速度越快,它能跑的距离越短。

31

Jun 11

第二层,芯片间——GPU 和 GPU 之间。

同一台服务器里,几颗、几十颗 GPU 要互相交换数据。这一层靠的是高速互联(比如英伟达的 NVLink)。距离一拉远,带宽就开始变得金贵。

34

Jun 11

它其实是四层,按"数据要传多远"一层层往外扩。距离越远,带宽越稀缺,也越贵。

第一层,芯片内——最短的距离,最高的带宽。

数据在一颗 GPU 内部流动,从计算单元到它自己的内存。这一层的带宽,主要靠 HBM 提供——就是上一篇说的,让 GPU 吃得饱的那条超宽传送带。这是带宽最充裕的一层,因为距离最短。

24

Jun 10

很多人说:存储见顶了。

但我研究后发现——

存储,根本不是一个东西。

AI时代的存储分四层,每一层的供需逻辑完全不同。

第一层:HBM(GPU的操作台)直接贴在GPU芯片旁边,速度最快,价格最贵。 SK Hynix几乎垄断,三星和美光在追。 现在的状态:严重短缺,AI GPU把产能全锁死了。

第二层:DDR5(服务器的备餐区)GPU处理数据前,先在这里暂存。

$MU美光最强,SK Hynix和三星在竞争。 现在的状态:供需缺口在扩大,价格继续上行。

第三层:NAND(AI的长期记忆)真正存东西的地方,容量大。 三星、SK Group、Kioxia、美光、SNDK 在竞争。 现在的状态:分化了。消费端走弱,但AI数据中心这一端还在涨。

第四层:企业SSD(NAND在AI时代最重要的落地形态)AI数据中心的大仓库,NAND需求里增速最快的一块。 Kioxia已公开表示2026年全年NAND产能已售罄。 现在的状态:AI推理需求持续锁定供给,供不应求。

为什么有人喊见顶,有人说还有机会?

因为一件事正在发生:主要存储厂商正把有限的晶圆产能,从消费电子转向AI数据中心。

这带来了两种涨价:

AI端——需求太强,抢不到,真短缺。 消费端——供给被抽走,被动涨价,但不代表需求在复苏。

一旦AI端需求放缓,厂商把产能转回来,消费端价格可能迅速回落。

说存储见顶的人,看到的是消费端。 说存储还有机会的人,看到的是AI端。

两个人都没有说错,只是在说不同的东西。

这也是为什么我研究存储,不只是看 $SNDK一家公司,

而是要搞清楚:这四层里,哪一层的供需最确定,哪家公司在哪一层的位置最好。

研究还在继续。

你关注的存储公司,主要在哪一层?评论区聊聊。

实盘观察,不是投资建议。

1

159

Jun 9

302

Jun 9

328