Joined September 2010

- Tweets 3,803

- Following 463

- Followers 2,524

- Likes 2,441

181 Photos and videos

Sam Hollanders retweeted

Jun 11

Bessembinder

Net zoals je SpaceX perfect links kunt laten liggen en niet bang hoeft te zijn om een van de uitzonderlijke aandelen te missen, wil ik toch ook nog even kwijt hoe de studie van Hendrik Bessembinder verkeerd wordt weergegeven in veel marketingverhalen. Daarin wordt gezegd dat slechts 4% van de aandelen zorgt voor alle winst op de beurs. Je kunt dan maar beter een ETF kopen om toch zeker die 4% van de aandelen in je portefeuille te hebben. Of je moet die persoon volgen die blijkbaar de gave heeft om net die 4% te selecteren.

De studie van Bessembinder, “Do stocks outperform treasury bills?”, onderzocht 25.000 Amerikaanse aandelen en werd later uitgebreid naar internationale markten. Daaruit bleek dat 58% van de individuele aandelen over de gehele levensloop slechter presteerde dan kortlopende staatsobligaties.

Met andere woorden: 42% van de aandelen presteerde over de gehele levensloop wél beter dan deze kortlopende staatsobligaties. Dat is al heel wat anders dan 4%. Die overige 38% aan goed renderende bedrijven moet in het paper van Bessembinder echter dienen om het gat te dichten dat die 58% heeft geslagen.

Stap nummer één voor een stockpicker is dan ook om die 58% van de bedrijven te vermijden. Een snelle tip: vermijd bedrijven met hoge schulden en zeer lage marges, en al helemaal structureel verlieslatende bedrijven. Simpel toch?

Ineens is je kans van 4 op 100 niet alleen gestegen naar 42 op 100, door deze simpele criteria toe te passen, hebben we al ruim boven de 50% kans om meer te verdienen dan met staatsobligaties. Als iemand zich geroepen voelt om het exacte percentage uit te vissen, hoor ik het resultaat graag.

In de studie wordt er ook van uitgegaan dat alle dividenden die uitgekeerd worden, weer in hetzelfde bedrijf worden gestoken. In de praktijk besteed ik dividenden liever aan aandelen waarin ik op dat moment het meeste potentieel zie, en dat is zeker niet altijd het bedrijf dat het dividend uitkeert.

Je mag kopen en verkopen

Ook heel belangrijk is dat de studie gaat over de gehele levensloop van bedrijven op de beurs. Met andere woorden: je zou het bedrijf moeten kopen bij de beursgang en het moeten blijven houden tot dit ofwel van de beurs verdwijnt, of tot vandaag de dag.

Wanneer verdwijnen bedrijven van de beurs? Als ze failliet gaan, van de beurs gehaald worden of overgenomen worden. Een bedrijf dat failliet gaat, betekent een verlies van 100%. Als het van de beurs wordt gehaald, dan is dat meestal omdat een partij denkt er nog wel wat geld aan te kunnen verdienen, of omdat de hoofdaandeelhouder van de kopzorgen van een beursnotering af wil. Zelden betalen deze insiders te veel. Hoeveel voorbeelden kennen we alleen al in België niet van bedrijven die te goedkoop van de beurs gaan? Alleen al uit onze eigen selectie was er vorig jaar SmartPhoto.

Het idee om aandelen bij de beursgang te kopen en simpelweg vast te houden, is voor beleggers bovendien absurd. We kunnen tussentijds kopen en verkopen. Wie rationeel belegt, zal regelmatig handelen. Kijk maar naar Warren Buffett, de voorvechter van buy & hold: ook hij kocht en verkocht enorme aantallen bedrijven en aandelen.

Het bedrijf waaraan ik de afgelopen vijfenhalf jaar het meeste heb verdiend, is geen bedrijf dat ik vijf jaar geleden kocht en nu nog steeds in portefeuille heb. Het is X-Fab. Ik kocht eind 2020 op € 2,98 en verkocht medio 2023 op € 9,81. Elke € 10.000 werd € 32.919, oftewel 229% winst.

Ik belegde mijn winst elders, maar vanaf juni 2024 begon ik opnieuw X-Fab te kopen in verschillende stappen, van net onder € 6 tot € 3,69 in april 2025. In oktober 2025 verkocht ik een eerste deel op € 7,17. Dit jaar verkocht ik ook nog delen boven € 8, om vervolgens volledig uit te stappen net boven € 10. Hoewel er tussen de laagste en hoogste koers een groot verschil zit, kwam ik door de verschillende instapmomenten uit op een rendement van 59,4%. Ik kocht ook niet voor het volledige bedrag uit de eerste verkoop opnieuw in, maar voor ongeveer tweederde. Als ik dit bruto bij elkaar optel, dan heb ik van elke € 10.000 uiteindelijk € 45.955 gemaakt, oftewel 359,6% winst.

Als ik X-Fab op dat goede moment had gekocht en gedurende de hele periode had bijgehouden, dan had ik op het moment van schrijven ( woensdag 10 juni, bij een koers van € 8,94) 200% winst gemaakt. Dat is heel wat minder dan de 359,6% die ik nu gerealiseerd heb, en dan spreek ik nog niet eens over de bedrijven waarin ik dat resterende derde van de eerste winst heb geherinvesteerd.

Het resultaat van X-Fab sinds de IPO tot nu? Slechts 11,75%. X-Fab kwam in april 2017 voor € 8 naar de beurs. Het bedrijf is dus een van die ondernemingen die volgens de studie van Bessembinder in de categorie van 58% valt.

Nu kan en zal het natuurlijk ook andersom gebeuren. Zeker bij die unieke, sterk groeiende bedrijven die decennialang blijven presteren, die 4%. Daarbij zal tussentijds kopen en verkopen vaak slechter uitpakken.

Hou het simpel

Ik weet echter dat ik niet in staat ben om die 4% vandaag te identificeren. Als ondernemer heb ik geleerd dat je, zelfs als je midden in de business zit, wel projecties kunt maken over de komende jaren, maar dat je nooit exact de juiste maakt. Het is altijd of minder of meer.

Met de tijd heb ik wel geleerd om goede presteerders niet te snel te verkopen (met dank aan Lotus Bakeries). Ondanks meer dan 25 jaar ervaring gebeurt het nog steeds dat ik de markt verkeerd inschat, zoals met Jensen.

Het spel dat ik speel is heel simpel. Ik bekijk elk aandeel met een rationele bril. Is bij de huidige koers de verhouding tussen het risico en het rendement goed genoeg om erin te beleggen? Geen dogma’s over enkel value, groei, kwaliteit of andere kenmerken. Begrijp ik het bedrijf? Kan ik de risico’s inschatten? En kan ik genoeg verdienen aan het bedrijf om deze risico’s te dragen?

Hoe lang ik een bedrijf houd, hangt af van hoe het bedrijf evolueert, hoe de koers evolueert en welke andere kansen er te vinden zijn. Is dat zes maanden, dan is dat zo. Is dat twintig jaar, ook goed. In de praktijk zijn er echter maar twee posities die ik al achtien jaar heb, namelijk Ackermans & van Haaren en Sipef, en ook deze niet ononderbroken en in dezelfde positiegroottes. In diezelfde twintig jaar kocht en verkocht ik al honderden bedrijven, sommige al meer dan één keer.

1

2

13

1,275

Jun 11

Bessembinder

Net zoals je SpaceX perfect links kunt laten liggen en niet bang hoeft te zijn om een van de uitzonderlijke aandelen te missen, wil ik toch ook nog even kwijt hoe de studie van Hendrik Bessembinder verkeerd wordt weergegeven in veel marketingverhalen. Daarin wordt gezegd dat slechts 4% van de aandelen zorgt voor alle winst op de beurs. Je kunt dan maar beter een ETF kopen om toch zeker die 4% van de aandelen in je portefeuille te hebben. Of je moet die persoon volgen die blijkbaar de gave heeft om net die 4% te selecteren.

De studie van Bessembinder, “Do stocks outperform treasury bills?”, onderzocht 25.000 Amerikaanse aandelen en werd later uitgebreid naar internationale markten. Daaruit bleek dat 58% van de individuele aandelen over de gehele levensloop slechter presteerde dan kortlopende staatsobligaties.

Met andere woorden: 42% van de aandelen presteerde over de gehele levensloop wél beter dan deze kortlopende staatsobligaties. Dat is al heel wat anders dan 4%. Die overige 38% aan goed renderende bedrijven moet in het paper van Bessembinder echter dienen om het gat te dichten dat die 58% heeft geslagen.

Stap nummer één voor een stockpicker is dan ook om die 58% van de bedrijven te vermijden. Een snelle tip: vermijd bedrijven met hoge schulden en zeer lage marges, en al helemaal structureel verlieslatende bedrijven. Simpel toch?

Ineens is je kans van 4 op 100 niet alleen gestegen naar 42 op 100, door deze simpele criteria toe te passen, hebben we al ruim boven de 50% kans om meer te verdienen dan met staatsobligaties. Als iemand zich geroepen voelt om het exacte percentage uit te vissen, hoor ik het resultaat graag.

In de studie wordt er ook van uitgegaan dat alle dividenden die uitgekeerd worden, weer in hetzelfde bedrijf worden gestoken. In de praktijk besteed ik dividenden liever aan aandelen waarin ik op dat moment het meeste potentieel zie, en dat is zeker niet altijd het bedrijf dat het dividend uitkeert.

Je mag kopen en verkopen

Ook heel belangrijk is dat de studie gaat over de gehele levensloop van bedrijven op de beurs. Met andere woorden: je zou het bedrijf moeten kopen bij de beursgang en het moeten blijven houden tot dit ofwel van de beurs verdwijnt, of tot vandaag de dag.

Wanneer verdwijnen bedrijven van de beurs? Als ze failliet gaan, van de beurs gehaald worden of overgenomen worden. Een bedrijf dat failliet gaat, betekent een verlies van 100%. Als het van de beurs wordt gehaald, dan is dat meestal omdat een partij denkt er nog wel wat geld aan te kunnen verdienen, of omdat de hoofdaandeelhouder van de kopzorgen van een beursnotering af wil. Zelden betalen deze insiders te veel. Hoeveel voorbeelden kennen we alleen al in België niet van bedrijven die te goedkoop van de beurs gaan? Alleen al uit onze eigen selectie was er vorig jaar SmartPhoto.

Het idee om aandelen bij de beursgang te kopen en simpelweg vast te houden, is voor beleggers bovendien absurd. We kunnen tussentijds kopen en verkopen. Wie rationeel belegt, zal regelmatig handelen. Kijk maar naar Warren Buffett, de voorvechter van buy & hold: ook hij kocht en verkocht enorme aantallen bedrijven en aandelen.

Het bedrijf waaraan ik de afgelopen vijfenhalf jaar het meeste heb verdiend, is geen bedrijf dat ik vijf jaar geleden kocht en nu nog steeds in portefeuille heb. Het is X-Fab. Ik kocht eind 2020 op € 2,98 en verkocht medio 2023 op € 9,81. Elke € 10.000 werd € 32.919, oftewel 229% winst.

Ik belegde mijn winst elders, maar vanaf juni 2024 begon ik opnieuw X-Fab te kopen in verschillende stappen, van net onder € 6 tot € 3,69 in april 2025. In oktober 2025 verkocht ik een eerste deel op € 7,17. Dit jaar verkocht ik ook nog delen boven € 8, om vervolgens volledig uit te stappen net boven € 10. Hoewel er tussen de laagste en hoogste koers een groot verschil zit, kwam ik door de verschillende instapmomenten uit op een rendement van 59,4%. Ik kocht ook niet voor het volledige bedrag uit de eerste verkoop opnieuw in, maar voor ongeveer tweederde. Als ik dit bruto bij elkaar optel, dan heb ik van elke € 10.000 uiteindelijk € 45.955 gemaakt, oftewel 359,6% winst.

Als ik X-Fab op dat goede moment had gekocht en gedurende de hele periode had bijgehouden, dan had ik op het moment van schrijven ( woensdag 10 juni, bij een koers van € 8,94) 200% winst gemaakt. Dat is heel wat minder dan de 359,6% die ik nu gerealiseerd heb, en dan spreek ik nog niet eens over de bedrijven waarin ik dat resterende derde van de eerste winst heb geherinvesteerd.

Het resultaat van X-Fab sinds de IPO tot nu? Slechts 11,75%. X-Fab kwam in april 2017 voor € 8 naar de beurs. Het bedrijf is dus een van die ondernemingen die volgens de studie van Bessembinder in de categorie van 58% valt.

Nu kan en zal het natuurlijk ook andersom gebeuren. Zeker bij die unieke, sterk groeiende bedrijven die decennialang blijven presteren, die 4%. Daarbij zal tussentijds kopen en verkopen vaak slechter uitpakken.

Hou het simpel

Ik weet echter dat ik niet in staat ben om die 4% vandaag te identificeren. Als ondernemer heb ik geleerd dat je, zelfs als je midden in de business zit, wel projecties kunt maken over de komende jaren, maar dat je nooit exact de juiste maakt. Het is altijd of minder of meer.

Met de tijd heb ik wel geleerd om goede presteerders niet te snel te verkopen (met dank aan Lotus Bakeries). Ondanks meer dan 25 jaar ervaring gebeurt het nog steeds dat ik de markt verkeerd inschat, zoals met Jensen.

Het spel dat ik speel is heel simpel. Ik bekijk elk aandeel met een rationele bril. Is bij de huidige koers de verhouding tussen het risico en het rendement goed genoeg om erin te beleggen? Geen dogma’s over enkel value, groei, kwaliteit of andere kenmerken. Begrijp ik het bedrijf? Kan ik de risico’s inschatten? En kan ik genoeg verdienen aan het bedrijf om deze risico’s te dragen?

Hoe lang ik een bedrijf houd, hangt af van hoe het bedrijf evolueert, hoe de koers evolueert en welke andere kansen er te vinden zijn. Is dat zes maanden, dan is dat zo. Is dat twintig jaar, ook goed. In de praktijk zijn er echter maar twee posities die ik al achtien jaar heb, namelijk Ackermans & van Haaren en Sipef, en ook deze niet ononderbroken en in dezelfde positiegroottes. In diezelfde twintig jaar kocht en verkocht ik al honderden bedrijven, sommige al meer dan één keer.

1

2

13

1,275

Jun 10

In elke editie van Smart Capital doe ik naast een volledige aandelenanalyse (niet altijd koopwaardig) ook een "rationaliteitstest" van een ander aandeel. Gewoon kijken of de verwachtingen van de markt realistisch zijn of niet.

Dit van aandelen die het nieuws domineren of suggesties van lezers. Maar soms ga ik ook gewoon eens kijken en zoek ik hier op X wat de meest besproken aandelen zijn:

$NVDA (Nvidia) – Overweldigend nr. 1, duizenden mentions per week, AI-koning.

$MU (Micron Technology) – Extreem veel discussie, vooral rond memory-chips en koersdoelen.

$MSFT (Microsoft) – Sterke piek in mentions (o.a. 7,6x in één dag in sommige trackers).

$MRVL (Marvell Technology) – Zeer actief in chip/AI-gesprekken.

$AVGO (Broadcom) – AI-infrastructuur en dividend-discussies.

$DELL (Dell Technologies) – Sterke bullish sentiment in meerdere lijsten.

$AMD (Advanced Micro Devices) – Altijd in het AI-debat.

$TSLA (Tesla) – Klassieker, blijft extreem veel besproken.

$AAPL (Apple) / $META (Meta) – Wisselen vaak van plek, groot volume.

$AMZN / $INTC (Intel) – Consistent in de top-mentions.

In het Nederlandstalige gebied is dat naast deze dan ook ASML, Wolters Kluwer, Melexis en Ackermans & van Haaren.

Op deze laatste na is het thema wel heel duidelijk.

Kunnen aandelen die zo druk besproken worden ondergewaardeerd zijn?

In de editie van nu donderdag bekijk ik Qualcomm, omdat Jensen Huang van Nvidia deze aanraadde.

1

2

799

Sam Hollanders retweeted

Jun 2

Redelijk duidelijk wat de markt vindt van het bod van 7,38 euro per aandeel (groene lijn). It’s a NO.

#paytonplanar

1

9

1,786

Sam Hollanders retweeted

Jun 2

Ik heb een column geschreven voor de @tijd over deze gekke beurstijden, vandaag te lezen online en morgen in de krant.

tijd.be/opinie/algemeen/wat-…

10

12

100

8,188

Jun 2

Je kan hier op twee manieren naar kijken:

1/ Ze moeten geld ophalen, want zelfs hun vrije cashflow is niet mee genoeg. Er wordt veel te veel in AI geïnvesteerd. Dit is niet goed.

2/ Geweldig slim dat ze deze kapitaalverhoging doen aan deze huidige stevige koersen en voor al het geld uit de markt wordt gezogen door de IPO’s van SpaceX, OpenAI en Anthropic. Hiermee zullen ze voorop blijven in de AI race.

En eigenlijk is beide tegelijk waar.

Jun 1

Enorme kapitaalverhoging van $80 miljard bij Alphabet voor AI-investeringen, waaronder een private plaatsing van $10 miljard bij Berkshire Hathaway

$GOOGL -2% after hours

3

3

42

10,904

May 29

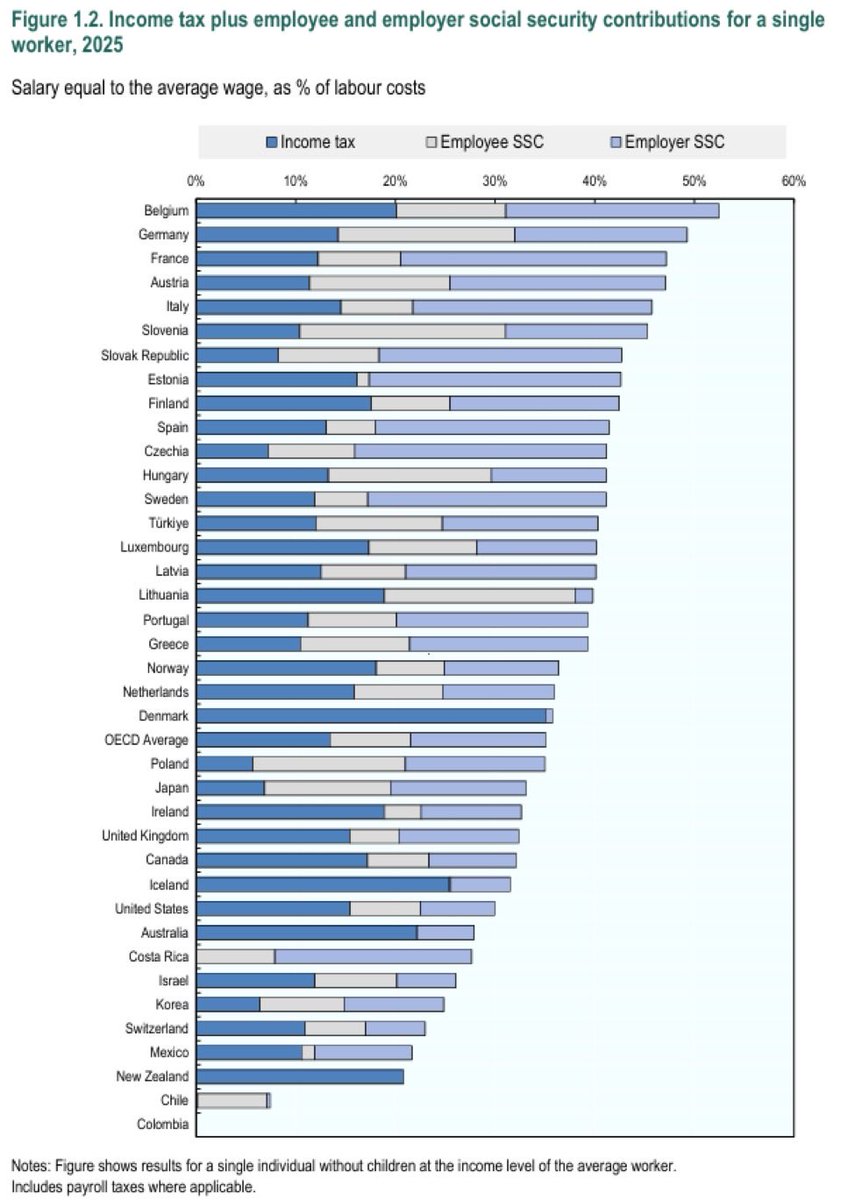

Belastingdruk moet stijgen 🤦. Hij schrijft het echt.

Dat de cijfers zeer selectief en onvolledig zijn, is nog een ander verhaal. Maar belastingdruk laten stijgen in België?

Ik ken wel wat 1%ers. Ik zou schatten kunnen verdienen als ik hen zou kunnen tonen hoe ze maar 23% moeten betalen.

May 29

Nee. Belastingdruk op onderste 20% is 37%, veel hoger dan belastingdruk van 23% op top 1%. Belastingdruk op top moet stijgen. Dan kan ook belastingdruk op onderste 20% dalen. (Bron Decoster et al., De Paradox van Ongelijkheid in België, 2024, Lannoo Campus, blz. 147.)

8

1

69

3,769

May 29

Ik ben net terug van de Nordic Value-conferentie. Het was weer een geweldige ervaring waarbij ik terechtkwam in een community van mensen die allemaal actief zijn in de financiële wereld uit liefde voor het spel. Uiteraard ook om geld te verdienen, maar dat is voor velen duidelijk niet de grootste motivator.

Hiermee zijn deze communities een echte verademing ten opzichte van wat je ziet in een groot deel van de financiële industrie. Als er namelijk één ding is waar je altijd op kunt rekenen, dan is het wel dat ze in de financiële industrie werken om het geld uit jouw zak naar die van hen te verhuizen. In het beste geval is het een win-win, maar winst voor hen is het zeker. Voor jou is dat afhankelijk van met wie je in zee gaat.

We zien dit ook vandaag weer. De indices van de Nasdaq en de S&P 500 worden of zijn al aangepast om de grote beursintroducties (IPO's) van SpaceX, Anthropic en OpenAI te faciliteren. Hiermee zorgt de financiële industrie er eigenlijk voor dat deze enorm gehypete en, in mijn ogen alvast, overgewaardeerde bedrijven naar de beurs kunnen komen en er kopers zijn voor de aandelen. Of je nu wilt of niet: als je een ETF aanhoudt van de Nasdaq, de S&P 500 of een wereldindex, krijg je deze bedrijven automatisch in je portefeuille. Tegen welke prijs en waardering, dat doet er niet toe.

Het hoeft ook niet altijd uit slechte intenties te zijn. ETF's werden niet gemaakt om grote, verlieslatende bedrijven bij beleggers te dumpen, maar ze worden er nu wel handig voor gebruikt. Ik geloof ook dat de CDO's die de financiële crisis hebben veroorzaakt, ooit vanuit een goed idee zijn gestart.

Er is een heel simpele regel waarmee je, als je die volgt, veel onheil kunt vermijden: 'follow the money'. Kijk naar wat de incentives zijn: waar verdient de persoon die je het product aanbiedt zijn geld mee?

Meer lezen? Zie link in de comments

1

10

698

Sam Hollanders retweeted

May 15

Gisteren werd mijn boek Niet alles wat blinkt is goud besproken in Jong Beleggen, de podcast. Pim en Milou kozen een belangrijk topic uit: het effect van de factoren groei, ROIC en risico op de te rechtvaardigen waarderingsmultiples.

We hoeven echt niet allemaal met uitgebreide DCF-modellen aan de slag om te beleggen, integendeel; in veel gevallen volstaat een eenvoudige multiple-analyse ruimschoots.

Maar inzicht in de onderliggende waarderingsdynamiek, en in het samenspel tussen de factoren die een waardering beïnvloeden, is volgens mij essentieel. Zodra je dat begrijpt, krijgen diezelfde multiples ineens veel meer betekenis.

Wie driekwartiertjes tijd heeft, zeker luisteren, Pim en Milou leggen het glashelder uit. De aflevering staat onder meer op Spotify onder Jong Beleggen de podcast en heet '219. de wedergeboorte van de multiple'.

1

3

31

2,305

May 8

Joël en ik stuurden net onze Chess Capital nieuwsbrief over het eerste kwartaal uit. Het deel niet gereserveerd voor onze partners kan u hier lezen:

samhollanders.be/p/lang-leve…

3

6

962

Sam Hollanders retweeted

DON'T INVEST IN PRIVATE EQUITY NOW!

Here's why 👇

I see more and more investors wanting a part of the private market.

I think there's quite a bubble there, with SpaceX, OpenAI, Anthropic...

But also, never forget what Charlie said about private equity on the Daily Journal meeting in 2019:

"This man has this wonderful horse. It's a marvelous horse.

But occasionally the horse gets dangerous and vicious. He takes the horse to the vet and asks him What should I do about this horse?'

The Vet says 'That's a very easy problem and I'm glad to help you. Next time your horse is behaving well, sell it.'

Think of how immoral that is.

Haven't I just described what private equity has to do?

When private equity has to sell something troublesome, they hire an investment banker.

What does the investment banker do? He makes a projection. I have never seen such expertise in an investment banker's ability to make a projection.

There is no business so lousy it can't get a wonderful projection. But is that a great way to make a living? To have phony projections and use it to make money out of the people you look into the eyes of? I would say no."

Charlie's a hero!

4

6

36

8,303

Sam Hollanders retweeted

May 5

trends.knack.be/opinie/de-ge…

De gevaarlijke romantiek van succes

"We zouden moeten stoppen met het gebruiken van niet-repliceerbare succesverhalen om beleggen te promoten."

1

3

18

1,285

Sam Hollanders retweeted

Apr 29

Op 1 mei doet men alsof Elon Musk een Belg is, Marc Coucke geen belastingen betaalt en er geen solidariteit is. Er zal ook gezegd worden dat de ongelijkheid steeds maar toeneemt en België teveel ongelijkheid heeft.

De statistieken zeggen net het omgekeerde.

31

222

1,408

18,537

Sam Hollanders retweeted

Apr 27

Dit krijg je als politici het makkelijker vinden om “sterke schouders” steeds wat meer te belasten ipv uitgaven en flagrante misbruiken aan te pakken.

België is op vlak van arbeid en kapitaal kampioen belastingen, en heeft bij de hoogste overheidsuitgaven van alle landen.

58

250

989

17,849

Apr 26

De vraag die we ons moeten stellen: Hoe komt het dat de winsten zo stijgen?

Puur boekhoudkundig te verklaren, niet omdat mensen er beter van worden.

De monsterwinsten die Nvidia boekt worden betaald door een klein kransje van bedrijven, ook allemaal lid van die index.

Als Nvidia 100 omzet maakt dan hebben die bedrijven 100 betaalt. 100 omzet en 100 kosten is in theorie een zero sum transactie. Maar dan komt de boekhouding. Deze 100 aan chips worden namelijk op 6 jaar of langer afgeschreven.

Dus wordt er minder dan 17 in kosten genomen. Die 83 blijft over als winst voor de index, terwijl er qua geld over alle bedrijven in die index, 0 is. Het is vestzak broekzak bekeken op indexniveau.

Dus ja lagere PE, maar opgeblazen winst. Vrije cashflow is zeker vandaag een betere maatstaf.

Apr 26

Ondanks de koersrally staan de weer opgelopen waarderingen door die stijgende winstverhoudingen nog altijd lager dan eind vorig jaar

3

823

Apr 26

“Je kan aan een dakloze niet vragen zijn huis te verkopen”. Correct, dat kan je enkel aan die mensen die een huis bezitten.

Misschien eens nadenken hoe we collectieve welvaart vergroten in plaats van herverdelen.

En datzelfde riedeltje van een miljonairstaks werd al gebruikt voor verhoging roerende voorheffing, verhoging taks op beursverrichtingen, taks op effectenrekeningen ( 1 mio) en voor de net gestemde meerwaardebelasting.

Steeds hetzelfde resultaat, die mensen met hun eigen huis betalen. Wat is het doel dan eigenlijk?

Apr 24

"Als je dit land echt eerlijk wilt hervormen dan zul je ook een miljonairstaks op tafel moeten leggen. En dan ben ik bereid om naar heel veel besparingen te kijken."

@conner_rousseau in #deafspraakopvrijdag

18

29

218

9,181

Apr 22

Er is vrijgemaakt = we hebben 80 mio van uw betaalde belasting gebruikt om…

Apr 22

Er is naar de @MR_officiel geluisterd! 80 miljoen euro wordt vrijgemaakt om werkenden in dit land te ondersteunen bij de stijgende energieprijzen. Dat geld komt van de extra inkomsten van de staat op brandstof. De regering staat aan de kant van werkenden. Iedereen die elke ochtend opstaat om België draaiende te houden, kan op ons rekenen.

Nu moeten we blijven doorwerken aan de begroting. De overheidsuitgaven terugdringen, is essentieel om de toekomst van ons land veilig te stellen. Minder overheid voor meer koopkracht! #MRvoorzitter #trotseliberaal

3

12

923