Joined January 2023

- Tweets 12,083

- Following 377

- Followers 83,150

- Likes 8,973

1,293 Photos and videos

Pinned Tweet

May 22

这是我在5月8日置顶的帖子,讲述的是估值回到了上年10月份的水平。这两天我一直在和彭博沟通,因为数据似乎出了问题,最新的图1如下:才25倍的估值,我仔细对比了一下和5月8日的图,3月29日之前是一样的,上年10月份超过30倍。差别似乎在3月30,31日两天。和彭博沟通下来的结果是纳指综合指数(3000多个标的)里每个标的的FORWARD EPS没有历史记录,其实是在忽悠我,我去验证了3家大科技(苹果,英伟达,微软),FORWARD P/E的历史数据基本都正确,所以问题可能出在计算综合指数P/E的分母上(并非简单的加权平均),他们背后对历史数据做了修改。

思考后可能NDX(纳指100),是个更稳定的衡量标准。如图2,白线27.5倍是个比较明显的上区间,现在在24.3倍,还有大概13%的空间(和SOX,SPX的结论类似了)。现在并非在一个非常高的位置。

昨天直播时有人问了我这个问题:“前段时间我说估值是便宜的,为什么最近认为贵了?”我说并非我主观的看法,而是客观的数据告诉我的。经过这两天的数据验证后,关于标普和芯片的结论没有改变,纳指的估值要进行修正,从已在贵的位置调整为并没有很贵

最后很多人可能会问的,我是不是会继续降BETA的做法?时间点会往后延,这样的NDX估值数据会给我手里很多科技股的仓位很大一部分的舒适度。

May 8

如果你听进了我在三月底大喊科技股太便宜了,并且拿到现在,恭喜大家,这是我们应得的。今天的收盘FORWARD P/E来到了29,上年10月份我开始喊降BETA时是30,我们很接近了。我认为从30以上再次开始降BETA是合理的,也就是再往上3%的距离,无需太讲究点位,因为30不一定就是个顶,情绪面顶部无需预测。

我认为资金会轮动出去,去价值股,去小盘股,垃圾股。就像很多人觉得今年1月份错过了行情一样,指数涨0.9%,垃圾满天飞。

我不是要鼓励你们去碰垃圾股,反正我不会买,但我会准备根据情况调整仓位了。

44

22

221

147,249

投资TALK君 retweeted

Jun 12

为了用户第一次撕逼?

什么叫“为了用户”?我们是付了钱的真实用户,是签了合约的参与者,结果是你们合作方违约,用户成了受害者。别把自己包装得这么伟大。Bitget钱包全额退还本金和手续费?这是你们本该做的事,不是什么恩赐。

给每个参与认购地址再发10U Gas空投也是真的,但如果有诚意,请发真实的U,而不是GATEGAS这种打发叫花子的玩意儿!信别人不如信自己。交易美股还得来#Bitget?

现在这操作,谁还好意思打广告??

3

2

59

12,736

Jun 12

最近一次听老黄的采访,讲到了当时他押注CUDA生态,导致后面10年利润受损,换来了今天的护城河和生态。我问自己,有可能陪着老黄当时到现在吗?我觉得可能性有,但当时的仓位一定不可能大。什么样的未知风险,估值,匹配什么样的仓位。一些信仰投资者看不起分析估值的,但回看过去5年,AI巨大的红利年代,你大仓位在陪跑,人生有几个五年?投资的确是一辈子的事情,但是如果把身价押注在信仰投资上,万一输了,你是否输得起?

30

10

184

33,999

Jun 12

“创新”

Jun 12

币圈彻底爆炸了,整个币圈都被割了。

一堆交易所拿了 SpaceX IPO 的额度打算卖给币圈人,大半个币圈人都掏钱参与打新了,现在打完了,告诉你没额度,退款还要给几百刀的手续费。

最惨的是,有人看到 $SPCX 盘前合约涨了很多,先通过做空来套保,锁定利润,结果套保的空单浮亏了,IPO 的股票现货还拿不到。

币圈炒作了几年的 RWA 币股叙事,经此一战,以后谁还敢玩 😭

8

64

35,716

Jun 12

这两天一群X上的韭菜把他捧成神,搞流量也不是这么搞法的,股市不是涨就是跌,非要造神。

对冲除非有税务需求,不然和减仓没区别,唯一的区别就是涨了说我仍然净做多,跌了说我对冲了,韭菜最爱看了

29

2

98

36,520

Jun 12

今天没时间做视频,因为一会有APP内直播,明天补上。两家公司财报都听完了,稍微总结下:

$ORCL 我不是非常理解市场不喜欢融资,完全是为下跌找理由。凭什么喜欢 $NBIS (我个人最喜欢的NEOCLOUD),而讨厌 $ORCL?他们现在的模式都是客户预付款一部分,剩下的自己去融资。现在的客户单子,基本都是25% 的回报率,给你100B的订单,30B不赚吗?但要赚这30B,就得融资

$ADBE ,软件公司真得分开看了,每家公司情况不同,今天的财报再次证明了营收,利润,总体丝毫没受到一点影响。市场可能不喜欢的点:CFO离职,加上CREATIVE CLOUD涨价延迟,会对近期ARR造成影响。那么为什么延迟涨价?因为现在AI营收的一大增长主力FIREFLY FREEMIUM用户增速奇快,从上年的5000万到9000万(这也是我认为市场低估的一部分)。增速快因为大模型成为了入口(新获客渠道),现在已接入CLAUDE, OAI,接下去会接入GEMINI和COPILOT。用基础功能吸引新用户,然后从其他增值服务收费,这是94年ADOBE把READER免费开放后成为行业标准的关键一步。当然这次的转型是被迫和主动的结合,与其让大模型完成基础功能,不如加入他们,暂时来看是相当成功的,只是AI对于营收的总贡献不到2%。 $ADBE在转型,也争取成为AI时代的行业标准,需要不断证明自己,暂时从财报来看都是OKAY的,估值便宜到白菜,我有2.7%的仓位,这次财报并没证伪基本面,继续持有,如果跌倒2%以下考虑加仓。

Jun 11

结合甲骨文财报后的大跌和今天Adobe的大跌,微软的持续走弱,桃总能聊一下现在的IGV板块以及几个应用软件权重股未来的走势吗?你是如何看待非网络安全板块的软件股的未来的?

47

6

178

100,538

Jun 11

公司和行业的估值可以保持不合理的低位或高位很久,但最终市场会合理化。

Jun 10

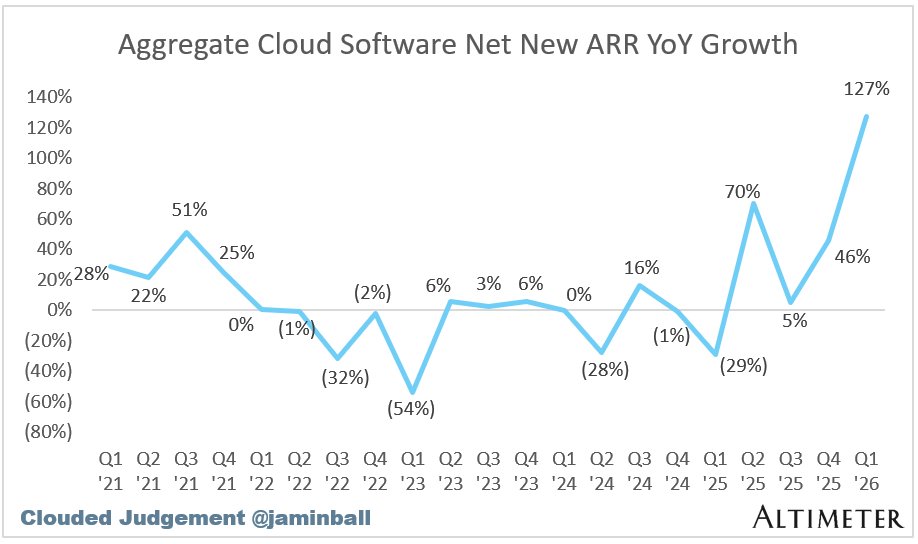

Q1 earnings season is just about done, and this Q has been great for software. Looking at the YoY growth in quarterly net new ARR added, this was the best quarter (by a long shot) in last ~5 years

19

3

78

29,995

Jun 11

这种图有啥好多聊的,没看到1月份那波更大的调整吗?

另外聊聊Token的价格。我觉得过去几个月企业在fomo Claude clode,所以Anthropic涨价,且降智模型,造成我们这种普通用户体验严重受影响,配合今天OAI说要降价,我有理由相信Ant为了上市做数据。

Token涨价不利于现阶段的模型公司,因为他们在抢占市场和重新定义工作流程,所以没必要负面解读OAI的降价。

未来Agent的时代,使用是现在的几何倍数,Token几个必须白菜,也就是需要模型不断更新迭代,使得前几代的模型价格变白菜,另外端侧AI也是必经之路,并非所有应用都得上云

Token价格涨跌正常,我担心的是大科技砸在数据中心的钱,如果每年的增速只为了应付硬件的通胀,这种趋势我觉得不可持续

Citadel Securities just put institutional weight behind what the AI bulls won't say out loud.

In a new macro note titled "Tokenomics," Citadel makes the argument plainly: even the most powerful technology on earth still has to pass through the boring discipline of cost curves, capacity limits, and marginal returns.

The evidence is piling up:

– Amazon removed its token usage leaderboard

– Microsoft cancelled Claude Code subscriptions

– Multiple companies reporting unexpectedly massive token bills

Their conclusion is the part that matters.

Adoption is no longer about what AI can do in principle. It's becoming about the price and scarcity of the inputs needed to run it at scale. Compute. Power. Cooling. Memory bandwidth. Inference budgets. All real, all binding constraints.

And here's the kicker from the chart.

The Silicon Data LLM Token Expenditure Index, a benchmark for how much the market is actually spending on AI tokens, has started rolling over. Citadel reads it as a shift toward cheaper models. Companies substituting away from expensive frontier AI toward "good enough" alternatives.

That's economics 101 doing what it always does. When the price of something rises, people use less of it, or find a cheaper version.

Citadel sees a bifurcation forming. Frontier AI concentrated among a few firms with the balance sheets to absorb the cost. Everyone else quietly downgrading to simpler, cheaper models.

This is the part of every technology revolution the early narrative ignores.

The technology being real was never the question.

The question was always whether the economics could carry the valuations.

When one of the most sophisticated trading firms on earth starts writing about AI in the language of cost curves and rationing instead of limitless demand, the conversation has quietly changed.

The hype was about what AI could do.

The reckoning is about what it costs.

28

7

97

39,104

Jun 10

我没有推过老鼠仓,连小市值标的我都不会讲。这位应该是被留言区里的机器人骗进了群,网络时代,骗子猖狂,油管 X的留言区我根本删不过来,你们要懂得自己保护自己。

51

91

26,604

Jun 10

推荐一个美股调研AI平台大家去试一下:driven.ai/r/talk(ios手机用户用浏览器打开)

比如今天的通胀数据,我让他分析一下并设置提醒。

他从数据出发,指出了汽车保费的下跌和粘性仍然存在的房租通胀。更重要的是给出了对于美联储和不同资产的影响。确实是一个为投资而生的AI平台。

平时如果用通用模型做一些研究的话,数据的准确性话实效性还是比较差,用Driven做的分析结果会更可靠,他们好像接了不少专业的金融数据源。

另外就是交互不错,里面的一些功能也挺好用,比如可以构建定时任务每天跟踪关注的宏观数据/个股/新闻事件。

现在新注册的用户,首月试用是免费获得一个月的pro订阅的,赶紧去试试!

54

23

120

21,654

Jun 10

把预期降低,下半年美股进入了中等难度模式(上半年算高难度,所以散户和机构都踏空了3月的底):三家万亿级别公司上市,和债券市场融资需求的大幅上升,对流动性是很大的冲击。然后再加上宏观影响。

Jun 10

一颗雷算是排掉了。可能只算是半颗吧。毕竟没有更多更大的惊喜。期指原地起飞。

58

10

196

67,374

Jun 10

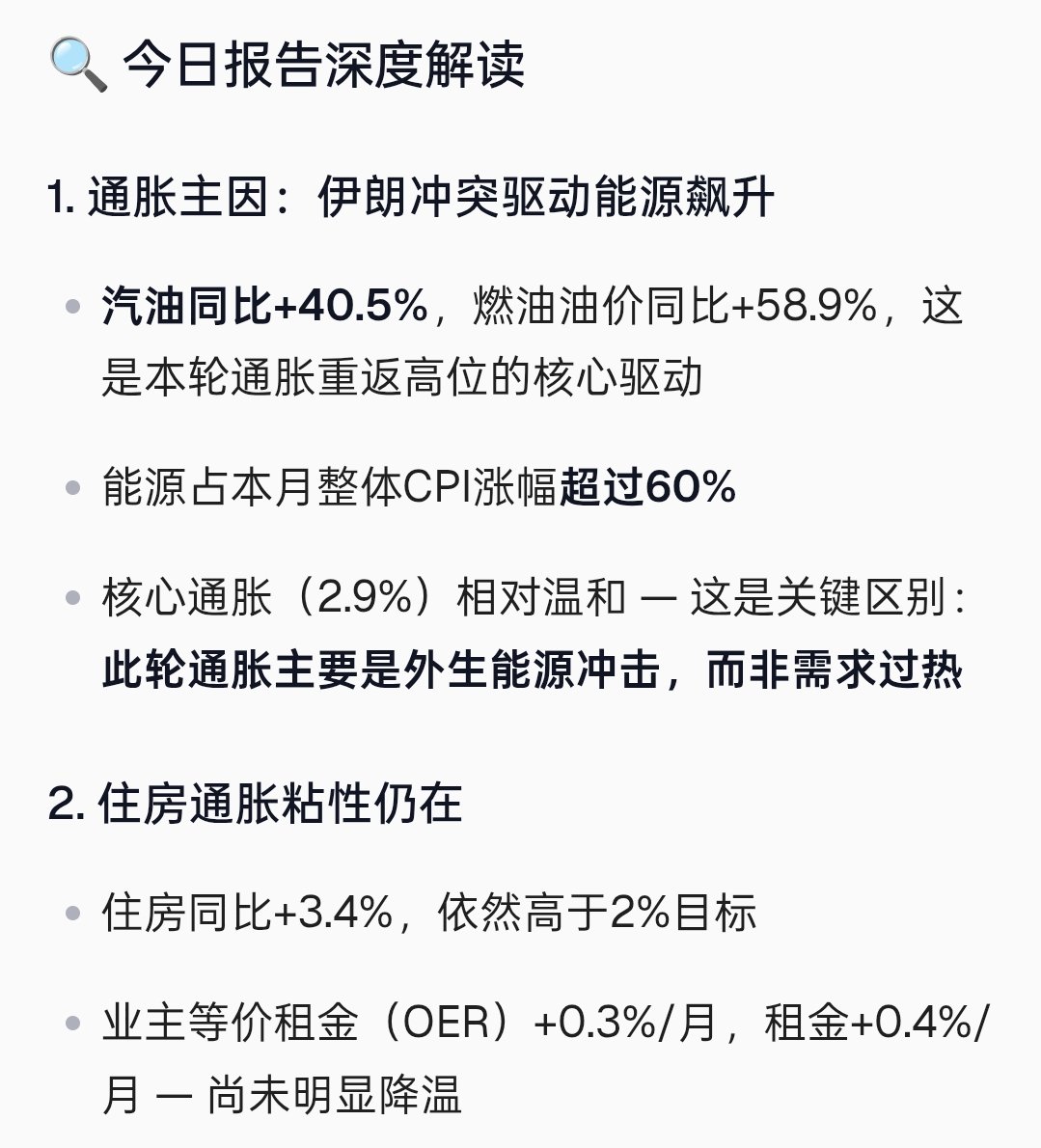

很多人都很关注这次CPI,其实主要是因为市场跌了。

退后一步去看,我们更应该关注AI的落地,企业盈利和营收增速,个股和指数估值。看清了这些,现在核心通胀在3%左右,即使美联储再次打开加息,宏观对比基本面来说仍然是噪音,且能抓到机会。

还记得3月份很多人把焦点放在伊朗革命卫队,指数跌幅不够上。却忽略了AI的落地和估值的位置。

Jun 10

核心环比低于预期,其他都符合预期

CPI 0.5% MoM, Exp. 0.5%

CPI Core 0.2% MoM, Exp. 0.3%

CPI 4.2% YoY, Exp. 4.2%

CPI Core 2.9% YoY, Exp.2.9%

30

9

245

73,802

Jun 10

核心环比低于预期,其他都符合预期

CPI 0.5% MoM, Exp. 0.5%

CPI Core 0.2% MoM, Exp. 0.3%

CPI 4.2% YoY, Exp. 4.2%

CPI Core 2.9% YoY, Exp.2.9%

60

7

251

120,174

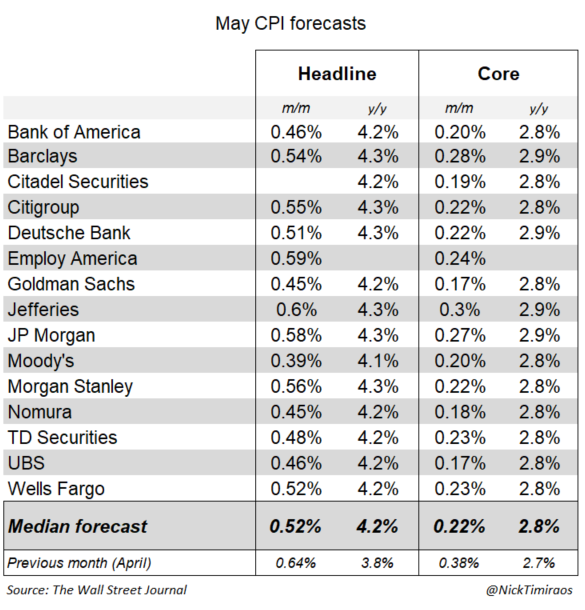

Jun 10

明天的CPI,华尔街预期核心环比0.22%,彭博ANNA WONG预期0.24%,市场预期0.3%,今天盘中股市又大跌,就算不加仓,怎么也应该带着仓位进入明天CPI而不是空仓或者做空的。

77

20

274

56,485

Jun 10

1. 当下SPX, NDX估值都不算贵或者泡沫,算便宜的

2. SOX已经在贵的区间,上周甚至达到了很贵的区间

3. 不理解什么是低P/E泡沫。散户的疯狂可以感受到,所以芯片的估值也在上周达到了峰值,FORWARD P/E很高

4. 之所以SPX NDX仍然便宜是因为上涨很集中

5. 但凡在讲28年以后的故事,无论是营收还是盈利,都算是泡沫,市场从来不会看那么远,只有投机仓位会交易这些故事线,一旦市场有任何风险事件(一定会有),这些标的都是一地鸡毛

6. 如果标的本身基本面很清楚,未来盈利很确定,FORWARD P/E在40以内,甚至25以内,不用担心有啥泡沫。有,也是在那些100倍以上的标的身上

41

15

244

35,908

投资TALK君 retweeted

Jun 9

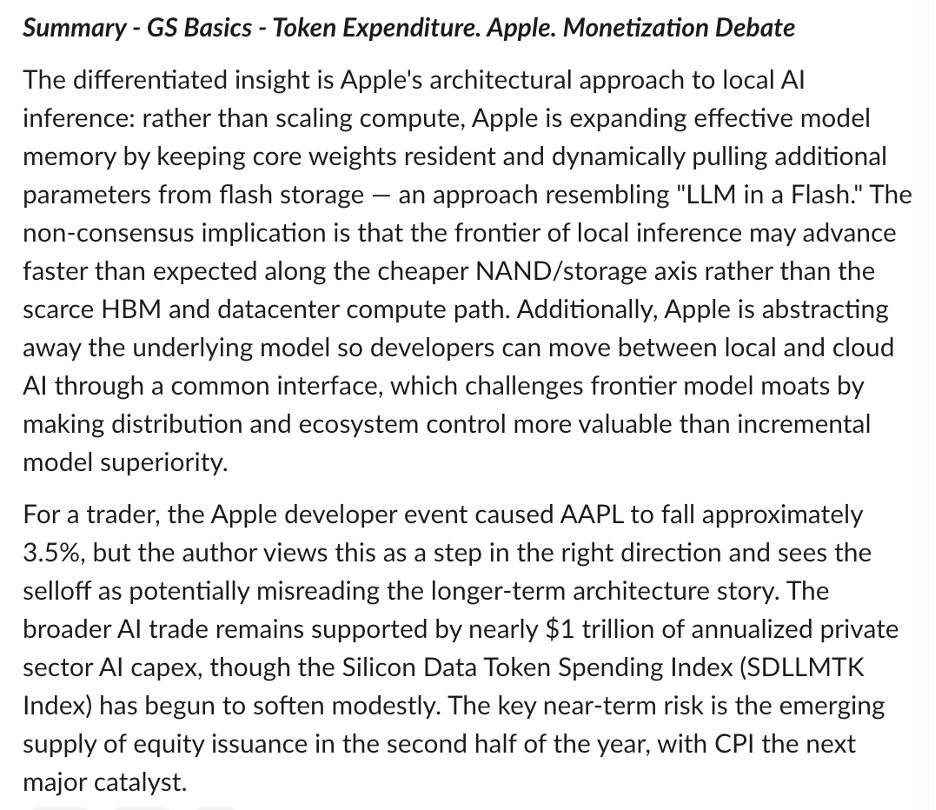

【高盛认为未来边缘AI的发展速度,可能取决于NAND和存储】--非常有前瞻性的观点,存储投资者值得一看

高盛认为市场可能误读了苹果。多数人看到WWDC后觉得Siri没突破,大模型不够强,Apple Intelligence进展慢,不看好苹果的本地AI(On-device AI)路线。于是AAPL最近下跌了约3.5%。

但高盛认为真正值得关注的是苹果的技术路线。苹果并没有选择像OpenAI、Anthropic那样不断增加计算资源,而是在尝试一种类似“LLM in a Flash”的架构:把核心模型常驻内存,把大量参数存储在NAND闪存中,需要时再动态调入DRAM。这种模式本质上是用存储替代部分计算,因此高盛提出一个非共识观点,未来边缘AI的发展速度,可能更多取决于NAND和存储,而不是HBM和数据中心GPU。

我的看法:推特的老观众都知道我很看好苹果未来在AI时代终端设备中扮演的角色。苹果正在弱化底层模型的重要性,让开发者通过统一接口在本地模型和云端模型之间自由切换。未来真正有价值的可能不是模型本身,而是分发渠道,生态系统,用户入口,这也是苹果最擅长的领域。

27

24

126

29,188

Jun 9

是不是对崩盘有啥误解?🤣

股市又不是单边上涨,回调很正常,今天板块轮动明显,只有科技和芯片下跌,哪里赚的哪里还回去。

标普回调3.6%,纳指6%,小调整的幅度一般在标普5%左右,纳指7-10%,差不多了。

估值便宜了,基本面没有变,提前给SPACEX IPO的吸血降温了。

Jun 9

🍑总快出现 崩盘了

129

7

300

91,918

Jun 9

看完了新SIRI,苹果智能的介绍,基本都很满意,和AI智能体的距离缩短了,但现阶段还只是为原本的APP赋能,期待年底的再改造。

26

1

98

20,954