Joined March 2017

- Tweets 897

- Following 349

- Followers 7,800

- Likes 434

108 Photos and videos

Pinned Tweet

12 Oct 2025

मध्यमवर्गीयांना #आर्थिक_स्वातंत्र्य मिळवण्याचा मार्ग अतिशय सोप्या भाषेत –👇

📷1) जर तुमचे लग्न झाले असेल आणि तुमच्यावर कोणी अवलंबून (Dependent) असेल 📷#टर्म_इन्शुरस खरेदी करा बाकीचे सर्व नंतर ( Pure Vanila Term Plan )

✅2) कंपनी सोडून एखादा Private हेल्थ इन्शुरस घ्या जो की कधी Hospital Emergency आली तर तुमची कित्येक वर्षाची savings वाचवेन .

Thread

5

55

290

19,833

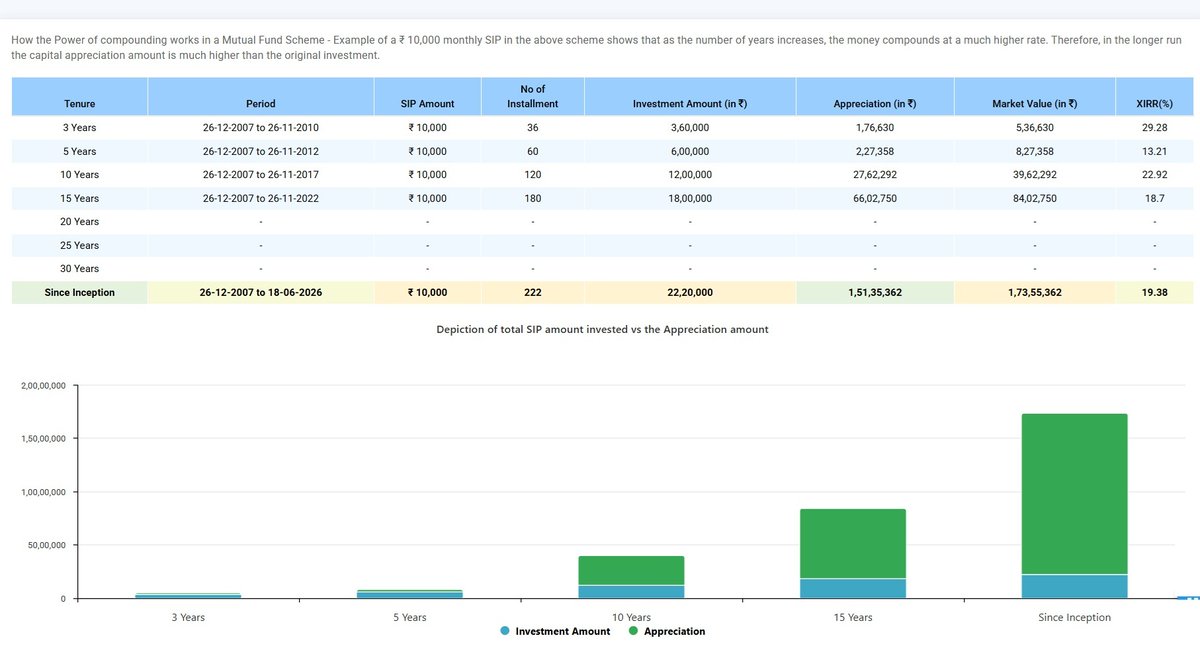

ज्यांनी पण 2023-2024 नंतर म्यूचुअल फंड मध्ये गुंतवणूक चालू केली आहे त्याचा परतावा कमी आहे कारण म्यूचुअल फंड मध्ये चांगले रिटर्न्स येणासाठी जो कालावधी लागतो तो 7, 10,15,20 वर्षे असा आहे . 2, 3 वर्षामध्ये जास्त काही परतावा दिसत नाही , मार्केट वर जात असेल तर लगेच दिसू पण शकतो पण खात्रीशीर चांगल्या परताव्यासाठी काही वर्षे द्यावीच लागत तेव्हा कोठे चक्ररवाढ व्याजची सुरवात होते .

SIP आणि चक्रवाढ व्याजाची ताकद (Power of Compounding)

जेव्हा आपण SIP द्वारे दरमहा ठराविक रक्कम गुंतवतो, तेव्हा सुरुवातीला आपला नफा सामान्य वाटू शकतो. पण जसजसा वेळ वाढतो, तसतशी चक्रवाढ व्याजाची (Compounding) जादू सुरू होते. तुम्ही खलील फोटो मध्ये पाहू शकता जर तुम्ही 10000 सिप करता तर

1

4

423

ध्येय (Goal) निश्चित करा 🎯-

जेव्हा पण म्यूचुअल फंड मध्ये SIP करता तेव्हा ध्येय ( Goal ) ठरवा .( जसे मुलांचे शिक्षण , लग्न , निवृत्ती नियोजन , कार , व्यवसाय ) जो पर्यन्त ते ध्येय पूर्ण होत नाही तोपर्यंत म्यूचुअल फंड ला हात लावू नका .

म्यूचुअल फंड पूर्णपण पारदर्शक असल्याने कधीही पैसे आपण काढू शकतो , पाहू शकतो . त्याचे परिणाम म्हणजे जेव्हा कधी पैसे लागले का आपण पहिले म्यूचुअल फंड कडे जातो कारण आपण आपल्या डोळ्यासमोर APP ने ती रक्कम रोज बघत असतो ( काही लोक रोज बघतात ) . ज्यामुळे कधीच आपले 5, 10 ,15 वर्षे पूर्ण होतच नाही आणि नाही कधी आपल्याला चक्रवाढ व्याजचे महत्व समजते .

तेच आपल्याकडे गरज नसलेल्या LIC असताना तिथे मात्र पैसे काढून घेण्याचा विचार सुद्धा करत नाही कारण काढण्याची process खूप अवघड आणि आणि खूप लॉस होतो ( 10 वर्षे पैसे भरून सुद्धा )

1

63

गुंतवणुकीपूर्वीची पूर्वतयारी-

MF मध्ये गुंतवणूक करण्यापूर्वि 6 महीने आपले खर्च भागतील येवढा आपत्कालीन निधि बनवून घ्या . आणि तरीही गरज पडली तर आता म्यूचुअल फंड तुमच्या पोर्टफोलिवर 10-10.49 %व्याजाने ६ वर्षासाठी कर्ज सुद्धा देते. याबद्दल मी पुढील post मध्ये सांगेल .

अजून काही एक दोन फंड चा डाटा शेअर करत आहे तो एकदा नक्की बघा.

धन्यवाद 🙏

Disclaimer - वरील माहिती ही आर्थिक शिक्षण देण्याच्या हेतूने दिलेली आहे तसेच इथे आम्ही वैयक्तिक अनुभव मांडत आहोत ज्यांच्याशी सहमत आणि असहमत असू शकता. तरी गुंतवणूक करण्यापूर्वी आपल्या आर्थिक सल्लागाराशी चर्चा करून निर्णय घ्या.म्युच्युअल फंड गुंतवणूक बाजाराच्या जोखमीच्या अधीन असते, कृपया गुंतवणूक करण्यापूर्वी योजनेची सर्व कागदपत्रे काळजीपूर्वक वाचा

55

Jun 15

Best Health Insurance शोधत असाल तर खलील कंपन्या तुम्ही गृहीत धरू शकता.

1) HDFC ERGO

( OPTIMA Secure / Secure )

2) ICICI Elevate

अनुभव आणि claim नुसार सर्वात चांगल्या इन्शुरेंस कंपन्या.

हा माझा व्यक्तीगत अनुभव आहे दुसर्या कंपन्या पण चांगल्या असू शकतात .

#आरोग्य_विमा #health_insurance #arthfreedom

4

3

46

5,049

Jun 14

मार्केट खाली गेल्यानंतर खूप मोठी संधि निर्माण होते ज्यामधून तुमचे आर्थिक भविष्य घडते हे खूप कमी लोकांना समजेल .

कोणताही यशस्वी व्यापारी माल महाग असताना खरेदी करत नाही. तो भाव कमी होण्याची वाट पाहतो, मंदीच्या काळात माल साठवतो (Accumulate करतो) आणि तेजी आल्यावर नफा कमवतो.

संधीचा नेहमी फायदा घेत चला ....

3

362

May 28

संपूर्ण जग डिजिटल झाले असताना, LIC च्या पॉलिसी अजूनही पूर्णपणे डिजिटल का झाल्या नाहीत?

आजच्या काळातही लोकांना पॉलिसी सरेंडर (Surrender) करताना एवढा त्रास का सहन करावा लागत आहे?

कोणत्याही पॉलिसीचे चालू मूल्य (Valuation) गुंतवणूकदारांना डिजिटल स्वरूपात का पाहता येत नाही?

मृत्यूची भीती दाखवून, वर्षानुवर्षे गळ्यात मारलेला हा असा प्लॅन आहे, ज्याची गुंतवणूकदाराला कधीच गरज नव्हती.

6

10

66

5,288

May 28

LIC ने अलीकडे 'Ananda' App आणि त्यांच्या Customer Portal वर काही प्रमाणात डिजिटल सेवा सुरू केल्या आहेत, जिथे 'Surrender Value' चा अंदाज येतो. परंतु, प्रत्यक्ष पैसे बँक खात्यात जमा करण्यासाठी आजही शाखेत (Branch) जाऊन प्रत्यक्ष कागदपत्रे देणे आणि पडताळणी करणे बंधनकारक आहे, जे खरंच आजच्या काळात त्रासदायक आहे.

1

5

1,344

May 25

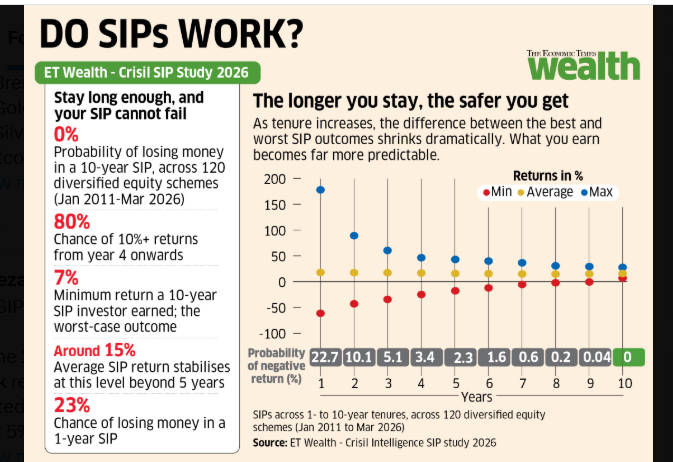

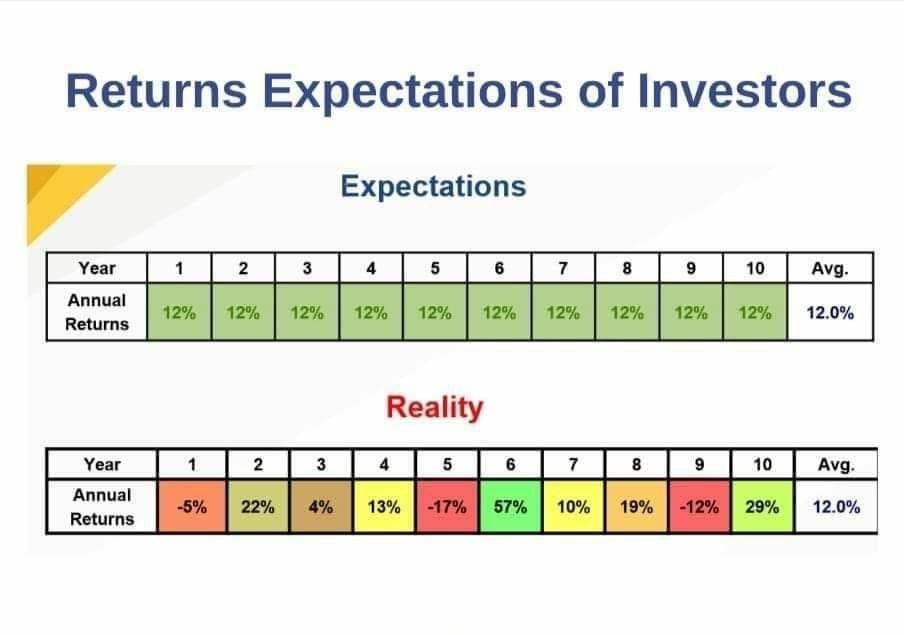

SIP खरोखर फायदेशीर ठरते का? 🤔 (अनेकांचा हाच प्रश्न असतो!)

नुकत्याच आलेल्या 'ET Wealth - Crisil SIP Study 2026' च्या अहवालातून काही अत्यंत महत्त्वाची आकडेवारी समोर आली आहे. तुम्हीही म्युच्युअल फंडमध्ये गुंतवणूक करत असाल, तर हे नक्की वाचा: 👇

📊 SIP ची खरी ताकद:

✅ ०% नुकसान: जर तुम्ही सलग १० वर्षे SIP सुरू ठेवली, तर तुमचे पैसे बुडण्याची शक्यता शून्य टक्के (0%) असते!

✅ ७% (सर्वात वाईट परिस्थिती): १० वर्षांच्या SIP मध्ये एखाद्याला मिळालेला सर्वात कमी परतावा ७% आहे.

✅ ८०% शक्यता: गुंतवणूक ४ वर्षे पूर्ण झाल्यानंतर, १०% पेक्षा जास्त परतावा मिळण्याची शक्यता ८०% असते.

✅ १५% सरासरी: ५ वर्षांपेक्षा जास्त काळ गुंतवणूक टिकवून ठेवल्यास, सरासरी परतावा १५% च्या घरात स्थिर होतो.

❌ २३% धोका: पण जर तुम्ही फक्त १ वर्षासाठी SIP केली, तर नुकसान होण्याची शक्यता २३% असते.

चांगली उसळी (Good months) ही सगळी कसर भरून काढण्यासाठी पुरेशी असते. 🚀

🎯 गुंतवणुकीचा सुवर्ण नियम: इक्विटी म्युच्युअल फंडमध्ये नेहमी ७ वर्षांचा विचार करूनच गुंतवणूक करा. बाजारात टिकून राहाल, तर SIP कधीच निराश करत नाही! 💸

1

14

71

6,046

May 25

💡 याचा सोपा अर्थ काय?

१️ FD ची बरोबरी : इक्विटी SIP मध्ये १० वर्षांत मिळणारा 'सर्वात कमी' परतावा (७% ) हा मुदत ठेवीत (FD) मिळणाऱ्या 'सर्वाधिक' परताव्याइतका आहे. म्हणजे सर्वात वाईट परिस्थितीतही तुमचे पैसे सुरक्षित वाढतात!

२️ २-३ वर्षांची घाई नको : अनेक जण तक्रार करतात की २-३ वर्षांत फंडने चांगले रिटर्न्स दिले नाहीत. पण इक्विटी फंड हे २-३ वर्षांसाठी नसतातच! जर तुम्ही एवढ्या कमी वेळेसाठी पैसे लावत असाल, तर तुमची पद्धतच चुकतेय.

३️ संयमाचे फळ - शेअर बाजारात वर्षानुवर्षे रिटर्न्स कमी मिळाले, तरी बाजारातील फक्त १-२ चांगली उसळी (Good months) ही सगळी कसर भरून काढण्यासाठी पुरेशी असते. 🚀

🎯 गुंतवणुकीचा सुवर्ण नियम: इक्विटी म्युच्युअल फंडमध्ये नेहमी ७ वर्षांचा विचार करूनच गुंतवणूक करा. बाजारात टिकून राहाल, तर SIP कधीच निराश करत नाही! 💸

धन्यवाद 🙏

#SIP #arthfreedom #mutual_fund

2

2

755

May 16

💡 एक सोपी सवय, पण सर्वांनी दुर्लक्षित केलेली...

📱 Money Manager Expense & Budget

स्मार्ट आर्थिक नियोजन आणि बचत

खूप जणांना अजूनही आपला खर्च नेमका कुठे होतोय हे समजत नाही. त्यांच्यासाठी उत्तम मार्ग म्हणजेच Expense Tracker App. हे आजच्या काळातील सर्वात सोपे आणि प्रभावी आर्थिक साधन आहे.

📉 ३ महिन्यांचा पॅटर्न आणि जादू!

जर तुम्ही सलग ३ महिने या App मध्ये प्रत्येक खर्चाची प्रामाणिकपणे नोंद केली, तर चौथ्या महिन्यात तुम्हाला स्वतःचा खर्चाचा पॅटर्न समजेल. कोणत्या कॅटेगरीमध्ये विनाकारण जास्त पैसे जात आहेत हे कळून येईल. तो अतिरिक्त खर्च कमी करून तीच रक्कम तुम्ही गुंतवणुकीसाठी (Investment) वापरू शकता.

3

9

41

4,010

May 16

🎯 App वापरण्याचे मुख्य ५ फायदे:

१. खर्चाची अचूक नोंद (Tracking):दररोजच्या छोट्या-मोठ्या खर्चांची नोंद ठेवल्यामुळे पैसा कुठे जातोय हे स्पष्ट समजते. परिणामी, २०% ते ३०% होणारा अनावश्यक खर्च सहज टळतो.

२. स्मार्ट बजेटिंग (Smart Budgeting):किराणा, भाडे, प्रवास, मनोरंजन यांसारख्या प्रत्येक गोष्टीसाठी महिन्याचे बजेट आधीच ठरवता येते. एखादे बजेट क्रॉस होऊ लागल्यास आपण वेळीच खर्च कमी करू शकतो.

३. कॅटेगरी वाईज रिपोर्ट (Visual Reports):ग्राफ (Graphs) आणि चार्ट्सद्वारे कोणत्या गोष्टीवर किती टक्के खर्च झाला, याचे वर्गीकरण अगदी सोप्या भाषेत डोळ्यांसमोर दिसते.

४. अति-खर्च रोखणे (Alerts):तुम्ही ठरवून दिलेल्या बजेटची मर्यादा संपत आल्यास किंवा ओलांडू लागल्यास App तुम्हाला त्वरित अलर्ट (Notification) देते.

५. मानसिक शांती (Peace of Mind):संपूर्ण महिन्याचा हिशोब एकाच सुरक्षित ठिकाणी डिजिटल स्वरूपात असल्यामुळे पैशांची चिंता आणि मानसिक ताण पूर्णपणे कमी होतो.

2

1

10

1,105

May 16

तुम्ही प्ले स्टोअर किंवा APP स्टोअरवरील कोणतेही Expense Tracker वापरू शकता. रोज फक्त २ मिनिटे काढून नोंद ठेवणे खूप सोपे आहे, पण याचा दीर्घकालीन परिणाम तुमच्या आर्थिक परिस्थितीवर खूप मोठा होतो.

"थेंबे थेंबे तळे साचे" 💰 आजच आपल्या सर्व खर्चांची नोंद ठेवायला विसरू नका आणि आर्थिक स्वातंत्र्याकडे पाऊल टाका!

धन्यवाद 🙏

#monthly_budget #Expense_tracker #arthfreedom

2

6

828

Apr 24

आजकाल सर्व लोक प्रथम SIP करत आहेत म्युच्युअल फंड्समध्ये, पण आर्थिक नियोजनानुसार सर्वांनी प्रथम टर्म प्लॅन, हेल्थ इन्शुरन्स आणि ६ महिन्यांचा पुरेल इतका इमर्जन्सी फंड यांची तरतूद करणे आवश्यक आहे.

कोणत्याही नियोजनाशिवाय केलेली SIP दीर्घकाळ टिकू शकत नाही.

आपल्या कुटुंबाच्या सुरक्षिततेसाठी कृपया प्रथम टर्म प्लॅन आणि हेल्थ इन्शुरन्सचे नियोजन करा. काही लोक म्हणतात, “सर, टर्म प्लॅन आणि हेल्थ इन्शुरन्समध्ये रिटर्न नाही.” लक्षात घ्या, टर्म प्लॅन आणि हेल्थ इन्शुरन्स हे परतावा किंवा गुंतवणुकीसाठी नसतात, ते खर्च आहेत.

जोपर्यंत आपल्यावर ती वेळ येत नाही, तोपर्यंत यांचे महत्त्व कळत नाही. तुमच्या वार्षिक पगाराच्या २-३% एवढेच याचे प्रीमियम असते, ज्यामुळे तुमची ९७% संपत्ती सुरक्षित राहते. हे नसेल तर कित्येक वर्षांची बचत आणि गुंतवणूक एका हॉस्पिटलच्या बिलाने नष्ट होऊ शकते.

काही उशिरा केलेल्या चुका सुधारण्यासाठी आयुष्यातले खूप वर्षे निघून जातात आणि जेवढी आर्थिक प्रगती झाली पाहिजे होती, तेवढी होत नाही.

#आर्थिक_साक्षर #arthfreedom

2

21

140

8,338

Apr 21

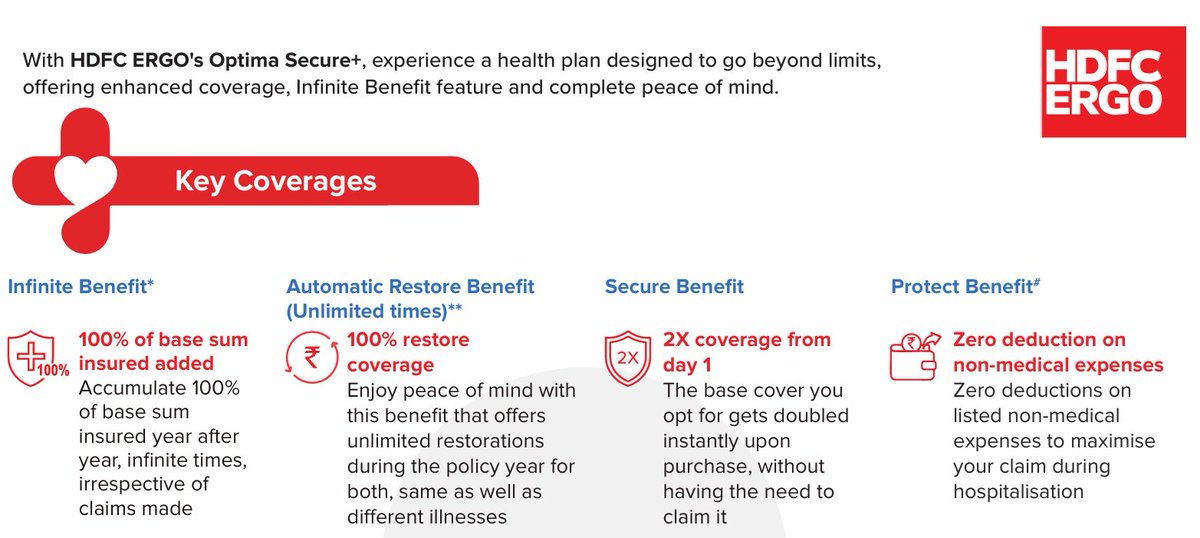

HDFC ERGO Optima Secure Plus - New Plan

HDFC ERGO Optima Secure Plus या नवीन पॉलिसीबद्दल आज आपण माहिती घेणार आहोत! 🚀 हा प्लॅन खूप युनिक आहे आणि अनेक नवीन फायदे आहेत . . 😲

पहिले HDFC ERGO बद्दल थोडक्यात पाहू 👇

👉क्लेम सेटलमेंट रेशो: ९८% ✅

👉 १६,००० हॉस्पिटल्सचा कॅशलेस नेटवर्क (सर्व भारतात) 🏥

👉१.५ कोटी लोक इन्शुअर्ड 👥

👉 गेल्या १५ वर्षांत २१,७०० कोटी रुपयांचे क्लेम पेड 💰

कंपनी खूप विश्वासार्ह आणि मजबूत आहे! 💪

Optima Secure Plus ची खास गोष्टी (USP):

1. Secure Benefit (SB) → SB मध्ये पहिल्या दिवसापासून २X कव्हर मिळते! 🔥 जर एखाद्याने १० लाखांची पॉलिसी घेतली असेल तर पहिल्या दिवसापासूनच तुम्हाला ₹२० लाखांचे कव्हर मिळते. (म्हणजे १० लाख × २ = २० लाख) 💯

4

22

122

12,975

Apr 21

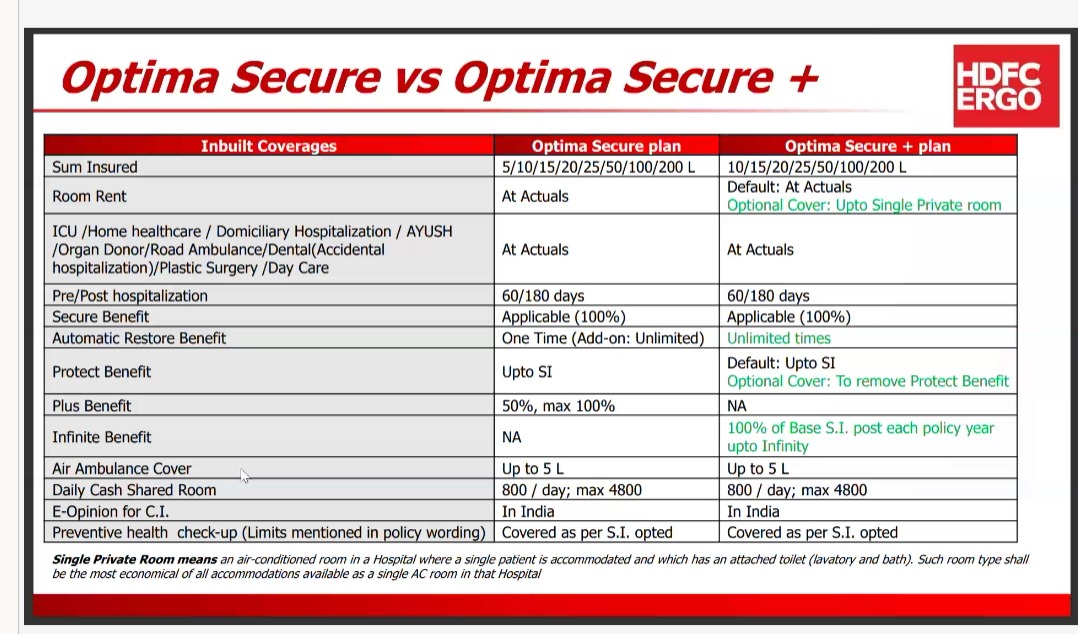

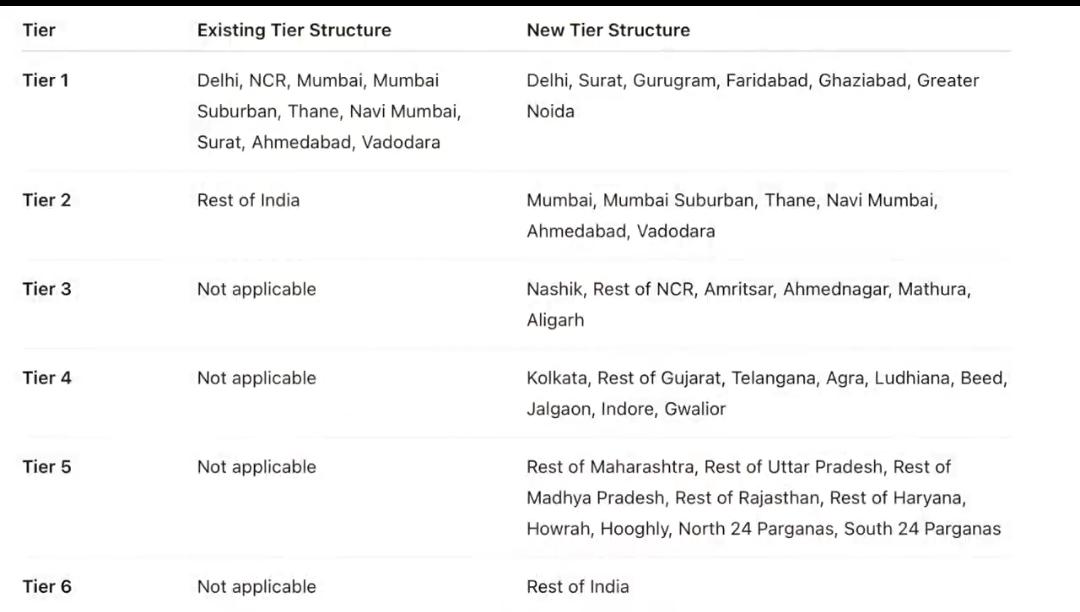

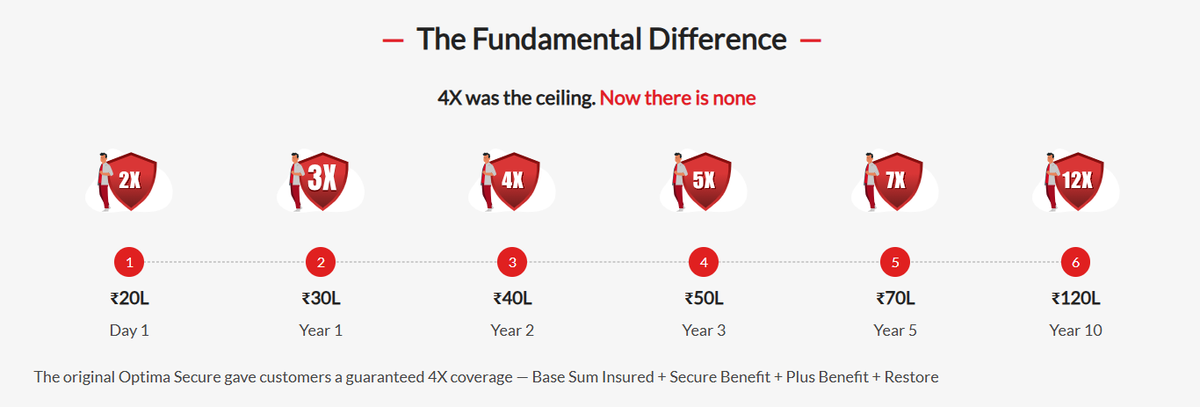

Optima Secure आणि Optima Secure Plus मधील फरक (थोडक्यात):

▶️ Secure मध्ये Infinite Benefit नव्हता, Plus मध्ये आहे!

▶️Restore → Secure मध्ये १ वेळ, Plus मध्ये अनलिमिटेड ♾️

▶️प्रीमियम टियर्स → Plus मध्ये ६ टियर्स (स्वस्त शहरात स्वस्त प्रीमियम) 🏡

1

3

1,004

Apr 21

ज्यांना कोणाला health insurance खरेदी करायचा आहे त्यांनी या प्लॅनचा नक्की विचार करावा .

ज्यांच्याकडे Optima Secure किंवा Optima Restore पॉलिसी आहे ते आता तरी या प्लॅन मध्ये स्विच करू शकत नाहीत पण भविष्यात लवकरच प्लॅन change करू शकतील .

धन्यवाद

Arthfreedom™

Disclaimer⚠️ - वरील माहिती ही आर्थिक शिक्षण देण्याच्या हेतूने दिलेली आहे. यात आम्ही वैयक्तिक अनुभव मांडत आहोत. गुंतवणूक करण्यापूर्वी आर्थिक सल्लागाराशी चर्चा करा .

#hdfcoptimasecure #arthfreedom

1

1

12

962