high risk, low reward

Joined May 2015

- Tweets 2,567

- Following 808

- Followers 660

- Likes 6,145

249 Photos and videos

Story of the day

Mar 10

i can't believe nobody caught this.

Anthropic's entire growth marketing team was just ONE PERSON

(for 10 months, confirmed)

a single non-technical person ran paid search, paid social, app stores, email marketing, and SEO for the $380B company behind claude

here's exactly how one human is doing the job of a full marketing team:

it starts with a CSV.

1. he exports all his existing ads from his ad platforms along with their performance metrics (click-through rates, conversions, spend, etc)

2. feeds the whole file into claude code

3. and tells it to find what's underperforming.

claude analyzes the data, flags the weak ads, and generates new copy variations on the spot

this is where he gets clever:

he then splits the work into 2 specialized sub-agents:

1. one that only writes headlines (capped at 30 characters)

2. and one that only writes descriptions (capped at 90 characters).

each agent is tuned to its specific constraint so the quality is way higher than cramming both into a single prompt

so now he's got hundreds of fresh headlines and descriptions.

but that's just the text.

he still needs the actual visual ad creative, the images and banners that go on facebook, google, etc.

so he built a figma plugin that:

1. takes all those new headlines and descriptions

2. finds the ad templates in his figma files

3. and automatically swaps the copy into each one.

up to 100 ready-to-publish ad variations generated at half a second per batch.

what used to take hours of duplicating frames and copy-pasting text by hand

so now the ads are live.

the next question is which ones are actually working.

for that he built an MCP server (basically a custom integration that lets claude talk directly to external tools) connected to the meta ads API.

so he can ask claude things like:

• "which ads had the best conversion rate this week"

• or "where am i wasting spend"

and get real answers from live campaign data without ever opening the meta ads dashboard

and the part that ties it all together and closes the loop:

he set up a memory system that logs every hypothesis and experiment result across ad iterations.

so when he goes back to step one and generates the next batch of variations...

claude automatically pulls in what worked and what didn't from all previous rounds.

the system literally gets smarter every cycle.

that kind of systematic experimentation across hundreds of ads would normally need a dedicated analytics person just to track

the numbers from the doc:

ad creation went from 2 hours to 15 minutes. 10x more creative output.

and he's now testing more variations across more channels than most full marketing teams

a $380 billion company.

and their entire growth marketing operation (not GTM) = just one person and claude code lol

truly unbelievable

1

415

Big moves!

Tror vi ser mange andre følge i @jack sine fotspor de neste par årene🫨

we're making @blocks smaller today. here's my note to the company.

####

today we're making one of the hardest decisions in the history of our company: we're reducing our organization by nearly half, from over 10,000 people to just under 6,000. that means over 4,000 of you are being asked to leave or entering into consultation. i'll be straight about what's happening, why, and what it means for everyone.

first off, if you're one of the people affected, you'll receive your salary for 20 weeks 1 week per year of tenure, equity vested through the end of may, 6 months of health care, your corporate devices, and $5,000 to put toward whatever you need to help you in this transition (if you’re outside the U.S. you’ll receive similar support but exact details are going to vary based on local requirements). i want you to know that before anything else. everyone will be notified today, whether you're being asked to leave, entering consultation, or asked to stay.

we're not making this decision because we're in trouble. our business is strong. gross profit continues to grow, we continue to serve more and more customers, and profitability is improving. but something has changed. we're already seeing that the intelligence tools we’re creating and using, paired with smaller and flatter teams, are enabling a new way of working which fundamentally changes what it means to build and run a company. and that's accelerating rapidly.

i had two options: cut gradually over months or years as this shift plays out, or be honest about where we are and act on it now. i chose the latter. repeated rounds of cuts are destructive to morale, to focus, and to the trust that customers and shareholders place in our ability to lead. i'd rather take a hard, clear action now and build from a position we believe in than manage a slow reduction of people toward the same outcome. a smaller company also gives us the space to grow our business the right way, on our own terms, instead of constantly reacting to market pressures.

a decision at this scale carries risk. but so does standing still. we've done a full review to determine the roles and people we require to reliably grow the business from here, and we've pressure-tested those decisions from multiple angles. i accept that we may have gotten some of them wrong, and we've built in flexibility to account for that, and do the right thing for our customers.

we're not going to just disappear people from slack and email and pretend they were never here. communication channels will stay open through thursday evening (pacific) so everyone can say goodbye properly, and share whatever you wish. i'll also be hosting a live video session to thank everyone at 3:35pm pacific. i know doing it this way might feel awkward. i'd rather it feel awkward and human than efficient and cold.

to those of you leaving…i’m grateful for you, and i’m sorry to put you through this. you built what this company is today. that's a fact that i'll honor forever. this decision is not a reflection of what you contributed. you will be a great contributor to any organization going forward.

to those staying…i made this decision, and i'll own it. what i'm asking of you is to build with me. we're going to build this company with intelligence at the core of everything we do. how we work, how we create, how we serve our customers. our customers will feel this shift too, and we're going to help them navigate it: towards a future where they can build their own features directly, composed of our capabilities and served through our interfaces. that's what i'm focused on now. expect a note from me tomorrow.

jack

1

315

When you thought it can’t get any dumber the Dutch just outretarded Norway 💀

RIP to Netherlands’ wealth creation 🪦 💐

Looking forward to connecting with the smartest and most hard working Dutch folks here in Switzerland - Europe’s Galt’s Gulch 🇨🇭 👋🏔️

BREAKING: Netherlands’ House of Representatives has approved a 36% tax on unrealized capital gains.

17

35

498

19,762

Bugatov retweeted

20 Nov 2025

Socialism is when you take £10,000 from one productive person who works & give £1,000 to 10 people who do not work, and then blame the one productive person for all the country’s problems so the 10 people will vote for you

Then the productive people leave & the system implodes on itself

1,216

4,023

22,233

592,998

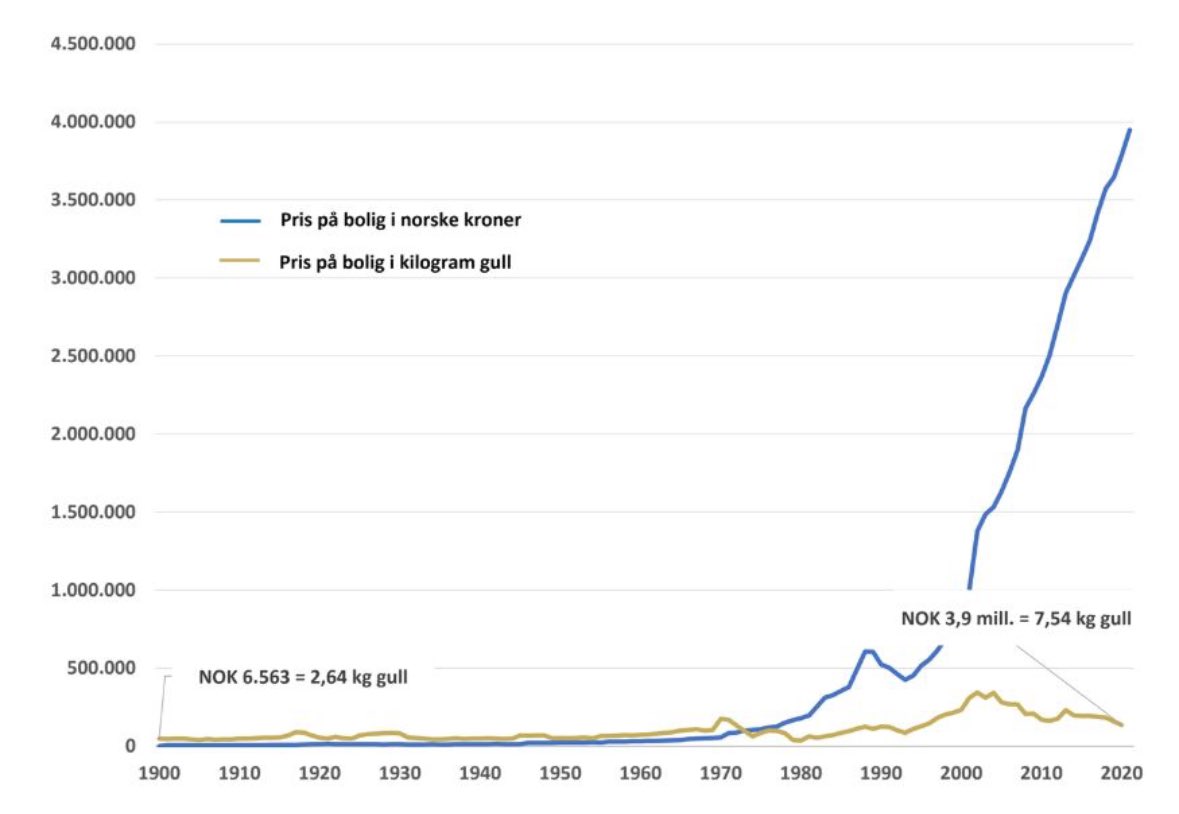

Denne episoden her vil jeg varmt anbefale for alle og enhver!

Etablert finansmann x fremtidens finanssystem

@KarlOStrom er som vanlig sylskarp faglig, og godt formulert - i denne omgang med en god dose om pengesystemet, inflasjon og harde penger.

12 Sep 2025

Hva får en mann med 30 års erfaring i finansbransjen til å sitte med en uggen følelse over pengesystemet på tur i Femundsmarka? Og hva viser tallene når man faktisk regner på de? Stor takk til @KarlOStrom for en historieleksjon om skatt, inflasjon, gull og bitcoin🔥 Lenke under⬇️

1

9

2,779

Det som irriterer meg mest med årets valg er at Jens Stoltenberg kommer hjem å blander seg inn.

Altså, alle de AP-velgere som blindt og nostalgisk stemmer og tenker at Jens skal være med å styre Norge.

Lurer på hva de tenker når han om et år sitter i en helt annen jobb.

1

288

Bugatov retweeted

4 Sep 2025

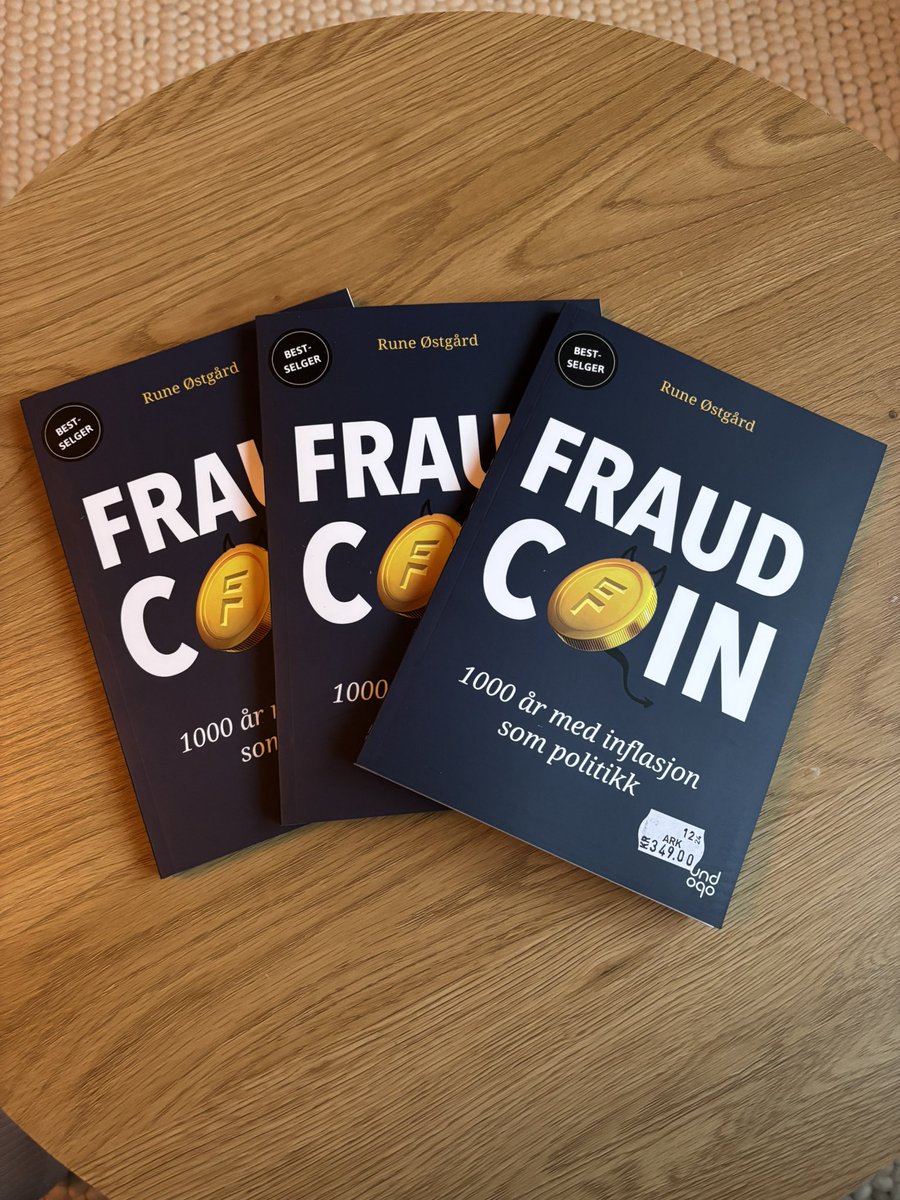

Jeg har bursdag i dag - og gir derfor bort bøker 🔥🔥🔥

Det jeg ønsker meg mest, er at du blir med på trekningen av bøker som jeg og Mattis gir bort.

Lik, del og skriv i kommentarfeltet hvilken bok du ønsker deg, så kan du bli en av tre heldige som vinner en signert bok.

Her er litt informasjon om de fire titlene vi har, som kan kjøpes fra nettbutikken vår undoqo (dot) com og hos bokhandlene:

***

UNBAR handler om å forstå pengesystemet vårt og sammenhengen mellom pengepolitikk og globalisering. Den er lekkert illustrert av Mattis, og har blitt varmt anbefalt av Deichmanbiblioteket.

1/4

(Fortsetter nedenfor)

133

87

278

31,516

Der bikker altså @Strategy 3% av total BTC supply(!!!), hva tenker folket egentlig om dette?

25 Aug 2025

2

3

828

Bugatov retweeted

16 Jul 2025

S&P 500 prises nå til 22x fremtidig inntjening – en verdsettelse som er ekstrem i historisk kontekst. Vi befinner oss i 97-persentilen siden 1980. Med andre ord: kun 3 % av tiden har markedet vært dyrere målt i multipler. Vi er, kort sagt, i bobleterritorium.

Warren Buffett‑indikatoren – forholdet mellom aksjemarkedets verdi og BNP – bekrefter bildet. Den ligger nå over 200 %, det høyeste nivået noensinne. Historisk sett har slike nivåer ofte blitt fulgt av perioder med lav eller negativ realavkastning. Men multipler kan ikke sees i isolasjon. Vekst er en viktig del av regnestykket. S&P 500 ventes å levere en inntjeningsvekst på rundt 7 % i 2026 (GS).

Er det nok til å forsvare dagens prising? Kanskje. Men det gir lite rom for feil. Risikoen er skjev – og den er til nedsiden. Så spørsmålet jeg stiller meg er: Hvor ligger farene nå? Hva er verdt å følge med på fremover?

Jeg ser to risikoer for fortsatt børsoppgang akkurat nå:

Forgjeldede stater og stigende renter

Uro i den regionale banksektoren

La oss begynne med den første – statsgjelden som gjør «risk‑free» til risikofaktor.

Statene lever på kreditt: syv av verdens ti største økonomier har budsjettunderskudd > ‑3 % av BNP, mens 10‑årsrentene skyver nye post‑pandemi‑topper. Verre: de fire sentralbankene som tidligere støvsugde markedet for statspapirer, krymper nå balansen samtidig:

En viktig og pris-agnostisk kjøper av lange statspapirer har vært sentralbankene. Nå gjør alle de store det motsatte – eller har satt dato for å begynne.

- Federal Reserve: fra topp på rundt $9tn i mars 2022 til $6.6tn i juli 2025 (‑$2.4tn på tre år).

- European Central Bank: balansen toppet på ~$9,5tn i juni 2022, er allerede nede på $6,7tn.

- Bank of England: over $1.36tn på toppen i 2022; nå ≈ $1tn og selger gilts i tempo $130bn årlig (vurderer å bremse bare for å unngå ny gilt‑krise).

-Bank of Japan: eier fortsatt > 50 % av JGB‑markedet, men har vedtatt å kutte kjøpene gradvis ned til $13.4bn/mnd innen Q1 2026.

Når støvsugerne snur

- Mer tilbud, færre tvangskjøpere.

- Renten opp. 10‑åringen ligger allerede på høyeste nivå siden 2010‑tallet; private investorer vil ha betalt for å ta risikoen.

- Finansministrenes trilemma: kutt, låne dyrere – eller skru opp inntektene.

- Politikken peker mot skatter. Etter år med ekspansiv pengetrykking og økende ulikhet er det enklere å selge velgerne “rettferdig beskatning av super‑profitt” enn å kutte velferd.

To kanarifugler i gruven

Japan. Verdens tyngste gjeldsberg (~236 % BNP) møter en 10‑årig Japanese Government Bond på 1,6 % – høyeste siden 2008. For kontekst: renten var negativ i 2016 og knapt 0,1 % så sent som 2021. Liv‑forsikrere sitter allerede på ~$60bn i urealiserte JGB‑tap; et rykk mot 2 % kan utløse tvangssalg og presse langrenten globalt.

Storbritannia. Høsten 2022 lærte oss hva 150 bp i lange gilts kan gjøre: pensjons‑dump, BoE‑nødkjøp for $26bn, og Liz Truss ute etter 45 dager. Da toppet 10‑åringen rundt 4,5 %. Den ligger allerede høyere nå (4,66 %) etter å ha bunnet under 0,2 % i pandemiåret 2020. BoE selger fortsatt gilts for $136bn i året og pensjonsfondene kjøper mindre. Pass på intradag‑hopp over 25 bp eller svake gilt‑auksjoner.

Minst like bekymringsfullt er det som skjer på bankfronten: den regionale sektoren viser allerede tegn til stress.

Regionale banker – déjà‑vu fra 2023?

SVB‑kollapsen viste hvor raskt mellomstore banker kan få akutt likviditetsmangel når rentene hopper og innskudd flytter seg. En typisk regionalbank har $10–250bn i aktiva, og sektoren veier til sammen rundt $5tn – omtrent 20 % av hele det amerikanske banksystemet.

Eksponeringen som felte SVB lever videre

Under boom‑årene 2020–21 kanaliserte regionale banker ny likviditet inn i lange statspapirer og boliglånsobligasjoner klassifisert som hold‑to‑maturity (HTM). Verdien står til kost i regnskapet så lenge papirene ikke selges, men markedsverdien faller hver gang renten stiger. Tilsammen ser balansen slik ut: $2.6tn i lange HTM‑papirer, $2.4tn i utlån, hvorav $1.8tn er kommersiell eiendom (CRE) og $0.9tn rent kontor. Én og samme kapitalbuffer møter altså både renterisiko og eiendomsrisiko.

1 | Papirtapene som ikke forsvant

Da SVB brøt sammen i mars 2023, lå urealiserte obligasjonstap på om lag $620bn – nivået som trigget panikken. FDICs ferskeste tall (Q1 2025) viser fortsatt $413bn. Med gjennomsnittsvarighet på åtte år vil ett prosentpoeng ekstra på 10‑åringen skyve tapene tilbake over $600bn. Ikke teori: renten spratt 240 bp på ni måneder i 2022.

2 | Eiendomstrøbbelet som følger på

Hva er CRE? Lån til kontor, industri, kjøpesentre, hotell og leilighetsbygg. Hva er CMBS? Commercial Mortgage‑Backed Securities – obligasjoner pakket og solgt med pant i slike eiendomslån.

Kontorledighet: 20.6 % nasjonalt (16 % på finanskrisetoppen, 12 % før pandemien).

Mislighold i kontor‑CMBS: 11 % nå (2 % i 2019; 10 % på GFC‑toppen).

Refi‑veggen: $957bn i CRE‑lån forfaller i 2025, nær $1tn i 2026 og over $1.2tn i 2027.

Et prisfall på 10–15 % i kontorsegmentet vil spise flere prosentpoeng av CET1‑kapitalen hos banker som allerede ligger tett på minimumskravet.

To problemer, én sektor

Papirtapene på «sikre» papirer og den svake kontorporteføljen belaster samme kapitalbase. En 10‑årig rente som passerer 5 %, kontor‑defaults over 15 % eller en innskuddsflukt på ti prosent kan lett skrive neste kapittel av bankuroen vi så i 2023.

Siste varselskudd

I går fikk vi et klart signal om hvor nervøs sektoren er: Wells Fargo falt 5,5 % etter å ha kuttet renteinntektsguidingen; kortsiktig funding var opp 34 % QoQ. Western Alliance og Comerica fulgte ned nær 4 %, og KBW‑indeksen for regionale banker endte 3,7 % lavere. Ett negativt trekk fra et stort navn var nok til å sende pulsen opp i hele segmentet. Hold derfor øye med resultatslipp, 10‑årsrenten og kontorledighetstallene – her vil neste stressbølge vise seg først.

Egen portefølje: Jeg holder fortsatt en solid kontantandel, har begrenset eksponering mot børsen, og lar hovedtyngden ligge i oppstartsselskaper som forhåpentligvis ikke trenger å hente kapital de neste årene.

6

4

73

11,808

Til dere med airbnb-erfaring, har dere noe tips for å få flere gjester?

Utover 1) fotografbilder, 2) god annonse, 3) riktig/lavt prispunkt

Har en annonse gående nå i sommer, men opplever at jeg sliter med å fulle opp boken - selv om jeg har redusert prisen flere ganger allerede

1

4

742

Bugatov retweeted

24 Jun 2025

Formueskatten AP/SP økte i desember 2021 har kostet oss dyrt.. Tok 2 kvartaler før effekten viste seg.

4

11

79

3,897