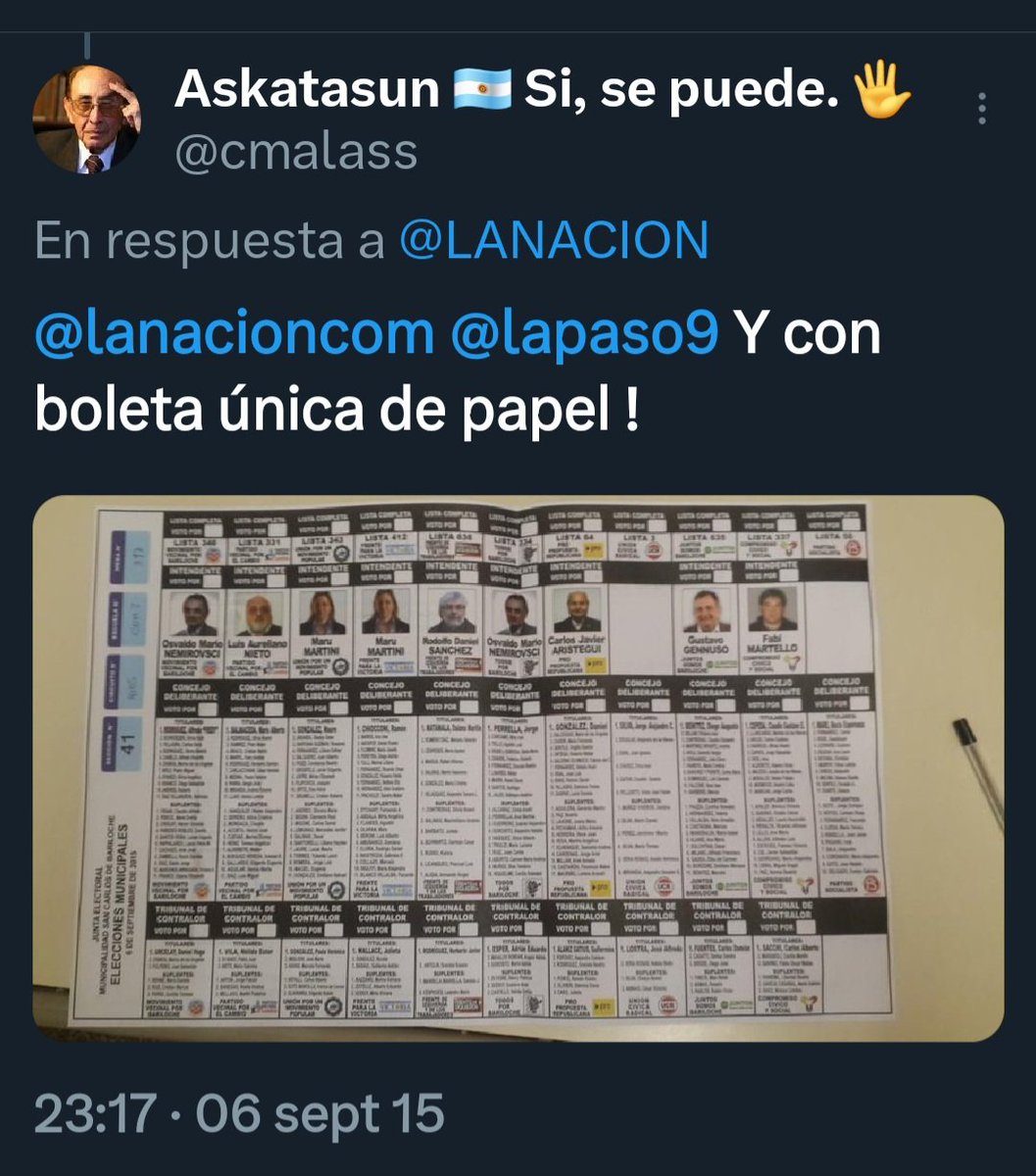

Todos fuimos Fayt en el 2015. Gracias Maestro! En 2016, a 200 años de nuestra Independencia, éste será el de nuestro nuevo comienzo. Viva la Patria!

Joined January 2014

- Tweets 247,850

- Following 1,056

- Followers 1,543

- Likes 100,120

791 Photos and videos

Pinned Tweet

12 May 2025

Evidentemente y cada día se nota más: éste es el 5to gobierno K.

1

5

9

771

Askatasun 🇦🇷 Si, se puede. 🖐️ retweeted

💣 "TENGO MIEDO QUE ME MATEN"

Tremenda e imperdible entrevista al ex socio de PICCIRILLO, Francisco HAUQUE, sobre las SIRAS y el RULO DEL DÓLAR. Cuenta todo el entramado del ROBO DEL SIGLO, aunque deja afuera a MASSA, pero conecta a ARIEL VALLEJO, el dueño de la mansión de Pilar de la AFA, con PICCIRILLO. TODO SE VA CONECTANDO, Tapia y Toviggino, Massa, Alberto, Tombolini, Pesce, Mitchell, Cirio, Insaurralde y más. La dimensión de lo que se robaron es SIDERAL. TODOS ESTAN LIBRES y NADIE lo llama a HAUQUE para que vaya y presente todas las pruebas. INCREIBLE.

(entrevista de @majulluis @LuisGasulla y @drasmartinez para #LaCornisa)

🔥 ¡SE LLEVABAN U$S1.000.000 POR DÍA CON LAS SIRAS Y EL RULO FINANCIERO!

Tremenda entrevista exclusiva de @JonatanViale a Francisco HAUQUE, el ex socio de PICCIRILLO. Misteriosamente involucra a ALBERTO, TOMBOLINI Y MITCHELL pero no a MASSA. Y confirma lo del video de CIRIO. @BrunoYacono @dsantoro59 y @guadavazquez le preguntaron DE TODO. Si lo que cuenta es verdad, la justicia ya no es lenta, ES CÓMPLICE DEL ROBO DEL SIGLO.

(capturado @lavesconviale @JonatanViale)

7

111

177

7,321

Askatasun 🇦🇷 Si, se puede. 🖐️ retweeted

Jun 13

LA INVASIÓN INVISIBLE DE CHINA

Hablé con el periodista español Javier Benegas, un estudioso de la penetración global de Beijing, quien me contó cómo hicieron para meterse en nuestra soberanía sin disparar un solo tiro.

Nueva entrega de ESTO NO ES NORMAL, el newsletter de @osvaldobazan.

seul.ar/la-guerra-invisible-…

2

35

58

14,851

Askatasun 🇦🇷 Si, se puede. 🖐️ retweeted

Jun 13

El juez federal Julián Ercolini sobreseyó a Matías Tombolini a fines de diciembre de 2023 por la causa de las SIRA. Hoy lo tienen que volver a investigar. No puede quedar impune.

46

652

1,211

10,679

Askatasun 🇦🇷 Si, se puede. 🖐️ retweeted

Jun 14

Les "architectes" (maçons) du Moyen Âge ne sortaient pas de nulle part.

Ils étaient formés au sein des corporations de métiers, selon un parcours progressif qui allait généralement de l'apprentissage au compagnonnage, puis, pour certains, à la maîtrise.

Les savoirs circulaient, les techniques se transmettaient et les artisans voyageaient fréquemment d'un chantier à l'autre pour perfectionner leur art et acquérir de nouvelles compétences. Ce qui a, d'ailleurs, donné les Compagnons du tour de France et diverses guildes.

Ils passaient des examens pour monter en grade. Bref. Ces comptes font des milliers de vues sur de l'ignorance pure.

Jun 13

"you need a degree to build a house"

Men without degrees 500 years ago:

57

1,169

10,974

320,940

Askatasun 🇦🇷 Si, se puede. 🖐️ retweeted

Les recuerdo que así se “fabricaba” el Tito en 2023 bajo el gobierno kuka.

28

65

919

47,203

Askatasun 🇦🇷 Si, se puede. 🖐️ retweeted

Todos hablan de Adorni y está bien. Lo que no está bien es que la prensa no siga preguntando sobre las SIRA y sobreprecios en AySA durante la gestión de los Massa. Y no me refiero al vacunatorio VIP o de la mega inflación, sino las causas que quedaron en el olvido y no investigan

231

1,756

3,333

20,183

Askatasun 🇦🇷 Si, se puede. 🖐️ retweeted

Jun 13

Alberto Fernández robaba hasta u$s 1.000.000 por día

Lo dijo Francisco Hauque por TV.

Por maniobras cambiarias de importación.

Con las SIRA.

Elías Piccirilo y Martín Migueles participaron en la maniobra.

Y el dinero le llegaba al expresidente.

@GustavoZavalla @JorLuAcosta

31

357

476

3,641

Askatasun 🇦🇷 Si, se puede. 🖐️ retweeted

Su hijo se llamaba Alejandro Martín Almeida. Nació el 17 de febrero de 1955, tenía 20 años cuando lo desaparecieron el 17 de junio de 1975. Estudiaba primer año de Medicina en la UBA, trabajaba en Télam y en el Instituto Geográfico Militar, y militaba en el ERP-22 de Agosto, una fracción del Ejército Revolucionario del Pueblo. Lo secuestró la Triple A en plena democracia, durante el gobierno de Isabel Perón, es uno de los casi 2000 desaparecidos antes del golpe del 76.

QEPD

1

11

21

404

1. El 4% no es la tasa nominal, sino la tasa en Unidades de Fomento (UF), que están indexadas al nivel de precios. Así que, con una inflación del 3,5%, la tasa total que pagás es el 7,6%. 4% es lo que pagás por encima de la inflación. Casi todas las hipotecas en Chile todavía están denominadas en UF.

Esto es una parte central de la explicación. Chile introdujo la indexación de contratos financieros en 1967 y la amplió después de la crisis de 1982. La UF permitió ofrecer crédito a largo plazo en una economía que había sufrido inflación alta y crónica, y que pasó por una hiper en 1973.

En vez de prestar a veinte o treinta años a una tasa nominal fija, el banco o el inversor prestan en una unidad indexada, básicamente eliminando el riesgo inflacionario.

En total, un 75% de la deuda chilena está indexada.

2. Los créditos hipotecarios en Chile representan alrededor del 26% del PIB. Mientras tanto, los depósitos bancarios en moneda nacional rondan el 60% del PIB. Solo cerca del 18% del PIB corresponde a depósitos a la vista, y alrededor del 20% está en plazos fijos de más de un año, en su gran mayoría reajustables en UF. Así que, a nivel agregado, el sistema bancario chileno tiene una base de depósitos muy sólida.

3. Hoy en día, los bancos otorgan la enorme mayoría del crédito hipotecario con recursos de su propio balance, financiándose con depósitos a la vista, plazos fijos, bonos y capital propio. Sin embargo, hasta principios de los 2000, la mayoría de las hipotecas se financiaba a través del mercado de capitales mediante letras de crédito.

La letra se colocaba en la bolsa, donde la compraba un inversor, por lo general un fondo de pensiones o una compañía de seguros de vida. Esto tenía sentido porque Chile había desarrollado una gran base de ahorro institucional a largo plazo con su reforma previsional de los 80.

Las AFP y las aseguradoras necesitaban activos a largo plazo, relativamente seguros e indexados a la inflación, y las letras hipotecarias en UF encajaban muy bien con la demanda.

Con una letra, el banco realizaba mucha menos transformación de plazos. Básicamente conectaba a deudores con acreedores a largo plazo, actuando como intermediario.

Sin embargo, si la letra se vendía por debajo de su valor nominal, el deudor recibía menos dinero del esperado, aunque seguía debiendo el valor total del crédito. Los mutuos hipotecarios eliminaron ese problema, porque el deudor sabía desde el principio cuánto dinero iba a recibir.

Y cuando las tasas reales bajaron a principios de los 2000, muchos deudores quisieron refinanciar sus hipotecas. Pero las letras estaban asociadas a instrumentos colocados en el mercado, lo que hacía que la cancelación anticipada y la refinanciación fueran más engorrosas. Los mutuos eran más simples y flexibles.

Por eso, desde entonces, el mercado se volcó cada vez más hacia los préstamos bancarios directos. Esto fue posible porque el sistema bancario también se volvió mucho más profundo. Los depósitos pasaron de representar alrededor del 25% del PIB en 1986 a cerca del 60% en la actualidad. Mientras tanto, las AFP y las compañías de seguros siguen proveyendo una fuente importante de financiamiento estable a largo plazo a través de bonos bancarios.

Finalmente, cabe destacar que los bancos tienen muy poca deuda soberana en sus balances. Apenas alrededor del 6% de sus activos.

Entonces, en resumen:

A. Políticas macroeconómicas disciplinadas y predecibles, que bajaron la inflación y redujeron la volatilidad económica y el riesgo de crisis.

B. Un marco general favorable al crecimiento, la inversión y la intermediación financiera.

C. El desarrollo de mercados de capitales relativamente profundos, apoyados en la reforma previsional de los 80.

D. El uso de préstamos en UF, que permitió poner en marcha el mercado incluso cuando la inflación todavía era bastante alta.

E. La profundización del sistema bancario.

F. Crecimiento económico sostenido.

Jun 13

Necesito que alguien me explique: cómo es posible que en Chile, con una inflación entorno al 3,5%, se pueda sacar un crédito hipotecario a 30 años con una tasa de interés de /- 4%, cuando nadie deja dinero en plazo fijo porque las tasas que pagan son muy bajas? De dónde sacan los bancos esos fondos para prestarlos a tan largo plazo? Cómo se sostiene ese sistema cuando una gran parte de la población vive hipotecada, ya sea por viviendas o vehículos?

Tengo un familiar que se mudó hace casi 2 años y ya tiene casa y auto!

@DonDrPr_4ever

@Danielibertari0

2

14

72

7,279

Askatasun 🇦🇷 Si, se puede. 🖐️ retweeted

En la conspiración cívico-militar que intentó derrocar al gobierno de Juan Domingo Perón el 16 de junio de 1955, y que culminó con el bombardeo de la Plaza de Mayo, participaron diversos grupos civiles conocidos como Comandos Civiles. Estas organizaciones estaban integradas principalmente por jóvenes que se identificaban con la Unión Cívica Radical y con los sectores nacionalistas católicos de la Capital Federal.

Entre los Comandos Civiles vinculados a la Unión Cívica Radical se encontraban varios hombres que posteriormente desarrollarían una destacada trayectoria política. Entre ellos pueden mencionarse a Hipólito Solari Yrigoyen, Héctor Bergalli, Roberto Etchepareborda, Francisco H. Uzal, Alberto Candioti y otros militantes que, años más tarde, ocuparían lugares relevantes en la vida política argentina.

7

20

57

5,838

Askatasun 🇦🇷 Si, se puede. 🖐️ retweeted

11h

Los “prestanombres” de la AFA: Denuncian a Tapia y Toviggino por facturas truchas por 300 millones de pesos.

Mira el informe de @LuisGasulla en La Cornisa

En instantes habla en La Cornisa, el financista que conoce todos los secretos de los negociados con las SIRA y la bicicleta financiera durante el albertismo. Nota imperdible con Francisco Hauque a las 20:30 e informe especial sobre los prestanombres de la AFA @lanacionmas

10

168

367

34,648

Askatasun 🇦🇷 Si, se puede. 🖐️ retweeted

Jun 14

"Me hago cargo de lo que estoy diciendo, que me lo vengan a negar. Massa era parte de la operatoria de la estafa con las SIRA"

Escuchá bien a @guadavazquez

55

1,084

2,699

34,635

Askatasun 🇦🇷 Si, se puede. 🖐️ retweeted

Jun 14

Todo lo que reveló el juicio de Cuadernos de esta semana: el tráfico de los bolsos y la mala educación de los Kirchner

Es muy bueno el juicio de Cuadernos, pero tiene escasa cobertura e interpretación por especialistas.

El periodismo solo destaca si algún testigo favorece a CFK, como cuando el portero de Montevideo dio vuelta su testimonio original al asegurar que el secretario Daniel Muñoz NO iba y venía con bolsones y valijas.

Aunque dos audiencias semanales son pocas, durante esta semana varios testigos confirmaron la línea por donde la fiscalía intenta demostrar el procedimiento patentado en Santa Cruz y luego nacionalizado.

Una línea es el sobreprecio en la obra pública (testigo Fariña) cuya diferencia volvía en efectivo de parte de los empresarios a la banda de De VIdo. Pero también se probó (pilotos del Tango) que Daniel Muñoz viabaja solo en el avión presidencial con media docena de bolsos y valijas "con candados" y alguna veces volvía a las dos horas a Buenos Aires. Estos testimonios se complementarán cuando declare el ex contador de los Kirchner (que esperemos no tenga ningún problema de salud) porque él ya ha contado que le ayudaba a subir esos equipajes a un altillo para ocultarlos por unas semanas. Creo que algunas veces los guardaba en la casa de la madre de Néstor.

Pero la fiscal León también probó esta semana (con los pilotos y el personal militar asignado a los aviones presidenciales) cómo el kirchnerismo limpió a quienes podrían vigilar los bolsos hacia el sur. En 2005, Néstor Kirchner puso fin a la seguridad militar en los aeropuertos civiles. Lo hizo a través de un decreto de necesidad de urgencia por el cual la Policía Aeronáutica Nacional (PAN) dejó de depender de la Fuerza Aérea para quedar bajo la órbita del Ministerio del Interior y con el nombre de Policía de Seguridad Aeroportuaria (PSA).

Quedó claro en los testimonios de esta semana que la PSA no revisaba el equipaje presidencial, ni la de los secretarios e incluso de la tripulación. El último jefe de la PSA, para que tengan en claro la seriedad del organismo, fue el novio de la Petinatto que visitaba a Alberto Fernández.

La PSA hizo bien su trabajo de inteligencia para el kirchnerismo cuando "vigiló y filmó" la llegada de Nisman del exterior, días antes de su muerte, y cuando descubrió a Carlos Mahiques y otros jueces en el viaje a Lago Escondido a Clarín. Mahiques es el apellido del actual ministro de Justicia.

En el juicio de los Cuadernos, entonces, se está probando que las obras se sobrefacturaban, que los retornos empresariales volvían en efectivo y se trasladaban en bolsos y valijas al sur. No se ha dicho nada aún del monto total de la operación, pero se puede tener una idea. Daniel Muñoz, el secretario que llevaba los bolsos con candados, murió de cáncer con una fortuna de alrededor de cien millones de dólares. Es decir, o sea, digamos, 200 veces lo que tiene que explicar el chanta de Manuel Adorni, que es jefe de Gabinete de Milei, Muñoz un simple secretario presidencial cuya panza muchas veces hacía de puching ball de la ira de Néstor.

Esta semana también se comprobó que Cristina se hacía llevar la "sintesis periodística" y los diarios con el Tango 10, una tocada de culo maravillosa al pueblo peronista que Bonadío había decido investigar en una causa por separado, pero ese intento fue anulado por una cámara donde dos de los tres integrantes son filokirchneristas.

Es lindo ver el juicio porque cuando los testigos son gente común los abogados defensores los apuran, le tienden trampas, los asustan, evitan que la fiscalía pregunte, pero como cuando esta semana los que hablaron fueron pilotos y personal militar asignados al área de vuelos presidenciales se hicieron bien los sotas o preguntaban con suavidad. Los testimonios de gente honesta, que sigue cumpliendo servicio incluso, los dejó palmados.

Quedó comprobado también que tanto Kirchner como Cristina eran muy soberbios y destratadores, a tal punto que muchas veces no intercambiaban palabra con quienes lo asistían y alguna vez ni siquiera respondían preguntas, ejemplo: "¿Tenemos que partir o esperamos al resto?". Típico de embrutecidos agrandados por el poder y enriquecidos con malas artes.

15

293

446

8,916

Askatasun 🇦🇷 Si, se puede. 🖐️ retweeted

14/061962: Hace 64 años iniciaba una de las hazañas más importantes de la historia antártica: la 1ra Expedición Terrestre Invernal Antártica 🇦🇷. Ocho argentinos emprendieron una travesía de más de 2.000 kilómetros para unir por tierra las bases Esperanza, Matienzo y San Martín ❄️

1

14

47

463

Askatasun 🇦🇷 Si, se puede. 🖐️ retweeted

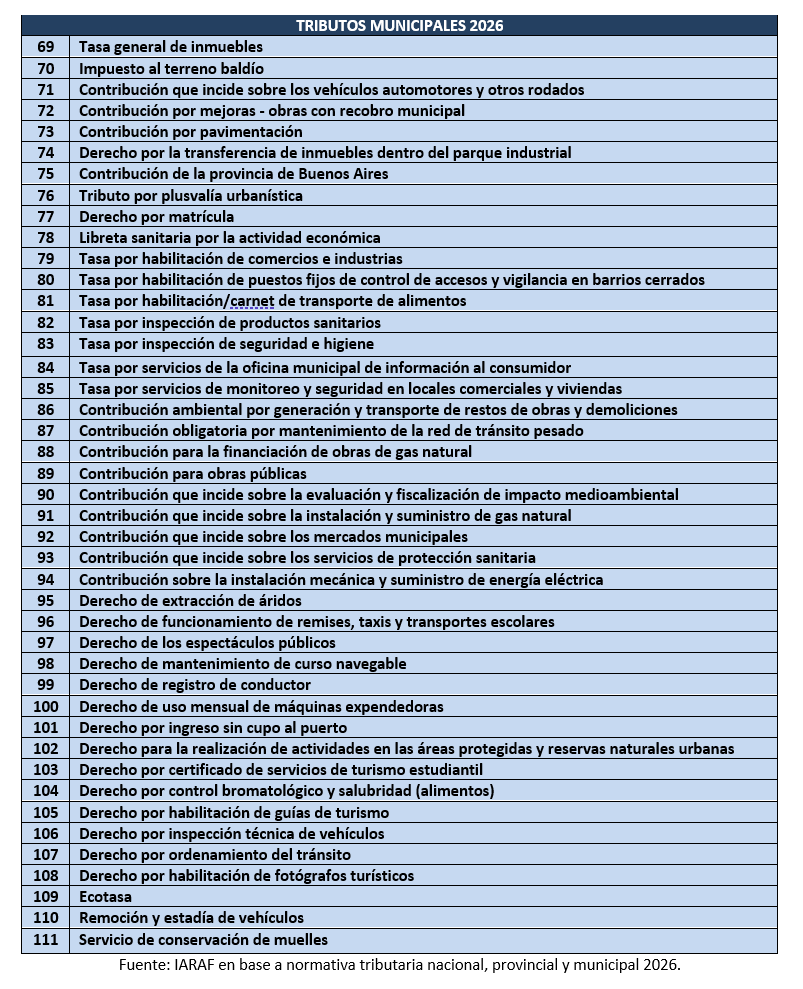

#Vademécum tributario argentino 2026 @IarafArg

Se identifican 150 diferentes tipos de tributos entre los niveles de gobierno nacional, provincial y municipal.

#3 82 tributos municipales

1

5

7

558

Askatasun 🇦🇷 Si, se puede. 🖐️ retweeted

Jun 14

🚨🗣️New: Thierry Henry reacts to the Brazil, Morocco, and Netherlands press conferences, where questions in Spanish were reportedly not permitted for Hakimi, Vinícius Jr., and Frenkie de Jong:

“I have covered World Cups for years, and this situation makes absolutely no sense to me. You’re telling me a World Cup co-hosted by Mexico can stop journalists from asking questions in Spanish? That’s like hosting a Formula 1 race and banning cars from using their engines.

We saw it with Hakimi. We saw it with Vinícius. Now we’re hearing similar stories involving Frenkie de Jong. The players understood the questions. The journalists spoke one of the most widely spoken languages on the planet. Yet somehow the language became the problem.

Gianni Infantino talks about inclusion, diversity, and bringing football to everyone. Fine. Then explain this contradiction. How can FIFA celebrate diversity in every promotional video and then create headlines because Spanish journalists are being told to switch languages at a tournament hosted by Mexico?

Spanish isn’t some obscure dialect spoken by a handful of people. It’s the language of hundreds of millions across the Americas and beyond. If a journalist from Mexico, Spain, Argentina, Colombia, or anywhere else asks a question in Spanish and the player understands it, why is football creating barriers where none existed?

The irony is unbelievable. FIFA keeps telling us football belongs to everyone, but this controversy has many fans asking whether some voices are more welcome than others.

Maybe there’s a logistical explanation. Maybe it’s a translation issue. But perception matters. And right now the perception is terrible.

Because what fans are seeing is simple: a World Cup hosted partly by a Spanish-speaking nation, players who understand Spanish, journalists who speak Spanish, and officials telling them not to use Spanish.

If that’s progress, somebody needs to explain it better. Because from the outside, it looks like football’s governing body is tripping over its own message.”

“FIFA wanted a celebration of diversity. Instead, they’ve handed the internet a controversy that won’t stop being discussed.”

399

8,450

40,557

1,229,198

Askatasun 🇦🇷 Si, se puede. 🖐️ retweeted

En una entrevista, le preguntaron a Jorge Luis Borges por qué se consideraba antiperonista, "Fue por culpa de una maestra de la primaria. Me enseñó a leer" Falleció el 4 de junio de 1986

3

3

154

Askatasun 🇦🇷 Si, se puede. 🖐️ retweeted

Jun 14

EXCELENTE RICARDO ARRIAZU

"Me dicen necesitamos devaluar para mejorar actividad económica y competitividad, pero fuimos los grandes devaluadores en la historia y nunca hemos logrado nada. Devaluar no sirve para nada. Es como si el petiso quisiese devaluar el metro. De un 1,5 mts pasa a medir 3 mts...pero se olvida que el que mide 2 pasa a medir 4. Lo que hace falta no es devaluar sino una hormona de crecimiento. O sea, eliminar todas las trabas que hacen al famoso costo argentino".

Y es justamente lo que está haciendo el gobierno de @JMilei: bajando impuestos y eliminando regulaciones. 👏👏

43

431

1,455

29,610

Askatasun 🇦🇷 Si, se puede. 🖐️ retweeted

🛢️🇦🇷 La mayor obra privada de infraestructura en marcha en la Argentina se terminará en octubre 2026 y a partir de enero de 2027 entrará en operación. Se trata del oleoducto Vaca Muerta Oil Sur (VMOS), que desde el año que viene generará exportaciones de petróleo crudo por más de 5.000 millones de dólares anuales.

El consorcio de petroleras que integra VMOS, formado por $YPF, PAE, Pluspetrol, $VIST Energy, $PAM Energía, Tecpetrol, Chevron, Shell y G&P, empezará a vender petróleo no convencional al mundo por unos 180.000 barriles por día (bpd), para luego pasar a unos 377.400 bpd a mediados de 2027 y escalar a unos 550.000 barriles diarios más adelante, probablemente en 2028.

clarin.com/economia/mayor-ob…

6

125

491

8,471

Askatasun 🇦🇷 Si, se puede. 🖐️ retweeted

Jun 14

🇺🇸🇲🇽 | La FIFA prohíbe a los periodistas preguntar en español a los jugadores de Brasil y Marruecos a pesar de ser la segunda lengua materna más hablada del mundo por encima del inglés.

La FIFA autorizó a preguntar en francés, árabe, portugués e inglés, algo que supuso un problema tanto para los periodistas hispanohablantes como para Vinicius Junior, que habla español pero no inglés.

El capitán marroquí, formado en España, también se mostró sorprendido por esta inexplicable restricción.

La FIFA se ha excusado argumentando que el idioma «puente» escogido era el inglés, pero esto no tiene sentido teniendo en cuenta que tanto los jugadores brasileños, como los marroquíes, tienen mayor facilidad para hablar en español que en inglés.

Algunos críticos con la medida alegaban además que el primer idioma del mundo del fútbol es sin lugar a dudas el español y que por tanto este debería ser el idioma puente escogido para la gran mayoría de encuentros.

1,314

8,287

55,096

6,654,980