Empowering a decentralized future by investing in ideas, knowledge, and innovation 🌐 daominds.gitbook.io ⚡ primal.net/daominds

Joined November 2021

- Tweets 2,808

- Following 1,172

- Followers 510

- Likes 3,871

270 Photos and videos

I just claimed my .agent domain and joined the .agent community! get yours now and help shape the future of autonomous agents agentcommunity.org/join#32GE… @agentcommunity_

2

42

daominds retweeted

Feb 14

Bis zum Ende hören. Ein intellektueller Hochgenuss.

Feb 14

„Wir reden über das Ende der Demokratie!“ - Die Hammer-Rede von Harald Martenstein vor dem Hamburger Thalia Theater zum Schauprozess gegen die AfD ist eine der besten der letzten Jahrzehnte! Das linke Publikum lauscht peinlich berührt. #martenstein

183

1,322

7,945

119,144

daominds retweeted

Jan 27

Switzerland should think twice before integrating itself into an economic area that is in continuous decline.

‼️The Eurozone is becoming less relevant in the global economy:

Eurozone GDP as a percentage of world GDP is down to 14.80%, the lowest EVER.

A -8 percentage point decline since 2004.

This comes as the EU imposed overly restrictive regulations, destroyed its industrial base, and made catastrophic energy policy mistakes.

The EU abandoned nuclear power, banned fossil fuels prematurely, and failed to build renewable capacity at scale.

Nothing will stop this decline until something resets.

67

191

1,057

52,725

In the late 1990s, Switzerland abandoned the gold backing of the CHF and sold over half its gold reserves.

Question to the politicians in charge back then — Kaspar Villiger, Ruth Dreifuss, Pascal Couchepin:

Who applied the pressure?

Because Switzerland wasn’t unstable — it was too stable.

1

2

47

daominds retweeted

27 Oct 2025

4000 Bitcoin Apex art prints sold!

To celebrate this milestone, I would like to give away three signed prints of the most appreciated artworks I have created over the last 3 years!

Prints of these three drawings alone have been ordered over 1000 times worldwide. Incredible!

To enter the giveaway:

➡️ Like, follow, retweet!

Thank you to everyone who supports my work, and good luck!

87

290

611

35,776

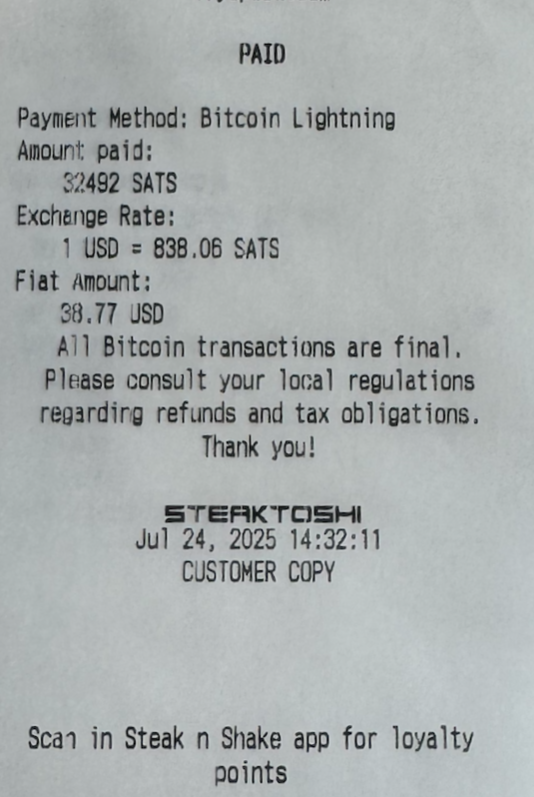

🍺⚡ Just claimed 406 sats from @BeerOfSatoshi bottle #36!

✨ Claim yours & get 5% OFF:

shop.beerofsatoshi.com/produ…

Every bottle wins Bitcoin! #Bitcoin #Lightning

2

1

7

178

daominds retweeted

17 Sep 2025

Nothing stops this tram.

Lugano PlanB tram will be roaming in the streets of Milan.

#bitcoin

70

190

2,087

87,033

daominds retweeted

28 Aug 2025

BREAKING: $167 BILLION TETHER JUST ANNOUNCED TO LAUNCH USDT ON THE #BITCOIN BLOCKCHAIN

THIS IS MASSIVE FOR BITCOIN!!! 🚀

136

304

1,871

89,649

Hey @jack – BitChat with its own token? 😂 That’s gotta be fake, right? I thought the whole point was sats (@callebtc Cashu-style). And that bitchat.community page… is it even legit? 👀

dexscreener.com/solana/Hsubw…

128

Bargeld bleibt – also braucht es auch ein digitales Bargeld, motiviert durch den heutigen Artikel von @mstaedeli in der NZZ heute.

Die SNB hat mehrfach garantiert: Bargeld bleibt. Das bedeutet: Jede:r darf 100’000e CHF im Koffer herumtragen – anonym, legal.

Doch digital? Da dreht die Schweiz durch. Schon kleinste Beträge als Stablecoin sollen überwacht werden, jeder Inhaber muss lückenlos identifiziert sein.

So schafft die Schweiz kein digitales Bargeld – sondern nur digitale Überwachung.

FINMA: Überregulierung statt Innovation

Die FINMA behandelt Stablecoins wie ein Hochsicherheitsrisiko:

- Jeder Inhaber muss identifiziert werden.

- Peer-to-Peer-Transfers ohne KYC sind verboten.

- Damit ist jeder digitale Franken strenger als Bargeld.

Begründet wird das mit Geldwäscherei- und Terrorfinanzierungsrisiken. Doch das Argument sticht nicht: Bargeld birgt dieselben Risiken – und wird politisch ausdrücklich geschützt.

Der eigentliche Widerspruch: Bargeld bleibt anonym, in jedem Fall bis 15’000 CHF, Stablecoins dürfen gar nie anonym sein. Das ist kein Regulierungsrahmen, das ist digitale Heuchelei.

SNB: Verzettelt im Wholesale-CBDC

Und die SNB? Sie testet Wholesale-CBDCs – zentrale Digital-Franken für Banken.

Doch diese Projekte sind bürgerfern, zentralistisch und ohne Mehrwert für die Realwirtschaft.

Kein Innovationsmotor, politisch unattraktiv, ökonomisch irrelevant.

Wholesale-CBDCs sind ein bürokratisches Feigenblatt – und gehören beendet.

Die Lösung: Ein Retail-Stablecoin

Die Schweiz braucht etwas anderes: einen Retail-Stablecoin. Das ist auch dass was die Swiss Blockchain Federation ausdrückt, ich nehme an:

- 1:1 in CHF besichert

- digital, schnell, programmierbar

- mit denselben Eigenschaften wie Bargeld

Und vor allem: ohne Risiko für die Geldpolitik.

Jeder Token ist 1:1 wäre demnach CHF gedeckt – es entsteht kein neues Geld. Ausgabe & Rücknahme erfolgen über Mint/Burn-Mechanismen. Die Deckung liegt bei SNB-Sichtguthaben oder Geschäftsbanken.

Umlaufmenge jederzeit kontrollierbar – einfacher als bei Bargeld.

Fazit: Schweiz am Scheideweg

Die Umlaufmenge eines Retail-Stablecoins ist kein unkontrollierbares Risiko. Ein Wholesale-CBDC hingegen ist das falsche Signal: zentralistisch, bürgerfern, innovationsfeindlich.

Wer Bargeld schützt, muss auch digitales Bargeld ermöglichen, alles andere ist Doppelmoral. Die Schweiz muss sich entscheiden: Standort für digitale Freiheit – oder Regulierungswüste.

Nebenbei, und dass es noch einmal gesagt wird: Nehmt endlich Bitcoin in die SNB-Bilanz.

@SNB_BNS @FINMA_media @Bundesrat_CH @BCFederationCH @keller_sutter

1

3

37

17,683

Would be nice if @Boeing ditched blue light in cabins — like @daylightco Computer did with their display. Eyes, sleep quality, and circadian rhythms would all thank them. Long-haul flights could feel more like rest, less like a jet-lag factory. ✈️💡

Also, just finished @Justdoitalex’s book — every page was worth it. Short, fun, and full of moments that made me smile. Really enjoyed it!

1

114

Congratulations to @vonderleyen for successfully negotiating a trade deal that massively benefits Donald Trump.

But don’t worry — the media will tell you it’s a diplomatic triumph.

The real problem isn’t Trump.

It’s the staggering incompetence of our own leaders. Thank you for nothing!

50

🔥 Book by @Justdoitalex on the sexiest e-reader alive: the @daylightco 📖⚡️

Reading will never be the same. #gamechanger

1

8

505

sending bitcoin over bluetooth between bitchat android and iphone. both have a native cashu ecash wallet built in.

the ecash travels directly from phone to phone. the sender needs no internet. like instant and untraceable digital cash.

work in progress. it's going to be insane.

277

1,197

8,051

630,748

daominds retweeted

14 Jul 2025

"The Silence of Peter Schiff"

Modern Art Piece

Krueger, 2025

185

329

4,038

143,126