Doutor (UnB) e Mestre (UFF) em Economia. Diretor do IFFD. Coautor do livro Teoria Monetária Moderna. Opiniões aqui são pessoais.

Joined June 2019

- Tweets 23,422

- Following 4,038

- Followers 64,852

- Likes 33,978

2,652 Photos and videos

Pinned Tweet

May 17

Sim, claro, antes da iFood não existia entregador na pizzaria do bairro. Além disso, o iFood inventou uma tecnologia chamada bicicleta, criada especialmente para ser usada em entregas.

Agora, saindo da provocação e indo para o debate real: o Brasil sempre conviveu com uma economia de subsistência que usa uma enorme massa de trabalhadores abandonados pelo Estado, pessoas que se submetem a qualquer coisa porque a alternativa é a fome e a miséria.

Hoje, são as plataformas que cumprem esse papel de exploração.

O ponto é que não temos que tolerar mais isso. Temos que discutir como e onde gerar empregos com dignidade. Como o Estado pode atuar, seja como empregador direto, seja induzindo bons empregos.

Alguém pode argumentar que o atual estágio da automação torna impossível gerar empregos para todos.

No capitalismo, ao que tudo indica, sim. Na verdade, no capitalismo neoliberal sem freios, certamente.

A questão é que o avanço da tecnologia não deveria ser tratado como sinônimo natural de desemprego. O desemprego não é uma lei da natureza. Não é inevitável. É uma invenção e uma necessidade do capitalismo, o primeiro sistema que produziu miséria em meio a uma enorme abundância e que usa a tecnologia criada pelos seres humanos para escravizá-los.

Em um mundo minimamente digno, os ganhos de produtividade da automação, da inteligência artificial ou de qualquer nova tecnologia deveriam servir para reduzir fortemente a jornada de trabalho, garantindo mais tempo livre, mais direitos, mais qualidade de vida e mais possibilidade de viver.

Mas, no nosso mundo, a tecnologia inventada pela classe trabalhadora não é usada para que ela tenha mais tempo para descansar, estudar, conversar, se divertir ou sonhar.

É usada para explorar ainda mais a própria classe trabalhadora.

A uberização da nossa classe trabalhadora deveria ser tratada com seriedade. Não como algo natural. Não como “alternativa ao desemprego”, como se o desemprego também fosse uma força da natureza.

Deveria ser um dos eixos do debate eleitoral. Deveria ser. Mas, infelizmente, há uma interdição no debate econômico brasileiro. O pavor da extrema direita nos paralisou. Não conseguimos ver além do “neoliberalismo progressista” como alternativa à destruição fascista.

Os grandes temas e desafios foram jogados para baixo do tapete. Só se discute qual será a próxima medida de ajuste fiscal, ou quando virá a redução da taxa de juros do Banco Central que fará a economia brasileira encontrar seu rumo. Aliás, é bizarro a esquerda achar que é a redução da Selic que desenvolve um país, em vez de tratar isso como uma condição necessária e absolutamente insuficiente. Mas vamos voltar ao tema.

A questão é que enquanto esses debates de superfície hegemoniza o imaginário da esquerda, as classes dominantes moem o nosso povo.

Somos um país dominado pelo agro, que quer que o mercado doméstico se foda, que o meio ambiente se foda, porque exporta soja para a China fazer ração para porcos. Tudo isso com destruição de territórios, muito dinheiro estatal e concentração brutal de renda. A grana da exploração vai para formar bancadas políticas que defendem a nossa dependência e subordinação com orgulho.

Claro, o setor primário-exportador também tem as mineradoras, que arrancam nossas riquezas e destroem o meio ambiente, deixando a conta da destruição para o povo.

Do outro lado, vistos como mais modernos e elegantes, sediados na potente São Paulo, estão os bancos, tomando o dinheiro da classe trabalhadora com as taxas de juros mais altas do planeta.

Ou seja: de um lado, um setor primário-exportador que aparelha o Estado, concentra riqueza, não gera porra nenhuma de emprego decente e ainda deixa um passivo ambiental brutal para o povo pagar.

De outro, um setor rentista que toma o pouco que os trabalhadores têm por meio de juros criminosos.

Como gerar empregos bons para o nosso povo no meio disso tudo? Não tem como. Com essas duas frações dominantes organizando o país, sobra um bolsão de desesperados. E esse bolsão, em vez de ser tratado como um problema nacional gravíssimo, vira matéria-prima barata para as plataformas, que têm se tornado a terceira força dessa tríade da destruição.

É assim que o Brasil se torna, ao mesmo tempo, paraíso do agro, dos rentistas e das empresas de aplicativo. Um país com gente demais precisando aceitar qualquer coisa para sobreviver.

Não está tudo bem só porque o desemprego vem caindo desde 2021. Os empregos gerados são uma merda. O trabalhador ganha mal. Está endividado até o pescoço. Trabalha muito. Não tem tempo de viver. Não tem tempo de estudar. Aliás, estudar para quê, em um país que não tem muito a oferecer aos pobres além de uma CLT destruída pela já naturalizada contrarreforma de Temer em 2017 e uma vida esmagada pela escala 6x1?

A pergunta correta não é o que essas pessoas fariam sem Uber, iFood ou 99.

A pergunta correta é que tipo de país aceita que milhões de trabalhadores só tenham como horizonte pedalar, dirigir e se arriscar todos os dias sem direitos, sem proteção e sem futuro.

Já imaginaram como seria o Brasil se não houvesse iFood, Uber e 99?

essa galera estaria trampando de que? sustentando a família como?

46

466

2,476

171,291

Jun 13

Fala da @MazzucatoM sobre o velho mito de que o "dinheiro acabou"

"Durante a guerra, ninguém diz que não há dinheiro, porque eles sabem que o dinheiro pode ser criado. Se tivéssemos investido a média dos países da OCDE, teríamos investido 500 bilhões, bilhões de libras a mais nas últimas duas décadas. Eu realmente acho que é um crime — e usarei essa palavra bem forte — o que tanto Farage quanto Boris Johnson fizeram, que foi mentir, e mentir novamente, e estão... ainda não foram responsabilizados."

2

17

140

3,014

Jun 13

Se estivesse com Gatito no gol, não aconteceria isso...

Os EUA veriam em campo um jogador forjado com a camisa anti-imperialista do Botafogo e tremeriam

2

2

42

1,987

David Deccache retweeted

Jun 10

Votação do fim da escala 6x1: tem que ter cautela

Votação dos pisos salariais: tem que ter cautela

Votação pra obrigar criança a ser mãe: menos de 2 minutos

Essa é a cara do Senado de Davi Alcolumbre. Nenhum respeito com a população.

449

5,703

22,994

253,750

Jun 9

Sobre o argumento do camarada @eliasjabbour Jabbour, segundo o qual a emissão de títulos em yuan seria a “medida macroeconômica mais aguda e estratégica do governo”, uma alternativa interna de financiamento, uma alternativa à Selic, um pilar de projeto de desenvolvimento e assim por diante, tenho discordâncias significativas.

O tema é polêmico e merece cuidado. Por isso, preferi escrever um texto mais longo para explicar minhas divergências.

Claro, concordo com alguns pontos específicos, especialmente quando ele aponta a importância do avanço do yuan como alternativa parcial ao dólar no sistema monetário internacional. Mas as divergências, creio eu, são estruturais e estratégicas. E isso faz parte do debate econômico. Não é nada pessoal. O debate público só ganha quando mais pessoas apresentam seus pontos, concordâncias e discordâncias.

Minhas divergências podem ser resumidas já a partir dos três pontos apresentados pelo Elias como positivos.

Primeiro, a emissão de títulos brasileiros em yuan, os chamados Panda Bonds, não representa uma diversificação da nossa suposta “carteira de financiamento” no âmbito doméstico. Trata-se de uma operação ligada ao financiamento externo, em moeda que o Brasil não emite.

Inclusive, considero que apresentar isso como forma de relaxar o financiamento doméstico inventa um problema que não temos, esconde os problemas reais e ainda corre o risco de criar um novo: tratar o endividamento externo como algo positivo em si, seja lá em que moeda for.

Essa leitura também escanteia a real economia política da austeridade fiscal. Nossas restrições fiscais no âmbito doméstico decorrem de regras fiscais autoimpostas, como o atual teto de gastos combinado com metas de resultado primário. Essas regras visam quebrar o poder de barganha da classe trabalhadora, restringir e inviabilizar a atuação do Estado na promoção de bens e serviços públicos e abrir espaço para o setor privado atuar e lucrar nessas esferas. Elas não decorrem de problemas de financiamento externo em dólar, yuan ou qualquer outra moeda.

Segundo, a emissão não pode ser tratada como alternativa à Selic. São coisas de natureza completamente diferente. Mais grave: essa intuição pode abrir caminho para uma leitura perigosa, como se o endividamento externo fosse superior ao endividamento doméstico, aumentando a tolerância com formas temerárias de dependência financeira em moeda estrangeira. Achar que dívida doméstica e dívida externa são equivalentes ou intercambiáveis me parece um equívoco grave, que coloca a soberania em risco.

Terceiro, é verdade que o yuan vem se consolidando como alternativa ao dólar, e isso é relevante para enfraquecer um dos pilares fundamentais do imperialismo dos EUA, talvez o mais importante: o privilégio exorbitante do dólar. O movimento brasileiro é mais um indício dessa mudança. Trata-se da manifestação de uma tendência, não de uma causa dessa transformação, nem de um projeto nacional de desenvolvimento.

A emissão diz muito mais sobre a ascensão da China na hierarquia monetária internacional do que sobre qualquer fortalecimento do real ou de um projeto nacional brasileiro. O enfraquecimento do dólar é muito importante em termos geopolíticos para países como o Brasil, mas isso não significa que o real ganhe protagonismo automaticamente, que as restrições fiscais autoimpostas sejam relaxadas ou que a emissão em yuan represente uma estratégia de desenvolvimento. Lendo o comentário do Elias, fica quase a impressão de que foi a China que emitiu títulos em reais, ou que é o real que estaria desafiando o dólar na hierarquia do sistema monetário internacional.

No decorrer do texto, vou explicar com mais calma por que discordo dessas leituras e por que chego a uma conclusão diferente. Não vejo, nesse movimento, qualquer indício consistente de um projeto nacional de desenvolvimento. Vejo, sobretudo, o reflexo de uma transformação no sistema monetário internacional e de uma positiva e bem-vinda ameaça à hegemonia do dólar.

Porém, antes de avançar, vale lembrar que nossa relação de dependência comercial predominante já é com a China — não com os EUA ou com a União Europeia. A pergunta incômoda é: o Brasil se desenvolveu, planejou melhor sua economia ou superou sua posição subordinada desde que passou a enviar algo como três quartos da soja, mais da metade da carne bovina e grande parte dos seus minerais para a China? Pois é.

Até aqui, apenas resumi minhas divergências. Agora vou desenvolver melhor o argumento, começando pelo financiamento do Estado e por que títulos em yuan não são, nem poderiam ser, uma alternativa para o gasto doméstico brasileiro.

Gastos domésticos são realizados em moeda doméstica. O Estado brasileiro gasta em reais (R$) e é o emissor soberano dessa moeda. Portanto, não existe financiamento doméstico do Estado brasileiro em dólar, yuan, bitcoin, ouro ou figurinhas da Copa do Mundo. Essas moedas e ativos não são alternativas para o gasto público interno, a não ser que o Brasil passasse a adotar o yuan, o dólar ou qualquer outra moeda estrangeira como moeda oficial. O que não é o caso.

Gastamos no âmbito doméstico em reais. Uma moeda emitida de forma soberana pelo Estado brasileiro, seu único emissor. Ou seja, nem estou entrando no mérito de ser bom ou ruim. Simplesmente não é disso que se trata.

O Estado brasileiro cria reais, dinheiro novo, toda vez que realiza um gasto. Ex post, tributa e enxuga liquidez com títulos públicos. O financiamento em moeda doméstica só pode ser limitado por restrições autoimpostas, jamais por algum tipo de escassez de receitas ou de falta de empréstimos internos ou externos. A restrição real para os gastos públicos são os bens e serviços que essa moeda doméstica é capaz de comprar, isto é, a capacidade produtiva da economia.

Portanto, gastos e tributos devem flutuar para equilibrar a economia em torno do pleno emprego da sua capacidade produtiva, evitando desperdícios e desemprego. Não deve gastar nem além do necessário para chegar ao pleno emprego, pois isso geraria pressões inflacionárias, nem aquém do necessário para o pleno uso da sua capacidade produtiva, pois isso geraria desperdício.

Quando o Estado gasta mais do que tributa, cria renda e dinheiro líquido para o setor privado. Essa diferença aparece, em grande medida, como aumento de reservas bancárias e, na prática, pode ser convertida em compra de títulos públicos pelos agentes privados. Títulos esses que são quase tão seguros quanto a moeda, mas rendem juros. Ou seja, os títulos são uma alternativa rentável à moeda estatal.

Aqui, portanto, os títulos não financiaram o governo. Foram colocados como uma alternativa rentável, segura e remunerada à moeda.

Então, quais são as raízes da austeridade fiscal e da escassez de recursos financeiros para serviços públicos e investimentos públicos que vivemos no Brasil há anos, já que o Estado não possui restrição operacional para obter a moeda que só ele pode emitir?

A resposta está nas restrições autoimpostas por regras fiscais, como metas de resultado primário, déficit zero, teto de gastos e limites de despesa. Essas regras cumprem os objetivos políticos que mencionei no início do texto: restringem a atuação do Estado, enfraquecem o poder de barganha da classe trabalhadora e abrem espaço para que o setor privado avance sobre áreas antes organizadas como direitos sociais. Quem quiser entender melhor essa lógica pode ler o curtíssimo texto de Kalecki, Os Aspectos Políticos do Pleno Emprego. Recomendo muito.

Portanto, é por causa do teto de gastos, das metas de primário duras, dos limites de despesa e das regras fiscais austeras que acontecem os contingenciamentos e bloqueios que vemos toda hora nos jornais. Não por “falta de financiamento”.

Aliás, olhem que curiosidade interessante. Hoje em dia, quase todo mundo acha que só há uma forma de elaborar o orçamento público e planejar a política fiscal: por meio de regras fiscais como tetos de gastos, metas de resultado primário, limites de dívida e afins. Porém, esse tipo de regra fiscal só ganhou centralidade no mundo a partir dos anos 1990. A China não adota até hoje regras fiscais, no conceito do FMI, de nenhum tipo. O que ela possui são milhares de regras de planejamento para elaborar e executar seu orçamento, de modo a mobilizar e direcionar sua capacidade produtiva para objetivos estratégicos.

O ponto aqui é simples, mas é importante repetir mil vezes: as restrições domésticas ao gasto público não têm nada a ver com falta de financiamento em dólar, yuan ou qualquer outra moeda estrangeira. Não se pode confundir restrições autoimpostas com restrições naturais. Se o Estado realmente ficasse sem dinheiro sozinho, os liberais não precisariam criar regras para destruir o Estado. Bastaria esperar. Como isso não acontece, criam restrições artificiais para reduzir ou limitar o setor público e abrir espaço ao setor privado.

Alguém que leu o parágrafo anterior poderia perguntar, com razão: se os títulos não servem para o governo conseguir dinheiro, por que o Estado os coloca à disposição do público?

Porque, com isso, ele estabelece a taxa básica de juros da economia. O Estado determina qual será a taxa-base que irá remunerar esses títulos e, assim, cria a referência sobre a qual se organiza a estrutura a termo das taxas de juros de diversos prazos. É disso que falamos quando dizemos que a taxa de juros é exógena.

O Estado escolhe a taxa que quiser? Sim. Mas isso tem consequências macroeconômicas diversas. Uma taxa muito baixa, em determinadas circunstâncias, pode gerar forte desvalorização cambial, menor entrada de capitais e impactos inflacionários concretos. Já uma taxa demasiadamente elevada vira barreira ao investimento produtivo, fortalece o viés rentista da economia, concentra renda e reduz o potencial de crescimento. Logo, o Estado deve escolher uma taxa condizente com seus múltiplos objetivos macroeconômicos.

E por qual razão escrevi isso aqui? Porque o texto do Elias dá a entender que, de alguma forma, a emissão em yuan seria uma alternativa à Selic. Não é. Nem poderia ser. Não estou nem avaliando o mérito. Trata-se de uma impossibilidade.

Voltando à questão fiscal, vale lembrar: nem tudo de que precisamos está à venda em reais. Temos que importar muitas coisas, como semicondutores, máquinas, tecnologia e diversos insumos estratégicos. Para isso, precisamos de moeda com aceitação ampla no comércio internacional. E esse não é o caso do real.

Hoje, a principal moeda de reserva internacional é o dólar. Para importar aquilo que não produzimos, precisamos exportar, atrair dólares, por exemplo, quando um investidor entra com dólares no Brasil para comprar títulos públicos e troca esses dólares por reais, ou tomar dólares emprestados. Neste último caso, dívida externa.

Aqui há um ponto fundamental: dívida externa, em moeda que não emitimos, é potencialmente uma praga. Seja em dólar, seja em yuan. Qualquer comparação entre dívida em moeda nacional e dívida externa em moeda estrangeira é descabida.

O dólar confere aos Estados Unidos um privilégio exorbitante: a capacidade de emitir uma moeda que não serve apenas para comprar bens e serviços dentro do seu próprio território, mas também para comprar no mundo inteiro. Essa é uma das âncoras fundamentais do poder imperialista dos EUA, inseparável de seu poderio militar: o dólar é uma arma geopolítica sustentada, em última instância, por armas de guerra.

Logo, se o poder do dólar sustenta e é sustentado pelo poder militar, uma ameaça real ao dólar tende a passar também por esses dois aspectos. Ou alguém acha que os EUA não vão partir para o confronto e tentar impor a utilização do dólar nas áreas que consideram sob sua influência?

Então é bom ter calma com conclusões precipitadas sobre uma decadência abrupta do dólar. Certamente, ele vem perdendo relevância e força, mas daí a concluir que seu poder geopolítico será superado rapidamente há uma distância enorme. Conflitos militares severos tendem a se impor antes disso.

Dito isso, obviamente concordo que desenvolver alternativas ao dólar é importante para enfrentar o poder imperialista dos EUA. E o movimento global do yuan aponta nessa direção. Só não dá para extrapolar muito além disso.

Além disso, no caso específico que estamos debatendo, quando o yuan passa a ocupar parte do espaço antes dominado pelo dólar, inclusive em transações do Brasil com a China ou com outros países, isso favorece muito mais a China do que o Brasil. É a moeda chinesa que ganha força na hierarquia do sistema monetário internacional. Não o real.

Aqui há algo importante. Como é o nosso comércio internacional hoje? Temos uma dependência comercial brutal em relação à China, não aos Estados Unidos. Somos muito mais dependentes comercialmente da China do que dos EUA ou da União Europeia, tanto quantitativa quanto qualitativamente.

Por incrível que pareça, nossa relação comercial com os EUA é menos desigual do que a que temos com a China. Em termos comerciais, a relação centro-periferia mais decisiva do Brasil, há décadas, é com a China. Ao mesmo tempo, a hegemonia financeira segue sendo dos EUA, por causa do dólar.

A questão é: o que melhorou no Brasil com a nossa dependência comercial em relação à China nas últimas décadas?

A esmagadora maioria da soja produzida pelo agro vai para a China, boa parte para virar ração de suínos por lá. Enquanto isso, importamos massivamente produtos industrializados e tecnológicos chineses. Isso mudou algo na nossa posição subordinada no comércio internacional? Ou aprofundou ainda mais a nossa condição de país primário-exportador na divisão internacional do trabalho? Pois é.

Tratar a ascensão da China como solução para os nossos problemas me parece um equívoco grave. Não estou dizendo que o Elias acha isso, mas quem pensa que o Brasil pode receber da China um convite para se desenvolver está, no mínimo, iludido. Essa ilusão de um desenvolvimentismo por convite é extremamente prejudicial.

Se a dependência comercial brutal com a China não trouxe uma transformação estrutural positiva para o Brasil, por que algum tipo de dependência financeira em yuan traria? A pergunta estratégica não deveria ser de quem devemos depender para vender soja e minério em troca de produtos industrializados, nem de qual moeda forte emitida por outro país devemos depender. A pergunta deveria ser como superar nossa condição dependente.

desde os anos 2000, temos reservas internacionais em nível confortável e não estamos de joelhos diante do FMI, dos EUA, da China ou de qualquer outro credor externo. Superamos aquelas gravíssimas restrições externas que se manifestavam em recorrentes crises de balanço de pagamentos.

Hoje, não são mais os credores externos que nos colocam de joelhos e exigem austeridade e privatizações. Somos nós mesmos que escolhemos esse caminho, não por falta de dólar ou yuan, mas por escolha política. Por um projeto de país em que a economia gira em torno do agro, da mineração e do rentismo.

Mas não é algo externo que nos impõe isso. Portanto, há maior margem de enfrentamento.

Já a dívida externa coloca países de joelhos. É um instrumento fundamental de exploração e espoliação de recursos naturais. Será mesmo uma boa ideia comemorar o sinal de uma possível volta do endividamento externo, agora com a China?

Há outro detalhe fundamental: a China pretende reduzir fortemente sua dependência da importação de produtos primários destinados à alimentação, como soja e carne bovina do Brasil.

Hoje, 71% das exportações brasileiras de soja e 54% das exportações de carne bovina vão para a China. Sozinho, o Brasil fornece mais de 60% de toda a soja importada por Pequim e cerca de 40% da carne bovina comprada pelos chineses.

Ao mesmo tempo, nossa dependência de importar produtos tecnológicos chineses só aumenta.

O que isso quer dizer?

Imagine que todas as transações entre Brasil e China passem a ser feitas em yuan. Agora imagine que a China reduza brutalmente as compras de bens primários brasileiros. Como vamos obter yuan para importar tudo que hoje importamos deles?

Pois é: com dívida externa em yuan.

Transformar a dependência comercial com a China em dependência financeira, dívida externa e vulnerabilidade externa não me parece um bom caminho.

Algum leitor poderia dizer que, apesar de tudo isso, essas negociações em yuan podem ajudar a relaxar as restrições financeiras domésticas. Nesse caso, não entendeu ou já esqueceu todo o argumento do texto.

Mesmo que você discorde da abordagem fiscal que usei ao longo do texto, permita-me então ser extremamente pragmático. Creio que isso vai te convencer: poderia chover dólar e yuan no Brasil, e isso não mudaria em um centavo a capacidade de gasto público doméstico se o orçamento continuar limitado por um teto de gastos que corrige as despesas de um ano para o outro em apenas 2,5% acima da inflação, além das metas de resultado primário. É simples assim.

Portanto, o lado positivo que muitos estão vendo simplesmente não existe nos termos em que está sendo apresentado. Já os perigos são claramente menosprezados.

Por fim, vou repetir mais uma vez que é óbvio que ter uma moeda como o yuan rivalizando com o dólar no sistema monetário internacional é importante na luta contra o imperialismo dos EUA. Não estou negando isso.

O que estou dizendo é outra coisa: trocar a chave da dependência, ou pior, criar uma dependência financeira e uma vulnerabilidade externa que hoje não temos, está longe de ser uma grande vitória estratégica.

Soberania e projeto nacional não se constroem com emissão de títulos em yuan. Soberania é reduzir a dependência externa, sofisticar a estrutura produtiva, planejar o desenvolvimento, controlar setores estratégicos e financiar o Estado nacional em sua própria moeda, ampliando a capacidade produtiva e a quantidade de bens e serviços que essa moeda é capaz de mobilizar. Para isso, o fundamental não é emitir dívida em yuan, mas derrotar as regras de austeridade fiscal autoimpostas que bloqueiam o gasto público e impedem qualquer resquício de planejamento estatal.

Isso significa, inclusive, expandir a capacidade produtiva nacional para reduzir a dependência de importações tecnológicas, inclusive da própria China; permitir que o país produza e exporte bens de maior complexidade, em vez de apenas comprá-los; e depender cada vez menos do agro e da mineração predatórios, que devastam o Brasil para sustentar o crescimento chinês.

O desafio estratégico é enfrentar nossa dependência comercial e nosso papel primário-exportador na divisão internacional do trabalho. Ou seja: enfrentar a dependência em relação à China, aos EUA, à União Europeia ou a qualquer outro polo que nos reserve o lugar de fornecedor de commodities baratas e comprador de tecnologia cara.

Uma notícia estratégica e espetacular

O Brasil se prepara para emitir nossa primeira emissão de títulos em yuan, os Banda Bonds. Isso é estratégico, pois 1) diversifica nossa carteira de financiamento do Estado; 2) conforma alternativa à SELIC com títulos chineses na casa dos 3% de juros e 3) sinaliza alternativa clara e objetiva ao dólar.

Trata-se da medida macroeconômica mais aguda e estratégica do governo, pois sinaliza uma dupla alternativa. Interna e externa.

O alcance político disso ainda é matéria a ser difundida para quem pensa esse país em termos de Projeto Nacional de Desenvolvimento.

33

51

363

122,462

Jun 10

Vou resumir meu argumento porque o texto ficou longo e algumas pessoas não entenderam bem.

Pode chover dólar, yuan, bitcoin ou ouro no Brasil que isso não muda absolutamente nada o espaço fiscal para os investimentos públicos. Absolutamente nada. Investimento público e gastos sociais se fazem em Reais (R$).

As restrições fiscais não são dadas pelo quanto de figurinha da Copa do Mundo, de dólar ou de yuan que conseguimos captar externamente.

As duras restrições que vemos para os investimentos públicos são dadas pelo teto de gastos e pelas metas de resultado primário. Se entrarem 200 trilhões de dólares ou de yuans, o teto de gastos será exatamente o mesmo. Os investimentos públicos do próximo ano serão os mesmos. A Selic continuará a mesma.

"Ah, mas aí o governo pode captar lá fora com juros mais baratos e emprestar, David."

Como se fosse preciso disso para fazer empréstimos via bancos públicos abaixo da Selic ou, pior, ter que captar com emissão internacional para emprestar para emprestar em reais... Enfim.

Que debate fora de lugar. Aliás, o Brasil já é superavitário em yuan.

Não estamos batendo em nenhuma restrição externa, crise de balanço de pagamentos ou qualquer coisa do tipo. Nem o mais fanático dos liberais diria que temos um problema de financiamento externo ou coisa que o valha.

Falar que essa emissão de dívida externa é solução macroeconômica é inventar um problema que não existe para vender como solução o que pode, aí sim, virar um problema que hoje não temos, que é a dívida externa.

Não faz absolutamente nenhuma diferença para os investimentos públicos do governo essa captação.

É, de novo, não se precisa disso para ter funding barato nos bancos públicos. Lembram da TJLP, por exemplo? Pois é.

Por fim, o pessoal esquece que não é só o cara pegar emprestado em dólar, iene ou yuan com taxas baratas que todos os problemas do mundo estão resolvidos... Tem uma coisinha chamada risco cambial. Se a moeda na qual você pegou o empréstimo valorizar fortemente frente ao Real, sem você ter feito algum hedge cambial, pode chorar que você vai até sentir saudade da Selic.

Ah, detalhe que esqueci: achar que dívida interna e externa são coisas equivalentes é considerar que real, dólar ou yuan é tudo a mesma coisa.

Ou seja, quem ignora a restrição ao endividamento externo, por incrível que pareça, são justamente os que falam que se preocupam com o endividamento externo e que, por conta dessa preocupação, sugerem que a solução é fazer... endividamento externo. Pois é. Tô falando isso, pq alguém vai dizer que eu estou me baseando na MMT e bla bla bla ignoro vulnerabilidade e restrição externa.

3

5

72

4,539

Jun 4

Meu povo alvinegro, segue o link para a live de ontem sobre o Auge e Declínio da Era Textor no Botafogo, junto com os amigos @ricardoazambuja

e Léo (canal terapia alvinegro). Quais os próximos passos? O que o futuro nos oferece?

Tá lá no Fala Fogão. Aliás, o Azambuja e o @falafogao_ estão fazendo um belo trabalho de investigação, acompanhamento e informação do longo processo de crise financeira que vivemos. Se inscrevam lá.

youtube.com/live/jckoP9hGBr4…

2

1

15

1,730

Jun 4

Chega aí pessoal, logo mais vamos falar sobre o auge e declínio da Era Textor no Botafogo. Há alguns meses, batemos um papo sobre a situação quando tudo ainda era muito confuso. Hoje, com as coisas claras, é hora de reorganizar o tabuleiro.

Entra lá no Canal do Fala Fogão às 22:30!

Valeu pelo convite @ricardoazambuja

!

Live mais tarde com a ilustríssima participação de Léo Melo do Terapia Alvinegra e do brilhante David Deccache ( @deccache ) !

Esperamos vocês às 22:30 🔥

youtube.com/live/jckoP9hGBr4…

2

1

19

1,207

Jun 3

É uma tristeza saber que até o debate econômico do FMI está mais avançado que o da maior parte da esquerda brasileira.

Uma tristeza profunda. Eu olho os partidos daqui, e dá um desgosto enorme ver o nível e escopo de debate.

Há as nossas valorosas exceções de sempre, mas o padrão é um horror. E isso inclui a maior PARTE do meu partido, o PSOL.

Seja em macroeconomia, seja em política industrial, seja sobre temas como estatização e soberania, a média da esquerda brasileira está à direita do padrão liberal internacional. Não, não é exagero.

Para se safarem, lembram de figuras como o Milei, que torna qualquer um comparado com ele moderado. Um FHC da vida, perto do Milei, parece um socialista.

Lembrando que Milei é um crítico à direita da Escola de Chicago. Crítico à direita da Economia Neoclássica. É um Ancap maluco, fã de Escola Austríaca. Mas a nossa esquerda tem que continuar se comparando com ele, ou com Bolsonaro, para manter a aura progressista.

No máximo, a esquerda fala sobre esses temas em uma votação ou outra. Ou como agitação de campanha, de forma rasa, apressada, sem compromisso real.

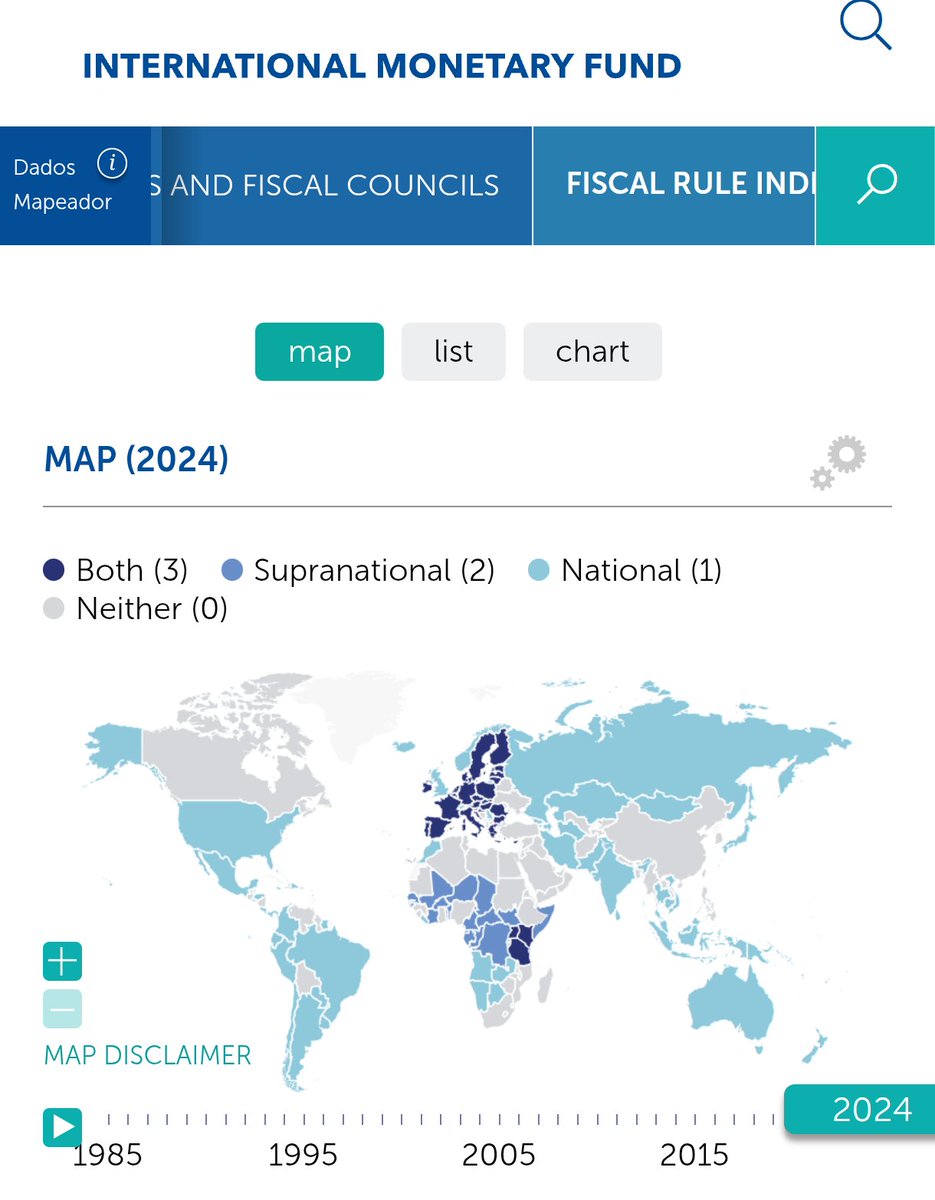

Trecho do texto na página do FMI:

"Desde 2020, governos em todos os continentes nacionalizaram propriedades pertencentes a seus cidadãos e a investidores estrangeiros. França e Alemanha assumiram o controle de empresas de serviços públicos e de eletricidade. A França colocou o maior estaleiro da Europa sob controle estatal. O Reino Unido nacionalizou ferrovias e siderurgia."

imf.org/en/publications/fand…

6

26

185

9,090

Jun 2

Tá fazendo chantagem, né seu canalha sabotador da nação? Aprendeu técnicas de sequestro com a milícia?

Mas não vai dar certo. Nos vemos em outubro. E é melhor, depois da eleição, você arrumar as malas. E acho que o Paraguai será um destino mais seguro. Pq logo logo o Trump cai por lá nos EUA tb.

6

31

312

5,007

Jun 2

Vamos desenhar o que o G1 não tem coragem de dizer abertamente?

Trump, Flávio Bolsonaro e os EUA querem abrir caminho para privatizar e/ou taxar o Pix.

Trump ataca uma infraestrutura pública brasileira porque ela reduz o poder de gigantes como Visa e Mastercard sobre o sistema de pagamentos.

O Pix é uma tecnologia pública, gratuita e de liquidação instantânea, operada sob comando público, que diminui custos de transação e corta intermediários privados.

Aliás, como eles detestam tudo que é público, gratuito e que funciona, né? Imagine se a moda cola no resto do mundo. Pois é. As empresas dos EUA que concorrem com instrumentos como o PIX perdem. E muito.

A chantagem de Trump e dos Bolsonaros é explícita: ou o Brasil enfraquece o PIX (taxando, por exemplo), ou entrega parte desse mercado para empresas americanas administrarem cobrando pedágio em cima do povo brasileiro. Se a gente não ceder, vão nos sabotar no comércio internacional. Tal qual sempre fizeram na história.

Inclusive, além das ameaças econômicas (que mostramos ter resiliência) ameaçam até invadir o Brasil para roubar nossas terras raras e destruir o PIX usando o papo furado de combater "terrorismo".

Trump quer roubar o Brasil. Flávio Bolsonaro quer massacrar o povo brasileiro e servir de vassalo para o Trump.

O Pix é público, gratuito e brasileiro.

Não podemos aceitar essa chantagem. Vamos mostrar que o Brasil é mais forte que esses vermes imaginam.

42

260

970

21,618

Jun 1

Ao contrário do que muitos dizem, o enfrentamento na pauta econômica deu fôlego ao Petro. Sem enfrentamento, ele teria sido massacrado eleitoralmente. Teria uma derrota eleitoral e política. Com enfrentamento, teve uma grande vitória política e está disputando para consolidar, tb, a vitória eleitoral.

Jun 1

A eleição colombiana deixa como lição o forte potencial mobilizador de pautas econômicas, como a reforma trabalhista e o aumento de salário minino, que foram capazes de aumentar a popularidade de Petro de 32% no inicio de 2025, para em torno de 50%.

1/6

5

14

176

6,450

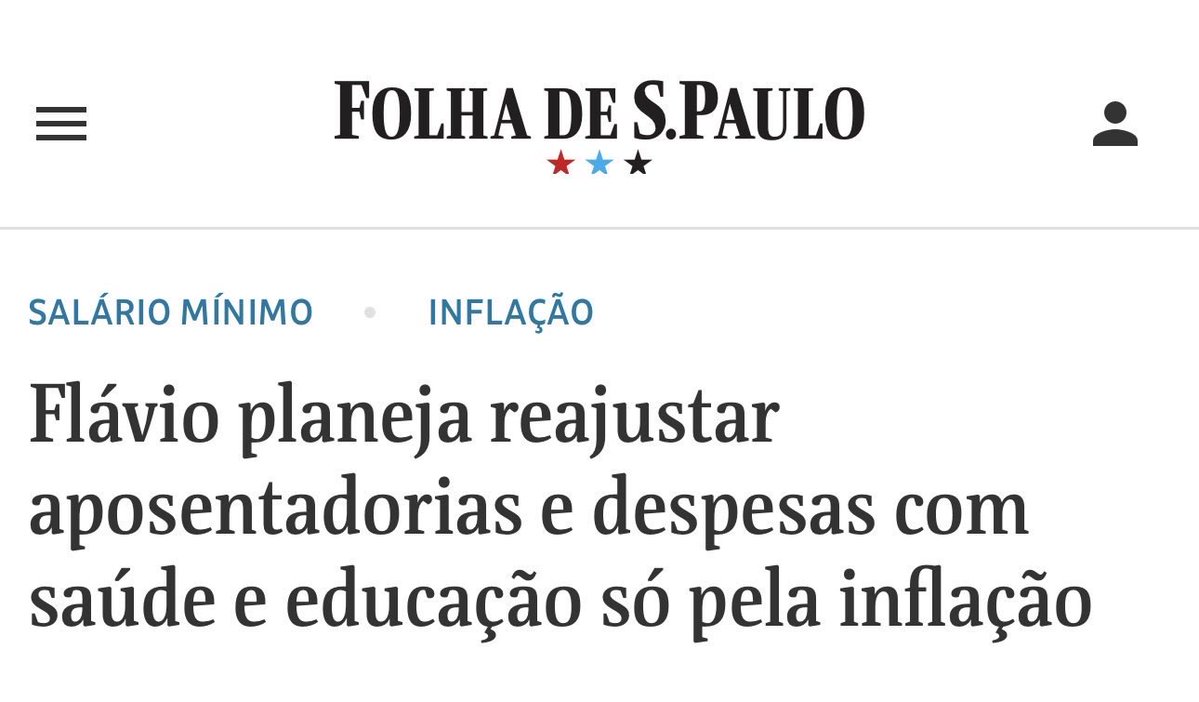

Jun 1

Aqui a gente colocou teto para o reajuste do salário mínimo, para garantir que nem esse, nem os próximos governos reajustem acima de 2,5%.

2

30

1,380

May 30

Romario é um merda como político.

May 29

🚨 ATENÇÃO: Romário (PL-RJ) é um dos 40 senadores que assinaram a PEC de Rogério Marinho (PL-RN) para os trabalhadores receberem apenas por horas trabalhadas!

Por permitir maior lucro aos empresários, na prática o novo modelo acabaria com a CLT.

INIMIGO DO POVO!

11

47

594

6,386

May 29

Esse debate no Faixa Livre sobre o fim da Escala 6x1 é muito importante. Assistam.

youtube.com/live/4Zp5_GHlRmE…

1

11

1,294

David Deccache retweeted

May 28

Nikolas, desesperado, tem que explica a carona do Vorcaro!

256

2,959

32,197

2,153,108

May 27

Atenção aqui, pessoal. Tenho uma informação muito importante sobre a votação da 6x1 que tá acontecendo AGORA. Algo que pode ser maravilhoso ou um desastre. E depende da gente.

Como nenhum partido de esquerda apresentou o destaque que falamos aqui para o fim da transição, adivinhem só?

O PL bolsonarista roubou exatamente a nossa ideia para tentar trucar a esquerda esperando que ela vote contra a redução imediata.

NÃO PODEMOS, EM NENHUMA HIPÓTESE, VOTAR CONTRA A REDUÇÃO IMEDIATA.

O PL aposta no voto contrário da esquerda para nos desmoralizar.

Por favor, ajudem a pressionar.

Isso pode ser maravilhoso ou um desastre!

May 27

Oi @ErikakHilton , se a ideia é enfrentar e derrubar a transição, posso dar uma sugestão? Torço para o @rickazzevedo também avaliar a ideia e, se for o caso, cobrar esse tipo de destaque.

Fica aqui também o informe para a militância. Esses detalhes são pouco conhecidos pela militância. Então não custa explicar como funciona.

É possível derrubar a transição com bem menos da metade dos votos do plenário e derrubar a jornada imediatamente.

Basta o PSOL colocar em votação um destaque supressivo (DVS) na PEC da escala 6x1 para retirar a transição, a lógica do quórum vira a nosso favor.

Sabemos que para aprovar algo via PEC, precisamos de 3/5, 60%. Mas nesse caso invertemos o jogo. Como é destaque de PEC, caberá aos defensores da transição conseguir 3/5 (308 votos) para manter o trecho no texto. Ou seja, na pior das hipóteses vamos precisar de 206 deputados.

Hoje, o núcleo progressista puro da Câmara tem cerca de 127 deputados. A base ampla do governo passa dos 250, o que nos deixa com um "resto da base" (partidos de centro aliados e com Ministérios no governo) de aproximadamente 123 parlamentares.

E é aqui que a matemática fica muito favorável para nós:

Na pior das hipóteses (com zero ausências, painel com 513), a gente derruba a transição com apenas 40% dos votos (206 deputados).

Como já temos os 127 progressistas, faltariam apenas 79 votos. Ou seja, precisamos convencer pouco mais da metade desse "resto da base governista" (79 de 123). Sem sequer precisar encostar em um único voto da oposição bolsonarista ou da direita.

E, na prática, toda falta e abstenção joga do nosso lado e diminui essa necessidade, já que a meta deles de 308 é engessada:

Em um cenário com 50 ausências (o caso mais comum por lá), precisamos de apenas 156 votos contrários (30%) para derrubar a transição. Nesse caso, precisamos de irrisórios 29 votos dessa base de centro.

Já com um cenário de 100 ausências (dia de esvaziamento ou obstrução armada), bastam 106 votos contrários (cerca de 20%). Nesse cenário, o campo progressista sozinho tem mais votos do que o necessário para arrancar a transição.

Ou seja, é um excelente destaque. A gente derruba a transição com muito menos esforço do que parece.

Aliás, ainda não vi essa possibilidade ser cogitada. Fica aí a sugestão.

6

23

316

19,599

May 27

A sequência é a seguinte. Primeiro vão votar o destaque de preferência, para escolher qual texto vai avançar, o da 4x3 ou da 5x2.

Depois, vota o mérito do que avançou, infelizmente, a maior chance é de ser 5x2.

Depois, tem os destaques para alterar a 5x2.

Ai entra o debate da transição. Se vai ser 5x2 com ou sem transição. É isso.

2

2

50

3,447

May 27

Notícia ótima sobre a luta contra a 6x1.

O PSOL apresentou o destaque de preferência pela PEC da Erika, em prol da 4x3, agora à tarde.

Como é exatamente o mesmo destaque do PL e foi apresentado pouco antes do deles, a extrema-direita TOMOU UMA INVERTIDA e vai ficar sem esse destaque, que iriam usar de forma hipócrita e oportunista.

O destaque votado será o do PSOL.

É a linha que estou defendendo desde ontem. Corretíssima. Agora vamos ver o que os bolsonaristas hipócritas vão fazer.

44

365

4,538

202,884

May 27

A preocupação do camarada @eliasjabbour é até compreensível, mas, do ponto de vista regimental, tem muitos limites.

Porém, é no campo da tática política que essa postura mais preocupa.

Escrevo isso porque esse é o argumento padrão de boa parte da esquerda; não é, portanto, um debate pessoal, mas político e amplo.

Com todo o respeito à leitura que o Elias e outros camaradas fazem, chega a ser curioso observar como mordem a isca e caem com tanta facilidade na armadilha mais primária da extrema-direita. Bora entender o porquê?

Tem circulado na esquerda um argumento que força um cenário de "tudo ou nada": dizem que, se perdermos no destaque da 4x3, perdemos o projeto inteiro.

Na prática, para quem acompanha minimamente o rito processual, isso passa longe da realidade.

O PL vai apresentar o chamado destaque de preferência para o texto da Erika Hilton.

Essa votação ocorre antes do mérito e serve justamente para escolher qual texto guiará a discussão. Se formos derrotados no destaque de preferência pela 4x3, não cai tudo e o mundo não acaba.

Por definição regimental e constitucional, fica garantido que o texto da 5x2, com transição, entre em votação imediatamente na sequência.

Não existe "tudo ou nada".

Vale desenhar, então, o motivo de terem comprado o jogo da direita de forma tão inocente.

O cálculo da extrema-direita é puramente cínico e hipócrita, e, se a gente trucar, eles recuam. Saca a tática deles:

Primeiro, vão pautar o destaque da 4x3 esperando, com isso, forçar o governo a se desgastar ao orientar a base para derrubá-lo.

Na sequência, entra a 5x2, que será aprovada. Percebam: eles não cogitam, em hipótese alguma, aprovar a 4x3 de verdade. E esse é o pressuposto central. A extrema-direita é inimiga histórica dos trabalhadores e aliada incondicional dos patrões. A aposta deles é uma só: transferir o custo político da rejeição da 4x3 para o colo do governo.

A pior parte vem no dia seguinte: quando o governo for comemorar a vitória histórica do fim da escala 6x1, o bolsonarismo irá para as redes dizer que "se dependesse deles, teria sido a 4x3".

De quebra, vão esfregar a lista com o voto de cada deputado e partido da base do governo. Ou seja, vão ofuscar a conquista real do fim da 6x1 empurrando a narrativa de que, na verdade, entregamos uma derrota na 4x3.

Entrar nesse jogo e abraçar esse desgaste agora, por pânico, desconhecimento regimental ou análise tática equivocada, é um erro político gigantesco. Ou, pior: pode indicar um medo velado de que a aprovação da 4x3 realmente prejudique o setor empresarial. Nesse caso, a 4x3 é vista como "problema econômico".

Portanto, se o governo trucar e disser que topa, vocês acham mesmo que a extrema-direita mantém a posição, correndo o risco de comprar briga com o "Velho da Havan" e os demais empresários que os banca? Sério mesmo?

Então é isso. Temos que defender a 4x3. Se alguém for derrubar, que sejam eles.

Aliás, cá entre nós, o nosso erro começou lá atrás, quando o PSOL e outros partidos de esquerda não anunciaram que fariam destaque de preferência pela 4x3 caso perdessem no parecer do relator.

Isso teria impedido esse movimento oportunista da extrema-direita!

Pois é. Aos que pensam que ser recuado é pragmatismo e grande política, ficou a lição.

O movimento é claro. O de derrotar o fim da escala 4 x 3 no plenário e inviabilizar a pauta do governo. Se o governo absorve o projeto do PL, não teremos fim da escala 6 x 1. Política é coisa de profissional.

32

180

946

41,062

May 27

Aqui um exemplo do que escrevi. E olha que escrevi antes de ver isso.

2

2

73

2,462