Advanced manufacturing and cleanroom facilities help bridge the gap between breakthrough research and commercial deployment. monkeylink.co/56b441

#TechnologyTransfer #NASA #Innovation #Robotics #AdvancedManufacturing

Ha!

Thanks, but it's just a cleanroom PPE company. We do about $40m annually in sales

But my wife and I talk about stuff like this a lot lately

If things go "to plan" we will be centimillionaires within 20 years

I'm going to be VERY direct with the politics I send my money to

1

5

I'm building CleanRoom.

Please fill out this survey to help us serve you better:

getcleanroom.xyz/survey

5

📍 Project Overview

✅ Location: Bogor, Indonesia

✅ Facility Area: 10,000 sqm

✅ Solution: Modular Cleanroom Panel System

✅ Scope: Design, Supply & Installation Support

11

Dear Jayesh, what if a retard like you, who doesn't understand technicalities, walks into a pharma / chip manufacturing cleanroom or operation theatre without wearing a proper apparatus ?

66

SkyTech Geek retweeted

Our Factory One cleanroom meets Times Square, courtesy of our friends at the @NYSE.

Learn more about our latest fundraise from @SpaceNews_Inc here: spacenews.com/satellite-make…

7

13

1,083

Hynix 1st yongjin cleanroom open in feb 2027 and will start HVM right after. 2027 will be much higher

1

3

579

Invisible AI supply chain looks like this:

Ajinomoto’s ABF → High-end chip substrates → TOTO’s ceramic chucks in the cleanroom → TSMC’s fabs (powered by ASML machines) → NVIDIA & AMD AI GPUs.

Every major AI breakthrough depends on this chain.

#artificialhyperintelligence

1

19

The HBM4 transition is making the supply chain messier than the market wants to admit.

With HBM3E, the story was easier to understand: memory suppliers built the stack and TSMC handled advanced packaging. HBM4 changes that boundary because the base die becomes more logic-heavy and increasingly tied to advanced foundry processes. That means the manufacturing flow starts to look less like a clean memory supply chain and more like a shuttle loop between foundry, memory stacking and final 2.5D integration.

That is a real yield issue, not just an operations issue. If TSMC fabricates the advanced base die, sends wafers to a memory supplier for DRAM stacking, and then receives the finished stack back for CoWoS-L integration, every handoff creates risk. Thermal stress, wafer handling, re-chucking accuracy, micro-bump alignment and cleanroom logistics all become part of the final yield equation. At 16-layer stacks, small physical errors can have large economic consequences.

This is why I think the HBM4 trade eventually moves beyond the memory makers. The next bottleneck may be the companies that improve stacking accuracy, reduce handoff risk and stabilize yield across the logic-to-memory-to-packaging loop. The market is focused on who gets HBM allocation. I’m more interested in who makes HBM4 manufacturable at volume.

5

1,600

AI半導体投資日報_260614_朝刊

■朝刊の見取り図

・260613朝刊後に追加された掲示板監視差分をまとめる。

・対象は、中国V2EX、台湾PTT Stock、米国Reddit、Hacker News、SemiWiki、韓国DCInsideである。

・今朝の焦点は、AI需要の総量ではない。

・焦点は、ローカルLLMの実行待ち時間、モデル重みの配布、AI-native作業管理、AI EDA、宇宙AIテーマ株、HBM後工程立地である。

・掲示板資料は、公式契約、売上、GPU/HBM数量、工場投資額の確定根拠ではない。

・ただし、日本語圏から見えにくい利用者側の摩擦、個人投資家の過熱経路、設計現場の採用条件、地域インフラ制約を拾える。

■中国はローカルLLMをprefill問題へ戻した

・V2EXでは、llama.cppのcheckpoint / cache reuse問題が出た。

・投稿では、Qwen3.6-27B級の混合モデルでcheckpoint巡回ロジックが効かず、会話のたびに長いcontextをprefillし直すため、速度が大きく落ちるという問題提起が出ていた。

・この資料は公式バグ報告の確定版ではない。

・しかし、ローカルLLMの実用性が、モデルサイズ、VRAM、decode tokens/secだけでは決まらない点を示す。

・agentic codingでは、過去会話、リポジトリ文脈、tool call、エラーログ、再試行履歴が増える。

・毎回prefillが走るなら、GPUを積んでも作業ループの待ち時間は残る。

・逆にKV cache、checkpoint、長文context管理が改善すれば、同じ端末GPUの有効範囲は広がる。

・投資上は、ローカルAI PCや個人GPUをクラウドGPU需要の単純な代替と読まない。

■台湾は宇宙AIテーマを売買実務へ変換した

・PTT Stockでは、SpaceX / SPCXと宇宙AIデータセンターをめぐる反応が出た。

・投稿群では、低軌道衛星、宇宙太陽電池、高階半導体、シリコンウェハ需要が結び付けられ、中美晶、環球晶、台勝科、合晶、嘉晶が話題になった。

・一方で、コメント欄ではSpaceXと台湾ウェハ株の接続を疑う反応も出た。

・この資料から、宇宙AIデータセンターが台湾材料企業の業績へ直結すると判断してはいけない。

・価値があるのは、技術実証や売上化の前に、テーマが個別株、ETF、新規上場商品、券商アクセスへ変換される過程が見える点である。

・SPCXの注文可否、FidelityやCharles Schwabでの配分、台湾券商の商品登録、limit order、初日price discoveryも議論された。

・AI半導体テーマは、企業価値だけでなく、個人投資家が実際に取れるエクスポージャーで熱量が増減する。

■米国はローカルAIの配布と業務UIの再設計を見た

・Redditでは、オープンモデル重みを中央プラットフォームへ集中させず、分散的に保存・配布する必要が議論された。

・焦点は計算資源の共有ではなく、fp16/bf16のbase model、量子化前の重み、保存容量、帯域、ライセンス、改ざん検出、モデルハブ依存である。

・ローカルAI需要はGPUだけで成立しない。

・SSD/NVMe、NAS、家庭内ネットワーク、圧縮、torrent、モデル管理ソフト、モデルハブの信頼性も必要になる。

・一方で、70B級を保存できても平均的な利用者が実行できないなら、配布の実効性は限られる。

・Hacker Newsでは、AI agentと人間が同じScrum teamで作業するPacaへの反応が出た。

・AI-native work managementは、チケット、仕様、設計書、テスト、レビュー、スプリント、activity logへ推論需要を広げる。

・ただし、コメントでは、AIで自分用ツールを安く作れるなら、汎用SaaSを買う理由が弱まるという反証も出た。

・投資上は、AIアプリ企業をUI機能だけで評価しない。

・価値は、既存workflowへの接続、self-host、権限管理、監査ログ、MCP連携、plugin ecosystem、企業データ保持で決まりやすい。

■SemiWikiはAI EDAを文書整合性として示した

・SemiWikiでは、llmda.aiのEDA向けAIインタビューが出た。

・焦点は、自然文の生成ではない。

・requirements、architecture、implementation、verification、traceability、deterministic correctnessをつなぐ設計知識の管理である。

・AI accelerator、custom ASIC、chiplet、networking ASICが増えるほど、仕様、検証計画、実装変更、顧客向け文書の量は増える。

・GPU/HBMやファウンドリ能力があっても、設計チームが検証し、tapeoutし、量産へ持ち込めなければ、AI compute供給は増えない。

・半導体設計ではhallucination、根拠不明の仕様変更、PDK/IP守秘、export control、監査不能な判断が採用障壁になる。

・AI EDAの採用条件は、モデル性能だけではない。

・根拠リンク、構造化出力、変更追跡、検証workflow、権限管理、オンプレミス運用、既存EDAとの接続を見る。

■韓国はHBM後工程を地域インフラへ戻した

・DCInsideでは、SK hynixが光州・全南務安方面で半導体後工程拠点を検討しているという報道への反応が出た。

・投稿は公式発表ではなく、韓国メディア記事の共有である。

・それでも、韓国個人投資家がHBMやAIメモリ能力を、工場立地、電力、水、道路、物流、人材、労使、地域行政へ接続して読んでいる点は重要である。

・後工程は前工程ファブと同じ水・EUV制約ではない。

・しかし、packaging、test、cleanroom、温湿度管理、電力品質、装置保守、known good die管理、burn-in、thermal validationは残る。

・強気側では、HBM需要が続くほど後工程・テスト・パッケージング能力の分散は合理性を持つ。

・慎重側では、対象工程、投資額、稼働時期、雇用、電力契約、水源、排水処理、顧客認定、龍仁・利川・清州との役割分担が未確認である。

・投資上は、SK hynixのAIメモリ供給能力を、前工程waferだけでなく、後工程立地とインフラ実行力まで分解する。

■今日の投資チェック

・ローカルLLMは、GPU搭載量ではなく、prefill、KV cache、checkpoint、長文context処理で実用性が決まる。

・オープンモデルの分散配布は、consumer GPUだけでなく、ストレージ、帯域、モデルハブ、ライセンス、検証の問題である。

・AI-native作業管理は、推論需要をPMツールへ広げるが、AIで自作しやすくなるほど汎用SaaSのpricing powerを試す。

・AI EDAは、設計文書と検証の整合性を保てる場合に価値を持つ。

・宇宙AIデータセンターは、テーマ株として先に動くが、排熱、放射線、保守、通信、地上比TCOで検証する。

・HBM供給は、前工程、後工程、test、packaging、電力、水、人材、地域受容性まで見る。

・今朝の共通点は、AI需要が「モデル性能」から「作業を完了し、収益に変え、物理的に供給する条件」へ移っていることである。

1

5

909

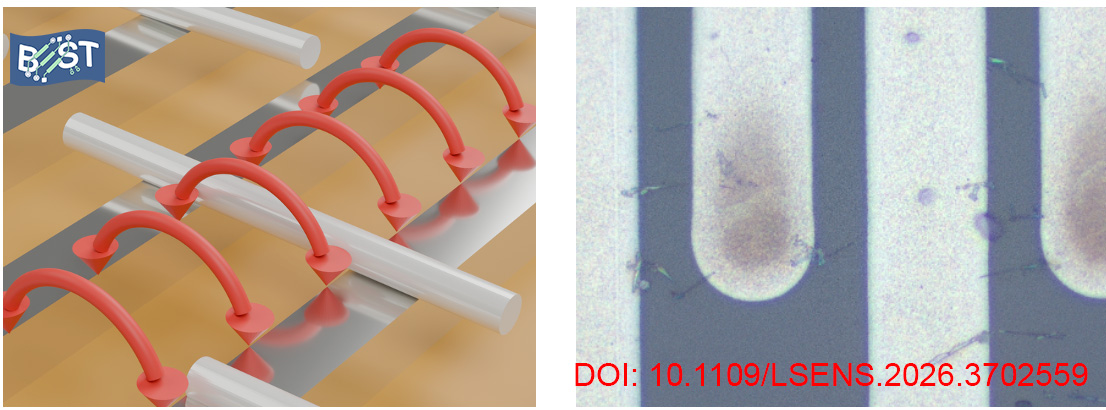

Our new paper (ieeexplore.ieee.org/document…) is out in @sensorsletters. DEP is a powerful route to nanowire assembly — but DEP microelectrodes have always needed cleanroom photolithography. We broke that dependency using DIW printed high-res electrodes. Congrats Yilin et al.

2

69

#Cleanroom environments rely on controlled movement between spaces. #Dortronics #Interlock solutions help maintain process integrity while supporting safe and efficient operation.

buff.ly/a4jZJk1

1

AI半導体投資日報_260613_夕刊

■全体観:AI需要は作業完了率、供給分散、物理制約へ分解された

・対象期間は、前回夜日報の作成後から2026年6月13日夜まで。

・今回のニュース監視では、欧州、米国1、米国2、日本、韓国、台湾、中国のすべてに新規材料が出た。

・今日の焦点は、AI需要が強いか弱いかではない。

・需要を投資リターンへ変える途中で、作業完了率、利用枠、企業管理、供給分散、中国向け販売、端末側推論、装置供給、宇宙データセンターの物理制約が同時に見えた。

・GPUとHBMは中心に残る。

・ただし、GPUとHBMの数量だけでは足りない。

・AI agentが実作業を完了できるか。

・CSPが自社ASICをどの供給網で作るか。

・装置メーカーが実効能力を増やせるか。

・代替データセンター構想がTCOで成立するか。

・今夜はこの4点を確認する日である。

■欧州・日本・中国:AI agentはモデル性能から作業完了原価へ移る

・THE DECODERは、OpenAIによるOna買収を取り上げた。

・Onaは旧Gitpodである。

・同社は、secure cloud development environmentsとAI agent向け作業環境に強みを持つ。

・記事は、Codexがpersistentでcustomer-controlledな作業環境を持つ方向を示した。

・この方向では、ユーザーのPCが閉じていても、Codexが数時間から数日単位でタスクを続ける。

・投資上の読み筋は、Codex利用者数をGPU需要へ直線換算することではない。

・確認すべき指標は、task completionあたりtoken、再試行回数、sandbox実行、CI実行、workspace時間、企業契約、監査ログ、権限境界、費用上限である。

・ASCII.jpは、Codexの無料リセットを後で使えるようにした小さな更新を扱った。

・この材料は半導体需要の直接材料ではない。

・ただし、AI coding agentの実消費量は、モデル性能だけで決まらない。

・利用枠、無料リセット、上限到達、プラン別課金、Business向け管理が実消費量を変える。

・量子位は、Agents' Last Examを紹介した。

・これは、実アプリケーションを操作するAI Agent評価である。

・評価対象には、Siemens NX、Unreal Engine、Adobe After Effectsを使う仕事が含まれる。

・重要な指標は単問正答率ではない。

・重要な指標は、GUI操作、CLI操作、tool call、ファイル生成、成果物検証を含む作業完了率である。

・量子位記事が紹介した値では、GPT 5.5 Codexの通過率は24.0%である。

・Claude Fable 5 Claude Codeは22.0%とされた。

・Claude Fable 5の全タスク実行費用は2315ドル、GPT 5.5 Codexは566ドルと紹介された。

・この差は、AI Agentの商用化では最高性能だけでなく、同じ作業をどの費用と時間で終えるかが粗利率を左右することを示す。

■台湾・韓国・米国1:AI ASICと中国向け販売は供給網ごとに読む

・TrendForceは、Googleの第10世代TPUを取り上げた。

・報道上は、TSMCが1.4nmのmain compute dieを担う。

・Samsungが2nm memory I/O dieを担う可能性がある。

・MediaTekと開発するIcefish TPUの量産は、早ければ2028年とされた。

・この材料は、SamsungがTSMCを一気に置き換える話ではない。

・GoogleがAI ASIC供給を、TSMC、Samsung、Intel、MediaTek、HBMサプライヤー、先端パッケージングへ分散しようとしている観測点である。

・ZDNET Koreaは、Samsung Exynos 2600のMLPerf on-device AI結果を報じた。

・Exynos 2600は、Samsungの2nm先端ファウンドリプロセスを基盤にしたモバイルAPである。

・Mobile-BERTは1199.57 QPS、前世代比2.1倍超とされた。

・Stable Diffusionは0.53 QPS、前世代比2.4倍超とされた。

・オンデバイスAIはクラウドGPU需要の単純な代替ではない。

・端末側で低遅延処理が増える。

・一方で、AI接触頻度が増え、重い生成、同期、モデル更新、personalizationがクラウド側需要を増やす経路もある。

・Reuters系報道では、NVIDIA Vera CPUの中国展開が材料になった。

・確認できた範囲では、NVIDIAが中国顧客に対し、Vera CPUを早ければ2026年8月にも利用可能にし得ると伝えた可能性がある。

・少なくとも1社が、評価用に300台以上のVera搭載サーバー注文を計画している可能性も示された。

・ただし、H200では米国側の許可があっても、中国側の購買抑制により未納入・未売上認識とされた。

・Vera CPUも、輸出許可、顧客発注、納入、稼働、売上認識を分けて追う。

■韓国・米国2:装置供給と宇宙データセンターは実効能力の制約を示す

・The Elecは、Applied MaterialsのSingapore Tampines campus稼働を報じた。

・投資額は5億ドルである。

・施設は、大規模cleanroom、装置組立・製造設備、R&D設備を含む。

・記事では、Singaporeのadvanced cleanroom capacityは従来比で2倍超になったとされた。

・AI半導体需要は、顧客ファブのcapexだけで実現しない。

・装置メーカー側の製造能力、検査、自動化、保守人材、顧客近接、R&Dと量産の連携が、実際の立ち上げ速度を左右する。

・Axiosは、宇宙データセンター構想を取り上げた。

・記事では、地上側はリアルタイム処理を担い続ける。

・宇宙側は、AI trainingのようなエネルギー集約型で即時応答が不要な処理に向く可能性が示された。

・一方で、真空中では対流で熱を逃がせない。

・高密度GPU/HBMサーバーは、大型ラジエーター、打ち上げ質量、保守、故障対応、通信、世代交代、保険、地上比TCOを確認しないと投資材料にならない。

・宇宙データセンターは、NVIDIA、メモリ、衛星、打ち上げ企業の単純な強気材料ではない。

・地上AIデータセンターの制約が強まるほど出てくる代替立地構想として、定量TCOで検証する対象である。

■夕刊の確認ポイント

・CodexとOnaは、利用者数より企業契約、workspace原価、task completionあたりtoken、監査、権限管理を見る。

・Codexのレート制限は、AI agent需要をプラン設計と利用枠がどこまで抑えるかを見る。

・Agents' Last Examは、モデル順位ではなく、作業完了率、費用、時間、失敗様式、専門ソフト操作を追う。

・Google TPUは、TSMC対Samsungの単純な二択ではなく、compute die、memory I/O die、HBM、先端パッケージング、Intel交渉、MediaTek開発を分ける。

・Samsung Exynos 2600は、2nm/GAA、NPU性能、歩留まり、熱、電力、出荷地域、端末AI利用率を確認する。

・NVIDIA Vera CPU中国展開は、評価注文と実売上を分ける。

・Applied Materialsは、受注残、装置ビリング、納期、Singapore拠点の供給先、保守人材を確認する。

・宇宙データセンターは、AI training向けワークロード、排熱、放射線、保守、通信、更新サイクル、地上比TCOを確認する。

1

1,190

Jun 13

Same here... I eventually went for "getcleanroom" instead of "cleanroom" 🤧

1

4

Jun 13

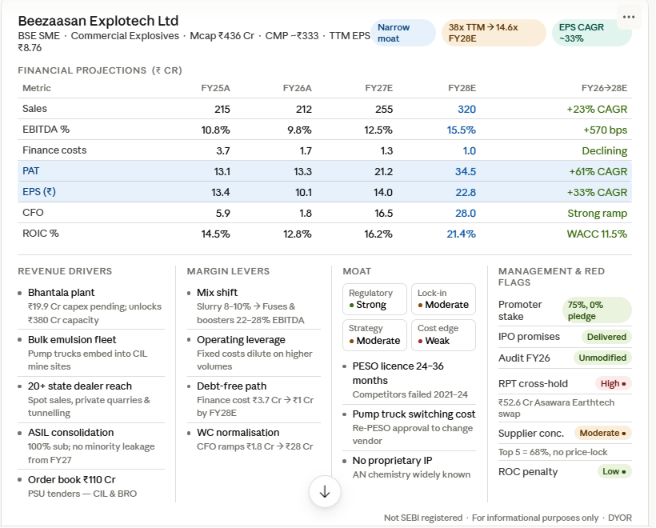

#Beezaasan

🧨 Beezaasan Explotech (SME)— Solar Industries and Premier Explosives are the sector benchmarks. Can Beezaasan ever trade at those multiples?

Solar dominates scale. Premier dominates defence. Beezaasan is neither — so what exactly is it, and is the market pricing it right? Let's break it down 👇

🏭 What does it actually do?

Beezaasan is a Gujarat-based commercial explosives company serving India's mining and infrastructure sector — coal mines, cement quarries, highway tunnels, and stone-crushing belts across 20 states.

Four business lines: packaged slurry explosives (legacy, low margin), bulk emulsion site services (pump trucks that mix chemicals directly in the borehole — safer, stickier), detonating fuses, and cast boosters & initiators. The new Bhantala plant is purpose-built for the last two.

The real model shift: they stopped selling boxes of explosive sticks and started delivering clean rock fragmentation as a service — mobile mixing trucks, on-site blasting engineers, zero live explosive storage at the mine. Coal India doesn't want a supplier; it wants a blasting partner. That's the wedge.

Does it have a moat?

Narrow, but real. PESO licensing takes 2–3 yrs just to get started. Once their pump trucks are embedded in a mine site, switching suppliers means halting operations. Their new Bhantala plant (fuses boosters) earns ~22–28% EBITDA vs 8–10% for basic slurry. Moat is widening — slowly.

📊 FY28E projections — the operating leverage story

New plant product mix shift = margin expansion on a growing revenue base.

The margin driver: basic slurry earns 8–10% EBITDA. Bulk emulsions 12–14%. Detonating fuses and cast boosters from Bhantala earn 22–28%. Every rupee that shifts toward the Bhantala product mix improves consolidated margins structurally — that's the operating leverage.

Finance costs nearly gone — from ₹3.7 Cr in FY25 to ~₹1.0 Cr in FY28E after IPO debt prepayment. Flows straight to PAT. EPS CAGR FY26–FY28E: ~33%.

One more trigger: ₹19.94 Cr of IPO cash is still parked in FDRs. The moment final PESO clearances under the Explosives Rules 2008 come through, that cash unlocks the next Bhantala capacity block.

💰 Valuation — what is the market actually pricing in?

At 32x trailing, the stock looks expensive on today's earnings.

On FY28E EPS of ₹22.8, the forward P/E compresses to ~12 x. For an SME commercial explosives utility with ~33% EPS CAGR through FY28E, 12–15x forward is not expensive. The market is asking you to believe in the Bhantala ramp and the mix shift. If you do — reasonably priced. If execution slips — there's limited margin of safety at 32x TTM.

Summary: fairly priced if Bhantala executes. No margin of safety if it doesn't.

Management quality — trust but verify

The Somani family runs the show — MD Navneet Somani (25 yrs explosives ops). Domain-deep, operationally hands-on. That counts in a high-compliance, dangerous-logistics business.

Redflags:

Related party cross-holding — ₹52.6 Cr

Management deployed a share swap to acquire a 34.84% stake in Asawara Earthtech Limited — an associate company in earthmoving & civil ops. Done via non-cash swap (not IPO proceeds), but complex group structures obscure true cash realities. Investors will discount until AEL contributes real, traceable earnings. This is the single biggest governance concern.

Pending litigation — ₹98.3 Lakh tax disputes

Standard for industrial/chemical companies in India. Immaterial at <0.5% of revenue. But worth tracking as the company scales into new states — regulatory surface area grows with geography.

These are SME transition friction flags, not structural fraud signals.

Can it ever re-rate like Premier Explosives (~80x P/E)?

Premier commands 80x because defence & aerospace is 76% of revenue — solid propellants for Akash/Astra missiles, ISRO pyrogen igniters, countermeasure Chaffs & Flares, and a record ₹1,569 Cr order book (4x annual revenue). Irreplaceable supplier relationships built over years of MoD qualification cycles.

Beezaasan is 100% commercial mining. No missile contracts. No ISRO lines. No export pipeline. Management has explicitly confirmed no defence pivot — every IPO rupee is going into emulsion plant expansion and commercial bulk trucks, not cleanroom propellant facilities.

For a re-rating, the business model itself must change. Entering defence requires years of R&D, MoD qualification cycles, and entirely new infrastructure. Zero signal from management today.

📌 Final take

Beezaasan is a clean, well-run, narrowly moated commercial explosives company with a credible earnings ramp. Disciplined promoters — 75% stake, zero pledge. Real operating leverage as Bhantala scales. Governance flags are manageable, not structural — but they are real and need watching.

At 32x TTM, you are paying for FY28E delivery. The ~33% EPS CAGR and 12x FY28E P/E make it reasonable if execution holds — but there's limited downside buffer if the Bhantala ramp or PESO clearances disappoint.

Re-rating story? Doesn't exist yet. Without a mix shift toward defence — which management has not signalled — this trades as a mining infrastructure utility, not a defence-tech compounder. Everything seems fairly priced at current levels.

📌 The one thing to watch: any strategic pivot toward defence/aerospace. That's the single catalyst that changes the valuation conversation entirely. Until then — priced to perfection on the existing plan.

[Not investment Advice, DYOR]

[Any contrarian views or missing information , please do share in comments]

4

28

2,555

Jun 13

🚨 FABTECH CLEANROOMS SECURES ₹153.05 CR ORDERS IN MAY 🚀

• 📦 Secured consolidated orders worth ₹153.05 Cr during May 2026.

• ☀️ Renewable Energy led order inflows with ₹67.48 Cr, followed by Pharma ₹61.17 Cr and Data Centres ₹22.65 Cr.

• 🏭 Cleanroom Partitions contributed ₹112.40 Cr, while HVAC Systems accounted for ₹40.65 Cr.

• 📊 Consolidated order book stood at ₹354.74 Cr as of 31 May 2026.

• 🔍 Orders under active consideration total ₹541.16 Cr, led by Data Centres ₹250 Cr, Renewable Energy ₹144.85 Cr and Pharma ₹139.82 Cr.

• ⚡ The company continues to expand across high-growth sectors including Renewable Energy, Pharma, Data Centres and Semiconductors.

#FabtechCleanrooms #OrderBook #RenewableEnergy #Pharma #DataCentres #Semiconductors #HVAC #IndianStocks #StockMarket

1

181

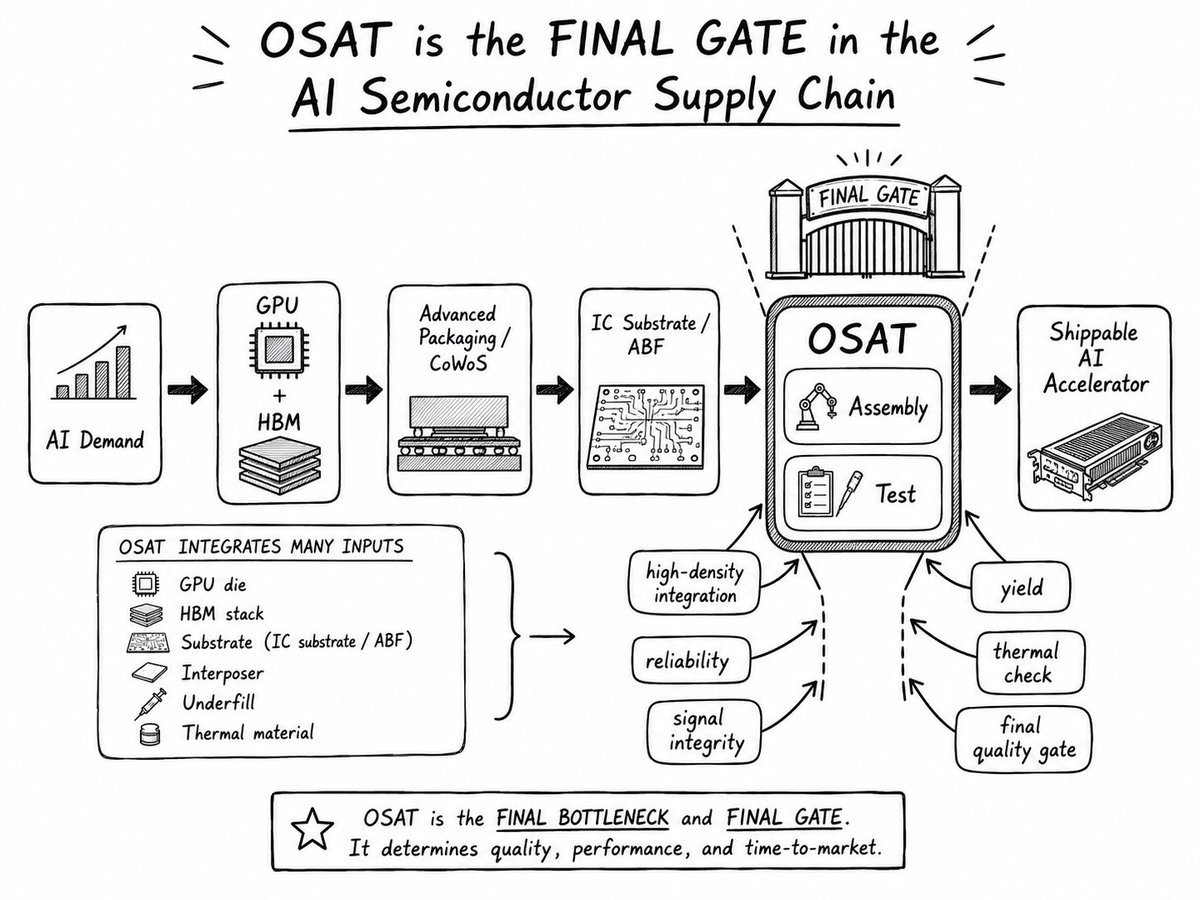

OSAT는 왜 AI 시대의 마지막 관문이 되었는가

칩을 만드는 것과 칩을 출하 가능한 제품으로 완성하는 것은 다르다

AI 반도체 공급망을 따라 내려오면 처음에는 GPU가 보인다.

그다음에는 HBM이 보인다.

HBM이 늘어나면 CoWoS와 advanced packaging이 보인다.

CoWoS가 늘어나면 IC substrate와 ABF substrate가 보인다.

그리고 여기서 끝나는 것처럼 보이지만, 실제 공급망에는 마지막 관문이 하나 더 남아 있다.

바로 OSAT다.

OSAT는 Outsourced Semiconductor Assembly and Test의 약자다. 이름만 보면 단순히 반도체를 조립하고 검사하는 외주 업체처럼 보인다. 그래서 많은 사람들은 OSAT를 반도체 공급망의 하청 단계 정도로 이해한다. 하지만 AI 시대에는 이 인식이 크게 틀렸다.

AI 반도체에서 OSAT는 단순 조립업체가 아니다.

OSAT는 GPU, HBM, interposer, substrate, bump, underfill, RDL, thermal solution이 하나의 패키지 안에서 실제로 작동하도록 만드는 마지막 제조 관문이다. 이 관문을 통과하지 못하면 앞단에서 아무리 좋은 GPU를 만들고, HBM을 확보하고, substrate를 준비해도 최종 제품은 출하되지 못한다.

AI 시대의 핵심은 이것이다.

칩을 만드는 능력과 칩을 출하 가능한 시스템으로 완성하는 능력은 다르다.

OSAT는 바로 그 차이가 드러나는 지점이다.

과거 OSAT의 역할은 비교적 명확했다.

웨이퍼에서 잘라낸 die를 패키지에 넣고, 외부 회로와 연결하고, 보호하고, 테스트하는 것이었다. 물론 그 당시에도 기술적으로 쉬운 일은 아니었지만, 산업적으로는 전공정에 비해 상대적으로 덜 주목받았다. 반도체의 성능은 주로 앞단에서 결정된다고 여겨졌고, 패키징과 테스트는 제품화를 위한 후속 단계로 인식되었다.

AI 시대에는 이 구조가 바뀐다.

이제 패키징은 단순 보호 공정이 아니다. 여러 개의 칩을 하나의 패키지 안에서 통합하고, 고속 신호를 연결하고, 전력을 공급하고, 열을 제어하고, 최종 수율을 검증하는 시스템 제조 공정이 된다. 이때 OSAT는 단순히 “칩을 포장하는 회사”가 아니라, 고성능 반도체 시스템을 실제 제품으로 만들어내는 생산 플랫폼이 된다.

이 변화가 중요한 이유는 AI 칩이 단일 die 중심의 제품에서 multi-die 시스템으로 이동하고 있기 때문이다.

AI 가속기는 GPU die 하나만으로 구성되지 않는다. GPU 주변에는 여러 개의 HBM stack이 배치되고, 필요에 따라 chiplet, bridge, passive component, power component, optical component가 함께 들어간다. 이 모든 요소가 하나의 패키지 안에서 전기적으로 연결되고, 기계적으로 안정화되고, 열적으로 관리되어야 한다.

OSAT는 이 모든 것을 실제 제조 공정으로 구현한다.

설계도 위에서는 모든 것이 연결되어 있다. 그러나 제조 현장에서는 각 연결점이 수율 리스크가 되고, 각 소재가 신뢰성 리스크가 되며, 각 공정 조건이 불량 가능성이 된다. AI 패키지는 단순히 복잡한 것이 아니라, 복잡성이 곧 수율과 출하량을 제한하는 제품이다.

OSAT가 마지막 관문이 되는 첫 번째 이유는 assembly 때문이다.

AI 패키지 assembly는 단순히 부품을 올려놓는 작업이 아니다. GPU die, HBM stack, substrate, interposer 또는 RDL 구조, bump, underfill을 정밀하게 결합해야 한다. 이때 위치 정렬 오차, 접합 품질, 열팽창 차이, warpage, 오염, 미세 균열이 모두 문제가 될 수 있다.

고성능 AI 패키지에서는 하나의 die가 비싸고, HBM stack도 비싸며, substrate도 비싸다. 따라서 assembly 후반부에서 불량이 발생하면 손실 규모가 커진다. 저가 패키지에서 불량 하나가 발생하는 것과 고가 AI 패키지에서 불량 하나가 발생하는 것은 경제적 의미가 다르다.

이것이 OSAT 수율이 중요한 이유다.

AI 공급망에서 수율은 단순한 공정 지표가 아니다. 수율은 출하량이고, 원가이며, 고객 납기다. GPU와 HBM이 충분해도 assembly 수율이 낮으면 실제 출하 가능한 AI 가속기 수량은 줄어든다. 그래서 OSAT는 공급망의 마지막 병목이 된다.

두 번째 이유는 test다.

AI 칩은 조립했다고 끝나는 제품이 아니다. 조립 후에는 반드시 테스트를 통과해야 한다. 고성능 패키지에서는 테스트 난이도가 크게 올라간다. 왜냐하면 검사해야 할 요소가 단일 die 하나가 아니라, 여러 die 사이의 연결성, HBM 대역폭, 전력 공급 안정성, 열 특성, 신호 무결성, 패키지 신뢰성까지 확장되기 때문이다.

일반적인 칩 테스트는 논리 기능과 전기적 특성 확인에 집중할 수 있다. 하지만 AI 패키지 테스트는 더 복잡하다. GPU와 HBM 사이의 고속 데이터 경로가 제대로 동작하는지 확인해야 하고, 미세한 interconnect에 결함이 없는지 봐야 하며, 높은 전력 부하에서 전압 강하나 열 문제가 발생하지 않는지도 검증해야 한다.

또한 AI 패키지는 실제 데이터센터 환경에서 장기간 높은 부하로 작동한다. 따라서 초기 기능 테스트만으로 충분하지 않다. 온도 변화, 전력 사이클, 기계적 스트레스, 장기 신뢰성까지 고려해야 한다.

즉 OSAT의 test는 단순한 “합격·불합격 검사”가 아니다.

AI 패키지가 실제 서버 환경에서 지속적으로 작동할 수 있는지를 검증하는 마지막 품질 보증 단계다.

이 테스트 병목은 시간이 지날수록 더 중요해진다. AI 패키지가 커질수록 테스트 시간은 길어질 수 있고, 검사해야 할 경로는 많아지며, 불량 분석도 복잡해진다. 결국 OSAT의 테스트 능력은 AI 칩 출하 속도를 결정하는 요소가 된다.

세 번째 이유는 OSAT가 다양한 공급망을 한 지점에서 통합하기 때문이다.

AI 가속기 하나가 출하되기 위해서는 여러 공급망이 동시에 맞아야 한다. GPU die는 파운드리에서 나오고, HBM은 메모리 업체에서 나오며, substrate는 기판 업체에서 공급된다. underfill, molding compound, solder, bump material, RDL 관련 화학품, thermal material도 필요하다.

OSAT는 이 모든 요소가 만나는 지점이다.

그래서 OSAT는 단순 제조업체가 아니라 supply chain coordinator 역할을 한다. 특정 소재가 늦어지면 assembly 일정이 밀리고, substrate 납기가 늦어지면 패키지 조립이 불가능하며, HBM 공급 일정이 어긋나면 전체 라인 계획이 흔들린다.

AI 패키지는 부품을 모아놓고 조립하는 단순한 구조가 아니다. 각 부품은 서로 맞춰 설계되어 있고, 공정 순서도 정해져 있으며, 고객 인증 기준도 복잡하다. OSAT는 이 모든 조건을 맞춰 최종 제품을 완성해야 한다.

이 점에서 OSAT는 공급망의 마지막 병목이자, 동시에 공급망의 마지막 조율자다.

네 번째 이유는 advanced packaging 장비와 인력이 쉽게 늘어나지 않기 때문이다.

패키징과 테스트는 자본집약적이다. 고급 패키지를 만들기 위해서는 specialized equipment, cleanroom, factory, human capital이 필요하다. 특히 AI/HPC용 advanced packaging은 2.5D, 3D, RDL, fan-out, fine-pitch bumping, TSV, CPO 같은 기술이 들어가기 때문에 장비와 공정 역량이 더 중요해진다.

여기서 중요한 것은 장비를 산다고 바로 생산이 늘지 않는다는 점이다.

새로운 패키지 타입이 등장하면 장비 조건을 맞춰야 하고, 공정을 개발해야 하며, 고객 제품별로 qualification을 거쳐야 한다. 생산 직원과 엔지니어도 고난도 패키징 경험을 쌓아야 한다. 특히 AI 패키지는 고가 제품이기 때문에 고객은 쉽게 검증되지 않은 공정에 맡기지 않는다.

따라서 OSAT 캐파는 단순한 설비 캐파가 아니다.

검증된 공정 캐파다.

이 차이가 중요하다. 공급망에서 진짜 병목은 장비 숫자보다 “양산 가능한 검증된 능력”에서 발생한다. OSAT가 많다고 해서 모두가 AI/HPC advanced packaging을 할 수 있는 것은 아니다. 업체 수는 많아 보여도, 실제로 고성능 multi-die, HBM integration, high-density RDL, advanced test를 안정적으로 처리할 수 있는 업체는 제한적이다.

그래서 OSAT는 숫자보다 등급이 중요하다.

다섯 번째 이유는 OSAT 산업 자체가 높은 고정비와 사이클성을 가진다는 점이다.

패키징과 테스트 시설은 막대한 투자를 필요로 한다. 장비와 공장, 인력을 확보해야 하고, 높은 가동률을 유지해야 비용 효율이 나온다. 그러나 반도체 산업은 본질적으로 사이클 산업이다. 수요가 좋을 때는 캐파가 부족하고, 수요가 꺾이면 과잉투자가 부담이 된다.

IDM이 모든 패키징과 테스트 설비를 직접 보유하기 어려운 이유가 여기에 있다. 제품 수명주기는 짧아지고, 새로운 패키지 타입은 계속 등장한다. 특정 제품에 맞춰 장비를 투자했는데 수요가 바뀌면 가동률이 떨어질 수 있다.

OSAT는 여러 고객과 여러 시장을 동시에 상대하기 때문에 자산 활용도를 높일 수 있다. 이것이 OSAT 모델의 산업적 의미다.

AI 시대에는 이 장점이 더 커진다.

AI/HPC, 자동차, 통신, 모바일, IoT 등 다양한 시장에서 advanced packaging 수요가 동시에 늘어나고 있다. OSAT는 이 수요를 받아 여러 고객에게 공정 플랫폼을 제공한다. 하지만 동시에 이 구조는 OSAT가 충분히 투자하지 않으면 여러 산업이 동시에 병목을 겪을 수 있다는 뜻이기도 하다.

여섯 번째 이유는 OSAT가 지정학적 병목이기도 하다는 점이다.

반도체 공급망은 이미 지역화와 안보 이슈의 영향을 받고 있다. 웨이퍼 제조뿐 아니라 advanced packaging도 전략 산업이 되고 있다. 고성능 AI 칩은 군사, 데이터센터, 클라우드, 자율주행, 통신 인프라와 연결된다. 따라서 단순히 칩을 어디서 만들 것인가만 중요한 것이 아니라, 어디서 패키징하고 테스트할 것인가도 중요해진다.

advanced packaging이 특정 지역과 특정 업체에 집중되어 있으면 공급망 리스크가 커진다.

칩 fabrication을 자국 내로 가져오더라도, advanced packaging과 test가 해외에 집중되어 있으면 완전한 공급망 안정성을 확보했다고 말하기 어렵다. 고성능 chiplet 시스템은 fabrication 후 반드시 packaging과 test를 거쳐야 하기 때문이다.

이것이 OSAT가 전략적 산업이 되는 이유다.

AI 시대에는 “칩을 만들 수 있는가”만큼 “칩을 완성할 수 있는가”가 중요해졌다. 그리고 OSAT는 바로 그 완성 단계에 있다.

이제 AI 공급망의 알고리즘을 다시 정리해보자.

AI 수요가 증가한다.

GPU와 HBM 수요가 증가한다.

GPU와 HBM을 통합하기 위해 advanced packaging 수요가 증가한다.

패키지가 커지고 복잡해지면서 IC substrate와 ABF substrate 수요가 증가한다.

이 모든 부품이 준비되면 마지막으로 assembly와 test가 필요하다.

이 마지막 단계에서 OSAT 캐파와 수율, 테스트 능력이 출하량을 결정한다.

즉 AI 공급망은 이렇게 움직인다.

설계는 가능하다.

전공정도 가능하다.

메모리도 가능하다.

기판도 가능하다.

하지만 마지막 assembly와 test를 통과하지 못하면 출하는 불가능하다.

이것이 OSAT가 마지막 관문인 이유다.

OSAT는 공급망의 끝에 있지만, 중요도는 끝이 아니다. 오히려 모든 부품이 모인 뒤 최종적으로 제품성을 판정하는 단계이기 때문에 출하 병목으로 작동할 수 있다.

결론적으로 OSAT는 AI 시대에 다시 정의되어야 한다.

과거의 OSAT는 조립과 테스트 외주업체였다.

AI 시대의 OSAT는 고성능 반도체 시스템을 완성하는 제조 플랫폼이다.

GPU와 HBM, substrate와 interposer, RDL과 bump, underfill과 thermal material이 모두 OSAT 단계에서 하나의 제품으로 통합된다. 이 과정에서 수율, 테스트, 신뢰성, 장비, 인력, 고객 인증이 모두 병목이 될 수 있다.

그래서 AI 공급망의 마지막 질문은 이것이다.

“우리는 GPU를 만들 수 있는가”가 아니다.

“우리는 GPU를 출하 가능한 AI 가속기로 완성할 수 있는가”다.

그리고 이 질문의 끝에 OSAT가 있다.

다음 편에서는 OSAT를 지나 다시 원재료와 비용 구조로 내려간다.

패키징은 왜 원재료 가격에 민감한가.

AI가 소프트웨어처럼 보이지만 왜 금, 구리, 화학소재, underfill, molding compound 같은 물리적 소재에 묶여 있는지 살펴보자.

1

1

10

984