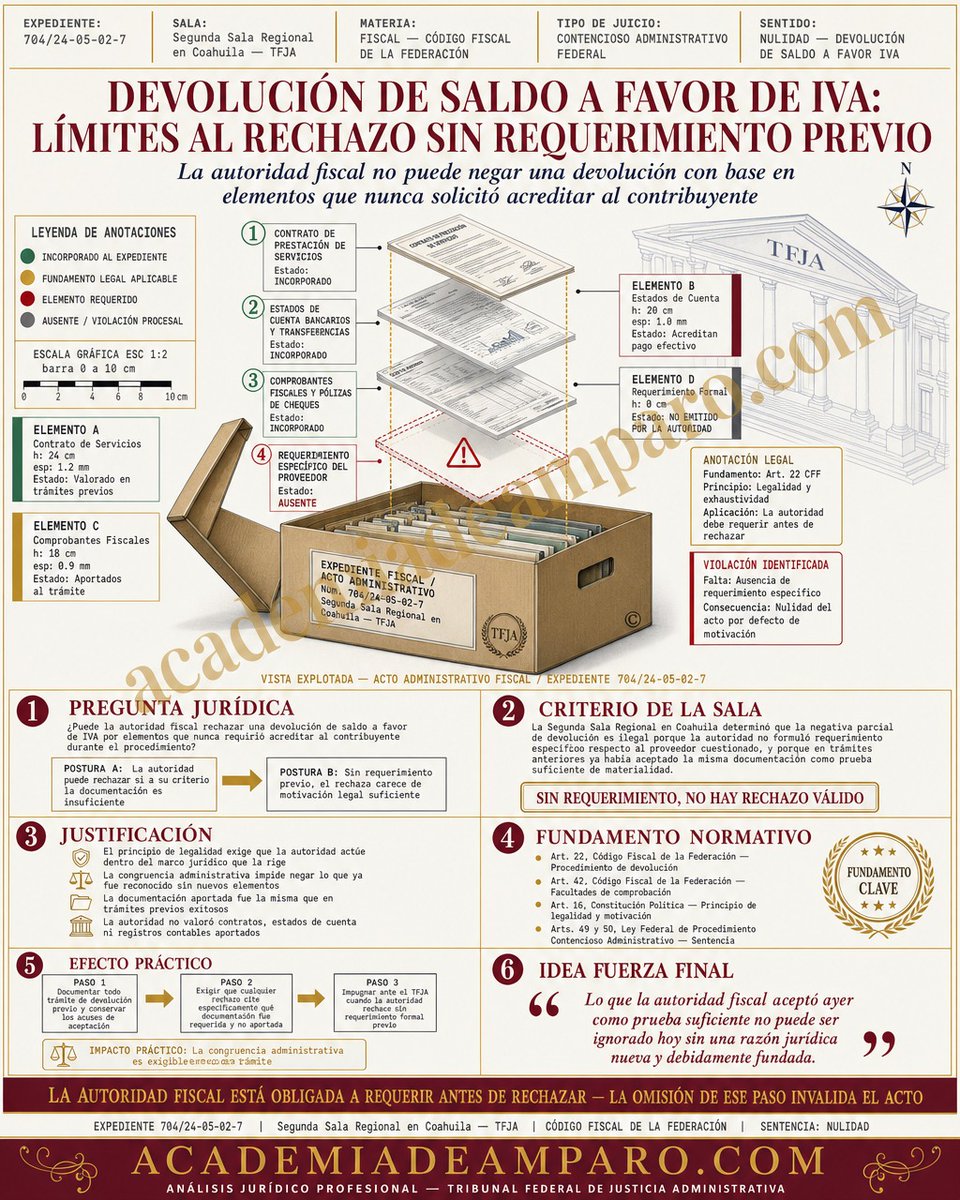

La lección de este caso es directa: lo que ya se probó ante la autoridad fiscal no puede ignorarse en un trámite posterior sin nueva evidencia en contrario. ✅

Una empresa de transporte en Coahuila aportó contratos, estados de cuenta, registros contables y comprobantes fiscales para obtener la devolución de su Impuesto al Valor Agregado. La autoridad había aceptado esa misma documentación antes. Esta vez la rechazó sin requerir nada adicional ni explicar por qué los mismos documentos ya no eran suficientes.

El Tribunal Federal de Justicia Administrativa intervino. La moraleja es que guardar toda la documentación de trámites anteriores y exigir congruencia a la autoridad es una estrategia de defensa válida y poderosa.

Artículo 22 del Código Fiscal de la Federación. Expediente 704/24-05-02-7, Segunda Sala Regional en Coahuila.

#DefensaFiscal #IVA #TFJA #MaterialidadDeOperaciones #NulidadFiscal #CodigoFiscal #DerechoTributario #AcademiadeAmparo

4

7

603

⚖️ Caso del día: devolución de Impuesto al Valor Agregado negada sin requerimiento previo.

Una empresa de transporte en Coahuila solicitó devolver 3 millones de pesos de saldo a favor. El Servicio de Administración Tributaria rechazó parte de la devolución alegando falta de acreditación de servicios de un proveedor, sin haberlo requerido formalmente.

El Tribunal Federal de Justicia Administrativa analizó si esa negativa era legal. La empresa probó que en trámites anteriores, con la misma documentación, ya se había autorizado la devolución completa. Además, la autoridad nunca valoró contratos, estados de cuenta ni registros contables.

Fundamento: artículo 22 del Código Fiscal de la Federación, artículo 16 constitucional, Ley Federal de Procedimiento Contencioso Administrativo.

Expediente 704/24-05-02-7, Segunda Sala Regional en Coahuila.

#DerechoFiscal #IVA #DevolucionFiscal #SAT #TFJA #CodigoFiscal #NulidadFiscal #AcademiadeAmparo

4

6

300

Un contribuyente intenta cambiar su domicilio fiscal. La autoridad dice no. Él recurre. Le desechan el recurso. Acude al Tribunal. La Sala le da la razón en el procedimiento. 🏛️

La lección es clara: cuando una autoridad desecha un recurso administrativo por "improcedente", eso no cierra el camino legal. El Tribunal Federal de Justicia Administrativa puede analizar si ese desechamiento fue legal antes de estudiar el fondo del asunto.

Fundamento: artículo 1, tercer párrafo, Ley Federal de Procedimiento Contencioso Administrativo. Jurisprudencia 2a./J.27/2008. Artículo 27, apartado D, fracción II, inciso c) del Código Fiscal de la Federación.

No existe acto de autoridad que no pueda ser cuestionado por la vía correcta. Conocer el procedimiento es la primera línea de defensa.

Expediente 2572/25-13-02-9. Segunda Sala Regional en Veracruz EC3.

#DefensaFiscal #DomicilioFiscal #TFJA #LitisAbierta #RecursoDeRevocacion #CodigoFiscal #DerechoFiscal #Veracruz

2

7

296

El Servicio de Administración Tributaria puede rechazar un cambio de domicilio fiscal. Pero ese rechazo no es intocable. ⚖️

Un contribuyente en Veracruz solicitó cambio de domicilio fiscal. La autoridad lo rechazó con base en el artículo 27, apartado D, fracción II, inciso c) del Código Fiscal de la Federación. Interpuso cuatro recursos de revocación en línea. La autoridad los desechó por "improcedentes". El contribuyente acudió al Tribunal Federal de Justicia Administrativa.

La Sala determinó que cuando un recurso es desechado, el análisis debe iniciar por la legalidad de ese desechamiento, conforme al artículo 1, tercer párrafo, de la Ley Federal de Procedimiento Contencioso Administrativo y la jurisprudencia 2a./J.27/2008.

El domicilio fiscal tiene consecuencias legales reales. Defenderlo es un derecho.

Expediente 2572/25-13-02-9. Segunda Sala Regional en Veracruz EC3.

#DerechoFiscal #DomicilioFiscal #SAT #TFJA #RecursoDeRevocacion #DefensaFiscal #CodigoFiscal #Veracruz

14

23

1,009

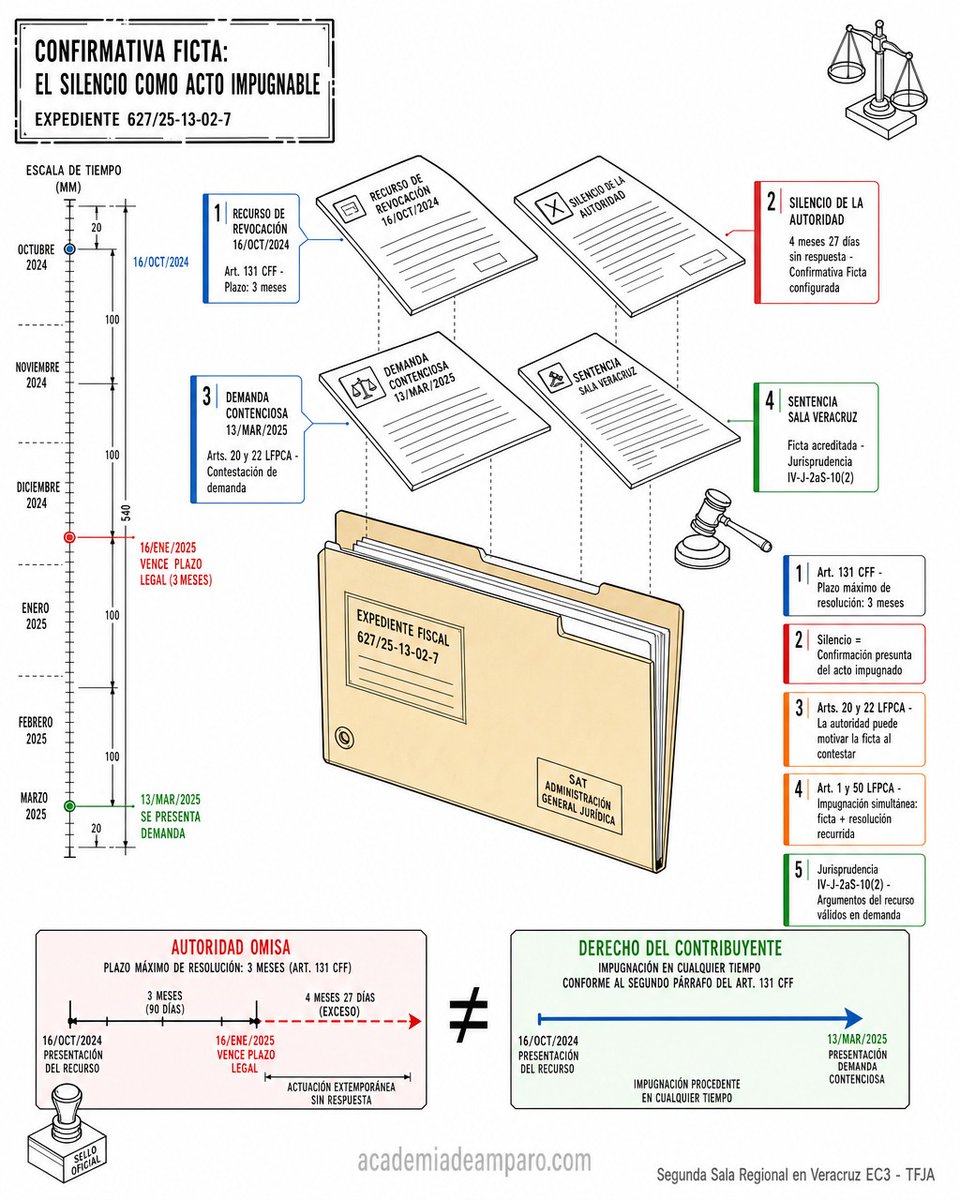

Al final del día, este caso deja una reflexión importante para cualquier contribuyente que enfrenta una deuda fiscal: el silencio de la autoridad no es una sentencia definitiva. ⚖️

Una empresa veracruzana impugnó un crédito fiscal de más de 19 millones de pesos por ISR 2019. Interpuso recurso de revocación el 16 de octubre de 2024. La Secretaría de Finanzas de Veracruz nunca respondió. Cuatro meses y veintisiete días después, la empresa acudió al Tribunal Federal de Justicia Administrativa invocando la confirmativa ficta del artículo 131 del Código Fiscal de la Federación. La Segunda Sala Regional en Veracruz verificó el plazo vencido, declaró configurada la figura jurídica y analizó el fondo del asunto conforme a los artículos 1, 20, 22 y 50 de la Ley Federal de Procedimiento Contencioso Administrativo.

La defensa fiscal efectiva empieza por conocer los plazos que la ley impone a la autoridad, no solo los que impone al contribuyente.

Expediente 627/25-13-02-7, Segunda Sala Regional en Veracruz EC3.

#DerechoFiscal #ConfirmativaFicta #TFJA #DefensaFiscal #ISR #CodigoFiscal #NulidadFiscal #ContribuyenteInformado

2

3

103

La autoridad fiscal tiene exactamente 3 meses para resolver un recurso de revocación. Si guarda silencio, ese silencio tiene nombre jurídico: confirmativa ficta. ⚖️

Una empresa en Veracruz impugnó un crédito fiscal de más de 19 millones de pesos ante la Secretaría de Finanzas estatal el 16 de octubre de 2024. La autoridad nunca respondió. Al acudir al Tribunal Federal de Justicia Administrativa, la Sala constató que habían transcurrido 4 meses y 27 días, superando el plazo del artículo 131 del Código Fiscal de la Federación. La confirmativa ficta quedó acreditada. Los artículos 20 y 22 de la Ley Federal de Procedimiento Contencioso Administrativo permiten a la autoridad justificarse al contestar la demanda, pero ese momento no revierte lo que ya operó por ministerio de ley.

El silencio de la autoridad no extingue los derechos del contribuyente. Los activa.

Expediente 627/25-13-02-7, Segunda Sala Regional en Veracruz EC3.

#DerechoFiscal #ConfirmativaFicta #TFJA #CréditoFiscal #DefensaFiscal #ISR #CodigoFiscal #ContribuyenteInformado

13

23

500

Al final del día, una sentencia del Tribunal Federal de Justicia Administrativa nos recuerda que los procedimientos fiscales tienen reglas que la autoridad también debe respetar. ⚖️

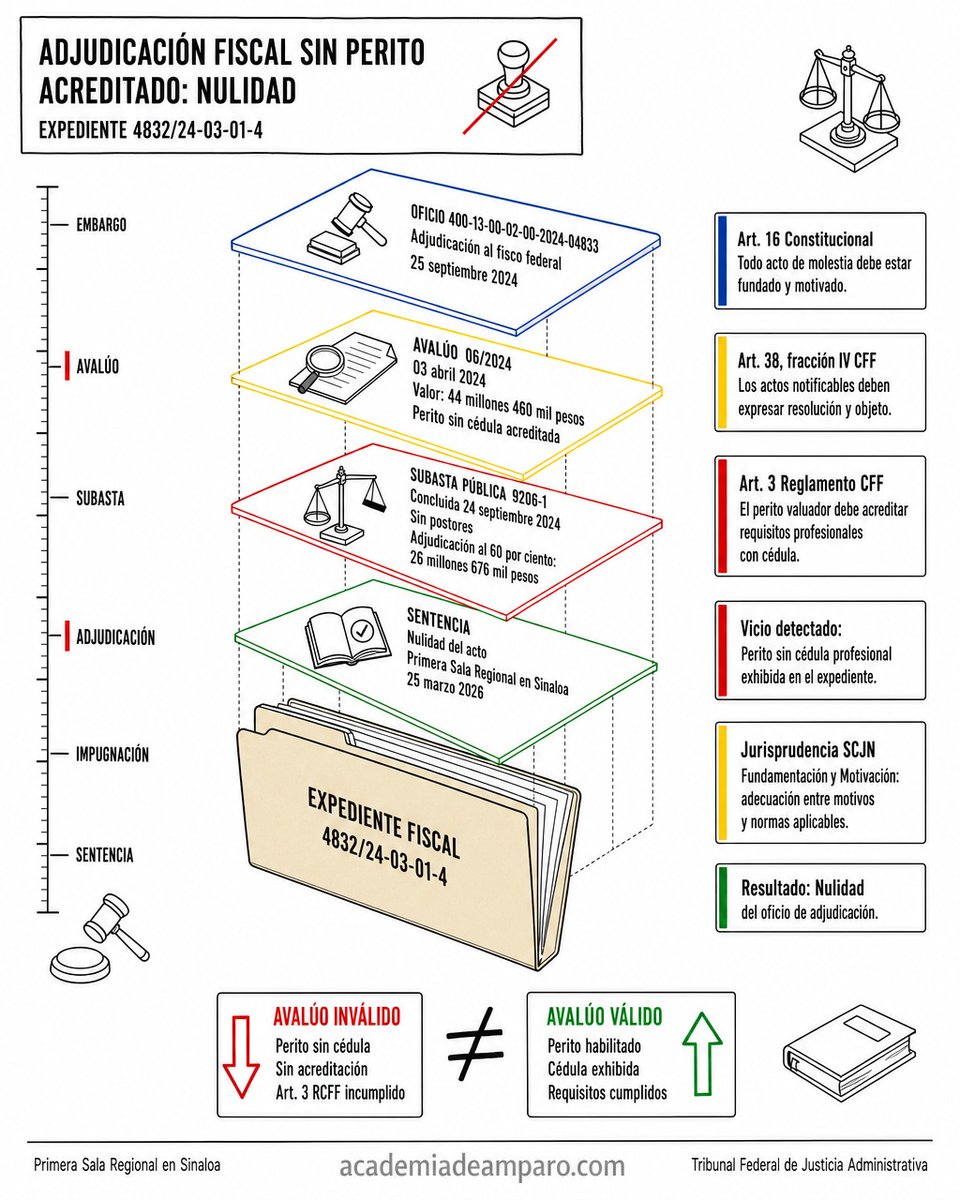

En el expediente 4832/24-03-01-4, la Primera Sala Regional en Sinaloa declaró la nulidad de una adjudicación fiscal sobre un inmueble valuado en más de 44 millones de pesos. La razón: el perito que emitió el avalúo no acreditó su cédula profesional, incumpliendo el artículo 3 del Reglamento del Código Fiscal de la Federación y violando los requisitos de fundamentación y motivación del artículo 16 constitucional y el artículo 38, fracción IV del Código Fiscal de la Federación.

Un solo eslabón débil en el procedimiento de ejecución puede sostener la defensa de un patrimonio completo.

Consulta el análisis completo en academiadeamparo.com

#DerechoFiscal #TFJA #SAT #Nulidad #Adjudicacion #Avaluo #CodigoFiscal #Contribuyentes

1

5

5

275

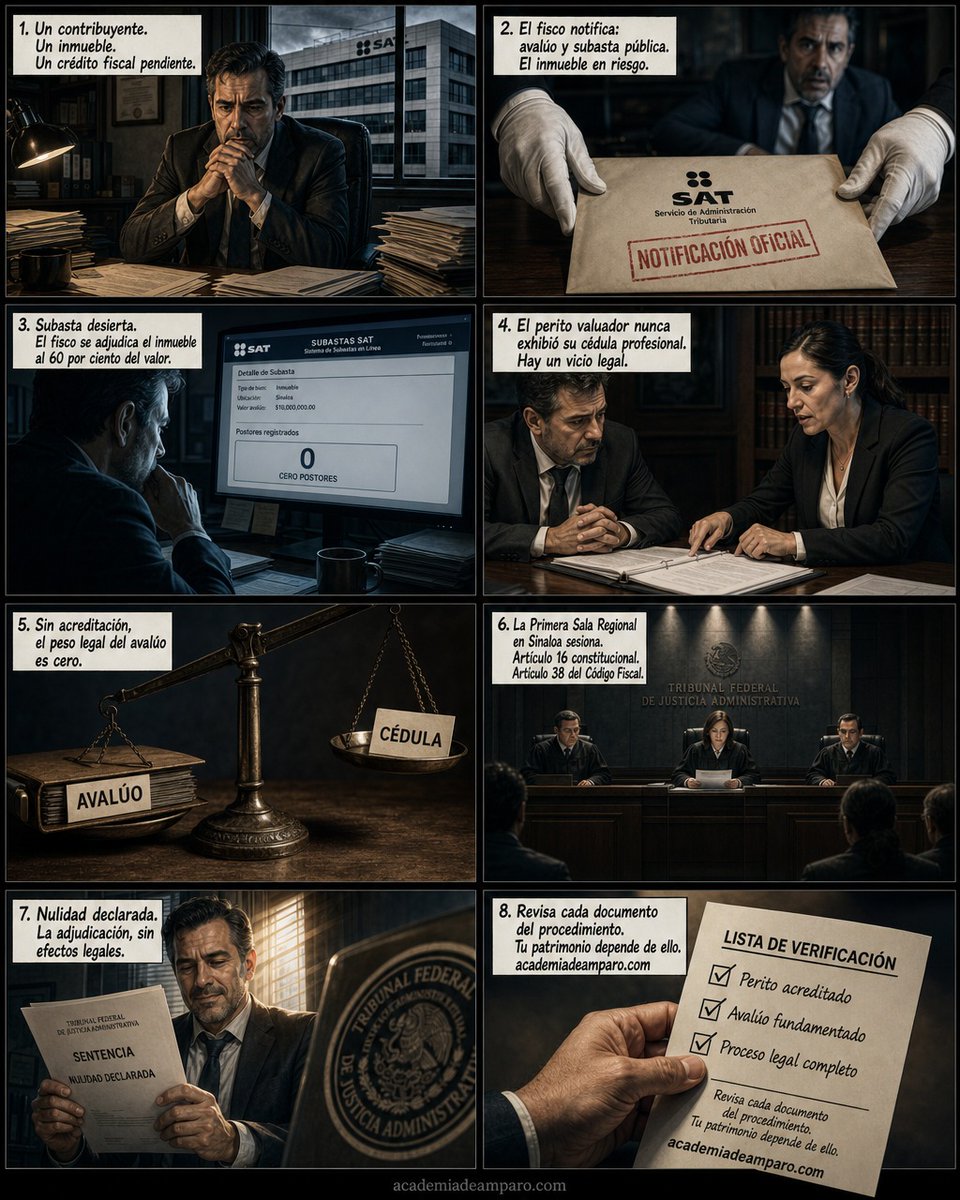

La lección de hoy: un papel mal respaldado puede tumbar toda una adjudicación fiscal. 🏛️

En este caso, el Servicio de Administración Tributaria adjudicó un inmueble al fisco tras una subasta desierta. El avalúo que sustentó todo el proceso fue emitido por un perito que nunca demostró tener cédula profesional, como lo exige el artículo 3 del Reglamento del Código Fiscal de la Federación.

La Primera Sala Regional en Sinaloa fue contundente: sin acreditación del perito, no hay avalúo válido. Sin avalúo válido, no hay adjudicación legal.

El artículo 16 constitucional y el artículo 38, fracción IV del Código Fiscal de la Federación no son formalidades menores. Son garantías reales que protegen el patrimonio de las personas.

Moraleja: revisar cada documento del procedimiento de ejecución puede marcar la diferencia entre perder un inmueble o conservarlo.

Expediente 4832/24-03-01-4 | Primera Sala Regional en Sinaloa

#DerechoFiscal #TFJA #Nulidad #Avaluo #SAT #CodigoFiscal #Adjudicacion #Patrimonio

2

3

116

El fisco no puede adjudicarse un inmueble con un avalúo de perito no acreditado. ⚖️

Un contribuyente enfrentó la adjudicación de su inmueble al fisco federal por 26 millones 676 mil pesos, equivalente al 60% de un avalúo emitido por un perito que no exhibió cédula profesional. La Primera Sala Regional en Sinaloa declaró la ilegalidad del acto.

Fundamentos clave:

Artículo 16 constitucional: fundamentación y motivación de todo acto de molestia.

Artículo 38, fracción IV del Código Fiscal de la Federación: requisitos de los actos notificables.

Artículo 3 del Reglamento del Código Fiscal de la Federación: requisitos del perito valuador.

Si el perito no acredita su habilitación, el avalúo carece de validez legal y arrastra la nulidad de la adjudicación.

Expediente 4832/24-03-01-4 | Primera Sala Regional en Sinaloa

#DerechoFiscal #TFJA #SAT #Avaluo #Nulidad #CodigoFiscal #Adjudicacion #Contribuyentes

1

24

35

1,061

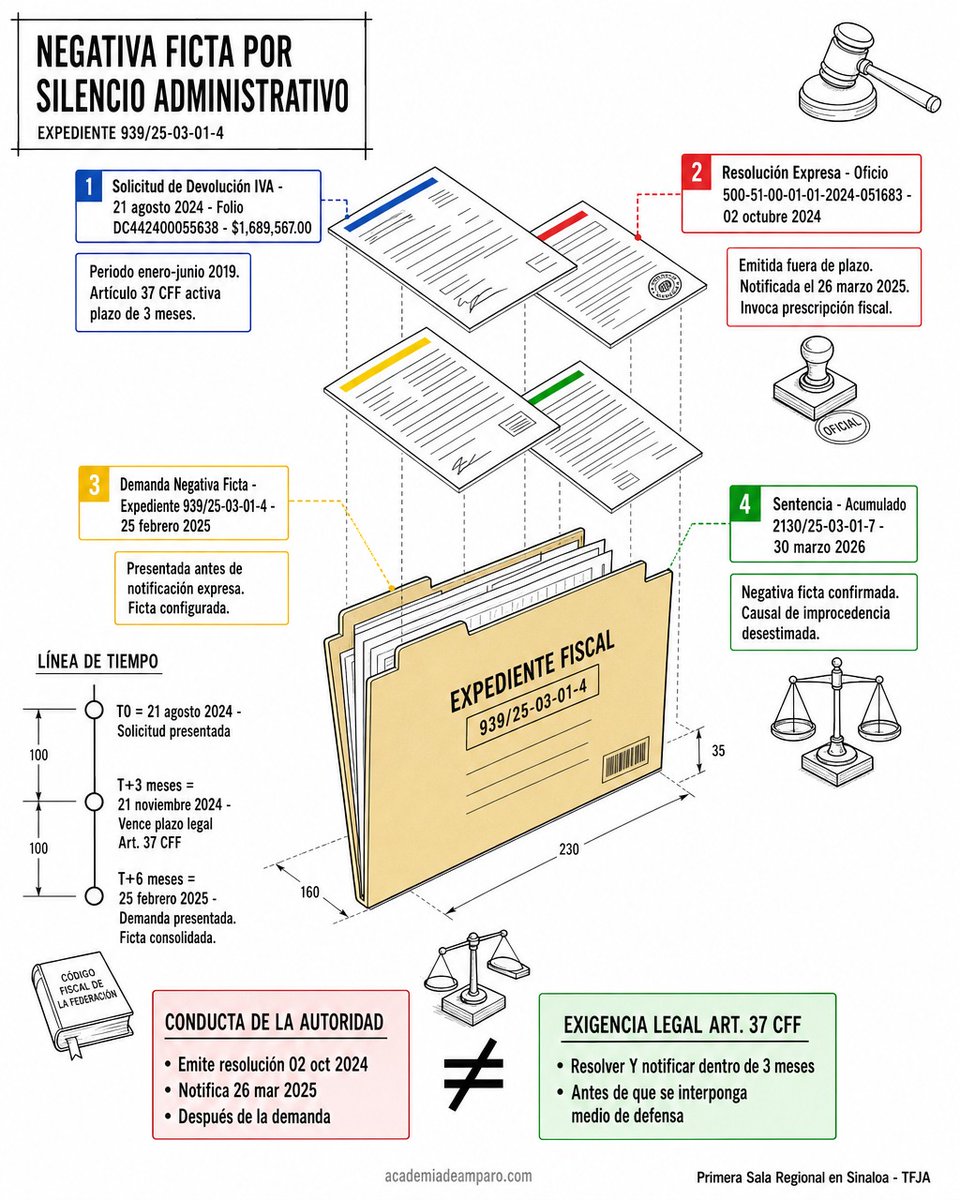

Al final del día, este caso recuerda algo fundamental: los plazos en materia fiscal no son sugerencias, son obligaciones con consecuencias jurídicas precisas. ⚖️

Una empresa esperó meses la devolución de $1,689,567.00 de IVA. El Servicio de Administración Tributaria no notificó respuesta dentro del plazo de tres meses que exige el artículo 37 del Código Fiscal de la Federación. Cuando lo hizo, ya era tarde: la demanda estaba presentada y la negativa ficta, consolidada.

La Primera Sala Regional en Sinaloa del Tribunal Federal de Justicia Administrativa lo confirmó: emitir una resolución no es suficiente. Notificarla en tiempo es la obligación legal. La tesis V-TASR-XIII-2212 lo respaldó plenamente.

Quienes conocen sus derechos procesales no esperan indefinidamente. Actúan con fundamento.

Expediente 939/25-03-01-4. Primera Sala Regional en Sinaloa.

#DerechoFiscal #NegativaFicta #IVA #Devoluciones #TFJA #CodigoFiscal #DefensaFiscal #Contribuyentes

4

6

203

La lección de este caso es concreta: no es suficiente que la autoridad emita una resolución. La ley exige que la notifique dentro del plazo. ⚖️

Una empresa esperó meses una respuesta sobre $1,689,567.00 de IVA. El Servicio de Administración Tributaria resolvió tarde y notificó después de que ya se había presentado la demanda. El Tribunal Federal de Justicia Administrativa confirmó: la negativa ficta existía y era impugnable.

El artículo 37 del Código Fiscal de la Federación no deja lugar a interpretación. Tres meses. Notificación. Si no ocurre, el contribuyente tiene derecho de actuar.

Quien conoce sus derechos procesales no espera indefinidamente. Actúa con fundamento legal.

Expediente 939/25-03-01-4. Primera Sala Regional en Sinaloa.

#DerechoFiscal #NegativaFicta #TFJA #IVA #Devoluciones #PrescripcionFiscal #DefensaFiscal #CodigoFiscal

2

3

225

⚖️ El silencio del Servicio de Administración Tributaria tiene consecuencias jurídicas precisas.

Una empresa solicitó la devolución de $1,689,567.00 de IVA por enero-junio 2019. La autoridad no respondió en tres meses. La contribuyente demandó la negativa ficta ante el Tribunal Federal de Justicia Administrativa. La autoridad argumentó que sí había resuelto, pero la notificación llegó después de presentada la demanda.

La Sala fue contundente: el artículo 37 del Código Fiscal de la Federación exige que la resolución sea notificada dentro del plazo, no solo emitida. Si no hay notificación oportuna, la negativa ficta se configura y es válido impugnarla.

Expediente 939/25-03-01-4. Primera Sala Regional en Sinaloa.

#DerechoFiscal #NegativaFicta #IVA #Devoluciones #TFJA #CodigoFiscal #DefensaFiscal #Contribuyentes

33

70

1,830

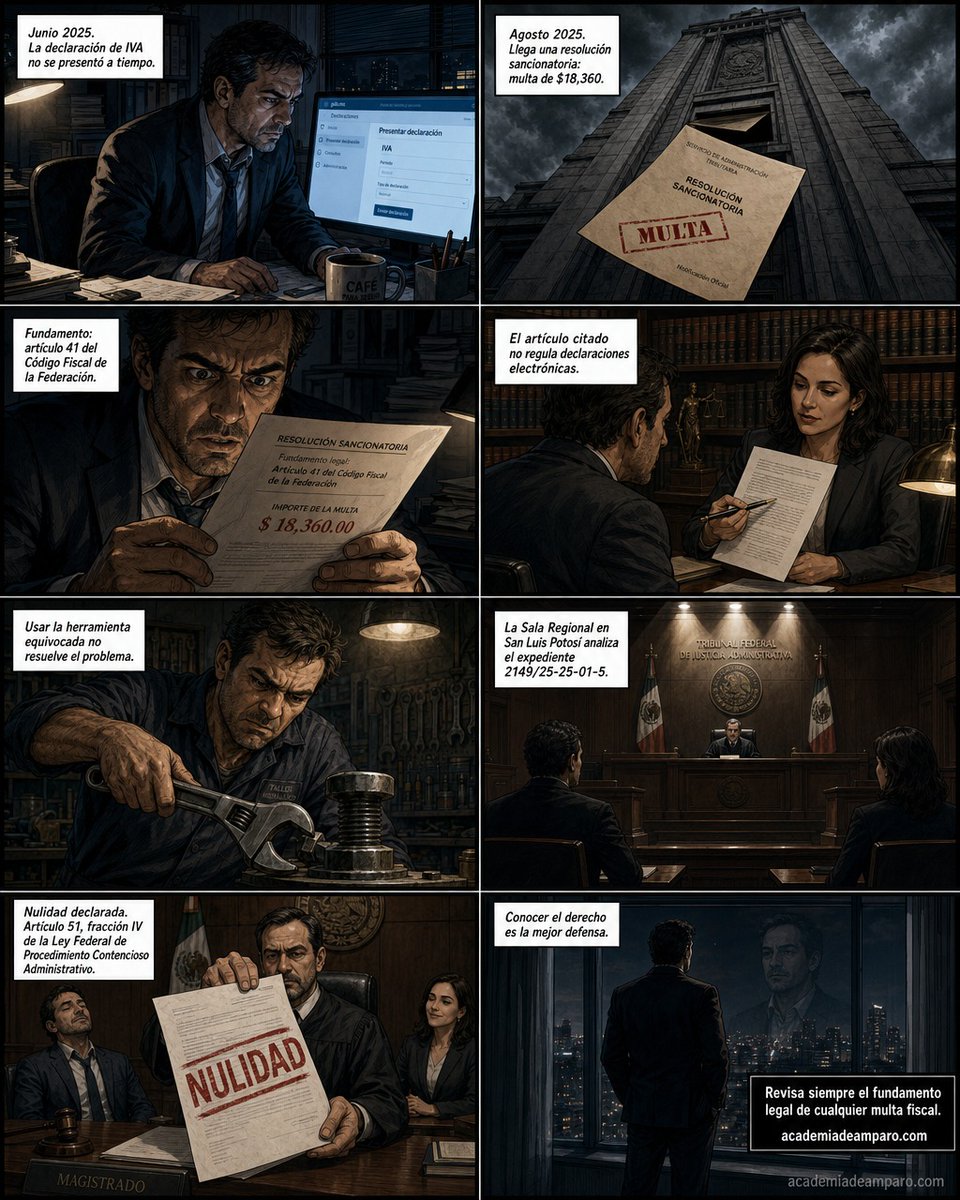

Al cierre de este día, una reflexión que vale para cualquier contribuyente: la autoridad fiscal también comete errores de fundamentación, y el derecho prevé consecuencias cuando eso ocurre. ⚖️

La Sala Regional en San Luis Potosí del Tribunal Federal de Justicia Administrativa anuló una multa de 18,360 pesos impuesta por no presentar la declaración de IVA de junio 2025 por medios electrónicos. La razón: la Secretaría de Finanzas citó el artículo 41 del Código Fiscal de la Federación, que regula presentaciones físicas ante oficinas, cuando el precepto aplicable era el artículo 31, que regula declaraciones electrónicas.

Fundamento de la nulidad: artículo 16 constitucional, 38 fracción IV del Código Fiscal de la Federación y 51 fracción IV de la Ley Federal de Procedimiento Contencioso Administrativo.

Expediente 2149/25-25-01-5. La sentencia está disponible en academiadeamparo.com

#DerechoFiscal #NulidadFiscal #MultaFiscal #IVA #DefensaFiscal #CodigoFiscal #TFJA #academiadeamparo

2

3

320

La moraleja de hoy: la autoridad también se equivoca, y cuando lo hace, el derecho tiene consecuencias. ⚖️

Una autoridad fiscal impuso una multa de 18,360 pesos citando normas que regulan presentación física de declaraciones, cuando la obligación imputada era electrónica. El Tribunal Federal de Justicia Administrativa anuló la resolución porque no hubo correspondencia entre los hechos y los fundamentos legales invocados.

La lección práctica es clara: revisar el fundamento legal de cualquier multa o crédito fiscal no es un formalismo, es el primer paso de la defensa. Un artículo incorrecto puede ser la diferencia entre pagar y no pagar.

Artículos clave: 16 constitucional, 31 y 38 fracción IV del Código Fiscal de la Federación, 51 fracción IV de la Ley Federal de Procedimiento Contencioso Administrativo.

Expediente 2149/25-25-01-5. Sala Regional en San Luis Potosí.

#DerechoFiscal #NulidadFiscal #MultaFiscal #DefensaFiscal #IVA #TFJA #CodigoFiscal #academiadeamparo

7

14

409

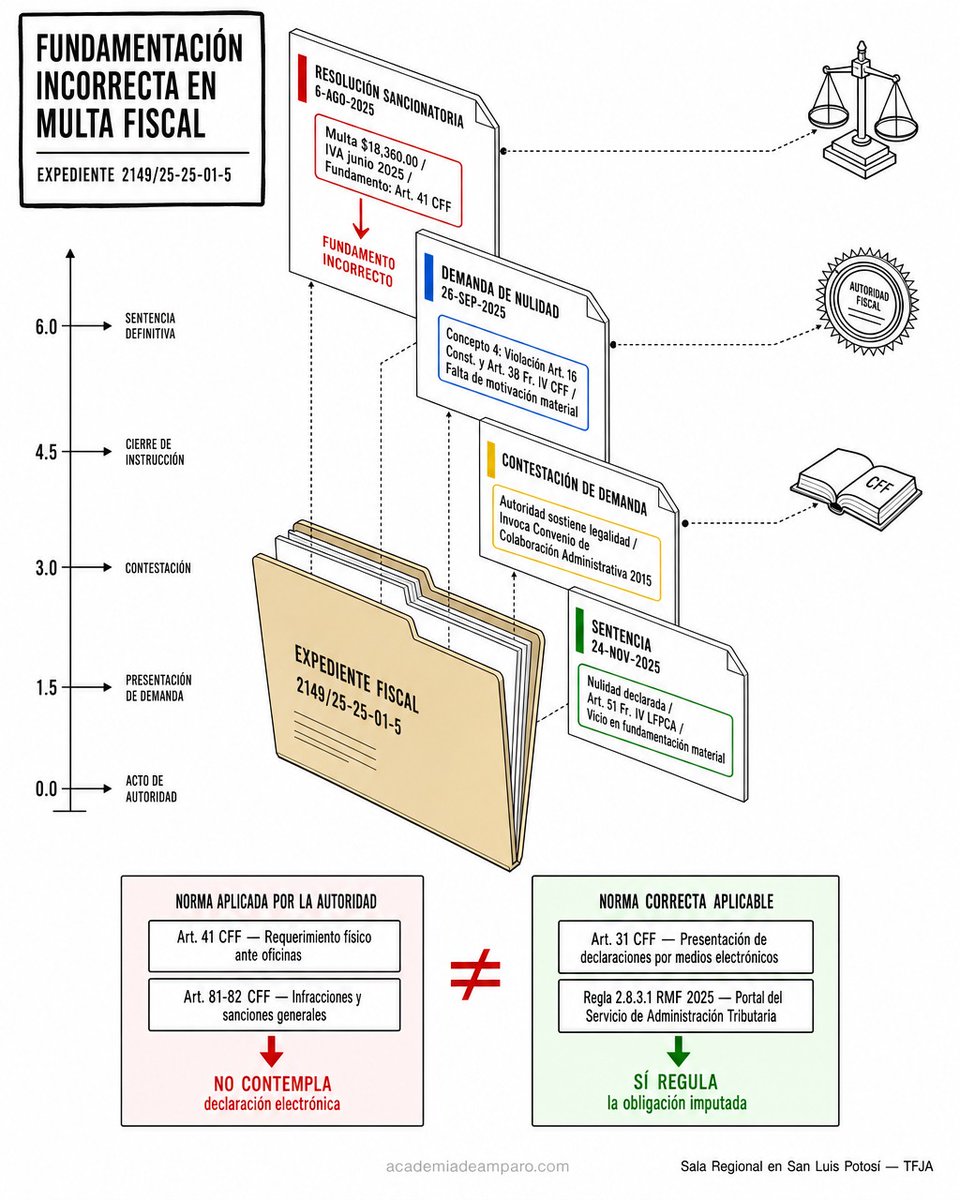

Una multa de 18,360 pesos quedó en cero. El motivo: la autoridad citó el artículo equivocado. ⚖️

Un contribuyente fue sancionado por no presentar su declaración de IVA de junio 2025 por medios electrónicos. La Secretaría de Finanzas de San Luis Potosí fundamentó la multa en el artículo 41 del Código Fiscal de la Federación, que regula requerimientos físicos ante oficinas, no declaraciones electrónicas. El artículo aplicable era el 31 del mismo ordenamiento.

La Sala Regional del Tribunal Federal de Justicia Administrativa declaró la nulidad. Fundamento: artículos 16 constitucional, 38 fracción IV del Código Fiscal de la Federación y 51 fracción IV de la Ley Federal de Procedimiento Contencioso Administrativo.

En materia fiscal, citar el artículo incorrecto no es un defecto menor. Es una causa de nulidad.

Expediente 2149/25-25-01-5. Sala Regional en San Luis Potosí.

#DerechoFiscal #NulidadFiscal #MultaFiscal #IVA #CodigoFiscal #TFJA #DefensaFiscal #academiadeamparo

15

35

737

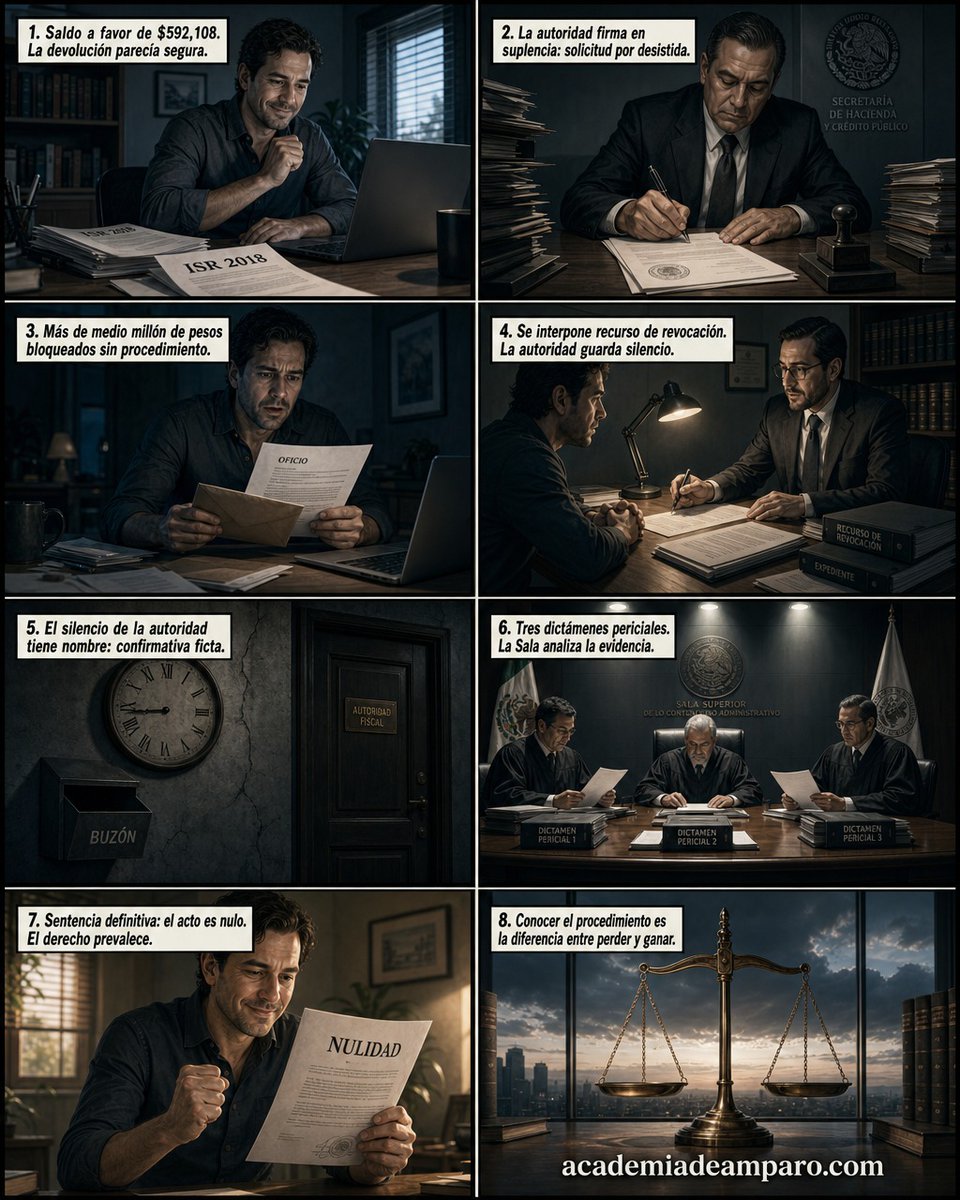

Al cierre del día, vale la pena reflexionar sobre un principio fundamental del derecho fiscal mexicano: el silencio de la autoridad no extingue los derechos del contribuyente. ⚖️

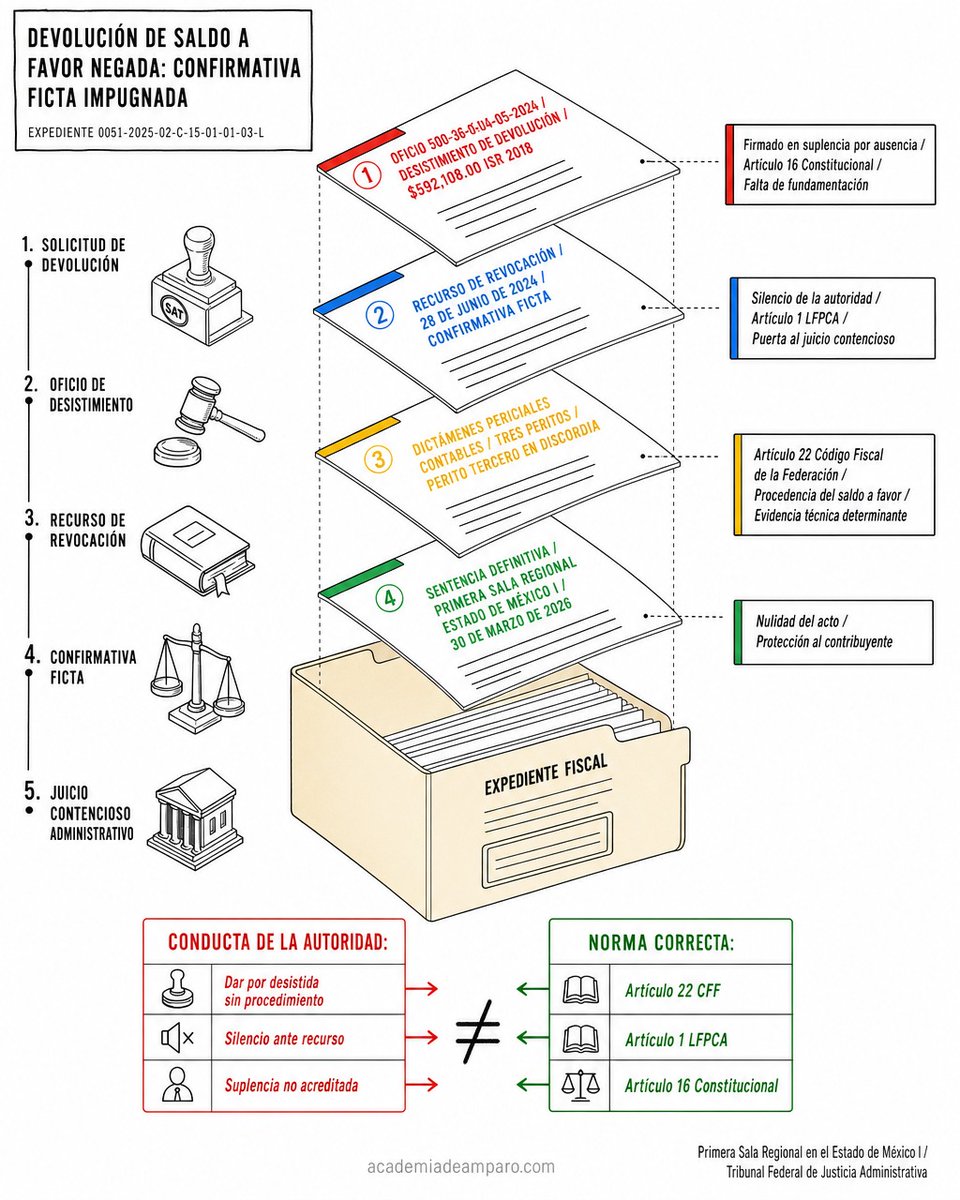

En el expediente 0051-2025-02-C-15-01-01-03-L, la Primera Sala Regional en el Estado de México I del Tribunal Federal de Justicia Administrativa analizó un caso en el que el Servicio de Administración Tributaria dio por desistida una devolución de $592,108.00 de Impuesto sobre la Renta 2018. La autoridad no respondió al recurso de revocación, configurando la confirmativa ficta impugnable conforme al artículo 1 de la Ley Federal de Procedimiento Contencioso Administrativo. Tres dictámenes periciales contables, incluyendo un perito tercero en discordia, fueron el eje técnico de la resolución.

El artículo 22 del Código Fiscal de la Federación protege el derecho a la devolución. Conocerlo es el primer paso para ejercerlo.

#DerechoFiscal #TFJA #SAT #Devoluciones #ISR #DefensaFiscal #ConfirmativaFicta #CodigoFiscal

4

10

467

La historia es clara: el Servicio de Administración Tributaria da por desistida una devolución de más de medio millón de pesos. El contribuyente no se rinde, interpone recurso, la autoridad guarda silencio, y ese silencio se convierte en la llave que abre el Tribunal Federal de Justicia Administrativa.

La moraleja práctica: conocer el artículo 22 del Código Fiscal de la Federación y el artículo 1 de la Ley Federal de Procedimiento Contencioso Administrativo puede ser la diferencia entre perder $592,108.00 o recuperarlos. ✅

La prueba pericial contable fue el argumento técnico que definió la batalla. Sin ella, el caso era opinión. Con ella, fue evidencia.

No existe saldo a favor pequeño cuando el procedimiento es grande.

Expediente 0051-2025-02-C-15-01-01-03-L. Primera Sala Regional en el Estado de México I.

#DerechoFiscal #TFJA #Devoluciones #ISR #DefensaFiscal #PruebaPericial #CodigoFiscal #ContribuyentesMexicanos

6

8

289

⚖️ La autoridad dio por desistida una devolución de $592,108.00 de Impuesto sobre la Renta 2018 sin respetar el procedimiento del artículo 22 del Código Fiscal de la Federación.

El contribuyente interpuso recurso de revocación. La autoridad no respondió. Eso se llama confirmativa ficta, y es impugnable ante el Tribunal Federal de Justicia Administrativa conforme al artículo 1 de la Ley Federal de Procedimiento Contencioso Administrativo.

La Sala admitió prueba pericial contable. Los dictámenes fueron determinantes para analizar la procedencia del saldo a favor.

Lección: el silencio de la autoridad no es una derrota fiscal. Es una puerta legal que el contribuyente puede abrir.

Expediente 0051-2025-02-C-15-01-01-03-L. Primera Sala Regional en el Estado de México I.

#DerechoFiscal #TFJA #SAT #Devoluciones #ISR #ConfirmativaFicta #DefensaFiscal #CodigoFiscal

9

18

592

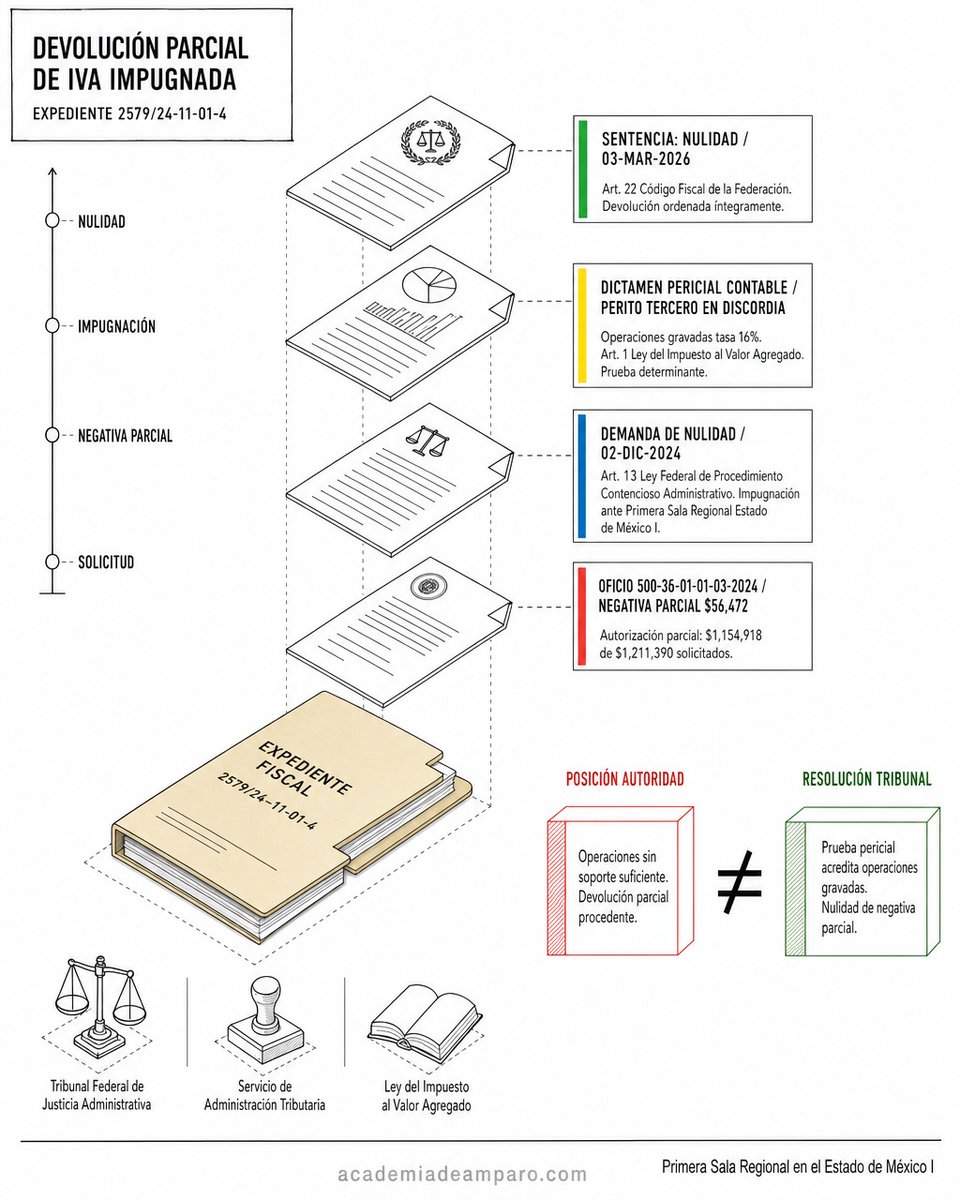

⚖️ Cuando el fisco niega una devolución sin fundamento, el Tribunal Federal de Justicia Administrativa puede ordenarla.

Una empresa solicitó devolución de Impuesto al Valor Agregado de marzo 2024 por 1.2 millones de pesos. El Servicio de Administración Tributaria autorizó solo una parte, reteniendo más de 56 mil pesos sin justificación técnica suficiente. La empresa impugnó. El perito tercero en discordia confirmó que las operaciones cuestionadas sí eran gravadas al 16% conforme al artículo 1 de la Ley del Impuesto al Valor Agregado y al artículo 22 del Código Fiscal de la Federación. La Sala declaró nulidad.

Conservar documentación soporte es la diferencia entre recuperar o perder lo que legalmente corresponde.

Expediente 2579/24-11-01-4. Primera Sala Regional en el Estado de México I.

#DerechoFiscal #IVA #Devoluciones #SAT #TFJA #NulidadFiscal #DefensaFiscal #CodigoFiscal

7

18

716

May 19

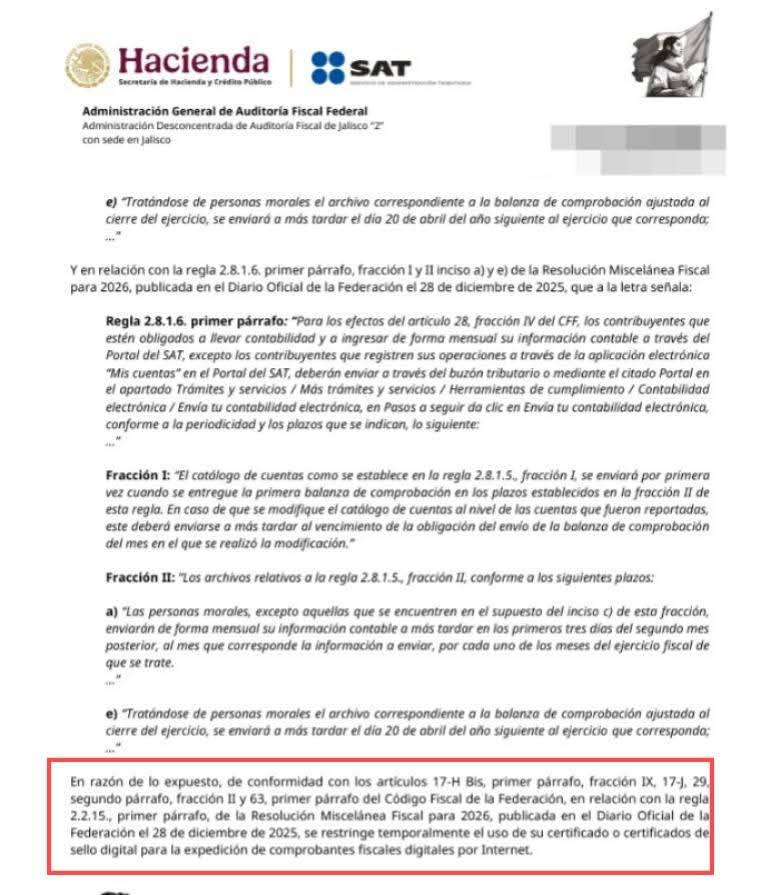

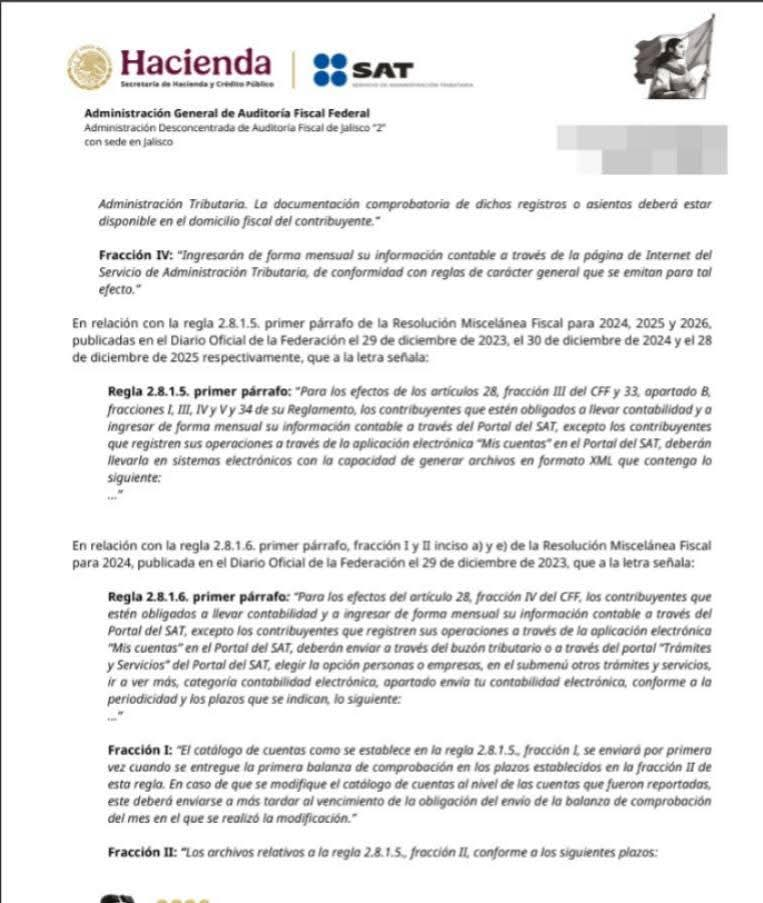

🚨⚠️ OJO contribuyentes y empresas… el SAT ya está restringiendo Certificados de Sello Digital (CSD) por incumplimientos relacionados con la Contabilidad Electrónica. 📑💻

No enviar:

❌ Catálogo de cuentas

❌ Balanza de comprobación

❌ Ajustes de cierre

❌ Información contable mensual

puede derivar en:

🚫 Restricción temporal de sellos digitales

🚫 Imposibilidad de emitir CFDI

🚫 Riesgo operativo y financiero para la empresa

El SAT está fundamentando estas restricciones en el artículo 17-H Bis del CFF y reglas de la RMF 2026. ⚖️

💡 Muchas empresas creen que “ya no lo revisan”… hasta que llega el oficio y bloquean la facturación.

Regularizarse a tiempo puede evitar: 📉 Parálisis operativa

📂 Casos de aclaración

⚠️ Riesgos fiscales mayores

#SAT #ContabilidadElectronica #CSD #CFDI #Impuestos #Fiscal #Contabilidad #Auditoria #BuzonTributario #Empresas #Contador #RMF2026 #CodigoFiscal #RockstarFiscal 💼🔥

4

49

89

7,163