15 Dec 2024

Toch bijzonder dat een op zich goed gerunde business als WDP gehalveerd is sinds 2021.

Het is dan altijd interessant om eens dieper in te gaan op het verleden om goed te begrijpen wat er juist aan de hand was om lessen te trekken naar de toekomst.

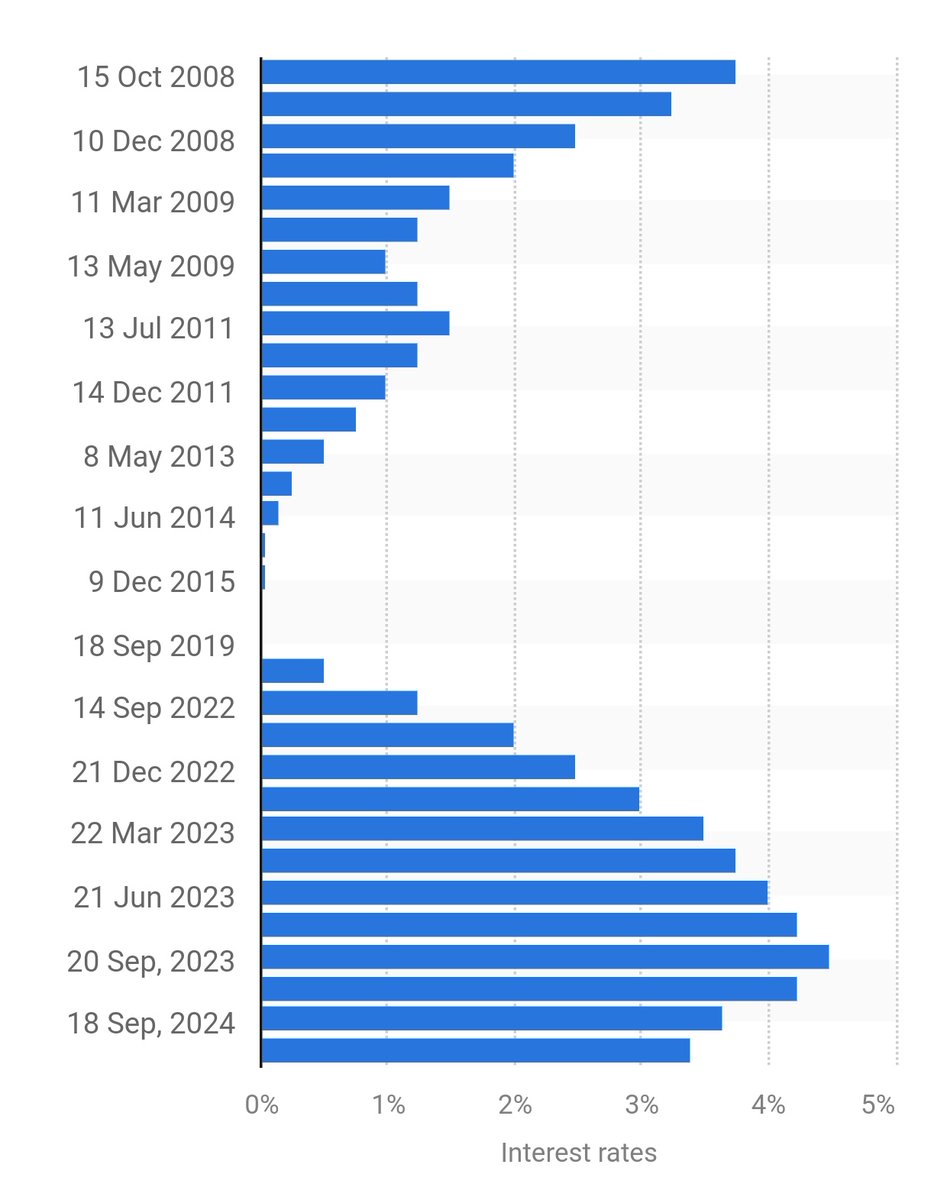

Een beetje financieel onderlegde weet dat intrest in vastgoed een zeer belangrijke parameter is. Onroerend goed wordt met een portie schuld gefinancierd en hoe lager de intrest hoe meer rendement er tussen huuropbrengsten en financieringskost kan kruipen. Als we de grafiek erbij nemen, zien we echter dat de Europese rente al vele jaren voor 2021 op een laag pitje stond en zelfs alwéér stijgende was. Waarom cumuleerde dit alles zich pas rond 2021 in recordkoersen?

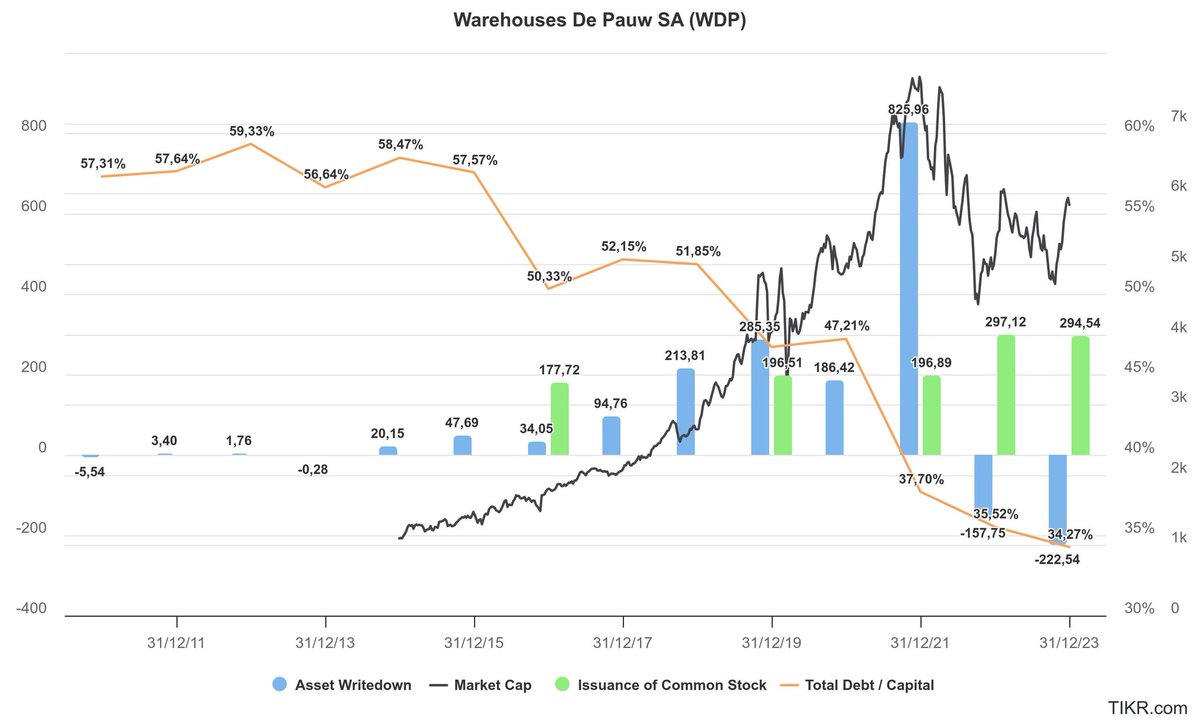

Vastgoed wordt ook meer waard bij dalende rentes. En deze herwaardering kon WDP ook in zijn boeken schrijven zonder dat ze gerealiseerd werd. Ze hoefden dus hun magazijnen niet te verkopen om de meerwaarde op te strijken, ze konnen dat gewoon via de boekhouding uitdrukken.

In het laatste plaatje zien we blauwe staafjes die 'Asset writedowns' weergeven, maar als ze positief zijn, betekent dit dat ze dus een positieve herwaardering tonen. We zien met het aanhouden van lagere rentes stelselmatig méér en hogere herwaarderingen in de boekhouding komen met een climax in boekjaar 2021. 800M aan winst die ze konden bijschrijven. Meer dan 2x de som van al hun echte huurinkomsten dat jaar. Door gewoon die magazijnen aan te houden.

Daarnaast was er de aanhoudende e-commerceshift, die vanaf de coronaperiode in een stroomversnelling kwam. Winkels en distributiecentra moesten snel inspelen op nieuwe consumptiepatronen. Dat resulteerde in een haast onstilbare vraag naar moderne logistieke panden, goed gelegen en uitgerust met de nieuwste technieken. Ideaal voor WDP dus.

En doordat alle signalen op groen stonden, sprongen beleggers massaal op de trein. Institutionele beleggers tekenden in op kapitaalverhogingen. Kleine beleggers deden mee en stuwden de koers naar ongekende hoogtes.

Ondanks het feit dat WDP al de herwaardering uitdrukte, waren beleggers bereid het dubbele van de waarde te betalen van de waarde van de portefeuille.

Cumul van goede omstandigheden, die leiden tot goede prestaties die leiden tot enthousiasme en euforie en die leiden tot achteraf gezien exuberante waardering.

Tot de rente keerde natuurlijk en de ganse keten in omgekeerde richting gaat. Wat de afgelopen jaren gebeurde. Heden ten dagen zit WDP weer in normaal vaarwater, is er geen premie op de intrinsieke waarde, een mooi en stijgend dividend en nobody cares anymore. Momentum is weg.

Wat je best kan onthouden: weet wat een waardering drijft en benader ze rationeel. Weet dat ook goede huisvader-aandelen kunnen overgewaardeerd zijn. En als op een dag een zot aan je deur staat om je huis te kopen aan het dubbele van de prijs van hetgeen het in de meest ideale omstandigheden waard is, dan verkoop je. Zet die buy-and-hold-idee-fixe dan best even opzij. Zeker voor vastgoed wat kapitaalintensief is en niet zomaar in zijn te hoge waardering kan groeien, wat bij de Nvidia's van deze wereld nog een optie kan zijn.

9

1

68

5,538

Should your #ecommerce store be as fast as possible? @Rightpoint VP Commerce, Phillip Jackson, shares his thoughts on finding the balance that's best for your customers. Listen to the full episode of #CommerceShift for more of Phillip's insights: getshogun.com/commerce-shift

2

2

Want to design better experiences? Get feedback throughout the process. In this episode of #CommerceShift, Alex O’Byrne, founder of @wemakewebsites_ shares how he and his team create exceptional experiences for leading DTC brands. getshogun.com/commerce-shift

2

You can’t market a cupcake like you would a pair of socks. @magnoliabakery CMO Eddie Revis chatted with us about how to create an #ecommerce experience that feels as dreamy and delicious as a bakery and so much more in this episode of #CommerceShift! getshogun.com/commerce-shift

2

"Almost every company out there has some form of broken data, somewhere." - Rich Hanna

Watch this episode of #CommerceShift to learn what every DTC brand needs to know about data (and how to use it to grow your brand) from Shogun's resident data expert! getshogun.com/commerce-shift

2

Digital atmospherics, what Amazon has done to the market, how to create unforgettable digital atmospherics—we cover all this and more with Alex O’Byrne, founder of @wemakewebsites_ in this episode of #CommerceShift. Listen in to hear the full chat: getshogun.com/commerce-shift

1

Are we seeing a cooling-off period of #ecommerce? And if so, what can you do to protect your #DTC brand?, Phillip Jackson, VP of Commerce at digital agency Rightpoint shares what he foresees & advice for how to win in this episode of #CommerceShift getshogun.com/commerce-shift

1

1

14 Apr 2022

We're back in your ears! In this episode of @Shogun's 'CommerceShift' our @alexob delves into how brands are tearing down the status quo to reach the next level of growth, and how to be creative without limits.

Get the full episode here: hubs.li/Q0184LVl0

1

5

Eddie Revis, CMO of @magnoliabakery, sat down to discuss how Magnolia approaches their #ecommerce strategy, including how they combat commoditization and behind the scenes of how they revamped their web experience in this episode of #CommerceShift. getshogun.com/commerce-shift

1

2

In the newest episode of #CommerceShift, we talk to Alex O’Byrne, founder of @wemakewebsites_ about how brands are tearing down the status quo to reach the next level of growth, and how to be creative without limits. getshogun.com/commerce-shift

1

3

How sweet is it to work at a world-famous bakery? We asked Eddie Revis, CMO of @magnoliabakery that and more including, the story behind revamping their website, and how to handle the "Prime Effect." Watch the full ep of #CommerceShift here: getshogun.com/commerce-shift

1

2