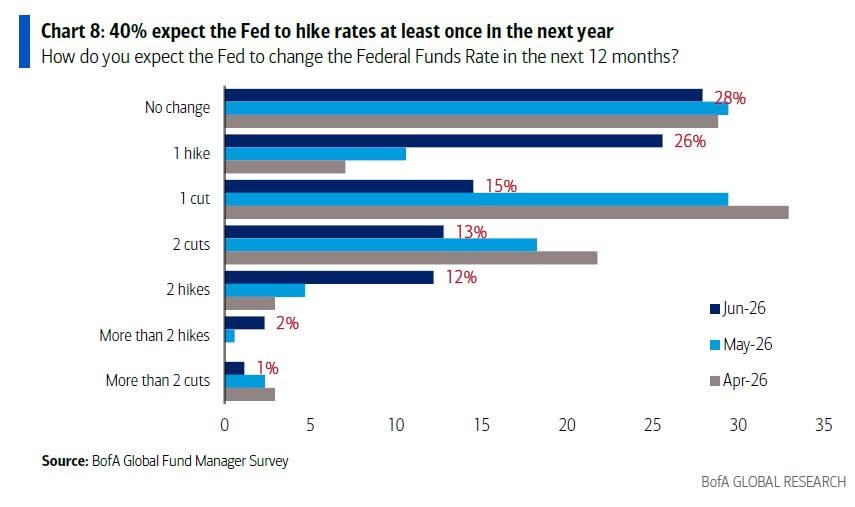

มุมมอง Fund Manager เรื่องดอกเบี้ย Fed ในอีก 12 เดือน ส่วนใหญ่ยังคงมองว่าจะคงดอกเบี้ย หรือขึ้นดอกเบี้ยซัก 1 ครั้งนะ

ทั้งนี้มุมมอง GS ที่มองคงดอกปีนี้ (ลดดอกปีหน้า 2 ครั้ง)

JPM Research มองคงดอกปีนี้ ขึ้นดอก Q3/27

JPMAM มองลดดอกปลายปีนี้ หรือต้นปีหน้า

ยังไงมุมมองเหล่านี้มันก็เปลี่ยนไปตามตัวเลขเศรษฐกิจ เงินเฟ้อ และตัวเลขแรงงานนั่นแหละ

#FunManager

8

293

Jun 16

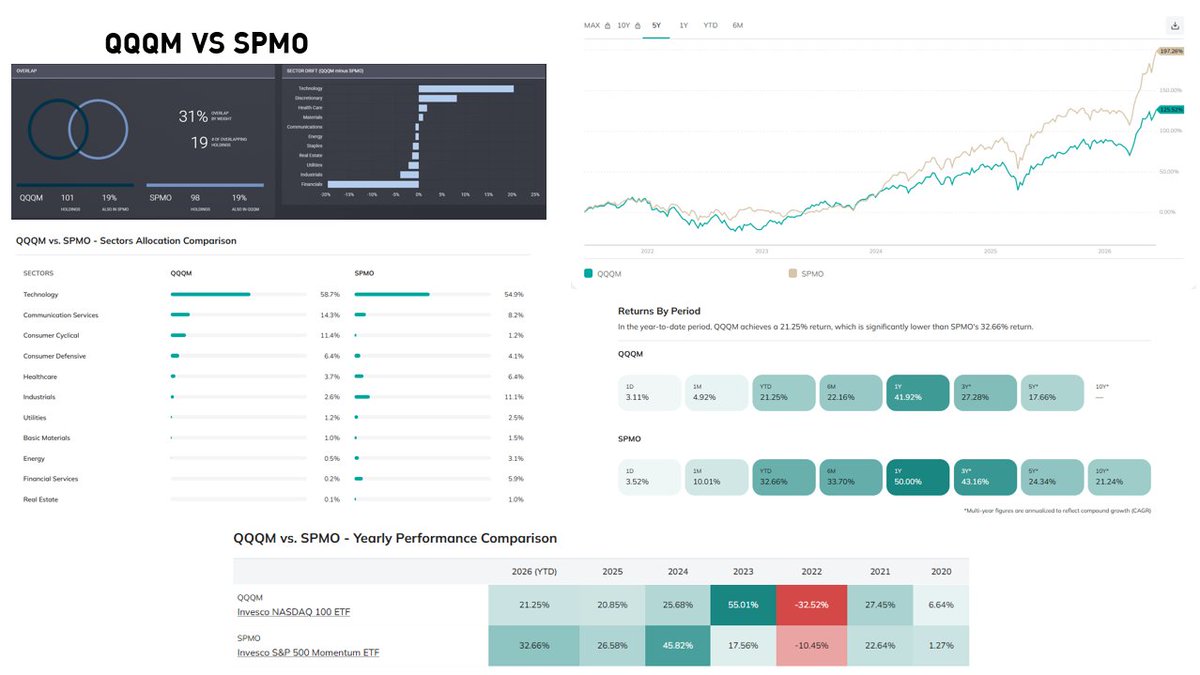

#SPMO

เห็น KSAM ออกกองทุนที่ลงทุนใน SPMO (S&P500 Momentum)

ก็เหมือนคัดหุ้นจาก S&P500 ออกมาเป็นกลุ่ม Momentum

พอเทียบกับ S&P500 (IVV ETF) พบว่า

1. Overlap มีหุ้นซ้ำกัน 97 ตัว

2. SPMO หนัก Tech มากกว่า IVV

3. ผลตอบแทนย้อนหลัง SPMO ระเบิดระเบ้อ โตแรงเลย

4. แต่ค่า Volatility ก็สูงเช่นกัน เพราะมองในแง่ Risk-Return ก็ถือว่า ไม่แย่นะ

..........ดูเหมือนว่า SPMO จะดูดีกว่านะ แต่ Drawdown ก็เยอะกว่า IVV ราวๆ 1-2%

=============

แต่ถ้าหยิบ QQQM (Nasdaq100) มาเทียบ SPMO พบว่า

1. Overlap มีหุ้นซ้ำกัน 19 ตัว

2. ทั้งคู่หนัก TECH โดย QQQM ถือ 59% vs SPMO 55%

3. ผลตอบแทนย้อนหลัง SPMO ดูดีกว่านะ

4. ค่า Vol. ของ SPMO ยังสูงกว่า QQQM ด้วย แต่ Risk-Return SPMO ก็ดีกว่าเช่นกัน

สรุปแล้วช่วงขาขึ้น Momentum ก็ดูดีจริงๆนั่นแหละ

แต่ขาลงก็.............Momentum ไหลลงเช่นกันนะ

#FunManager

15

1,021

Jun 16

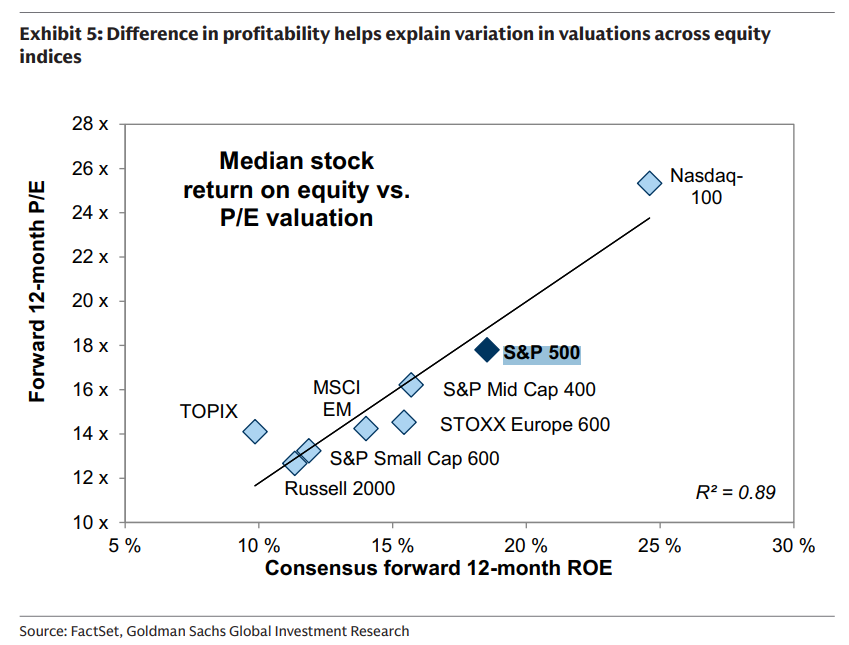

ปกติเวลา Yield ขึ้น คนจะระวังเวลาลงทุนในหุ้น

แต่จริงๆ เราดู Yield อย่างเดียวไม่ได้ ควรต้องพิจารณาการเติบโตของกำไรด้วย

ในรูปหยิบทั้ง TOPIX NIKKEI และ กลุ่ม Bank มาเปรียบเทียบด้วย

ดังนั้นในช่วงที่ Yield ขึ้น แต่กำไรบริษัทมีการปรับเพิ่มประมาณการ ยังเป็นสัญญาณที่ดีอยู่นะ

#FunManager

4

12

462

Jun 16

คำถามเรื่อง Yen Unwind Carry Trade (คนกลัวเกิดแบบช่วงส.ค.2024)

ทาง Yuanta มองว่า โอกาสเกิดน้อย

- Spread ของ US-JP Policy rate ปัจจุบันลดลงแตกต่างจากอดีต

- CFTC net Short ค่าเงินเยนตอนนั้นสูงกว่าตอนนี้

- EPS ปัจจุบันดีกว่าช่วง 2024

ขอบคุณมากครับ

#FunManager

1

2

298

Jun 15

ช่วงนี้ติดซีรีส์ Teach you a lesson

ตอนที่ 7 คุยถึงคนที่ไปติดการพนัน เล่นแล้วเสีย

แล้วตัวละครนึงในเรื่องพูดถึง Martingale Strategy

หรือกลยุทธ์ขาดทุนแล้วเพิ่มเงินเดิมพันเป็นสองเท่า

เราดูแล้ว จะคืนทุนไหมล่ะ จะกลายเป็นเสียกว่าเดิมละมั้งเนี่ย

นึกถึงเวลาอ่านกลยุทธ์ของเทรดเดอร์ หลักการนี้โดยส่วนตัวไม่ค่อยกล้าที่จะใช้เท่าไหร่ เพราะถ้าผิดทางแล้วจะเจ็บหนักกว่าเดิม

นักลงทุนมืออาชีพบางคนจะใช้ Anti-Martingale โดยให้เพิ่มน้ำหนักตอนที่เรากำไร และลดน้ำหนักการลงทุนลงในช่วงที่เราขาดทุน

พูดง่ายๆ เธอเพิ่มเงินให้กับสิ่งที่ถูกและลดเงินให้กับสิ่งที่ผิด

การเทรดจริงๆ มันไม่ได้มีแค่ถูกทางหรือผิดทางนะ มัน position sizing/ risk budgeting/ rebalancing

ดังนั้นในช่วงนี้เงียบเงียบเพราะติดซีรี่ส์อยู่

สวัสดี

#FunManager

2

8

612

Jun 13

รูปนี้มันอธิบายในตัวชัดดีอยู่แล้ว

ตลาดหุ้นที่มี ROE (Return on Equity) หรือผลตอบแทนของผู้ถือหุ้น สูงอยู่แล้ว ค่า Forward P/E ก็สูงขึ้นตามกัน

ROE ไม่มีตัวเลขที่ "ดี" ตายตัว เพราะขึ้นอยู่กับอุตสาหกรรม วัฏจักรธุรกิจ และความยั่งยืนของกำไร แต่โดยทั่วไปใช้เกณฑ์ประมาณนี้

นักลงทุนระดับโลกมองอย่างไร

- Warren Buffett ชอบบริษัทที่มี ROE >15% ต่อเนื่องหลายปี

- Quality นักลงทุนมักมอง ROE 15-20%

- บริษัทระดับสุดยอด เช่น Microsoft, Visa, Moody's, Ferrari มักมี ROE มากกว่า 25%

แต่ ROE สูง ไม่ได้แปลว่าดีเสมอไป

เพราะ ROE = กำไรสุทธิ ÷ ส่วนของผู้ถือหุ้น

ดังนั้น ROE สูงได้ 3 วิธี

1. กำไรโตจริง (ดีที่สุด)

2. ซื้อหุ้นคืนจน Equity ลดลง

3. กู้หนี้เพิ่มจน Equity เล็กลง

ซึ่งถ้าแตก ROE ออกมาในเชิง Dupont Analysis

จะเห็นทั้งในภาพ

ROE=Net Margin×Asset Turnover×Equity Multiplier

NPM >> คุณชอบให้ความสามารถทำกำไรมันสูงไหม

Asset Turn >> ยอดขายต่อสินทรัพย์ที่สูงสะท้อนประสิทธิภาพการใช้สินทรัพย์

Eq. Mul >> Asset/Equity สะท้อน Leverage ยิ่งสูง แปลว่ายิ่งใช้หนี้

ปัจจุบัน หุ้นสหรัฐฯ กลุ่ม Big Tech มี ROE เฉลี่ยราว 25-40% ขณะที่ตลาดหุ้นยุโรปและตลาดเกิดใหม่ส่วนใหญ่อยู่แถว 10-15% ซึ่งเป็นหนึ่งในเหตุผลสำคัญที่ทำให้ Valuation ของหุ้นสหรัฐฯ สูงกว่าตลาดอื่นมาอย่างต่อเนื่อง

ดังนั้นบางคนเลือกหุ้นรายตัว แล้วพิจารณาค่านี้ประกอบด้วยก็มีเหมือนกันนะ

#FunManager

GS: Difference in profitability helps explain variation in valuations across equity indices

23

40

4,025

Jun 13

DCA หุ้น AI ตอนนี้ ยังเวิร์กอยู่ไหม.. ทำไมใครก็พูดถึงแต่หุ้นเทคฯ และ AI !? | Fintroduce x ลงทุนนอก

1. ความเข้าใจผิดและพฤติกรรมการเริ่มต้นลงทุน

- ลงมือทำก่อนศึกษาจนสายเกินไป

คนส่วนใหญ่ชอบรอให้ศึกษาข้อมูลจนละเอียดถี่ถ้วนก่อนถึงจะยอมลงทุน แต่ในความเป็นจริง การมัวแต่รออาจทำให้เสียโอกาส เช่น มีเพื่อนที่ศึกษาหุ้นต่างประเทศมา 10 ปีแต่ยังไม่ได้เริ่มลงทุนเลย

- เงินทุนก้อนแรกคือค่าวิชา

หากมีเงินทุนเริ่มต้น (เช่น 1,000 บาท หรือ 10,000 บาท) ที่เตรียมไว้แล้ว ให้ใส่เงินลงทุนไปเลยเพื่อสร้างแรงจูงใจ (Incentive) ให้เราคอยติดตามและเรียนรู้จากของจริง

- การขาดทุนคือเรื่องปกติ

นักลงทุนที่ประสบความสำเร็จระดับโลกทุกคน เช่น Warren Buffett, Peter Lynch หรือ ดร.นิเวศน์ ต่างก็เคยขาดทุนนับครั้งไม่ถ้วน สิ่งสำคัญคือเราได้เรียนรู้และปรับปรุงให้ดีขึ้นจากการขาดทุนนั้นหรือไม่

======

2. ทำไมต้องขยับไปลงทุนในตลาดหุ้นต่างประเทศ?

- ความจำกัดของตลาดหุ้นไทย

ตลาดหุ้นไทยส่วนใหญ่ประกอบด้วยธุรกิจที่เป็นวัฏจักร (Cyclical) เช่น ธนาคาร, สินค้าโภคภัณฑ์, และอสังหาริมทรัพย์ ซึ่งกำไรรวมของบริษัทจดทะเบียนไม่ได้เติบโตขึ้นมากนักในรอบ 10 ปีที่ผ่านมา (วนเวียนอยู่แถว 1 ล้านล้านบาท) ทำให้นักลงทุนคุ้นเคยกับการซื้อถูก-ขายแพง

- โอกาสและการเข้าถึงข้อมูลในยุค Globalization

ปัจจุบันนวัตกรรมรอบตัวเราล้วนมาจากต่างประเทศ (เช่น iPhone, Google, Meta, ChatGPT) และกฎเกณฑ์การนำเงินออกไปลงทุนก็เปิดกว้างและทำได้ง่ายขึ้นมาก ทำให้คนรุ่นใหม่ทั่วโลก (ไม่ใช่แค่ในไทย) หันไปลงทุนต่างประเทศ

======

3. เสน่ห์ของตลาดหุ้นสหรัฐฯ และวัฏจักรของกำไร

- ขับเคลื่อนด้วยนวัตกรรม สหรัฐฯ เป็นผู้นำในการสร้างนวัตกรรมใหม่ๆ มา Break-through เพื่อสร้างตลาดใหม่เสมอ ตั้งแต่ไฟฟ้า รถยนต์ อินเทอร์เน็ต จนมาถึง AI ทำให้กำไรของบริษัทจดทะเบียนเติบโตได้อย่างต่อเนื่องเฉลี่ย 10% ต่อปี

- ราคาหุ้นสะท้อน "วัฏจักรของกำไร" หากดูกราฟราคาหุ้นสหรัฐฯ (เช่น S&P 500 หรือ Nasdaq) ย้อนหลัง 100-150 ปี จะเห็นแนวโน้มเป็นขาขึ้นระยะยาวที่สวยงาม เพราะผลกำไรของบริษัททำจุดสูงสุดใหม่ (New High) ได้เรื่อยๆ การตัดสินว่าหุ้นขึ้นมาเยอะแล้วเท่ากับ "ฟองสบู่" โดยไม่ดูพื้นฐานกำไรจึงเป็นการมองที่ตื้นเกินไป

======

4. เจาะลึกหุ้นเทคฯ และ Megatrend ของ AI

- AI คือการเปลี่ยนแปลงเชิงโครงสร้าง (Paradigm Shift)

AI ไม่ใช่กระแสชั่วคราว แต่ได้รับการพิสูจน์แล้วว่าช่วยให้ชีวิตและประสิทธิภาพการทำงานดีขึ้น มีอัตราการยอมรับใช้งาน (Adoption Rate) ที่รวดเร็วที่สุดในประวัติศาสตร์ และได้รับการสนับสนุนอย่างเต็มที่จากทั้งภาครัฐและเอกชนจนเป็นวาระแห่งชาติ

- ความสามารถในการทำเงิน (Monetization)

ต่างจากธีมอื่นหรือ Cryptocurrency ที่ยังไม่เห็นการทำเงินชัดเจน รายได้ของบริษัท AI (เช่น OpenAI หรือ Anthropic) เติบโตเป็นเส้นโค้งเอ็กซ์โพเนนเชียล (Exponential)

- หุ้น AI อาจไม่เหมาะกับทุกคน

หุ้นกลุ่มนี้เน้นการเติบโตสูง (Growth) จึงมักไม่มีกระแสเงินสดหรือเงินปันผล และมีความผันผวนสูงมาก (สามารถขึ้นลง 10% ได้ในเวลาไม่กี่วัน) จึงไม่ตอบโจทย์ผู้ที่ต้องการความมั่นคงหรือกระแสเงินสด

======

5. คำแนะนำและกลยุทธ์การลงทุนสำหรับมือใหม่

- DCA หรือ Lump-sum แบบไหนดีกว่า?

สำหรับตลาดหุ้นสหรัฐฯ มีงานวิจัย จาก JP Morgan ระบุว่าการซื้อหุ้นที่จุดสูงสุดตลอดกาล (All-Time High) เพื่อทำ DCA ให้ผลตอบแทนที่ดี เนื่องจากกำไรของบริษัทเติบโตต่อเนื่อง หากมัวแต่รอจับจังหวะตลาด (Market Timing) เพื่อหาจุดต่ำสุด มักจะทำให้ตกรถและเสียโอกาสระยะยาว

- รู้เป้าหมายของตัวเองให้ชัดเจน ก่อนลงทุนต้องตอบให้ได้ว่าต้องการอะไร (ความมั่งคั่ง ความมั่นคง หรือกระแสเงินสด) เพื่อกำหนดระดับความเสี่ยงที่รับได้และเลือกสินทรัพย์ที่เหมาะสม

- มีวินัยและการกระจายความเสี่ยง (Diversification)

หุ้นต่างประเทศมีพฤติกรรมรุนแรง หากมีข่าวร้ายหรือตัวเลขคาดการณ์ไม่ดี หุ้นสามารถร่วงลงได้ถึง 50% ในวันเดียว การทุ่มเงินลงทุนในหุ้นตัวเดียว (ตีแตก/All-in) แบบที่คุ้นเคยในไทยจึงอันตรายมาก ควรเน้นการกระจายความเสี่ยงอย่างเหมาะสม

- ธีมอนาคตถัดไปที่น่าจับตา

นอกเหนือจาก AI แล้ว "เศรษฐกิจอวกาศ" (Space Economy / Space X) เป็นอีกหนึ่งธีมที่มีโอกาสเป็น Megatrend ถัดไปเนื่องจากมิติด้านภูมิรัฐศาสตร์และการแย่งชิงทรัพยากรใหม่ของมหาอำนาจ แต่ยังคงต้องผ่านจุดพิสูจน์ตัวเองเรื่องการทำกำไรให้ได้ก่อน

สรุป

สิ่งสำคัญที่สุดในการลงทุนไม่ใช่การหาว่าตลาดไหนดีที่สุด

แต่คือการ เข้าใจพฤติกรรมของแต่ละตลาด รู้จักข้อจำกัดและความต้องการของตัวเอง และรักษา disipline (วินัย) ในการเรียนรู้และลงทุนระยะยาว

ขอบคุณพี่โรจน์มากครับ

#FunManager

1

22

44

2,657

Jun 13

อย่ามัวแต่เก็บเงินจนไม่มีเวลาใช้ชีวิต #สรุปหนังสือ Die with Zero | Mission To The Moon EP.2689

แฟนเพจบางท่านนะทราบอยู่แล้วว่า แอดชอบหนังสือเล่มนี้มาก ไปฟังที่คุณรวิศอ่านแล้วมาเล่ากันครับ

1. ประสบการณ์คือสกุลเงินที่แท้จริง (Memory Capital)

- Net Fulfillment สำคัญกว่า Net Worth

เป้าหมายทางการเงินสูงสุดไม่ควรเป็นการเพิ่มมูลค่าทรัพย์สินสุทธิ (Net Worth) ให้มากที่สุดตอนตาย แต่คือการเพิ่ม "ความเติมเต็มสุทธิในชีวิต" (Net Fulfillment) ตลอดช่วงอายุขัย

- ทุนทางความทรงจำ (Memory Capital)

คนเรามักประเมินค่าวัตถุสูงเกินไป แต่ประเมินค่าประสบการณ์ต่ำเกินไป เงินซื้อของได้ความเห่อแป๊บเดียวก็หายไป แต่เงินที่ใช้ซื้อประสบการณ์ที่มีความหมายจะสร้าง "เงินปันผลความทรงจำ" (Memory Dividend) ที่คอยจ่ายผลตอบแทนเป็นความสุขให้เราทุกครั้งที่นึกถึงหรือหยิบมาเล่าซ้ำๆ ไปตลอดชีวิต

- ผลตอบแทนทบต้นของประสบการณ์ เงินมีผลตอบแทนที่ลดลงเรื่อยๆ (Dimishing Returns)

ตามอายุที่มากขึ้น ในขณะที่ประสบการณ์ให้ผลตอบแทนแบบทบต้น (Compounding Returns) ยิ่งเราสร้างประสบการณ์เร็วเท่าไหร่ ก็ยิ่งเก็บเกี่ยวความสุขจากความทรงจำนั้นได้ยาวนานขึ้นเท่านั้น

======

2. หน้าต่างแห่งโอกาสมีวันหมดอายุ (Windows of Opportunity)

- ชีวิตมีฤดูกาล

ชีวิตถูกแบ่งออกเป็นช่วงเวลา และแต่ละช่วงจะมี "หน้าต่างแห่งโอกาส" แคบๆ ที่ประสบการณ์บางอย่างจะให้มูลค่าสูงสุด เช่น การแบกเป้ท่องเที่ยวผจญภัยตอนอายุ 30 ปี ย่อมมอบประสบการณ์และความทรงจำได้มากกว่าการทำสิ่งเดียวกันในตอนอายุ 70-80 ปี เพราะข้อจำกัดด้านสุขภาพและพลังงาน

- เงินหมดความหมายเมื่อร่างกายไม่พร้อม

ความฝันหลายอย่างมีวันหมดอายุ การประวิงเวลาว่า "ไว้ค่อยทำวันหลัง" ไม่มีอะไรการันตี เงินที่เหลืออยู่ในบัญชีตอนที่คุณเสียชีวิต คือตัวแทนของประสบการณ์ ความสัมพันธ์ และความทรงจำที่คุณพลาดไปและไม่สามารถใช้เงินซื้อมันกลับคืนมาได้อีกแล้ว

======

3. ปัญหาของโมเดลเกษียณอายุแบบดั้งเดิม

- โมเดลที่พังพินาศ

การยอมเสียสละช่วงเวลาที่ดีที่สุดของชีวิต (วัยหนุ่มสาว) ทำงานหนักและอดกลั้นความสุขเพื่อไปสบายตอนเกษียณ เป็นแนวคิดที่เพิกเฉยต่อความจริงที่ว่า สุขภาพ พลังงาน และความอยากรู้อยากเห็นของมนุษย์ถดถอยลงตามกาลเวลา

- มีเงินมากที่สุดในวันที่ใช้ได้น้อยที่สุด พอถึงวัยเกษียณ หลายคนอาจมีเงินเก็บมากที่สุดในชีวิต แต่ร่างกายกลับเสื่อมถอยจนไม่มีความสามารถในการใช้เงินก้อนนั้นให้คุ้มค่า

- สอดแทรกอิสระระหว่างทาง (Lifetime Optimization)

ผู้เขียนเสนอให้กระจายความสุข การพักผ่อน และการสำรวจโลกไปตลอดอายุขัยแทนการรอเกษียณรวดเดียว เช่น การทำ Gap Year หรือการลาพักร้อนยาวๆ (Sabbatical Leave) ในช่วงวัยทำงานเพื่อรีเซ็ตสมองและใช้ชีวิต ตอนกลับมาทำงานจะทำให้มีโฟกัสและครีเอทีฟมากกว่าเดิม

======

4. เส้นโค้งการใช้จ่าย (Spending Curves)

- ความสามารถในการใช้เงินมีจุดพีค

ความสุขจากการใช้เงินจะพุ่งแตะจุดสูงสุดในช่วงแรกๆ ของชีวิตตามสภาพร่างกาย แล้วจะค่อยๆ ลดลงอย่างต่อเนื่องเมื่อแก่วัย (สวนทางกับแผนการเงินแบบดั้งเดิมที่สอนให้เก็บตอนเด็กไปใช้ตอนแก่) แผนการเงินที่ฉลาดจึงต้องสอดคล้องกับพลังงานและสุขภาพ (Health-Adjusted Life Capacity) ไม่ใช่ดูแค่ตัวเลขในบัญชี

- ล้มเหลวทางอารมณ์

คนส่วนใหญ่ไม่ได้ล้มเหลวทางการเงินเพราะฟุ่มเฟือย แต่ล้มเหลวทางอารมณ์เพราะ "ไม่เคยอนุญาตให้ตัวเองได้ใช้เงินเลย" ความกลัวทำให้เก็บเงินเผื่อไว้มากเกินไปจนลืมไปว่าเมื่อแก่ตัวลง ไลฟ์สไตล์และสังคมจะเล็กลงจนความต้องการใช้เงินลดลงไปเองโดยธรรมชาติ

======

5. การส่งต่อมรดกที่ทรงพลัง (Strategic Giving)

- ให้ตอนมีชีวิตดีกว่าให้ตอนตาย (Witness Impact)

การส่งมอบมรดกตอนเสียชีวิตมักจะสายเกินไปสำหรับผู้รับ เพราะลูกหลานมักจะได้รับมรดกในช่วงที่พวกเขาผ่านการตัดสินใจครั้งใหญ่ในชีวิตไปหมดแล้ว (เช่น ช่วงอายุ 50-60 ปี)

- จังหวะเวลาสำคัญกว่าจำนวนเงิน

การให้เงินสนับสนุนอย่างมีกลยุทธ์พร้อมคำแนะนำในช่วงที่ลูกหลานกำลังสร้างตัว สร้างครอบครัว หรือศึกษาต่อ จะช่วยเปลี่ยนวิถีชีวิตและเปิดโอกาสให้พวกเขาเติบโตได้มากกว่า และทำให้เราได้ร่วมเป็นพยานรับรู้ถึงความสำเร็จนั้น (Witness Impact) เปลี่ยนการโอนเงินเงียบๆ ให้กลายเป็นความหมายทางอารมณ์

=========

สรุป

- หัวใจสำคัญของ Die with Zero ไม่ได้สอนให้ใช้เงินอย่างบ้าคลั่งหรือละทิ้งความรับผิดชอบ แต่ท้าทายให้เรามีความกล้าหาญที่จะยอมรับว่า "เวลาบนโลกนี้มีจำกัด" แผนการเงินที่ดีต้องรับใช้แผนชีวิต

- เป้าหมายสูงสุดของ Die with Zero ไม่ใช่การตายแบบถังแตก แต่คือการ "ตายแบบสมบูรณ์" (Die Complete) ที่ได้แปลงสภาพเงินให้กลายเป็นชีวิตและความทรงจำได้อย่างคุ้มค่าที่สุดในทุกช่วงวัย

ขอบคุณ Mission to The Moon มากครับ

#FunManager

Source : youtu.be/4L4x67B8N-M?si=J32v…

6

4

1,155

Jun 12

T.Rowe Price Mid-Year Outlook 2026

ธีมหลัก 5 ด้าน (Five shifts reshaping markets) ที่กำลังขับเคลื่อนและเปลี่ยนแปลงระเบียบตลาดทุนโลกอย่างชัดเจน

ธีมที่ 1: Geopolitical fragmentation raises the risk premium (ความแตกแยกทางภูมิรัฐศาสตร์เพิ่มค่าความเสี่ยง)

- รัฐบาลทั่วโลกเริ่มเปลี่ยนมุมมองจากเดิมที่เน้น "ประสิทธิภาพของต้นทุน" ไปให้ความสำคัญกับ ความมั่นคงทางพลังงาน กำลังการผลิตในประเทศ และห่วงโซ่อุปทานที่มีความยืดหยุ่น

- การย้ายฐานการผลิตกลับประเทศ (Reshoring) มาตรการกำแพงภาษี และการเพิ่มงบประมาณด้านการป้องกันประเทศ กลายเป็นปัจจัยเร่งเงินเฟ้อเชิงโครงสร้าง

=====

ธีมที่ 2: Manufacturing revival complicates inflation fight (การฟื้นตัวของภาคการผลิตซ้ำเติมปัญหาเงินเฟ้อ)

- ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคการผลิตทั่วโลกส่งสัญญาณฟื้นตัวหลังจากผ่านพ้นวัฏจักรการระบายสินค้าคงคลัง (Destocking) มายาวนาน 3 ปี

- การฟื้นตัวของกิจกรรมอุตสาหกรรมบวกกับราคาวัตถุดิบที่แพงขึ้น ส่งผลให้เงินเฟ้อฝังตัวลึก บีบให้ธนาคารกลางหลายแห่งต้องยุติการลดดอกเบี้ยเร็วกว่าที่คาด หรือต้องหันกลับมาขึ้นดอกเบี้ยนโยบายแทน

=====

ธีมที่ 3: Supply shock sparks energy security push (วิกฤตอุปทานกระตุ้นการลงทุนเพื่อความมั่นคงทางพลังงาน)

- สงครามอิหร่านสะท้อนความเปราะบางของระบบพลังงานโลก แม้ราคาพลังงานระยะสั้นอาจเริ่มทรงตัว แต่ปัญหาด้านผลิตภาพและความเสี่ยงภูมิรัฐศาสตร์จะยังหนุนให้ราคาน้ำมัน (WTI) ยืนพื้นในระดับสูงเชิงโครงสร้าง

- ความเสียหายของโรงงาน LNG ในกาตาร์ส่งผลให้อุปทานก๊าซตึงตัวระยะยาว กระทบต่อต้นทุนปุ๋ยเคมีและความเสี่ยงเงินเฟ้อในหมวดอาหาร นำไปสู่การเร่งลงทุนในธุรกิจ Oil Field Services พลังงานนิวเคลียร์ พลังงานหมุนเวียน และแร่ธาตุยุทธศาสตร์

=====

ธีมที่ 4: AI moves into the real economy (AI ขยายตัวเข้าสู่ระบบเศรษฐกิจจริง)

- เม็ดเงินลงทุนของกลุ่ม Hyperscalers ยังคงเติบโตอย่างแข็งแกร่ง แต่เป้าหมายและจุดโฟกัสกำลังกระจายตัวออกไปนอกเหนือจากกลุ่มชิปหรือซอฟต์แวร์

- งบลงทุนเริ่มไหลเข้าสู่ อุตสาหกรรมเชิงกายภาพในโลกแห่งความเป็นจริง ที่เป็นตัวขับเคลื่อนระบบ AI เช่น ระบบโครงข่ายไฟฟ้า, อุปกรณ์ไฟฟ้า, ระบบทำความเย็น (Cooling), สายเชื่อมต่อสื่อสาร และการก่อสร้างสถานี

=====

ธีมที่ 5: Concentration makes way for dispersion (จากความกระจุกตัวสู่การกระจายตัวของโอกาส)

- จากทศวรรษก่อนที่ตลาดถูกครอบงำด้วยหุ้นแพลตฟอร์มขนาดใหญ่ที่ใช้สินทรัพย์น้อย (Asset-light) แต่ปัจจุบันหุ้นบิ๊กเทคเหล่านี้ต้องเผชิญกับการแข่งขันลงทุนในสินทรัพย์ถาวรที่ใช้เงินทุนสูง (Capital-intensive) เพื่อสร้างโครงสร้างพื้นฐาน AI ซึ่งอาจกดดันกระแสเงินสดอิสระ (Free Cash Flow)

- ความเป็นผู้นำของตลาดกำลังกระจายตัวออกจากกลุ่มเทคโนโลยีเดิมไปยังเซกเตอร์และภูมิภาคที่หลากหลายมากขึ้น เป็นโอกาสทองของนักลงทุนแบบ Active ในการคัดเลือกหุ้นที่สามารถเปลี่ยนงบลงทุนให้กลายเป็นผลตอบแทนที่ยั่งยืน

=====

กลยุทธ์การจัดพอร์ตลงทุน (Tactical Allocation)

- หุ้น (Equities)

ให้น้ำหนักโดยรวมเป็น "กลาง" (Neutral)

แต่แนะนำให้เพิ่มน้ำหนัก (Overweight) ในหุ้นเติบโตของสหรัฐฯ (U.S. Growth) และหุ้นขนาดเล็ก (Small-Cap) ที่มีโอกาสเติบโตจากกำไรที่เริ่มขยายตัว

นอกจากนี้ยังแนะนำหุ้นกลุ่มสินทรัพย์ที่จับต้องได้ (Real Assets Equities) เพื่อเป็นเกราะป้องกันจากวิกฤตพลังงานและเงินเฟ้อ

- ตราสารหนี้ (Fixed Income)

แนะนำลดความเสี่ยงด้านอายุตราสาร (Short duration)

โดยให้ "ลดน้ำหนัก" พันธบัตรรัฐบาลระยะยาวของสหรัฐฯ และตราสารหนี้หลัก

และย้ายไป "เพิ่มน้ำหนัก" ใน ตราสารหนี้ผลตอบแทนสูง (High yield) และ พันธบัตรป้องกันเงินเฟ้อระยะสั้น (TIPS) แทน เนื่องจากความเสี่ยงเรื่องเงินเฟ้อที่ยังคงอยู่ในระดับสูง

- เงินสด (Cash)

คงน้ำหนักเป็นกลาง แม้ผลตอบแทนจะยังคงน่าสนใจ แต่เริ่มให้ผลตอบแทนน้อยกว่าตราสารหนี้ระยะสั้นเล็กน้อย

ประมาณนี้นะครับ

#FunManager

Source : troweprice.com/en/us/insight…

2

1

451

Jun 12

KKR Mid-Year Outlook 2026

---

1. แนวคิดหลัก สภาวะความแตกแยกที่ท้าทาย (The Divergence Conundrum)

- การเปลี่ยนผ่านเชิงโครงสร้าง โลกกำลังเปลี่ยนจากโมเดลเดิมที่เน้นต้นทุนต่ำและประสิทธิภาพสูงสุด (Efficiency-first) ไปสู่สภาวะ "The Divergence Conundrum" ซึ่งเป็นโลกที่ผู้กำหนดนโยบายและผู้บริหารระดับสูงยอมจ่ายแพงกว่าเพื่อแลกกับ ความมั่นคง การพึ่งพาตนเองได้ และความยืดหยุ่น (Redundancy, reliability, and resilience)

- เศรษฐกิจแบบ K-Shaped ในทุกมิติ (K-Shaped Everything) การแยกตัวทางเศรษฐกิจจะรุนแรงและชัดเจนขึ้นเรื่อยๆ โดยความมั่งคั่งและโอกาสจะกระจุกตัวอยู่แค่ในบางกลุ่มเท่านั้น

- ฝั่งที่เติบโตโดดเด่น (Flush with Capital) กลุ่มเทคโนโลยี AI, โครงสร้างพื้นฐานพลังงาน, ซอฟต์แวร์, บริการระดับบน และกลุ่มผู้บริโภครายได้สูงที่มีทรัพย์สินหนุนหลัง

- ฝั่งที่ถูกกดดัน (Starved for Capital) ภาคการผลิตแบบเก่า, อสังหาริมทรัพย์, และกลุ่มผู้บริโภคระดับล่างถึงกลางที่ถูกบีบด้วยดอกเบี้ยและเงินเฟ้อหมวดที่อยู่อาศัย

=======

2. ยุคทองของผลิตภาพ (Productivity Boom)

- ภาคบริการเป็นตัวขับเคลื่อนหลัก แม้ในอดีตผลิตภาพมักถูกขับเคลื่อนโดยภาคสินค้า (Goods) แต่ในวัฏจักรนี้ "ภาคบริการ" เช่น ข้อมูล, บริการทางธุรกิจ, การค้าปลีก กลับกลายเป็นปัจจัยหลักในการดันผลิตภาพและรักษาอัตรากำไร (Margins) ของบริษัทขนาดใหญ่

- AI เพิ่งเริ่มต้น KKR มองว่าพลังของเทคโนโลยี AI และโมเดลอย่าง Claude/ChatGPT เพิ่งจะเริ่มส่งผลดีต่อกำไรของบริษัทต่างๆ อย่างแท้จริงในปี 2026 นี้ และจะกลายเป็นแรงส่งต่อเนื่องในระยะยาว

=======

3. ดอกเบี้ยและเงินเฟ้อจะอยู่ในระดับสูงยาวนานขึ้น (Higher-for-Longer)

- จุดเปลี่ยนเงินเฟ้อเชิงโครงสร้าง KKR คาดการณ์เงินเฟ้อ (CPI) สหรัฐฯ ปี 2026 ไว้สูงกว่าตลาดที่ 3.6% เนื่องจากหมวดสินค้า (Goods) จะไม่กลับไปติดลบเหมือนยุคก่อนโควิดอีกต่อไป จากการย้ายฐานการผลิตและการออกแบบห่วงโซ่อุปทานใหม่

- ธนาคารกลางสายเหยี่ยว (Hawkish Central Banks) KKR คาดว่า Fed จะ ไม่ลดดอกเบี้ยเลยตลอดปี 2026 และจะลดเพียง 1 ครั้งในปี 2027

- ECB & BoJ KKR มีมุมมองแบบเหยี่ยว (Hawkish) มากกว่าตลาด โดยคาดว่าธนาคารกลางยุโรปอาจต้องปรับขึ้นดอกเบี้ยเพื่อคุมเงินเฟ้อจากพลังงาน, ส่วนธนาคารกลางญี่ปุ่น (BoJ) จะปรับขึ้นดอกเบี้ยนโยบายสู่ระดับ 1.25% ในปี 2026 และ 1.75% ในปี 2027

=======

4. ธีมการลงทุนเชิงกลยุทธ์ (Key Investment Themes)

- ความมั่นคงในทุกมิติ (The Security of Everything) การลงทุนไม่ได้จำกัดอยู่แค่การทหารดั้งเดิม แต่ขยายไปสู่ อวกาศ, ไซเบอร์, เซมิคอนดักเตอร์, อาหาร, และทรัพยากรน้ำ

- โครงสร้างพื้นฐานพลังงาน (Power/Energy Infrastructure) ศูนย์ข้อมูล AI (Data Centers) จะกินสัดส่วนไฟฟ้ามหาศาล (คาดว่าแตะ 8.5% ของอุปสงค์สหรัฐฯ ในปี 2027) ส่งผลบวกระยะยาวต่อกลุ่มพลังงาน โครงข่ายไฟฟ้า และระบบทำความเย็นเชิงพาณิชย์ (HVAC)

- กระแสเงินสดจากสินทรัพย์ที่มีหลักประกัน (Collateral-Based Cash Flows) เน้นสินทรัพย์ที่จับต้องได้และผูกกับเงินเฟ้อ (Real Assets) เช่น โครงสร้างพื้นฐาน, สินเชื่อที่มีสินทรัพย์ค้ำประกัน (Asset-Based Finance ABF) และอสังหาริมทรัพย์หลัก (Core Real Estate)

- การยกระดับการบริโภคในตลาดเกิดใหม่ (Consumption Upgrades in EM) ชนชั้นกลางที่ขยายตัวอย่างรวดเร็วในอินเดียและอาเซียน (อินโดนีเซีย, เวียดนาม, ฟิลิปปินส์) ทำให้ความต้องการซื้อเปลี่ยนจากสินค้าพื้นฐานไปสู่ "บริการและประสบการณ์ระดับพรีเมียม" (การเงิน, การศึกษา, ท่องเที่ยว, สุขภาพ)

=======

5. การค้าและการปฏิรูปเชิงลึกในฝั่งเอเชีย (Intra-Asia Trade & Corporate Reform)

- เอเชียเป็นศูนย์กลางของตนเอง (Asia-Centric) สัดส่วนการค้าภายในภูมิภาคเอเชีย (Intra-Asia Trade) กำลังเพิ่มขึ้นอย่างรวดเร็ว คาดว่าจะแตะ 68% ภายในปี 2030 (เพิ่มจาก 46% ในปี 1990) ส่งผลบวกต่อระบบโลจิสติกส์, คลังสินค้า และโครงสร้างพื้นฐานในภูมิภาค

- การปฏิรูปองค์กร (Corporate Reform) หุ้นญี่ปุ่นและเกาหลีใต้มีความน่าสนใจอย่างมากจากการที่ภาครัฐและบอร์ดบริหารหันมาเน้นประสิทธิภาพการใช้เงินทุน ปรับลดเงินสดส่วนเกิน และเพิ่มอัตราการซื้อหุ้นคืน (Share Buybacks)

- มุมมองต่อค่าเงินหยวน (RMB/CNH) KKR คาดว่าเงินหยวนมีแนวโน้มแข็งค่าขึ้นทีละน้อยประมาณ 3-5% ต่อปีในอีกไม่กี่ปีข้างหน้า จากความสามารถในการแข่งขันของภาคการผลิตขั้นสูง

=======

6. การเปลี่ยนผ่านองค์กรสู่ระบบ "สินทรัพย์เบา" (Capital-Heavy to Capital-Light)

- กลยุทธ์ลดความเสี่ยง ภายใต้ต้นทุนเงินทุนที่สูงขึ้น บริษัทข้ามชาติต่างๆ กำลังปฏิรูปตัวเองด้วยการตัดขายธุรกิจที่ไม่ใช่ธุรกิจหลัก (Corporate Carve-outs) เพื่อเปลี่ยนโมเดลธุรกิจให้ใช้สินทรัพย์น้อยลง (Capital-Light)

- โอกาสของตลาด Private Markets สภาวะนี้สร้างโอกาสครั้งใหญ่ให้กับกองทุน Private Equity ในการเข้าซื้อกิจการที่ถูกตัดขายเพื่อนำมา "ปรับปรุงการดำเนินงาน (Operational Improvement)" แทนที่จะพึ่งพาการก่อหนี้สูงๆ (Financial Leverage) เหมือนในอดีต

=======

7. มุมมองต่อตลาดทุน (Capital Markets Outlook)

- หุ้นสหรัฐฯ (U.S. Equities) ให้เป้าหมายดัชนี S&P 500 สิ้นปี 2026 ที่ 7,900 จุด และปี 2027 ที่ 8,450 จุด โดยกำไรบริษัท (EPS) จะเป็นแรงขับเคลื่อนหลัก (ไม่ใช่การขยายตัวของ Valuation/Multiple) โดย KKR คาดว่ากำไรปี 2026 จะโตอย่างโดดเด่นถึง 17% (แตะ $323 ต่อหุ้น) จากผลประกอบการที่แข็งแกร่งของกลุ่มที่ได้ประโยชน์จาก AI

- ตลาดตราสารหนี้ (Credit Markets) แนะนำให้หลีกเลี่ยงการลดอันดับความน่าเชื่อถือลงไปหากลุ่ม CCC แต่ให้เน้น ACTIVE Management ในกลุ่มหุ้นกู้ผลตอบแทนสูง (U.S. High Yield) เนื่องจากมีสัดส่วนของกลุ่ม BB (คุณภาพสูง) สูงสุดเป็นประวัติการณ์ และกลุ่มโครงสร้างหนี้ซับซ้อนอย่าง CLO Mezzanine

=======

8. สิ่งที่อาจผิดพลาดและข้อพึงระวัง (What Could Go Wrong?)

- ความผิดหวังในมูลค่าหุ้น AI หากผลตอบแทนจากการลงทุน (ROI) ขององค์กรต่างๆ ในระบบ AI ไม่มาตามนัด หรือการเข้าจดทะเบียน IPO ของบริษัทเทคโนโลยีใหญ่ๆ น่าผิดหวัง อาจทำให้เม็ดเงิน Capex ชะลอตัวและกระทบต่อตลาดทุนอย่างรุนแรง

- การขาดแคลนแรงงานและการเมือง อุปสรรคทางการเมือง กฎระเบียบในการขออนุญาตตั้งโรงไฟฟ้า/ศูนย์ข้อมูล รวมถึงการที่สหรัฐฯ มีสัดส่วนงบประมาณการฝึกอบรมและพัฒนาทักษะแรงงาน (Worker Retraining) ต่ำมากเมื่อเทียบกับกลุ่มประเทศ OECD อาจเป็นคอขวดที่ทำให้วัฏจักรผลิตภาพนี้สะดุดลง

- พันธบัตรรัฐบาลระยะยาว มีความเสี่ยงขาดทุนจากราคา (Mark-to-market losses) จากแนวโน้ม Yield Curve ที่ชันขึ้น ท่ามกลางภาวะขาดดุลทางการคลังของรัฐบาลที่ยังคงสูงลิ่ว

=======

9. ประเด็นเด่นและคำแนะนำรายสินทรัพย์ (Picks and Pans)

สินทรัพย์ที่แนะนำโดดเด่น (Picks)

- หุ้นกลุ่มป้องกันประเทศระดับโลก (Global Defense Stocks): งบประมาณทหารทั่วโลกพุ่งสูงเป็นประวัติการณ์ มีความต้องการโครงสร้างพื้นฐาน ไซเบอร์ โดรน อวกาศ และซอฟต์แวร์ความมั่นคงในระยะยาว

- หุ้นกู้ผลตอบแทนสูงของสหรัฐฯ (U.S. High Yield): มีคุณภาพโครงสร้างตลาดที่ดีขึ้น (กลุ่ม BB สูงสุดเป็นประวัติการณ์) และมีสัดส่วนของกลุ่มเทคโนโลยีที่เสี่ยงต่อการโดน AI disrupt ต่ำกว่าตลาดเงินกู้ (Loans)

- การปฏิรูปองค์กรในเอเชีย (โดยเฉพาะญี่ปุ่นและเกาหลี): ตลาดหุ้นทั้งสองประเทศยังมีมูลค่าถูก และบอร์ดบริหารได้รับแรงกดดันให้ปรับปรุงประสิทธิภาพการใช้เงินทุน เพิ่มการปันผลและการซื้อหุ้นคืน

- ระบบปรับอากาศและทำความเย็น (HVAC): ได้อานิสงส์เชิงโครงสร้างจากความต้องการระบบทำความเย็นในศูนย์ข้อมูล AI (Data Centers) ขนาดใหญ่ และข้อกำหนดด้านการลดคาร์บอนของอาคารพาณิชย์

- สินค้าโภคภัณฑ์กลุ่มอาหาร (ข้าวสาลี - Wheat): กลายเป็นสินทรัพย์เชิงยุทธศาสตร์จากปัญหาการปิดช่องแคบฮอร์มุซกระทบต่อการขนส่งปุ๋ยเคมี ประกอบกับภัยแล้งและสภาวะภูมิอากาศแปรปรวน

- การท่องเที่ยวของจีน (China Tourism): การฟื้นตัวของการเดินทางระหว่างประเทศและการเปิดเสรีวีซ่าช่วยหนุนการบริโภคในภูมิภาค

- สินทรัพย์ทางเลือกอื่น ๆ: โครงสร้างพื้นฐานพลังงาน (Energy Infrastructure), การเงินที่มีสินทรัพย์หนุนหลัง (Asset-Based Finance: ABF), และการลงทุนในหุ้นนอกตลาดที่เน้นการปรับปรุงการดำเนินงาน (Private Equity Operational Improvement)

-----

สินทรัพย์ที่แนะนำให้ระมัดระวัง (Pans)

- ดีลซื้อกิจการปี 2021 (2021 Vintages): ธุรกรรมจัดหาเงินทุนในช่วงปี 2021-2022 ที่ประเมินมูลค่าสูงเกินไปในช่วงดอกเบี้ยต่ำ มีความเสี่ยงต่อการผิดนัดชำระหนี้และการปรับโครงสร้างทุนภายใต้ต้นทุนดอกเบี้ยปัจจุบัน

- พันธบัตรรัฐบาลระยะยาว (Long-Duration Government Bonds): การขาดคุณสมบัติในการกระจายความเสี่ยงที่ดี และแนวโน้มอัตราดอกเบี้ยที่ทรงตัวในระดับสูงทำให้ความน่าสนใจลดลง

- กลุ่มสินค้าอุปโภคบริโภคจำเป็น (Consumer Staples): ต้นทุนการผลิตและบรรจุภัณฑ์พุ่งสูงขึ้น แต่ความสามารถในการส่งผ่านต้นทุนไปยังผู้บริโภคเริ่มจำกัด ในขณะที่มูลค่าหุ้น (P/E) อยู่ในระดับที่ค่อนข้างตึงตัว

- กลุ่มผู้บริโภครายได้น้อย (Low-income Consumer): ได้รับผลกระทบหนักที่สุดจากสภาวะเงินเฟ้อ K-Shaped ค่าเช่าบ้าน และราคาพลังงาน/อาหารที่เพิ่มขึ้น ทำให้ต้องรัดเข็มขัดและลดการใช้จ่ายในสินค้าฟุ่มเฟือย

===============

ข้อสังเกตเพิ่มเติมเมื่อเทียบกับสถาบันอื่น

KKR มีมุมมองที่สอดคล้องกับ JPMorgan และ Morgan Stanley ในเรื่องแรงส่งของ AI และความเสี่ยงทางภูมิรัฐศาสตร์ แต่ KKR มีความโดดเด่นและแตกต่างจาก Consensus อย่างชัดเจน ในแง่การวิเคราะห์ว่าผลิตภาพรอบนี้ถูกขับเคลื่อนโดย "ภาคบริการ (Services Productivity)" ไม่ใช่ภาคสินค้าดั้งเดิม รวมถึงการยืนยันมุมมองที่แข็งกร้าว (Hawkish) ว่า Fed จะไม่ลดดอกเบี้ยเลยตลอดปี 2026 นี้ ควบคู่ไปกับการให้ความสำคัญเชิงลึกกับการจัดพอร์ตในสินทรัพย์นอกตลาด (Private Markets) และการเงินที่มีสินทรัพย์หนุนหลัง (Asset-Based Finance) เพื่อรับมือกับระเบียบเศรษฐกิจโลกใหม่ครับ

#FunManager

3

11

1,939

Jun 12

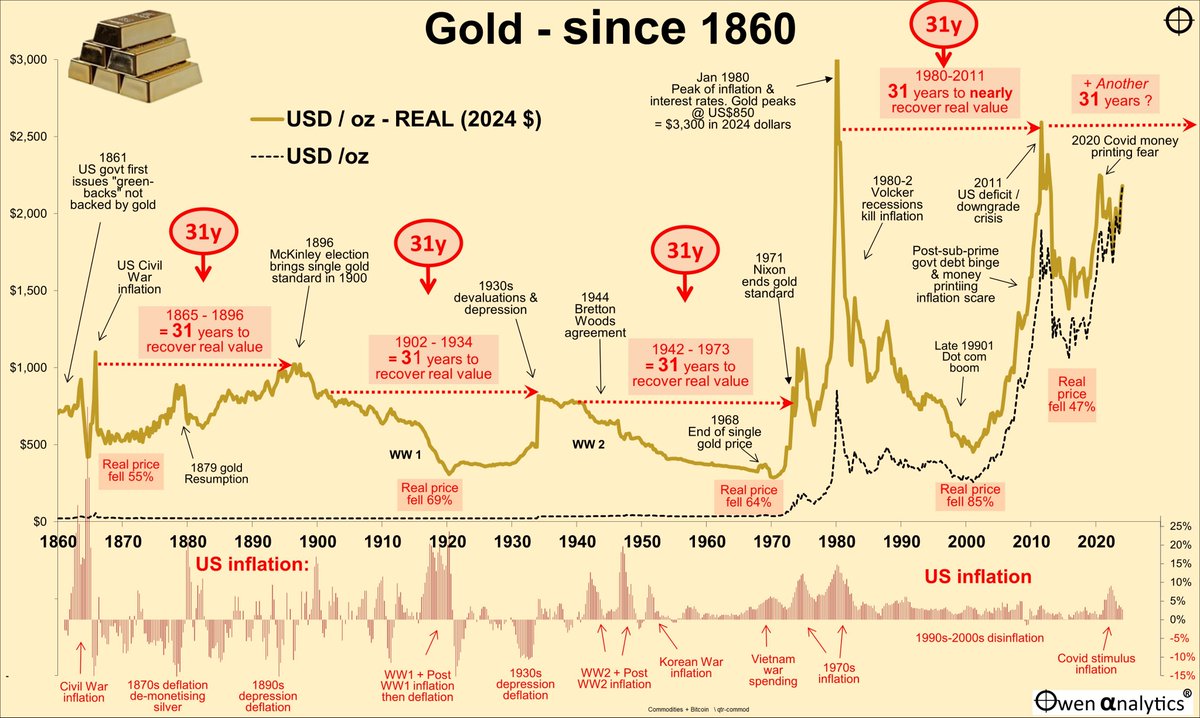

ไปเจอรูปนี้ใน X มา...................ดูแล้วรูปนี้มันสื่อว่า ตั้งแต่ปี 1860 ทองคำใช้เวลา 31 ปีหลุดดอย

แต่เดี๋ยวก่อน 31 ปีที่พูดถึงนี้ คือ Real Price ซึ่งมาจาก ราคาทองคำที่ปรับด้วยเงินเฟ้อแล้ว

4 รอบ 31 ปี มีอะไรบ้าง

1865-1896

1902-1934

1942-1973 หลังจากนั้นสิ้นสุดยุค Gold Standard ในปี 1971

1980-2011

แต่วันนี้มันก็ทะลุ........ทำลายสถิติ 31 ปีไปแล้ว

สิ่งที่หลายคนเห็นอาจจะพบว่ารอบของ Real Price อาจจะนานถึง 31 ปี แต่มีประเด็นอื่นที่ ผมว่า น่าคิดต่อ คือ

1. ทองคำไม่ได้เป็นเครื่องป้องกันเงินเฟ้อระยะสั้นอย่างที่หลายคนเข้าใจเพราะในหลายช่วงของประวัติศาสตร์ แม้เงินเฟ้อจะยังอยู่ในระดับสูง แต่ราคาทองคำที่แท้จริง (Real Gold Price) กลับปรับตัวลดลงอย่างต่อเนื่อง เช่น หลังจุดสูงสุดในปี 1980 ราคาทองคำในเชิงมูลค่าที่แท้จริงปรับตัวลงถึง 85% แม้เศรษฐกิจยังเผชิญปัญหาเงินเฟ้ออยู่ก็ตาม สะท้อนว่าความสัมพันธ์ระหว่างทองคำกับเงินเฟ้อไม่ได้เป็นเส้นตรงเสมอไป

2. สิ่งที่ทองคำป้องกันความเสี่ยงได้ดีที่สุดไม่ใช่เงินเฟ้อ แต่คือวิกฤตความเชื่อมั่นต่อระบบการเงิน โดยทุกครั้งที่เกิดเหตุการณ์สำคัญ เช่น Great Depression, การยกเลิก Gold Standard ในปี 1971, วิกฤติการเงินปี 2008 หรือการอัดฉีดสภาพคล่องครั้งใหญ่ช่วง Covid ราคาทองคำมักเข้าสู่รอบขาขึ้น เพราะนักลงทุนเริ่มตั้งคำถามต่อเสถียรภาพของเงินกระดาษ หนี้ภาครัฐ และระบบการเงินโลก

3. แม้กราฟจะชี้ว่าทองคำเคยใช้เวลาประมาณ 31 ปีในการกลับไปทำจุดสูงสุดเดิมในเชิงมูลค่าที่แท้จริง แต่บริบทปัจจุบันอาจแตกต่างจากอดีตอย่างมีนัยสำคัญ เนื่องจากระดับหนี้ภาครัฐทั่วโลก โดยเฉพาะสหรัฐฯ อยู่ในระดับสูงเป็นประวัติการณ์ ทำให้การใช้นโยบายดอกเบี้ยสูงแบบยุค Volcker เพื่อกดเงินเฟ้อทำได้ยากกว่าเดิม ส่งผลให้ทองคำอาจยังได้รับแรงสนับสนุนจากปัจจัยเชิงโครงสร้าง เช่น หนี้สาธารณะ การซื้อทองของธนาคารกลาง และกระแสลดการพึ่งพาเงินดอลลาร์ในระบบการเงินโลก

-------

เอาจริงวันก่อนเพิ่งโพสต์ไปนะ แต่ใครหาไม่เจอไม่เป็นไร

โดยส่วนตัว Playbook ทองใช้ Hedge เงินเฟ้อก็อาจจะใช้ไม่ได้นะ ลองสังเกตจากภาพปัจจุบันก็ได้

แต่ทองใช้ Hedge ความไม่แน่นอน สถานการณ์ต่างๆด้วย

แถมภาพที่เราเห็นนี้ชัดว่า ช่วงที่ไม่มั่นใจในการดำเนินนโยบายของธนาคารกลางอ่ะ จะเรียกว่า Monetary Disorder หรือเราไปสูญเสียความเชื่อมั่นในตัวเงินก็คงไม่ผิดครับ

อีกบทเรียนในรูปที่น่าสนใจคือ ช่วง 1980-2000 ที่เราหลายๆคนเกิดมา และนั่งอ่านบทความนี้อยู่นะ

ช่วงนั้นเป็นยุคที่ Fed (Paul Vocker) ขึ้นดอกเบี้ย 15-20% ซึ่ง

"ต้นทุนการถือทอง" (Cost of Carry / Opportunity Cost) เนี่ยมันสะท้อนว่า ถ้าทองคำซึ่งไม่มีจ่ายดอกเบี้ยหรือเงินปันผล ผลตอบแทนที่ได้มันก็ควรคุ้มค่าเทียบเท่า Real Yield

แต่เมื่อดอกเบี้ยขึ้น และทำให้ Real Yield ขึ้นไปด้วย (ปกติเราจะมอง Real Yield เทียบกับ Gold Price)

ช่วงนั้นทองก็เลยร่วงหนักเลย

=======

โอเคแต่ถ้าตัดเรื่องเงินเฟ้อไป ก่อนหน้านี้ราคาทองคำก็พุ่งไปไกล $5000 แล้ว ซึ่งปัจจุบันที่ดันราคาทองคำในปีก่อนๆก็มาจากหลายอย่างเนอะ ทั้ง De-dollar / Central Bank / รายย่อยซื้อ ETF

แถมปัจจุบัน Fed คงไม่สามารถขึ้นดอกเบี้ยได้แรง 2 หลัก แถมหนี้ก็สูงด้วย จะขึ้นดอกเบี้ยทีก็ต้องระวังให้ดีด้วย (หนี้ต่อ GDP จาก 30% มา 120%)

พูดอีกแบบหนึ่งทองไม่ได้ขึ้นเพราะหนี้สูงแต่ขึ้นเพราะหนี้สูงทำให้โอกาสเกิด Real Yield สูงแบบยุค Volcker ต่ำลง

เมื่อ Real Yield ต่ำต้นทุนการถือทองก็ต่ำทองจึงน่าสนใจมากขึ้น

นี่คือเหตุผลที่นักลงทุนอย่าง Ray Dalio, Stanley Druckenmiller และ Paul Tudor Jones มักเชื่อมโยงหนี้ภาครัฐกับทองคำ เสมอ ไม่ใช่เพราะหนี้ทำให้ทองขึ้นโดยตรง แต่เพราะหนี้เปลี่ยนข้อจำกัดของนโยบายการเงินในระยะยาว

แต่ช่วงที่ผ่านมา Real Yield มันขึ้นมาตั้งแต่กลางเดือนพ.ค. ก็กดดันราคาทองลงมาระดับหนึ่งเลย

โดย Nominal Yield จะเคลื่อนไหวขึ้นลงก็มาจาก Real Yield กับ Breakeven Inflation 2 ตัวนี้ขึ้นลงนั่นเอง

ณ เช้านี้ 10Y Bond Yield ร่วงลงมาแถวๆ 4.47% ส่วน 10Y Breakeven Inflation 2.29%

Real Yield = Nominal Yield - Breakeven Inflation

Real Yield (10Y) = 4.47%-2.29% = 2.18%

มันก็เลยเป็นที่มาให้ทองเด้งด้วยอ่ะนะ (ปกติก็ดู Nominal Yield กันเลย)

========

อันนี้เขียนสนุกๆนะ แอดคงไม่ได้มาบอกว่า ทองจะเด้งได้แค่ไหน หรือร่วงหนักแค่ไหนครับ มีเพจต่างๆบอกแนวทางให้เราไปคิดต่อแล้ว

พวกปัจจัยที่เราดูราคาทองรวมๆก็มีหลายอย่างเนอะอย่างทีบอกมา

และถ้าเงินเฟ้อหลังจากนี้จะยาวจริง ก็คงทำให้ Real Price ของ Gold เนี่ยติดดอยอยู่ซักพัก

สำหรับแอด มีทองไว้ในพอร์ตเพื่อป้องกันความเสี่ยงรวมๆ ไม่ได้มีเยอะมาก ไม่ถึง 5% เลยมั้ง ถ้ามันลงมาก็ค่อยๆซื้อ ขณะที่คาดหวังผลตอบแทนจากสินทรัพย์อื่นมากกว่าครับ

แชร์ประมาณนี้ มองยังไงบอกกันได้ครับ

#FunManager

Jun 11

รู้ไหมว่า วัฏจักรทองคำ ในประวัติศาสตร์เกือบ 200 ปี มีตัวเลขลับที่ซ่อนอยู่แบบน่าขนลุก คือตัวเลขร่วงยาวและใช้เวลาฟื้นตัวรอบละ "31 ปี" ซ้ำๆ กันมาแล้วถึง 4 รอบใหญ่ ถ้าคิดว่าทองคำลงแรงรอบนี้คือเรื่องแปลก ลองมาย้อนดูความโหดของ 3 รอบเดือดในอดีตที่ทองคำเคยทิ้งดิ่งจนเขื่อนแตกกัน

1

116

121

19,412

Jun 11

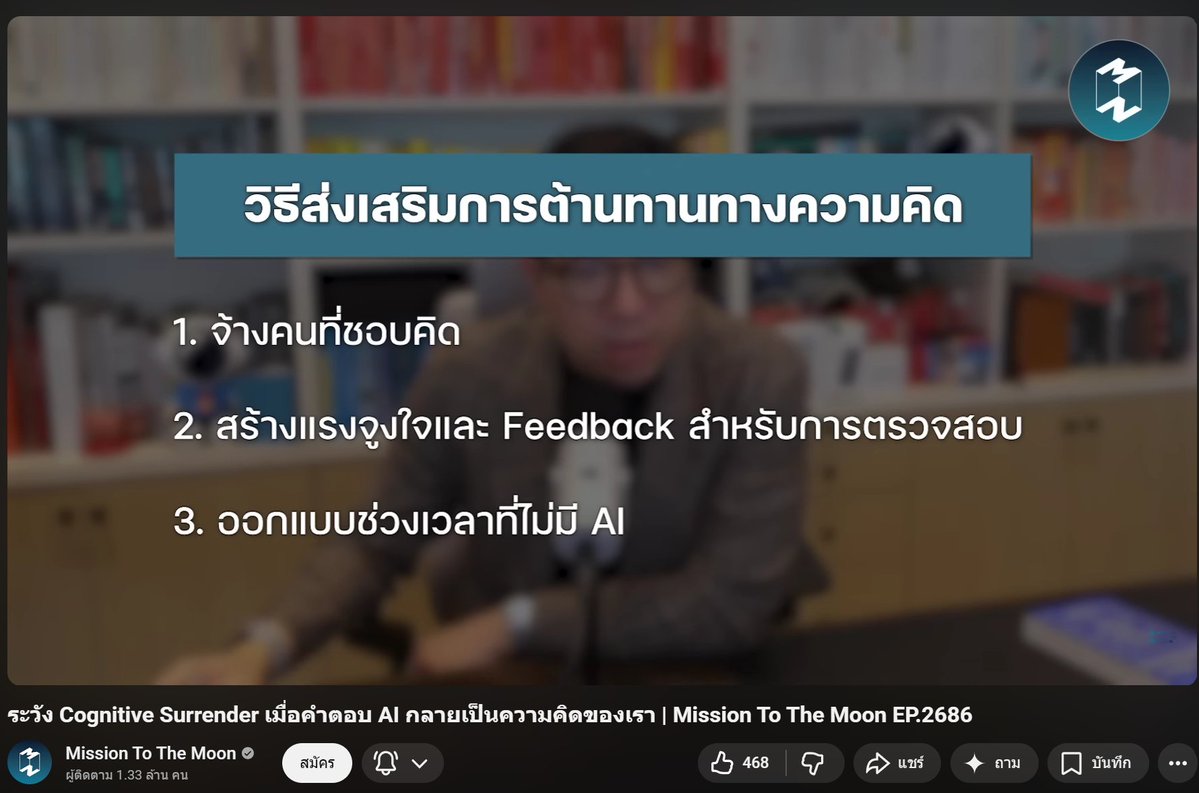

ระวัง Cognitive Surrender เมื่อคำตอบ AI กลายเป็นความคิดของเรา | Mission To The Moon EP.2686

เมื่อเช้าแอดได้ฟัง Podcast ตอนนี้ น่าสนใจเลยทีเดียว ฟังแล้วเตือนตัวเองเรื่องการใช้งาน AI ก็ดี

คุณรวิศเปิดมาว่าทุกครั้งที่ใช้ AI เราต้องย้อนถามตัวเองว่า "เรากำลังสร้างมุมมองอิสระเกี่ยวกับคำตอบนี้ หรือเราแค่รับเอาทัศนะของ AI มาเป็นของตัวเอง?" เพราะในเชิงผลงานอาจจะดูสำเร็จเหมือนกัน แต่กระบวนการภายในสมองนั้นแตกต่างกันโดยสิ้นเชิง

ปัจจุบันหลายองค์กรพยายามผลักดันให้พนักงานใช้ AI มากขึ้นเพราะความกลัวตกขบวน (FOMO) และเพื่อเพิ่ม Productivity แต่ในขณะเดียวกัน ผู้บริหารก็ยังคงให้คุณค่ากับ Critical Thinking (การคิดวิเคราะห์อย่างมีวิจารณญาณ) เนื่องจาก AI ยังสามารถทำพลาดได้เรื่อยๆ โดยเฉพาะเมื่อบริบทของงานเปลี่ยนไป

คุณรวิศหยิบ บทความจาก The Economist เรื่อง "AI and the danger of cognitive surrender"

- Cognitive Offloading (การถ่ายโอนภาระทางความคิด)

คือการส่งต่องานคำนวณ หรืองานจำเจไปให้เครื่องมือทำ เพื่อประหยัดพลังงานสมอง แล้วเอาสมองไปคิดเรื่องที่ซับซ้อนและสำคัญกว่า เช่น การใช้เครื่องคิดเลขคิดเลขยากๆ แต่เรายังเป็นคนคุมทิศทาง → พฤติกรรมนี้มีประโยชน์

แต่......คนทำงานออฟฟิศยุคนี้มักโยนโจทย์ให้อีเมล รายงาน หรือข้อมูลแก่ AI แล้วรอเพียง 3 วินาทีเพื่อให้ได้คำตอบที่ภาษาดูสวยงาม มั่นใจ และโครงสร้างดี จากนั้นก็ทำการคัดลอก (Copy) และวาง (Paste) ทันที โดยที่หลายครั้งไม่ได้อ่านหรือตรวจสอบเลยว่ามันสอดคล้องกับความเป็นจริงและบริบทของงานหรือไม่

- Cognitive Surrender (การยอมจำนนทางความคิด)

คือการหยุดคิดตั้งแต่ต้นลม แล้วยอมรับคำตอบที่ AI สร้างขึ้นมาเป็นความคิดของตัวเองทันที โดยไม่มีการตั้งคำถาม ไม่มีการตรวจทาน และปล่อยให้ AI ตัดสินใจแทนทั้งหมด → พฤติกรรมนี้อันตราย

==========

ต่อมาเค้าอ้างถึง

- งานวิจัยในปี 2019 ลองตั้งโปรแกรมเครื่องคิดเลขให้ตอบผิดในบางโจทย์ แล้วให้นักศึกษานำไปใช้ ผลปรากฏว่านักศึกษาส่วนใหญ่ยอมรับคำตอบที่ผิดนั้นโดยไม่ตั้งคำถาม สะท้อนว่าเมื่อเราฝากความคิดไว้กับเครื่องมือ สมองบางส่วนจะปิดสวิตช์การตรวจสอบโดยอัตโนมัติ

- งานวิจัยในปี 2020 ใน Scientific Reports พบว่าคนที่ใช้ GPS นำทางตลอดชีวิต มีสมองส่วนฮิปโปแคมปัส (Hippocampus) ที่ทำหน้าที่สร้างแผนที่ในใจ ทำงานมีประสิทธิภาพลดลง และจำทิศทางแย่กว่าคนใช้แผนที่กระดาษ เพราะพวกเขาไม่ได้มองภาพรวม (Spatial Overview) แต่ทำตามคำสั่งเลี้ยวซ้ายเลี้ยวขวาไปทีละขั้นเท่านั้น

>> ปรากฏการณ์ Google Effect หรือ Digital Amnesia (ความหลงลืมในยุคดิจิทัล) คือเมื่อเรารู้ว่าสามารถค้นหาข้อมูลออนไลน์ได้ในอนาคต สมองจะลดความสามารถในการจำ "เนื้อหา" ลง แต่จะไปจำ "เส้นทางสู่เนื้อหา" แทน เช่น จำคีย์เวิร์ด หรือจำว่าเก็บไว้ที่โฟลเดอร์ไหน

ดังนั้น เครื่องคิดเลขทำได้แค่คำนวณ GPS ทำได้แค่นำทาง Google ทำได้แค่ค้นหา แต่ AI ในปัจจุบัน (Large Language Models) สามารถทำได้ทุกอย่าง ตั้งแต่ตอบอีเมล เขียนโค้ด วิเคราะห์งบการเงิน ไปจนถึงคิดแผนการตลาด โดยสื่อสารผ่านหน้าต่างสนทนาเดียวด้วยน้ำเสียงและบุคลิกที่ "มั่นใจมาก" แม้ว่าคำตอบนั้นจะผิดก็ตาม

========

ทำไม AI (LLM) ถึงน่ากลัวกว่าเทคโนโลยีอื่น และอันตรายเมื่อมัน "เดาผิด"

- เป็นผู้เชี่ยวชาญสารพัดประโยชน์ที่มั่นใจเกินร้อย เทคโนโลยีเก่าทำได้ทีละอย่าง (เครื่องคิดเลข = คำนวณ, GPS = นำทาง)

แต่ AI ยุคนี้ทำได้ทุกอย่างในหน้าต่างแชทเดียว และสิ่งที่น่ากลัวคือ AI มักจะตอบทุกเรื่องด้วยน้ำเสียงที่ "มั่นใจมาก" แม้ว่าข้อมูลนั้นจะมั่วหรือผิดพลาดก็ตาม

- การมาของ System 3 จากทฤษฎีคิดเร็ว-คิดช้า (System 1 & 2) ปัจจุบัน AI กำลังกลายเป็น System 3 (Artificial Cognition) หรือระบบคิดประดิษฐ์ภายนอกสมองที่เข้ามาแทนที่กระบวนการคิดในหัวเราอย่างแนบเนียน

- ถ้า AI ผิด คนใช้จะแย่กว่าคนไม่ใช้ งานวิจัยชี้ว่า หาก AI ให้คำตอบที่ผิด กลุ่มคนที่พึ่งพา AI จะทำผลงานได้ แย่กว่า กลุ่มคนที่ใช้สมองคิดเองล้วนๆ อย่างเห็นได้ชัด เพราะคนกลุ่มนี้เลือกที่จะ #หยุดคิด และปล่อยจอยไปกับคำตอบของ AI

========

ทางออกสำหรับองค์กรและการพัฒนาศักยภาพมนุษย์

เพื่อป้องกันไม่ให้พนักงานหรือตัวเราเองเกิดภาวะยอมจำนนทางความคิด (สร้าง Cognitive Resistance หรือการต้านทานทางความคิด) ผู้บริหารสามารถนำ 3 แนวทางนี้ไปปรับใช้ได้

1. มองหาคนที่มี "Need for Cognition" ให้ความสำคัญกับการจ้างงานหรือพัฒนาคนประเภทที่สนุกกับการคิดเรื่องซับซ้อน ชอบแก้ปัญหา และไม่เลือกทางออกที่ง่ายหรือเร็วที่สุดเสมอไป

2. ให้รางวัลกับการเอ๊ะ (Incentive & Feedback) สร้างวัฒนธรรมองค์กรที่มีรางวัลหรือคำชมให้กับพนักงานที่รู้จักตรวจสอบ และกล้าโต้เแย้งคำตอบของ AI เพื่อกระตุ้นให้เกิดการคิดวิเคราะห์

3. ออกแบบให้มี "No AI Time" (ฝึกผ่านความดิ้นรน) จากงานวิจัยการเล่นหมากรุก กลุ่มที่ใช้ AI ได้ตลอดเวลาจะพัฒนาทักษะได้น้อยกว่ากลุ่มที่ได้ใช้ AI เฉพาะตอนเจอโจทย์ยากๆ เพราะสมองจำเป็นต้องผ่านภาวะ Productive Struggle (การดิ้นรนลองผิดลองถูก) เพื่อสร้างวงจรประสาทและความรู้ที่คงทน

=========

สรุป

ปัจจุบันคนทำงานไทยใช้ AI สูงถึง 72% (สูงกว่าค่าเฉลี่ยโลก) สิ่งที่ต้องเน้นย้ำคือหลักการ Human in the Loop (มนุษย์ต้องอยู่ร่วมในทุกการตัดสินใจ) AI เป็นเครื่องมือที่ยอดเยี่ยม แต่อนาคตของเราขึ้นอยู่กับว่า เราจะใช้มันเพื่อให้เรา "คิดเก่งขึ้น" หรือใช้มันเพื่อที่จะ "เลิกคิด"

ดังนั้น อย่าหยุดคิดนะครับ

ขอบคุณ Mission to The Moon มากครับ

#FunManager

1

18

22

1,532

Jun 9

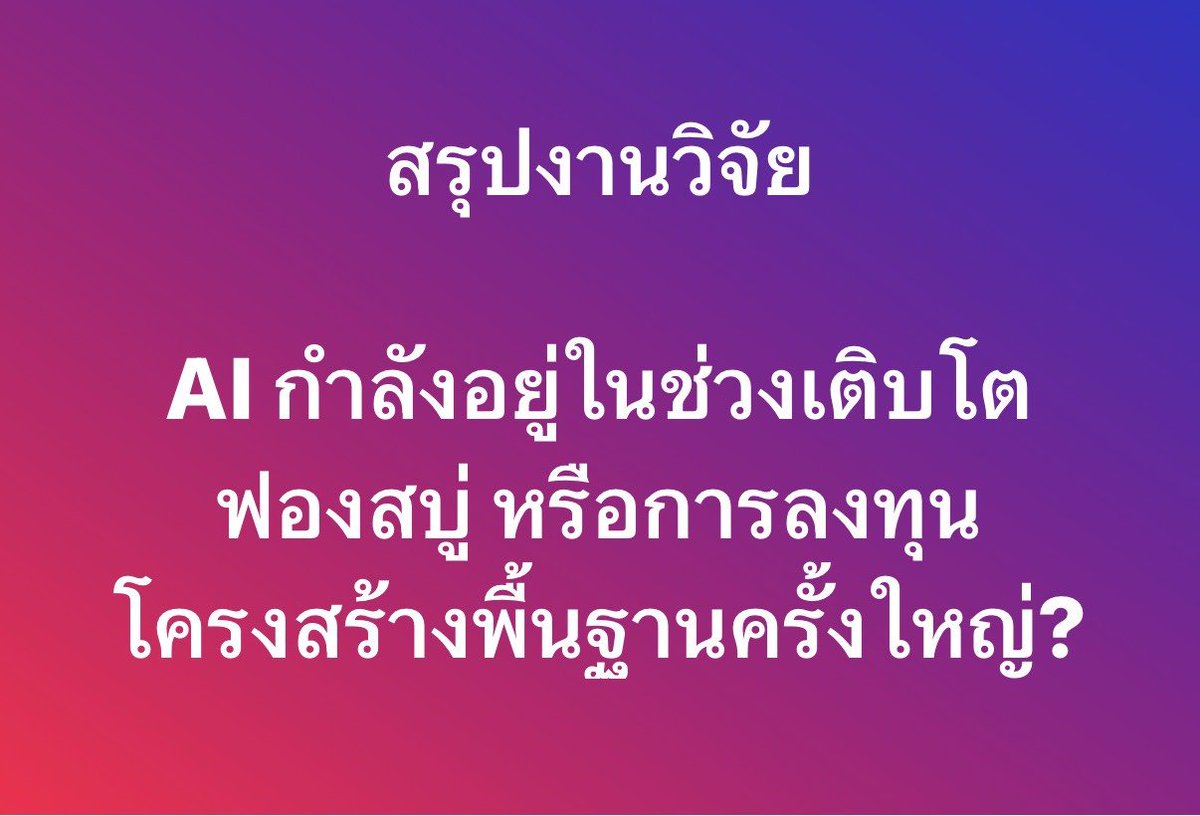

สรุปบทความวิจัย "Boom, Bubble, or Buildout? A Multi-Method Evaluation of Whether Artificial Intelligence Is in an Ongoing Financial Bubble" (May 2026)

โดย Qianan Wang และ Zen Chen

1. บทนำและภาพรวมปัญหา (Introduction & Problem Context)

- ในช่วงปี 2023–2026 เม็ดเงินลงทุนใน AI เติบโตอย่างรวดเร็วมาก จนเกิดคำถามสำคัญในทางเศรษฐศาสตร์การเงินว่า สินทรัพย์ที่เกี่ยวข้องกับ AI กำลังอยู่ในภาวะฟองสบู่ (Bubble) หรือเป็นช่วงเริ่มต้นของการสะสมทุนในเทคโนโลยีที่เปลี่ยนโลก (General-Purpose Technology) กันแน่

- รายงานจาก AI Index 2026 ระบุว่าการลงทุนของภาคเอกชนในสหรัฐฯ สูงถึง 2.859 แสนล้านดอลลาร์ในปี 2025

- IEA คาดการณ์ว่าการใช้ไฟฟ้าของ Data Center จะเพิ่มขึ้นเกือบเท่าตัวจาก 485 TWh ในปี 2025 เป็น 950 TWh ในปี 2030

- Goldman Sachs คาดว่าเม็ดเงิน Capex (รายจ่ายฝ่ายทุน) ที่เกี่ยวกับ AI จะสูงถึง 7.65 แสนล้านดอลลาร์ในปี 2026 และอาจแตะ 1.6 ล้านล้านดอลลาร์ภายในปี 2031

- NVIDIA รายงานรายได้ไตรมาสแรกของปีงบประมาณ 2027 สูงถึง 8.16 แสนล้านดอลลาร์ (เป็นรายได้จาก Data Center ถึง 7.52 แสนล้านดอลลาร์)

อย่างไรก็ตาม ขนาดของการลงทุนไม่ได้การันตีความยั่งยืน บทเรียนจากวิกฤต Dot-com ช่วงปลายทศวรรษ 1990 ย้ำเตือนว่า เทคโนโลยีที่มีประโยชน์จริงกับฟองสบู่ทางการเงินสามารถเกิดขึ้นพร้อมกันได้

============

2. ความเสี่ยงฟองสบู่แยกตามชั้นเทคโนโลยี

- Semiconductors (ชิปและฮาร์ดแวร์)

พื้นฐาน: รายได้โตจริง กำไรขั้นต้นสูงมากเพราะสินค้าขาดแคลนและมีคอขวดอุปทาน

ความเสี่ยง: พึ่งพาผู้ซื้อรายใหญ่ไม่กี่ราย และเสี่ยงเจอปัญหาลูกค้าสั่งซื้อซ้ำซ้อนเพื่อกักตุน (Double Ordering) ซึ่งจะทำให้รายได้วูบเมื่ออุปทานกลับสู่ภาวะปกติ

- Cloud Platforms (ผู้ให้บริการคลาวด์/Hyperscalers)

พื้นฐาน: งบดุลแข็งแกร่ง มีฐานลูกค้าองค์กรเดิมที่หนาแน่นและเหนียวแน่น

ความเสี่ยง: ปัจจุบันเป็นรายจ่ายเพื่อป้องกันตัวเอง (Defensive Capex) ไม่ให้ตกขบวน ซึ่งอาจทำลายมูลค่าในอนาคตหากผลตอบแทนต่อเงินทุน (ROIC) ต่ำกว่าที่คาด

- Data Centers & Power (ศูนย์ข้อมูลและพลังงาน):

พื้นฐาน: โครงสร้างพื้นฐานกายภาพสำคัญ มีสัญญาซื้อขายไฟฟ้าระยะยาวรองรับ

ความเสี่ยง: เสี่ยงเกิดภาวะสร้างเกินความต้องการ (Overbuilding) คล้ายวิกฤตสายไฟเบอร์ปี 2000 สินทรัพย์เสี่ยงเสื่อมมูลค่าเร็วกว่าอายุสัญญาเงินกู้เพราะเทคโนโลยีเปลี่ยนไว

- Foundation Models (ผู้พัฒนาโมเดลหลัก):

พื้นฐาน: รายได้จาก API และสมาชิกรวมเติบโตเร็ว มีความสำคัญเชิงกลยุทธ์สูง

ความเสี่ยง: ต้นทุนค่าประมวลผล (Inference) สูงมาก กำไรโดนบีบจากคู่แข่ง Open-source และมูลค่าในตลาดนอก (Private Market) มักตั้งสมมติฐานเกินจริง

- Applications & Agentic AI (แอปพลิเคชันและ AI เชิงตัวแทน):

พื้นฐาน: บางแอปฯ เพิ่มประสิทธิภาพและฝังตัวในกระบวนการทำงานของลูกค้าได้จริง

ความเสี่ยง: ส่วนใหญ่เป็นแค่ซอฟต์แวร์ห่อหุ้มโมเดลอื่น (Wrappers) ลูกค้าย้ายค่ายง่าย การแข่งขันสูง กำไรบาง ส่วน Agentic AI ยังติดข้อจำกัดด้านความปลอดภัยและกฎหมายทำให้องค์กรรับไปใช้จริงได้ช้า

========

3. ผู้วิจัยได้เสนอ 5 เสาหลัก เพื่อประเมินความเสี่ยง

Pillar 1

AI Exposure Mapping แยกแยะบริษัทตามระดับความเกี่ยวข้องจริง ไม่ใช่แค่คำโฆษณา โดยแบ่งเป็น รายได้ตรง, ปัจจัยการผลิต (Chips/Power), การนำไปใช้ภายในองค์กร และกลุ่มที่เน้นแต่เรื่องเล่า (Narrative Exposure)

Pillar 2

Fundamentals and Pricing Kernels คำนวณมูลค่าพื้นฐานผ่านสถานการณ์จำลองที่หลากหลาย (Scenarios) ตั้งแต่แบบอนุรักษ์นิยมไปจนถึงแบบเติบโตก้าวกระโดด

Pillar 3

Price Dynamics ใช้การทดสอบทางเศรษฐมิติเชิงสถิติ เช่น SADF/GSADF Tests เพื่อตรวจจับการพุ่งขึ้นของราคาที่ผิดปกติ (Explosive Dynamics) และแบบจำลอง LPPL / HLPPL เพื่อตรวจจับการเร่งตัวของราคาที่มีลักษณะคล้ายคลึงกับพฤติกรรมก่อนเกิดการทรุดตัวของตลาด (Positive Feedback Loop)

Pillar 4

Hype, Sentiment, and Issuance ใช้ Machine Learning ตรวจสอบข้อความข่าว ทรวดทรงความสนใจบนโซเชียลมีเดีย สถิติการระดมทุน IPO และมูลค่าการระดมทุนในตลาดรอง

Pillar 5

Capex Sustainability Analysis วิเคราะห์ห่วงโซ่การทำเงิน (Capex-to-Monetization Funnel) เพื่อดูว่าเงินลงทุน Capex สามารถแปรเปลี่ยนเป็นกระแสเงินสดอิสระ (Free Cash Flow) จากลูกค้าปลายทางได้จริงหรือไม่ หรือเป็นเพียงวงจรความต้องการแบบหมุนวน (Circular Demand) ภายในกลุ่มเทคโนโลยีด้วยกันเอง

---

4. บทสรุปและข้อเสนอแนะเชิงนโยบาย (Conclusion & Implications)

บทความวิจัยนี้ปฏิเสธการด่วนสรุปว่า AI เป็นฟองสบู่

- AI ณ เดือนพฤษภาคม 2026 มีลักษณะเป็นการปฏิวัติทางเทคโนโลยีที่เกิดขึ้นจริง ควบคู่ไปกับภาวะฟองสบู่ในบางส่วนตลาด

- ด้านที่มีพื้นฐานรองรับแข็งแกร่ง

กลุ่มโครงสร้างพื้นฐานระดับต้นน้ำ (Semiconductors และผู้นำ Cloud) มีรายได้จริงและอัตรากำไรสูงจากภาวะคอขวดของอุปทาน

- ด้านที่มีความเสี่ยงฟองสบู่สูง

ตลาดหุ้นนอกตลาด (Private Market) ของผู้พัฒนาโมเดลบางราย บริษัทแอปพลิเคชันที่มีการแข่งขันสูงแต่ขอบกำไรต่ำ และโครงการจัดตั้ง Data Center ที่พึ่งพาการกู้ยืมเงินจำนวนมาก

- นัยต่อเสถียรภาพทางการเงิน

วิกฤต AI หากเกิดขึ้นจะไม่ใช่รูปแบบหนี้สินภาคครัวเรือน เช่น วิกฤตซับไพรม์ แต่จะเป็นความเสี่ยงจากความกระจุกตัวของดัชนีตลาดหุ้น (Market Concentration) ความผันผวนของวัฏจักร Capex ของบริษัทยักษ์ใหญ่ และแรงกดดันเชิงโครงสร้างต่อโครงสร้างพื้นฐานด้านพลังงานและไฟฟ้า

================

TL;DR

1. AI ไม่ควรถูกมองเป็นสินทรัพย์เดียว — ความเสี่ยงของฟองสบู่แตกต่างกันมากในแต่ละส่วนของ AI Ecosystem ตั้งแต่ชิป Cloud Data Center ไปจนถึง AI Application และ Startup

2. AI เป็น General Purpose Technology (GPT) — คล้ายไฟฟ้า อินเทอร์เน็ต และคอมพิวเตอร์ ซึ่งมีศักยภาพเปลี่ยนแปลงเศรษฐกิจในวงกว้างและสร้าง Productivity ระยะยาว

3. เทคโนโลยีที่เปลี่ยนโลกสามารถเกิดฟองสบู่ได้พร้อมกัน — ประวัติศาสตร์ของรถไฟ ไฟฟ้า อินเทอร์เน็ต และโทรคมนาคม แสดงให้เห็นว่า "เทคโนโลยีจริง" และ "Valuation ที่เกินจริง" สามารถเกิดขึ้นพร้อมกันได้

4. ตลาดกำลังให้มูลค่ากับ Productivity ในอนาคตล่วงหน้าแล้ว — นักลงทุนกำลังสะท้อนผลประโยชน์จาก AI ที่คาดว่าจะเกิดขึ้นในอีกหลายปีข้างหน้า แม้ผลผลิตทางเศรษฐกิจส่วนใหญ่ยังไม่เกิดขึ้นจริงในปัจจุบัน

5. Capex คือหัวใจของ AI Cycle รอบนี้ — การลงทุนใน GPU, Data Center, พลังงาน และโครงสร้างพื้นฐาน AI กำลังเพิ่มขึ้นในระดับประวัติการณ์ และจะเป็นตัวกำหนดว่าการลงทุนรอบนี้คุ้มค่าหรือไม่

6. ความเสี่ยงสำคัญที่สุดคือ Monetization ตาม Capex ไม่ทัน — หากรายได้จาก AI เติบโตช้ากว่าการลงทุน ผลตอบแทนต่อเงินลงทุน (ROIC) อาจต่ำกว่าที่ตลาดคาด และนำไปสู่การปรับลด Valuation ได้

7. กลุ่ม Semiconductor มีพื้นฐานรองรับมากที่สุด — ผู้ผลิตชิปได้รับประโยชน์จากรายได้จริง กำไรสูง และภาวะ Supply Constraint แต่ยังมีความเสี่ยงหากตลาดประเมินความขาดแคลนเป็นเรื่องถาวรเกินไป

8. Data Center และพลังงานอาจเป็นจุดเสี่ยงที่ถูกมองข้าม — AI ไม่ใช่เพียง Software Story แต่เป็น Infrastructure Buildout ขนาดใหญ่ ซึ่งอาจเผชิญปัญหา Overbuild คล้าย Telecom Fiber Bubble ในอดีต

9. Foundation Models และ AI Applications มีความเสี่ยงด้าน Valuation สูงกว่า — ความไม่แน่นอนเรื่อง Margin, Inference Cost, Competition และ Model Commoditization ทำให้หลายบริษัทอาจมีความเสี่ยงมากกว่ากลุ่ม Infrastructure

10. ข้อสรุปของงานวิจัย: AI คือ "Real Technological Revolution with Localized Bubble Dynamics" — AI ไม่ใช่ฟองสบู่ล้วน ๆ และก็ไม่ใช่การเติบโตที่ไร้ความเสี่ยง แต่เป็นการปฏิวัติเทคโนโลยีจริงที่มีฟองสบู่เกิดขึ้นเฉพาะบางส่วนของระบบนิเวศ AI

สรุปของสรุป

- AI มีโอกาสเปลี่ยนเศรษฐกิจโลกจริง

- ความเสี่ยงไม่ได้อยู่ที่ AI ล้มเหลว แต่อยู่ที่ "ความคาดหวังและการลงทุน" อาจวิ่งเร็วกว่าการสร้างกระแสเงินสด

- นักลงทุนควรวิเคราะห์เป็นราย Layer ของ AI Stack มากกว่ามอง AI ทั้งอุตสาหกรรมเป็นกลุ่มเดียว

หวังว่าจะเป็นประโยชน์หากสนใจจะแปะลิ้งไว้ให้นะ

arxiv.org/pdf/2606.01575

#FunManager

16

20

1,432

Jun 9

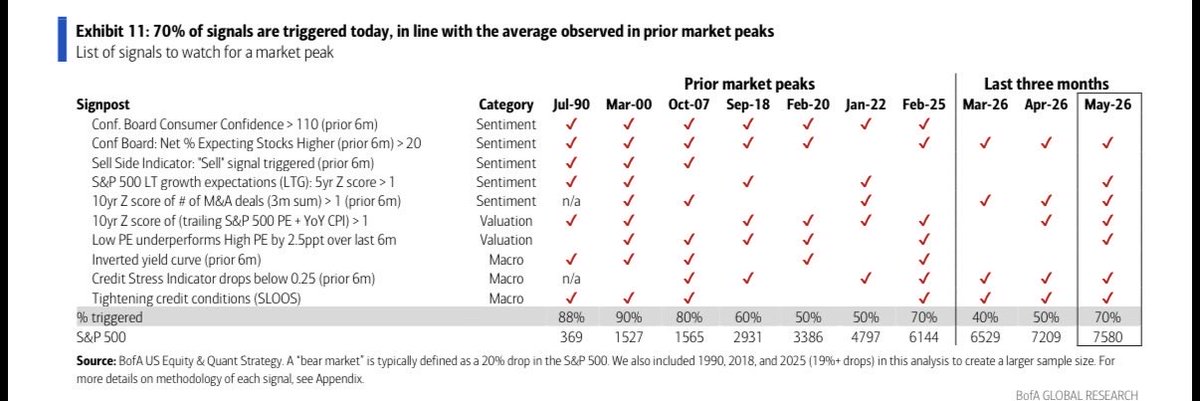

ตลาดหุ้นใกล้ Peak หรือยัง เมื่อ 7 ใน 10 ของสัญญาณเตือนส่งสัญญาณ

BofA ออก Paper เมื่อ 5 มิ.ย. ของ Savita บอกว่า

ปัจจุบัน 70% ของสัญญาณที่มักปรากฏก่อนตลาดเข้าสู่จุดสูงสุด (Market Peak) ถูก Trigger แล้ว ซึ่งเป็นระดับเดียวกับที่เคยพบในหลายช่วงก่อนเกิดการปรับฐานของตลาดหุ้นสหรัฐฯ ในอดีต และอยู่ใกล้เคียงกับระดับที่เคยเห็นก่อนฟองสบู่แตกในหลายรอบที่ผ่านมา

แม้ BofA จะยังไม่ได้ประกาศว่าตลาดกำลังเข้าสู่ภาวะฟองสบู่เต็มรูปแบบ แต่ยอมรับว่า "ธงแดง" เริ่มปรากฏมากขึ้น โดยเฉพาะในหุ้นเทคโนโลยีและหุ้นที่เกี่ยวข้องกับ AI ซึ่งเป็นกลุ่มที่ผลักดันตลาดมาตลอด 2 ปีที่ผ่านมา

======

10 สัญญาณที่ BofA ใช้จับจุดสูงสุดของตลาด

BofA แบ่งสัญญาณออกเป็น 3 กลุ่มหลัก ได้แก่

1. Sentiment: นักลงทุนเริ่มมั่นใจมากเกินไป

- Consumer Confidence สูงมาก

- นักลงทุนคาดหวังว่าหุ้นจะขึ้นต่อ

- คาดการณ์การเติบโตของกำไรในอนาคตสูงผิดปกติ

- กิจกรรม M&A ร้อนแรง

สัญญาณเหล่านี้สะท้อนภาวะที่นักลงทุนเริ่มเชื่อว่า "ตลาดขึ้นได้อย่างต่อเนื่อง" ซึ่งมักเป็นลักษณะของช่วงปลายวัฏจักร

-----

2. Valuation: หุ้นแพงขึ้นเรื่อย ๆ

- P/E ของ S&P 500 สูงกว่าค่าเฉลี่ยระยะยาว

- หุ้น Growth ชนะหุ้น Value อย่างต่อเนื่อง

BofA ระบุว่าหนึ่งในธงแดงสำคัญล่าสุดคือ หุ้น P/E สูงให้ผลตอบแทนเหนือกว่าหุ้น P/E ต่ำอย่างมาก ซึ่งในอดีตมักเป็นสัญญาณของการเก็งกำไรที่ร้อนแรงเกินไป

-----

3. Macro: สภาพคล่องเริ่มตึงตัว

- ธนาคารเข้มงวดการปล่อยสินเชื่อมากขึ้น

- สภาพคล่องในระบบการเงินเริ่มลดลง

อย่างไรก็ตาม ยังมีบางสัญญาณที่ยังไม่ปรากฏ เช่น Yield Curve Inversion และ Credit Stress ที่เข้าสู่ระดับสุดโต่ง ทำให้ภาพรวมยังไม่รุนแรงเท่าปี 2000 หรือปี 2007

=========

สิ่งที่น่าสนใจคือ "ตลาดกำลังกระจุกตัวเหมือนปี 2000"

หนึ่งในเหตุผลที่ BofA เริ่มแสดงความกังวลคือ ตลาดหุ้นสหรัฐฯ ในปัจจุบันถูกขับเคลื่อนโดยหุ้นขนาดใหญ่เพียงไม่กี่ตัว โดยเฉพาะกลุ่ม AI และ Semiconductor

Savita Subramanian หัวหน้าฝ่ายกลยุทธ์หุ้นสหรัฐของ BofA ระบุว่าตลาดมีลักษณะ "กระจุกตัว" มากขึ้นเรื่อย ๆ และการกระจายตัวของผลตอบแทนระหว่างหุ้นที่ชนะกับหุ้นที่แพ้กว้างผิดปกติ ซึ่งคล้ายกับช่วงปลายของวัฏจักรหลายครั้งในอดีต

สำหรับนักลงทุนไทย เรื่องนี้ไม่ใช่เรื่องไกลตัว เพราะหุ้นที่มีน้ำหนักสูงในดัชนี S&P 500 ปัจจุบันล้วนเป็นหุ้นที่อยู่ในพอร์ตของกองทุน AI และกองทุนเทคโนโลยีทั่วโลก

======

อีกหนึ่งสัญญาณที่น่ากังวล: นักลงทุน "All-In"

ข้อมูลจาก Fund Manager Survey ของ BofA พบว่า เงินสดในพอร์ตผู้จัดการกองทุนทั่วโลกลดลงเหลือเพียง 3.9% ต่ำกว่าเกณฑ์ 4% ที่ BofA ใช้เป็นสัญญาณขายเชิง Contrarian มาโดยตลอด

ในอดีต เมื่อเงินสดลดลงต่ำกว่าระดับดังกล่าว มักสะท้อนว่านักลงทุนส่วนใหญ่ได้ลงทุนไปแล้ว และเหลือแรงซื้อใหม่เข้ามาหนุนตลาดไม่มากนัก

>> บอกง่าย ๆ คือ เมื่อทุกคนมองบวกพร้อมกัน ความเสี่ยงมักจะเริ่มเพิ่มขึ้น

========

แล้ว AI กำลังเป็นฟองสบู่หรือไม่?

นี่คือคำถามที่นักลงทุนทั่วโลกกำลังถกเถียงกัน

งานวิจัยล่าสุด (จาก Cornall เดี๋ยวแปะลิ้งให้นะ)

ที่ศึกษาอุตสาหกรรม AI พบว่า ภาพปัจจุบันอาจไม่ใช่ฟองสบู่แบบ Dot-com

แต่เป็น "เทคโนโลยีจริงที่มีองค์ประกอบของฟองสบู่บางส่วน" โดยรายได้ การใช้งาน และ Productivity ที่เกิดขึ้นจริงยังสนับสนุนมูลค่าของหลายบริษัท แต่ในขณะเดียวกัน การลงทุนและ Capex ในบางส่วนของระบบนิเวศ AI กำลังเติบโตเร็วกว่ารายได้ที่สร้างได้จริง

ดังนั้น AI เป็นเทรนด์จริง แต่ราคาหุ้นบางตัวอาจวิ่งนำปัจจัยพื้นฐานไปแล้ว

=======

สรุปนะ

BofA ไม่ได้บอกว่าตลาดจะพังในวันพรุ่งนี้

แต่กำลังบอกว่า

- นักลงทุนเริ่มมั่นใจมากเกินไป

- Valuation อยู่ในระดับตึงตัว

- ตลาดกระจุกตัวในหุ้น AI และ Tech ไม่กี่ตัว

- เงินสดในระบบต่ำมาก

- 70% ของสัญญาณเตือนจุดสูงสุดถูก Trigger แล้ว

ขณะที่สิ่งที่ยังขาดอยู่ก่อนจะเข้าสู่ภาวะสุดโต่งแบบปี 2000 หรือปี 2007 คือการเกิด Credit Stress และสัญญาณเศรษฐกิจถดถอยอย่างชัดเจน

สิ่งที่ควรทำในช่วงนี้อาจไม่ใช่การหนีออกจากตลาดทั้งหมด

แต่เป็นการ ลดการไล่ซื้อหุ้นที่ร้อนแรงเกินไป เพิ่มการกระจายความเสี่ยง และเตรียมรับมือกับความผันผวนที่อาจสูงขึ้นในช่วงครึ่งหลังของปี 2026

ขอบคุณมากครับ

#FunManager

38

39

6,550

Jun 9

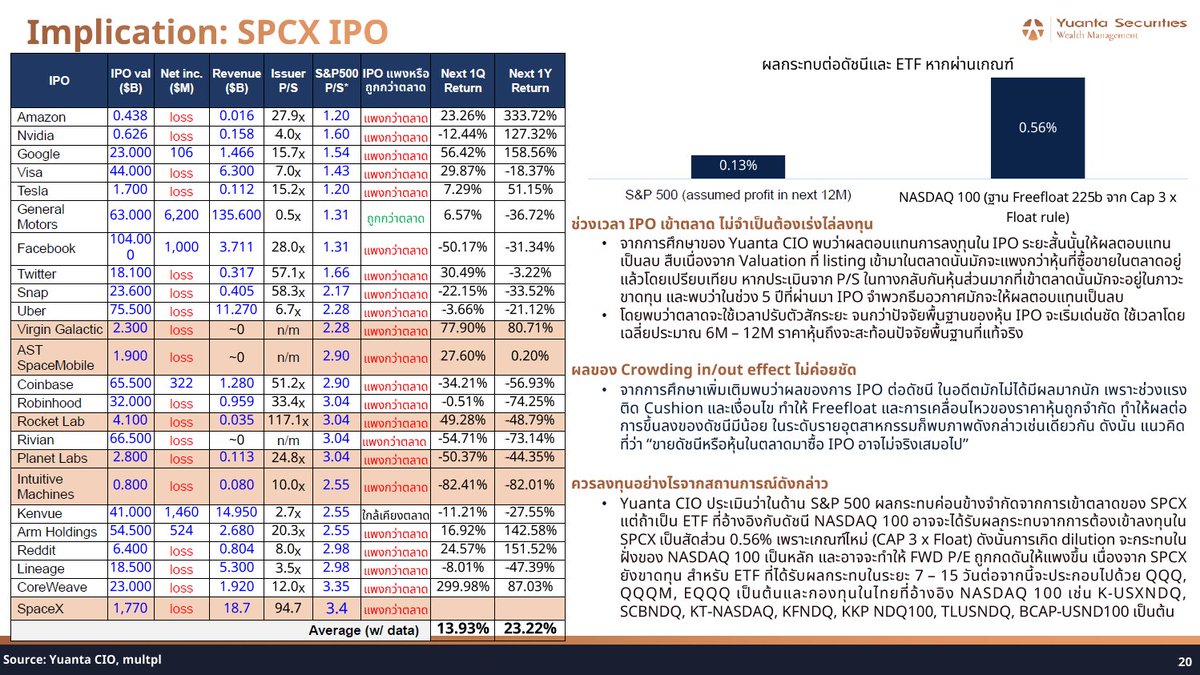

ผ่าแผน IPO หุ้น SpaceX – โอกาสไปดาวอังคารหรือเสี่ยงดิ่งเป็นดาวตก?

สถิติเชิงประจักษ์ของหุ้นกลุ่มอวกาศ (Space Theme IPO)

จากการศึกษาข้อมูลย้อนหลัง 10-20 ปีของหุ้นที่ทำ IPO ในสหรัฐฯ พบความจริงว่า ในช่วง 1-4 สัปดาห์แรกของการเข้าซื้อขาย หุ้น IPO มักจะให้ผลตอบแทนเฉลี่ยที่ "ติดลบประมาณ 12% ถึง 20%" เนื่องจากก่อนกระบวนการเข้าตลาด บริษัทมักจะทำกระบวนการ "แต่งตัวงบการเงิน" (Windows Dressing) ให้ดูสวยงามเพื่อดึงดูดแรงซื้อ

แต่หลังจากเข้าตลาดไปแล้ว 1 ปี จะเป็นช่วงเวลาที่บริษัทต้องเผชิญกับโลกความจริงในการรายงานงบการเงินรายไตรมาส ซึ่งสถิติระบุว่าโอกาสที่หุ้น IPO จะให้ผลตอบแทนชนะดัชนีตลาดในช่วงปีแรกมีต่ำกว่า 50%

------

ความย้อนแย้งด้านปัจจัยพื้นฐาน (Fundamental)

ตัวธุรกิจหลักของ SpaceX ในฝั่งของการปล่อยจรวดและการส่งสิ่งของไปอวกาศ (Rocket/Space Exploration) ในปัจจุบัน "ยังคงไม่มีกำไรสุทธิ" แม้ว่าจะสามารถลดต้นทุนการปล่อยจรวดลงได้เรื่อยๆ ก็ตาม ส่วนฝั่งที่ทำเงินและเริ่มมีกำไรคือ Starlink ทว่าในปัจจุบัน Starlink เริ่มเข้าสู่ช่วงการขยายฐานผู้ใช้ไปยังกลุ่มประเทศตลาดเกิดใหม่ (Emerging Market) ซึ่งส่งผลกระทบทำให้รายได้เฉลี่ยต่อหัว (ARPU) มีแนวโน้มลดลงอย่างหลีกเลี่ยงไม่ได้ นอกจากนี้ งบดุลของบริษัทโดยภาพรวมยังคงแบกรับค่าใช้จ่ายด้านการวิจัยและพัฒนาของโปรเจกต์ X. AI เอาไว้ด้วย

------

ระดับราคาที่แพงติดอันดับโลก (Extreme Valuation)

เมื่อพิจารณาจากเอกสาร Filing ตัวเลขราคาที่ SpaceX เสนอขายนั้นถือว่าแพงมาก โดยมีอัตราส่วนราคาต่อยอดขาย Price-to-Sales (P/S) สูงถึง 94.7 เท่า ซึ่งหากเทียบในกลุ่มอวกาศด้วยกันอย่าง Rocket Lab ที่เทรดอยู่ 117 เท่า SpaceX อาจจะดูถูกกว่าเล็กน้อย แต่ด้วยมูลค่าบริษัท (Market Cap) ของ SpaceX ที่ใหญ่กว่ามหาศาล ทำให้สัดส่วน P/S ระดับ 94 เท่ายิ่งสะท้อนความคาดหวังที่สูงลิ่วในอนาคต

------

การวิเคราะห์ผลกระทบและการคำนวณน้ำหนักในดัชนีหลัก

- ดัชนี S&P 500

จะยังไม่ได้รับผลกระทบใดๆ ในช่วง 12 เดือนข้างหน้า เนื่องจาก SpaceX ไม่ผ่านเกณฑ์ขั้นต้นในการเข้าคำนวณ โดยบริษัทมีสัดส่วนหุ้นหมุนเวียนในตลาด (Free Float) ที่ต่ำมากเพียง 5% (อีลอน มัสก์ และพันธมิตรยังถือครองสัดส่วนหลักเพื่อควบคุมบริษัท) และบริษัทยังไม่มีกำไรสุทธิตามเกณฑ์คำนวณของ S&P

- ดัชนี NASDAQ 100

จะได้รับผลกระทบโดยตรงและรวดเร็วผ่านเกณฑ์ทางลัดที่เรียกว่า Fast Track ซึ่งไม่จำกัดเรื่องข้อบังคับ Free Float โดยดัชนี NASDAQ จะใช้เวลาสังเกตการณ์และคำนวณปริมาณการซื้อขาย (Volume) ราว 15 วันทำการหลังจากเริ่มซื้อขายวันแรก (12 มิ.ย.) และคาดว่าจะประกาศนำ SpaceX เข้าสู่ดัชนีด้วยน้ำหนักประมาณ 0.56% ส่งผลให้กองทุนรวมทั่วโลกที่อิงดัชนี NASDAQ 100 (เช่น QQQ หรือกังทุนไทยอย่าง K-USX) ต้องเตรียมปรับพอร์ตและทำการซื้อขายเพื่อ Rebalance เม็ดเงินครั้งใหญ่

ขอบคุณมุมมองจาก Yuanta CIO มากครับ

#FunManager

21

19

2,214

Jun 9

เวลา VIX ขึ้นแรงๆ แล้วหุ้นก็ร่วงแหละนะ เพราะมันสะท้อนการซื้อ Put Option ไว้ของนักลงทุน

ในมุม Contrarian ถ้าซื้อ S&P500 ตอน VIX ที่ระดับไหน ผลตอบแทนโอเค จะเห็นว่า

VIX ยิ่งสูง Win Rate ยิ่งสูง 75-90%

ขณะที่ผลตอบแทนหลังจากนั้น 3-12 เดือนก็ไม่แย่

ขอบคุณ Yuanta CIO มากครับ

#FunManager

1

10

15

1,452

Jun 8

ทำไมทองคำยังไม่ไปไหน? ถอดมุมมอง Yardeni และ Jefferies พร้อมปัจจัยชี้ขาดรอบใหม่ของตลาดทองคำ

แม้ความตึงเครียดทางภูมิรัฐศาสตร์จะยังเกิดขึ้นต่อเนื่อง และความไม่แน่นอนของเศรษฐกิจโลกยังอยู่ในระดับสูง แต่ราคาทองคำกลับไม่สามารถปรับตัวขึ้นได้อย่างที่นักลงทุนหลายคนคาดหวัง ตรงกันข้าม ราคาทองคำกลับปรับตัวลงสู่ระดับต่ำสุดในรอบหลายสัปดาห์ และเริ่มถูกตั้งคำถามว่าตลาดกำลังเข้าสู่ช่วงพักฐานระยะยาวหรือไม่

สิ่งที่น่าสนใจคือ แม้หลายสำนักยังเชื่อมั่นในแนวโน้มระยะยาวของทองคำ แต่กลับมีมุมมองที่แตกต่างกันอย่างชัดเจนในระยะสั้น โดยเฉพาะระหว่าง Yardeni Research และ Jefferies

=====

Yardeni: ทองคำยังเผชิญแรงกดดันจากดอกเบี้ยสูง

Yardeni Research มองว่าปัจจัยสำคัญที่กดดันราคาทองคำในปัจจุบันคืออัตราผลตอบแทนที่แท้จริง (Real Yield) ของสหรัฐฯ ที่ยังอยู่ในระดับสูง ประกอบกับค่าเงินดอลลาร์ที่แข็งค่า และแนวโน้มที่ธนาคารกลางสหรัฐฯ อาจต้องคงดอกเบี้ยในระดับสูงนานกว่าที่ตลาดคาด

ในมุมมองของ Yardeni ทองคำเป็นสินทรัพย์ที่ไม่ให้ผลตอบแทนในรูปดอกเบี้ย ดังนั้นเมื่อพันธบัตรรัฐบาลสหรัฐฯ สามารถให้ผลตอบแทนที่แท้จริงสูงขึ้น นักลงทุนจำนวนมากจึงมีแรงจูงใจในการย้ายเงินออกจากทองคำไปยังสินทรัพย์ที่ให้ผลตอบแทนมากกว่า

นอกจากนี้ ราคาน้ำมันที่ยังอยู่ในระดับสูงยังทำให้ความเสี่ยงเงินเฟ้อไม่หมดไป ส่งผลให้ Fed ไม่มีเหตุผลมากพอที่จะเร่งลดดอกเบี้ยในระยะสั้น ขณะที่ค่าเงินดอลลาร์ที่แข็งค่าก็ยิ่งเพิ่มแรงกดดันต่อราคาทองคำ เนื่องจากทำให้ต้นทุนการซื้อทองสำหรับนักลงทุนนอกสหรัฐฯ สูงขึ้น

ด้วยเหตุนี้ Yardeni จึงมองว่าทองคำยังมีความเสี่ยงปรับตัวลงต่อ และประเมินแนวรับสำคัญถัดไปบริเวณ 4,000 ดอลลาร์ต่อออนซ์

=====

Jefferies: อ่อนแอระยะสั้น แต่ยังเชื่อในขาขึ้นระยะยาว

ในอีกด้านหนึ่ง Jefferies ยอมรับว่าปัจจัยมหภาคในปัจจุบันยังไม่เอื้อต่อทองคำ แต่เชื่อว่าปัจจัยเหล่านี้เป็นเพียงวัฏจักรระยะสั้นมากกว่าการเปลี่ยนแปลงเชิงโครงสร้าง

Jefferies ยังคงเป้าหมายราคาทองคำในปี 2027 ที่ 5,200 ดอลลาร์ต่อออนซ์ โดยมองว่าเมื่อเศรษฐกิจและนโยบายการเงินเข้าสู่ช่วงใหม่ ทองคำจะกลับมาได้รับความสนใจอีกครั้ง

หนึ่งในเหตุผลสำคัญคือการเข้าซื้อทองคำอย่างต่อเนื่องของธนาคารกลางทั่วโลก โดยเฉพาะจีน อินเดีย ตุรกี และประเทศในกลุ่มตลาดเกิดใหม่ ซึ่งพยายามลดการพึ่งพาเงินดอลลาร์และเพิ่มสัดส่วนสินทรัพย์สำรองที่มีความเป็นกลางทางการเมืองมากขึ้น

นอกจากนี้ Jefferies ยังมองว่าระดับหนี้สาธารณะของประเทศหลักทั่วโลก โดยเฉพาะสหรัฐฯ กำลังเพิ่มขึ้นสู่ระดับที่ยากจะรักษาไว้ได้ในระยะยาว สุดท้ายแล้วรัฐบาลและธนาคารกลางอาจจำเป็นต้องใช้นโยบายการเงินที่ผ่อนคลายมากขึ้น ซึ่งเป็นสภาพแวดล้อมที่เอื้อต่อการปรับตัวขึ้นของทองคำ

=====

ปัจจัย 3 ข้อที่ Jefferies เชื่อว่าจะปลดล็อกการขึ้นรอบใหม่ของทองคำ

Jefferies ระบุว่าการที่ทองคำจะกลับเข้าสู่แนวโน้มขาขึ้นอย่างจริงจัง จำเป็นต้องเห็นการเปลี่ยนแปลงของปัจจัยมหภาคอย่างน้อย 3 ประการ

ประการแรก ความขัดแย้งระหว่างสหรัฐฯ และอิหร่านต้องคลี่คลายลงอย่างเป็นรูปธรรม ซึ่งจะช่วยลดความเสี่ยงด้านภูมิรัฐศาสตร์และสร้างเสถียรภาพให้กับตลาดพลังงาน

ประการที่สอง ราคาน้ำมันต้องปรับตัวลดลง ซึ่งจะช่วยบรรเทาแรงกดดันเงินเฟ้อและเปิดทางให้ธนาคารกลางสามารถผ่อนคลายนโยบายการเงินได้ง่ายขึ้น

ประการสุดท้าย และอาจเป็นปัจจัยที่สำคัญที่สุด คือการที่ Fed และธนาคารกลางหลักของโลกเริ่มส่งสัญญาณลดดอกเบี้ยอย่างชัดเจน ซึ่งจะช่วยกด Real Yield ให้ลดลงและเพิ่มความน่าสนใจของทองคำเมื่อเทียบกับสินทรัพย์ทางการเงินอื่น

=====

แล้วนักลงทุนควรมองทองคำอย่างไร?

หากสรุปมุมมองของตลาดในปัจจุบัน จะพบว่ามีอยู่ 3 สำนักความคิดหลัก

กลุ่มแรก คือกลุ่มที่ให้น้ำหนักกับปัจจัยมหภาคระยะสั้น เช่น Yardeni Research ซึ่งมองว่าทองคำยังเผชิญแรงกดดันจากดอกเบี้ยสูงและ Real Yield ที่อยู่ในระดับสูง

กลุ่มที่สอง คือสำนักอย่าง Jefferies ที่เชื่อว่าปัจจัยลบในปัจจุบันเป็นเพียงวัฏจักรชั่วคราว และทองคำยังมีศักยภาพปรับตัวขึ้นได้อีกมากในระยะยาว

ส่วนกลุ่มสุดท้าย คือบรรดานักลงทุน Global Macro เช่น Ray Dalio, Paul Tudor Jones และ Incrementum ซึ่งมองทองคำในฐานะเครื่องมือป้องกันความเสี่ยงจากปัญหาหนี้สาธารณะ การขาดดุลงบประมาณ และการลดค่าของเงินสกุลหลักในระยะยาว

ดังนั้น แม้ทองคำอาจยังเผชิญความผันผวนในช่วงหลายเดือนข้างหน้า แต่คำถามสำคัญที่ตลาดกำลังจับตาไม่ใช่ว่าทองคำจะขึ้นหรือลงในสัปดาห์หน้า หากแต่เป็นว่า Fed จะสามารถลดดอกเบี้ยได้เมื่อใด และ Real Yield จะเริ่มเข้าสู่ขาลงเมื่อใด เพราะนั่นอาจเป็นจุดเปลี่ยนสำคัญของตลาดทองคำรอบถัดไป

ประมาณนี้นะจ๊ะ ไม่ได้เชียร์ซื้อขายใดนะจ๊ะ เพราะทุกคนมีหลักการ วิธีการลงทุนในทองคำที่แตกต่างกันจ๊ะ

#FunManager

1

5

19

1,424

Jun 7

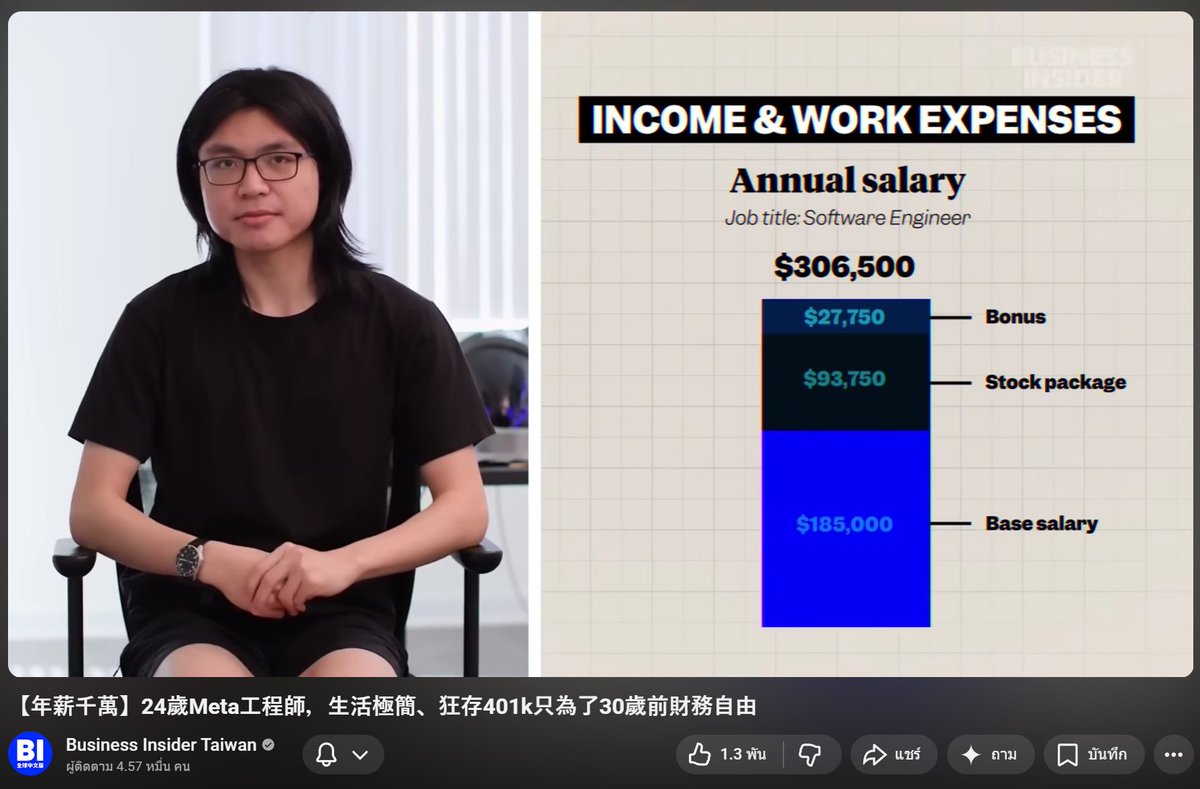

รายได้ 12 ล้าน แต่ใช้ชีวิตหลักหมื่น เพื่อเป้าหมาย FIRE ก่อนอายุ 30 ปี

Raymond Zang วัย 24 ปี ทำงานเป็น Software Engineer อยู่ที่บริษัท Meta ในย่าน San Francisco Bay Area เขามีรายได้เฉลี่ยสูงถึง $362,500 ต่อปี (ประมาณ 12 ล้านบาท)

แต่เลือกใช้ชีวิตแบบกึ่งมินิมอล (Spartan Living) ไม่มีรถยนต์ ไม่มีทีวีหรือโซฟา เพื่อนำเงินส่วนใหญ่ไปออมในกองทุนเกษียณ (401k) และพอร์ตหุ้น โดยตั้งเป้าหมายที่จะมีอิสรภาพทางการเงินและเกษียณจากการทำงานประจำ (FIRE) ภายในอายุ 30 ปี ด้วยเงินต้นประมาณ $1.6 - $2 ล้านเหรียญ

1. การอยู่อาศัยและการเดินทาง (Living & Transportation)

- ค่าเช่าห้อง: จ่ายค่าเช่าอพาร์ตเมนต์ $2,600/เดือน (ไม่รวมค่าน้ำไฟประมาณ $150-$170) ซึ่งถือว่าถูกกว่าค่าเฉลี่ยในโซนใกล้ที่ทำงานที่ปกติจะอยู่ที่ $3,500-$3,700

- ชีวิตที่ไร้รถยนต์ (Car-Free): เขาเลือกทำเลห้องพักที่เดินเพียง 5 นาทีถึงสถานีรถไฟ (BART) และใกล้ร้านค้า ร้านกาแฟ จึงใช้การเดิน เทคโนโลยีรถสาธารณะ หรือบริการ Ride-sharing แทนการซื้อรถยนต์ นอกจากนี้เขายังใช้นั่งรถบัสรับส่ง (Shuttle Bus) ฟรีของบริษัท Meta เพื่อไปทำงานอีกด้วย

- ห้องพักสไตล์ Spartan: เพื่อนๆ มักบอกว่าห้องเขาสปาร์ตัน (โล่งและสมถะมาก) เพราะไม่มีโซฟา ไม่มีทีวี (ดูผ่านคอมพิวเตอร์แทน) และเตียงนอนก็มีเพียงฟูก หมอน ผ้าห่ม และตู้เอกสารที่เอามาทำเป็นโต๊ะข้างเตียง สิ่งเดียวที่เขาลงทุนติดตั้งเพิ่มคือฝารองนั่งบิเดต์ (สายฉีดชำระอัตโนมัติ) ราคา $400 เพื่อสุขอนามัยที่ดี

=====

2. อาหารและการกินอยู่ (Food & Grocery)

- สวัสดิการบริษัทช่วยเซฟเงิน: บริษัท Meta มีสวัสดิการอาหารเช้าและอาหารกลางวันฟรี ทำให้เขาประหยัดค่าอาหารไปได้มหาศาล

- ทำอาหารเย็นเอง: เขาแทบจะไม่กินข้าวนอกบ้าน ตั้งงบไว้ $75 แต่ใช้ไม่เคยเต็ม โดยจะซื้อวัตถุดิบจากซูเปอร์มาร์เก็ตเอเชียและตะวันตกมาทำ Meal Prep หรือ เตรียมอาหารล่วงหน้าเอง ตกเดือนละประมาณ $300

=====

3. งานอดิเรก ความชอบ และสังคม Furry (Hobbies & Community)

- Furry Community >> ตนเองเป็นส่วนหนึ่งของชุมชน "Furry" (กลุ่มคนที่ชื่นชอบและแต่งกายเป็นสัตว์เสมือนคน)

คาแรกเตอร์ของเขาคือ "Protegen" (ไซบอร์กครึ่งสุนัขครึ่งหุ่นยนต์) เขากำลังเก็บเงินซื้อชุด Fursuit ซึ่งมีราคาตั้งแต่ $4,000 - $7,000 (ประมาณ 1.4 - 2.4 แสนบาท)

- การบริหารเครดิตการ์ด (Credit Card Churning)

เขาจ่ายค่าธรรมเนียมบัตรเครดิตรวมกันปีละ $1,000 เพื่อแลกกับสิทธิประโยชน์และคะแนนสะสมที่คุ้มค่า โดยเน้นสะสมคะแนนจากโบนัสแรกเข้า (Signup Bonuses) เพื่อนำไปแลกตั๋วเครื่องบินชั้นธุรกิจราคาแพงเวลาพาครอบครัวไปเที่ยว

- งบงานอดิเรก ใช้เงินกับงานอดิเรกโดยรวม (รวมการเต้นและเปิดแผ่น DJ) ประมาณ $400 - $500 ต่อเดือน

=====

4. การลงทุนและแผนเกษียณรวยเร็ว (FIRE Movement)

- เงินออมต่อเดือน: เขาสามารถออมเงินได้ตั้งแต่ $5,000 ถึง $20,000 ต่อเดือน ขึ้นอยู่กับว่าช่วงนั้นมีหุ้นบริษัทปันผล (Stock Vesting) หรือได้โบนัสหรือไม่

- การอัดฉีดเงินเข้ากองทุน (Max out)

หักเงินเข้าบัญชีเกษียณ 401k สูงสุดตามกฎหมายรวมสมทบจากบริษัทที่ $72,000 ต่อปี (คิดเป็น 1 ใน 6 ของรายได้รวมทั้งหมด)

ออมเต็มวงเงินในบัญชี Roth IRA และบัญชีสุขภาพ HSA ทุกปี ส่วนที่เหลือจะใส่ในบัญชีซื้อขายหลักทรัพย์ทั่วไป (Brokerage Account)

- พอร์ตการลงทุน: ลงทุนในหุ้นสหรัฐฯ 80% และหุ้นต่างประเทศ 20%

- เป้าหมายวัย 30 ปี

วางแผนเกษียณภายในอายุ 30 ปี โดยใช้กฎ 4% (4% Rule) ในการคำนวณเงินต้น แต่อาจจะเผื่อเงินไว้มากกว่านั้น โดยคาดว่าตอนอายุ 30 จะมีเงินลงทุนมากกว่า $2 ล้านเหรียญ และเพิ่มเป็น $7 ล้านเหรียญเมื่ออายุ 40 ปี

- ชีวิตหลังเกษียณ: เขาจะไม่หยุดทำงานถาวร แต่อาจรับงานอิสระ (Contract) เฉพาะที่น่าสนใจ และใช้เวลาไปกับการท่องเที่ยวและร่วมงานคอนเวนชันต่างๆ

=====

คำแนะนำและข้อคิดจาก Raymond

"Build the life you want and then save for it."

จงออกแบบชีวิตในแบบที่คุณต้องการให้ชัดเจนเสียก่อน แล้วค่อยเก็บออมเพื่อมัน

สรุป

- เรื่องการเงินส่วนบุคคลก็เหมือนกับการออกกำลังกาย แนวคิดพื้นฐานมันง่ายมากแต่ทำตามให้ตลอดยาก

- ทุกวันนี้เขาไม่ได้ประหยัดแบบตระหนี่ถี่เหนียวทุกเรื่อง (Frugality at all costs) เหมือนกลุ่ม FIRE ยุคเก่า

- แต่เขาเลือกที่จะ "ตัดสิ่งที่ไม่จำเป็นออก เพื่อไปทุ่มเทเงินให้กับสิ่งที่สร้างความสุขให้เขาจริงๆ"

เช่น ครอบครัว, งานอดิเรกFur, และการเดินทาง ซึ่งเป็นวิธีที่ทำให้เขามีความสุขกับปัจจุบันและสร้างอนาคตไปพร้อมกันได้

***************

ในมุมมองของแอด

1. อัตราส่วนการออมโคตรโหด 60-70% รายได้ 30k ออม 20k เอาเข้าบัญชีลงทุนต่างๆเลย

2. เรื่องใช้จ่ายนี่ไม่ซับซ้อน ทำอาหารกินเองด้วย และกินที่บริษัทด้วย ควบคุมค่าใช้จ่ายได้ดีเลย ถ้าไม่ทำอาหารกินเองเว่อร์ไปนะ

3. ส่วนเรื่องงานอดิเรกขอข้ามไป ไม่ทิ้งความสุขนั่นคือดี

4. เรื่องลงทุนน่าจะซัดหุ้นเยอะหน่อย 100% ตามรูป ถ้าเติม DCA ไปเรื่อยๆ ก็คงดี แต่ถ้าตลาดร่วงหนักก็รอดู

5. คนนี้ไม่ค่อยน่าห่วงอ่ะ รายได้เยอะ แถมใช้น้อยมาก แล้วถ้าเกษียณแล้วก็รับจ๊อบเพิ่มอีก

#FunManager

ป.ล. แม้รายได้เราหลายคนไม่สูงขนาดนั้น แต่คนที่รายได้สูงๆ หาได้มาก ก็ไม่จำเป็นต้องใช้จ่ายเพื่อโชว์ฐานะหรืออะไร แต่เราใช้จ่ายเพื่อชีวิตปกติของเราได้นะ

1

17

30

4,784

Jun 7

หยุดไล่ล่าชีวิตและเวลาที่สมบูรณ์แบบ สรุปหนังสือ Four Thousand Weeks | Mission To The Moon EP.2684

วันนี้มาฟังสรุปหนังสือที่คุ้นเคยอีกรอบ ผมชอบนะเล่มนี้ มีหลายมุมดี

1. ปัญหาและกับดักของการบริหารเวลายุคใหม่ (The Time Traps)

- Paradox of Limitation (ความย้อนแย้งของข้อจำกัด)

มนุษย์เรามีเวลาบนโลกเฉลี่ยเพียง 4,000 สัปดาห์ (หากอายุ 80 ปี) แต่เรากลับพยายาม "แฮก" เวลา ยัดทุกอย่างลงตารางเพื่อให้มีประสิทธิภาพสูงสุด ยิ่งเราพยายามควบคุมและบริหารเวลามากเท่าไหร่ เราจะยิ่งรู้สึกเครียด เหนื่อยล้า และหมดไฟมากขึ้น

- The Efficiency Trap (กับดักของการมีประสิทธิภาพ)

ยิ่งคุณเคลียร์งานได้เร็วและมีประสิทธิภาพมากเท่าไหร่ งานใหม่ๆ ก็จะยิ่งงอกออกมามากขึ้นเท่านั้น เหมือนการปีนบันไดที่ไม่มีวันสิ้นสุด

- กฎของพาร์กินสัน (Parkinson’s Law) งานจะขยายตัวออกไปจนเต็มเวลาที่เรามีให้มันเสมอ

ตัวอย่างเครื่องซักผ้า/อีเมล เทคโนโลยีที่คิดว่าจะช่วยประหยัดเวลา กลับทำให้มาตรฐานความคาดหวังของสังคมสูงขึ้น ทำให้เราต้องทำงานนั้นบ่อยขึ้นกว่าเดิม

- Existential Overwhelm & Convenience Trap

โลกสมัยใหม่มีสิ่งให้ทำและสถานที่ให้เที่ยวมากเกินไปจนเราเหนื่อยล้าจากการไล่เก็บประสบการณ์ รวมถึงเทคโนโลยีความสะดวกสบาย (เช่น แอปสั่งอาหาร) ได้ตัด "แรงเสียดทานที่จำเป็น" ในชีวิตออกไป ทำให้เราขาดการอยู่กับปัจจุบันและสูญเสียสายสัมพันธ์ในชุมชน

======

2. มุมมองเชิงปรัชญา "เราคือเวลาที่จำกัด"

- บทเรียนจากยุคก่อนมีนาฬิกา

ในอดีตมนุษย์ใช้ชีวิตแบบ Task orientation คือทำตามจังหวะธรรมชาติ (ถึงเวลารีดนมวัวก็ไปรีด) และอยู่ในห้วงเวลาที่เรียกว่า Deep Time คือการหลอมรวมไปกับธรรมชาติและปัจจุบันขณะ ไม่ได้มองเวลาเป็นทรัพยากรที่ต้องซื้อขายเหมือนยุคปฏิวัติอุตสาหกรรม

- ปรัชญาของ Martin Heidegger

เราไม่ได้ "มี" เวลาจำกัด แต่ตัวเรานั่นแหละ "คือเวลาที่จำกัด" (We are limited time) ทุกการตัดสินใจเลือกทำสิ่งหนึ่ง คือการ "ฆ่า" หรือตัดเส้นทางอื่นๆ อีกนับไม่ถ้วนทิ้งไปโดยสิ้นเชิง การยอมรับความตายและข้อจำกัดนี้จะทำให้ทางเลือกในปัจจุบันของเรามีความหมาย

- เวลาคือ Network Goods (สินค้าเครือข่าย)

อิสรภาพที่แท้จริงไม่ใช่การแยกตัวไปอยู่คนเดียวเพื่อควบคุมตารางเวลาของตัวเอง 100% (เหมือนคนที่ใช้ชีวิตบนเรือสำราญแต่โดดเดี่ยว) แต่เวลาจะมีค่าเมื่อเราใช้มันร่วมกับผู้อื่น (Synchronization) เช่น การได้หยุดพักร้อนพร้อมๆ กันทั้งประเทศ

======

3. เทคนิคและแนวทางแก้ไขเพื่อชีวิตที่สมดุล

- The Art of Creative Neglect (ศิลปะของการละเลยอย่างสร้างสรรค์)

ยอมรับว่าเราไม่สามารถทำทุกอย่างให้เสร็จได้ และต้องเลือกที่จะ "ผัดวันประกันพรุ่ง" กับสิ่งที่ไม่สำคัญ โดยมีกฎ 3 ข้อหลักคือ

1) Pay Yourself First แบ่งเวลาไปทำโปรเจกต์ในฝันหรือดูแลตัวเองก่อนเป็นอันดับแรกในแต่ละวัน อย่ารอกระทั่งเคลียร์งานอื่นเสร็จ เพราะมันไม่มีวันหมด

2) Limit Your Work in Progress จำกัดงานที่ทำพร้อมกันสูงสุดไม่เกิน 3 อย่าง งานชิ้นถัดไปจะเริ่มได้ก็ต่อเมื่อ 1 ใน 3 อย่างนี้เสร็จสิ้นแล้วเท่านั้น

3) Resist the Allure of Middling Priorities (อ้างอิงแนวคิด Warren Buffett) ให้เขียนเป้าหมาย 25 ข้อ เลือกมา 5 ข้อที่สำคัญที่สุด ส่วนอีก 20 ข้อที่เหลือไม่ใช่เรื่องรอง แต่เป็นสิ่งที่ต้องหลีกเลี่ยงมากที่สุด เพราะมันดีพอที่จะดึงความสนใจ แต่ไม่ดีพอที่จะเปลี่ยนชีวิต

- Cosmic Insignificance Therapy (การบำบัดด้วยความไร้ความหมายระดับจักรวาล)

เมื่อเทียบกับประวัติศาสตร์และจักรวาลอันกว้างใหญ่ ชีวิตเราเป็นเพียงจุดเล็กๆ ที่แสนสั้น ดังนั้น จงเอาความคาดหวังระดับจักรวาลออกจากบ่า ไม่จำเป็นต้องแบกความกดดันว่าต้องยิ่งใหญ่หรือเปลี่ยนโลก แล้วหันมาดื่มด่ำกับสิ่งธรรมดาๆ ตรงหน้า เช่น การทำอาหารให้คนรัก หรือการทำงานอดิเรก

======

4. คำถามสำคัญเพื่อทบทวนตัวเอง

1. มีเรื่องไหนที่คุณพยายามหนีไปหาความสะดวกสบาย ทั้งๆ ที่สถานการณ์นั้นต้องการการเผชิญหน้ากับความไม่สบายใจ?

2. คุณกำลังเลือกสิ่งที่จะขยายตัวตนของคุณ (แม้จะอึดอัด) หรือเลือกสิ่งที่ทำให้ตัวตนเล็กลงเพื่อความสบายใจ?

3. คุณกำลังใช้ชีวิตเพื่อรอให้โลกยอมรับ หรือรอจนกว่าจะรู้ทุกอย่างก่อนค่อยลงมือทำอยู่หรือเปล่า?

ความจริงคือไม่มีใครรู้ทุกอย่าง ทุกคนบนโลกกำลังด้นสดกันทั้งนั้น

======

บทสรุปส่งท้าย

จงทำสิ่งที่จำเป็นที่สุดในลำดับถัดไปทีละก้าว ก้าวไปข้างหน้าตรงหน้าให้ดีที่สุด ตัดใจล่วงหน้าเลยว่าจะยอมล้มเหลวหรือปล่อยปละละเลยเรื่องอะไรบ้างในช่วงนี้ เพื่อทุ่มเทให้กับสิ่งที่สำคัญจริงๆ และฝึกอยู่เฉยๆ โดยไม่ต้องทำตัวให้เป็นประโยชน์ตลอดเวลาก็ได้

ขอบคุณ Mission To The Moon มากครับ

#FunManager

8

8

1,043

Jun 7

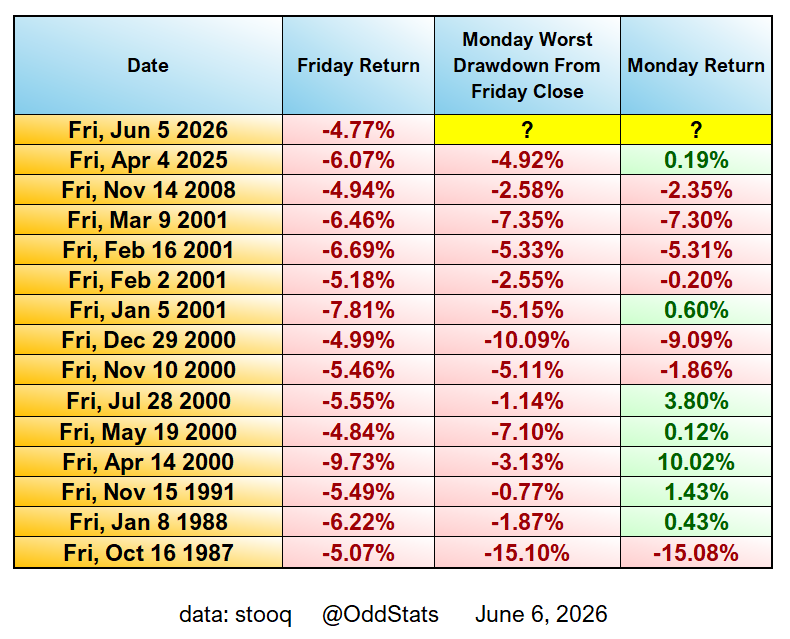

คุณว่า วันจันทร์ ตลาดหุ้นจะร่วงต่อไหม........

แอดไปเจอรูปนี้ใน X มา

อยากจะโพสต์ก่อนตลาดเปิดคืนวันจันทร์ด้วยนะ.......

นี่คือสถิติของ Nasdaq100

ศุกร์ที่ผ่านมา นี่ ์NDX ร่วงไป -4.77% โหดร้ายกันสุดๆไปแล้ว.....แล้วถามว่า คืนวันจันทร์จะเป็นไง.............ลงต่อน่ะสิถามได้

คุณจะเห็นภาพว่า Monday Worst Drawdown เนี่ยมันลงต่อแรงด้วย แล้วไม่ได้ปิดบวกเสมอไป

ที่ปิดบวก มีแค่ปี 2025 เอง ช่วง Liberation Day แต่รอบอื่นๆก็ไหลลงต่อ แต่รอบต่างๆนั้น คือ ช่วง 2000 2001 2008

จะเอาสถานการณ์ตอนนั้นมาเปรียบเทียบตอนนี้ผมว่า มันเป็นแค่ตัวเลข

ถ้าตลาดจะเท ถ้าตลาดจะขายทำกำไร ถ้า Yield จะขึ้นอีก กลัว Fed ขึ้นดอกอีก ก็คงจะต้องใช้เวลา

เราก็ได้แค่ดูว่า จะมีอะไรมากระทบปัจจัยพื้นฐานของหุ้นไหม ถ้าไม่มีก็โอเค แต่ถ้าปัจจัย Macro กดดัน อันนี้ก็พอเข้าใจ ว่าอาจจะเป็นการขายทำกำไรระยะสั้นได้

ดังนั้นสถิตินี้ดูโหดร้ายก็จริง แค่ยึดหน้างาน ดูภาพสิ่งที่เราลงเป็นหลักนะครับ

#FunManager

Lord Pretty Flacko here wanted to know

-Max drawdowns

-On Mondays

-Following those terrible NASDAQ Fridays

So I added the column in the middle.

Oof.

6

40

54

14,162