Joined May 2023

- Tweets 3,124

- Following 1,033

- Followers 5,197

- Likes 3,043

1,156 Photos and videos

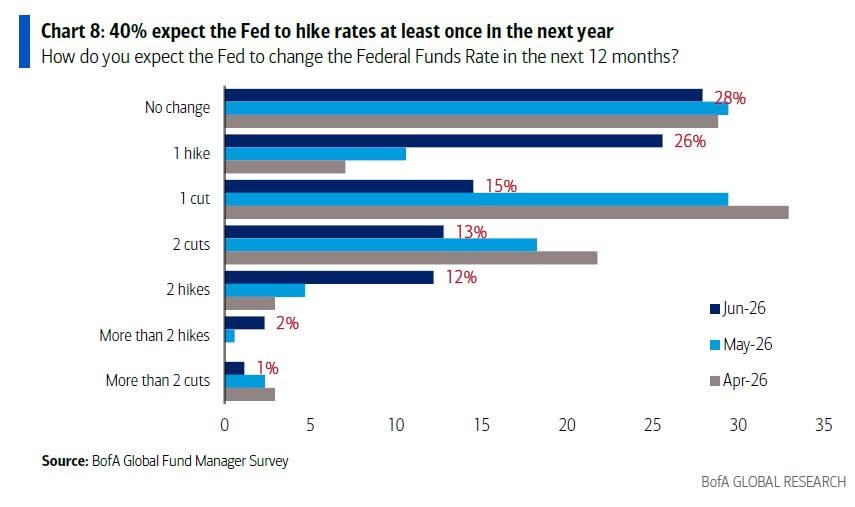

มุมมอง Fund Manager เรื่องดอกเบี้ย Fed ในอีก 12 เดือน ส่วนใหญ่ยังคงมองว่าจะคงดอกเบี้ย หรือขึ้นดอกเบี้ยซัก 1 ครั้งนะ

ทั้งนี้มุมมอง GS ที่มองคงดอกปีนี้ (ลดดอกปีหน้า 2 ครั้ง)

JPM Research มองคงดอกปีนี้ ขึ้นดอก Q3/27

JPMAM มองลดดอกปลายปีนี้ หรือต้นปีหน้า

ยังไงมุมมองเหล่านี้มันก็เปลี่ยนไปตามตัวเลขเศรษฐกิจ เงินเฟ้อ และตัวเลขแรงงานนั่นแหละ

#FunManager

6

178

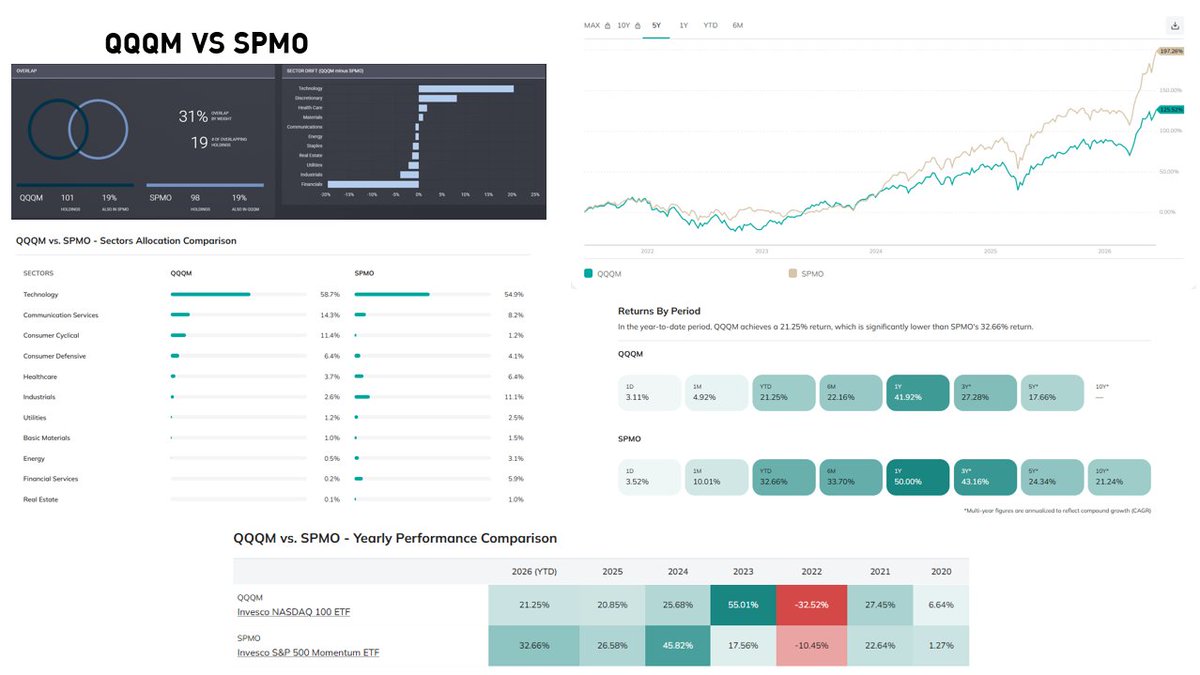

#SPMO

เห็น KSAM ออกกองทุนที่ลงทุนใน SPMO (S&P500 Momentum)

ก็เหมือนคัดหุ้นจาก S&P500 ออกมาเป็นกลุ่ม Momentum

พอเทียบกับ S&P500 (IVV ETF) พบว่า

1. Overlap มีหุ้นซ้ำกัน 97 ตัว

2. SPMO หนัก Tech มากกว่า IVV

3. ผลตอบแทนย้อนหลัง SPMO ระเบิดระเบ้อ โตแรงเลย

4. แต่ค่า Volatility ก็สูงเช่นกัน เพราะมองในแง่ Risk-Return ก็ถือว่า ไม่แย่นะ

..........ดูเหมือนว่า SPMO จะดูดีกว่านะ แต่ Drawdown ก็เยอะกว่า IVV ราวๆ 1-2%

=============

แต่ถ้าหยิบ QQQM (Nasdaq100) มาเทียบ SPMO พบว่า

1. Overlap มีหุ้นซ้ำกัน 19 ตัว

2. ทั้งคู่หนัก TECH โดย QQQM ถือ 59% vs SPMO 55%

3. ผลตอบแทนย้อนหลัง SPMO ดูดีกว่านะ

4. ค่า Vol. ของ SPMO ยังสูงกว่า QQQM ด้วย แต่ Risk-Return SPMO ก็ดีกว่าเช่นกัน

สรุปแล้วช่วงขาขึ้น Momentum ก็ดูดีจริงๆนั่นแหละ

แต่ขาลงก็.............Momentum ไหลลงเช่นกันนะ

#FunManager

15

1,003

Jun 16

ปกติเวลา Yield ขึ้น คนจะระวังเวลาลงทุนในหุ้น

แต่จริงๆ เราดู Yield อย่างเดียวไม่ได้ ควรต้องพิจารณาการเติบโตของกำไรด้วย

ในรูปหยิบทั้ง TOPIX NIKKEI และ กลุ่ม Bank มาเปรียบเทียบด้วย

ดังนั้นในช่วงที่ Yield ขึ้น แต่กำไรบริษัทมีการปรับเพิ่มประมาณการ ยังเป็นสัญญาณที่ดีอยู่นะ

#FunManager

4

12

456

Jun 16

คำถามเรื่อง Yen Unwind Carry Trade (คนกลัวเกิดแบบช่วงส.ค.2024)

ทาง Yuanta มองว่า โอกาสเกิดน้อย

- Spread ของ US-JP Policy rate ปัจจุบันลดลงแตกต่างจากอดีต

- CFTC net Short ค่าเงินเยนตอนนั้นสูงกว่าตอนนี้

- EPS ปัจจุบันดีกว่าช่วง 2024

ขอบคุณมากครับ

#FunManager

1

2

292

Fun Manager retweeted

Jun 15

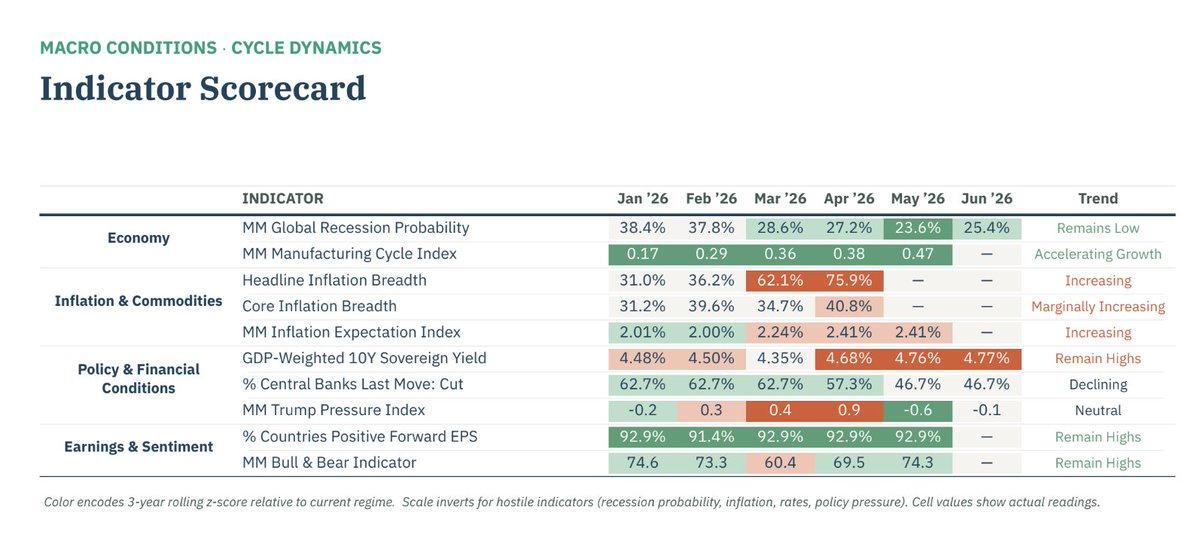

Our Q2 macro scoreboard shows that most indicators still point to a resilient economy. Inflation and central bank pivots may signal some risks, but stable core inflation suggests those risks are much smaller than in previous inflation shocks.

Read more: en.macromicro.me/blog/the-ev…

1

4

26

1,887

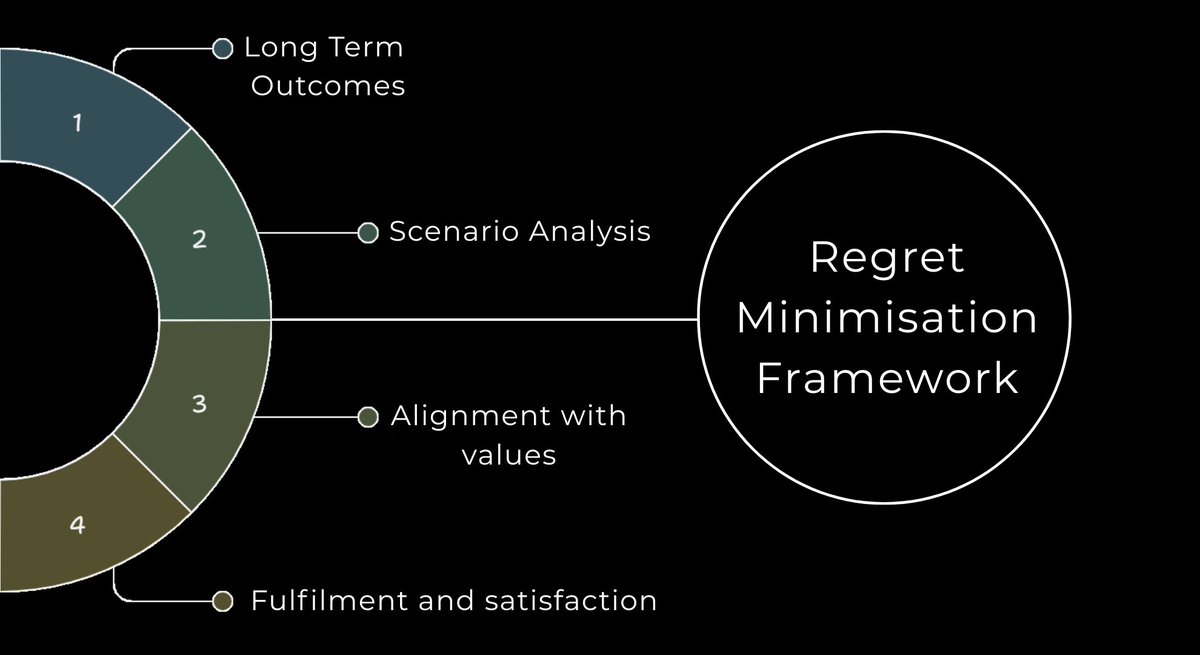

5 หลักคิดที่ทำให้ไม่เสียใจเรื่องการลงทุนเพื่ออนาคต

Regret Minimization คือ Mindset เป็นวิธีคิด ว่า 10–20 ปีข้างหน้า ฉันจะเสียใจไหม ถ้าวันนี้ฉันไม่ได้เริ่ม?

คิดเป็นทศวรรษ ไม่ใช่เป็นเดือน หยุดไล่ล่า return สั้น ๆ ถามตัวเองว่า การกระทำวันนี้จะพาฉันไปยังจุดไหนในอีก 10 ปี?

Automate นิสัยที่ทบต้น ให้ Compounding ทำงานผ่านนิสัยที่เราสร้างขึ้นมา

ให้ความมั่งคั่งเติบโตเงียบ ๆ แม้ชีวิตจะวุ่นวาย ชีวิตจะมีข่าวร้าย ข่าวดี ความเครียด ความสุข แต่พอร์ตการลงทุนของคุณไม่ต้องตามอารมณ์ ปล่อยให้มันเติบโตเงียบๆไป

สร้าง Wealth ก่อน แล้วค่อยสร้างไลฟ์สไตล์ สร้างสินทรัพย์ก่อน ลงทุนก่อนแล้วค่อยอัพเกรดชีวิตตามมา

จะใช้ Regret Minimization Framework ได้อย่างมีประสิทธิภาพต้องมี 4 Skills

1. Long Term Outcomes

Skill: การมองภาพผลลัพธ์ระยะยาว ฝึกจินตนาการและคาดการณ์ผลกระทบในอีก 5–10–20 ปีข้างหน้า

มองระยะยาวออกว่าการตัดสินใจนี้จะพาฉันไปสู่ชีวิตแบบไหนในอนาคต?”

2. Scenario Analysis

วิเคราะห์สถานการณ์ได้หลายแบบ สามารถคิด “What if” ได้ครอบคลุม

ดีที่สุด

แย่ที่สุด

น่าจะเป็น

ประเมินความเสี่ยงและโอกาสจากทุกมุมได้

3. Alignment with Values

คิดออกว่าอะไร คือ ความสอดคล้อง ไม่สอดคล้องกับค่านิยม

รู้ดีว่าค่านิยมหลักของตัวเองคืออะไร เช่น

ความเป็นอิสระ

ครอบครัว

การเติบโต

4. Fulfillment and Satisfaction

การประเมินความรู้สึกพึงพอใจและเติมเต็ม สามารถคาดการณ์ได้ว่าหลังจากทำแล้ว ฉันจะรู้สึก fulfilled ไหม?

หลายคนทำไปเรื่อยๆแล้วเติมไม่เต็มสักทีเพราะไม่รู้ว่าอะไรจะช่วยเติมเต็มชีวิต

มองถึงความสุขและความหมายในระยะยาว ไม่ใช่แค่ความสุขชั่วคราว

มันอาจจะต้องเริ่มจากการสังเกตตัวเองและรีวิวตัวเองหลังตัดสินใจเล็กๆ ให้รีวิวตัวเองว่ารู้สึก satisfied แค่ไหน 1-10

79

133

6,394

Fun Manager retweeted

Jun 15

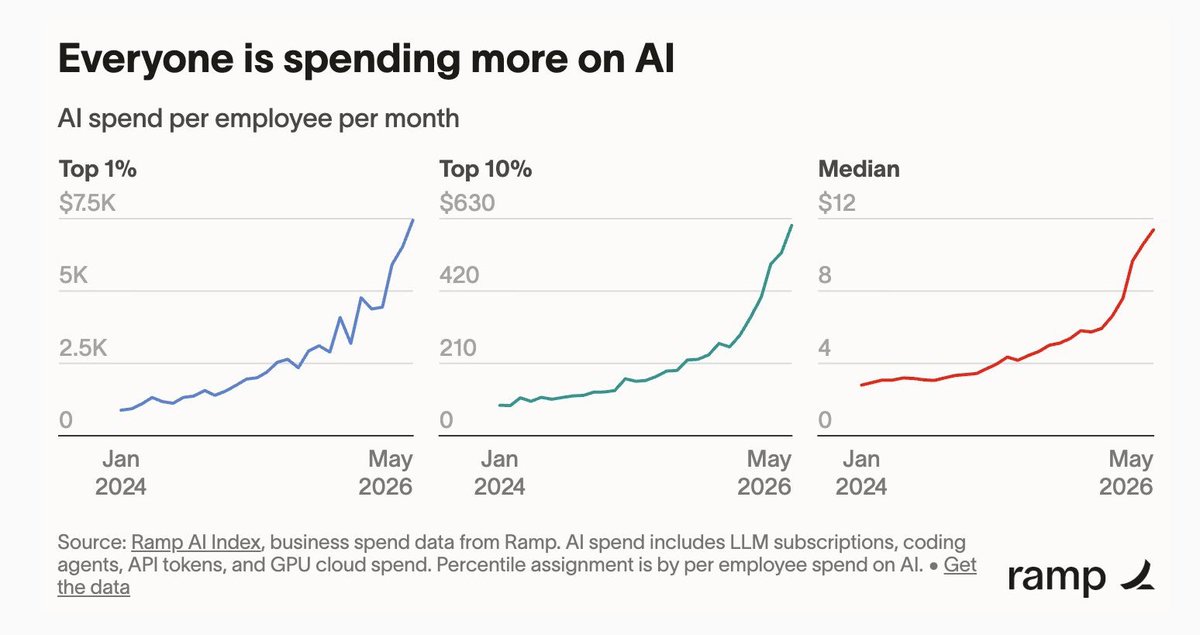

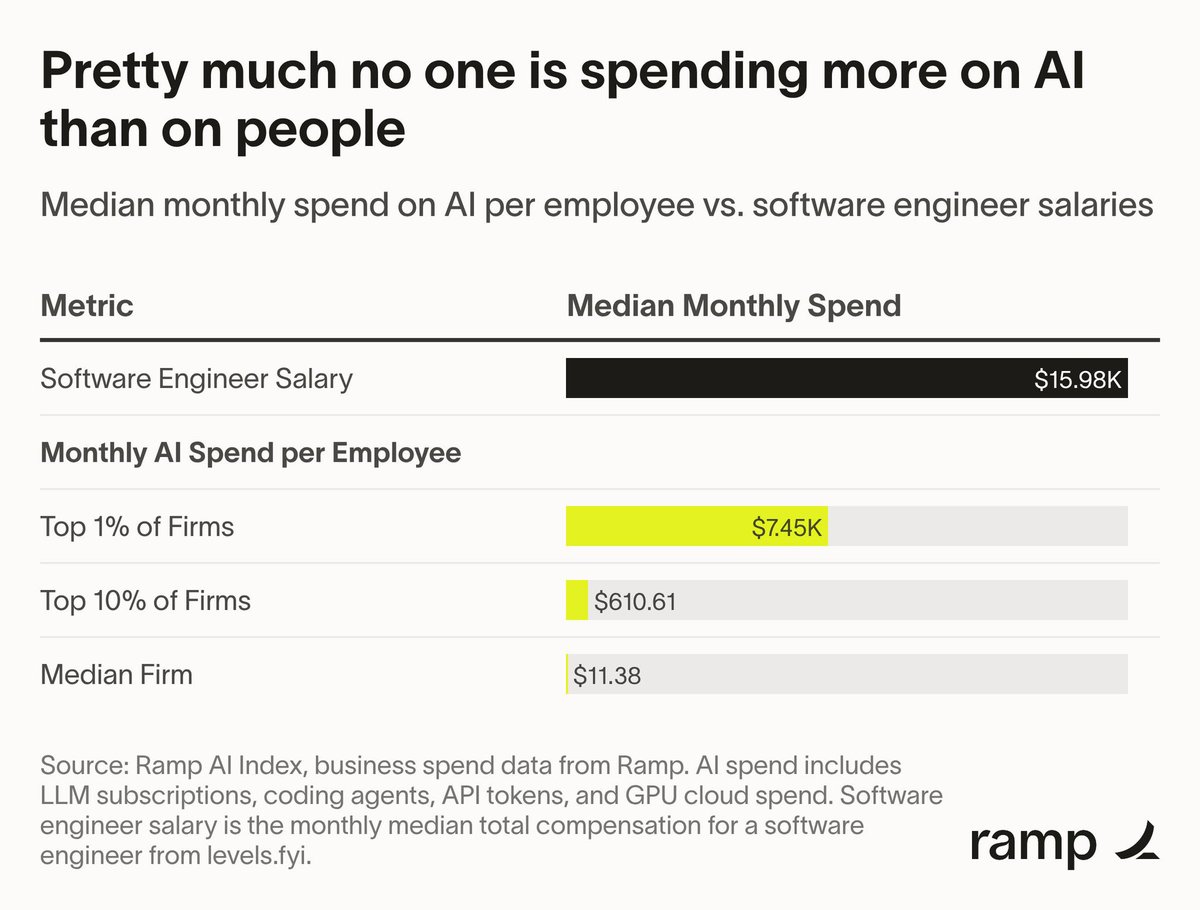

The most interesting takeaway from these charts is not that AI spending is rising. It is that AI spending is rising despite AI becoming dramatically cheaper.

Historically, technology follows a familiar pattern. As costs fall, spending often falls as well. AI is doing the opposite. According to Ramp’s data, monthly AI spend per employee has exploded across every cohort. The top 1% of firms have increased AI spending to roughly US$7,500 per employee per month, the top 10% are spending more than US$600, and even the median company has seen AI spending rise several-fold over the past two years.

This is happening during a period when inference costs have been collapsing and model performance has been improving rapidly. That combination is extremely important because it suggests AI is exhibiting classic Jevons Paradox behavior. When a technology becomes cheaper and more efficient, demand often increases so much that total spending rises rather than falls.

Many investors expected cheaper models from OpenAI, Anthropic, Google, DeepSeek, Alibaba, and others to trigger a race to zero pricing and compress industry revenues. What appears to be happening instead is that lower costs are expanding the number of use cases faster than prices are declining.

Companies are not using AI to save a few dollars on software subscriptions. They are increasingly embedding AI into coding, customer service, research, workflow automation, content generation, sales processes, and internal operations. As AI becomes more capable, firms simply consume more of it.

The second chart is equally revealing. Despite all the excitement around AI, the median company still spends only about US$11 per employee per month on AI compared with nearly US$16,000 per month for a software engineer. Even among the most aggressive adopters, AI spending remains well below human compensation costs. This suggests we are still very early in the adoption curve.

The market narrative often assumes AI spending has already reached unsustainable levels. The data suggests the opposite. For most companies, AI remains a rounding error relative to payroll expenses. If AI can reliably replace even a small portion of repetitive knowledge work, there is enormous room for spending to rise further before AI budgets begin approaching labor budgets.

From an investment perspective, this reinforces why AI infrastructure remains attractive. If model costs fall but usage grows faster than prices decline, total compute demand continues rising. More AI agents, more inference, more reasoning loops, and more automation all require more GPUs, more networking equipment, more memory, more power generation, and more data center capacity.

The biggest mistake investors continue to make is assuming cheaper AI is bearish for the AI ecosystem. The evidence increasingly suggests the opposite. Cheaper AI appears to be accelerating adoption, and accelerating adoption is driving higher aggregate spending. That is precisely what a technology supercycle looks like in its early stages.

5

21

125

14,991

Jun 15

เอาอีกแล้ว

4

1,076

Jun 15

ช่วงนี้ติดซีรีส์ Teach you a lesson

ตอนที่ 7 คุยถึงคนที่ไปติดการพนัน เล่นแล้วเสีย

แล้วตัวละครนึงในเรื่องพูดถึง Martingale Strategy

หรือกลยุทธ์ขาดทุนแล้วเพิ่มเงินเดิมพันเป็นสองเท่า

เราดูแล้ว จะคืนทุนไหมล่ะ จะกลายเป็นเสียกว่าเดิมละมั้งเนี่ย

นึกถึงเวลาอ่านกลยุทธ์ของเทรดเดอร์ หลักการนี้โดยส่วนตัวไม่ค่อยกล้าที่จะใช้เท่าไหร่ เพราะถ้าผิดทางแล้วจะเจ็บหนักกว่าเดิม

นักลงทุนมืออาชีพบางคนจะใช้ Anti-Martingale โดยให้เพิ่มน้ำหนักตอนที่เรากำไร และลดน้ำหนักการลงทุนลงในช่วงที่เราขาดทุน

พูดง่ายๆ เธอเพิ่มเงินให้กับสิ่งที่ถูกและลดเงินให้กับสิ่งที่ผิด

การเทรดจริงๆ มันไม่ได้มีแค่ถูกทางหรือผิดทางนะ มัน position sizing/ risk budgeting/ rebalancing

ดังนั้นในช่วงนี้เงียบเงียบเพราะติดซีรี่ส์อยู่

สวัสดี

#FunManager

2

8

609

Jun 14

คำตอบคือ ต่างกันครับ ผมเคยเทสข้อมูลวันที่ 1-31 และ จ-ศ ด้วย ในการลงทุนS&P500 และ SET

แต่คำว่าต่างนั้น ไม่ได้ต่างกันจนมีนัยสำคัญเท่าไหร่สำหรับคนที่ DCA รายเดือน

แต่ถ้า DCA ทุก 3 เดือน 6 เดือน ผลจะต่างออกไปครับ เดี๋ยวแปะลิ้งให้ครับ

เคยเขียนเรื่องนี้ใน #คู่มือDCA นานแล้ว

facebook.com/FunxManager/pos…

คำถามน่าสนใจ 😊

ถ้าเราลงทุนแบบ DCA

ระหว่าง ต้นเดือน กับ สิ้นเดือน ไปทุกเดือน

โดยผลตอบแทน 6% ต่อปี

ผลตอบแทนจะต่างกันมุ้ย

5

228

324

110,030

Jun 13

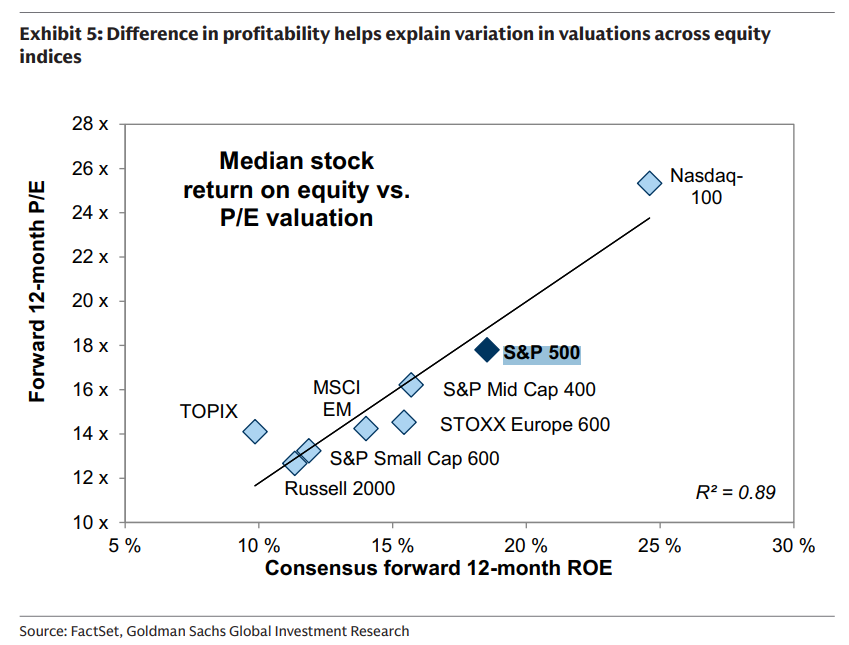

รูปนี้มันอธิบายในตัวชัดดีอยู่แล้ว

ตลาดหุ้นที่มี ROE (Return on Equity) หรือผลตอบแทนของผู้ถือหุ้น สูงอยู่แล้ว ค่า Forward P/E ก็สูงขึ้นตามกัน

ROE ไม่มีตัวเลขที่ "ดี" ตายตัว เพราะขึ้นอยู่กับอุตสาหกรรม วัฏจักรธุรกิจ และความยั่งยืนของกำไร แต่โดยทั่วไปใช้เกณฑ์ประมาณนี้

นักลงทุนระดับโลกมองอย่างไร

- Warren Buffett ชอบบริษัทที่มี ROE >15% ต่อเนื่องหลายปี

- Quality นักลงทุนมักมอง ROE 15-20%

- บริษัทระดับสุดยอด เช่น Microsoft, Visa, Moody's, Ferrari มักมี ROE มากกว่า 25%

แต่ ROE สูง ไม่ได้แปลว่าดีเสมอไป

เพราะ ROE = กำไรสุทธิ ÷ ส่วนของผู้ถือหุ้น

ดังนั้น ROE สูงได้ 3 วิธี

1. กำไรโตจริง (ดีที่สุด)

2. ซื้อหุ้นคืนจน Equity ลดลง

3. กู้หนี้เพิ่มจน Equity เล็กลง

ซึ่งถ้าแตก ROE ออกมาในเชิง Dupont Analysis

จะเห็นทั้งในภาพ

ROE=Net Margin×Asset Turnover×Equity Multiplier

NPM >> คุณชอบให้ความสามารถทำกำไรมันสูงไหม

Asset Turn >> ยอดขายต่อสินทรัพย์ที่สูงสะท้อนประสิทธิภาพการใช้สินทรัพย์

Eq. Mul >> Asset/Equity สะท้อน Leverage ยิ่งสูง แปลว่ายิ่งใช้หนี้

ปัจจุบัน หุ้นสหรัฐฯ กลุ่ม Big Tech มี ROE เฉลี่ยราว 25-40% ขณะที่ตลาดหุ้นยุโรปและตลาดเกิดใหม่ส่วนใหญ่อยู่แถว 10-15% ซึ่งเป็นหนึ่งในเหตุผลสำคัญที่ทำให้ Valuation ของหุ้นสหรัฐฯ สูงกว่าตลาดอื่นมาอย่างต่อเนื่อง

ดังนั้นบางคนเลือกหุ้นรายตัว แล้วพิจารณาค่านี้ประกอบด้วยก็มีเหมือนกันนะ

#FunManager

GS: Difference in profitability helps explain variation in valuations across equity indices

23

40

4,012

Jun 13

DCA หุ้น AI ตอนนี้ ยังเวิร์กอยู่ไหม.. ทำไมใครก็พูดถึงแต่หุ้นเทคฯ และ AI !? | Fintroduce x ลงทุนนอก

1. ความเข้าใจผิดและพฤติกรรมการเริ่มต้นลงทุน

- ลงมือทำก่อนศึกษาจนสายเกินไป

คนส่วนใหญ่ชอบรอให้ศึกษาข้อมูลจนละเอียดถี่ถ้วนก่อนถึงจะยอมลงทุน แต่ในความเป็นจริง การมัวแต่รออาจทำให้เสียโอกาส เช่น มีเพื่อนที่ศึกษาหุ้นต่างประเทศมา 10 ปีแต่ยังไม่ได้เริ่มลงทุนเลย

- เงินทุนก้อนแรกคือค่าวิชา

หากมีเงินทุนเริ่มต้น (เช่น 1,000 บาท หรือ 10,000 บาท) ที่เตรียมไว้แล้ว ให้ใส่เงินลงทุนไปเลยเพื่อสร้างแรงจูงใจ (Incentive) ให้เราคอยติดตามและเรียนรู้จากของจริง

- การขาดทุนคือเรื่องปกติ

นักลงทุนที่ประสบความสำเร็จระดับโลกทุกคน เช่น Warren Buffett, Peter Lynch หรือ ดร.นิเวศน์ ต่างก็เคยขาดทุนนับครั้งไม่ถ้วน สิ่งสำคัญคือเราได้เรียนรู้และปรับปรุงให้ดีขึ้นจากการขาดทุนนั้นหรือไม่

======

2. ทำไมต้องขยับไปลงทุนในตลาดหุ้นต่างประเทศ?

- ความจำกัดของตลาดหุ้นไทย

ตลาดหุ้นไทยส่วนใหญ่ประกอบด้วยธุรกิจที่เป็นวัฏจักร (Cyclical) เช่น ธนาคาร, สินค้าโภคภัณฑ์, และอสังหาริมทรัพย์ ซึ่งกำไรรวมของบริษัทจดทะเบียนไม่ได้เติบโตขึ้นมากนักในรอบ 10 ปีที่ผ่านมา (วนเวียนอยู่แถว 1 ล้านล้านบาท) ทำให้นักลงทุนคุ้นเคยกับการซื้อถูก-ขายแพง

- โอกาสและการเข้าถึงข้อมูลในยุค Globalization

ปัจจุบันนวัตกรรมรอบตัวเราล้วนมาจากต่างประเทศ (เช่น iPhone, Google, Meta, ChatGPT) และกฎเกณฑ์การนำเงินออกไปลงทุนก็เปิดกว้างและทำได้ง่ายขึ้นมาก ทำให้คนรุ่นใหม่ทั่วโลก (ไม่ใช่แค่ในไทย) หันไปลงทุนต่างประเทศ

======

3. เสน่ห์ของตลาดหุ้นสหรัฐฯ และวัฏจักรของกำไร

- ขับเคลื่อนด้วยนวัตกรรม สหรัฐฯ เป็นผู้นำในการสร้างนวัตกรรมใหม่ๆ มา Break-through เพื่อสร้างตลาดใหม่เสมอ ตั้งแต่ไฟฟ้า รถยนต์ อินเทอร์เน็ต จนมาถึง AI ทำให้กำไรของบริษัทจดทะเบียนเติบโตได้อย่างต่อเนื่องเฉลี่ย 10% ต่อปี

- ราคาหุ้นสะท้อน "วัฏจักรของกำไร" หากดูกราฟราคาหุ้นสหรัฐฯ (เช่น S&P 500 หรือ Nasdaq) ย้อนหลัง 100-150 ปี จะเห็นแนวโน้มเป็นขาขึ้นระยะยาวที่สวยงาม เพราะผลกำไรของบริษัททำจุดสูงสุดใหม่ (New High) ได้เรื่อยๆ การตัดสินว่าหุ้นขึ้นมาเยอะแล้วเท่ากับ "ฟองสบู่" โดยไม่ดูพื้นฐานกำไรจึงเป็นการมองที่ตื้นเกินไป

======

4. เจาะลึกหุ้นเทคฯ และ Megatrend ของ AI

- AI คือการเปลี่ยนแปลงเชิงโครงสร้าง (Paradigm Shift)

AI ไม่ใช่กระแสชั่วคราว แต่ได้รับการพิสูจน์แล้วว่าช่วยให้ชีวิตและประสิทธิภาพการทำงานดีขึ้น มีอัตราการยอมรับใช้งาน (Adoption Rate) ที่รวดเร็วที่สุดในประวัติศาสตร์ และได้รับการสนับสนุนอย่างเต็มที่จากทั้งภาครัฐและเอกชนจนเป็นวาระแห่งชาติ

- ความสามารถในการทำเงิน (Monetization)

ต่างจากธีมอื่นหรือ Cryptocurrency ที่ยังไม่เห็นการทำเงินชัดเจน รายได้ของบริษัท AI (เช่น OpenAI หรือ Anthropic) เติบโตเป็นเส้นโค้งเอ็กซ์โพเนนเชียล (Exponential)

- หุ้น AI อาจไม่เหมาะกับทุกคน

หุ้นกลุ่มนี้เน้นการเติบโตสูง (Growth) จึงมักไม่มีกระแสเงินสดหรือเงินปันผล และมีความผันผวนสูงมาก (สามารถขึ้นลง 10% ได้ในเวลาไม่กี่วัน) จึงไม่ตอบโจทย์ผู้ที่ต้องการความมั่นคงหรือกระแสเงินสด

======

5. คำแนะนำและกลยุทธ์การลงทุนสำหรับมือใหม่

- DCA หรือ Lump-sum แบบไหนดีกว่า?

สำหรับตลาดหุ้นสหรัฐฯ มีงานวิจัย จาก JP Morgan ระบุว่าการซื้อหุ้นที่จุดสูงสุดตลอดกาล (All-Time High) เพื่อทำ DCA ให้ผลตอบแทนที่ดี เนื่องจากกำไรของบริษัทเติบโตต่อเนื่อง หากมัวแต่รอจับจังหวะตลาด (Market Timing) เพื่อหาจุดต่ำสุด มักจะทำให้ตกรถและเสียโอกาสระยะยาว

- รู้เป้าหมายของตัวเองให้ชัดเจน ก่อนลงทุนต้องตอบให้ได้ว่าต้องการอะไร (ความมั่งคั่ง ความมั่นคง หรือกระแสเงินสด) เพื่อกำหนดระดับความเสี่ยงที่รับได้และเลือกสินทรัพย์ที่เหมาะสม

- มีวินัยและการกระจายความเสี่ยง (Diversification)

หุ้นต่างประเทศมีพฤติกรรมรุนแรง หากมีข่าวร้ายหรือตัวเลขคาดการณ์ไม่ดี หุ้นสามารถร่วงลงได้ถึง 50% ในวันเดียว การทุ่มเงินลงทุนในหุ้นตัวเดียว (ตีแตก/All-in) แบบที่คุ้นเคยในไทยจึงอันตรายมาก ควรเน้นการกระจายความเสี่ยงอย่างเหมาะสม

- ธีมอนาคตถัดไปที่น่าจับตา

นอกเหนือจาก AI แล้ว "เศรษฐกิจอวกาศ" (Space Economy / Space X) เป็นอีกหนึ่งธีมที่มีโอกาสเป็น Megatrend ถัดไปเนื่องจากมิติด้านภูมิรัฐศาสตร์และการแย่งชิงทรัพยากรใหม่ของมหาอำนาจ แต่ยังคงต้องผ่านจุดพิสูจน์ตัวเองเรื่องการทำกำไรให้ได้ก่อน

สรุป

สิ่งสำคัญที่สุดในการลงทุนไม่ใช่การหาว่าตลาดไหนดีที่สุด

แต่คือการ เข้าใจพฤติกรรมของแต่ละตลาด รู้จักข้อจำกัดและความต้องการของตัวเอง และรักษา disipline (วินัย) ในการเรียนรู้และลงทุนระยะยาว

ขอบคุณพี่โรจน์มากครับ

#FunManager

1

22

44

2,648

Fun Manager retweeted

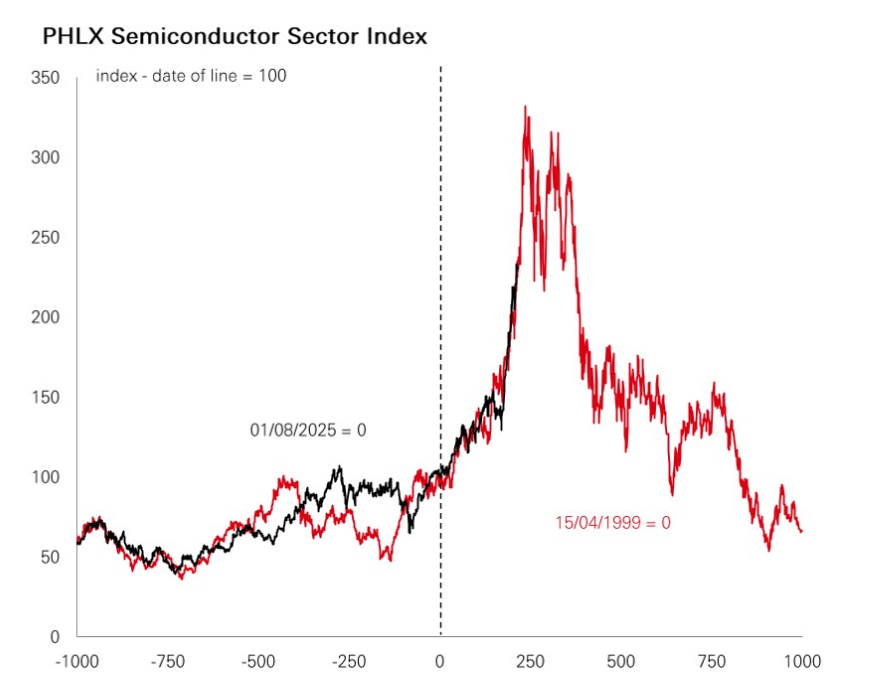

Korea’s export data for the first 10 days of the month was absolutely absurd, trending close to 90% YoY.

On historical correlations, that would imply a fair value for the semiconductor index that is potentially 50 to 60% higher than current levels.

Yes, I said that.

19

65

446

47,352

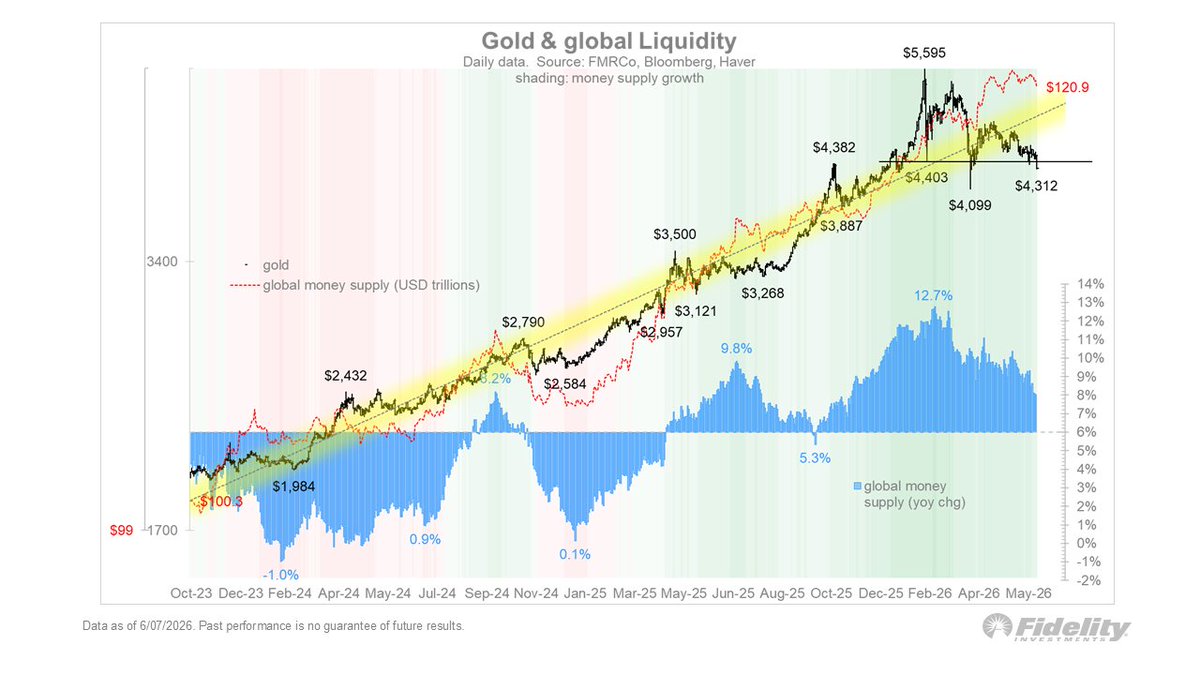

Fun Manager retweeted

Jun 12

Gold is creeping further and further away from its north star (global liquidity), and is probably worth a look at these levels.

50

189

1,168

98,234

Jun 13

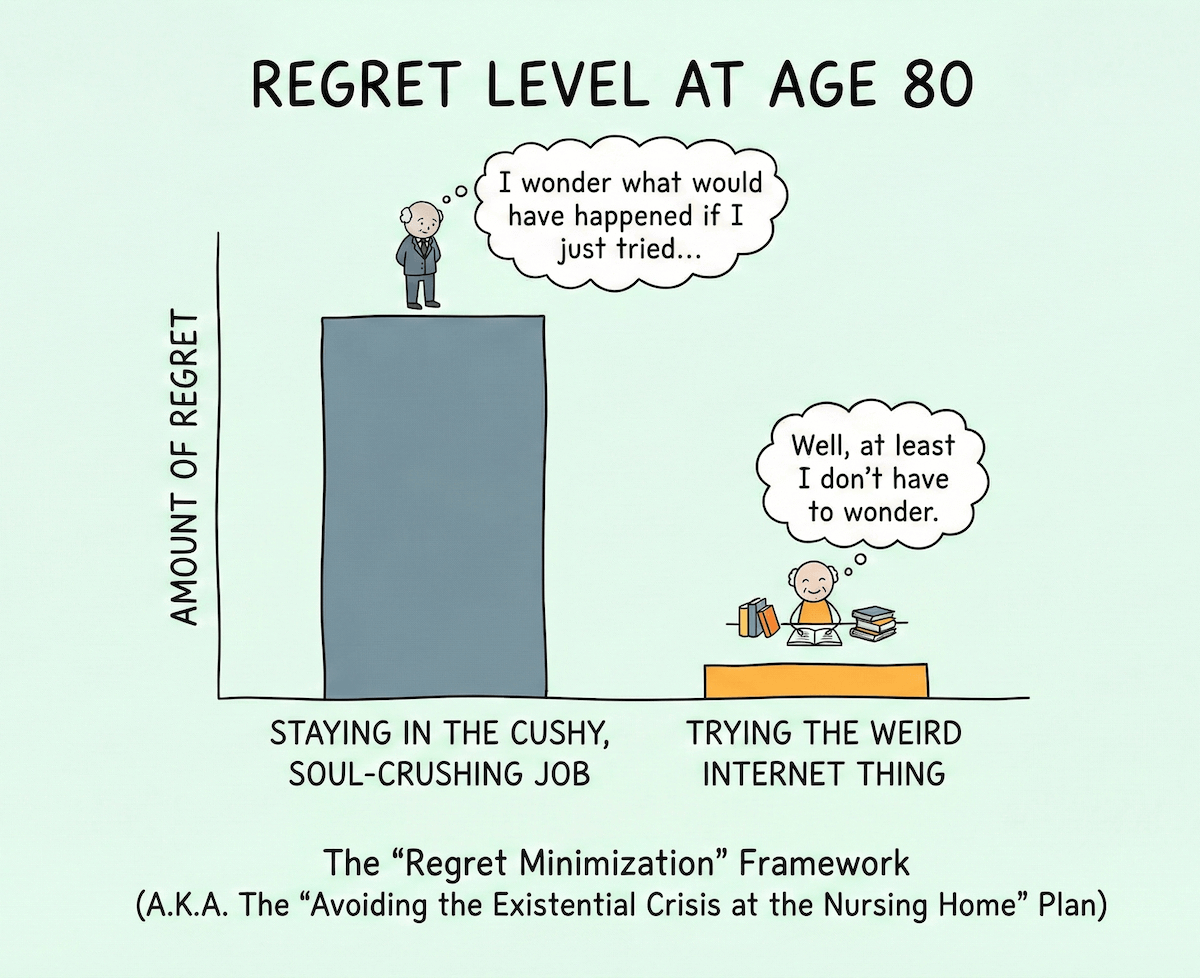

ความเสียดายมักจะมาจากการรอนานเกินไป

คนเราแทบไม่เคยเสียดายในสิ่งที่ทำ แต่เสียดายในสิ่งที่ไม่ได้ทำ

เสียดายทริปที่เลื่อน ความสัมพันธ์ การผลัดวันประกันพรุ่ง

ต้นทุนที่แพงที่สุด ไม่ใช่การใช้เงินเยอะเกินไป (แต่ไม่สุรุุ่ยสุร่ายนะ) แต่คือ การรอคอยนานเกินไป

การผลัดวันประกันพรุ่ง ไม่ใช่เรื่องที่ไม่มีผลเสีย

เพราะทุกๆปีที่คุณเลื่อนการใช้ชีวิตอย่างตั้งใจออกไปมูลค่าเงินของคุณจะค่อยๆ ลดลง

ไม่ใช่เพราะเงินในบัญชีลดลงไป แต่ว่าความสามารถในการใช้เงินนั้นต่างหากที่ลดลงไป

การเป็นเจ้าของชีวิตตัวเอง คือ ให้เราออกแบบออกแบบชีวิตที่มีความกลัวน้อยๆ ที่ใช้ชีวิตอย่างเต็มที่ live a life

เงินจะมีค่าก็ต่อ เมื่อมันถูกแปลงสภาพให้เป็นชีวิตไม่ใช่ แปลงสภาพเป็นสักวันหนึ่งเพราะชีวิตของคุณ

#DiewithZero

89

107

3,862

Jun 13

อย่ามัวแต่เก็บเงินจนไม่มีเวลาใช้ชีวิต #สรุปหนังสือ Die with Zero | Mission To The Moon EP.2689

แฟนเพจบางท่านนะทราบอยู่แล้วว่า แอดชอบหนังสือเล่มนี้มาก ไปฟังที่คุณรวิศอ่านแล้วมาเล่ากันครับ

1. ประสบการณ์คือสกุลเงินที่แท้จริง (Memory Capital)

- Net Fulfillment สำคัญกว่า Net Worth

เป้าหมายทางการเงินสูงสุดไม่ควรเป็นการเพิ่มมูลค่าทรัพย์สินสุทธิ (Net Worth) ให้มากที่สุดตอนตาย แต่คือการเพิ่ม "ความเติมเต็มสุทธิในชีวิต" (Net Fulfillment) ตลอดช่วงอายุขัย

- ทุนทางความทรงจำ (Memory Capital)

คนเรามักประเมินค่าวัตถุสูงเกินไป แต่ประเมินค่าประสบการณ์ต่ำเกินไป เงินซื้อของได้ความเห่อแป๊บเดียวก็หายไป แต่เงินที่ใช้ซื้อประสบการณ์ที่มีความหมายจะสร้าง "เงินปันผลความทรงจำ" (Memory Dividend) ที่คอยจ่ายผลตอบแทนเป็นความสุขให้เราทุกครั้งที่นึกถึงหรือหยิบมาเล่าซ้ำๆ ไปตลอดชีวิต

- ผลตอบแทนทบต้นของประสบการณ์ เงินมีผลตอบแทนที่ลดลงเรื่อยๆ (Dimishing Returns)

ตามอายุที่มากขึ้น ในขณะที่ประสบการณ์ให้ผลตอบแทนแบบทบต้น (Compounding Returns) ยิ่งเราสร้างประสบการณ์เร็วเท่าไหร่ ก็ยิ่งเก็บเกี่ยวความสุขจากความทรงจำนั้นได้ยาวนานขึ้นเท่านั้น

======

2. หน้าต่างแห่งโอกาสมีวันหมดอายุ (Windows of Opportunity)

- ชีวิตมีฤดูกาล

ชีวิตถูกแบ่งออกเป็นช่วงเวลา และแต่ละช่วงจะมี "หน้าต่างแห่งโอกาส" แคบๆ ที่ประสบการณ์บางอย่างจะให้มูลค่าสูงสุด เช่น การแบกเป้ท่องเที่ยวผจญภัยตอนอายุ 30 ปี ย่อมมอบประสบการณ์และความทรงจำได้มากกว่าการทำสิ่งเดียวกันในตอนอายุ 70-80 ปี เพราะข้อจำกัดด้านสุขภาพและพลังงาน

- เงินหมดความหมายเมื่อร่างกายไม่พร้อม

ความฝันหลายอย่างมีวันหมดอายุ การประวิงเวลาว่า "ไว้ค่อยทำวันหลัง" ไม่มีอะไรการันตี เงินที่เหลืออยู่ในบัญชีตอนที่คุณเสียชีวิต คือตัวแทนของประสบการณ์ ความสัมพันธ์ และความทรงจำที่คุณพลาดไปและไม่สามารถใช้เงินซื้อมันกลับคืนมาได้อีกแล้ว

======

3. ปัญหาของโมเดลเกษียณอายุแบบดั้งเดิม

- โมเดลที่พังพินาศ

การยอมเสียสละช่วงเวลาที่ดีที่สุดของชีวิต (วัยหนุ่มสาว) ทำงานหนักและอดกลั้นความสุขเพื่อไปสบายตอนเกษียณ เป็นแนวคิดที่เพิกเฉยต่อความจริงที่ว่า สุขภาพ พลังงาน และความอยากรู้อยากเห็นของมนุษย์ถดถอยลงตามกาลเวลา

- มีเงินมากที่สุดในวันที่ใช้ได้น้อยที่สุด พอถึงวัยเกษียณ หลายคนอาจมีเงินเก็บมากที่สุดในชีวิต แต่ร่างกายกลับเสื่อมถอยจนไม่มีความสามารถในการใช้เงินก้อนนั้นให้คุ้มค่า

- สอดแทรกอิสระระหว่างทาง (Lifetime Optimization)

ผู้เขียนเสนอให้กระจายความสุข การพักผ่อน และการสำรวจโลกไปตลอดอายุขัยแทนการรอเกษียณรวดเดียว เช่น การทำ Gap Year หรือการลาพักร้อนยาวๆ (Sabbatical Leave) ในช่วงวัยทำงานเพื่อรีเซ็ตสมองและใช้ชีวิต ตอนกลับมาทำงานจะทำให้มีโฟกัสและครีเอทีฟมากกว่าเดิม

======

4. เส้นโค้งการใช้จ่าย (Spending Curves)

- ความสามารถในการใช้เงินมีจุดพีค

ความสุขจากการใช้เงินจะพุ่งแตะจุดสูงสุดในช่วงแรกๆ ของชีวิตตามสภาพร่างกาย แล้วจะค่อยๆ ลดลงอย่างต่อเนื่องเมื่อแก่วัย (สวนทางกับแผนการเงินแบบดั้งเดิมที่สอนให้เก็บตอนเด็กไปใช้ตอนแก่) แผนการเงินที่ฉลาดจึงต้องสอดคล้องกับพลังงานและสุขภาพ (Health-Adjusted Life Capacity) ไม่ใช่ดูแค่ตัวเลขในบัญชี

- ล้มเหลวทางอารมณ์

คนส่วนใหญ่ไม่ได้ล้มเหลวทางการเงินเพราะฟุ่มเฟือย แต่ล้มเหลวทางอารมณ์เพราะ "ไม่เคยอนุญาตให้ตัวเองได้ใช้เงินเลย" ความกลัวทำให้เก็บเงินเผื่อไว้มากเกินไปจนลืมไปว่าเมื่อแก่ตัวลง ไลฟ์สไตล์และสังคมจะเล็กลงจนความต้องการใช้เงินลดลงไปเองโดยธรรมชาติ

======

5. การส่งต่อมรดกที่ทรงพลัง (Strategic Giving)

- ให้ตอนมีชีวิตดีกว่าให้ตอนตาย (Witness Impact)

การส่งมอบมรดกตอนเสียชีวิตมักจะสายเกินไปสำหรับผู้รับ เพราะลูกหลานมักจะได้รับมรดกในช่วงที่พวกเขาผ่านการตัดสินใจครั้งใหญ่ในชีวิตไปหมดแล้ว (เช่น ช่วงอายุ 50-60 ปี)

- จังหวะเวลาสำคัญกว่าจำนวนเงิน

การให้เงินสนับสนุนอย่างมีกลยุทธ์พร้อมคำแนะนำในช่วงที่ลูกหลานกำลังสร้างตัว สร้างครอบครัว หรือศึกษาต่อ จะช่วยเปลี่ยนวิถีชีวิตและเปิดโอกาสให้พวกเขาเติบโตได้มากกว่า และทำให้เราได้ร่วมเป็นพยานรับรู้ถึงความสำเร็จนั้น (Witness Impact) เปลี่ยนการโอนเงินเงียบๆ ให้กลายเป็นความหมายทางอารมณ์

=========

สรุป

- หัวใจสำคัญของ Die with Zero ไม่ได้สอนให้ใช้เงินอย่างบ้าคลั่งหรือละทิ้งความรับผิดชอบ แต่ท้าทายให้เรามีความกล้าหาญที่จะยอมรับว่า "เวลาบนโลกนี้มีจำกัด" แผนการเงินที่ดีต้องรับใช้แผนชีวิต

- เป้าหมายสูงสุดของ Die with Zero ไม่ใช่การตายแบบถังแตก แต่คือการ "ตายแบบสมบูรณ์" (Die Complete) ที่ได้แปลงสภาพเงินให้กลายเป็นชีวิตและความทรงจำได้อย่างคุ้มค่าที่สุดในทุกช่วงวัย

ขอบคุณ Mission to The Moon มากครับ

#FunManager

Source : youtu.be/4L4x67B8N-M?si=J32v…

6

4

1,147