Jun 15

Best Health Insurance शोधत असाल तर खलील कंपन्या तुम्ही गृहीत धरू शकता.

1) HDFC ERGO

( OPTIMA Secure / Secure )

2) ICICI Elevate

अनुभव आणि claim नुसार सर्वात चांगल्या इन्शुरेंस कंपन्या.

हा माझा व्यक्तीगत अनुभव आहे दुसर्या कंपन्या पण चांगल्या असू शकतात .

#आरोग्य_विमा #health_insurance #arthfreedom

4

3

46

5,035

@JPNadda Sir

Simplify the #Health_Insurance

लोग त्रस्त है @irdaindia

जनता आशीर्वाद देगी

@nsitharaman

@narendramodi

2

xyz:

SeniorHealthInsurance.xyz

very low price in #health_insurance !

26

Jun 11

@ERICSONTPA Sadly your solicitation is limited to collecting #Health_Insurance premium.

@irdaindia

@BankofIndia_IN

1

11

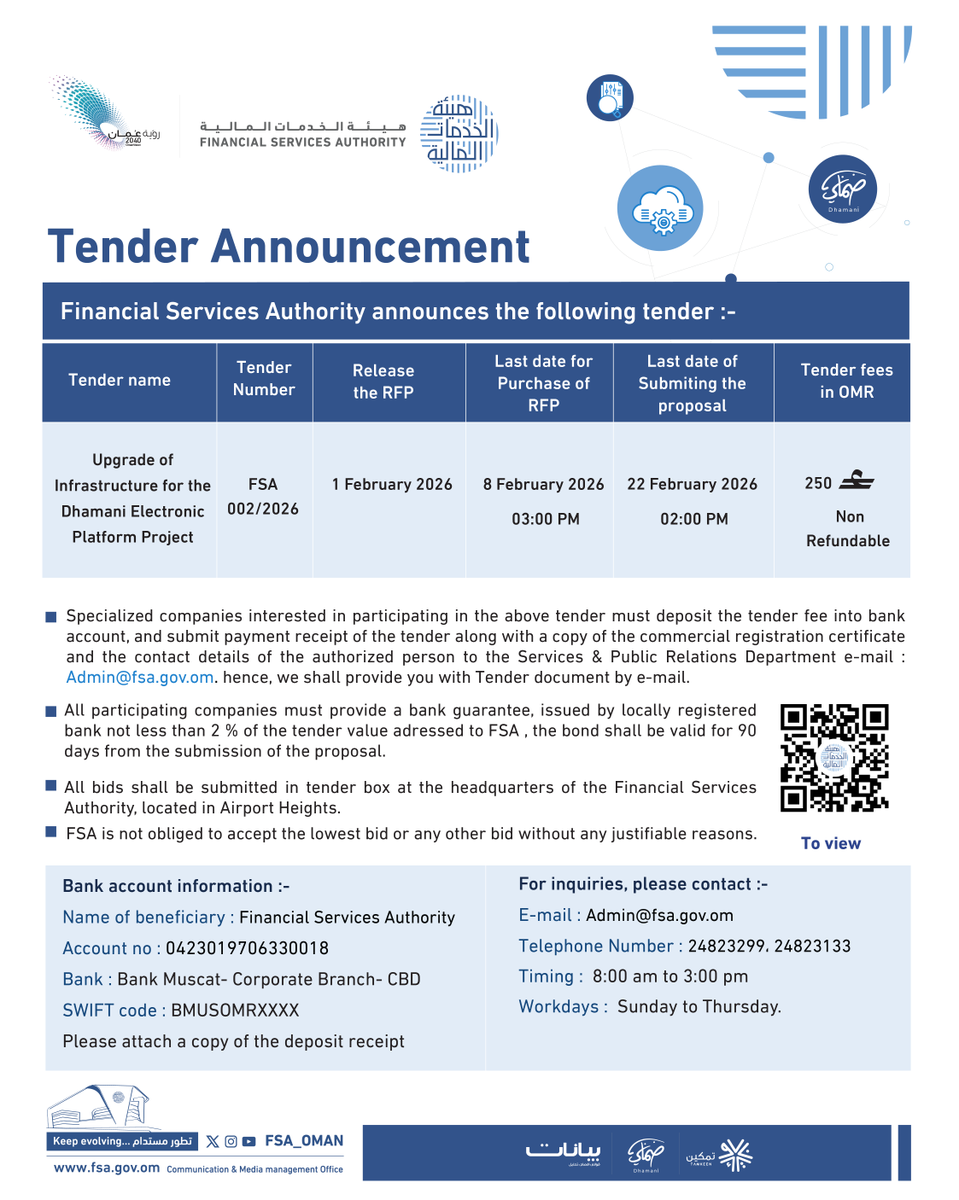

#هيئة_الخدمات_المالية تعلن عن طرح مناقصة ترقية البنية التقنية لـ #منصة_ضماني_الإلكترونية ، ضمن جهودها لتعزيز كفاءة واستدامة منظومة #التأمينالصحي في سلطنة عُمان.

⸻

The #FSA announces a tender for the upgrade of the #Dhamani_E_Platform infrastructure, reinforcing efficiency and sustainability in Oman’s #health_insurance ecosystem.

7

12

1,826

Jan 26

هل تبحث عن وظيفة في الترميز الطبي؟

بالتأكيد رأيت بين المتطلبات أن يكون لديك خبرة في الـ mapping

ولهذا صممنا برنامجنا التدريبي ربط الرموز الطبية، لنعطيك الخبرة والمهارات التي تسهل عليك شق طريقك المهني

✅ محاضرات مباشرة وتدريب شامل على أنظمة ربط الرموز الطبية الأكثر استخدامًا: SBC، GTIN/SFDA، وGMDN

✅ تدريب على أكواد نفيس وتطبيق عملي على قائمة أسعار فعلية (Actual Price List)، مما يعزز مهاراتك من خلال تجربة حقيقية.

✅ تقييم نهائي شامل في نهاية البرنامج ع

✅ شهادة معتمدة من IAO

سجل الآن:

nawa-edu.com/?page_id=15973

#ربط_الرموز_الطبية #نوى #المعلوماتية_الصحية

#Mapping #Coding #NPHIES #healthcare #Billing #Health_insurance

2

168

3 Dec 2025

आपल्या कुटुंबाचा वेगळा #health_insurance असणे सुध्दा आवश्यक आहे. @arthavahini

हेल्थ इन्शुरन्स का घ्यावा? जाणून घ्या अत्यंत महत्त्वाची 10 कारणे arthavahini.com/health-insur…

3

188

3 Sep 2025

👉NO #GST ON PRIVATE #HEALTH_INSURANCE & #LIFE_INSURANCE

👉NO #GST ON BREADS & PARATHAS & CHAPATI

*New slab added for sin & luxury items 40%*

👉Cold drinks to have 40% GST.

👉 GST on edible oils @ 5% as against 12% old slab

👉 Dry fruits 5%

👉Only 2 tax slabs 5% & 18%

@GST_Council

@FinMinIndia

#BREAKING

1

5

810

22 Aug 2025

#हेल्थ_इन्शुरन्स #आरोग्य_विमा

#माझा_अनुभव #Health_Insurance

अशात दोन उदाहरणे पहिली -

१) ५ लाखांच्या हेल्थ इन्शुरन्ससाठी ७० हजार प्रीमियम वय वर्ष ६८..😱🤯

२) ३ लाखांच्या हेल्थ इन्शुरन्स साठी एका ६० च्या आतल्या जोडप्याला ४६ हजार प्रीमियम..😱🤯

दोन्ही जुने बँक कर्मचारी म्हणून त्यांनी हेल्थ इन्शुरन्स घेतलेला..नाहीतर ह्या वयाच्या लोकांत हेल्थ इन्शुरन्स आधीपासून असण्याचे प्रमाण फार कमी आहे.

ह्या दोन्ही मध्ये प्रॉब्लेम तोच आहे..प्रीमियम भरमसाठ असूनही विमा कव्हर फारच कमी आहे..😑

म्हणून आपण जेव्हा २५- ३० वर्षांनी रिटायर होऊ तेव्हा आपली परिस्थिती अशी न व्हावी म्हणून अशातच माझी ५ लाखाची हेल्थ इन्शुरन्स पॉलिसी ~ २० हजार प्रीमियम (तिघांसाठी) वरून ~३० हजार प्रीमियम (तिघांसाठी) किमान १ कोटींचे हेल्थ इन्शुरन्सवर शिफ्ट झालो.

हे मी का केले ?

आरोग्य उपचारांत महागाई ही सर्वात वेगाने वाढते आहे. म्हणून पुढच्या काही वर्षांतच ५ लाखाची पॉलिसी नगण्य वाटू लागेल..आणि म्हणून मग तेव्हा गरज पडल्यास आपली गुंतवणूक विकूनच पैसे भरायची वेळ येऊ शकते.

दुसरी गोष्ट म्हणजे आरोग्य क्षेत्रातील महागाई जितक्या वेगाने वाढते..तितक्याच वेगाने हेल्थ इन्शुरन्सचे प्रीमियम ही वाढतात म्हणून पुढील काही वर्षात लाख दीड लाखाचे प्रीमियम व ५ लाखाची पॉलिसी अशी वेळ नाही आली म्हणजे नवल अशी परिस्थिती आहे.

आता , ह्यावर उपाय म्हणून २ गोष्टी करता येतात

१) असा विमा शोधायचा ,ज्यात Unlimited No claim bonus हा रायडर आहे. म्हणजे ज्या ज्या वर्षी आपण आरोग्य विमा वापरत नाही म्हणजे कोणता क्लेम घेत नाही..त्या त्या वर्षी एकूण विमा छत्र वाढत जाते.

(उदा. मी सध्या घेतली त्या पॉलिसी मध्ये दरवर्षी २०% ने एकूण विमाछत्र वाढत जाते..म्हणजे १० लाखाची पॉलिसी असेल तर ज्या वर्षी मी क्लेम घेणार नाही..त्या त्या वर्षी विमाछत्र २ लाखाने वाढेल.म्हणजे पुढच्या २५ वर्षात १० वर्ष जरी मी क्लेम दिला नाही तरी विमाछत्र १० लाखाचा ३० पर्यंत गेलेले असेल.)

२) सुपर टॉप अप पॉलिसी - ही पॉलिसी म्हणजे हेल्थ इन्शुरन्सचाच एक प्रकार आहे. ह्या पॉलिसी मध्ये आपण वर्षात सुरवातीची काही रक्कम भरणार असे सांगतो व त्यापेक्षा जास्त खर्च आला तर मात्र तो खर्च विमा कंपनीने भरायचा.

(उदा. मी असे म्हणणार की कोणत्याही वर्षी १० लाखांपर्यंतचा खर्च करायला मी तयार आहे..पण जर काही मोठा झाला..आणि खर्च समजा ५० लाख आला तर मात्र वरचे ४० लाख विमा कंपनी भरणार.)

आता इतका खर्च काही येत नसतो..पण.. पुढचे ३० वर्ष इतका विचार केला तर इतका खर्च येत नसतो असे म्हणता येत नाही..😑

चांगली गोष्ट इतकीच की , अशा पॉलिसीचे प्रीमियम फार कमी असते. व अशी पॉलिसी आता नेहमीच्या हेल्थ इन्शुरन्सला add on म्हणून घेता येते.

(उदा. मी अशी सुपर टॉप अप पॉलिसी घेतली की ज्यात मी आधीचे १० लाख भरणार आणि त्यावरचा १ कोटीपर्यंतचा खर्च विमा कंपनी भरणार असे आहे.. व ह्या पॉलिसीचे प्रीमियम आहे..तिघांसाठी ४ हजार..!

ह्यात , हे आधीचे १० लाख पण मी भरणार म्हणजे माझी रेग्युलर पॉलिसी भरणार..म्हणून सुपर टॉप अपला add on म्हणू शकतो.

पण..फक्त सुपर टॉप अप पॉलिसी पण घेऊ शकतो.ज्याने साहजिकच एकूण प्रीमियम कमी येते.)

आणि हा इतका विचार आणि इतके प्रीमियम आणि इतक्या पॉलिसी का घ्यायच्या..त्यापेक्षा फिटनेस चांगला ठेवायचा ना..असं जर कोणी विचारत असेल तर माझं ठरलेलं उत्तर असतं -

" आपल्या जीवनात फक्त २ च गोष्टी अशा आहेत की ज्यावर आपला काहीच कंट्रोल नाही..आणि म्हणून मग जर अवेळी आल्या तर सगळं विस्कळीत होऊ नये म्हणून प्रीमियम भरायचे.

आणि त्या गोष्टी आहेत -

१) मरण - त्यासाठी टर्म इन्शुरन्स घ्यायचा.

२) आजारपण - त्यासाठी हेल्थ इन्शुरन्स घ्यायचा. "

बाकी सर्व गोष्टींसाठी , कॉलेजमध्ये म्हणायचो तसं आपला " जिगरा " कधीही आणि काहीही झालं तरी पुरून उरू शकतोच..💪❤️🔥

बाकी , आरोग्य विमा बद्दल बहुतेक सर्व कव्हर करणारी आरोग्य विमा थ्रेड मालिका लिहिली होती तिचा व टर्म इन्शुरन्स बद्दलचा थ्रेड ह्यांची लिंक पुढील ट्विटमध्ये जोडतोय..सुटी आहे ,शक्य असल्यास वाचा..👇

36

76

328

27,638

7 Aug 2025

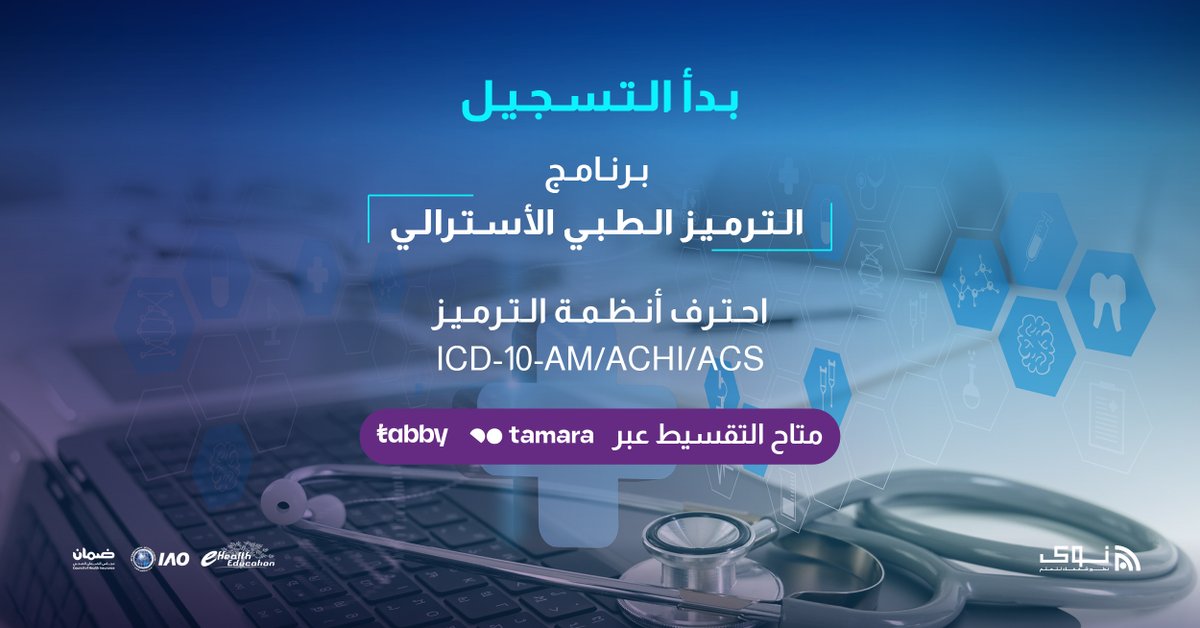

الترميز الطبي هو المفتاح لفهم وتحليل البيانات الصحية بدقة، مما يسهم في تحسين جودة الرعاية الصحية وضمان إدارة المطالبات الطبية بكفاءة.

ومع تزايد الطلب على المتخصصين في هذا المجال في السعودية، يصبح تعلمه فرصة ذهبية لبناء مستقبل مهني قوي ولذلك تعلن نوى عن:

💡بدأ التسجيل في برنامج الترميز الطبي الأسترالي

🔹 تشمل رسوم البرنامج:

✅ دراسة مكثفة ومحاضرات تفاعلية مع تدريب عملي على ملفات طبية حقيقية

✅ مواد علمية مسجلة يمكنك الاحتفاظ بها والرجوع إليها في أي وقت

✅ صلاحية الدخول إلى منصة EHe الرقمية طوال فترة التدريب

✅ رسوم اختبار eHealth Education

✅ صلاحية استخدام Turbocoder خلال البرنامج

✅ رسوم الشهادة المعتمدة من eHealth Education

لا توجد أي رسوم إضافية بعد الاشتراك في البرنامج.

يمكن تقسيم الرسوم إلى دفعات باستخدام تابي أو تمارا

✨ البرنامج معترف به من مجلس الضمان الصحي والمجلس الصحي السعودي وIAO.

🔗 التسجيل مفتوح الآن… لا تفوّت الفرصة!

رابط التسجيل:

forms.gle/JfgYfPm53W6Ns4CW7

#HealthcareFinance #RCM #Medical_coding #Healthcare #Vision2030 #coding #billing #Nawa_training_center #health_insurance

1

308

21 Jun 2025

Health insurance-ಸುವರ್ಣ ಆರೋಗ್ಯ ಯೋಜನೆಯಡಿ ₹ 5 ಲಕ್ಷಗಳವರೆಗೆ ಉಚಿತ ಚಿಕಿತ್ಸೆ!

krushikamitra.com/health-ins…

#krushikamitra #health_insurance

1

14

873

14 Jun 2025

IMA to Tatas: Hand payouts to kin of med college victims too

#ahmedabad_crash | #ahmedabad | #airindia_crash | #compensation | #health_insurance | @IMAdwarka | @airindia | #medical_college | #BJMC

Read more:

health.economictimes.indiati…

1

2

463

21 Apr 2025

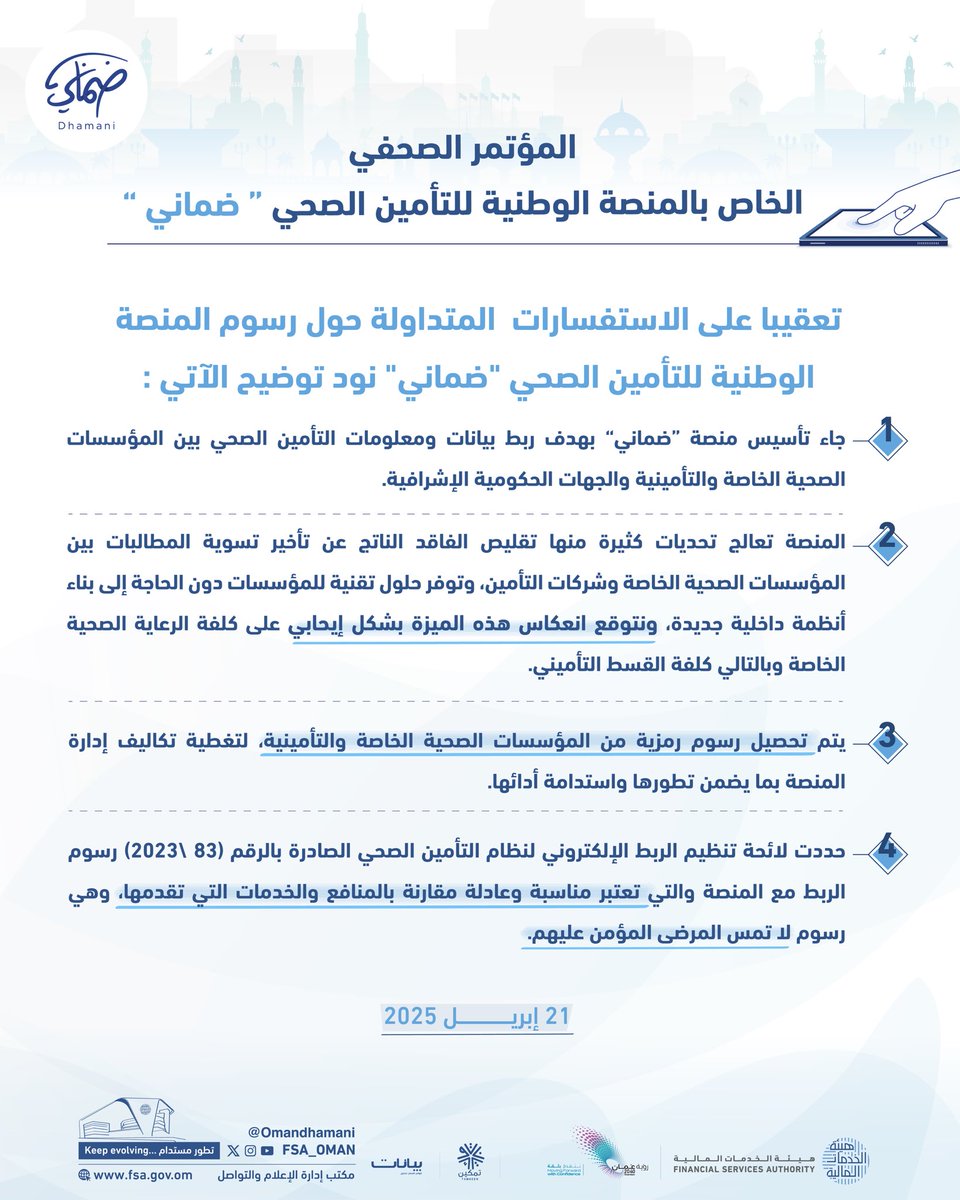

💡 توضيح حول رسوم منصة “ضماني”

💡 Clarification Regarding the Fees of the “Dhamani” Platform

#هيئة_الخدمات_المالية #ضماني

#FSA #Dhamani #health_insurance

3

7

2,146

21 Apr 2025

🔷 ختام ناجح للمؤتمر الصحفي لإطلاق المنصة الوطنية للتأمين الصحي “ضماني”

👈🏻 شاهدوا أبرز اللحظات والتصريحات في هذا الملخص المصور

انطلقوا معنا نحو مرحلة جديدة في منظومة التأمين الصحي✨

🔷 A successful conclusion to the press conference launching the National Health Insurance Platform “Dhamani”!

👉🏻 Watch the highlights and key statements in this video recap

join us as we move into a new era of health insurance✨

#هيئة_الخدمات_المالية #ضماني

#FSA #Dhamani #health_insurance

1

3

805

20 Apr 2025

🔷 أبرز ما ورد في كلمة الرئيس التنفيذي لهيئة الخدمات المالية سعادة عبدالله بن سالم السالمي في المؤتمر الصحفي الخاص بالمنصة الوطنية للتأمين الصحي "ضماني "

🔷Key highlights from the speech of H.E. Abdullah bin Salem Al Salmi, Executive President of the Financial Services Authority, at the press conference for the National Health Insurance Platform “Dhamani”.

#هيئة_الخدمات_المالية #ضماني

#FSA #Dhamani #health_insurance

2

2

4

2,275

20 Apr 2025

🔷إعرف أكثر عن "ضماني" في هذا الفيديو👇

🔷Discover more about “Dhamani” in this video 👇

#هيئة_الخدمات_المالية #ضماني

#FSA #Dhamani #health_insurance

1

8

28

263,788

20 Apr 2025

🔷 المنصة تعتبر خطوة وطنية نحو شفافية أكبر، خدمات صحية أفضل، وإجراءات أسرع

🔷 The platform is considered a national step towards greater transparency, better healthcare services, and faster procedures.

#هيئة_الخدمات_المالية #ضماني

#FSA #Dhamani #health_insurance

4

792

20 Apr 2025

🔷 انطلاق المؤتمر الصحفي لتدشين المنصة الوطنية للتأمين الصحي “ضماني”

🔷 The press conference for launching the National Health Insurance Platform “Dhamani” kicks off

#هيئة_الخدمات_المالية #ضماني

#FSA #Dhamani #health_insurance

3

4

16

2,267

17 Apr 2025

🔷ترقبوا المؤتمر الصحفي الخاص بالمنصة الوطنية للتأمين الصحي "ضماني"

🔷Stay tuned for the press conference on the National Health Insurance Platform “Dhamani”.

#التأمين_الصحي #هيئة_الخدمات_المالية #منصة_ضماني_الإلكترونية

#Health_Insurance #FSA #Dhamani_Electronic_Plaform

6

8

1,895

18 Mar 2025

Providing #social_security to journalists, who serve as eyes and ears of society, is eminently desirable. Govt of NCT Delhi must set an example by providing #health_insurance, #Pension etc for veteran journalists. @gupta_rekha @AshwiniVaishnaw @MIB_India @KanchanGupta @PIB_India

17 Mar 2025

दिल्ली की मुख्यमंत्री @gupta_rekha जी से आग्रह है कि दिल्ली के बजट में पत्रकारों के लिए बीमा और पेंशन की सुविधा देने का कष्ट करें. @NUJIndiaOrg @sureshsharma20 @ashokmalik

2

3

109