Apr 20

Pasar pupuk di konoha sepertinya cenderung monopolistik, dan kalau mau investasi di sektor dengan pasar monopolistik sebenarnya cukup berisiko, cenderung kurang menarik, regulation sensitive. Gambaran industrinya kurang lebih pabrik pupuk milik negara under utilize karena keterbatasan teknologi dan distribusi, pabrik punya negara sebenarnya bisa produksi setidaknya di atas kertas bisa 28jt ton pupuk namun yang diutilisasi maksimal sekitar 17jt ton, sisanya perusahaan memproduksi raw material untuk perusahaan pupuk swasta atau kebutuhan industri lainnya. Perusahaan negara punya aset 100T lebih, gajah ini companynya, sedangkan pabrik swasta terbesar asetnya cuma 5T 🤣

Si company ini kalau go public menarik, punya segala jenis bisnis dari hulu hilir bisnisnya.

Kalau dari data public expose, market pupuk itu 30jt ton per tahun, dengan 9jt ton nya adalah pupuk subsidi. Di pupuk subsidi ini lah yang sebenarnya menjadi kunci keberlangsungan program mybinigue, karena dengan adanya deregulasi dan perubahan fokus dari pupuk subsidi maka itulah yang mengubah INPUT COST dari mulai hulu. Ini sebenarnya momen yang luar biasa untuk sektor consumer goods dan pakan.

Perubahan kebijakannya seperti apa?

Intinya cenderung merugikan swasta.

Mari kita buka dikit emitennya.

Perusahaan ini sebenarnya punya konglomerasi perusahaan yang settle di jogja, kalau tidak salah beberapa key management juga jebolan kampus jogja. Salah satu saudara emiten ini sedang menjual tower apartemen baru di jl palagan.

Sekilas kapasitas produksinya konsisten meningkat namun ekspansinya tertahan di tahun 2025 yang entah disebabkan apa(apa ya🫣, apakah karena kebijakan elit global?)

Beban operasional(opex) sedang mengalami inefisiensi, yang saya belum bisa pastikan(🫣🤏🏻)

1. Beban asuransi persediaan cukup besar dan saya lihat ada potensi perusahaan asuransinya masih berafiliasi dgn PSP 🫣

Soalnya asuransinya 200Miliar diearmark di depan, itu udah bisa jadi working capital untuk asuransi kecil2an. Langsung bangun kantor pula.

2. Perusahaan memang melaporkan engga ada transaksi afiliasi yg siginifikan, tapi.. bisa jadi ada perusaahan afiliasi yang menjadi supplier(sisi cost) atau bisa jg entitas lain(sisi revenue) dgn indikasi awal ada beban yang saya trace cukup signifikan sejak listing. Sejauh ini saya melihat yg besar dari sisi cost.

Kalau potensi sebenarnya adalah, kilas balik di 2022 perusahaan ini dgn asp yg lebih rendah dan kapasitas produksi setengah dari sekarang bisa memberikan netincome setara PE 8x.

Nah dengan harga bahan baku yang naik karena jalur hormuz ditutup, apakah tidak menarik jika perusahaan bisa menghasilkan laba 2x LIPAT laba tahun 2022? Yang berarti di harga skg pe 4x, belum ditambah potensi rencana kapasitas baru 300rb ton lagi, artinya kapasitas produksi hampir 3x tahun 2022. Apa tidak mustahil PE 2X? HALO PAK LKH

Tapi segi yang questionable adalah di unit income yang memang cukup jauh menurun dibanding 2022. 😞 Why you doing me like dat, tapi karena perusahaan seperti ini tipenya cenderung siklikal, yang jelek bisa jadi yang paling cakep rasio keuangannya💃🏻 💅🏻 kalau sudah dapat TAILWIND. 🌬️💨

3

158

Pakitingin muna ng [ #NonVoting ] #preferred shares for one nila ( sobrang dami ) . Bilyon Billion of #Netincome iirc is stated before those are paid. Barely anything left for common shareholders.

1

2

167

Mar 17

Gaes rupanya $BRMS selain netIncome gacor 2025, ini ada sentimen positif juga terkait indeks $GDXJ

Ada empat saham produsen emas asal Indonesia yang bergabung dalam Global Junior Gold Miners Indeks (GDXJ), indeks yang menjadi acuan bagi ETF VanEck.

Keempat saham tersebut adalah PT Bumi Resources Minerals Tbk ( $BRMS), PT Merdeka Gold Resources Tbk ( $EMAS), PT Archi Indonesia Tbk ( $ARCI), dan

PT J Resources Asia Tbk ( $PSAB).

Dari keempat saham, tiga di antaranya merupakan pendatang baru. Ketiganya adalah saham EMAS yang dimiliki oleh Edwin Soeryadjaya dan Winoto Kartono, ARCI yang dikendalikan oleh Peter Sondakh, dan PSAB milik Jimmy Budiarto.

Mar 17

serius itu Net income $BRMS 2025 itu lebih dari 2x lipat tahun sebelumnya?

kalau segacor itu, kenapa kemarin pada buang barang sampai hargany drop parah yah kemaren?🧐

1

2

19

2,508

Mar 4

No creo que Gemini desaparezca, solo porque es una unidad mas dentro de Alphabet, y Alphabet es absolutamente profitable.

Puede que no sea un buen negocio por ahora. Pero quien carajo va a bancar salirse del negocio con mayor potencial, si la compañia sigue dando profit? No hay ceo, directorio ni accionista que considere buena idea irse. No al menos mientras sigan ganando guita.

A fin de cuentas, lo unico que miran es el valor bursatil. Si en el medio, el netincome es menos positivo (pero positivo al fin) no asusta a nadie.

2

2

1,037

Feb 16

"Goto TreasureTrove.com"

This domain name had been owned by NetIncome Ventures (Garry).

Feb 16

The winner of the Pikachu Illustrator is A.J. Scaramucci, founder of Solari Capital and son of former White House communications director Anthony Scaramucci.

He paid $16.492 million for the Pikachu, a record for any card in history.

2

10

1,390

Feb 4

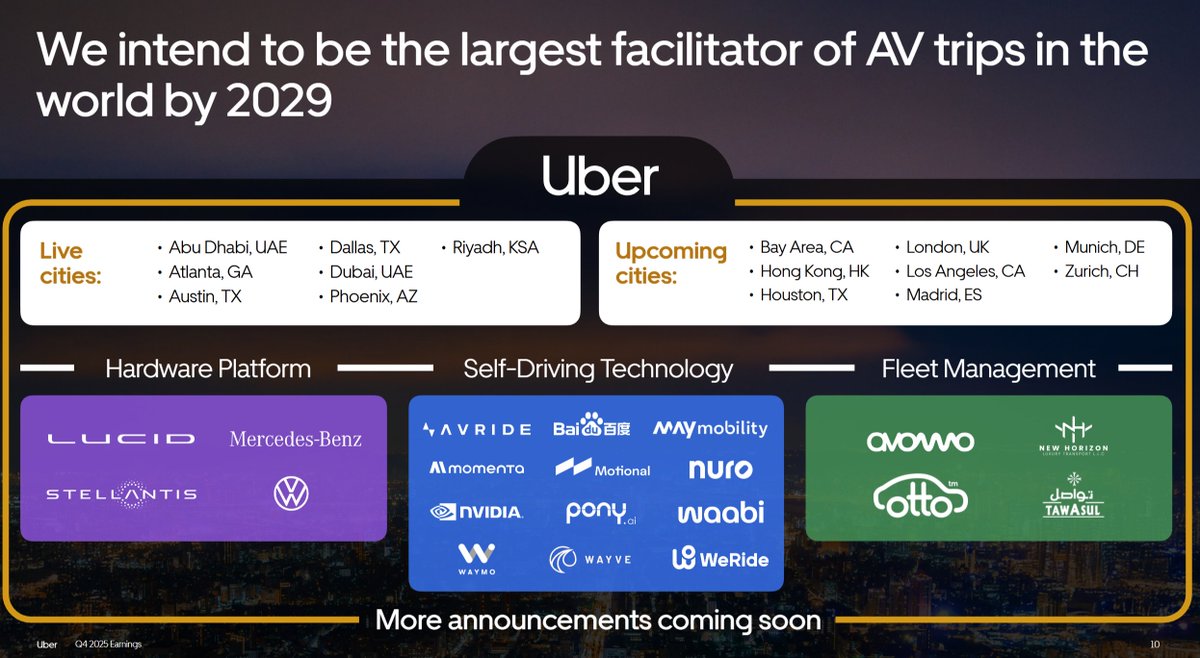

Eps น้อยเพราะหุ้นที่ uber ถืออยู่ valuation ตก และพอมา gaap netincome เลยน้อย แต่ถ้าดูธุรกิจจริงๆ โตโหดมากนะ -> ส่วนไอ gaap eps อันนี้คือสิ่งที่กลัว google จะโดนเหมือนกันตอน spacex ipo

$UBER with another strong quarter and the stock tanks.

Trips 22%

Gross Bookings 22%

Revenue 20%

FCF 65%

MAPCs 18%

"AVs on Uber are significantly busier and more reliable

than 1P deployments."

AVs trips per vehicle per day are 30% on Uber and ETA is 25% faster.

1

1

11

2,474

Feb 2

Driven by high occupancy and new acquisitions, Nexus Select Trust saw its Q3 FY26 net operating income jump 15% year-on-year to ₹450 crore.

#NexusSelectTrust #Q3FY26 #NetIncome #RealEstate

mybs.in/2g3kpPv

630

Jan 3

this is how you can tell its your own government sending these animals after you to fix your negative netincome

11

213

14 Nov 2025

$DRCR posted the 3rd Q financials. They look good.

MC=$1.46M

current assets/liab=5.9M/2.9M

SH Equity=7M

3rdQRev=4.1M

NetIncome=0.6M

No pending legal proceedings!

At some point the share price will adjust upwards. I don't know when, but I feel comfortable holding this.

3

7

20

816

キオクシア

仮にQ3予想のnetIncomeが上振れの890かつQ4も同じ数値だと過程する。その場合、25期のnetIncomeは2,382億。これをベースに考えると、

株価13,000円でのperは約30倍

株価10,000円でのperは約23倍

株価8,000円でのperは約18倍

別にどれも買えない水準じゃない。増資は怖いけど。

13 Nov 2025

というかQ2の決算アナリストコンセンサスより上振れだろうに

社債借り換え費と優先株配当日割りを一括計上してるんだから

2

1,959

13 Nov 2025

$GAME - GameSquare Holdings just dropped their Q3 2025 numbers and wow… 💥

Net income from continuing ops hit $5.9M, gross margin skyrocketed 20% to 49.4%, and their balance sheet? A fortress. $81.5M in DAT assets & cash, zero debt, $78.7M equity. Who said gaming can’t be serious money? 💸

#GameSquare #Q32025 #GamingStocks #InvestorAlert #FinanceNews #StockMarket #TechInvesting #NetIncome #GrossMargin #BalanceSheet #DebtFree #Shareholders #GamingIndustry #JPStock #DEStock #MoneyMoves #FinancialFreedom #ProfitPower #InvestmentTrends

1

7

536

6 Nov 2025

#HMMM... Should We Start Getting Ready For The "Great Trump Recession"?....

THE TRUMP ECONOMY: Things Are Pretty Damn Bad, When Folks Can't Afford McDonald’s

BUSINESS NEWSWIRE: McDonald’s Misses Earnings, U.S. Sales Climb Unexpectedly

FINANCIAL NEWS: McDonald's reported third-quarter net income below Wall Street expectations.

McDonald’s presented a nuanced financial report this week, missing Wall Street’s overall earnings expectations but revealing surprising resilience in its U.S. operations.

The fast-food giant reported third-quarter net income of $2.28 billion, or $3.18 per share, a modest increase from the previous year but falling short of analyst predictions for adjusted earnings per share.

This insight into consumer behavior is particularly significant as McDonald’s, often seen as a bellwether for household financial health, has consistently flagged a pullback in spending, especially from lower-income diners.

To counter this trend and appeal to budget-conscious consumers amidst ongoing “value wars,” the company has strategically reintroduced popular offerings like Snack Wraps at $3.99 and Extra Value Meals.

This complex picture underscores McDonald’s adaptability in a challenging global economy.

#TrumpRecession, #GreatTrumpRecession, #TrumpEconomy, #McDonaldsEarnings, #McDonaldsMiss, #USEconomy, #EconomicDownturn, #RecessionWarning, #FastFoodCrisis, #ConsumerSpending, #ValueWars, #SnackWraps, #ExtraValueMeals, #BudgetConscious, #LowIncomeStruggles, #HouseholdFinances, #WallStreetExpectations, #FinancialReport, #NetIncome, #EarningsPerShare, #AdjustedEPS, #GlobalEconomy, #McDonaldsAdaptability, #Q3Earnings, #SalesClimb, #USResilience, #InternationalMarkets, #TaxRateImpact, #InflationPressures, #BifurcatedConsumers, #HighIncomeVsLow, #MarketShareGains, #MenuInnovation, #DigitalEngagement, #MonopolyPromotion, #BeefInflation, #TariffsImpact, #TradeWarEffects, #StagflationFears, #JobsData, #FedPressure, #StockMarketVolatility

3

2

162

30 Oct 2025

Claranova reports EUR73m net income, driven by PlanetArt disposal By Investing.com #news #Claranova #NetIncome #PlanetArt #Investing #FinancialNews crypto-news.portburda.com/fi…

1

2

283

14 Oct 2025

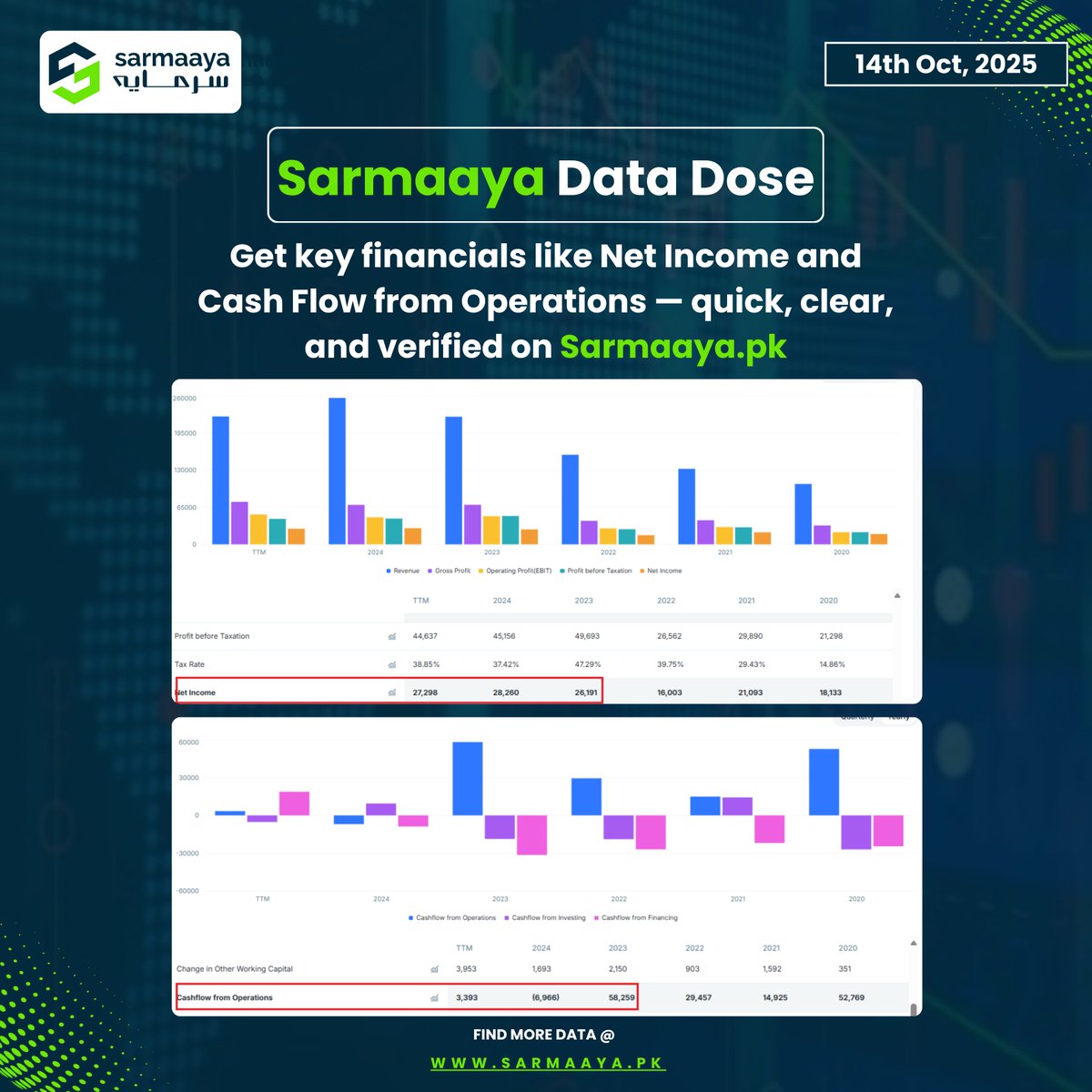

Ever wondered if a company’s profits truly translate into cash? 📷📷

Compare 3-year Net Income vs Cash Flow from Operations to uncover real performance — and explore these insights anytime on Sarmaaya.pk.

#Sarmaaya #FinancialInsights #StockMarketPakistan #InvestSmart #CompanyAnalysis #CashFlow #NetIncome #FinanceMadeSimple #InvestmentResearch

1

4

693

29 Sep 2025

Yes.

What is more, even the former rent-extractors receive their full equal share.

In addition, everyone is free to undertake untaxed productive activity (work/trade) to add earnings and profits to their birthright share of #LocationRent (the collectively produced #NetIncome).🙂

2

10

8 Sep 2025

General acceptance of #IdentityCards would require a written constitution guaranteeing each citizen card-bearer an equal share of total UK economic rent generated each year — our collectively-produced #NetIncome [Harrison] composed of all location and natural resource rents. 🪪

2

2

132

29 Aug 2025

What is Net Income? 📊

It’s the bottom line — final profit after taxes, interest & asset gains/losses.

For public companies, it’s also reported per share — a key measure for investors.

👉 Learn more: fundamentalinvestinginstitut…

#Finance #Investing #NetIncome

1

2

61

29 Aug 2025

PhilNews24 | August 29, 2025

For the latest news, visit: philnews24.org

#NetIncome #SSS #SAFPB #LocalGovernmentUnit #Ukraine #IndependenceDay #DOLE #GIP #Benguet #FloodPrevention #BusCrash #commonwealth

100

61

83

349