Jun 16

不懂光子学?看这篇就够了

前面两篇加起来快三十万浏览了

今天我们讲下光子学板块的分类

很多人一听光子学,就觉得它是一个很虚的词。

但如果放到 AI 数据中心里看,光子学其实一点都不虚。

它解决的是一个很现实的问题:数据怎么搬。

GPU 再强,ASIC 再强,HBM 再快,如果数据在芯片、服务器、交换机、机柜、数据中心之间搬不动,整个 AI 集群的效率还是会被卡住。

所以光子学不是用光代替电。

更准确地说,是一条从底层材料、激光器、光芯片、光模块、DSP、交换机、光网络系统,一直到数据中心互连的完整产业链。

光子学板块内部分成几个一级领域。

第一层,是光模块和高速光互连

这是离 AI 数据中心需求最近、财报验证也最快的环节。

现在市场讨论最多的 800G、1.6T、3.2T 光模块,本质上就是在解决 AI 集群里的高速数据传输问题。

这类公司最直接吃到云厂商和数据中心扩建需求。

代表标的

COHR,Coherent

LITE,Lumentum

FN,Fabrinet

$NOK ,Nokia(诺基亚)

CIEN,Ciena

另外我国链条里,中际旭创、新易盛、天孚通信也属于这个方向。

这里面 COHR 和 LITE 更偏光器件、激光器和光模块能力,FN 更像代工制造和产能放大,CIEN 和 Nokia 更偏光网络系统和数据中心互连。

这一层的好处是收入更容易验证。

坏处是涨得快的时候,估值也会很快打满。

一旦市场觉得 AI 光模块订单不够超预期,回调非常猛。

第二层,是激光器和外置光源

这是光子学里非常关键,但很多散户容易忽略的环节。

光通信不是凭空传输,必须有光源。

到了 CPO、硅光、光 I/O 阶段,外置激光源会越来越重要。因为光源的稳定性、功率、效率、寿命,直接影响整个系统的可靠性。

代表标的:

LITE,Lumentum

COHR,Coherent

$SIVE ,Sivers Semiconductors

IPGP,IPG Photonics

SIVE 这种票弹性很大,因为它和 AI 数据中心外置激光源、CPO、Ayar Labs 这类叙事贴得很近。但这类小票也要特别小心,很多时候市场买的是远期订单和产业位置,而不是当下利润。

LITE 和 COHR 的逻辑更稳一点,因为它们本身就有更成熟的光器件和激光器业务。

第三层,是硅光和光子集成

这是光子学最性感,也最容易被炒出高估值的地方。

硅光的核心,是把光学器件尽可能集成到芯片级平台里,让光通信从传统模块继续往更高密度、更低功耗、更高集成度发展。

未来如果 CPO、near-package optics、optical I/O 这些方向真正放量,硅光和光子集成就是核心。

代表标的:

$POET ,POET Technologies (管理层信誉有一定的问题)

SIVE,Sivers Semiconductors ( @serenity 股神一直喊的标的)

MRVL,Marvell (我五月份就开始喊的标的)

AVGO,Broadcom

COHR,Coherent

还有一些未上市公司,比如 Ayar Labs、Celestial AI、Lightmatter、Lightelligence。

硅光不是明天就完全替代现在的光模块。

更像下一阶段架构升级。

所以投资上不能只看概念,要看谁真的有客户、谁真的有订单、谁能量产、谁能进 hyperscaler 供应链。

POET 很有想象力,但也很高波动。

$MRVL 和 AVGO 没那么纯,但更像平台型受益者。

COHR 则是从材料、器件到模块都有布局的垂直玩家。

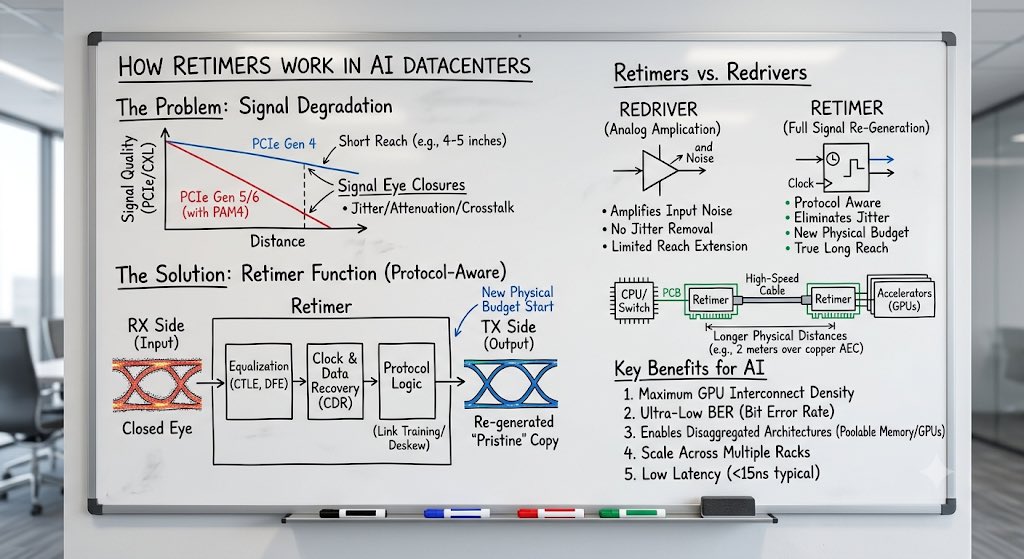

第四层,是 DSP、SerDes、retimer 和连接芯片

很多人讲光子学,只盯着“光”。

但真正的数据中心互连,是光电混合系统。

光模块里面需要 DSP。

高速交换需要 SerDes。

PCIe、以太网、AEC、光模块都需要信号处理和连接芯片。

这一层更像光子学里的“大脑和控制器”。

代表标的:

MRVL,Marvell

AVGO,Broadcom

$CRDO ,Credo Technology (站在“铜”里的英雄)

MXL,MaxLinear

ADI,Analog Devices

MRVL 是 AI 光互连和数据中心网络里非常关键的一只。

AVGO 则更像超级平台,既有 ASIC,又有网络和连接能力。

CRDO 不算纯光子学,它更偏高速连接,包括 AEC、DSP、retimer 等,但它非常能代表 AI 数据中心“数据搬运”这条主线。

我一直觉得 CRDO 很有意思。

因为市场不是只在交易铜线,也不是只在交易光,而是在交易一个更大的问题:AI 集群短距离、中距离、长距离的数据连接,谁能以更低功耗、更低成本、更稳定的方式解决。

谁说只有站在“光”里的才算英雄?

第五层,是光网络设备和数据中心互连系统

这一层更偏“系统”。

不是单个光模块,也不是单个芯片,而是整个数据中心之间、城市之间、云厂商网络之间的光传输系统。

代表标的:

NOK,Nokia

CIEN,Ciena

CSCO,Cisco

ANET,Arista

JNPR,Juniper,虽然它已经被 HPE 收购推进中

Nokia 这轮重新被市场关注,核心就是 Infinera 收购之后,它在光网络里的位置明显变强了。它不再只是传统 5G 通信设备股,而开始被重新看成 AI 光网络、数据中心互连和未来 6G 基础设施的一部分。

CIEN 也是非常典型的光网络公司。

这类标的的特点是没小票那么刺激,但产业位置更稳。它们吃的是 AI 数据中心从单点扩张到区域网络、云网络、运营商网络升级的需求。

第六层,是光纤、玻璃、材料和底层部件

这一层最容易被忽略,但它非常重要。

光子学不是只有芯片和模块。

光纤、玻璃、连接器、透镜、陶瓷、InP、GaAs、VCSEL、EML、薄膜铌酸锂、封装材料,这些都是底层卖铲人。

代表标的:

GLW,Corning

AXTI,AXT

COHR,Coherent

IIVI 已经并入 Coherent 的体系。

另外还有一些日本和欧洲材料、光学零部件公司。

GLW 是很典型的底层材料和光纤受益者。

AXTI 则是更偏上游衬底材料,和 InP、GaAs 等化合物半导体相关。

这类公司不会像 POET、SIVE 那样天天讲故事,但真正产业放量时,材料和基底供应往往会成为瓶颈。

第七层,是封装、测试和制造服务

光子学很难的地方,不只是设计,而是封装和量产。

光器件的对准、耦合、热管理、良率、测试,都是非常麻烦的工程问题。

所以光子学放量,最终一定会考验谁能制造,谁能封装,谁能把实验室样品变成稳定量产产品。

代表标的:

FN,Fabrinet

COHR,Coherent

CAMT,Camtek

KLAC,KLA

TER,Teradyne

KEYS,Keysight

VIAV,Viavi

FN 是光通信制造服务里很重要的一家公司。

KEYS 和 VIAV 更偏测试仪器。

KLAC、CAMT 这类更偏半导体检测和良率控制。

如果光子学真正进入大规模量产,测试和封装环节一定会被重新重视。

因为光学不像普通电子那样容易容错,很多时候一点点对准误差、热漂移、封装问题,都会影响整个模块表现。

总结一下,光子学板块至少可以拆成七层

光模块和高速光互连

激光器和外置光源

硅光和光子集成

DSP、SerDes、retimer 和连接芯片

光网络系统和数据中心互连

光纤、材料和底层部件

封装、测试和制造服务

按投资确定性排序:

短期最容易验证的是光模块、高速互连和连接芯片

中期最值得跟踪的是硅光、CPO、外置激光源和光 I/O

长期最容易出现真正大机会的,是材料、封装、测试和平台型公司

风险与机遇从来都是并存,这条线的风险在于

第一,CPO 不一定马上大规模落地

如果 CPO 节奏延后,很多纯概念票一定会被杀,腰斩起步

第二,铜互连不会一夜消失

短距离场景里,AEC、铜连接仍然有很强生命力

第三,光子学公司会严重分化

有真实客户和订单的是产业链公司,只有概念的是题材股

第四,估值不便宜

很多票前面已经涨过一大轮,短期回调非常正常

第五,小票风险更大

POET、SIVE 这种弹性很强,但财务和商业化验证也更重要

所以光子学不是一个简单的短线题材。

它是 AI 数据中心扩张之后,必然会被市场反复交易的底层瓶颈。

GPU 解决算力

HBM 解决记忆

电力解决供能

散热解决体温

光子学解决数据流动

AI 最后拼的不是单点最强,而是整个系统效率。

而光子学,就是提高系统效率最关键的一条线。

真正的机会,不在于谁名字里带光

而在于谁能让 AI 数据中心的数据,以更低功耗、更低延迟、更高带宽、更低成本流动起来

这才是光子学板块最值得研究的地方

Jun 15

美股的下一步,再看一个板块才是真的够了

前几天写了一篇内容:美股的下一步,看三个板块就够了。

太空、电力、机器人。

跑了 20 万浏览,核心逻辑其实很简单:AI 主线没有结束,只是从“模型和芯片”,扩散到了“基础设施和物理世界”。

太空,是美国科技和国防的边疆扩张。

电力,是 AI 算力背后的能源瓶颈。

机器人,是 AI 从数字世界进入现实世界的身体。

最近经过研究,我觉得还要加上一个:光子学。

甚至可以说,光子学不是第四个普通板块,而是连接前三个板块的底层血管。

因为 AI 走到今天,最核心的问题已经悄然改变。

一个 AI 数据中心里,真正困难的不是单块芯片有多强,而是成千上万块 GPU、ASIC、交换机、服务器、机柜、数据中心之间,能不能高速、低延迟、低功耗地把数据搬起来。

算力越大,数据搬运越难

模型越大,互连瓶颈越明显

集群越密,功耗和散热压力越恐怖

这就是光子学开始被市场重新定价的原因。

如果把 AI 看成一个生命体,GPU 是大脑和肌肉,存储是记忆,电力是心脏,散热是体温系统,那光子学就是血管。

血管堵了,大脑再强也没有用。

现在市场已经开始意识到,AI 数据中心的下一阶段瓶颈,很可能不在“谁还能多买几张 GPU”,而在“这些 GPU 能不能更高效地连接在一起”。

这也是为什么光模块、硅光、CPO、外置激光源、光 I/O、1.6T、3.2T 这些词开始越来越频繁地出现。

以前这些东西对大多数散户来说很遥远。

现在不一样了,AI 数据中心的规模已经把网络互连推到了台前。

传统铜连接便宜、成熟,但距离、功耗和带宽都会遇到瓶颈。

光连接更贵、更复杂,但在更大规模、更高带宽、更低功耗的场景里,优势会越来越明显。

所以我不觉得光子学只是一个短期题材。

它更像是 AI 基建从第一阶段走向第二阶段时,必须解决的底层问题。

第一阶段,市场买的是算力

英伟达、AMD、ASIC、HBM、先进封装,这些是主角。

第二阶段,市场开始买的是“算力能不能跑起来”

这就会涉及电力、液冷、网络、存储、光互连、数据中心基础设施。

光子学正好卡在这里。

它不是最容易被大众理解的方向,但它很可能是专业资金最难忽略的方向。

大模型时代,数据不是静止的。

数据要在 GPU 之间流动,在服务器之间流动,在机柜之间流动,在数据中心之间流动。

谁能降低这条链路的延迟和功耗,谁就能提升整个 AI 集群的效率。

这就是光子学的价值。

光子学现在最大的问题,是很多公司已经涨过一波了,短期又出现回调。

市场前面炒得太快,后面一定会分化。

有些公司是真正卡在 AI 数据中心互连瓶颈里。

有些公司只是名字里带光,蹭了一轮题材。

这时候更要分清楚:

它到底是在做光模块,还是硅光芯片?

到底有真实客户,还是只有概念?

到底能进入 AI 数据中心供应链,还是只停留在实验室?

到底有收入增长,还是只有 PPT 和远期想象?

我现在更愿意看几类方向

一类是光模块和高速互连供应链

这类公司离数据中心需求最近,收入验证也更直接。

一类是硅光、外置激光源、光 I/O

这类弹性更大,但商业化节奏更需要验证。

一类是连接层的平台公司,比如既做铜互连,又开始布局光互连的公司。

因为未来不一定是铜和光二选一,更可能是不同距离、不同功耗、不同成本场景下,各自找到位置。

比如我说了好多次并且近期创新高的 $CRDO ,它不是纯光子学公司,但它代表了 AI 数据中心互连瓶颈正在被重新定价。

比如我提了之后,过了一个星期将近翻倍的 $MRVL 、 $AVGO 这种 AI 网络和定制芯片平台,也会长期受益于数据中心互连升级。

再往上游看,InP、激光器、光子芯片、封装和测试,也可能出现真正的卖铲人。

这条线最有意思的地方在于:

它不像 GPU 那么显眼

也不像机器人那么性

还不像太空那么宏大

又不像电力那么直观

但它非常底层。

AI 最后拼的不只是单点算力,而是系统效率。

而系统效率,离不开光。

所以我对美股下一步的理解,略微发生了一点改变

太空,解决 AI 和美国科技的边疆扩张

电力,解决 AI 算力的能源瓶颈

机器人,解决 AI 进入现实世界的身体

光子学,解决 AI 数据中心内部的数据流动

前三个方向,是 AI 向外扩张。

光子学,是 AI 在内部进化。

这也是为什么我觉得,这个板块值得关注。

短期涨多了会跌,跌多了会洗人,财报不够强也会被砸。

100分满分的卷子,起码要101分才能继续大涨。

但中长期看,只要 AI 数据中心继续扩张,光互连、硅光、CPO、激光器、光模块、高速网络这条线,就不会消失。

因为 AI 不只是要算,AI 还要连接。

真正的下一代 AI 基建,不只是更强的大脑,而是更强的血管系统。

而光子学,就是这套血管系统里最值得跟踪的方向。

55

45

151

26,572

Jun 16

$CRDO Credo’yu yalnızca bir ağ/bağlantı bileşeni şirketi (aktif elektrik kabloları, dijital sinyal işlemcileri veya retimer çözümleri) olarak değerlendirmiyorum. Bu şekilde tek başına değerlendirmenin yanlış olduğuna inanıyorum.

Bunun nedeni, Credo’nun OmniConnect Weaver 5 nm Gearbox teknolojisi sayesinde işlemci (compute) ve bellek altyapısına daha derin şekilde nüfuz etmeye başlaması.

Ayrıca, Credo CEO'sununda açıklamasına göre Weaver’ın gelir katkısı GPU başına yaklaşık 2.000 ila 3.000 dolar seviyesinde olabilir.YTD

76

Jun 16

黄仁勋在GTC 2026的演讲中,

说了一句关于Vera最核心的话:“未来智能体的数量将远超人类,且它们调用工具、访问数据库时对延迟极度没有耐心。为人类设计的传统CPU,天然不适配纳秒级的异构计算,这是一个被英伟达凭空创造出的全新巨大市场。”

他这一刀,先捅的是Intel和AMD。

Vera没用x86,而是基于ARM自研的Olympus核心,它一出生,就站在了x86的对立面。

别只看CPU快了多少,要看它替谁打开了一个全新的市场:这是第一颗专门为AI Agent设计的CPU。

服务器的分工正在被改写。过去是CPU干杂活、GPU干AI,往后会变成:Agent CPU,配AI GPU。英伟达在悄悄重写数据中心的底层架构。

这个框架由近到远,利好AI四个分层:

第一层:最直接的赢家是 $ARM。 Vera用的是基于ARM架构自研的Olympus核心。ARM靠授权吃版税,英伟达每卖一颗,它就躺着收钱。这等于英伟达亲手帮ARM撕开了数据中心CPU市场,对x86的 $Intel和 $AMD,是正面利空。

第二层:是英伟达自己 $NVDA。 Vera会和Rubin GPU捆绑卖。以后买超算,基本就是Vera+Rubin一起打包。单机价值量更高,生态锁得更死。

第三层:存储。 规格写得很清楚:1.2 TB/s LPDDR5X ECC。Agent时代要靠大内存做上下文缓存,直接拉动高端内存需求。受益的是海力士、美光$MU、三星。A股的HBM与存储主控传导链偏远,不推荐。

第四层:代工与封装。 88核大芯片,大概率台积电$TSM代工。1.8 TB/s的NVLink C2C是片上互联,利好的是先进封装CoWoS。

这里要打破一个误区。 NVLink C2C是chip-to-chip的片上技术,是英伟达自家的东西。它跟博通的网络交换、ALAB的PCIe retimer、光模块都没有直接关系。别一看到“1.8 TB/s”就往互联概念上硬靠。光模块长期当然受益于AI扩张,但那是整个buildout的大逻辑,不是Vera这颗CPU的直接催化。

一句话,Vera真正宣告的,不是一颗更快的CPU,而是AI数据中心正从“训练GPU”升级成“Agent基础设施”。最直接的赢家,是ARM和英伟达自己,其次才是存储和代工。其余的,都只是远近不同的回声。

1

4

679

Jun 16

研究了一下 $ALAB ,确实不错,公司核心定位可以理解为, “AI 算力集群物理连接的收费站” 。

随着 AI 服务器集群(如 NVIDIA NVLink、AMD 平台)向“机架级 算力”演进,GPU 之间的通信瓶颈比单芯片算力更致命。

ALAB 做的就是智能连接平台(高速混合信号连接芯片、Retimer、Fabric Switch),用来解决高速数据传输中的信号衰减和延迟问题。

以下为 ALAB 最新(2026年)的基本面深度解析:

一、 财务表现:高成长与惊人的获利能力

从最新公布的 2026 财年第一季度 (Q1 2026) 财报来看,ALAB 的财务数据堪称惊艳:

营收爆发式增长: Q1 营收达到 3.084 亿美元,环比 (QoQ) 增长 14%,同比 (YoY) 高达 93%,超出了市场预期。虽然随着基数拉高增速有所放缓,但依然维持在极高速的扩张轨道。

强悍的毛利率 : Non-GAAP 毛利率高达 76.4%。在芯片设计行业中,这个数字接近 NVIDIA 的水平,代表其产品具有极高的技术壁垒和定价权。

盈利释放与经营杠杆: Non-GAAP 运营利润率达 36.2%,单季 Non-GAAP 稀释后 EPS 达 0.61 美元(大幅优于市场预期的 0.49 美元),显示随着营收规模扩大,研发以外的固定成本被快速摊薄。

财务结构极其安全: 账上拥有约 11.8 亿美元 的现金及现金等价物,负债率极低,流动比率超过 10 倍,有充足的弹药进行前沿研发(如光电共同封装 CXL、UALink)与战略并购。

二、 核心产品与增长动能

ALAB 的业务成长不再单纯依赖传统的 PCIe Retimer 信号放大芯片,而是成功开辟了三大增长曲线:

1. PCIe Gen 6 的全面转换

AI 服务器内部芯片互连正从 PCIe 5.0 快速向 PCIe 6.0 升级。在 Q1 2026 中,PCIe 6.0 相关业务营收已占其总营收的三分之一以上,出货量达数百数万颗。由于 Gen 6 信号衰减更严重,每台服务器需要的 Retimer 芯片数量和单价 (ASP) 都在显著提升。

2. Scorpio (织网交换机 Fabric Switches) 成为核心主力

这是 ALAB 的王牌新产品。其中 Scorpio X 系列 (320线 AI Scale-up 交换芯片) 已在 Q1 正式开始初始出货。

Head-node 连接(P系列): 用于前端连接 CPU、GPU、网络与存储。

Backend 加速器互连(X系列): 这是更暴利的后端 GPU 集群互连。管理层预期,Scorpio 将在 2026 年底前成为公司最大的产品线。

3. 单机价值量大幅拉升

随着客户从 Aries (Retimer) 扩展到 Taurus (以太网智能电缆)、Leo (CXL 内存扩展) 以及最新的 Scorpio 交换机,ALAB 在每个 AI 机架 (AI Rack) 中的芯片价值量已经突破了 1,000 美元,这让其增长速度能够超越单纯的 GPU 出货量增速。

总之,Astera Labs (ALAB) 是一家基本面极其健康、处于黄金赛道且正在高速兑现业绩的 AI 基础设施纯血标的。

122

Jun 14

$MRVL - THE OPTICAL-SHORTAGE WINNER THAT DIDN'T MOVE WHILE THE INDIUM-PHOSPHIDE NAMES RIPPED FRIDAY

Marvell makes the electrical DSP and retimer silicon that pairs with the optical engine inside every 800G/1.6T transceiver — the one layer the indium-phosphide squeeze can't bottleneck. China controls ~70% of global indium and has required InP export licenses since February 2025, sending 6-inch wafer prices up ~250% to ~$5,000 and leaving transceiver demand outpacing supply by 25–30%; Lumentum, Coherent and AXT all jumped 4–10% Friday on the scarcity read.

Marvell closed flat at $281. The silicon content scales with transceiver units no matter which InP supplier wins the wafer war, so the laggard inside the basket is the cleanest way to own the volume without owning the substrate risk. The supply wall is dated late-2027 — a multi-quarter story, not a one-day trade.

249

【碳酸锂】

1)当前市场总库存约14万吨,其中贸易商持有约60%的库存,占比最高;下游正极材料厂与电池厂合计持有约20%—30%的库存;上游锂盐厂库存最少,约占10%。

彩H股份产能规划与国产替代突破空间 -- 系列会议(一)

2)2026年锂需求预估达210-220万吨,其中储能端需求增速高达60%-90%,成为核心增长驱动力。钠电尚处产业化早期,暂未对锂需求端产生抑制。

3)宁德枧下窝项目未来三个月内很难实现实质性复产;宜春四矿换证,预计停产时长接近半年。

【电子布】

1)因头部厂商将部分普通布转产为特种电子布,导致普通布供给不足。预计厚布Q3后价格会企稳,薄布可能涨价到年底。

2)宏和T布年初已涨价20%,鉴于当前紧缺程度未减,下半年仍有20%的涨价空间。

3)三菱瓦斯、松下明年给宏和T布订单接近翻倍,部分存储厂也在积极接触宏和,但宏和产能无法满足所有客户需求。

【MLCC镍粉】

1)今年以来三星MLCC用镍浆价格有上涨10%左右,未来其价格上涨主要受金属镍价上行及AI服务器用MLCC扩产的需求推动。

2)三星天津工厂300纳米镍粉需求占75%,80-120纳米的占9%;未来AI方向扩产,三星对小粒径镍粉需求上涨,同时会挤压对300纳米的需求。

3)三星MLCC镍粉需求里80纳米镍粉是博迁独供的,今年之内昭荣做不进来,120纳米博迁占80% 的份额;AI方向扩产,博迁仍然保持超细镍粉供应优势。

【PTFE】

1)PTFE具有极强的惰性,其电性能表现优异,尤其在高低温环境下数据传输稳定,加工缺点主要在于质软易变形,与铜箔结合力差等。

2)目前设计上倾向于用M9 Q布做中间层、搭配M9的PP粘接片,PTFE板材做外层。

3)PTFE主流方案为无玻纤或碎玻纤设计,其信号稳定性优于带玻纤方案,但加工要求更高;仍需要搭配M9 Q布,Q布有确定场景需求。

【DSP】

1)Marvell去年800G DSP全年出货约1700万,市场份额接近70%。今年供应量约2600-2700万只。

2)1.6T DSP 今年行业供应量约1600万片,明年供应量约3000-4000万片。

3)今年Marvell的DSP营收至少增长50%,达到45亿美元。明年DSP的营收将达到70-80亿美元。

【内存接口芯片】

1)预计全年RCD的出货量在1.1亿颗左右,去年大约是8000-9000万颗。

2)目前第二代产品的出货量已经非常少,主力是第三代和第四代。价格方面,第三代大约在6块多美金,第四代接近9块美金。

3)PCIe 5.0 Retimer全年出货预计在300万颗上下。单价大约在30美金左右。

1

557

软件股被换出去,物理层进来,这个信号挺直白。AI capex 落到服务器内部,交换、retimer、智能线缆这些小环节也会开始吃指数资金的注意力。

19

Jun 12

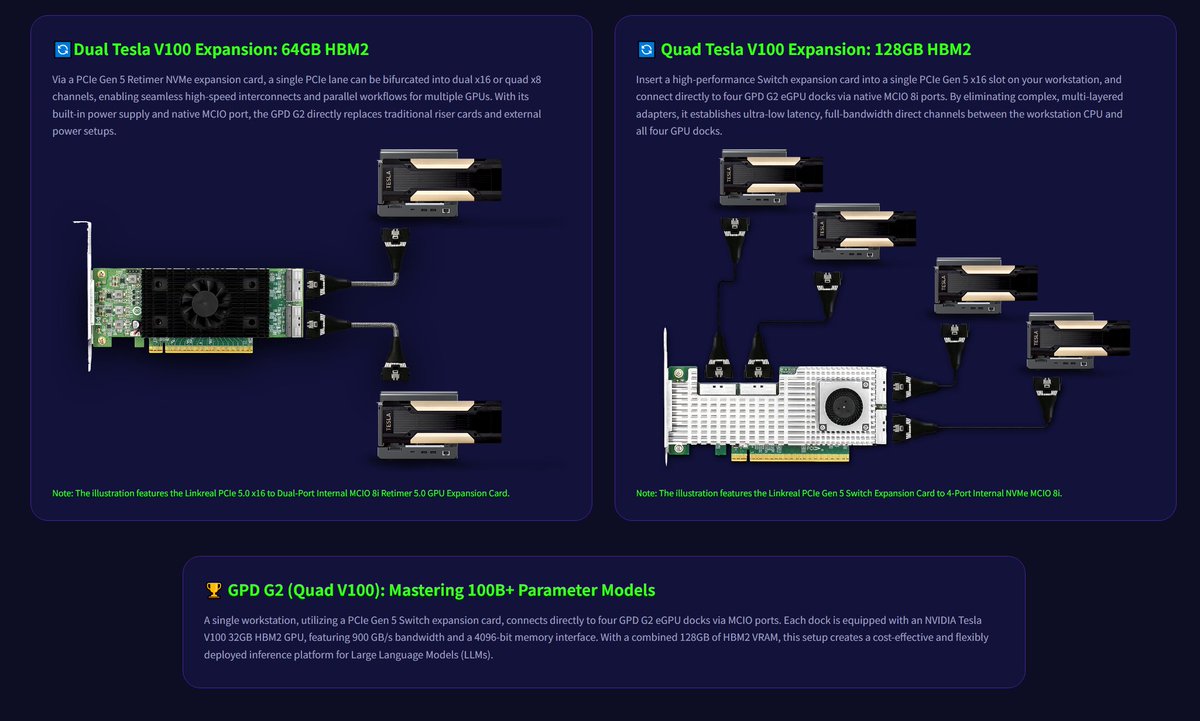

GPD G2 with Tesla V100: Build Your AI Training and HPC Clusters

Via Retimer/Switch expansion cards, the GPD G2 eGPU dock enables parallel expansion, significantly simplifying deployment while massively boosting overall system scalability.

Pre order starts on 15th Jun

indiegogo.com/en/projects/gp…

12

1,142

Jun 12

$CRDO Eskiden veri merkezlerinde DAC kullanılıyordu ve çok ucuz bir sistemdi. Fakat, 800G ve 1.6T hızlarda bakır sinyal bozulmaya başlıyor ve mesafe 2 metre civarına düşüyor. Optik bu sorunu çözüyor ancak çok pahalı ve daha fazla enerji tüketiyor.

İşte tamda burada CRDO'nun çözümü devreye giriyor AEC (Active Electrical Cable) Teknolojisi. Bu teknoloji bakır kablonun içine DSP ve retimer yerleştiriyor. Bununla birlikte ne oldu. DAC'den daha uzun mesafe, optikten daha ucuz çözüm ve daha az enerji tüketimi sağlandı. Fakat, burada AEC'de tek başına yeterli değil.

AI eğitim kümelerinde (Nvidia NVL72, GB200, GB300 vb.) 100.000 GPU aynı anda haberleşiyor. Bir bağlantı birkaç milisaniyeliğine bile düşerse, Eğitim işi durabiliyor, GPU'lar beklemeye geçebiliyor ve dolayısıyla milyonlarca dolarlık kaynak boşa çıkabiliyor hal böyle olunca.

İşte burada CRDO'nun ZeroFlap sistemi çözüm buluyor bu işe. Bağlantı koptuğunda alarm veren bir sistem değil; bağlantının kopacağını önceden anlayıp bunu engellemeye çalışan akıllı telemetri ve teşhis katmanı oluşturuyor sistemde.

Acaba daha ne kadar geliştirilebilir bu işler Sizce? YTD.

63

Jun 11

❏ 800G Breakout AEC

❏ QSFP-DD to 2x 400G QSFP112 AEC

❏ 8x112 Gb/s PAM4 DSP retimer

❏ 1-2 meters

❏ Purchase link: sfpcables.com/800g-breakout-…

5

Jun 11

$ALAB - ASTERA LABS RIPS 9% AS THE OVERSOLD AI-CONNECTIVITY TRADE SNAPS BACK

Astera bounced to ~$359 — back near its $372 all-time high — as the market reread last week's co-packaged-optics delay note as a timing question, not a demand cut. Q1 revenue hit $308M with ~81% growth modeled for 2026 behind the Scorpio X-Series 320-lane fabric switch.

The mechanism: ALAB binds tightly-clustered GPUs into one scale-up block, and a slower optics roadmap only extends the life of the copper-and-retimer layer it already owns.

129

Jun 11

链上美股淘金系列3:下一个 AI 美股巨头?迈威尔的机会不在 GPU,而在数据高速公路(科普篇)

黄仁勋称其有望成为“下一家万亿美元公司”。

英伟达向其战略投资20亿美元,在NVLink Fusion、硅光等领域展开深度合作。

过去财年全年营收81.95 亿美元(同比增长 42%)。

FY2026 Q4,数据中心收入 16.513 亿美元,占季度营收 74%。

没错,就是迈威尔MRVL。

1.聊迈威尔之前,先来聊聊别的。

训练大模型或运行大规模推理,核心不是某一颗芯片的峰值算力,而是整个系统在单位时间内能处理多少有效 token、多少矩阵运算、多少参数更新。

「利润往往流向系统中最稀缺、最难替代、最能解除瓶颈的环节。」

过去几年,最稀缺的是 GPU,但当 NVIDIA、AMD、Google TPU等都在扩产时,AI 系统的新问题会变成:芯片多了,怎么连?机柜多了,怎么交换?数据量大了,铜线还够不够?云厂商不想完全被 NVIDIA 绑定,能不能做自己的定制 ASIC?

2.所以迈威尔到底卖什么?它卖 AI 数据中心的数据高速公路

它的数据中心核心能力可以拆成:

1)定制 ASIC:帮云巨头做专用 AI 芯片

通过定制化AI加速芯片,帮助云巨头降低对英伟达GPU的依赖。迈威尔可以帮助客户把想要的架构变成可量产、可部署、可联网、可进入数据中心的大规模芯片方案。而且这类业务一旦进入大客户供应链,粘性很强。

迈威尔是少数横跨 custom silicon、SerDes、DSP、optical、CXL、retimer、DCI 和 Ethernet switching 的平台型公司之一;但在 custom ASIC 和交换芯片上,博通仍是最强对手之一(下一篇会讲到)。

2)网络交换芯片

AI 集群扩大后,一个核心问题是通信。比如训练大模型时,GPU 之间需要频繁同步参数、交换梯度、搬运中间结果。如果网络延迟高、带宽低、拥塞严重,GPU 就会等待。迈威尔官方在 2026 年 6 月发布 Teralynx T100,称其为面向 AI 和云数据中心基础设施的交换芯片,并强调其目标是降低功耗、降低延迟、提升 AI 集群可扩展性。

3)光互连 / DSP / 硅光

光互连相比铜线的优势:长距离传输损耗更低;带宽扩展性更强;更适合高密度 AI 数据中心;有助于降低系统级功耗;更适合数据中心互联和大规模集群。AI 集群规模越大,传统铜互连越难满足带宽、距离、功耗和密度要求,数据中心必须越来越多地走向光互连。迈威尔官方在今年4 月宣布收购 Polariton Technologies,称其技术将增强迈威尔在高速、低功耗、基于等离激元的硅光器件方面的能力,并支持 3.2T 及更高速率的下一代 coherent 和 optical interconnect 平台。

3.为什么迈威尔有护城河?

1)技术组合难复制

迈威尔的关键不是一个产品,而是把这些能力组合起来:custom silicon;high-speed SerDes;optical DSP;silicon photonics;Ethernet switch;CXL switch;DCI等。单点芯片可以被竞争,但系统级组合很难快速复制。

2) 客户验证周期长,切换成本高

数据中心芯片需要:长周期设计;严格验证;散热、电源、信号完整性测试;软件和固件适配;供应链保障;大规模部署可靠性;与客户架构深度耦合。一旦迈威尔进入某个超大规模云厂商的 custom silicon 或互连方案,后续更换成本很高。

英伟达和迈威尔宣布已通过 NVIDIA NVLink Fusion 展开战略合作。NVLink Fusion 代表 英伟达正在让更多半定制 AI 基础设施进入自己的 rack-scale 生态;迈威尔如果能提供 custom XPU、scale-up networking、光互连能力,就不是 英伟达的替代品,而是英伟达 AI 工厂生态中的互补基础设施。

3)越到 AI 集群时代,越需要跨层协同

ASIC 要和网络互连协同;网络交换要和光模块协同;光通信要和机柜拓扑协同;CXL 要和内存架构协同;电力和散热要和芯片功耗协同;云厂商自己的架构要和供应商 IP 协同。迈威尔的战略位置就在于:在 AI 数据中心的数据移动链条上多点布局。

4.最后。

如果把 AI 数据中心比作一个超级城市:GPU 是工厂;数据是货物;内存是仓库;网络交换芯片是高速路;光模块是高铁;CXL 是共享仓储系统;custom ASIC 是为特定产业定制的专用工厂;数据中心互联是城市群之间的物流网络。早期最缺的是工厂,所以大家抢 GPU。

当 AI 从单机算力竞争进入超大规模集群竞争,系统瓶颈会从 GPU 本身迁移到互连、内存、光通信、电力效率和定制化架构。就像工厂越来越多,真正限制产能的会变成:路够不够宽;物流够不够快;仓库够不够大;能源够不够用;城市之间能不能互联;是否能减少堵车和空转。

迈威尔正好站在这些瓶颈的交叉点。

下一篇会继续聊聊和迈威尔相关的公司及其发展前景。欢迎大家继续关注~链上美股参与入口可以看评论区

May 27

链上美股淘金系列2:为什么市场仍然看好AI基建板块?

最新ai美股真的涨疯了,昨天刚开始研究QCOM高通,今天字节跳动成为高通数据中心定制芯片的首批大客户,推动高通股价盘中大涨 8.3%,还没上车呢😭

1️⃣上次说到AI仍会是美股的主线,而短中期最确定的仍是 AI 基建,为什么呢?

因为:大模型训练和推理仍在快速扩容;hyperscaler CapEx 仍处高位;Blackwell / Rubin 平台会继续推动系统升级;数据中心瓶颈还没有解决,包括电力、冷却、网络、光互连、HBM;除少数平台型公司和软件巨头外,很多纯 AI 应用公司的可持续商业模式、留存和利润率仍需验证

但和Q1不同的是,AI 基建会从普涨进入分层,资金会更加偏好:有明确大客户订单的公司;进入 NVIDIA / hyperscaler 供应链的公司;毛利率能稳住甚至扩张的公司;交付能力强的公司;处在供需瓶颈位置的公司

2️⃣聊聊几个持仓和观察池:英伟达 $NVDA,台积电 $TSM,美光 $MU,高通 $QCOM

首先NVDA 仍然是整个 AI 链条的中心资产,它可能不再是弹性最大的 AI 股票,但仍是 AI 板块的定价锚。只要 NVDA 不崩,AI 基建主线就很难彻底结束。NVIDIA已经变成完整 AI 工厂平台商:GPU / CPU,Networking,CUDA 生态,与光互连、neocloud、数据中心基础设施的资本和生态绑定

如果说芯片是AI届的基建,那么台积电TSM 就是基建中的基建。作为全球最大、最先进的半导体代工厂商之一,台积电占据芯片代工领域的半壁江山。咱们熟知的巨头公司nvda和apple等和台积电都有合作,最关键是交付能力远超竞品

美光MU是做存储芯片的,这块领域和三星、SK海力士呈三足鼎立。但是美国政治背景的仅美光一家,这也是很多美国ai巨头更偏向会选择美光(“美国之光”)的原因之一

最后来聊聊在观察池的高通QCOM,其实除了苹果和华为很多安卓手机比如小米都是用高通骁龙芯片,最近与字节跳动达成大模型芯片代工与采购协议。但是风险是高通目前对手机业务依赖较高,其它业务暂时占比很小

还有一些没写完,下一篇继续聊聊,投研分享仅供参考不做投资建议~链上美股参与入口可以看评论区

58

6

75

20,982

Jun 10

The $ALAB debate gets stuck in “copper vs optics.”

I think that framing is too simplistic.

Astera is not just a copper retimer story. It is a connectivity-content story as AI racks scale.

Management laid out the key point:

“When you go to optical, you have to have a minimum of two, because one converts electrical to optical near the switch, and another converts optical back to electrical near the XPU. So already you have double the attach. And the ASP of each one of these is an order of magnitude higher than what you would get for a retimer-class device.”

The product implication is optical engines / optical endpoints at both sides of the switch-to-XPU link.

Optics may not reduce Astera’s opportunity.

Optics may expand it.

$ALAB looks positioned well for the transition from copper → NPO → CPO.

1

198

Jun 10

昨天 美股科技股大回调

我也顺势在$1795 做空了 $SNDK

而我在6月3号 发的 $CRDO

在其他科技股暴跌的昨晚 不仅打出了新高 一只到收盘依然保持了一定的涨幅

我觉得就三点原因

第一,市场确实在把 CRDO 当成 AI 数据中心“连接瓶颈股”来买

CRDO 做的是高速互连、AEC 主动电缆、光互连、DSP、retimer 这类东西,本质是 AI 集群里 GPU、交换机、服务器之间的数据传输管道。

现在市场已经不只炒 GPU,也开始炒“GPU 之间怎么高效连接”。

Credo 官网也直接把自己定位在 AI infrastructure、cloud hyperscalers、高速低功耗互连上,并提到产品覆盖最高 1.6T。

第二,最近财报太硬

6 月 1 日公司发布 FY2026 Q4 财报:季度营收 4.37 亿美元,同比增长 157%,环比增长 7.4%;GAAP 毛利率 68.2%;Non-GAAP EPS 1.16 美元;现金和短期投资 14 亿美元。更关键的是,公司给 FY2027 Q1 营收指引 4.65–4.75 亿美元,继续环比增长。

这就是昨晚科技股普跌时CRDO能抗住的根:不是纯叙事股,它的短期业绩兑现非常猛。

第三,昨天盘面里 CRDO 是少数逆势创高的科技股

IBD 昨晚报道也点名说,Credo Technology 逆着科技股弱势上涨约 6%,创下新高;同期 $MRVL 、ARM、Salesforce、Apple、Nvidia、Microsoft、Amazon 等都偏弱。

这说明资本不是在无脑买科技,而是在科技股里做“分层”:

大票、拥挤票、估值高位票被卖;

但有业绩爆发、AI 互连逻辑清晰、趋势还在的细分龙头被继续抱。

不过这里要提醒一句:CRDO 现在不是便宜股。

当前市值约 450 亿美元,PE 已经到 128 倍附近,日内波动也非常夸张,昨晚盘中高低点从 209.75 到 252.44,单日振幅很大。

所以它强,不代表安全,而是说明它仍处在资金愿意给高溢价的阶段。

CRDO 昨晚坚挺,是市场在确认它是 AI 数据中心互连链条里的强势分支。

如果说 NVDA 是 AI 工厂的发动机,那 CRDO 更像发动机舱里那些高带宽、低功耗、低延迟的“血管”。

现在市场最爱这种逻辑:不一定最大,但卡在瓶颈上,且财报已经兑现了。

短线看,强归强,但比较热了已经

中线看,只要 AI capex、GPU 集群扩建、800G/1.6T 网络升级这条线不崩,CRDO 仍然是 AI 基建里值得重点跟踪的“紫苏叶型标的”。

Jun 9

今天来讲讲 DRAM

DRAM不是一支普通半导体 ETF,而是一只高度浓缩的“AI 存储超级周期 ETF”。

美股大回调时,它比大盘更像高杠杆芯片股。

上周五,DRAM 收在 55.79 ,单日跌了 15.08%,日内区间 55.38–61.17 ,52 周区间 26.14–70.15 ,说明它不是普通 ETF 的波动,而更像一只高 beta 主题股。

昨天晚上因为标的反弹,所以价格也跟着反弹来到了 60。

一、它到底是什么

DRAM 是 Roundhill 推出的 Memory ETF,2026 年 4 月初才上市,主打全球存储产业链,覆盖 HBM、DRAM、NAND 这些 AI 基础设施里的核心瓶颈。

Roundhill 自己也把它定义为 AI 革命中的 memory/storage bottleneck 纯敞口 ETF。

最大的特点是极度集中。

公开持仓里,SK 海力士约 27.3%,三星电子约 20.18%,Micron 相关 swap 合计超过 24%,再加上 Kioxia、SanDisk、Seagate、WDC 等。前十大持仓约占 98.37%。

所以买 DRAM,本质上不是买一个分散 ETF,而是在买:SK 海力士 三星 美光 日本/美国存储链条。

就像是全球存储三巨头增强版组合。

二、宏观:AI 从缺 GPU,变成缺“记忆”

之前市场最关注的是 GPU。

但 AI 模型越大,训练和推理越密集,真正的瓶颈会不断外溢:GPU 负责算,HBM 负责喂数据,DRAM/NAND 负责存储和调动,光通信负责搬运,电力负责供能。

没有足够的 HBM 和高速存储,GPU 就会等数据,算力利用率下降。

DRAM 的宏观逻辑非常清楚:AI 数据中心扩张越快,存储需求越强。

这也是为什么今年存储股爆炸。

Roundhill Memory ETF 曾以约 8.2 倍 2026 年预期盈利交易,而软件 ETF IGV 是 27.7 倍,说明市场一方面在追逐存储周期,另一方面也认为存储股在盈利爆发后估值并没有软件那么离谱。

这就是 DRAM 最有吸引力的地方:它吃的是 AI 基建需求,又不是传统意义上最贵的 AI 软件估值。

三、行业逻辑:存储超级周期是真的,但周期股不会消失周期

这轮存储行情的核心公式是:AI 需求强 HBM 供给紧 DRAM/NAND 价格上涨 三巨头控制产能。

三星和 SK 海力士合计控制约 70% 全球 DRAM 市场,两家公司都在避免激进扩产,试图降低未来供给过剩风险;文中还提到 2026 年存储需求预期增长35%,供给增长约 23%。

Barron’s 也提到,DRAM 和 NAND 价格正在大幅上涨,UBS 预计某类 DRAM 合约价在 2026 年一季度环比上涨 62%,NAND 价格上涨约 40%;同时 Micron 预计 2026 年需求仍将超过供给。

这说明存储超级周期不是纯炒作。

但问题也在这里:存储行业永远是周期行业。

今天供不应求,明天就可能资本开支扩张;

今天价格暴涨,明天终端客户就会压需求;

今天三巨头有定价权,明天我国、日本、美国新产能就可能慢慢挤进来。

DRAM 最大的风险不是 AI 需求突然消失,而是市场提前交易了“未来几年一直供不应求”。

只要这个完美叙事出现裂缝,股价就会很敏感。

四、资金面:散户和机构共同拥挤的交易

DRAM 上市时间很短,但已经火了。

MarketWatch 之前报道,DRAM 上市后涨幅接近翻倍,资产规模约 60 亿美元,且有机构开始筹备 2 倍杠杆版本。

WSJ 也提到,这只 ETF 上市六周左右就吸引超过 2.5 亿美元散户净流入,流入速度甚至超过一些长期热门标的。

这说明它已经不是冷门投资工具,而是变成了 AI 硬件行情里的拥挤交易。

拥挤交易的特点是:涨的时候,资金一起涌入;跌的时候,大家一起跑。

所以 6 月 5 日这种 -15% 的单日暴跌,不是偶然。它背后是存储股、韩国股市、AI 小票和主题 ETF 同时降温。

五、技术分析:短期破坏情绪,趋势还没有完全死亡

从技术位置看,DRAM 上周五收在 55.79 ,距离 52 周高点 70.15 已经回撤差不多 20%。

这个级别对普通 ETF 很夸张,但对 DRAM 这种高集中度主题 ETF,其实蛮正常的。

三个位置

第一压力区:65–70

这是前高区域。如果后面能重新站回这一带,说明资金愿意继续交易存储超级周期。

第一支撑区:52–55

这是当前附近位置,也是前期强势平台的下沿。如果这里能止跌,DRAM 可能进入高位震荡,而不是趋势反转。

关键支撑区:45–48

如果美股继续回调,韩国股市继续杀估值,DRAM 跌到这里并不奇怪。这个区间才会开始重新出现中期性价比。

极端回撤区:38–42

如果 AI 硬件板块整体退潮,或者三星、海力士、美光连续下杀,DRAM 可能会回到这个区域。

对一个从 26 美元涨到 70 美元的 ETF 来说,这不算离谱。

六、价格推演

乐观:重新挑战 70–80 美元

条件:

美股大盘止跌

CPI/PPI 不再刺激利率上行

Micron、SK 海力士、三星继续释放强业绩

HBM 和 DRAM 合约价继续上涨

AI 数据中心 capex 不被市场质疑

这种情况下,有机会重新挑战前高,极端强势时看 75–80 甚至更高。

中性:50–65 美元高位震荡

这是我认为短期概率最高的情况。

逻辑是:存储超级周期没有结束,但前面涨太快;美股回调让高 beta 主题 ETF 降温;资金不愿意立刻追高,但也不愿意彻底放弃 AI 存储主线。

这种情况下,DRAM 大概率在 50–65 美元之间震荡,等待下一轮财报和价格周期验证。

悲观:40–48 美元

触发条件是:

美股继续杀估值;

韩国股市继续暴跌;

SK 海力士和三星出现趋势破位;

市场开始质疑 HBM 定价权;

存储价格上涨预期放缓;

主题 ETF 资金从净流入转为净流出。

这种情况下,DRAM 回到 40–48 美元不奇怪。

不是产业逻辑坏了,而是拥挤交易退潮。

七、总而言之

DRAM 是一只非常有意思的 ETF。

它的优点是足够纯,足够集中,足够贴近 AI 存储瓶颈。

它的缺点也是太纯,太集中,太容易被存储周期和韩国股市绑架。

长期看好

AI 时代对 HBM、DRAM、NAND 的需求不是短期故事,而是基础设施需求。

中期看存储价格和三巨头业绩

只要 HBM 继续供不应求,三星、海力士、美光还有定价权,DRAM 逻辑就还在。

短期不适合追高,但回调后可以观察

55 附近已经比 70 舒服多了,但还不能说便宜。如果继续回调到 45–50 ,性价比就上来了。

DRAM 是 AI 时代的“记忆 ETF”。

它买的是存储超级周期的定价权。

逻辑很硬,但现在最大风险不是需求不行,而是前面涨太多、资金太拥挤、市场开始重新审视三巨头的定价权。

所以这只 ETF 最好的策略不是追涨,而是:大跌后观察,分批,不梭哈。

因为存储周期真正赚钱的地方,往往不是情绪最热的时候,而是市场开始怀疑它、但基本面还没坏的时候。

16

3

24

8,121