😎😜ผู้ชายเทาๆ ด้านมืด retweeted

Jun 11

ABF-344 無碼 中文 直到空虛為止,被榨乾的生插騎乘位 七嶋舞

2

157

953

53,265

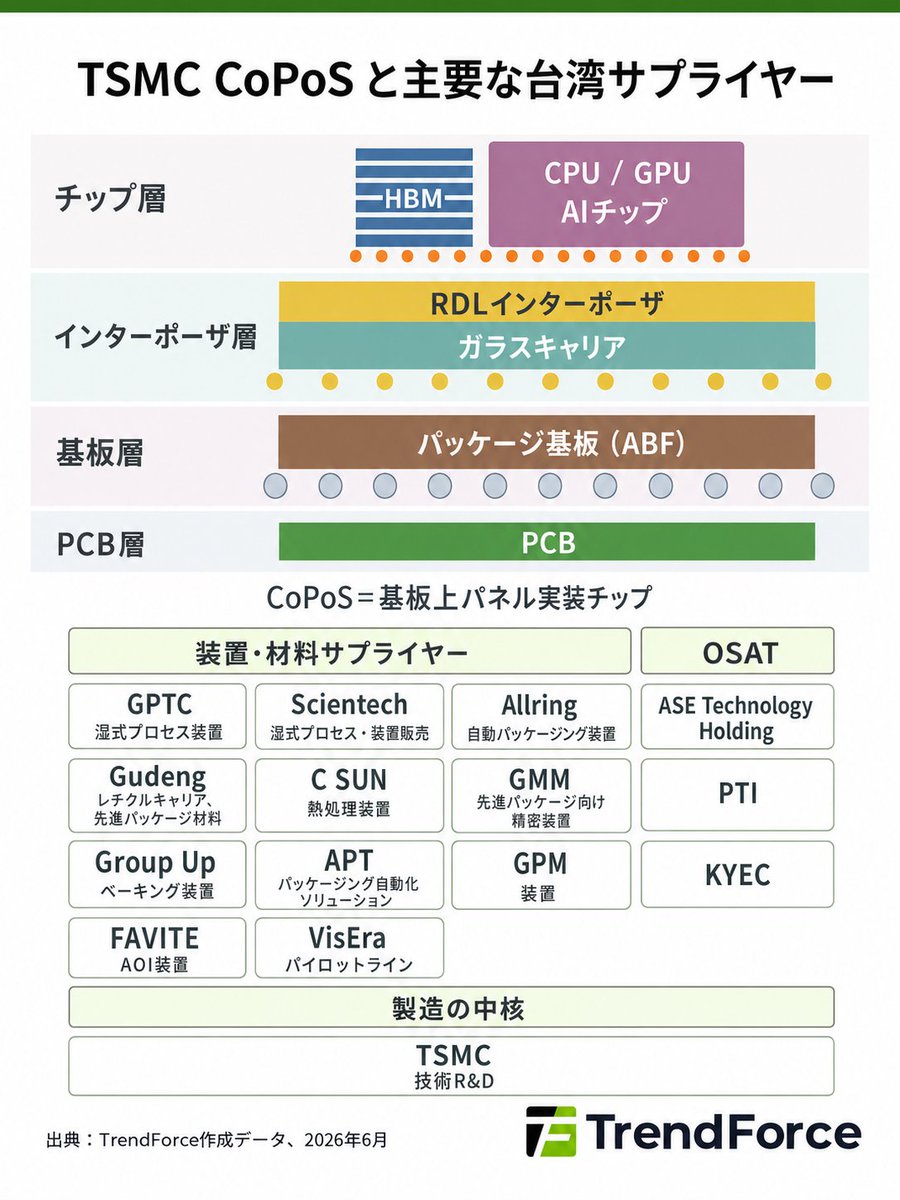

AI半導体相場の次の本命はGPUではなく、CoPoSを支えるガラス基板・ABF基板・先端パッケージング関連だぞ

日本株で連想される銘柄

有力候補は

レーザーテック

イビデン

TOPPAN

TOWA

HOYA

このあたりかな?

2

288

Hello! Happy Sunday! 🥰

For those who missed it or want to catch up, the special B2B Betty Mix @BETTY071 & @stevederaps 👫- Mix DJ set #033 broadcasted exclusively on Radio ABF @abfonair (radioabf.com) , here you go! ⬇️🎶💙 Big Love! 💙

mixcloud.com/BETTY71/betty-m…

4

💞Shazia💞 retweeted

چور اناڑی بندہ کھلاڑی 💫

چور چوری کرنے ائے تھے خود رگڑے گئے 🫣😂

وہ ایک کہاوت ہے ناچ نا جانے انگن ٹیڑا🫣

9

17

55

5,818

Pendant que Wall Street est occupé avec SpaceX, les vrais acteurs de l’infrastructure IA tournent déjà à pleine capacité... et leurs carnets de commandes explosent.

Les derniers résultats confirment une croissance des bénéfices solide et une demande en infrastructure AI sans essoufflement. Le H2 s'annonce porteur sur plusieurs segments en tension structurelle.

Composants passifs : les délais de livraison sur MLCC haute performance dépassent désormais 16 à 20 semaines. Yageo et Walsin Technology tournent à pleine capacité. Un nouveau super-cycle se profile.

Substrats & PCB : Unimicron devrait capter 35 % du marché ABF sur les GPU haut de gamme Nvidia cette année, et plus de 50 % sur les puces ASIC (Google TPU, AWS Trainium). Les capacités de Yangmei (Taoyuan) et Guangfu (Hsinchu) Phase 1 sont en passe d'atteindre la saturation au S1 2026.

Matériaux : la pression sur CCL et T-glass se répercute sur les prix de vente moyens des fabricants de substrats effet de levier opérationnel à surveiller.

La rotation vers les matériaux, l'équipement et les composants clés s'intensifie.

📊 Les valeurs à surveiller :

Yageo (TWSE: 2327) , Walsin Technology (TWSE: 2492) , Unimicron (TWSE: 3037)

1

1

5

576

针对半导体先进封装领域的玻璃基板(Glass Substrate),未来几年的市场规模、增长率(CAGR)以及整体市场趋势,可以从以下几个维度进行深度量化分析:

一、 市场规模与复合年增长率(CAGR)预测

在评估玻璃基板的市场时,需要区分“广义的半导体玻璃基板”和“专门用于高端 AI 封装的 TGV 基板材料”两个口径。目前各大国际权威市场调研机构给出的核心预测数据如下:

广义半导体玻璃基板市场(稳健基本盘)

市场规模: 预计 2025 年全球半导体玻璃基板市场规模在 18 亿美元左右,到 2034-2035 年将增长至 56 亿美元以上。

CAGR(复合年增长率): 2026年至2035年的总体 CAGR 约为 13.5%。

注:这个数据口径包含了部分传统晶圆级封装(WLP)中用到的玻璃载板支撑材料,因此基数较大,整体增速相对平稳。

高端 AI 封装及 TGV 专项市场(爆发式增长)

如果您关注的是针对 AI 加速器、高性能计算(HPC)和高带宽内存(HBM)等尖端领域的 TGV(玻璃通孔)基板:

市场规模: 预计将从 2026 年的约 2.3 亿美元,爆发式增长至 2035 年的约 37.2 亿美元。

CAGR(复合年增长率): 在这个尖端细分赛道,CAGR 达到了极其惊人的 33% - 34.2%。

分析:超过 30% 的年复合增长率在硬件材料领域极其罕见,说明市场正处于典型的“从 0 到 1 再到 100”的超高速渗透期。

二、 市场发展趋势与关键时间轴(Timeline)

目前整个半导体产业链对玻璃基板的共识非常明确,其发展呈现明显的阶段性特征:

2024 - 2025 年(研发与良率爬坡期): 目前处于送样验证和中试线建设阶段。材料和设备供应商(如帝尔激光、沃格光电、天承科技等)都在配合下游大厂(Intel、三星、台积电)打通 TGV 钻孔、电镀填铜等工艺,解决玻璃易碎、易产生微裂纹的问题。

2026 年(商业化量产元年): 业界公认 2026 年将是玻璃基板小批量商业化出货的元年。届时,Intel 等巨头将会推出首批采用玻璃基板封装的高端服务器 CPU 或 AI 芯片测试版,相关设备商和材料商的报表将开始实质性兑现这部分营收。

2027 - 2030 年(爆发增长与规模替代期): 随着制造良率提升和成本下降,玻璃基板将从极其昂贵的“奢侈品”变为 AI 数据中心芯片的“标准配置”。在这个阶段,玻璃基板将开始大规模蚕食传统有机基板(如 ABF 载板)在高端 HPC 领域的市场份额。

三、 核心增长驱动力为什么这么猛?

之所以预测 TGV 玻璃基板能保持超过 30% 的年增长,根本原因是算力逼近了物理极限,而玻璃基板是目前唯一的解药:

AI 算力芯片“越做越大”: 现在的英伟达 GPU(如 B200 等)体积越来越大,传统的有机基板(塑料材质)在高温下很容易发生翘曲变形,导致芯片报废。玻璃基板的硬度极高、热膨胀系数可以做得和硅片完全一致,完美解决了大尺寸芯片的翘曲问题。

互连密度“极度渴望”: 为了把多个小芯片(Chiplet)封装在一起,基板表面的布线需要极其细密。有机基板表面不够平整,线宽做不细;而玻璃就像镜面一样平整,可以在其上实现极高密度的布线(RDL),理论上能将互连密度提升 10 倍,这是实现“万亿晶体管级”芯片的基础。

光电共封装(CPO)的绝佳材料: 未来数据中心为了解决能耗问题,信号传输将从“电信号”转为“光信号”。玻璃本身透光,是唯一能将电子芯片和光子芯片完美结合在一起的封装基材。

总结: 玻璃基板赛道并非短期的概念炒作,而是由摩尔定律物理瓶颈倒逼出来的产业刚需。未来 3-5 年,这个领域具有 30% 以上的复合增速潜力,谁能在这两年率先跨越 TGV 加工良率的“生死线”,谁就能在 2026 年的量产元年吃下这波巨大的产业红利。

四、 深度调研:玻璃基板的核心逻辑与全球产业链布局

1. 为什么必须是玻璃?(解决传统 ABF 载板的致命痛点)

随着后摩尔时代 Chiplet(芯粒)和 3D 封装技术的爆发,传统的有机基板(以 ABF 载板为主)已经触及了物理和材料的极限:

痛点一:翘曲(Warpage)失控。 AI 芯片(如 B200 尺寸远超 H100)的封装面积越来越大。有机材料在高温加工时容易热胀冷缩,导致基板像“薯片”一样弯曲变形,使得上层芯片焊接断裂,良率极低。解决: 玻璃的刚性极高,且热膨胀系数(CTE)可以通过调整配方做到与硅片完美匹配,几乎不发生翘曲。

痛点二:互连密度见顶。 有机基板表面不够平整,导致布线(RDL)的线宽/线距(L/S)很难做到 2 微米以下。解决: 玻璃具有极高的平整度(超低粗糙度),可以支持亚微米级的超细布线,使得单位面积内的晶体管互连密度提升 10 倍以上。

痛点三:高频信号损耗大。 随着 PCIe 6.0 甚至未来 7.0 时代的到来,高频信号在有机材料中传输会有严重的介电损耗。解决: 玻璃的介电常数(Dk)和介电损耗(Df)极低,是高频高速数据传输的理想介质。

2. 核心技术壁垒:TGV(玻璃通孔)工艺

要把玻璃做成封装基板,最大的技术拦路虎是 TGV (Through-Glass Via) 工艺。

难点: 玻璃非常脆,要在厚度不到 1 毫米的玻璃上打出成千上万个直径几微米的小孔,极易产生微裂纹(Micro-cracks)。且打孔后还需要用电镀铜将孔填满,无空洞填充技术门槛极高。

主流路径: 目前业界多采用“激光诱导改性 化学刻蚀”的两步法(如 LIDE 技术)来实现高深径比的无损打孔。

3. 国内外核心厂商布局大起底

这场“基板革命”正在重塑全球半导体封装的权力格局。

【国际巨头:冲刺量产与标准制定】

Intel(英特尔): 绝对的领头羊。早在十年前就开始研发,明确宣称计划在 2026-2030 年间推出首款面向数据中心的玻璃基板芯片。其建立的亚利桑那州研发线正加速攻克量产难题。

Samsung(三星): 三星电机(SEMCO)联合三星电子和三星显示,成立了跨部门联合研发团队。计划 2024 年底建立中试线,目标直指 2026 年实现高端量产。

TSMC(台积电): 态度从最初的谨慎转为积极。面对大客户(如 NVIDIA)对更大面积 CoWoS 封装的需求,台积电正紧锣密鼓地研发将玻璃基板融入其下一代先进封装平台。

材料与设备外企: 康宁(Corning)、日本 AGC 提供特种玻璃基材;德国 LPKF 掌握核心的 LIDE 激光打孔专利设备。

【国内厂商:发力设备与工艺突破】

沃格光电: 国内转型最坚决的 TGV 核心标的。具备玻璃减薄、TGV 打孔、巨量微米级铜石导通及多层线路厚铜镀膜等全制程能力,正积极配合国内头部大厂打样。

帝尔激光: 核心设备商。其 TGV 激光微孔设备已经实现小批量订单交付,打破了海外垄断。

三叠纪 / 云天半导体: 在先进封装和 TGV 代工领域有深厚积累,积极配合国内算力芯片厂商进行底层研发。

天承科技: 专攻 TGV 填孔所需的特种电镀添加剂,这是填平微孔的核心化学材料。

4. 产业落地的时间点再确认

综合上下游的进度,玻璃基板的商业化遵循以下“三步走”时间轴:

2024-2025年(黎明前):中试与送样。 各大厂商在跑通良率,设备商和材料商开始拿到零星的“打样”和“中试线”订单。

2026年(爆发拐点):小批量量产元年。 Intel 或三星大概率将发布首款基于玻璃基板的高端数据中心芯片(可能是小批量测试版或旗舰超算版),此时相关 A 股设备和材料供应商的业绩将迎来真正的实质性兑现。

2027年及以后(全面渗透): 随着大尺寸良率越过商业及格线、成本显著下降,玻璃基板开始大规模替代高端领域的 ABF 载板。

五、 玻璃基板全产业链拆解及对传统 ABF 产业链的颠覆与替代

要看懂玻璃基板的投资逻辑,就必须搞清楚它到底动了谁的奶酪,又催生了哪些新的“卖水人”。玻璃基板并非对现有半导体封装的简单修补,而是从底层材料到加工设备的一次彻底的推倒重来。

1. 玻璃基板产业链全景图

上游(原材料): 特种玻璃基材。主要由海外玻璃巨头垄断,如美国的康宁(Corning)、日本的 AGC 和 NEG、德国的肖特(Schott)。

中游(核心设备与化学品):钻孔设备: 替代传统的机械钻,改用超快激光改质设备(核心标的:帝尔激光、德国 LPKF)。

镀膜与电镀设备: PVD 磁控溅射设备、高深宽比电镀设备。

特种化学品: 专用的玻璃蚀刻液、TGV 无空洞电镀填孔添加剂(核心标的:天承科技)。

中下游(基板制造与加工): 具备 TGV 全制程加工能力的企业。这部分目前正在发生剧烈的跨界融合,传统的面板厂(具备丰富的玻璃加工经验)正在积极入局(核心标的:沃格光电、蓝思科技)。

下游(先进封装测试): Intel、台积电、日月光等,将做好的玻璃基板用于 GPU、AI 加速器、CPO 光模块的最终封装。

2. 到底替代了传统产业链的哪些核心环节?

玻璃基板的上位,本质上是对统治了 CPU/GPU 封装二十年的“ABF 载板(有机树脂)体系”的降维打击。它主要在以下四个环节引发了破坏性替代:

环节一:底层基材的彻底替换(“味之素”的垄断被撬动)

传统 ABF 产业链: 核心基材由两部分组成:中间的硬质芯板(通常是覆铜板 CCL)和外层的积层绝缘薄膜(ABF 膜)。其中 ABF 膜被日本的“味之素”公司绝对垄断,常常成为 AI 产能的卡脖子环节。

被玻璃基板替代: 玻璃基板直接替代了最中间的硬质树脂芯板。在更激进的“无芯(Coreless)纯玻璃基板”方案中,甚至连表面的 ABF 膜也可能被极度平滑的玻璃直接替代。这意味着传统覆铜板和树脂基材供应商的蛋糕被直接切走。

环节二:打孔设备的升维(激光替代机械)

传统 ABF 产业链: 树脂材料较软,传统的过孔(Via)大多采用普通的机械钻床(钻头)或者普通的 CO2 激光进行打孔。

被玻璃基板替代: 玻璃又硬又脆,传统的钻头一打就碎。必须完全替代为“皮秒/飞秒等超短脉冲激光改质 化学湿法刻蚀”的全新设备阵列。这直接催生了对帝尔激光等具备微纳激光加工能力设备的爆发式需求,而传统的机械钻孔机将被直接抛弃。

环节三:金属化(电镀)体系的推倒重来

传统 ABF 产业链: 树脂材料容易附着铜,传统 PCB 和载板厂使用成熟的“除胶渣 -> 化学沉铜 -> 电镀加厚”工艺即可。

被玻璃基板替代: 玻璃表面像镜子一样光滑,且完全不导电,常规电镀根本挂不住铜,且极容易在孔中间留下致命的“气泡空洞”。因此,必须替代为“PVD 溅射钛/铜种子层 -> 涂布特种添加剂 -> TGV 专填电镀”。这使得天承科技这类研发 TGV 专用电镀液和除胶渣液的化学品公司,取代了传统 PCB 药水厂的生态位。

环节四:重塑“谁来造基板”的商业版图(面板厂的逆袭)

传统 ABF 产业链: 载板由欣兴电子、南电、景硕、新光电气(Shinko)等传统 PCB 巨头把控。

被玻璃基板替代: 由于玻璃基板未来为了降低成本,必须从“晶圆级(Round)”向“大尺寸面板级(Panel)”过渡。而在处理超大尺寸薄玻璃、镀膜、黄光微影等方面,显示面板厂(LCD/OLED)积累了极其恐怖的工艺优势和良率控制能力。

结果: 这导致了像沃格光电这种原本做光电显示玻璃精加工的企业,能够跨界实施降维打击,直接切入最尖端的半导体封装赛道,抢食传统载板大厂的份额。

一句话总结: 玻璃基板不是在原有的泥瓦房上添砖加瓦,而是直接把木头地基换成了钢筋混凝土,连带着把伐木工(传统基材)、木匠(机械打孔)统统淘汰,换成了炼钢厂(玻璃原厂)和电焊工(激光与特种电镀)。

六、 市场份额分析:ABF 的现状与玻璃基板的渗透推演

1. 近三年(2023-2025)ABF 载板的市场份额格局

ABF 载板是过去三年 AI 服务器和高性能计算(HPC)绝对的霸主,其市场格局呈现极度集中的“寡头垄断”态势:

市场总盘子: 2024 年全球 ABF 载板市场规模约为 48.9 亿美元,预计 2025 年达到 54.2 亿美元。

前五大厂商(CR5)占比高达 74%:欣兴电子 (Unimicron,中国台湾): 绝对龙头,以约 22% 的市场份额位居全球第一。

揖斐电 (Ibiden,日本): 约占 17% - 19%,在高端 CPU/GPU 领域拥有极强话语权,深度绑定 Intel。

南亚电路板 (Nan Ya PCB,中国台湾): 份额约 14% - 15%。

新光电气 (Shinko,日本) & 奥特斯 (AT&S,奥地利): 瓜分了剩余的主要高端份额。

材料端绝对垄断: 在这近 50 亿美元的市场背后,最核心的绝缘薄膜材料几乎 100% 被日本味之素(Ajinomoto)一家公司垄断,这也是产业链最大的脆弱点。

2. 2025 年起:玻璃基板的市场份额与渗透率推演

随着 2025-2026 年算力芯片面积突破 ABF 材料的物理极限,玻璃基板将从“实验室走向产线”,其渗透率推演如下:

2025 年(破冰期,渗透率 < 5%):

目前玻璃基板在整体先进封装中的市场占有率极低。2025 年主要是 Intel、三星等巨头的打样和小试产阶段,市场规模仅约 2-3 亿美元。这个阶段,ABF 依然占据 95% 以上的高端封装份额。

2026 年(量产元年,渗透率破 5% - 8%):

2026 年是产业界公认的拐点。随着 Intel 等巨头推出首批采用玻璃基板封装的高端服务器 CPU,玻璃基板将开始在最高端(如单颗面积巨大的旗舰 AI 加速卡)的细分市场中直接硬刚、抢夺 ABF 的份额。

2027 - 2028 年(渗透加速期,渗透率 10% - 15%):

随着 TGV 微孔加工良率的提升以及成本的大幅下降,加上面板厂(如沃格光电)跨界带来的大规模产能释放,玻璃基板将从“极其昂贵的奢侈品”向下渗透至中高端芯片。

2030 年(新霸主确立,高端渗透率 > 20%):

各大机构预测,到 2030 年,玻璃基板在先进封装市场的渗透率将超过 20%,部分超大型 AI 芯片(万亿晶体管级)将完全抛弃 ABF 转向玻璃。届时,玻璃基板有望成为百亿美元级的独立赛道。

💡 投资推演视角:

对于 2025-2026 年的二级市场而言,最大的爆发力不是去投已经被巨头瓜分殆尽、增速趋于平缓的 ABF 传统产业链;而是去捕捉那些能在玻璃基板市占率从 0% 强行向 5% 突破的过程中,卖铲子的“0到1”颠覆者(如帝尔激光、天承科技、沃格光电)。

1

353

Invisible AI supply chain looks like this:

Ajinomoto’s ABF → High-end chip substrates → TOTO’s ceramic chucks in the cleanroom → TSMC’s fabs (powered by ASML machines) → NVIDIA & AMD AI GPUs.

Every major AI breakthrough depends on this chain.

#artificialhyperintelligence

1

10

Meet Ajinomoto — the company behind MSG & umami seasoning since 1909.

They developed Ajinomoto Build-up Film (ABF), a special epoxy material that’s now the global standard for advanced semiconductor substrates.

They dominate with 80-95% market share.

#ajinomoto #foodseasoning

1

23

很多人看到的是CoPoS。

我看到的是:

AI产业链正在变得越来越长。

GPU只是开始。

往下还有:

HBM

→ RDL Interposer

→ Glass Carrier

→ ABF载板

→ PCB

→ 封装设备

每往下一层,

参与者就多一倍。

复杂度也高一倍。

AI最大的特点不是消灭瓶颈。

而是不断创造新的瓶颈。

2024年市场在炒GPU。

2025年在炒HBM。

2026年在炒先进封装。

那么下一个会是谁?

玻璃载板?

ABF载板?

PCB材料?

还是封装设备?

👇

48

You mention ABF substrate is a misnomer but still call it ABF substrate. Organic core is a better suited word

1

6

USA’s relentless NABF & WBA International Super Fly champion Leanna Cruz (12-0, 1KO) remains undefeated after a super fly unanimous decision win over Mexico’s ABF Mini champ Rubi Gutierrez (8-4-1) @MostVpromotions 🇺🇸

2

6

86

2026年高度稀缺12大高端材料盘点:

1. 磷化铟衬底:AI光模块等需求拉动,缺口约50%,企业有云南锗业、有研新材、三安光电、天通股份。

2. ABF载板:高端产能集中日韩台,新专案溢价30%-40%,企业有兴森科技、景旺电子、生益科技。

3. HVLP铜箔:AI高端需求缺口超40%,企业有诺德股份、嘉元科技、铜冠铜箔。

4. 玻纤布:高速通信升级需求紧,企业有中国巨石、中材科技、宏和科技。

5. 电子特气:高端依赖进口,供应偏紧,企业有华特气体、金宏气体、凯美特气、雅克科技。

6. 大硅片:AI算力推动产能回升,企业有沪硅产业、TCL中环、立昂微、神工股份。

7. 光掩膜版:光刻机设备受限交期长,企业有路维光电、清溢光电。

8. 碳化硅:高端8英寸稀缺,企业有天岳先进、三安光电、露笑科技。

9. 半导体靶材:成本上行压力大,企业有江丰电子、阿石创、欧莱新材。

10. 高端电子树脂:M8/M9产能稀缺,企业有东材科技、圣泉集团、同宇新材。

11. 纳米硅微粉:HBM用依赖进口,企业有国瓷材料、联瑞新材。

12. 薄膜铌酸锂:高端供给集中,企业有天通股份、福晶科技、光库科技。

2

47

166

28,354