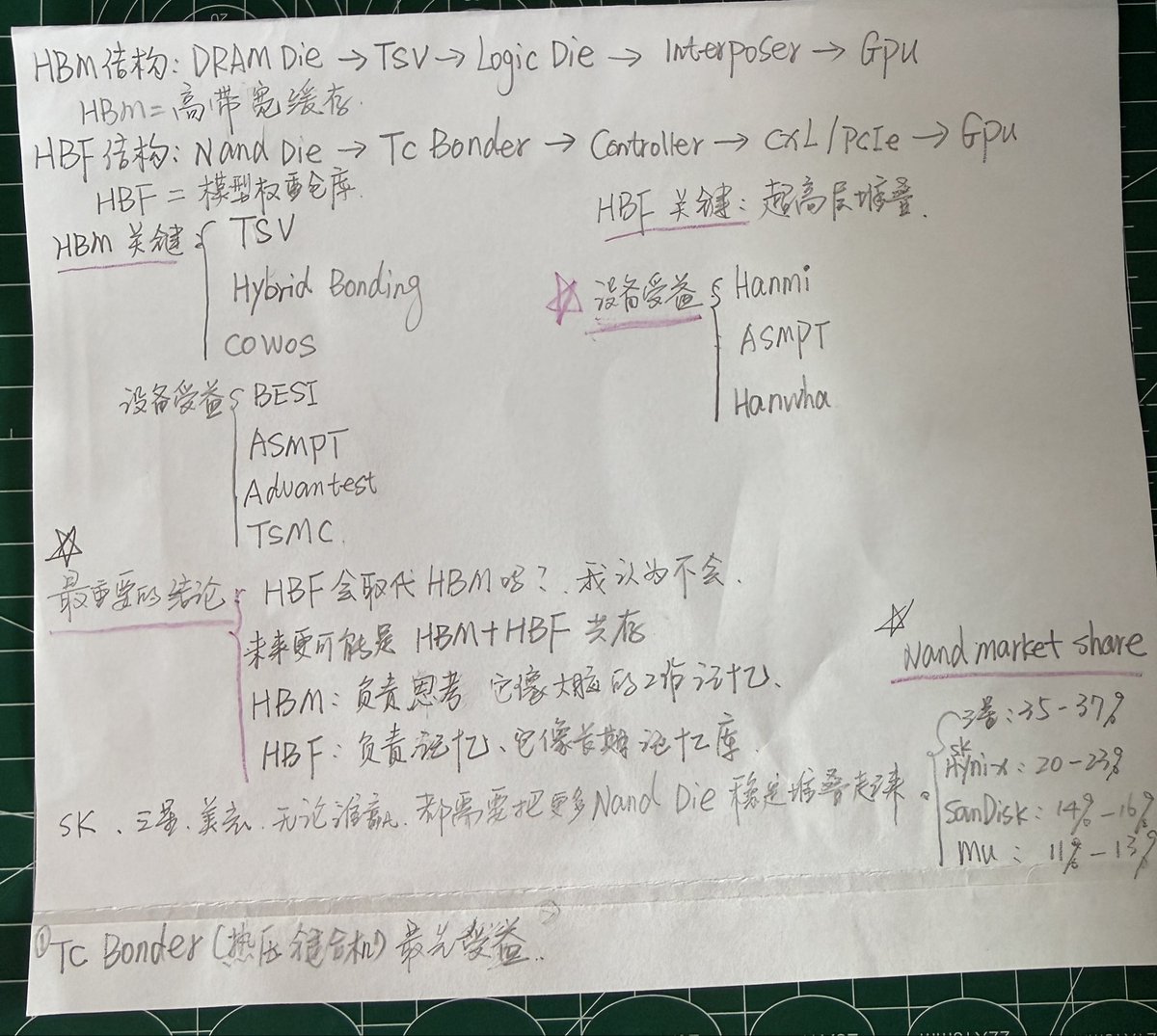

村田(Murata)→ 国巨(Yageo)→ 华新科(Walsin)

在MLCC里中国的占比真的很小…

>>MLCC Industry Faces "Longest Shortage Cycle in History"… Supply Deficit Expected to Persist Beyond 2027

- Major Taiwanese MLCC makers—Yageo, Walsin, Holy Stone, and PDC—are strongly upbeat on the industry outlook, driven by AI demand. The industry believes this shortage could surpass the 2018 passive component supercycle.

- Walsin in particular projected that the MLCC shortage could persist beyond 2027. The company expects demand to rise even further once AI PCs and AI edge devices—markets far larger than AI servers—begin to proliferate in earnest.

- Yageo's book-to-bill (BB) ratio has already moved above 1.3x, and the company is responding to rising orders by ramping line utilization and clearing bottlenecks.

- That said, the pace of capacity expansion is constrained by equipment shortages. According to Holy Stone, lead times for high-end MLCC production equipment run 1 to 1.5 years, making capacity additions difficult. Holy Stone expects capacity to grow 20~30% YoY this year and a further 30~40% in 2027, but warned that next year's supply shortage could in fact intensify.

- Walsin is likewise tripling CAPEX this year and pursuing capacity expansion for a second consecutive year, but noted that lead times from Japanese equipment vendors run 6 to 12 months, making it hard for supply growth to keep pace with demand. AI infrastructure demand, in its view, is only just beginning.

6

很多人看到的是CoPoS。

我看到的是:

AI产业链正在变得越来越长。

GPU只是开始。

往下还有:

HBM

→ RDL Interposer

→ Glass Carrier

→ ABF载板

→ PCB

→ 封装设备

每往下一层,

参与者就多一倍。

复杂度也高一倍。

AI最大的特点不是消灭瓶颈。

而是不断创造新的瓶颈。

2024年市场在炒GPU。

2025年在炒HBM。

2026年在炒先进封装。

那么下一个会是谁?

玻璃载板?

ABF载板?

PCB材料?

还是封装设备?

👇

71

下午研究了一下WF6。

发现它的位置很有意思:

钨矿

→ APT

→ 高纯钨粉

→ WF6

→ HBM

市场规模只有几亿美元。

却连接着数千亿美元的存储产业。

钨矿(中国占全球80% )

│

├─ 厦门钨业(中国,600549.SH)

├─ 中钨高新 / 五矿体系(中国,000657.SZ)

├─ 章源钨业(中国,002378.SZ)

├─ 江钨集团(中国,未上市)

└─ 洛阳钼业(中国,603993.SH / 3993.HK)

↓

APT(仲钨酸铵)

│

├─ 厦门钨业(中国,600549.SH)

├─ 中钨高新 / 五矿体系(中国,000657.SZ)

├─ 章源钨业(中国,002378.SZ)

├─ 江钨集团(中国,未上市)

├─ Global Tungsten & Powders / GTP(美国,未上市)

└─ H.C. Starck Tungsten(德国,未上市)

↓

高纯钨粉

│

├─ 厦门钨业(中国,600549.SH)

├─ 章源钨业(中国,002378.SZ)

├─ 中钨高新 / 五矿体系(中国,000657.SZ)

├─ Global Tungsten & Powders / GTP(美国,未上市)

├─ H.C. Starck Tungsten(德国,未上市)

└─ Japan New Metals(日本,未上市 / 三菱材料体系)

↓

WF6(六氟化钨)

│

├─ Kanto Denka Kogyo 关东电化(日本,4047.T)

├─ Central Glass 中央硝子(日本,4044.T)

├─ SK Specialty(韩国,SK集团体系,非独立上市)

├─ Foosung(韩国,093370.KS)

└─ 中船特气 / PERIC(中国,688146.SH)

↓

HBM / DRAM / NAND

│

├─ SK Hynix(韩国,000660.KS)

├─ Samsung Electronics(三星,韩国,005930.KS)

├─ Micron Technology(美国,MU)

└─ TSMC 台积电(台湾,2330.TW / TSM)

很有意思的一点是:

中国控制钨矿、APT和高纯钨粉。

日本通过Kanto Denka和Central Glass掌握着重要的WF6供应。

韩国则控制着SK Hynix和Samsung等存储产能。

没有任何一个国家掌握整个产业链。

每个人都依赖上游的某个环节。

1

431

AI doesn’t eliminate bottlenecks.

It just moves them further upstream.

From HBM to CoWoS, then T-Glass and now PTFE.

The bottleneck never disappears.

It simply changes address.

《GF Overseas Electronics & Communications》

☄️ CCL: PTFE material adopted for orthogonal backplanes

👉 Nvidia has confirmed the adoption of PTFE as the core material for Rubin Ultra orthogonal backplanes. Below is our related analysis.

☀️ Orthogonal backplanes officially adopt PTFE material

According to our industry-chain checks, the previous M9 Q-glass cloth solution failed to meet the required electrical performance standards. As a result, PTFE was ultimately selected as the core material for orthogonal backplanes.

PTFE offers excellent high-frequency transmission characteristics, with lower signal loss, and can support 337G and above SerDes signal transmission on the Rubin Ultra platform.

Traditional PTFE materials are relatively soft, making them prone to burr formation during drilling, which creates challenges for mass production. However, the newly developed silicon dioxide, SiO₂, filler-modified PTFE has significantly improved mechanical rigidity. This material has now successfully passed electrical performance testing and mass-production feasibility validation.

☀️ PTFE to gradually replace traditional glass-fiber materials

PTFE CCL no longer uses glass-fiber cloth. The production process involves coating hydrocarbon resin onto the PTFE surface, then directly laminating it with copper foil.

According to our checks, the unit price of the modified PTFE material is around RMB 150,000 per ton, and each CCL sheet uses approximately 800g of PTFE. The selling price of a finished PTFE CCL sheet can reach RMB 2,500.

At present, the final design of the orthogonal backplane has not yet been determined. Candidate designs include mixed-stack combinations of 78-layer and 108-layer structures using PTFE CCL / M9-Q cloth / ABF-filled CCL. The final design is expected to be confirmed in July.

☀️ Summary of PTFE industry-chain beneficiaries

We expect Shengyi Technology, 600183.SH, to become the primary supplier of PTFE CCL. Taiflex, 8039.TT, is currently in the product qualification stage and has a high chance of becoming a secondary supplier.

On the upstream raw-material side, Dongyue Group, 0189.HK, is currently Shengyi Technology’s key PTFE raw-material supplier. Daikin, 6367.JP, and Haohua Chemical, 600378.CH, are potential raw-material suppliers.

Based on the initial order scale, the PTFE CCL TAM corresponding to the 2027 Kyber platform could reach RMB 8 billion. Subsequent volume ramp from the Feynman platform is expected to drive additional demand.

Due to the complexity of the manufacturing process, mass production of midplane-related products is expected to begin from the end of 2026.

The new process is also positive for PCB manufacturers. In current HLC PCB products, the ratio of total PCB value to CCL material value is around 2–2.5x. Under the new design, this ratio could rise to 3–3.5x, significantly increasing the product value for PCB manufacturers.

1

235

关于PTFE,我研究后的几个重点:

1️⃣ 过去方案:

M9 Q-Glass(石英玻纤布)

2️⃣ 新方案:

PTFE(聚四氟乙烯)开始进入Rubin Ultra Orthogonal Backplane。

原因很简单:

337G SerDes时代,传统玻纤体系的信号损耗已经越来越接近极限。

PTFE拥有更低损耗、更稳定的高频传输特性,并为未来448G及更高速率预留空间。

⸻

我认为最值得关注的不是PTFE本身。

而是新的供应链瓶颈正在形成:

萤石

↓

氢氟酸

↓

PTFE树脂

↓

PTFE CCL

↓

高层数PCB

↓

AI服务器

主要玩家:

PTFE树脂:

• Daikin(6367.T)

• Chemours(CC)

• 东岳集团(0189.HK)

• AGC(5201.T)

PTFE CCL:

• 生益科技(600183.SH)

• 台虹科技(8039.TW)

高层数PCB:

• 欣兴电子(3037.TW)

• 华通电脑(2313.TW)

• 健鼎科技(3044.TW)

• TTM Technologies(TTMI)

⸻

如果Rubin Ultra最终全面导入PTFE,

我认为最大的价值增量未必来自材料本身。

而是来自能够稳定量产78层、108层超高层背板的PCB制造商。

AI不会消灭瓶颈。

它只会把瓶颈不断向上游推进。

1

203

AA retweeted

Jun 12

Japan can just stop NCI/Rasa from shipping red phosphorous over to China and cripple the photonics supply chain...

Or certain furnaces/machines from Ulvac and cripple the robotics buildout...

That's why I say it's a slippery slope. There's so many different chokepoints each country holds.

18

3

122

28,316

最近重新研究了一遍 $AAOI 。

我越来越觉得,市场可能看错了重点。

很多人在讨论:

• CPO

• ELSFP

• 共封装光学

但如果从供应链角度看,AAOI未来12-18个月最大的价值可能根本不是CPO。

而是产能。

目前AAOI的800G产能约10万只/月。

管理层目标:

➡️ 2026年底提升至65万只/月

➡️ 2027年底接近100万只/月

这意味着什么?

如果目标实现,AAOI将成为美国最大的AI光模块制造商之一。

更关键的是:

AAOI不仅做模块封装。

它拥有自己的InP激光器制造能力。

在AI时代,很多公司缺订单。

AAOI面临的问题反而是:

订单比产能增长更快。

所以我最近关注的已经不是股价。

而是:

✅ 德州新工厂进度

✅ InP激光器扩产

✅ 800G出货量

✅ 1.6T量产时间

✅ 新客户认证

因为对于AI基础设施来说:

未来最大的风险可能不是需求不足。

而是交付能力不足。

换句话说:

市场在讨论订单。

而我更关心:

AAOI能不能把订单变成现金流。

⸻

一个有趣的问题:

如果你认为AI基础设施未来3年还会继续扩张,

那么AAOI最终会被市场定价成:

A)普通光模块公司

B)美国版垂直整合光器件平台

C)CPO概念股

D)下一代AI网络基础设施核心供应商

我目前越来越偏向 B。

你呢?👇

另外,如果你是微软采购负责人,

未来最担心AAOI的是什么?

1️⃣ 产能

2️⃣ 良率

3️⃣ 客户过度集中

4️⃣ 竞争对手(LITE / COHR / Cisco)

很好奇大家的看法。

254

关于这两天CPO和800V HVDC的争议,我的看法很简单:

我更愿意相信NVIDIA,而不是市场的情绪。

过去20年做通信和电子制造,我见过太多新技术被质疑:

HBM如此。

先进封装如此。

液冷也是如此。

真正的问题通常不是:

“会不会发生?”

而是:

“什么时候发生?”

从目前的信息来看,我认为市场可能高估了CPO和800V在2027年的渗透率。

但并不代表这个方向被证伪。

如果CPO大规模普及从2027推迟到2028-2029,

最大的受益者反而可能是800G和1.6T可插拔光模块。

因为AI集群建设不会停。

需求不会消失。

只是技术路线的切换时间点发生变化。

很多人今天讨论的是:

CPO会不会来?

我更关心的是:

如果CPO晚两年,

谁会多赚这两年的钱?

👇

#AIInfrastructure

#Photonics

#CPO

#800VHVDC

#AI

#SupplyChain

89

过去18个月,AI产业链几乎是按固定顺序轮动:

GPU → HBM → 光模块 → 液冷 → 电力

回头看,这些环节其实都在解决同一个问题:

如何支撑更大规模的AI计算。

所以最近很多人开始讨论:

下一条主线会是 800V HVDC,还是 Physical AI?

从供应链角度看,我认为这其实代表两个完全不同阶段的投资逻辑。

800V HVDC

本质上是AI基础设施的延续。

当单机柜功率从几十kW走向数百kW,未来甚至接近MW级别时:

• 电源转换效率

• 铜缆损耗

• 散热成本

都会成为新的瓶颈。

因此我认为:

800V HVDC不是新故事,而是AI Data Center升级过程中的必然环节。

需求已经存在。

客户已经存在。

订单正在发生。

⸻

Physical AI

则是另一条完全不同的曲线。

它不是让AI算得更快。

而是让AI开始干活。

机器人、自动驾驶、工业自动化、智能制造,本质上都属于Physical AI。

如果说过去几年AI最大的价值是生成内容,

那么未来十年最大的价值可能是替代部分劳动生产力。

但这条线最大的特点是:

市场空间极大。

产业落地极慢。

⸻

所以我目前的观察是:

800V HVDC解决的是:AI如何获得更多电力。

Physical AI解决的是:AI如何创造更多价值。

一个更接近订单。

一个更接近未来。

⸻

如果只能选一个方向持有到2030年:

A. 800V HVDC

B. Physical AI

你会选哪一个?为什么?

👇👇👇

#AI

#ArtificialIntelligence

#AIInfrastructure

#DataCenter

#PhysicalAI

#Robotics

#HumanoidRobots

#PowerInfrastructure

#800VHVDC

#HBM

#Semiconductors

#NVIDIA

#Micron

#SupplyChain

#Investing

1

131

今天港股做了一个调仓。

五一视界获利约50%,选择落袋一部分利润,转仓迅策。

原因不是看空五一视界。

而是我认为市场对两家公司的定价逻辑开始出现差异。

我的思考框架一直是:

不追涨幅,而是寻找未来12-24个月最大的产业趋势。

五一视界代表的是:

数字孪生

3D仿真

Physical AI训练环境

这个逻辑我依然认可。

因为未来机器人、自动驾驶、工业AI的发展,都离不开数字世界对现实世界的模拟和训练。

但从供应链角度看,

它更像是:

Physical AI时代的基础设施。

而迅策让我看到的是另一条增长曲线:

AI Agent开始真正进入企业生产流程。

如果未来企业越来越多地使用AI完成:

客服

销售

数据分析

流程管理

制造业运营

那么AI Agent市场可能会比很多人想象得更大。

很多人把AI理解成聊天机器人。

但我认为下一阶段真正创造价值的:

不是聊天。

而是干活。

这也是我今天从五一视界切换到迅策的主要原因。

当然,

无论是五一视界还是迅策,

最终都绕不开同一个底层逻辑:

更多推理算力

更多网络带宽

更多HBM

更多光模块

所以本质上,

我不是在换赛道。

而是在押注:

未来哪种AI应用会率先创造真实收入。

⸻

我比较好奇大家怎么看:

如果未来3年只能选一个方向,

你会选择:

A. Physical AI(机器人、数字孪生、自动驾驶)

还是

B. AI Agent(企业自动化、智能员工、工作流)

为什么?

我目前投:

🟢 60% AI Agent

🟢 40% Physical AI

但我越来越怀疑,

市场可能低估了Agent对企业软件的颠覆速度。

欢迎反驳。

1

70

我越来越觉得机器人赛道正在重复AI服务器的故事。

大家都在研究:

谁会成为“机器人版特斯拉”。

但真正的超额收益,

可能来自那些所有机器人都绕不开的BOM。

就像AI时代不是只有英伟达受益。

HBM(SK海力士、美光)

CoWoS(台积电)

光模块(LITE、COHR、中际旭创)

供电系统(Vertiv)

最后都变成了独立赛道。

机器人未来可能也是一样。

我目前最关注:

🔹 谐波减速器

• 688017 绿的谐波 🇨🇳

• 6324 Harmonic Drive 🇯🇵

🔹 行星滚柱丝杠

• 603667 五洲新春 🇨🇳

• 6481 THK 🇯🇵

• 6471 NSK 🇯🇵

🔹 高精度编码器

• Renishaw (RSW.L) 🇬🇧

• Heidenhain 🇩🇪(未上市)

🔹 伺服系统

• 300124 汇川技术 🇨🇳

• 6506 安川电机 🇯🇵

🔹 机器视觉

• 6861 Keyence 🇯🇵

• CGNX Cognex 🇺🇸

机器人品牌可以换。

软件可以升级。

模型可以迭代。

但运动控制的物理精度无法绕过。

很多时候,

卖机器人未必是最好的生意。

卖所有机器人都必须采购的核心零部件,

反而可能拥有更强的护城河。

如果未来全球每年生产100万台人形机器人:

谁会成为机器人时代的“HBM”?

① 谐波减速器

② 行星滚柱丝杠

③ 高精度编码器

④ 伺服系统

⑤ 机器视觉

⑥ 其他(欢迎补充)

欢迎直接在评论区留下你的答案,或者说说你最看好的公司和理由。

我个人目前最看好:

🥇 行星滚柱丝杠

🥈 谐波减速器

🥉 高精度编码器

因为机器人品牌可能会洗牌。

但精度、寿命、良率这些物理层壁垒,很难被绕开。

你会怎么排序?如果只能选一个环节长期持有,你会选哪一个?

市场研究机器人。

供应链研究机器人必须采购什么。

#AI #PhysicalAI #Robotics #HumanoidRobotics

1

146