2/ #JETFREIGHT: Company raised ₹67.37 crore via warrants issue to promoters and investors. (Neutral)

#ZEEL: Board to consider equity fundraise on June 10. (Neutral)

#ASMTECH: Board approves fund raise of up to ₹500 crore via QIP and other routes. (Neutral)

1

270

ASM TECH Q4 : CEO HIGHLIGHTS STRONG ORDER VISIBILITY & GLOBAL EXPANSION 🚀🌍

• 📈 Management said company continues to witness strong business traction and order visibility, supporting growth momentum

• 🤝 During Q4FY26, company strengthened capabilities through strategic investments in Myelin Foundry (20% stake) and Asmaitha Wireless (51% stake)

• ⚙️ Investments expand presence across engineering design, embedded systems, firmware and wireless technologies

• 🏭 Company commissioned 3 new manufacturing facilities in FY26 — 2 in Bengaluru and 1 in Vietnam

• 🌐 Total manufacturing facilities increased to 7, expanding global production capacity

• 💰 Company also received approval under the ECMS scheme for ₹565 Cr investment in high-precision electronics manufacturing equipment

• 🎯 Management remains focused on customer expansion, capability enhancement and long-term growth initiatives

🟢 Impact: Positive (Capacity expansion, strategic technology investments and strong order visibility support long-term growth outlook)

#ASMTech #Q4Update #CorporateUpdate #ElectronicsManufacturing #GrowthStory #IndianMarkets

3

164

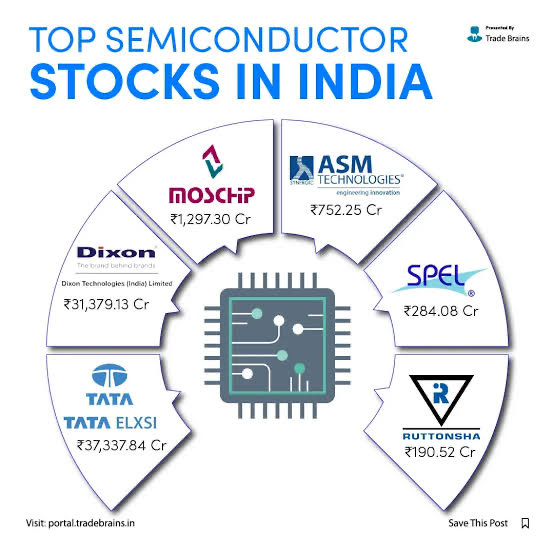

India's Silicon Revolution Is Loading 📊🔥 ( #Semiconductor Stocks )

Bookmark & Repost 🔖

🔹HCL Technologies — #HCLTECH

🔹Bharat Electronics — #BEL

🔹Vedanta — #VEDL

🔹CG Power & Industrial — #CGPOWER

🔹Dixon Technologies — #DIXON

🔹Tata Elxsi — #TATAELXSI

🔹ABB India — #ABB

🔹Havells India — #HAVELLS

🔹Polycab India — #POLYCAB

🔹Hitachi Energy India — #POWERINDIA

🔹MosChip Technologies — #MOSCHIP

🔹SPEL Semiconductor — #SPEL

🔹RIR Power Electronics — #RIR

🔹MIC Electronics — #MICEL

🔹ASM Technologies — #ASMTECH

🔹Kaynes Technology — #KAYNES

Dis - Not Buy Sell reco ✅

3

28

88

6,586

Mar 3

🇮🇳 India’s Silicon Revolution Is Loading! 📊🔥

The semiconductor wave is building… and smart money is tracking the movers 👀

💡 With government incentives, global chip shifts, and Make-in-India momentum — this space could define the next decade.

🔋 Semiconductor & Electronics Plays to Watch:

🚀 HCLTECH

⚙️ VEDL

🔌 CGPOWER

📱 DIXON

🎨 TATAELXSI

🏭 ABB

💡 HAVELLS

🔌 POLYCAB

⚡ POWERINDIA

🧠 MOSCHIP

💿 SPEL

🔬 RIR

🖥 MICEL

🏗 ASMTECH

🔥 KAYNES TECH – currently trading at attractive levels 👀

📈 From chip design to manufacturing, EMS to power infra — the ecosystem is expanding fast.

⚠️ Not a recommendation. Do your own research.

#Semiconductor #MakeInIndia #StockMarketIndia #Investing #MultibaggerPotential 🚀

1

3

298

India's Silicon Revolution Is Loading! 📊🔥

✅Semiconductor Stocks

- HCLTECH

- VEDL

- CGPOWER

- DIXON

- TATAELXSI

- ABB

- HAVELLS

- POLYCAB

- POWERINDIA

- MOSCHIP

- SPEL

- RIR

- MICEL

- ASMTECH

- KAYNES Tech ( available at very discounted price)

3

49

201

7,509

India's Silicon Revolution Is Loading! 📊🔥

( Semiconductor Stocks )

Bookmark & Repost 🔖

- HCLTECH

- BEL

- VEDL

- CGPOWER

- DIXON

- TATAELXSI

- ABB

- HAVELLS

- POLYCAB

- POWERINDIA

- MOSCHIP

- SPEL

- RIR

- MICEL

- ASMTECH

- KAYNES

4

488

Mar 2

India's Silicon Revolution Is Loading! 📊🔥

( Semiconductor Stocks )

Bookmark & Repost 🔖

- HCLTECH

- BEL

- VEDL

- CGPOWER

- DIXON

- TATAELXSI

- ABB

- HAVELLS

- POLYCAB

- POWERINDIA

- MOSCHIP

- SPEL

- RIR

- MICEL

- ASMTECH

- KAYNES

3

15

83

4,034

Mar 2

India’s Semiconductor Era is just getting started🇮🇳

#SiliconIndia #ChipBoom

HCLTECH • BEL • VEDL • CGPOWER • DIXON • TATAELXSI • ABB • HAVELLS • POLYCAB • POWERINDIA • MOSCHIP • SPEL • RIR • MICEL • ASMTECH • KAYNES

Not a recommendation✅

t.me/stoxburner

2

96

India's Silicon Revolution Is Loading 📊🔥 ( #Semiconductor Stocks )

Bookmark & Repost 🔖

🔹HCL Technologies — #HCLTECH

🔹Bharat Electronics — #BEL

🔹Vedanta — #VEDL

🔹CG Power & Industrial — #CGPOWER

🔹Dixon Technologies — #DIXON

🔹Tata Elxsi — #TATAELXSI

🔹ABB India — #ABB

🔹Havells India — #HAVELLS

🔹Polycab India — #POLYCAB

🔹Hitachi Energy India — #POWERINDIA

🔹MosChip Technologies — #MOSCHIP

🔹SPEL Semiconductor — #SPEL

🔹RIR Power Electronics — #RIR

🔹MIC Electronics — #MICEL

🔹ASM Technologies — #ASMTECH

🔹Kaynes Technology — #KAYNES

Dis - Not Buy Sell reco ✅

3

32

193

13,353

Feb 17

We hv shift our focus on AI , Data centre , semiconductor company , check list 💥🔥

Infosys Anthropic AI collaboration 🚀

TCS AMD collaboration for AI Data centre 🚀

Semiconductors

#Moschip

#Mindteck

#ASMtech

#CGpower

Data centre stocks

#Railtel

#blackbox

#Anantraj

#Aurioprono

#Marine

GPU

#E2E

#Netweb

Power sector

#TARIL ( Transformer rectifier)

#TDpower

#Advaitenergy

#HPLelectric

#siemensenergy

#stock #stockmarkets

@aditya_kondawar

@AimInvestments

@anuragsingh_as

@EagleEyesTrades

@Curious_Com_

@KommawarSwapnil

Join for more

t.me/eagleeyesmarketanalysis

17

26

124

24,765

Feb 9

Dividend Stocks to Watch Next Week

📅 Monday – Feb 9

• $BDL — ₹4.50

• $POWERGRID — ₹3.25

• $CONCOR — ₹3.40

• $TRITURBINE — ₹2.25

• $AARTIDRUGS — ₹2.00

• $PRITHVIEXCH — ₹1.50

📅 Tuesday – Feb 10

• $TCI — ₹9.00

• $APOLLOTYRE — ₹3.50

• $EMAMI — ₹6.00

Also turning ex-dividend:

• $NHPC — ₹1.40

• $RITES — ₹1.90

• $TIINDIA — ₹2.00

• $CCL — ₹2.75

• $JUBLINGREA — ₹2.50

• $WEALTHFIRST — ₹4.00

• $AURIONPRO

• $BANDMW — ₹1.50

📅 Wednesday – Feb 11

• $HEROMOTOCO — ₹110.00

• $CUMMINSIND — ₹20.00

• $JBCHEPHARM — ₹12.70

• $RVNL — ₹1.00

• $DALMIASUG — ₹4.50

• $FDC — ₹5.00

• $ASMTECH — ₹2.50

• $PAGEIND

• $UNOMINDA — ₹0.90

📅 Thursday – Feb 12

• $PGHL — ₹160.00 (₹50 special ₹110 interim)

• $GATEWAY — ₹2.00 (₹1.25 special ₹0.75 interim)

• $SUNTV — ₹2.50

• $REPCOHOME — ₹2.00

• $STARCEMENT — ₹1.00

• $SNOWMAN — ₹0.50

📅 Friday – Feb 13

• $MRF — ₹3.00

• $NMDC — ₹2.50

• $MAZDOCK — ₹7.50

• $BEML — ₹2.50

• $HINDCOPPER — ₹1.00

• $SONATSOFTW — ₹1.25

• $BLS — ₹2.00

• $VRLLOG — ₹5.00

• $SHIVALIK — ₹2.00

• $MINDACORP — ₹0.60

#DividendStocks #ExDividend #WeeklyDividends #IncomeInvesting #IndiaMarkets #StockMarketIndia #NSE #BSE #PassiveIncome #MarketUpdate #InvestingIndia

2

364

Feb 7

Dividend Stocks to Watch Next Week

📅 Monday – Feb 9

• $BDL — ₹4.50

• $POWERGRID — ₹3.25

• $CONCOR — ₹3.40

• $TRITURBINE — ₹2.25

• $AARTIDRUGS — ₹2.00

• $PRITHVIEXCH — ₹1.50

📅 Tuesday – Feb 10

• $TCI — ₹9.00

• $APOLLOTYRE — ₹3.50

• $EMAMI — ₹6.00

Also turning ex-dividend:

• $NHPC — ₹1.40

• $RITES — ₹1.90

• $TIINDIA — ₹2.00

• $CCL — ₹2.75

• $JUBLINGREA — ₹2.50

• $WEALTHFIRST — ₹4.00

• $AURIONPRO

• $BANDMW — ₹1.50

📅 Wednesday – Feb 11

• $HEROMOTOCO — ₹110.00

• $CUMMINSIND — ₹20.00

• $JBCHEPHARM — ₹12.70

• $RVNL — ₹1.00

• $DALMIASUG — ₹4.50

• $FDC — ₹5.00

• $ASMTECH — ₹2.50

• $PAGEIND

• $UNOMINDA — ₹0.90

📅 Thursday – Feb 12

• $PGHL — ₹160.00 (₹50 special ₹110 interim)

• $GATEWAY — ₹2.00 (₹1.25 special ₹0.75 interim)

• $SUNTV — ₹2.50

• $REPCOHOME — ₹2.00

• $STARCEMENT — ₹1.00

• $SNOWMAN — ₹0.50

📅 Friday – Feb 13

• $MRF — ₹3.00

• $NMDC — ₹2.50

• $MAZDOCK — ₹7.50

• $BEML — ₹2.50

• $HINDCOPPER — ₹1.00

• $SONATSOFTW — ₹1.25

• $BLS — ₹2.00

• $VRLLOG — ₹5.00

• $SHIVALIK — ₹2.00

• $MINDACORP — ₹0.60

#DividendStocks #ExDividend #WeeklyDividends #IncomeInvesting #IndiaMarkets #StockMarketIndia #NSE #BSE #PassiveIncome #MarketUpdate #InvestingIndia

2

2

574

#Q3FY26 Mainboard #results on 31st Jan -

Blockbuster Set –

Fujiyama Power (#UtlSolar )

Solid Set -

RR Kabel (#RRKabel )

Delhivery (#Delhivery )

Manaksia Steel (#ManakSteel )

Sun Pharma (#SunPharma )

Servotech Renewables (#Servotech )

Zen Tech (#ZenTech ) - Solid Yoy, Flattish QoQ

Sambhv Steel (#Sambhv ) - Solid Yoy, down QoQ

ASM Tech (#ASMTech ) - Solid YoY, down QoQ

Good/Decent Set –

Finolex Inds (#FinPipe ) - Rev down, margins bounce back

Studds Accessories (#Studds )

High Energy Batteries (#HighEne )

Ratnaveer Precision (#Ratnaveer )

Birla Corp (#BirlaCorp ) - Rev down, margins bounce back

Sirca Paints (#Sirca )

Affle 3i (#Affle )

Arfin India (#Arfin )

Shilchar Tech (#ShilcTech )

IKIO Tech (#IKIO )

Belrise (#Belrise )

Turnaround –

ZF Steering (#ZFSteering )

3

2

398

Jan 31

Good #Q3FY26-31/1/26 till 9pm

Fujiyama Power Systems

#Fujiyama

#UTLSolar

Solid Q3FY26

More than 2x YoY,10-12% QoQ growth

Rev at 588cr vs 338cr, Q2 at 568cr

PBT at 89cr vs 40cr, Q2 at 83cr

PAT at 67cr vs 30cr, Q2 at 62cr

Higher finance costs and depreciation due to new capacity commisioned in Q3

Delhivery

#Delhivery

Good Q3FY26

Highest ever set

200 cr EBITDA quarter

Rev at 2805cr vs 2378cr, Q2 at 2559cr

Other income at 77cr vs 98cr, Q2 at 92cr

EBITDA at 209cr vs 103cr, Q2 at 68cr

OPM at 7.4% vs 4.3%⏫310bps

Big margin expansion QoQ and YoY

PBT at 62cr vs 26cr, Q2 was a loss qtr

Exceptional loss of 27cr due to labour code changes

Adj PAT at 66cr vs 26cr

Express parcel at 295 million shipments ⏫43%

Part truck load at 500k MT⏫23%

Belrise Industries

#Belrise

Good Q3FY26, slightly lower QoQ

Healthy YoY

Rev at 2340cr vs 2166cr, Q2 at 2353cr

PBT at 177cr vs 130cr, Q2 at 180cr

PAT at 122cr vs 100cr, Q2 at 133cr

Sambhv Steel Tubes

#Sambhv

QoQ down, YoY PBT and PAT up 2x

Rev at 589cr vs 369cr, Q2 at 580cr

PBT at 33cr vs 15cr, Q2 at 41cr

PAT at 24cr vs 10cr, Q2 at 31cr

Margins down QoQ, lower finance cost YoY

Sun Pharma

#SunPharma

Good Q3FY26

Rev at 15520cr vs 13675cr, Q2 at 14478cr

PBT at 4716cr vs 3792cr, Q2 at 4168cr

One off expenses due to labour code changes at 489cr

PAT at 3381cr vs 2913cr, Q2 at 3125cr

Affle 3i

#Affle

#Affle3i

Steady,good consistent set with good Q3FY26

However, growth rate has slowed down to 20% on topline now from earlier 25% and 30% as the base has become bigger

Rev at 717cr vs 602cr, Q2 at 647cr

EBITDA ⏫24% at 263cr with decent margin expansion

PBT at 146cr vs 121cr, Q2 at 135cr

PAT at 119cr vs 100cr, Q2 at 111cr

IDFC First Bank

#IDFCBank

#IDFCFirstB

Rev at 12541cr vs 11122cr, Q2 at 11828cr

PPOP at 2009cr vs 1760cr, Q2 at 1875cr

PBT at 611cr vs 422cr, Q2 at 424cr

PAT at 478cr vs 340cr, Q2 at 348cr

GNPA down sharply QoQ and YoY

NNPA flattish

RoA at 0.51% vs 0.41%

Zen Technologies

#ZenTech

Decent Q3FY26

Lumpiness in qtrly revenues

Rev at 178cr vs 152cr, Q2 at 174cr

Other income at 16cr vs 22cr, Q2 at 25cr

PBT at 73cr vs 53cr, Q2 at 72cr

Adj for other income difference

Sirca Paints

#Sirca

Good Q3FY26, despite some disruptions to the operation in December

Q3 is historically lean vs Q2

So QoQ can't be compared

Rev at 113cr vs 89cr, Q2 at 131cr

PBT at 20.4cr vs 15.5cr, Q2 at 24.4cr

PAT at 15cr vs 11.4cr

27% growth in rev

48% growth in EBITDA

Manaksia Steels

#ManakSteel

#ManaksiaSteel

Highest ever revenue, EBITDA, PBT and PAT in comps history

Solid QoQ and YoY uptick across all parameters

Rev at 318cr vs 160cr, Q2 at 263cr

EBITDA at 18cr vs 6cr, Q2 at 13cr

PBT at 13cr vs 2cr, Q2 at 6cr

PAT at 10cr vs 2cr, Q2 at 4.5cr

Ratnaveer Precision

#Ratnaveer

Rev at 269cr vs 254cr, Q2 at 286cr

PBT at 17cr vs 13cr, Q2 at 20cr

ZF Steering

#ZFSteering

Rev at 143cr vs 118cr, Q2 at 121cr

PBT at 12cr vs loss Q2 at 0.1cr

PAT at 7cr vs loss in last 2 qtrs

Birla Corporation

#BirlaCorp

Rev down at 2158cr vs 2256cr, Q2 at 2207cr

Rev down,Volumes down, prices were impacted in Central India

PBT at 114cr vs 41cr, Q2 at 131cr

One off expenses at 34cr

PAT at 53cr vs 31cr, Q2 at 90cr

Adj PAT at 87cr vs 31cr

Shilchar Technologies

#Shilchar

Poor show compared to peers like TARIL and Atlanta

Modest revenue growth, QoQ degrowth when H2 is supposed to be better than H1

Rev at 170cr vs 154cr, Q2 at 171cr

PBT at 57cr vs 47cr, Q2 at 62cr

ASM Technologies

#ASMTech

Good YoY, sharp degrowth QoQ

Rev at 116cr vs 65cr, Q2 at 154cr

PBT at 16cr vs 8cr, Q2 at 26cr

PAT at 9cr vs 5cr, Q2 at 19cr

Ind Swift Labs

#IndSwift

Rev at 149cr vs 12qcr, Q2 at 50cr

Higher other income at 28cr vs 17cr, Q2 at 18cr

PBT at 23cr vs loss, Q2 at 11cr

Seshasayee Paper

#SeshaPaper

Rev down sharply at 386cr vs 431cr

PBT at 21cr vs 5cr,flat QoQ (adj for other income)

#Arfin

Rev at 188cr vs 180cr, Q2 at 128cr

PBT at 7.8cr vs 4.5cr, Q2 at 3.7cr

#CreativeCastings

Rev at 15cr vs 9cr, Q2 at 13cr

PBT at 2.1cr vs 1cr, Q2 at 1.5cr

14

14

280

33,182

Jan 31

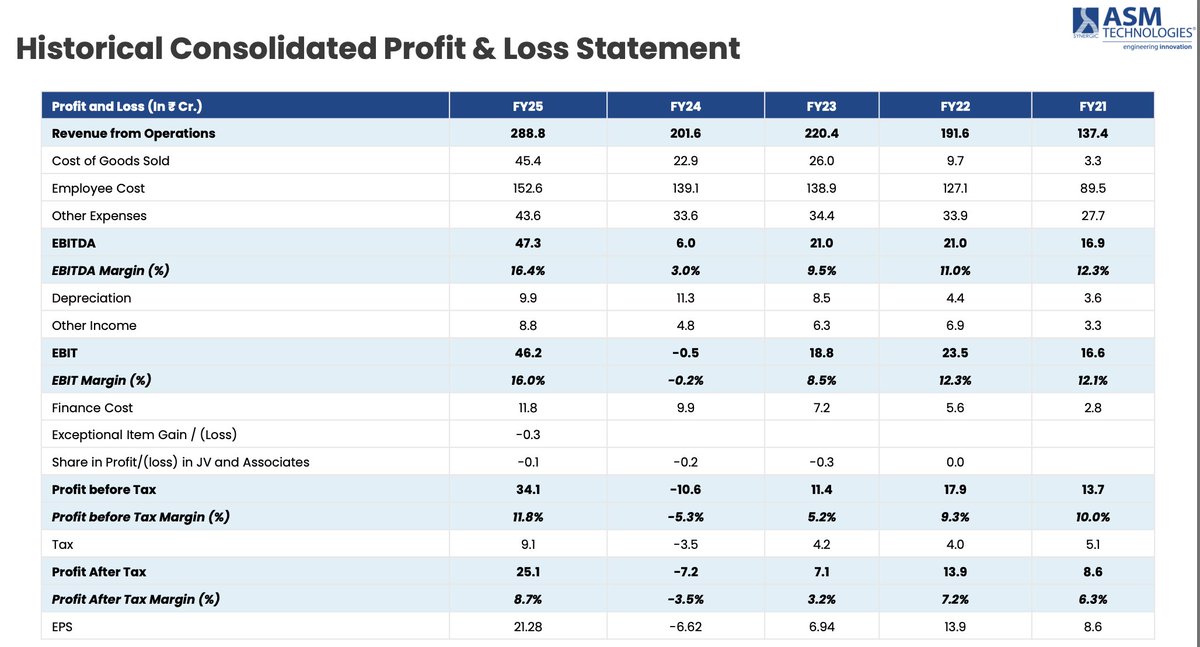

ASM Technologies continues its massive growth trajectory!

Key highlights from #Q3FY26:

✅ Revenue up 79% YoY to ₹116 Cr

✅ 9M FY26 Revenue grew 126% YoY to ₹393 Cr

✅ Commissioned 2 new manufacturing facilities in Bengaluru

✅ New subsidiary launched in Vietnam 🇻🇳

Strong visibility in DLM & ER&D segments. 📈

#ASMTech #StockMarketIndia #Semiconductors #Manufacturing #Results

6

28

2,486

7 Dec 2025

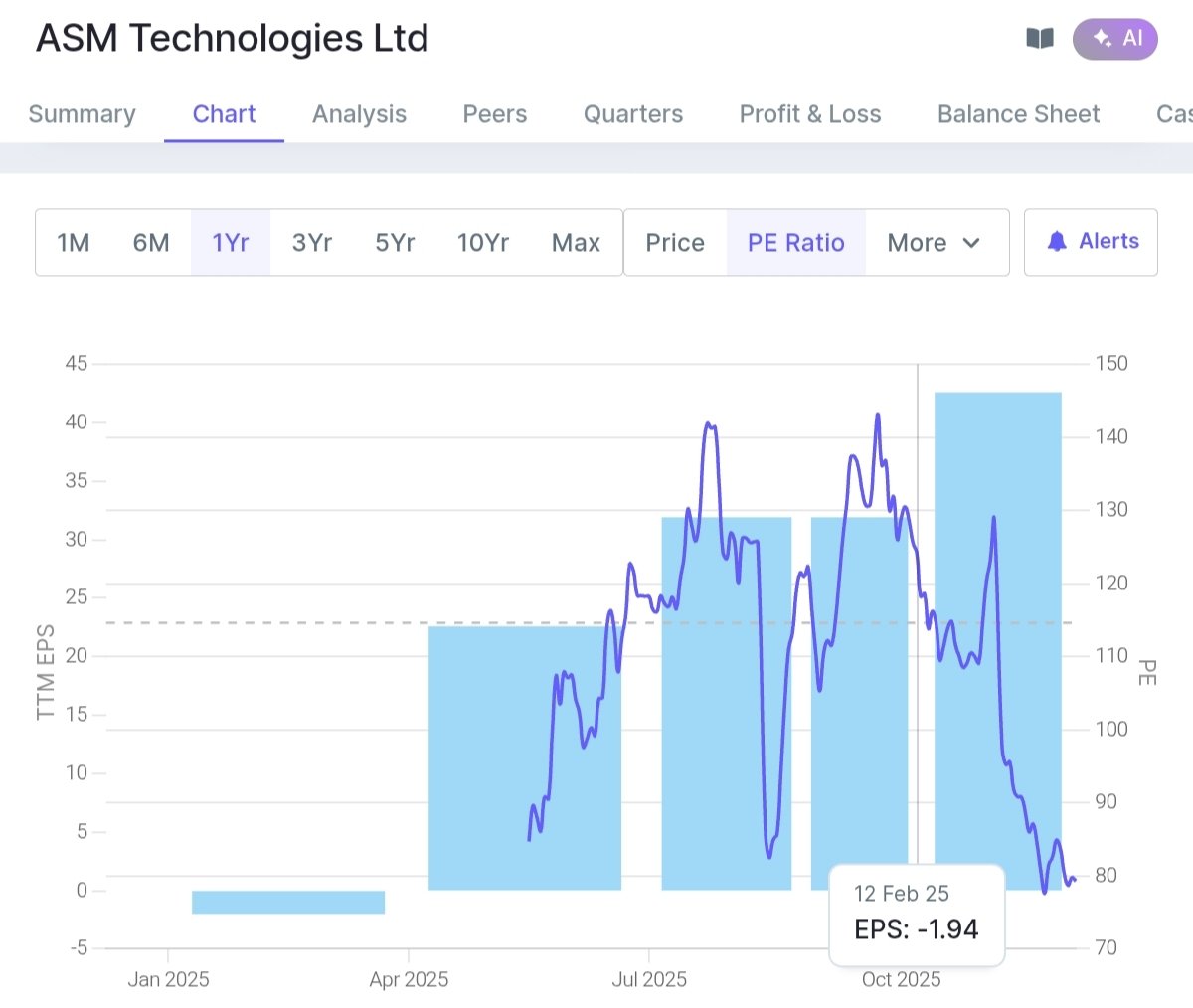

Valuation series -10 🔖🔖🔖

semiconductor industry

Wait for the mouthwatering price

1️⃣ASM Technology Ltd

From 140 to PE to 80

Mukul Agarwal sir invested in this company

#asmtech

#Valuation

Dis- only discuss the Data

5

11

151

35,648

STOCKS TO WATCH NOW 🔥

BOOKMARK THIS POST ✅️

#HAL

#CDSL

#NSDL

#BSE

#HDFCAMC

#NETWEBTECH

#CUPID

#ASMTECH

#TECHM

FOLLOW LIKE REPOST TO GET A SURPRISE GIFT 🎁

#StockMarket

4

7

64

4,225

23 Nov 2025

🚨Breaking

🇮🇳 PM Modi at G20 — Key Statements & Beneficiary Stocks

👉 “India must build secure, resilient supply chains.”

HAL, BEL, BDL, L&T

#HAL #BEL #BDL #LT

👉 “Climate action must be equitable — India leads with green innovation.”

Adani Green, NTPC, JSW Energy, NHPC

#AdaniGreen #NTPC #JSWEnergy #NHPC

👉 “Green Hydrogen will drive the next era of sustainable growth.”

Reliance, L&T, Adani New Industries

#Reliance #LT #Adani

👉 “We must promote trusted, open-source digital public infrastructure.”

TCS, Infosys, HCL Tech, Tata Elxsi, Coforge

#TCS #Infosys #HCLTech #TataElxsi #Coforge

👉 “Global supply chains must be diversified and secure.”

Tata (semis), Dixon, Syrma, ASM Tech

#Tata #Dixon #Syrma #ASMTech

👉 “India’s space ecosystem is open for global collaboration.”

L&T, HAL, BEL, Walchandnagar

#LT #HAL #BEL #Walchandnagar

👉 “Infrastructure for Global South is a key priority.”

Adani Ports, IRCON, RVNL, GR Infra, KEC

#AdaniPorts #IRCON #RVNL #GRInfra #KEC

👉 “Food security & fertilizer availability must be ensured.”

Chambal, Coromandel, NFL

#Chambal #Coromandel #NFL

1

2

872