1 May 2024

🚨L’analyse des relevés du compte de dépôt du PRODAC durant la période ainsi que

l’exploitation des réponses des circularisations ont permis de constater que certaines sommes

payées en contrepartie des billets à ordre détenus ne figurent pas sur les dits relevés.

Il en est ainsi de paiements effectués par le Trésor au profit de la Banque de Dakar (BDK),

Coris Bank International et la NSIA Banque.

Interpellé sur la question, Monsieur Abdoulaye Daouda Diallo, ancien ministre chargé des

Finances et du Budget, a déclaré que l’émission des billets à ordre dans le cadre du financement

du programme cité doit être considérée comme un confort donné au créancier et qu’en effet, le

remboursement des échéances dues au créancier s'effectue suivant la procédure normale

d'exécution des dépenses publiques.

Il poursuit en indiquant que dans le cadre du schéma de financement mis en place pour

l'exécution des opérations du PRODAC, les obligations relevant de son département portaient, essentiellement, sur la garantie d'une couverture budgétaire suffisante à même de permettre le

paiement des factures afférentes à la construction des Domaines agricoles communautaires

(DAC). Il précise également que, sur la base de l'état d'avancement des travaux, des transferts

budgétaires ont été régulièrement faits au PRODAC pour lui permettre, en conformité avec les règles encadrant sa gestion, d'honorer ses engagements vis-à-vis du créancier ; qu’en

conséquence, la portée des énonciations contenues dans sa lettre n° 802/MFB/DGB du 27

octobre 2020 devait être exclusivement analysée dans ce cadre et qu’il n'y a pas eu de

changement de mécanisme de paiement.

’un virement reçu de la NSIA Banque (05 mai 2021) et mal dirigé, raison laquelle il a été retourné, le 07

mai 2021 ;

- S’agissant du montant de 2 450 023 148 FCFA, le Trésorier général n’est pas donneur d’ordre de cette opération, son compte débité n’est pas le compte du Trésorier général. (Voir relevé du TG) ;

- Enfin, le Trésorier général n’étant pas le comptable assignataire des dépenses du

PRODAC, n’est pas en mesure d’indiquer les budgets sur lesquels ces montants ont été imputé, le contrôle qui lui incombe se limite essentiellement à l’assurance de la disponibilité des fonds dans le compte de dépôt et la qualité des signatures.

3

15

529

1 May 2024

L’analyse des relevés du compte de dépôt du PRODAC durant la période ainsi que

l’exploitation des réponses des circularisations ont permis de constater que certaines sommes

payées en contrepartie des billets à ordre détenus ne figurent pas sur les dits relevés.

Il en est ainsi de paiements effectués par le Trésor au profit de la Banque de Dakar (BDK),

Coris Bank International et la NSIA Banque.

Interpellé sur la question, Monsieur Abdoulaye Daouda Diallo, ancien ministre chargé des

Finances et du Budget, a déclaré que l’émission des billets à ordre dans le cadre du financement

du programme cité doit être considérée comme un confort donné au créancier et qu’en effet, le

remboursement des échéances dues au créancier s'effectue suivant la procédure normale

d'exécution des dépenses publiques.

Il poursuit en indiquant que dans le cadre du schéma de financement mis en place pour

l'exécution des opérations du PRODAC, les obligations relevant de son département portaient, essentiellement, sur la garantie d'une couverture budgétaire suffisante à même de permettre le

paiement des factures afférentes à la construction des Domaines agricoles communautaires

(DAC). Il précise également que, sur la base de l'état d'avancement des travaux, des transferts

budgétaires ont été régulièrement faits au PRODAC pour lui permettre, en conformité avec les règles encadrant sa gestion, d'honorer ses engagements vis-à-vis du créancier ; qu’en

conséquence, la portée des énonciations contenues dans sa lettre n° 802/MFB/DGB du 27

octobre 2020 devait être exclusivement analysée dans ce cadre et qu’il n'y a pas eu de

changement de mécanisme de paiement.

1/3

1

18

68

2,597

1 May 2024

📌🚨L’analyse des relevés du compte de dépôt du PRODAC durant la période ainsi que

l’exploitation des réponses des circularisations ont permis de constater que certaines sommes

payées en contrepartie des billets à ordre détenus ne figurent pas sur les dits relevés.

Il en est ainsi de paiements effectués par le Trésor au profit de la Banque de Dakar (BDK),

Coris Bank International et la NSIA Banque.

Interpellé sur la question, Monsieur Abdoulaye Daouda Diallo, ancien ministre chargé des

Finances et du Budget, a déclaré que l’émission des billets à ordre dans le cadre du financement

du programme cité doit être considérée comme un confort donné au créancier et qu’en effet, le

remboursement des échéances dues au créancier s'effectue suivant la procédure normale

d'exécution des dépenses publiques.

Il poursuit en indiquant que dans le cadre du schéma de financement mis en place pour

l'exécution des opérations du PRODAC, les obligations relevant de son département portaient, essentiellement, sur la garantie d'une couverture budgétaire suffisante à même de permettre le

paiement des factures afférentes à la construction des Domaines agricoles communautaires

(DAC). Il précise également que, sur la base de l'état d'avancement des travaux, des transferts

budgétaires ont été régulièrement faits au PRODAC pour lui permettre, en conformité avec les règles encadrant sa gestion, d'honorer ses engagements vis-à-vis du créancier ; qu’en

conséquence, la portée des énonciations contenues dans sa lettre n° 802/MFB/DGB du 27

octobre 2020 devait être exclusivement analysée dans ce cadre et qu’il n'y a pas eu de

changement de mécanisme de paiement.

Selon lui, il appartient au PRODAC, sur la base des crédits disponibles, d'honorer ses engagements en conformité avec les règles encadrant sa gestion.

La Cour considère que, comme évoqué supra, les billets à ordre émis ne sauraient être assimilés

à des lettres de confort mais plutôt à des reconnaissances de dettes que Locafrique a pu

monnayer en totalité alors même que les travaux n’étaient pas complètement achevés.

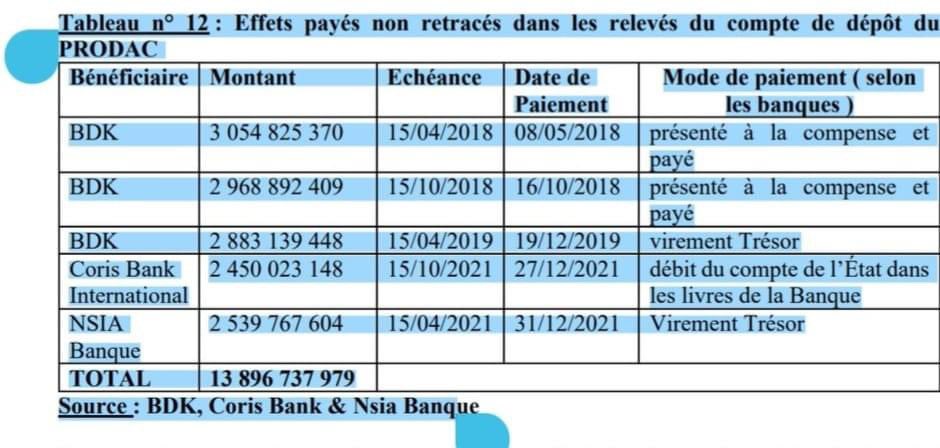

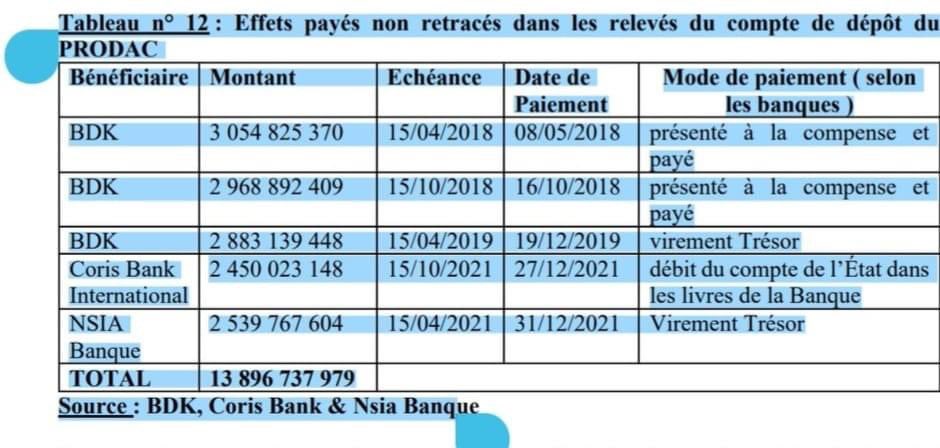

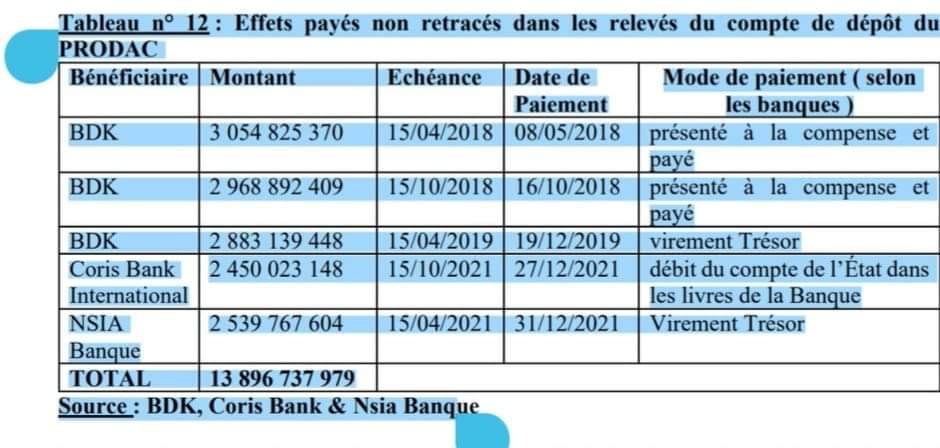

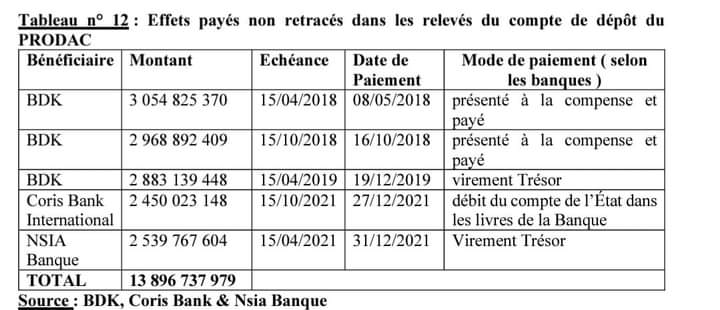

Par ailleurs, le schéma de départ n’a pas été suivi dans la mesure où des billets à ordre ont été payés alors qu’aucun transfert budgétaire y relatif n’a été fait au PRODAC ( cf. tableau n°12).

Quant aux trésoriers généraux successifs, Messieurs Adama Racine Sow et Abdoulaye Fall, ils expliquent que :

- le billet à ordre d’un montant de 2 968 892 409 F CFA, dont le Trésorier général n’est pas le signataire, présenté par la BDK le 15 octobre 2018, a été payé via son compte de règlement ouvert à la BCEAO, qui est différent du compte de domiciliation indiqué sur ledit billet ;

- le montant de 2 539 767 FCFA ne correspond pas à un paiement à l’initiative de la Trésorerie générale mais plutôt à un retour de fonds d’un virement reçu de la NSIA Banque (05 mai 2021) et mal dirigé, raison laquelle il a été retourné, le 07

mai 2021 ;

- S’agissant du montant de 2 450 023 148 FCFA, le Trésorier général n’est pas donneur d’ordre de cette opération, son compte débité n’est pas le compte du Trésorier général. (Voir relevé du TG) ;

- Enfin, le Trésorier général n’étant pas le comptable assignataire des dépenses du

PRODAC, n’est pas en mesure d’indiquer les budgets sur lesquels ces montants ont été imputé, le contrôle qui lui incombe se limite essentiellement à l’assurance de la disponibilité des fonds dans le compte de dépôt et la qualité des signatures.

La Cour constate que l’opacité du mécanisme de remboursement faisant notamment apparaitre

des paiements effectués en dehors du compte de dépôt du PRODAC, n’est pas de nature à garantir l’exactitude des flux et permettre la maitrise de la situation globale de remboursement.

Tableau n° 12 : Effets payés non retracés dans les relevés du compte de dépôCette situation ne permet pas de retracer avec exactitude les flux et de maitriser la situation globale de remboursement.

9

82

308

26,668

30 Apr 2024

#Prodac Des paiements à des banques non retracés dont la BDK de Alioune Sall qui tape environ 9 milliards.

L’analyse des relevés du compte de dépôt du PRODAC durant la période ainsi que l’exploitation des réponses des circularisations ont permis de constater que certaines sommes payées en contrepartie des billets à ordre détenus ne figurent pas sur les dits relevés. Il en est ainsi de paiements effectués par le Trésor au profit de la Banque de Dakar (BDK), Coris Bank International et la NSIA Banque tel qu’il ressort du tableau ci-dessous :

8

94

288

15,094

30 May 2023

Speculative Fiction Showcase: Space Cowboy Books and Art Queen Gallery present: Michael Butterworth’s “Circularisations” indiespecfic.blogspot.com/20… @CoraBuhlert

1

2

95

29 May 2023

Speculative Fiction Showcase: Space Cowboy Books and Art Queen Gallery present: Michael Butterworth's "Circularisations" indiespecfic.blogspot.com/20…

1

2

180

22 Dec 2020

Raccourcir les délais de réponse de vos circularisations et sécuriser vos missions avec e-Circu ! 🐒

La plateforme digitale qui vous libère de la paperasse

👉 Envie d'en savoir plus ? ecircu.com/ #ecircu #gestonline #confirmations #circularisations #automatiques

2

21 Dec 2020

La combinaison gagnante : vos circularisations automatisées tout en gardant la maîtrise de la NEP-505 🐒

Demandez une démo produit 👉 e-circu.com/ #circularisations #audit #eCircu #gestonline

2

17 Dec 2020

Transformez vos demandes de confirmation avec e-Circu 💻 Automatisez et digitalisez vos envois et relances pour réduire le traitement de vos circularisations et améliorer la rentabilité de vos missions. 🐒 👉 e-circu.com/ #confirmations #circularisations #audit

2

7 Dec 2020

🚀 Reminder : Webinar le 8 décembre de 12h00 à 12h45. 🗓️ Les circularisations c’est maintenant, inscrivez-vous au webinar e-Circu ! 🐒

👉 : attendee.gotowebinar.com/reg… #webinar #ecircu #audit #NEP505 #gestonline

1

2

23 Jul 2020

Il paraît qu’ils ont mis en place un MBA interne spécialisés en circularisations bancaires pour les seniors managers et partners 🤣

1

6

8 Jul 2020

"I was taught to audit using substantive audit techniques such as external bank circularisations to confirm yr end balances etc." AKA employing some common sense.

2

2

8 Jul 2020

You’ve hit the nail on the head! 30 yrs ago I was taught to audit using substantive audit techniques such as external bank circularisations to confirm yr end balances etc. A lot of bullsh*t analytical review discussion with management now done as prime audit evidence...

2

3

3 Jul 2020

J’espère au moins qu’il y aura un atelier sur les circularisations bancaires animé par EY ? 😂

1

1

3

1 Jul 2020

te prends pas la tête avec tes circularisations , tous mes followers sont à Singapour 😊

1

2

7 Aug 2018

En France, la consommation annuelle de papier s'élève à 8,8 millions de tonnes, soit 279 kilos par seconde. #CAC, #auditeurs, passez vos circularisations au format #numerique et réduisez votre #empreinte #carbone. 🌳🤲🌍

1

9 May 2018

La Team @Circulariz participe au #HACKAUDIT, le #hackaton de la @CNCC_audit. L'objectif sera de présenter @Circulariz, la solution innovante pour gérer les circularisations en mode 2.0. 🌞

7

6

27 Mar 2018

Lancement officiel de Circulariz, la plateforme d'automatisation des circularisations ! Plus d'infos sur le site circulariz.com

2

3

12 Oct 2017

Auditeurs, Données Partagées va de l’avant et vous en dit plus sur l’avenir des circularisations. En savoir plus : ow.ly/NaUd30fP0Pd

2

1

19 Jan 2017

Le scénario 3 avec transit en bas et circularisations douces en haut serait plus pratique pour piétons et cyclistes.