W tym budynku swoją siedzibę ma również @aramco

(Pisałem już o tym budynku kiedyś)

Asseco Poland - jeden z największych dostawców oprogramowania w Europie oraz systemów dla NATO.

———-

Rok 2016

Asseco Poland rozpycha się w NATO.

„Spółka stworzyła dla sojuszu strategię migracji systemów informatycznych.

Asseco Poland pokonało międzynarodową konkurencję i we wtorek oficjalnie pochwali się zrealizowanym kontraktem dla NATO, który otwiera mu drogę do kolejnych projektów.”

——-

Rok 2024

Polska innowacja dla wojsk Sojuszu NATO.

Największe ćwiczenia CWIX w historii Sojuszu.

„Nasze oprogramowanie zapewnia wojskom dowolnego kraju, należącego do Sojuszu, dostęp do danych rozpoznawczych obecnych na serwerach NATO CSD (Coalition Shared Data) niezależnie od tego, z jakiego serwera CSD dane państwo korzysta – powiedziała Anna Protasowicka Dyrektor Sprzedaży, Asseco Poland. Rozwiązanie CSD EP System Client zostało pozytywnie zweryfikowane podczas ćwiczeń CWIX 2024 pod kątem współpracy z oprogramowaniem serwerowym różnych producentów. Ta funkcjonalność wyróżnia je na rynku międzynarodowym, gdzie jest niewiele tego typu produktów. Integracja klienta CSD EP z oprogramowaniem analitycznym umożliwia przeprowadzenie całego procesu analitycznego: od wyszukiwania danych, poprzez ich pobranie na stację roboczą, aż po udostępnienie wyników prac analitycznych – dodała.”

Asseco Poland: The Software Company Running Central Europe's Banks — And Trading at Half the Multiple It Deserves

34 years of profitability. 33,000 employees. 60 countries. The largest software company in Central and Eastern Europe runs NATO's incident response systems, Poland's tax authority, and virtually every bank in the region — and almost no Western investor has heard of it.

Why a $4.5 Billion Revenue Software Company Is Essentially Unknown to Western Investors

There is a company headquartered in the same city as PZL Mielec — the factory building Black Hawks and F-16 components for Lockheed Martin. It has been profitable every single year since 1991. It employs 33,752 people across 60 countries. Its software processes transactions in virtually every retail bank in Central Europe. It built NATO's Computer Incident Response Capability. It supplies battlefield management software and military drones to the Polish Armed Forces. It is the largest software company in Central and Eastern Europe, listed on the Warsaw Stock Exchange, and a constituent of the WIG20 — Poland's blue-chip index.

That company is Asseco Poland S.A. (WSE: ACP). And if you asked a senior analyst at a major Western European or American asset manager to name it, there is a reasonable probability they could not.

The reason is not business quality — the business quality is exceptional. The reason is geography. Asseco is listed in Warsaw, reports in Polish złoty, and its primary operating market is Central and Eastern Europe — a region that Western investment institutions have systematically underweighted since the post-2008 era and which remains, despite Poland's 2017 FTSE Russell upgrade to Developed Market status, structurally undercovered by English-language financial research. The consequence is a valuation gap that is not justified by fundamentals and that patient investors with the conviction to look east can exploit.

From a Ketchup Factory in Rzeszów to Central Europe's Largest Software Group

The origin story of Asseco is improbable in the way that only genuinely exceptional businesses tend to be. Adam Góral — an economist, not an engineer — founded COMP Rzeszów on 18 January 1991, the same year the Soviet Union began its final collapse and Poland was navigating the chaotic transition from command economy to market capitalism. The company was initially established within a food processing business; Góral recognised that the most urgent need in Poland's rapidly deregulating banking and public sector was not food but software — specifically, the kind of localised, compliant, mission-critical systems that transitioning Polish banks and government agencies desperately needed and that Western software companies were not going to build for a market they did not yet understand.

That insight — that local knowledge and regulatory fluency in an emerging market is a durable competitive moat — has remained the intellectual foundation of the Asseco strategy for 34 years. The company grew by solving problems that required understanding Polish law, Polish banking regulation, and Polish government procurement processes in ways that imported software simply could not. Revenue came initially from bespoke development contracts and long-term maintenance agreements with banks and state institutions. Those early relationships, built on specific local expertise, became extraordinarily sticky.

1991 · FOUNDATION

COMP Rzeszów — Born in the Transition

Adam Góral founds COMP Rzeszów in Subcarpathian Voivodeship. First clients: Polish banks and state institutionsnavigating the transition to market economy and desperately needing localised compliant software. The founding model — long-term maintenance contracts with mission-critical institutional clients — establishes the commercial DNA that still defines the company.

2004 · FIRST INTERNATIONAL STEP & GPW LISTING

Asset Soft Acquisition, Rename, and Warsaw Stock Exchange Debut

COMP Rzeszów acquires Slovak software company Asset Soft — its first international move — and is renamed Asseco. The company lists on the Warsaw Stock Exchange on 27 September 2004 under ticker ACP. This debut provides the capital base for the acquisition-driven expansion that follows. The IPO is a landmark: Asseco is one of the first significant Central European software companies to access public capital markets.

2006–2007 · POLISH SOFTWARE CONSOLIDATION

Softbank and Prokom — Building the Domestic Platform

Asseco acquires two of Poland's most significant software competitors: Softbank (formerly the largest Polish IT company, then renamed Asseco Poland S.A. in 2007) and Prokom Software. These deals make Asseco unambiguously the dominant Polish IT company, with the government, banking, and healthcare software relationships of all three legacy businesses now under one roof. The combined entity becomes the reference IT supplier for Polish public administration.

2010 · FORMULA SYSTEMS — THE ISRAELI PIVOT

Acquiring a Stake in NASDAQ-Listed Israeli Technology Holding

Asseco acquires a controlling stake in Formula Systems (1985) Ltd., a publicly listed Israeli technology holding company traded on both NASDAQ (FORTY) and the Tel Aviv Stock Exchange. Formula's subsidiaries include Magic Software Enterprises, Sapiens International Corporation (insurance software, $1.8B NASDAQ market cap), and Matrix IT (Israeli cybersecurity, cloud, and big data). This single acquisition transforms Asseco from a Central European IT company into a genuinely global holding group with exposure to Israeli and US technology markets.

2010–2024 · 160 ACQUISITIONS

Three Decades of Compounding Through Acquisition

Asseco executes over 160 acquisitions across its history, expanding across Asseco South Eastern Europe (SEE), Asseco South Western Europe (SWE), Asseco Central Europe, and Asseco International. The federated model — buying local market leaders, keeping management in place, cross-selling across client bases — closely mirrors the playbook of Constellation Software (TSX: CSU) and its European offshoot Topicus, a comparison that becomes directly relevant in 2025.

JANUARY–OCTOBER 2025 · THE CONSTELLATION SOFTWARE ENDORSEMENT

Topicus / TSS Acquires 24.84% — The Most Important Signal in Asseco's History

In January 2025, Topicus.com (TSXV: TOI) — a publicly listed subsidiary of Constellation Software, perhaps the most celebrated acquirer of vertical market software in the world — purchases 9.99% of Asseco Poland from Cyfrowy Polsat at PLN 85 per share. By October 2025, after regulatory approvals, its subsidiary TSS completes the purchase of a further 14.84% treasury stake. Total TSS/Topicus stake: 24.84%. The PLN 85 acquisition price was described by analysts at Outsider's Corner as paying "8x EV/EBITDA for LTM figures" — a valuation discipline that Constellation Software has practiced across hundreds of acquisitions. They bought at that price. The market has subsequently moved the stock well above it.

Who Owns Asseco — And Why the Constellation Connection Changes Everything

24.84%

TSS / TOPICUS.COM · CONSTELLATION SOFTWARE

Strategic stake completed October 2025 at PLN 85/share. Topicus is listed on TSX Venture (TOI). Constellation Software (CSU) holds controlling vote in Topicus. This is the most consequential external endorsement in Asseco's history.

10.01%

ADAM GÓRAL FAMILY FOUNDATION

Founder's vehicle. Góral is transitioning from CEO to Supervisory Board as part of the long-term succession plan aligned with the Topicus partnership. The Family Foundation and TSS have a shareholders' agreement governing joint voting on key matters.

~65%

FREE FLOAT · INSTITUTIONAL & RETAIL

State Street Global Advisors is a known institutional holder. Cyfrowy Polsat retains a residual position after selling the majority of its stake to Topicus. WIG20 index membership drives passive fund ownership from Polish pension funds (OFE) and ETFs.

Why the Topicus stake matters beyond the percentage: Topicus and its parent Constellation Software have deployed billions of dollars acquiring vertical market software businesses across hundreds of transactions. Their valuation discipline is legendary — they do not overpay. When they chose to pay PLN 85 per share for 24.84% of Asseco in 2025, they were expressing a view about the quality and durability of Asseco's competitive position that carries more analytical weight than any third-party equity research note. Constellation Software's track record of compounding returns is among the best in the history of public technology investing. They now sit on Asseco's shareholder register. That is a signal.

The Four Businesses Inside One Stock — and Why Each Is Individually Compelling

Asseco Poland S.A. (WSE: ACP) is a holding company as much as an operating business. The listed parent provides software and IT services primarily for the Polish market, while controlling a federation of separately operating — and in several cases separately listed — subsidiaries across Europe, Israel, and beyond. Understanding the valuation requires understanding what is inside the box, because the market frequently prices the parent as if the subsidiaries' independently verifiable market values do not exist.

THE POLISH DOMESTIC BUSINESS — THE ENGINE

In Poland, Asseco is the government's primary IT supplier, the banking sector's dominant core software vendor, and the healthcare system's most embedded technology partner. It built and maintains the tax collection systems for the Polish government — the software processing every corporate and personal tax return filed in the country. It provides core banking systems to Polish banks that have run on Asseco software for decades and have no realistic prospect of changing. It manages the IT infrastructure for the Polish Social Insurance Institution (ZUS), which administers pension and social welfare payments for 38 million people. It builds and operates health records systems under the national e-health programme. In each of these markets, switching costs are so high as to be functionally prohibitive — no bank, tax authority, or national health service changes its core software during a period of normal operations without a multi-year programme costing hundreds of millions of euros and carrying enormous execution risk.

DEFENCE AND GOVERNMENT SOFTWARE — THE OVERLOOKED ANGLE

Asseco's defence and uniformed services division receives almost no coverage in the English-language financial press despite being one of the most structurally interesting parts of the business. Asseco developed NATO's Computer Incident Response Capability — the alliance's primary cyber incident response system. It has delivered command and control software, battlefield management systems, training simulators, and military logistics platforms to the Polish Ministry of National Defence. It has supplied military UAV systems — specifically the Mayfly drone — to the Polish Armed Forces. It holds the security clearances required to bid on classified defence contracts, and it has been designated a trusted national IT contractor for Poland's ongoing military modernisation programme.

This defence exposure is not incidental to the valuation thesis — it is potentially transformative. Poland is spending 4.8% of GDP on defence and executing the largest peacetime military expansion in NATO history. Every platform acquired — 250 Abrams tanks, 96 Apache helicopters, 250 K2 Black Panther tanks, F-35A fighters, POLSARIS satellites — generates a downstream requirement for software: procurement management, inventory tracking, maintenance scheduling, operator training systems, logistics integration, and command networks. Asseco is the trusted incumbent supplier to the institution procuring all of these systems. The software contracts that follow the hardware contracts are, in aggregate, very large numbers — and they are not in any current analyst model we have seen applied to Asseco.

The Subsidiaries the Market Is Not Pricing Correctly

The Asseco Group operates through three main divisions: Asseco Poland (domestic market), Formula Systems (Israeli and US markets), and Asseco International (rest of the world). Several of these entities are independently listed, creating a verifiable sum-of-parts valuation that consistently exceeds the parent company's market capitalisation — a classic holding company discount that patient investors have historically been rewarded for navigating.

Formula Systems (1985) Ltd.

ISRAEL · NASDAQ TASE

Israeli IT holding. Subsidiaries include Sapiens International ($1.8B NASDAQ cap), Magic Software Enterprises, Matrix IT (cybersecurity, cloud, AI). Asseco holds controlling stake.

LISTED: NASDAQ: FORTY · TASE: FORT

Asseco South Eastern Europe

BALKANS · 16 COUNTRIES

Banking, government, and healthcare software across the Western Balkans and southeastern EU. Operations in Serbia, Croatia, Bosnia, Slovenia, North Macedonia, Montenegro, Kosovo, and beyond.

LISTED: WSE WARSAW

Asseco Business Solutions

POLAND · ERP FOCUS

ERP software for Polish SMEs and mid-market companies — Microsoft Dynamics and proprietary platforms. Separately listed on WSE with own analyst coverage and dividend.

LISTED: WSE WARSAW

Asseco South Western Europe

PORTUGAL · SPAIN · AFRICA

Banking software, payment systems, and government IT for Portuguese, Spanish, and African markets. Portugal's banking sector runs largely on Asseco core banking platforms.

LISTED: EURONEXT LISBON

Asseco Central Europe

CZECH REPUBLIC · SLOVAKIA · HUNGARY

Banking and insurance software for Central European markets. Complementary to the Polish domestic business and sharing technology platforms for regional bank clients.

PRIVATE

Asseco Data Systems

POLAND · CYBERSECURITY

Poland's leading qualified trust services provider — electronic signatures, document authentication, PKI infrastructure. Operates under EU eIDAS regulation as a national Trusted Service Provider.

LISTED: WSE NEWCONNECT

The holding company discount is the central analytical opportunity in Asseco Poland. The parent trades at approximately 19–21 times earnings on the Warsaw Stock Exchange. But embedded within that parent are controlling stakes in Formula Systems (whose subsidiary Sapiens International alone carries a NASDAQ market capitalisation exceeding $1.8 billion), Asseco South Eastern Europe (separately listed on WSE), Asseco South Western Europe (listed on Euronext Lisbon), and Asseco Business Solutions (listed on WSE). A rigorous sum-of-the-parts analysis consistently yields an implied value for the parent significantly above its quoted market price.

34 Years of Profitability — The Numbers That Make the Case

The backlog is the most important number in the current investment case. A PLN 12.5 billion order backlog growing double digits means Asseco has visibility into its near-term revenue trajectory that most software companies would envy. The backlog is built from long-term government and banking contracts — the kind that are signed for 3–10 year terms, are denominated in złoty (eliminating currency risk for a Polish investor), and are renewed at high rates because switching costs are prohibitive. This is not speculative pipeline — it is contracted revenue, already sold, waiting to be recognised.

The 6.6% dividend yield deserves specific emphasis. A profitable, growing, investment-grade-quality software company yielding 6.6% in a European developed market context is genuinely unusual. Western European software companies of comparable quality yield 1–2%. US SaaS companies often yield zero. Asseco has paid and grown its dividend every year, treating capital returns to shareholders as a non-negotiable commitment rather than a discretionary decision. At the current share price of approximately PLN 197, the PLN 13.05 trailing dividend represents one of the most attractive income yields in the Polish equity market.

The Multiple That Does Not Reflect the Business

Why 19× PE for a CEE Monopoly Software Business Is Too Cheap

Asseco Poland currently trades at approximately 19–21 times trailing earnings and around 17–18 times EV/EBITDA on a forward basis. At first glance this does not appear dramatically cheap — but the comparison set matters enormously. A direct peer for Asseco's banking and government software businesses in Western Europe or the US would trade at 25–35 times earnings. Constellation Software itself, whose subsidiary just paid 8× EV/EBITDA for 24.84% of Asseco in 2025, trades at well over 100 times earnings on the TSX. The discount to comparable Western businesses is not driven by business quality — it is driven entirely by geography and the residual institutional bias against CEE equities.

Simply Wall St's DCF model currently estimates intrinsic value at PLN 287 per share — a 46% premium to the current price of approximately PLN 197. Analyst consensus targets have been revised upward repeatedly through 2025 and 2026, currently sitting around PLN 142–153 — but note that these targets reflect conservative analyst assumptions and have consistently lagged the actual share price movement. The stock has returned approximately 40% per year over the past three years against earnings growth of only 13% per year — suggesting the market is slowly beginning to appreciate what Constellation Software has already priced in.

The sum-of-parts discount is the most mechanically compelling aspect of the valuation. Sapiens International, a Formula Systems subsidiary, is independently listed on NASDAQ with a market capitalisation exceeding $1.8 billion. Magic Software Enterprises trades on NASDAQ. Matrix IT trades on the Tel Aviv Stock Exchange. These are publicly verifiable, real-time market values. Asseco's controlling stake in Formula Systems alone — representing these listed subsidiaries — has a calculable market value that is a meaningful fraction of Asseco Poland's total market capitalisation. The parent is effectively offering its domestic Polish software franchise at a discount to zero relative to the market values of what it owns internationally.

Five Reasons to Own Asseco — and Two Risks to Understand

-34 years of uninterrupted profitability in a company nobody has heard of outside Poland. In technology investing, this is extraordinarily rare. Most software companies lose money for years before becoming profitable. Asseco has been profitable from effectively its first year of operation, through the 1998 Russian financial crisis, the 2001 dot-com crash, the 2008 global financial crisis, the 2020 pandemic, and the current period of elevated European inflation and energy costs. The business model — long-term contracts with mission-critical institutional clients who cannot switch — produces revenue stability that pure-play SaaS businesses take decades to build.

-The Constellation Software endorsement — the most powerful external signal possible. Mark Leonard built Constellation Software into a $90 billion company by buying vertical market software businesses with high switching costs, recurring revenues, and durable competitive moats. His methodology is the most respected in the software investing world. When his subsidiary pays 8× EV/EBITDA for 24.84% of Asseco in 2025, that is not a passive financial investment — it is a strategic vote of confidence in Asseco's business model, management quality, and growth trajectory. The Constellation network also provides Asseco with a playbook for accelerating its own acquisition programme and a partnership with one of the most active buyers of vertical software globally.

-Defence modernisation as an underappreciated earnings catalyst. Poland is spending 4.8% of GDP on defence and has signed over 150 major procurement contracts in 2024 alone. Every platform — tank, helicopter, fighter, satellite — generates software requirements downstream. Asseco has NATO-cleared credentials, existing defence relationships, and thirty years of government IT experience that new entrants cannot replicate. The defence software opportunity is completely absent from current analyst models because it does not yet appear in a single meaningful line of Asseco's segment reporting. When it does, it will be a re-rating catalyst.

-6.6% dividend yield with a track record of annual growth. For income investors, Asseco offers one of the most attractive yields in the Polish equity market from a company with genuine earnings quality, low leverage, and a committed dividend policy. The combination of a 6% yield and mid-single-digit earnings growth produces a double-digit total return expectation from a WIG20 blue-chip with institutional-quality governance — a combination that simply does not exist at this price in any Western European technology market.

-The sum-of-parts discount to listed subsidiary values. his is the single most mechanically defensible valuation argument. The combined market values of Asseco's stakes in Formula Systems, Sapiens International (via Formula), Asseco SEE (WSE listed), Asseco Business Solutions (WSE listed), and Asseco South Western Europe (Euronext listed) can be calculated in real time using public market prices. In multiple analyses, these calculated values exceed or approach the parent's own market capitalisation — implying the domestic Polish software franchise is being obtained at or near zero cost. This situation should not persist indefinitely, and the Topicus/TSS arrival on the register provides the kind of active, sophisticated shareholder base that tends to accelerate the resolution of holding company discounts.

-Risk 1 — The GPW Liquidity and Currency Premium. Asseco shares trade on the Warsaw Stock Exchange in Polish złoty. For non-Polish investors, this introduces currency risk relative to euro or dollar portfolios. Daily trading volumes, while adequate for institutional participation, are not comparable to major Western European large-caps. In periods of risk-off sentiment toward Central and Eastern European equities — which occur periodically regardless of specific company quality — Asseco will trade down with the broader market regardless of its own fundamentals.

-Risk 2 — The Succession Transition. Adam Góral has been the singular strategic vision behind Asseco for 34 years. His transition from CEO to Supervisory Board, with VP Rafał Kozłowski taking over as CEO, is managed and planned — the Topicus shareholders' agreement provides governance alignment, and the incentive programme for senior managers creates continuity. But founder-CEO transitions in founder-led compounders carry inherent risk, however well-managed, and investors should monitor the first 12–18 months of the Kozłowski tenure carefully.

The Software Company the Market Hasn't Finished Discovering

The case for Asseco Poland is straightforward once you accept a simple premise: that a company with 34 consecutive years of profitability, a 6.6% dividend yield, a PLN 12.5 billion order backlog, and the endorsement of one of the world's most respected software investors — trading at half the multiple of comparable Western European businesses — represents a structural mispricing driven by geography rather than business quality. That is exactly what Asseco Poland is.

The Constellation Software/Topicus investment at PLN 85 per share in 2025 was the moment at which the smart money said clearly and publicly what the valuation implied: this is an exceptional business being sold cheaply because it is listed in Warsaw rather than London, Amsterdam, or New York. The share price has moved above that acquisition price since. It has not yet fully closed the discount to fair value.

This is a private report I'm sharing and not investment advice. I do own shares under an investment vehicle.

49

Zdaje się są jakieś elektroniczne upiększacze działające nawet on-line. W tym wypadku prawdopodobnie oprogramowanie zostało użyte w odwrotnym celu.

22

Nie do F-35

Izrael posiada spory przemysł zbrojeniowy, jak i programistów, chociaż zazwyczaj polega na pozyskiwaniu ich jako pracowników kontraktowych na krótkie targetowane kontrakty.

Z bardzo drakonskimi umowami NDA, jak i najczęściej nie mającymi pojęcia, do czego tak naprawdę piszą ten kod.

Czy ten filtr Kalmana jest naprawdę do radaru Doplera czy może być użyty jako radar IRON DOME...

Więc większość tych programistów rozwija malutkie fragmenty, nie mając pojęcia o całości.

Ale nie sądzę, by dostali od Amerykanów kompletną dokumentację avioniki F-35, jak i źródła, by mogli sobie sami pisać oprogramowanie.

Więc jeśli w F-35 i podobnych jest kill-switch, to w nich też jest pytanie, czy Amerykanie mają wystarczająco jaj, by pokazać, że im też mogą go odpalić.

nawed gdyby mieli czesc zrodel to zapewne pewne czesci sa dostarczane jako juz zaprogramowane, lub maja enkryptowane prekompilowane dll'ki

1

17

Izrael sam sobie tworzy elektronikę i oprogramowanie do swoich samolotów. Od USA kupują tylko "skorupy" samolotów

1

19

To chyba Cię zaskoczę.

Zupełnie niedawno chciałem zakupić do pracowni oscyloskop. Nic wyjątkowego - pasmo 1Gs/s, cena ok.$400. Produkt wyjątkowo mi przypasował, bo otwarte oprogramowanie wspierające Linuxa:

dreamsourcelab.com/shop/osci…

Jak zacząłem przeglądać oferty dostawców okazało się, że wszyscy mają puste stany magazynowe. Co dziwne - bo produkt chiński. Znalazłem dopiero w USA. Z tym, że opatrzony notką "restricted availability, not for sale for customers in EU".

Po kontakcie z firmą okazało się, że to - uwaga uwaga - Unijne Regulacje traktują sprzęt tej klasy (sic!) jako podwójnego zastosowania.

Zresztą zobacz na ofertę dystrybutora z USA - sprzęty wcale nie tak potężne wydajnościowo - z góry na dół opatrzone "restricted availability":

mouser.pl/c/test-measurement…

Skąd się to bierze? Stąd:

Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2021/821 z 20 maja 2021 r. Oscyloskopy to pozycja 3A002.a.7.

Za komentarz do sytuacji świetnie nadaje się post opublikowany ostatnio przez prof. Sankowskiego @piotrsankowski

x.com/piotrsankowski/status/…

Jun 13

Amerykanie podjęli błyskawiczną decyzję o zablokowaniu dostępu do modelu Fable - to dla nas, w Unii Europejskiej, absolutnie świetna wiadomość!

Spójrzmy prawdzie w oczy: tak potężny i potencjalnie niebezpieczny model prędzej czy później i tak trafiłby pod lupy naszych regulatorów i zostałby zablokowany na mocy jakiejś nowej regulacji. Problem polega na tym, że w realiach brukselskich procedur, konsultacji, kompromisów i poszukiwania konsensusu między 27 państwami, uchwalenie takiej blokady zajęłoby nam co najmniej dwa lata. Trudno sobie nawet wyobrazić, jakie szkody na rynku, w cyberbezpieczeństwie czy infrastrukturze cyfrowej mógłby wyrządzić tak zaawansowany model w tym czasie.

Na szczęście Waszyngton zadziałał jak nasz darmowy, zewnętrzny filtr bezpieczeństwa. Zrobił to za nas, natychmiastowo!

Dzięki temu w Europie nie musimy marnować setek godzin na pisanie kolejnych kilkusetstronicowych aneksów regulacyjnych. Możemy wreszcie odetchnąć i skupić się na tym, co wychodzi nam najlepiej: na projektach niszowych, ultrabezpiecznych, w 100% zgodnych z procedurami i… całkowicie nieprzydatnych rynkowo. Bazując na unijnych tradycjach grantowych, oto kilka kierunków technologicznych, którymi UE może się teraz na spokojnie zająć.

☕Zrównoważony System Monitorowania Kawiarki (EU-Green-Coffee-ID): W pełni zgodny z RODO i dyrektywą CSDDD system oparty na blockchainie, który śledzi ślad węglowy każdego pojedynczego ziarna kawy. System automatycznie blokuje ekspres, jeśli pracownik nie przejdzie 15-minutowego szkolenia z etycznego i inkluzywnego parzenia kawy.

🥒Certyfikowane Algorytmy Etycznego Zginania Ogórków: Oparte na Explainable AI (xAI) algorytmy komputerowego rozpoznawania obrazu, które badają zgodność krzywizny warzyw z normami unijnymi. Zanim algorytm podejmie decyzję, wysyła zapytanie do chmury o pisemną zgodę ogórka na przetwarzanie jego wizerunku.

⚠️Zintegrowana Platforma Kwestionowania Innowacji: Narzędzie typu Open Source, które automatycznie generuje 50-stronicowe raporty ryzyka dla dowolnego nowego pomysłu startupu, zanim ten zdąży w ogóle napisać pierwszą linijkę kodu.

Polska nie musi być tutaj opóźniona. W ramach funduszy na cyfryzację i rozbudowę administracji możemy stworzyć coś unikalnego!

🤬 NSN-Bot (Narodowy System Narzekania): Zaawansowany, w pełni suwerenny model językowy wyszkolony wyłącznie na dyskusjach z kolejek do NFZ i komunikatach o opóźnieniach PKP, ewentualnie na naszym wykopie. Jego jedynym zadaniem będzie automatyczne generowanie nieskończonej liczby tez udowadniających, że „nic dobrego z tego nie będzie”. Narzędzie będzie w 100% zgodne z ustawą o języku polskim i Prawem Zamówień Publicznych, a jego uruchomienie nie wywoła żadnych skutków gospodarczych, bo społeczeństwo i tak uzna, że żywy człowiek narzekałby lepiej.

Skoro Ameryka i Chiny biorą na siebie ryzyko tworzenia przełomowych technologii, my możemy dumnie i przede wszystkim w świętym spokoju zając się czym innym.

1

4

155

"Kradli",bo zakupili oprogramowanie do walki z przestępcami - wpadło kilku "vipów PO" którzy takie kontakty mieli. "Kradli", bo sfinansowali zakupy wyposażenia dla Straży Pożarnej. "Kradli", bo wspierali organizacje faktycznie niosące pomoc ludziom w potrzebie itd. "Kradli"?

Ci którzy przez osiem lat kradli mówią, że chcą wrócić do władzy. Po co? Po to, żeby znowu kraść. I wyjść z UE, bo wtedy kraść będzie jeszcze łatwiej. Nie uda im się!

2

Albo zrobić gówno aplikację typu kalkulator z procentem składanym pod pajacy typu rentierzy czy kij i sprzedać ją dla 22 osób za 19 ziko i nie marudzić jak jakaś dupa totalna …

Albo alternatywnie zapisać się do moje partii gdzie walczyć będziemy o emerytury w 35 roku życia (jak kiedyś w wojsku) dla gniotnych koderów i skupy interwencyjne chujowego oprogramowanie !

Podesłać link do karty członkowskiej? Kapela może w my nie? 😂🙃👹🤷♂️

Szanujmy się 🏴☠️😏

41

@Polsat_Box nic tak nie wkurwia użytkownika dekodera CP jak zjebane oprogramowanie. Jak coś co działało dobrze "poprawiono" aktualizacja na znika i fornatycznego. Brawo wy.

1

16

Tak, aczkolwiek nie do końca. Z uwagi na swoje oprogramowanie cyfra nie współpracuje z akomodacjami, chyba, żeby zastosować akomodacje fazowe z dopełnieniami, bez wydłużeń i z komunikacja pomiędzy cyfrą a sterownikiem, tyle, że podnosi to koszt urządzenia

1

72

szeregowa Marzenka sypia z szeregowym Areczkiem z IT

Wy naprawdę jesteście tak naiwni, czy to jakaś kampanie "dej na oprogramowanie stróżujące" ?

1

2

33

12 czerwca o 17:21 czasu wschodniego internet się zagotował. O wyłączeniu Fable'a napisano już wszystko. Dyrektywa eksportowa i zakaz dostępu do modeli Fable 5 i Mythos 5 dla każdego cudzoziemca. Anthropic wyłączył modele wszystkim.

Większość komentarzy kończy się na jednym modelu. A to jest dopiero próba generalna, bo wyłącznik, o którym mowa, nie wisi wyłącznie przy Claudzie. Wisi przy prawie wszystkim, na czym stoi dziś polska i europejska gospodarka i europejskie wojsko.

Chmura: banki, szpitale i administracja w pół Europy działają na AWS, Azure i Google. Poczta i dokumenty: Gmail oraz Microsoft 365 w urzędach, które naprawdę nie mają planu B. Nawigacja: większość lotnictwa cywilnego liczy pozycję z amerykańskiego GPS-a. Wyłącz sygnał, a samoloty nie tyle pospadają, co zostaną na płytach. Sieci komórkowe, systemy operacyjne komputerów. Samochody elektryczne. Można wymieniać w kółko.

We wrześniu 2022 Elon Musk odmówił Ukrainie Starlinka nad Krymem i storpedował atak na rosyjską flotę. Jeden człowiek, jedna decyzja. W marcu 2025, kiedy Waszyngton wstrzymał pomoc dla Ukrainy, europejskie stolice zaczęły pytać, czy ich myśliwce F-35 nie zamienią się w bardzo drogie atrapy, gdyby USA odcięły aktualizacje i części. Oficjalnie żadnego ukrytego wyłącznika w F-35 nie ma. Hmmm...

Pociągnijmy tę myśl. Czołg z elektroniką na cudzej licencji. Satelita obserwacyjny na cudzym łączu. Pocisk, którego oprogramowanie celownicze dostaje aktualizacje z zewnątrz, a pewnego dnia zaczyna podawać współrzędne o metr za daleko.

Dlatego rozmowa, która zaczyna się od „sprowadźmy Claude'a do Europy”, jest tak naprawdę rozmową o suwerenności technologicznej. Zacznijmy mimo to od konkretu, bo da się go policzyć. Anthropic wyceniono na jakieś 900 miliardów euro. Tyle kosztowałoby przejęcie firmy w całości. Liczba z innej galaktyki, dopóki nie położy się jej obok funduszu odbudowy po pandemii. NextGenerationEU to 807 miliardów. „Europejski Claude” mieści się w skali jednego takiego funduszu.

Na jednego obywatela Unii wychodzi około dwóch tysięcy euro. Jednorazowo. Na ratowanie banków Europa wykładała w ostatniej dekadzie sumy tego samego rzędu.

Za jaki grant Anthropic przeniósłby się do Europy? A ile potrzebuje Mistral, żeby z nim konkurować?

Tylko że samym przelewem suwerenności się nie kupuje. Dziewięćset miliardów daje akcje. Nie daje gigawatów prądu, fabryk chipów ani inżynierów po właściwej stronie Atlantyku. To się buduje u siebie, latami. Zresztą Europa raz już to zrobiła. Kiedy okazało się, że amerykański GPS jest cudzy i wojskowy, zbudowała własny. Galileo lata po niebie od dekady i nikt nam go nie wyłączy pismem o 17:21. Drogo to wyszło i wolno, ale wyszło.

Wszyscy zgadzaliśmy się, że awaryjny wyłącznik jest potrzebny. I mieliśmy rację. Zapomnieliśmy tylko sprawdzić, po której stronie oceanu jest ręka, która go trzyma. Dwunastego czerwca o 17:21 dostaliśmy odpowiedź. Na razie dla jednego modelu AI.

1

1

2

260

21h

Jednym z najciekawszych wniosków po dalszym researchu $INFQ jest to, że firma nie wygląda obecnie na spółkę skoncentrowaną wyłącznie na budowie komputera kwantowego. Analizując wypowiedzi zarządu, prezentacje inwestorskie i wyniki finansowe znacznie częściej trafiałem na informacje o kontraktach, grantach, sensorach, zegarach atomowych, nawigacji bez GPS, technologiach RF czy oprogramowaniu Superstaq niż o kolejnych rekordach liczby kubitów. Co więcej, część tych produktów już dziś generuje przychody i zdobywa klientów, dzięki czemu przyszłość spółki nie jest całkowicie uzależniona od jednego przełomu technologicznego.

Pierwszym wyraźnym priorytetem zarządu wydaje się maksymalizacja finansowania pochodzącego spoza kieszeni akcjonariuszy. INFQ aktywnie pozyskuje granty rządowe, kontrakty wojskowe, finansowanie z Departamentu Obrony, Departamentu Energii oraz programów związanych z CHIPS i National Quantum Initiative. Każdy milion dolarów pozyskany z takich źródeł to milion, którego nie trzeba zdobywać poprzez emisję nowych akcji. Patrząc na komunikację spółki można wręcz odnieść wrażenie, że liczba nowych kontraktów jest obecnie ważniejszym wskaźnikiem niż liczba kubitów. To podejście wygląda szczególnie interesująco w połączeniu z faktem, że po wejściu na giełdę firma posiada około 569 mln USD gotówki i nie ma zadłużenia.

Drugim priorytetem jest rozwój produktów, które mogą być sprzedawane jeszcze przed nadejściem ery użytecznych komputerów kwantowych. INFQ rozwija równolegle sensory kwantowe, zegary atomowe, systemy pozycjonowania niezależne od GPS, technologie RF, rozwiązania dla wojska, technologie kosmiczne oraz platformę Superstaq. To właśnie ten element coraz bardziej odróżnia historię spółki od popularnej narracji o firmach kwantowych czekających na wydarzenie, które może nastąpić za dekadę lub później. Nawet w przypadku opóźnienia rozwoju komputerów kwantowych firma nadal posiada produkty mogące generować przychody w innych obszarach.

Bardzo wyraźnie widać również koncentrację na sektorze obronnym. Znaczna część komunikatów dotyczy współpracy z amerykańskim wojskiem, DARPA, Air Force, Navy oraz projektów związanych z bezpieczeństwem narodowym. CFO powiedział wprost, że obecny biznes jest zakotwiczony w zastosowaniach związanych z bezpieczeństwem narodowym. Szczególnie dobrze wpisują się w ten kierunek systemy nawigacji bez GPS, precyzyjne zegary atomowe oraz rozwiązania sensingowe. Coraz bardziej wygląda to tak, jakby sektor obronny był pierwszym dużym rynkiem dla technologii rozwijanych przez spółkę.

Jednocześnie komunikacja firmy nie sugeruje, że celem jest pozostanie wyłącznie dostawcą dla sektora publicznego. W prezentacjach regularnie pojawiają się telekomunikacja, energetyka, centra danych, infrastruktura krytyczna, AI oraz zastosowania kosmiczne. Zarząd wielokrotnie podkreśla te obszary jako przyszłe kierunki rozwoju. Coraz bardziej wygląda to tak, jakby kontrakty rządowe miały finansować rozwój technologii, które w przyszłości mogłyby znaleźć zastosowanie również na znacznie większych rynkach komercyjnych.

Ciekawie wygląda również struktura zarządzania. Nie znalazłem tutaj wyjątkowej przewagi personalnej nad konkurencją, ale nie znalazłem też żadnych czerwonych flag. Dana Anderson nadal odpowiada za stronę technologiczną i pozostaje jedną z kluczowych postaci w firmie. Matthew Kinsella nie jest naukowcem, lecz inwestorem i menedżerem skoncentrowanym na komercjalizacji oraz rozwoju biznesu. CFO Ilan Hart wnosi doświadczenie zdobyte między innymi w Intelu i Zoox. Zarząd wygląda bardziej jak zespół budowany pod tworzenie przedsiębiorstwa zdolnego do generowania przychodów niż laboratorium skupione wyłącznie na badaniach.

Najciekawsze jest jednak to, że po przejrzeniu materiałów spółki coraz trudniej patrzeć na INFQ wyłącznie przez pryzmat komputerów kwantowych. Quantum Spectrum stał się jednym z ważniejszych produktów firmy, Superstaq rozwija kolejne zastosowania, a INFQ dostarczyło już 100-kubitowy system do brytyjskiego National Quantum Computing Centre. Coraz więcej wskazuje na to, że strategia firmy opiera się na budowie całego ekosystemu technologii kwantowych obejmującego sensing, timing, nawigację, oprogramowanie oraz komputery kwantowe, a nie na postawieniu wszystkiego na jedną kartę.

Po tym etapie researchu najbardziej rzuca się w oczy nie liczba kubitów, lecz sposób prowadzenia biznesu. Nie widać komunikacji skupionej wyłącznie na odległej wizji, nie widać ignorowania przychodów ani obsesji na punkcie wzrostu za wszelką cenę. Znacznie częściej pojawiają się kontrakty, granty, wdrożenia produktów i kolejne zastosowania technologii. Komputery kwantowe są tylko jednym z obszarów działalności INFQ. Spółka rozwija równolegle sensory, zegary atomowe, systemy nawigacji, technologie RF oraz oprogramowanie, które już dziś znajdują zastosowania poza samym rynkiem komputerów kwantowych.

3

343

Zakładam, że podział hubu wyglądałby, dożywotnio tak:

Polska - 51%

Foxconn/Foxtron - 49%

W takim scenariuszu zagraniczny partner tworzyłby pierwszą, podstawową wersję platformy i oprogramowania, na bazie której Polska rozwijałaby kolejne generacje produktu. Oznaczałoby to jednak trwałe uzależnienie od dostawcy technologii, ograniczenia licencyjne, konieczność dzielenia się zyskami z przedsięwzięcia, które jesteśmy w stanie zrealizować samodzielnie. - oni produkują własną markę konkurencyjną bez ograniczeń.

Dodatkowo istnieje ograniczenie sprzedaży pojazdów wyłącznie do rynku UE, udostępniania danych technologicznych, patentów oraz know-how, które powinny pozostać pod pełną kontrolą polskich podmiotów.

Czego rzeczywiście potrzebujemy?

->| Platforma automotive

Tak naprawdę nie potrzebujemy gotowej platformy od zewnętrznego partnera. Wraz z powstaniem pierwszego modelu samochodu platforma będzie rozwijana i doskonalona przez kolejne lata.

Pod tym względem znajdujemy się nawet w korzystniejszej sytuacji niż wiele dużych koncernów motoryzacyjnych, które muszą integrować liczne marki i istniejące już systemy w jedną spójną architekturę.

->| Informatycy i programiści

Polska dysponuje jednymi z najlepszych specjalistów IT na świecie. Kompetencje niezbędne do stworzenia systemów pokładowych, sterowników, aplikacji oraz infrastruktury cyfrowej są dostępne na krajowym rynku.

->| Zaplecze badawczo-rozwojowe

Niezależnie od tego, czy współpracowalibyśmy z partnerem zagranicznym, główne prace badawczo-rozwojowe i tak musiałyby zostać wykonane po naszej stronie. To właśnie tutaj powstaje wartość intelektualna projektu.

->| Komponenty i produkcja

Polska posiada jedno z największych i najbardziej rozwiniętych zapleczy produkcyjnych dla branży motoryzacyjnej w Europie. Firmy produkują części, podzespoły, elementy zawieszenia, elektronikę, wiązki kablowe oraz komponenty wykorzystywane przez największe światowe marki.

Dodatkowo firmy takie jak Inter Cars dysponują rozbudowaną siecią dostaw i ogromnym doświadczeniem w sektorze automotive.

->| Baterie

W Polsce funkcjonuje zakład produkcyjny baterie najlepsze na świecie, nie potrzebujemy do ich zakupu koordynatora z Tajwanu.

->| Napędy i silniki

Jeżeli na początku projektu konieczny byłby zakup gotowych napędów lub silników elektrycznych z zagranicy, nie stanowi to problemu. Najważniejsze jest zachowanie pełnej kontroli nad marką, produktem i zyskami.

Lepiej posiadać 100% udziałów w rozwijanym projekcie niż dzielić się znaczną częścią zysków wyłącznie za dostęp do gotowego rozwiązania które możemy osiągnąć samodzielnie.

->| Systemy bezpieczeństwa i funkcje dodatkowe

Systemy bezpieczeństwa, asystenci kierowcy, komunikacja między modułami czy funkcje komfortowe są obszarem, który może być rozwijany przez polskie zespoły inżynierskie równolegle z projektowaniem pojazdu.

->| System multimedialny

Synchronizacja liczników, centralnego wyświetlacza, systemów audio czy aplikacji mobilnych może zostać oparta na rozwiązaniach otwartych, takich jak Android Automotive, lub na własnym, wyspecjalizowanym systemie dostosowanym wyłącznie do potrzeb samochodu.

Samochód nie musi być kolejnym smartfonem na kołach. Powinien być przede wszystkim funkcjonalnym, bezpiecznym i niezawodnym środkiem transportu a nie telefonem.

AUTOPOLIS

Wszystkie wymienione elementy połączone w jeden spójny ekosystem pod nazwą AUTOPOLIS - polską platformą automotive integrującą wiedzę, technologie, przemysł, produkcję i oprogramowanie - oraz późniejszą aktualizację i wyjście podstawowe do kolejnych produkcji.

Zachowując pełną kontrolę nad technologią, danymi, własnością intelektualną oraz zyskami.

Bez uzależnienia licencyjnego. Bez ograniczania potencjału wyłącznie do rynku UE.

Polska posiada zasoby, kompetencje i potencjał przemysłowy, aby stworzyć własny projekt automotive rozwijany na własnych zasadach - już było takich kilka nawet choćby HUSARIA.

To FOXTRON bardziej potrzebuje nas.

Ja mogę 3 miliony ogarnąć hahaha

206

W sumie nic nowego. Np oprogramowanie CAD/CAM (Simens NX) na którym F'y były projektowane też ma embargo na kraje poza USA. Nawet licencja studencka na ten soft nie moze być udzielena jeśli "student" jest np z krajów arabskich.

128

Jun 13

Moim zdaniem 2005-2012, może procentowo więcej pieściło w latach 90, ale ilość osób które 10 lat później miała już komputery, wypalarki cd, dostęp do sieci to zdecydowanie wtedy był szczyt. Każda kawiarenka internetowa miała nielegalne oprogramowanie nie mówiąc o filmach i grach

2

430

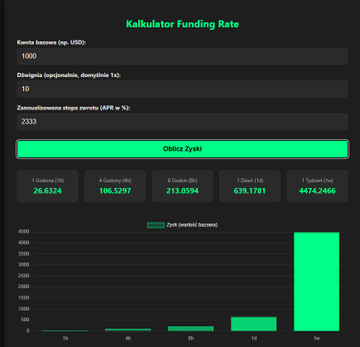

Funding rate - strategie delta neutralne

1.1 Strategia z Dźwignią Kalibrowaną pod Zmienność –

Polega na tym, że wybieramy instrument i ustalamy jego zmienność. Ustalamy, przez jaki czas chcemy zbierać funding.

Do tego przykładu użyję: Indeksu Russell 2000

Funding Rate wynosi APR -2423% – czyli shorty płacą longom. Rozbijamy APR na godziny: 2423% / 365 / 24 = ok. 0,27%

Powiedzmy, że chcemy siedzieć w pozycji 8h = 2,21%. Jeżeli włożymy 5k bez lewara (1:1) – wyciągamy 100 zł. Wynik świetny, natomiast to tylko papier. Funding zmienia się co godzinę i edge może zniknąć w kilka godzin – trzeba mieć tego świadomość.

Następnie potrzebujemy się dowiedzieć, jak mocno rusza się indeks Russell, żeby wiedzieć, jakiej dźwigni możemy użyć. Najlepiej jest to obliczyć na podstawie rynku opcyjnego. W tym wypadku korzystamy z tickera RVX i obliczamy bandy dniowe.

Mając już wynik, widzę, że Russell w ciągu całego dnia może ruszyć się o 1std = 1,64%, 2std = 3,27% i 3std = 4,91%.

Bezpiecznie musimy przyjąć ruch o 5%, zawsze lepiej mieć bufor. 5% to nasz zakres ruchu na nasze okno czasowe. Teraz dźwignia.

W tym wypadku możemy nawet zaryzykować 10:1. Dlaczego?

Nawet w razie ruchu, który jest bardzo mało prawdopodobny, nie likwiduje nam to pozycji. W tym wypadku 5% ruchu indeksu to 50% ruchu naszej pozycji. Pozycja jest zhedgowana, więc jedna rośnie o 50%, a druga spada o 50% (o ile były kupione bez poślizgu).

Jaki zysk?

Mamy 8-godzinne okno czasowe z wynikiem 2,18% * 10 (lewar) = 21,8%. Na 1000 zł uzyskujemy 218 zł zysku. Mówimy o idealnym scenariuszu. W praktyce funding się zmienia, inni uczestnicy też dołączają i zaczyna się rebalance.

Od tego wyniku trzeba odjąć jeszcze straty na poślizgach, spready, prowizje HL i u brokera, a czasami swapy.

Jakie są ryzyka i przeszkody?

Infrastruktura i zaplecze technologiczne:Musicie stworzyć program (najlepiej w Pythonie), który będzie mostem między Waszym brokerem a Hyperliquid i jednocześnie wystawiał zlecenia. Mało tego, musi umieć obliczać spread między ceną z giełdy a ceną u brokera.

Ryzyko systemowe:

Np. ataki hakerskie na Hyperliquid. Da się przed tym zabezpieczyć, są firmy i protokoły ubezpieczeniowe. Podobno wypłacają w razie szkody. Nie podaję nazw – korzystałem, ale nie mam pewności, czy działają, bo nigdy nie miałem potrzeby dochodzić do wypłaty odszkodowania.

Ryzyko płynności:

Na screenie z Hyperliquid obejrzycie książkę zleceń – jest bardzo płytka, ciężko wejść większym kapitałem. Wasze oprogramowanie musi odpowiednio wrzucać zlecenia, żeby nie było dużego poślizgu. Czasami trzeba poczekać, żeby zrealizować zlecenie na Hyperliquid.

Często instrumenty z dużym APR mają małą płynność i jest ryzyko "grubego ogona", czyli wielkiego ruchu, który może zlikwidować Waszą pozycję na Hyperliquid. Ktoś z dużym kapitałem może manipulować rynkiem.

Basis Risk:

Hedgujemy się na dwóch różnych instrumentach, zakładając, że to to samo. Ale CFD u brokera na MT5 zależy od jego własnego dostawcy płynności (LP), a cena na Hyperliquid opiera się na ich wewnętrznym Oracle'u.

W momentach dużej zmienności (np. publikacja danych makro) spread między tymi dwiema platformami może się drastycznie rozjechać. Twoja pozycja jest kierunkowo zhedgowana, ale rozszerzenie samej bazy może chwilowo wygenerować stratę przewyższającą zysk z fundingu.

Moim zdaniem lepiej jest wybierać instrumenty bardziej płynne i zniższym APR minimalizacja ryzyka systemowego. Wystarczy że uhandlujecie 15-20% rocznie, mocno wtedy bijecie indeksy na łeb. To oczywiście może być kilkanaście tradów lub kilka tysięcy zależnie od wyboru, szczęścia i doświaczenia.

1

150