237 Photos and videos

$GLW

코닝

두 곳 하이퍼 스케일러 중

한 곳은 $AMZN 이미 발표를 했고

$NVDA도 파트너쉽이 있긴 했는데

두 곳 $NVDA와 $AMZN을 말한거였을까?

나는 $GOOGL 도 했을거 같기도 한데.

최근 발표한 스마트 글래스도 그렇고.

$QCOM

퀄컴

시그니피컨트 인크리즈

스마트 글래스

글래스-> $GLW 꼬닝

In personal Al, we expect a significant increase in the choice of new smart glasses starting in the second half of the year.

꼬닝이 메타급과 비슷한 하이퍼 스케일러

두 곳과 계약 했다고 했는데 어딜까?

1.구글

2.아마존

3.마소

4.오라클?

7

607

JN retweeted

Jun 11

저는 결국 스스로 가설을 세우고, 자료를 찾아보고, 지속적으로 검증하는 과정이 가장 중요하다고 생각합니다.

그 과정을 거치지 않으면 기업 간의 관계와 각자의 역할, 그리고 산업의 흐름을 입체적으로 이해하기 어렵습니다.

제가 꾸준히 공유하는 내용들도 결국은 제가 공부하며 세운 가설과 그 검증 과정의 기록에 가깝습니다.

그 과정에서 얻은 인사이트가 누군가의 투자 판단이나 공부에 도움이 된다면 그것만으로도 충분히 의미가 있다고 생각합니다.

다양한 의견과 해석은 언제나 존재할 수 있습니다. 각자의 관점에서 시장을 바라보는 만큼, 결국 중요한 것은 감정보다 데이터와 결과를 통해 가설을 검증해 나가는 일이라고 봅니다.

오늘도 각자의 방식으로 공부하고 연구하며 더 나은 판단에 가까워지면 그걸로 충분하지 않을까 생각합니다. 🙂

6

4

172

10,782

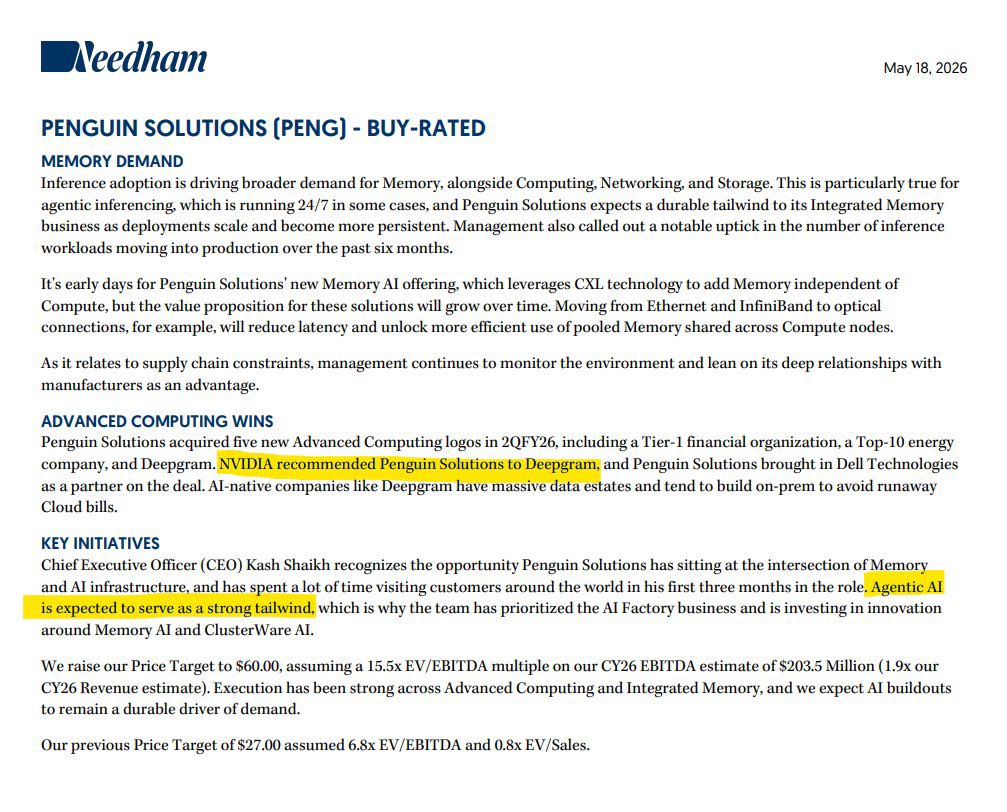

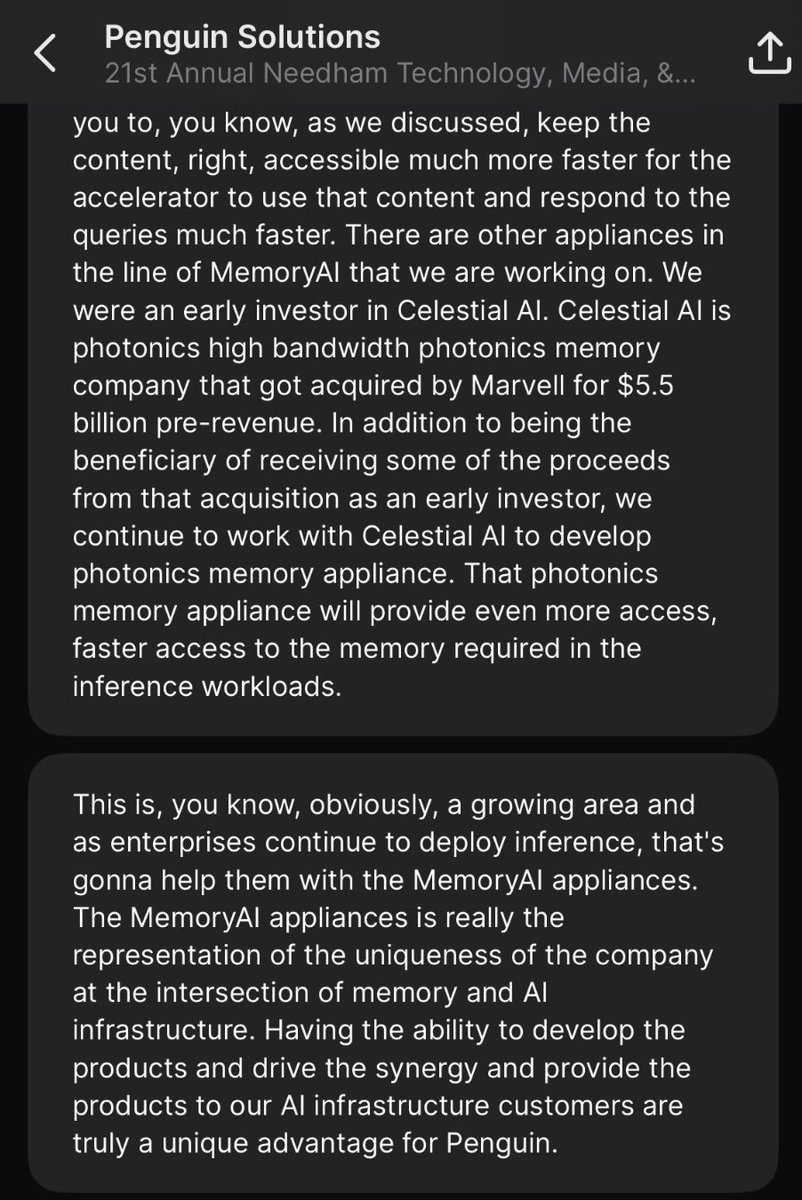

$PENG nuggets from the $DELL earnings call

Here are a few quotes that really caught my attention

1.

'THE MEMORY UNCERTAINTY IS DRIVING CUSTOMERS TO PROACTIVELY SECURE ACCESS TO INFRASTRUCTURE ACROSS BOTH TRADITIONAL AND AI WORKLOADS OVER LONGER PERIODS OF TIME'

One thing companies hate is uncertainty, if customers can't get guaranteed supply, they may need to make their current supply more efficient

Why not use CXL pooling to maximize every bit of memory they already fought to secure?

2.

'OUR CUSTOMER COUNT SURPASSED 5,000 WITH GROWTH ACROSS NEOCLOUD, SOVEREIGNS, AND ENTERPRISE CUSTOMERS'

These businesses/countries don't have their own engineering teams like the hyperscalers do so they are forced to rely entirely on pre engineered architectures in which $PENG provides

3.

'WE OPERATE IN AN ENVIRONMENT WITH INTENSE COMPETITION AND AN ELEVATED MEMORY CHIP CRISIS... WE ARE MANAGING COMPONENT INFLATION AND SUPPLY CONSTRAINTS ACROSS THE BOARD'

It's gotten to a point that the pricing and competition for supply isn't even making the investment for new memory worth it

If the cost of securing memory pushes the total cost of ownership too high, companies going from "Just buy more memory" to "Ok how do we make this memory we have more efficient"

5

10

115

35,477

$BB

블렉베리

Physical AI 강자 QNX.

앞으로 더 성장 할 마켓을 생각하면

지금 마켓 캡 4 빌리언은 저렴해 보인다.

$10 불 고?

$BB

블랙베리

BlackBerry QNX는 전 세계 275 million 대 차량에 탑재된 자동차용 RTOS(실시간 운영체제)의 절대 강자다. 2025년 기준 자동차 OS 시장 점유율 36~38%로 1위를 기록하고 있으며, 특히 안전 필수(safety-critical) 영역인 ADAS와 디지털 콕핏에서 사실상 표준 플랫폼으로 자리 잡았다. FY2026(2026년 2월 종료 회계연도)

QNX 매출은 $268 million으로 전년 대비 14% 성장했고, Q4 단독으로는 전년 동기 대비 20% 성장한 $78.7 million을 기록하며 사상 최고 분기 실적을 달성했다.

연간 약 20 million 대씩 신규 탑재가 이루어지고 있다. 전 세계 상위 10대 자동차 OEM 전체가 QNX를 사용하고 있고, BMW, Bosch, Continental, Dongfeng, Geely, Honda, Mercedes-Benz, Toyota, Volkswagen, Volvo 등이 고객사 명단에 포함된다.

QNX의 차량 내 적용 영역은 크게 세 가지다:

-ADAS/안전 시스템: 제동, 조향, 충돌 회피 등 ISO 26262 ASIL D 인증이 필수인 영역으로 QNX의 핵심 강점

-디지털 콕핏/계기판: QNX Cabin 플랫폼을 통한 클라우드 퍼스트 디지털 콕핏 개발 환경 제공

-인포테인먼트: 역사적으로 QNX가 강점을 유지해왔으나, Android Automotive와 Linux의 공세가 강화되는 영역.

밈 스탁으로 플레이가 많이 되어 왔는데

이번에는 실적으로 돌아 왔다.

4

645

퀀텀섹터 🔥🔥🔥

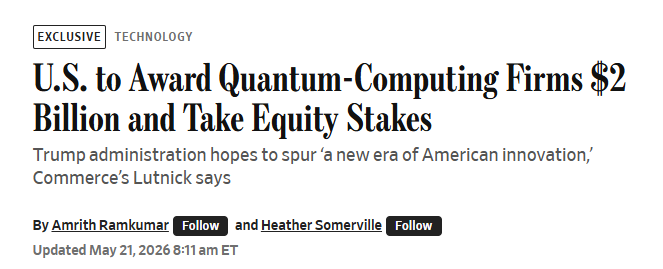

오늘(2026년 May 21일) 발표된 WSJ 기사에 언급된 미국 증시에 상장된 양자 컴퓨터(Quantum Computing) 관련 기업들은 다음과 같습니다.

정부 지원금 수혜 소식과 함께 장전 시간외 거래(Premarket)에서 주가가 크게 상승하고 있는 종목들입니다.

1. IBM (티커: $IBM )

내용: 이번 정부 지원의 최대 수혜주입니다. 총 20억 달러의 패키지 중 10억 달러(약 1조 3천억 원 이상)의 보조금 및 지분 투자 계약을 체결했습니다.

특이사항: IBM은 정부 지원금과 매칭하여 자사 자금 1억 달러를 추가로 투입, 미국 최초의 양자 컴퓨터 전용 칩 제조 시설을 설립할 예정입니다.

시장 반응: 프리마켓에서 약 7% 상승세를 보였습니다.

2. 글로벌파운드리스 (GlobalFoundries / 티커: $GFS)

내용: 미국의 주요 반도체 위탁생산(파운드리) 기업으로, 양자 컴퓨터용 특수 칩 제조와 관련해 3억 7,500만 달러의 자금을 지원받습니다.

시장 반응: IBM과 마찬가지로 프리마켓에서 약 7% 상승세를 나타냈습니다.

3. 디웨이브 퀀텀 (D-Wave Quantum / 티커: $QBTS)

내용: 대표적인 양자 컴퓨팅 순수 플레이(Pure-play) 기업으로, 1억 달러 규모의 자금을 전액 미국 정부의 지분 투자(Equity Investment) 형태로 유치했습니다. (최근 시가총액 약 70억 달러 규모)

시장 반응: 발표 이후 프리마켓에서 15% 이상 급등했습니다.

4. 리게티 컴퓨팅 (Rigetti Computing / 티커: $RGTI)

내용: 양자 집적 회로와 초전도 양자 프로세서를 개발하는 기업으로, 디웨이브와 마찬가지로 1억 달러 규모의 정부 지분 투자 계약을 맺었습니다.

시장 반응: 프리마켓에서 15% 이상 급등했습니다.

5. 인플렉션 (Infleqtion / 티커: $INFQ)

내용: 기사에서 디웨이브, 리게티와 함께 1억 달러 규모의 지분 투자 구조로 정부 지원을 받는다고 명시된 상장 기업입니다.

시장 반응: 프리마켓에서 15% 이상 급등했습니다.

💡 참고 (기사에 언급된 기타 대형 기술주 및 비상장사):

마이크로소프트($MSFT)와 알파벳($GOOGL, 구글)도 양자 컴퓨터 분야에 대규모 투자를 진행 중인 상장사로 함께 언급되었습니다.

그 외 지원 대상에 포함된 디락(Diraq, 3,800만 달러 수혜), 아톰 컴퓨팅(Atom Computing), 사이퀀텀(PsiQuantum), 퀀티넘(Quantinuum) 등은 현재 스타트업(비상장사) 상태입니다.

1

505

Memory pooling will no longer be a luxury, it will be a financial necessity

A single VR200 rack will require $2M in memory components, a 435% increase from the current gen

Data Centers with huge clusters literally cannot afford to let a single byte of memory sit idle or get stranded or you’re bleeding millions in potential revenue generating capital

Think about it

If a data center has a 30% "stranding rate" (industry average), that means out of every single rack they buy, $600,000 worth of memory is sitting completely idle at any given second

Now multiply that across a 10,000 rack hyperscale data center, and you are looking at $6 billion in completely wasted, non revenue generating capital

CXL memory pooling decouples the memory from the server, then the servers draw EXACTLY what they need from a shared, flexible pool ensuring 100% utilization at all times

That way no memory sits idle & no capital is wasted

You will hear a lot more about memory pooling in the future anon

$PENG $ALAB

11

19

185

46,916

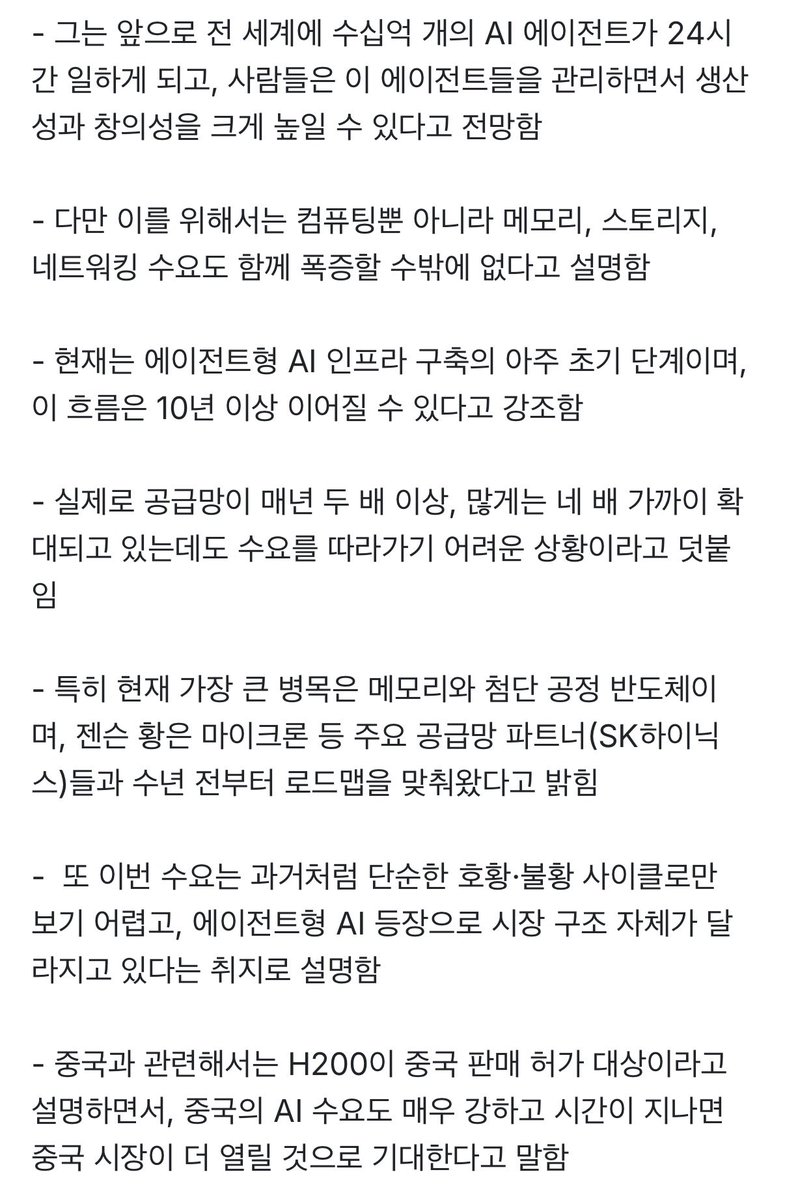

$NVDA

$PENG

$ARM

$INTC

$ARM

$QCOM

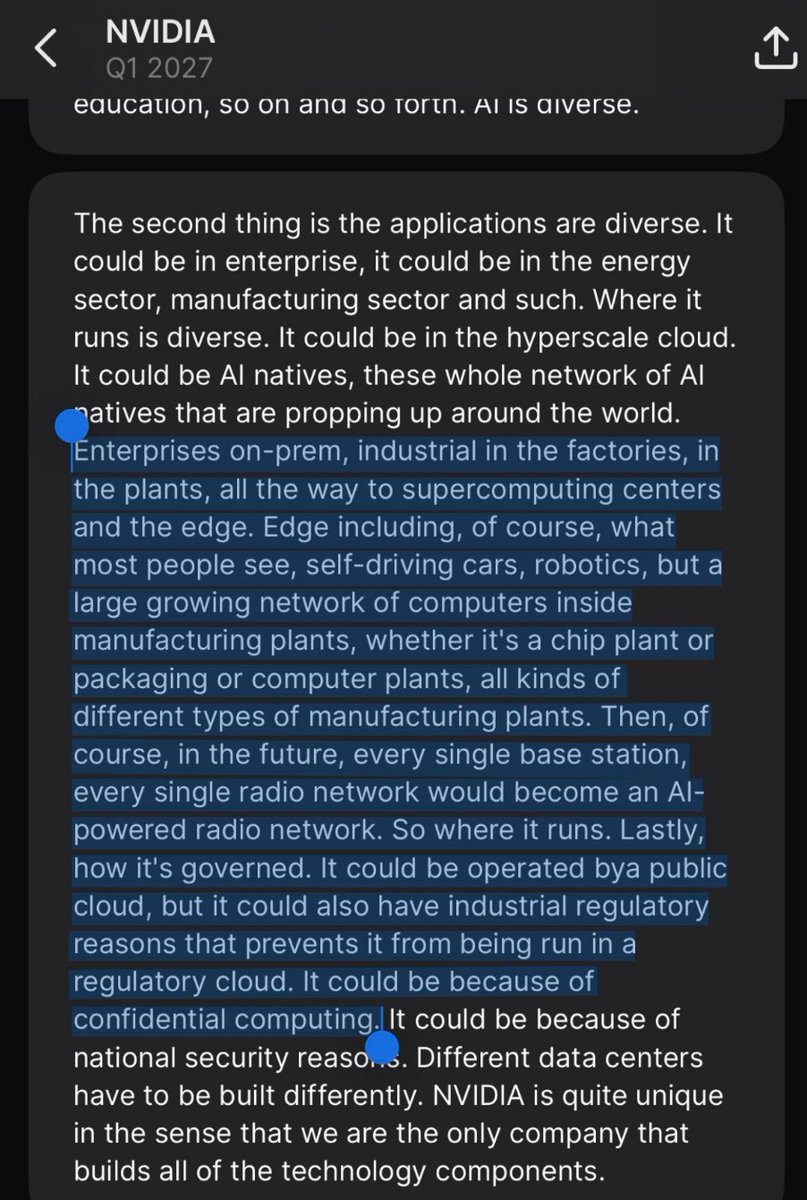

엔터프라이즈 AI Factory 시대가 온다.

엔터프라이즈 온프렘 환경에서, 공장과 플랜트 같은 산업 현장, 슈퍼컴퓨팅 센터와 엣지 컴퓨팅 환경까지 AI가 곳곳에서 사용될 것입니다. 엣지에는 사람들이 잘 아는 자율주행차나 로봇뿐 아니라, 반도체 공장, 패키징 공장, 컴퓨터 공장 등 각종 제조 공장 안에 점점 더 많이 구축되고 있는 대규모 컴퓨터 네트워크도 포함됩니다. 그리고 미래에는 모든 기지국, 모든 무선 네트워크가 AI로 구동되는 무선 네트워크가 될 것입니다.

즉, AI가 어디에서 실행되는지의 관점에서 보면, 온프렘, 공장과 플랜트, 슈퍼컴퓨팅 센터, 엣지, 통신 기지국과 무선망 등 전체 인프라에 걸쳐 돌아가게 된다는 뜻입니다. 마지막으로, 이 모든 것이 어떻게 운영·거버넌스되는지가 중요합니다

퍼블릭 클라우드에서 운영될 수도 있지만, 산업 규제나 컴플라이언스 때문에 퍼블릭 클라우드(여기서는 “규제되는 클라우드” 정도 의미)에서 돌릴 수 없는 경우도 있습니다. 기밀 컴퓨팅(Confidential Computing) 요구사항 때문에 민감한 데이터를 보호해야 해서 그런 선택을 할 수도 있습니다.

1

2

12

1,061

$NVDA

$ARM

$AMD

$INTC

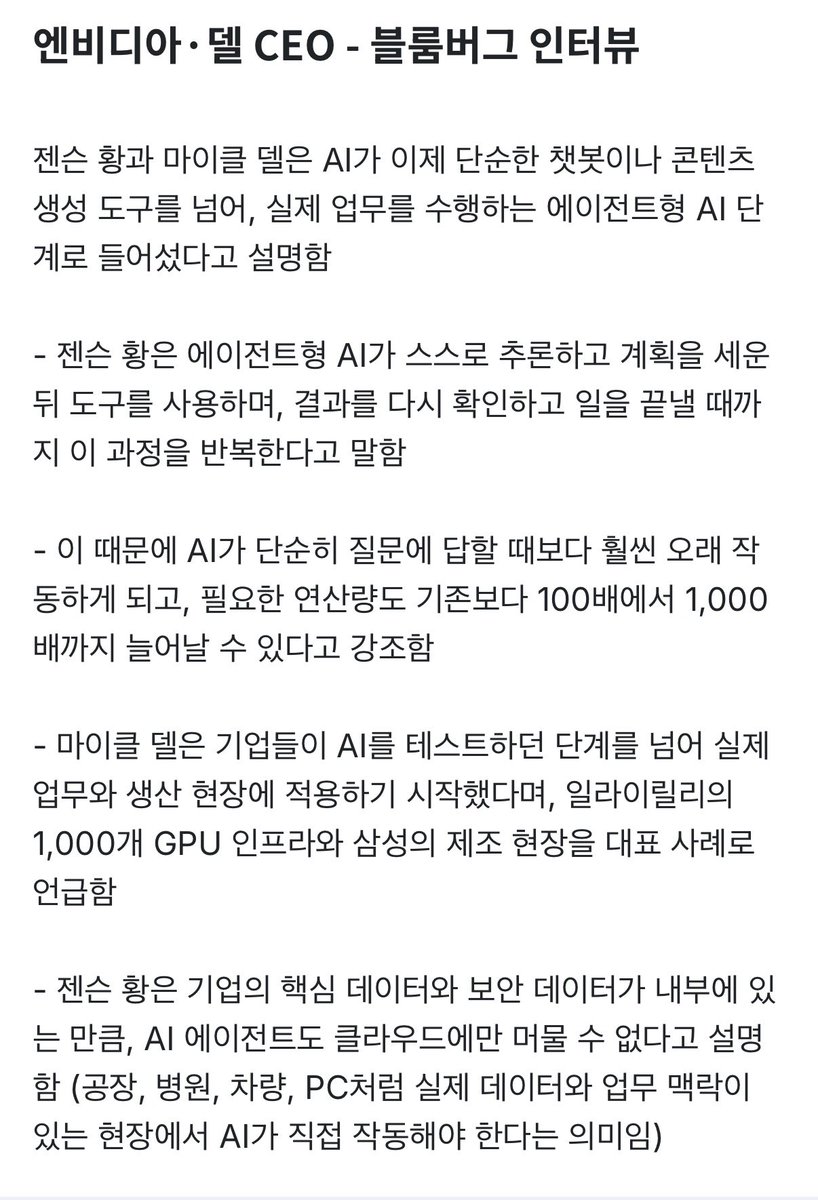

퍼스널 에이전트 시대

세계는 앞으로 수십억 개의 에이전트를 가지게 될 것이라는 생각입니다. 지금 당장은 아니고, 거기에 도달하기까지 점진적으로 성장해 갈 것입니다. 이 수십억 개의 에이전트들은 모두 도구를 사용할 것이고, 그 도구들은 오늘날 우리가 PC를 쓰는 것처럼, 마치 PC와 같은 역할을 하게 될 것입니다. 미래에는 하나의 에이전트가 PC를 사용하는 모습이 일반적일 것입니다.

가까운 미래에는, 지금은 좋아해야 많아야 수십만 개 정도의 에이전트가 있다고 치더라도, 결국에는 수십억 개까지 늘어날 수 있다고 상상해 볼 수 있습니다. 저는 그 모든 에이전트들이 사실상 각자 하나씩 사용할 수 있는 PC를 갖게 될 것이라고 봅니다. 그리고 그 에이전트들 각각은 또 다른 하위 에이전트들을 끊임없이 만들어 낼 것이고, 이 하위 에이전트들을 만들 때마다 매번 추론(inference)을 수행해야 하게 될 것입니다.

1

2

406

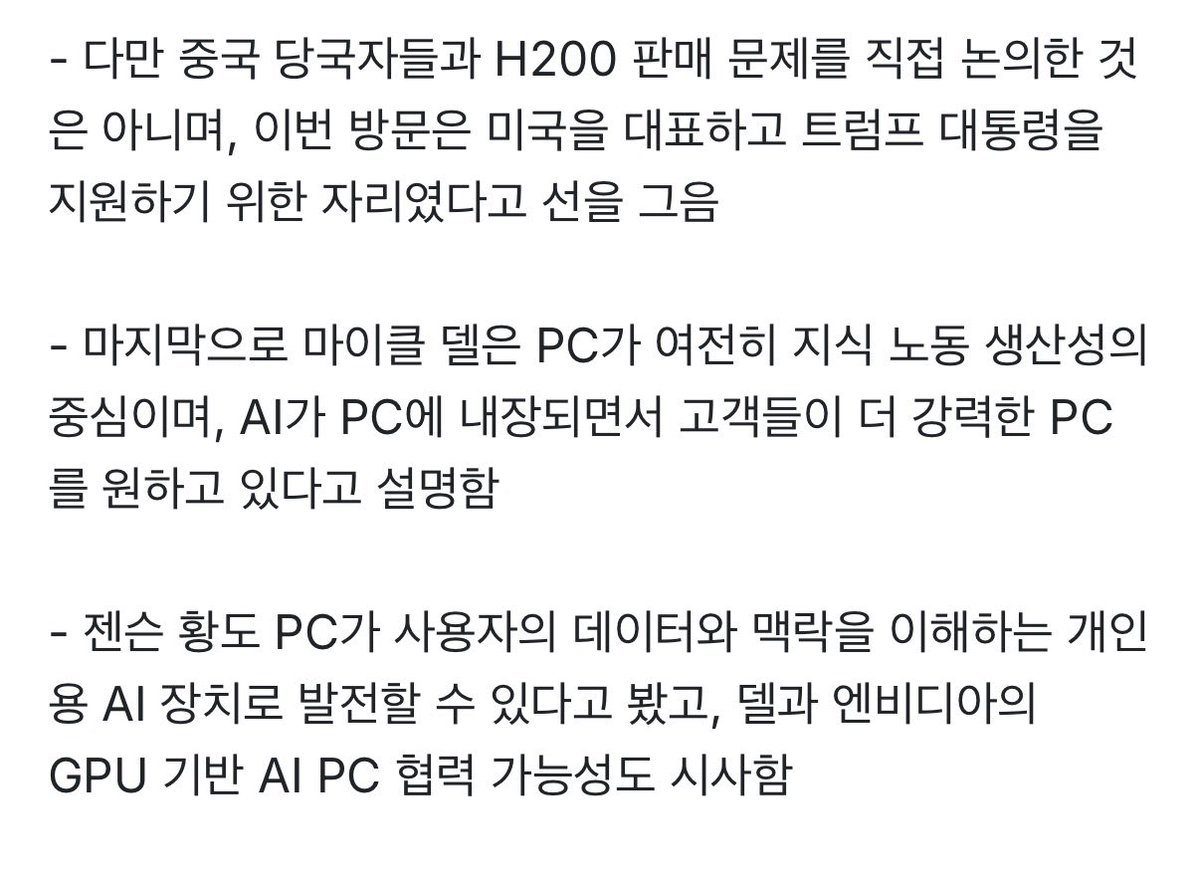

$NVDA

젠슨황의 엔비디아

이번 어닝콜은 딱 3가지로 요약 됨.

1.

하이퍼스케일러의 매출보다

비-하이퍼스케일러 ACIE (AI Cloud, Industrial, and Enterprise) 매출 성장률이 앞서기 시작했다는 것.

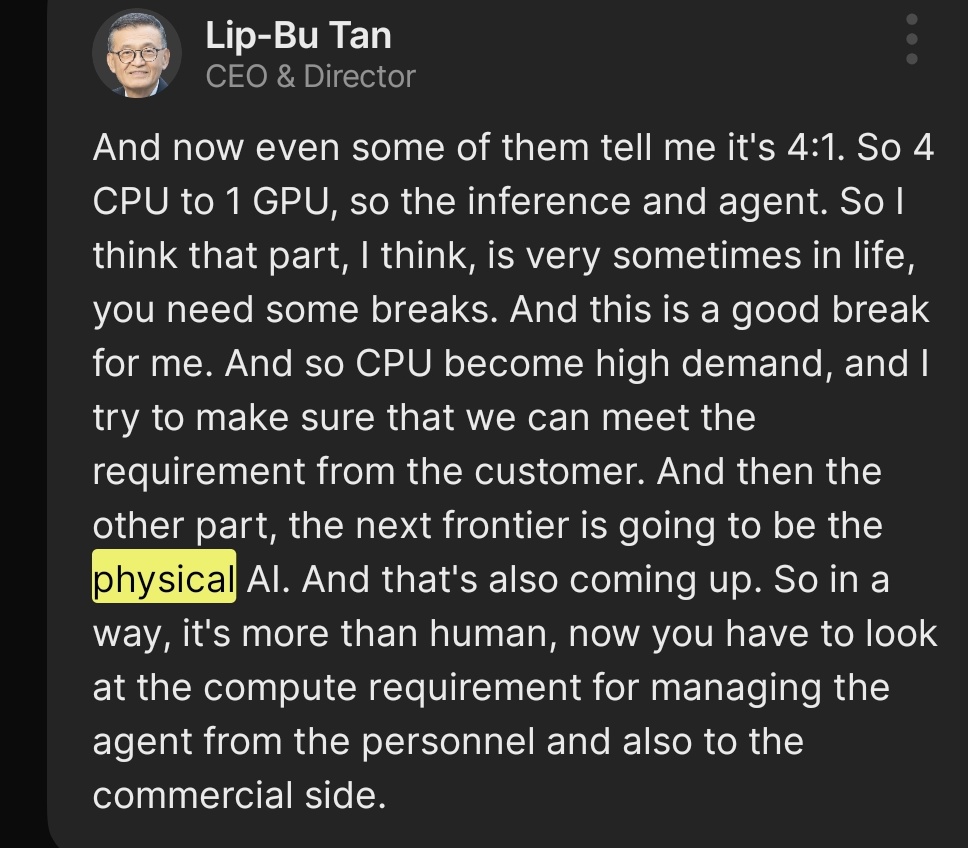

2. 다음 빅 웨이브는 Physical AI의 시대라는 것.

3. Agentic AI의 시대가 왔다는 것.

참고 하시라고

아래는 어닝 콜 요약본 남깁니다.

1. 숫자/가이던스 핵심

1Q 실적

매출 82B(십억) 달러, 전년비 85%, 전분기비 20%. 14분기 연속 QoQ 성장.

데이터센터 매출 75B 달러, 전년비 92%, 전분기비 21%.

데이터센터 내 컴퓨팅 60B, 네트워킹 15B(3배 성장).

엣지 컴퓨팅(PC, 워크스테이션, 로보틱스, 자동차 등) 6.4B, QoQ 10%, YoY 29%.

2Q 가이던스 & 연간

2Q 매출: 91B ±2B 달러, 성장의 대부분은 데이터센터에서.

GAAP/Non-GAAP 총마진: 약 75% 수준 유지(플러스/마이너스 50bp).

연간 OPEX는 전년 대비 “상단 40%대” 성장, R&D와 AI 도구 활용 증가 때문.

2027 회계연도(올해) 세율 가이던스 16~18%(전 가이던스 17~19%에서 하향).

중기 매출 로드맵

2025~2027년(캘린더 기준) Blackwell Rubin에서만 누적 1조달러 매출 “가시성” 언급.

2. 세그먼트 재편 – ‘Data Center Edge’

새 리포팅 구조

플랫폼 2개: Data Center, Edge Computing.

Data Center 안에 2개 서브 세그먼트:

Hyperscale: 퍼블릭 클라우드 대형 인터넷 기업.

ACIE: AI 클라우드, 산업/엔터프라이즈, 소버린 AI 등 비‑하이퍼스케일 AI 데이터센터 및 AI 팩토리.

비즈니스 믹스

Hyperscale 매출: 38B, 데이터센터의 약 50%, QoQ 12%.

ACIE 매출: 37B, QoQ 31%, AI 클라우드 매출은 YoY 3배.

소버린 AI: 매출 YoY 80% 이상, 40개국, 50조달러 GDP 커버.

Jensen 코멘트 포인트

Hyperscale(5~6개사)만이 아니라,

수십만 개 엔터프라이즈·산업·소버린 AI 데이터센터가 2번째 축이고, 이쪽 성장률이 장기적으로 더 크다고 강조.

NVDA는 “칩 → 시스템 → 네트워크 → 소프트웨어” 풀스택을 통합 설계하면서도, 필요한 부분만 떼어 쓸 수 있는 ‘열린 풀스택’이라 이 다변화된 시장에 유일하게 풀로 대응 가능하다고 주장.

3. Blackwell·Rubin·Vera – 제품/기술 스택

Blackwell(GB300, GB/VL72 등)

회사 역사상 가장 빠른 램프, 수백만 개 수준으로 하이퍼스케일·모델 업체에 이미 깔리는 중.

Blackwell Ultra 기준으로 6개월 전 대비 토큰 처리량 2.7배, 토큰당 비용 60% 감소.

“가장 빠른 트레이닝, 가장 낮은 토큰당 비용(inference)”를 강조, MLPerf 인퍼런스 벤치에서 전 항목 ‘싹쓸이’ 언급.

Vera CPU

커스텀 ARM 코어 기반, Ruben GPU·NVLink와 코디자인.

x86 대비: 코어당 성능 1.5배, 와트당 2배, 랙당 밀도 4배 목표.

“Agentic AI용 CPU”라는 포지셔닝: 에이전트의 IO·오케스트레이션·툴유즈(브라우저, 컴파일러 등)와 시뮬레이션을 CPU에서 처리.

CPU TAM만 2,000억달러, 이쪽은 NVDA가 지금까지 안 건드린 신규 시장이라며, 올해 standalone Vera CPU 매출만 200억달러 가시성 있다고 언급.

Vera Rubin 플랫폼

7개 칩, 5개 랙을 통합한 차세대 AI 팩토리 랙.

Blackwell 대비 인퍼런스 처리량 35배, AI 팩토리 매출(수익 창출능력) 10배까지 노린다고 발언.

GB300보다 더 빠른 램프를 기대하지만, 시스템 복잡성 때문에 실제 속도는 생산·통합 능력에 달려 있다고 CFO 코멘트.

Q3부터 출하 시작, Q4·내년 Q1로 램프 본격화 예상.

Frontier/모델 생태계

OpenAI GPT‑5.5, Anthropic, xAI, Meta, Google Gemini, Mistral 등 주요 프론티어 모델 전부 NVDA 인프라 기반이라고 강조.

Anthropic을 새 전략 파트너로 추가, AWS·Azure·CoreWeave·SpaceX AI 등에서 Anthropic용 컴퓨팅을 대규모로 깔 예정.

Rubin·Blackwell·Vera 조합으로 “모든 프론티어 모델을 돌리는 유일한 플랫폼”이라는 내러티브.

4. 인퍼런스/에이전틱 AI, 시장 구조

인퍼런스 점유율

현재 인퍼런스에서 점유율 “매우 빠르게 증가 중”이라고 수차례 강조.

프론티어 모델 회사 수가 늘어났고(Perplexity, Cursor, Reflection 등 언급) Anthropic 추가로, Hyperscale 쪽 인퍼런스 비즈니스가 크게 확대.

두 번째 카테고리(비‑하이퍼스케일 AI 데이터센터)에서는 인퍼런스의 “사실상 100%가 NVDA”라고까지 표현.

Agentic AI 내러티브

ChatGPT 이후 AI가 one‑shot → reasoning → now agentic(스스로 툴 쓰고 행동)으로 진화.

에이전트 수가 장기적으로 “수십억 개”까지 갈 수 있다고 보고, 이들이 모두 툴·시뮬레이터를 돌리며 GPU·CPU 수요를 동시에 끌어올릴 것이라고 설명.

미래 경제의 핵심 지표를 “코어당 가격”이 아니라 “토큰당 비용, 토큰당 매출”로 설명하며, NVDA의 설계 목표가 토큰/와트·토큰/달러 극대화에 맞춰져 있다고 반복.

5. CPU vs GPU, LPX(커스텀 가속기) 포지셔닝

CPU 역할 정리

에이전트의 오케스트레이션, 메모리 관리, 도구 호출, 일부 시뮬레이션 등을 담당.

GPU는 “생각(inference)”이 일어나는 곳, 서브 에이전트가 생성될 때마다 GPU 호출이 필요해, GPU 수요는 구조적으로 증가한다고 설명.

Vera는 에이전트 워크로드에 최적화된 CPU로, 기존 “코어당 가격”이 아니라 토큰 생성 속도가 핵심 지표.

LPX(및 다른 SRAM 기반 가속기)

초저지연·고토큰레이트에 특화된 제품이지만, 모델 용량·컨텍스트 처리 능력이 낮아서 범용성이 떨어지는 “니치”라고 규정.

단가 높은 프리미엄 서비스에서, 기존 고토큰레이드 서비스를 이미 운영 중인 고객에게 덧붙이는 형태로 유의미.

장기 TAM에서 20% 정도까지 갈 수 있지만, 현재는 그보다 훨씬 낮다고 언급.

결국 프리트레이닝→포스트트레이닝→RL→인퍼런스까지 전체 라이프사이클을 커버하는 건 Grace Blackwell / Vera Rubin 조합이라는 포지셔닝.

6. 공급, 중국, 리스크 언급

공급/캐파

Q1 기준 전체 공급(재고 커밋·선급금 포함) 145B 달러까지 확대.

공급 제약은 여전히 존재하지만, 핵심 공급사와의 파트너십·스케일로 수요 대응 자신 있다고 발언.

중국 관련

미국 정부가 H200 대중국 라이선스는 승인했지만, 실제 수출 가능성은 불확실, 아직 매출은 0.

이번 가이던스에도 중국 데이터센터 컴퓨트 매출은 ‘0’ 가정 유지.

7. 자본 배분·주주환원

FCF·현금

Q1 자유현금흐름 49B 달러(직전 분기 35B에서 증가).

배당 및 자사주

분기 배당 0.01달러 → 0.25달러로 25배 인상(콜 중 CEO가 CFO 발언 정정).

신규 80B 달러 자사주 매입 프로그램 발표(기존 잔여 39B에 추가).

올해 FCF의 약 50%를 주주에게 환원할 계획.

8. 투자 관점에서 읽어야 할 포인트

성장 질

Hyperscale CapEx(올해 1조달러 규모로 추정) 성장보다 NVDA 매출 성장률이 더 빨라야 한다고 CEO가 직접 언급,

이유는 비‑하이퍼스케일 AI 데이터센터(ACIE)에서의 비중·점유율 확대로 설명.

2Q 가이던스, 중기 1조달러 로드맵, 75% 내외 마진, 대규모 캐피탈 리턴을 동시에 제시해 “고성장 고마진 고환원” 스토리 유지.

장기 TAM

Hyperscale CapEx 2027년까지 누적 1조달러를 넘어 2030년경 AI 인프라 연간 3~4조달러까지 갈 수 있다고 전망.

CPU 2,000억달러, 비‑하이퍼스케일 AI 데이터센터·소버린 AI·피지컬 AI(로봇, 로보택시, AI RAN 등)까지 NVDA가 포괄하는 구조.

리스크 체크

중국 관련 규제 리스크를 가이던스에 아예 제외했다는 점은 보수적이지만, 해당 시장이 열 리면 업사이드, 막히면 구조적으로 North America/ROW에 더 의존하게 되는 그림.

공급 제약, 전력·파워 제한, 각국 규제(소버린 AI·보안·콘피덴셜 컴퓨팅 등)와의 싸움이 실질적인 성장 속도 결정 요인이 될 것.

1

1

5

525

JN retweeted

우리는 버블의 끝이 아니라 새 시대의 시작을 보고 있을 지도 모릅니다.

12

46

411

24,195

JN retweeted

May 19

The man who told you last year the CPU AI inflection was coming just told you today what next frontier is.

You should probably pay attn

43

78

875

464,978

JN retweeted

CAPEX가 물리적으로 한계에 부딪히면 CAPEX를 어떻게든 늘리는 방법를 찾겠지만, 이미 있는 자원을 최대한 효율적으로 쓰는 방법도 찾아야 합니다.

2

9

125

21,861