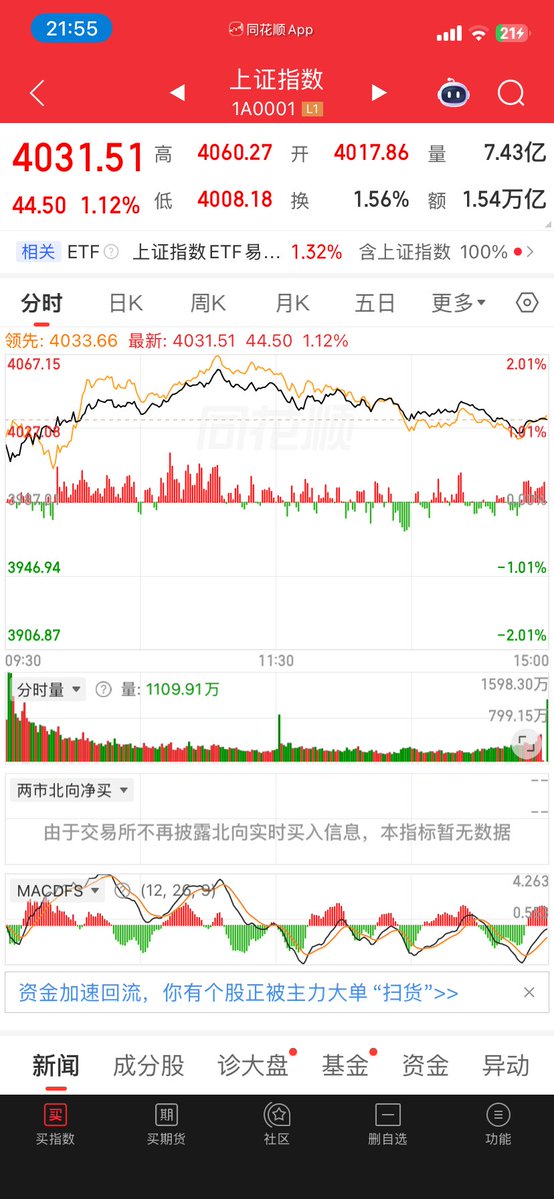

has idea the bear,十多年以来,一直作为看世界的一个窗口,现在这里也是窗口. 半导体供应链 | AI先进制程 | 交易策略

Joined March 2011

- Tweets 2,263

- Following 1,265

- Followers 532

- Likes 259

59 Photos and videos

Pinned Tweet

Jun 12

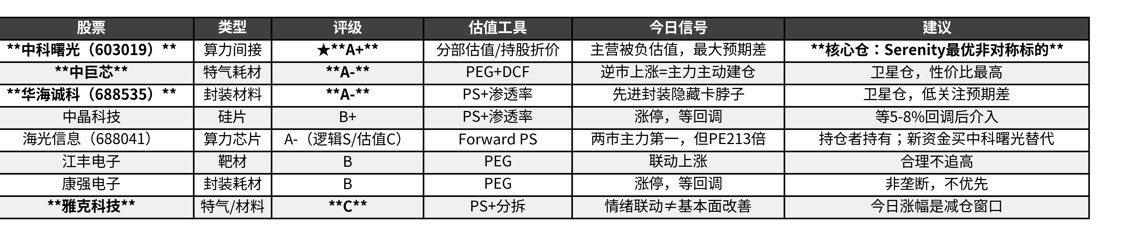

A股光芯片九强比较

核心前提:光模块利润一半被上游光芯片拿走,门槛=InP衬底 EML量产能力。EML不是”有没有”,而是”代差定生死”——3dB调制带宽决定能否进高端供应链。

第一阵营|IDM全产业链

东山精密 A

•卡脖子:全球唯一200G EML量产,1.6T高端赛道被锁死,后来者数年难追

•业绩:Q1净利10-11.5亿, 119%~152%,索尔思光模块驱动

•估值:业绩已兑现但预期差仍未被充分定价

•风险:财务费用 35倍多为并购摊销,属扩张性支出

光迅科技 A-

•卡脖子:全栈垂直整合,200G EML已小批量商用

•业绩:Q1净利 60%,全栈业务提供安全垫

•风险:高端EML良率放量节奏待验证

三安光电 D

•卡脖子:6”InP外延资产真实,但Q1净利-70%

•问题:传统业务失血速度>光芯片放量速度,分部估值缺乏支撑

•结论:等主业止血或光芯片并表后重评

第二阵营|专研派

源杰科技 C

•优势:国内技术第一,100G良率95% ,200G良率92%,英伟达认证

•致命问题:PE 650倍 vs 行业139倍,4.7倍溢价;200G EML仍在客户验证,全球范围非代差领先

•结论:逻辑最纯但价格最危险,机构抱团最紧=Phase 4-5退出信号

长光华芯 B

•优势:唯一6”InP IDM 工业激光双业务安全垫

•问题:股价涨近300%,营收 37%与涨幅严重不匹配

•结论:等Q3 200G量产验证或大幅回调后再看

仕佳光子 B-

•真相:473%净利暴增主因AWG(全球市占30%) CPO订单(存货 25.7%,预付款 223%),非EML

•EML现状:200G PAM4开发完成,Q3小批量,兑现在2027年

•结论:市场为EML故事付钱,AWG真龙头被低估,EML炒作退潮后AWG估值提供安全边际

永鼎股份 D

•问题:鼎芯100G EML技术属第一梯队但非差异化,营收 41%净利-45%,利润质量极差

•结论:好资产困在差母公司,直接排除

第三阵营|卡位派

华工科技 B

•云岭光电参股=免费期权,非核心买点

•Q1净利 55%主要来自主业CPO模块,估值合理

新易盛 A-

•主业:Q1净利 76%,CPO/1.6T放量,PEG<0.3(本批最低)

•期权:自研硅基InP芯片,向上游延伸降低对源杰/东山依赖

•结论:确定性主业 免费上游期权,风险收益比最优

两个核心认知差

1️⃣ 市场给源杰科技”最纯正”溢价650倍PE,但东山精密才是真正”代差领先 业绩兑现”,估值反而更低

2️⃣ 仕佳光子80%涨幅被归因于EML,真实驱动是AWG全球龙头——若EML预期回调,AWG真实价值提供再入场窗口

个人观点,不构成投资建议,风险自担

1

7

1,256

4h

价值投资者悄然大举买入软件股,如ValueAct将Toast( $TOST)增持至组合6%,

Oakmark基金增持Salesforce( $CRM)并加仓Adobe( $ADBE),Akre Capital新买入 $CRM和 $NOW。

与此同时,科技成长型基金却在反向操作:Atreides清仓HubSpot和Intuit、大幅减持Snowflake,Sands Capital几乎清仓ServiceNow,Bridgewater卖出 $CRM和 $ADBE转投半导体。

这一反差表明,通常不愿为成长股支付高价的价值投资者开始进场,可能预示软件板块估值已接近底部。

The most interesting buyers in software right now aren’t the tech funds. They’re the value investors — the ones who normally refuse to pay up — quietly walking in as the growth crowd runs out.

In Q1, while tech-native funds dumped software, the value side did the opposite:

• ValueAct, an activist fund not known for chasing growth software, made Toast ($TOST) 6% of its entire portfolio — a 61% jump. The bet: “the operating system for restaurants,” not the next AI darling.

• Alta Fox and Shannon River — both opened brand-new $TOST stakes (5% and 4% of portfolio).

• Bill Nygren’s Oakmark, a deep-value fund, made $CRM its #1 holding ( 52%) and added $ADBE — after a letter titled “Why we’re buying software today.”

• Akre Capital, famous for buying “compounders,” initiated new $CRM and $NOW.

Now the kicker. The tech specialists did the exact opposite:

• Atreides (Gavin Baker) exited $HUBS and $INTU entirely, dumped most of its $SNOW.

• Sands Capital nearly exited $NOW.

• Bridgewater sold $CRM and $ADBE to pile into semis.

Read that again. The AI-native funds are fleeing software. The value investors are backing up the truck.

When the people who hate paying up start paying up — that’s usually the bottom whispering.

87

4h

200日移动平均线——此前在美国结构性跑赢中充当支撑位——现在正转变为系统性阻力位。

Despite US TMT stocks' massive outperformance since late March, US relative equity performance versus the rest of the world has not broken above its 200-day moving average (Chart).

The odds are that the 200-day moving average - that previously acted as a support in US structural outperformance - is now becoming a systematic resistance.

This technical chart pattern suggests the next big move is for US equity underperformance.

46

4h

美国市场大约占全球股市价值的60%。当它们波动时,一切都会随之波动。

Ever wonder why your UK portfolio moves when US markets open? Here's why.

The S&P 500 contains companies generating revenue in every country on earth. Apple. Microsoft. Amazon. Google. Nvidia.

When Wall Street sneezes the entire world catches a cold.

US markets represent roughly 60% of global stock market value. When they move everything moves with them.

Your VWRP or VUAG tracks US companies. Even your FTSE 100 funds react to US sentiment.

This isn't a flaw. It's just how interconnected global markets are.

The good news? US markets go up more than they go down. Long term that interconnection works in your favour.

20

7h

科技板块的波动率仍处于高位

Market volatility is picking up:

The Nasdaq 100 index posted 5 consecutive trading days ending Thursday with a move of at least 1% in either direction, the longest streak since August 2024.

This also matches the streak recorded in April 2025 during market turmoil following Liberation Day.

The information technology sector also ranked among both the strongest and weakest-performing sectors in the S&P 500 across 4 of the 5 trading sessions ending Thursday.

As a result, the Nasdaq 100 Volatility Index, $VXN, jumped 11 points in 5 days, or 49%, to its highest level since April 2025.

Volatility remains elevated across the technology sector.

2

148

7h

根据Morgan Stanley报告,重点讨论AI加速器(Accelerators,如NVIDIA GB200/Rubin平台)在功率交付网络(PDN)及高容量MLCC(多层陶瓷电容器)需求激增:

技术背景:现代AI加速器板功率密度极高,AI工作负载导致快速电流瞬变(rapid current excursions,高di/dt),产生从亚微秒到多微秒的电压瞬变。加速器工作电压持续降低,但电压稳定容差窗口极窄,PDN必须在瞬变发生前快速提供大量电荷。

解决方案:板级设计师转向更高容量的本地去耦电容(local decoupling capacitance),包括47μF、100μF及以上的高容量MLCC(传统高频去耦电容之外)。

关键趋势:

每个加速器和每个机架的总安装电容(total installed capacitance)增长速度快于MLCC单位数量。从“更多数量”转向“更高容量含量”的转变。

影响(以VR200 NVL72 vs GB300 NVL72为例):

◦总MLCC单位需求预计增长约80%。

◦高容量MLCC(尤其是47μF )占比显著提升:在完整Rubin系统中占比超30%(GB300中<20%)。

◦高容量MLCC单价更高,导致MLCC总美元含量(dollar content)增长182%。

供应链后果:高容量MLCC(多达数百层)占用大量生产产能,导致商品级MLCC短缺,进而推高整体市场价格和供应商盈利。

报告还提到这与他们此前对VR200 vs GB300的供应链分析有一致性。

2.供应链受益者

•受益者:高容量MLCC主要供应商 TDK($6976)、Murata($6981)、SEMCO(三星电机)。

•间接受益:Yageo(国巨,$2327) —— 作为全球MLCC大厂,商品级MLCC短缺将利好其整体业务。

•Morgan Stanley行动:6月1日已大幅上调Yageo 2027-2028年盈利预测(上调幅度23%-53%),当前仍看好股价还有58%上涨空间。

3. 分析要点与意义

•技术驱动而非单纯周期性需求:这不是短期炒作,而是AI硬件向高功率密度、低电压瞬变方向演进的结构性变化。类似过去GPU对HBM、高带宽互连的需求。

•产业链传导:高容量MLCC挤占产能 → 商品MLCC供给紧张 → 全行业价格/利润率提升 → 被动元件板块(尤其是Yageo、TDK、Murata等)受益。

•投资逻辑:“间接受益者”反而可能弹性更大(商品MLCC基盘广),符合Morgan Stanley此前在AI供应链报告中多次点名Yageo为MLCC代表。

•风险提示:产能扩张如果跟上(MLCC扩产周期较长但已在进行),短缺可能缓解;同时需关注下游AI资本开支节奏。

总结:这份Morgan Stanley报告从物理层功率完整性角度,解释了为什么AI加速器会持续推升MLCC尤其是高容量品种的需求,并预示了全产业链的产能紧张与估值重估机会。

162

17h

帖子作者:@DrNHJ(投资科技/AI/新兴趋势,专注美韩公司),发布时间2026年6月13日。核心主题是Bloom Energy($BE)凭借SOFC固体氧化物燃料电池技术,成为AI数据中心电力危机的“救星”。0

1. 问题背景:美国AI数据中心电力供需严重失衡

•需求激增:BlackRock估算,到2030年需新增约148GW发电容量来满足数据中心需求。

•供给瓶颈:

◦电网建设极度滞后:PJM Interconnection数据显示,AI项目从申请到实际供电平均需7年以上(申请到互连合同3 年,之后供电再等4年)。

◦大型变压器采购周期从2021年的约50周暴增至2026年的160 周。

◦传统方案不足:燃气轮机交付排到2029-2030年,小型核电站也需3-5年。

分析:这反映了AI爆发式增长( hyperscale 数据中心)与传统电网基础设施长期规划的结构性矛盾。数据中心对“可靠、快速、可扩展”电力的需求远超现有系统能力,迫使Big Tech转向**自发电(behind-the-meter)**解决方案。11

2. SOFC作为“新标准”的核心优势

帖子突出SOFC(Solid Oxide Fuel Cell)三大关键卖点:

1部署速度:90-120天即可投运(远快于电网或传统发电)。

2成本效率:800V直流架构显著降低BOS(Balance of System,系统平衡)成本,估算每GW节省13.5-15亿美元。

3政策红利:最高50% ITC(投资税抵免),大幅提升项目经济性。

分析:SOFC的优势在于“模块化 快速 清洁”。它使用天然气(或未来氢气)发电,效率高、排放低,且无需依赖电网升级。这正是AI数据中心“等不起”的场景下最务实的方案。相比柴油/燃气发电机,SOFC更高效、持久;相比核电/可再生能源,它部署更快。2

3. Bloom Energy的商业验证与增长数据

•订单爆发:2026年Q1 backlog(未完成订单)同比增长140% 至约60亿美元。

•标志性大单:与Oracle签订2.8GW框架协议(已启动1.2GW部署),这是行业从“试点”转向“大规模商业化”的信号。

分析:Oracle协议是帖子最强催化剂。Oracle作为云/AI基础设施巨头,直接采购Bloom燃料电池用于美国数据中心,绕过电网延迟,实现“数据中心即发电厂”。这不仅验证了SOFC的技术可行性,还为Bloom打开了巨量订单通道(类似AEP等其他合作)。Bloom从利基玩家升级为AI电力基础设施核心供应商,股价曾因类似消息大涨。1

总体评价与投资/行业启示

•帖子立场:高度看好$BE,属于典型的“AI电力瓶颈”主题投资逻辑。作者通过数据 案例,强调SOFC是当前最现实的“桥接方案”。

•真实性:内容与公开信息高度一致(BlackRock/PJM数据、Bloom-Oracles实际协议均可查证)。4

•潜在风险(原文未提但值得补充):

◦燃料依赖(天然气价格波动)。

◦长期竞争(小型核反应堆SMR、先进电池储能等未来可能替代)。

◦执行风险(大规模部署的供应链/维护挑战)。

•行业意义:标志AI基础设施进入“自建能源”时代,Big Tech可能加速垂直整合电力供应,传统公用事业面临压力。

总结:这是一篇结构清晰、数据支撑有力的投资推文,精准抓住“AI = 电力”这一2025-2026年核心叙事。Bloom Energy被定位为短期内最受益的玩家之一。

1

202

17h

海光信息(688041)— 算力层

卡脖子逻辑(★★★★★):

CPU在国产服务器市场份额超50%,

DCU 2025年上半年收入占比达30%;

2019-2025年营收累计增长3691%,

年均增长83.3%,毛利润率维持50-64%。

通过合资获得AMD Zen1架构授权,被列入实体清单后

自主开发出兼容x86指令集的C86架构,

并集成硬件级国密安全模块。

机构预测海光信息2025-2027年净利润分别为

55亿、75亿、95亿元,

三年复合增速约44.2%;

股权激励目标值对应三年复合收入增速33.9%,

全面超出一致预期。

1

73

戲水渔 retweeted

$AAOI call flow has been relentless for days. Buy-side prints stacking up the ladder → 150s, 165s, 170s, all the way to 240s and 260s. 🚀

Then the one that matters: millions in June 2028 calls. That’s not a trade. That’s someone underwriting years of the optical buildout.

Long $AAOI 😎

11

13

225

36,451

17h

Anthropic(后面第一个)和 OpenAI(后面第二个)的IPO时间目前还没有最终确定,但都已进入关键准备阶段。又将是市场失血,下跌。

Anthropic(Claude的母公司)

•最新进展:2026年6月1日已秘密提交(confidentially filed)S-1文件给SEC,比OpenAI早一步。13

•预期时间:最快可能在2026年秋季(10月左右)上市,主流预期是2026年下半年/Q4,中位数预测在12月15日左右。

•估值传闻接近9000亿-1万亿美元级别,可能募资超600亿美元。已与高盛、摩根士丹利等大行接触。

OpenAI

•最新进展:2026年6月8日左右秘密提交S-1,紧随Anthropic之后。

•预期时间:目标2026年Q4(晚些时候)或2027年初。公司内部对2026年上市持谨慎态度(CFO曾推到2027),但CEO Sam Altman倾向更快。可能在Anthropic之后。

•估值类似Anthropic,也可能达万亿美元级别。

总结时间线(当前市场共识):

•SpaceX:已于2026年6月中旬完成IPO(刚上市,创纪录规模)。

•Anthropic:2026年秋-冬(概率较高先上市)。

•OpenAI:2026年底或2027年初(稍晚)。

这些是基于最新报道的预测,实际日期还取决于SEC审查、市场条件和公司最终决定(尤其是盈利路径和监管问题)。

EVERYONE WILL START SELLING THEIR SPX SHARES SOON!

Three giants are going public at once, worth ~$3.6 trillion combined:

- SpaceX at $1.75T

- Anthropic at $965B

- OpenAI up to $850B

That's a liquidity black hole, especially for the S&P

Here's the problem nobody sees, and why we'll crash hard soon:

The cash to buy these IPOs has to come from somewhere.

SpaceX's IPO showed it perfectly

Mainly, it comes from selling what people already hold, mostly the S&P at 35% Mag 7 and AI.

So Nvidia, Microsoft and Google get sold first to fund the rotation.

The exact stocks holding the index up become the ATM for these new listings.

That's how three IPOs quietly pull the floor out from under the whole market.

Now make it even worse:

The S&P refused to fast-track these unprofitable giants into the index.

No forced buying to catch the fall, only sellers heading for the same exit.

And most interesting that it's not even revenue behind it:

SpaceX lost $4.3B last quarter and trades near 94x revenue.

OpenAI and Anthropic are both still deep in the red too.

If this cluster marks the top, the S&P bleeds toward the ~$4,300 zone.

I just gave you the info and now your choice is either to become exit liquidity or think and act accordingly

I'll break down my full strategy step by step soon, so turn on notifs and follow.

1

108

戲水渔 retweeted

Jun 12

Seven stocks for building wealth:

$EOSE, $ACHR, $OPEN, $OSCR, $GRAB, $TE, $FLY.

Why?

All of them are trading under the IPO price,

now check the charts wich flipped the IPO price.

For example: $ASTS, $PLTR, $IREN, $ARM, $CIFR $RDW, $HOOD.

They died after the IPO and created every week a new all time high after 5 years, after they flipped the IPO price.

3

23

3,540

17h

摩根士丹利(MS)报告,指出台湾PCB厂商震鼎科技(ZDT,股票代码4958.TT)将受益于光模块市场TAM上调,因其具备生产高密度mSAP PCB的技术和产能。

800G/1.6T光收发器需要更复杂PCB,其ASP是400G的2-4倍,ZDT有望通过技术优势获得市场份额,推动营收增长。

尽管CPO技术可能推迟,但帖子认为可插拔式光模块需求仍将保持强劲,AI数据中心扩张将继续拉动PCB需求。

Jun 12

OPTICAL TRANSCEIVER PCBs: MS highlighting ZDT $4958 TT as beneficiary of team's recent upward revision of optical transceiver TAM. Will gain share due to technical ability & capacity to make the denser, more complex mSAP PCBs needed for 800G/1.6T transceivers, which command 2-4x the ASP of 400G. Worried about CPO pushout? Pluggable demand will remain strong.

77

18h

10条军规

执行难度:

因个人经验、资本规模、情绪控制和市场环境而异。

下面从易到难排序,结合实际操作挑战、所需条件和潜在坑:

1. Sold puts every single red day(每个红天卖看跌期权)

可执行性:高,但需筛选

为什么可行:红天往往IV(隐含波动率)升高,卖出溢价更高;杠杆化ETF如TQQQ/SOXL等在趋势市场中红天后常反弹。

执行要点:定义“红天”(日线收跌?或跌超2-5%?)。每天检查3个ticker只需几分钟。

挑战:连续红天(熊市)会放大损失;不是每天都有好setup。需结合其他规则过滤。

实用性:高,许多卖方策略都偏好在恐慌/下跌时入场收集溢价。

2. Closed every trade at 50% profit(每笔交易50%获利平仓) — 可执行性:很高

•为什么可行:期权时间衰减(theta)利于卖方,50%是常见目标(快速锁定利润,减少gamma风险)。

•执行:设置限价单或警报,自动化程度高。

•挑战:错过更大利润;心理上容易过早平仓或贪婪。

•实用性:标准做法,很多专业卖方都用此规则管理胜率。

3. Never traded earnings(永不交易财报) — 可执行性:很高

•执行:避开财报日期(用财报日历工具,几秒钟检查)。

•原因:财报IV crush和跳空风险极大。

•实用性:几乎零难度,强烈推荐遵守。

4. Kept 30% cash at all times(始终保持30%现金) — 可执行性:高

•执行:账户总资本的30%不动,用于缓冲或新机会。

•好处:防止满仓、提供干粉、降低保证金调用风险。

•挑战:机会成本(现金不生息);小账户难坚持。

•实用性:优秀风险管理,适合中长期执行。

5. Only used 3 core tickers(只用3个核心ticker) — 可执行性:很高

•常见ticker:从其内容看多为TQQQ、SOXL、NVDL等杠杆ETF(高波动、高溢价)。

•执行:专注熟悉品种,减少决策疲劳。

•挑战:集中风险高(单一板块/杠杆衰减)。杠杆ETF长期持有/反复交易有复合损失风险。

•实用性:简单,但需接受高波动。

6. Checked IV before every trade(每笔前查IV) — 可执行性:很高

•执行:用Thinkorswim、TradingView等平台,目标IV>50%等阈值。

•实用性:卖方核心优势,高IV=高溢价。易自动化检查。

7. Followed green EMA clouds only(只跟随绿色EMA云) — 可执行性:中高

•执行:用EMA云(类似Ichimoku或多EMA叠加)确认整体上升趋势。

•挑战:主观判断(云定义?周期?);趋势反转时假信号。

•实用性:过滤熊市卖put的风险,适合趋势跟随。但需回测自己的定义。

8. Funded LEAPs with house money(用house money资助LEAPs) — 可执行性:中

•LEAPs:长期看涨期权,用卖put利润(house money)买。

•执行:先卖put获利,再买LEAPs滚动。

•挑战:LEAPs仍需资本;杠杆放大损失。需经验判断时机(如RSI低点)。

•实用性:聪明复利,但不是新手友好。

9. Scaled position sizes slowly(缓慢放大仓位) — 可执行性:高(但需纪律)

•执行:从小额开始,盈利后逐步加(例如Kelly准则或固定比例)。

•挑战:心理上“热手谬误”易冲动放大。

•实用性:防止爆仓的核心,强烈推荐。

10. Never broke a single rule(永不破规则) — 可执行性:最低,但最重要

•这是所有规则的执行基础。破规一次可能毁掉胜率。

•挑战:情绪驱动(FOMO、复仇交易)最难克服。需要日志 严格复盘。

整体可执行性总结

•适合人群:有$20K 资本、能承受杠杆ETF波动、愿意每周花30-60分钟、情绪纪律强的人。3

•优势:简单、可重复、时间效率高(非日内)、强调概率而非预测。

主要风险与限制:

◦杠杆ETF特有风险:衰减(volatility drag),长期可能跑输标的。

◦熊市/黑天鹅:连续红天 高波动可能导致大额浮亏或保证金调用。

◦机会稀缺:不是每天都有“完美”红天 高IV 绿云setup。

◦税收/费用:频繁交易增加成本,美国账户需注意wash sale等。

◦不可验证:$200K是自报,营销成分存在,需自行回测。

建议执行路径:

1纸上交易/回测 至少3-6个月,用历史数据验证(TradingView或Python)。

2从小开始:用现金担保put(非裸卖),严格30%现金。

3工具:经纪商平台警报、IV排名工具、EMA云指标。

4风险控制:单笔风险<5-10%资本,永不all-in。

5学习:先掌握期权基础(Greeks、保证金),再实盘。

这个框架可执行且有逻辑,但成功取决于严格遵守和风险管理。期权卖方胜率高但收益分布不对称——小赚多、大亏少。

149

18h

学习一下

Jun 13

Top 10 things that made me $200K last year:

1. Sold puts every single red day

2. Closed every trade at 50% profit

3. Never traded earnings

4. Kept 30% cash at all times

5. Only used 3 core tickers

6. Checked IV before every trade

7. Followed green EMA clouds only

8. Funded LEAPs with house money

9. Scaled position sizes slowly

10. Never broke a single rule

Rules aren't restrictions.

They're the reason I win.

28

18h

韩国投资者正面临大规模强制平仓(Liquidations)风险:

关键数据:

最近几个交易日,因保证金贷款追缴(margin loan calls)引发的强制股票抛售金额激增至约3000亿韩元(约合1.97亿美元),为历史最高记录。

这意味着大量使用杠杆(保证金交易)的散户投资者因股价下跌触发追缴,不得不强制卖出股票。

背景补充(来自公开报道):

韩国零售保证金债务余额已接近历史高位约38万亿韩元(约249亿美元)。

近期KOSPI指数出现剧烈波动(如单日大跌触发熔断),加剧了平仓压力,形成潜在的“卖出-股价下跌-更多平仓”的恶性循环。

1

1

37

18h

[ 快讯 ] 纳斯达克-100 指数新纳入企业(5家公司)

Astera Labs, Inc.(股票代码:ALAB) - AI 及云基础设施用半导体连接解决方案企业

CoreWeave, Inc.(股票代码:CRWV) - AI 及高性能计算(HPC)专用云服务提供企业

Nebius Group N.V.(股票代码:NBIS) - AI 基础设施及云技术企业

Rocket Lab Corporation(股票代码:RKLB) - 小型卫星发射服务及太空基础设施企业

Teradyne, Inc.(股票代码:TER) - 半导体及电子元件自动测试设备(ATE)及机器人学企业

82

18h

银行对SK海力士和三星电子的杠杆仓位收紧措施已获彭博社等媒体确认,包括融资成本升至SOFR 750bp(约15%)及部分银行暂停新掉期交易。

期权交易数据显示SK海力士看涨期权成交量远超看跌期权,图表显示显著失衡(呼应“狂潮”描述),

虽具体“100倍”可能依统计周期略有差异,但方向一致。

1

107