Isä seitsemälle. Lukion fysiikan ope. Tuulialalla olin välillä. Talousguru -97. Kiinnostaa energia, talous, turpo, väestö, tähtitiede, hillastus, pyöräily...

Joined August 2012

- Tweets 20,212

- Following 2,594

- Followers 2,761

- Likes 13,027

3,923 Photos and videos

Pinned Tweet

30 Dec 2022

Kokoan tähän energia-aiheiset twiittiketjuni eli 🧵🧵.

4

8

55

62,251

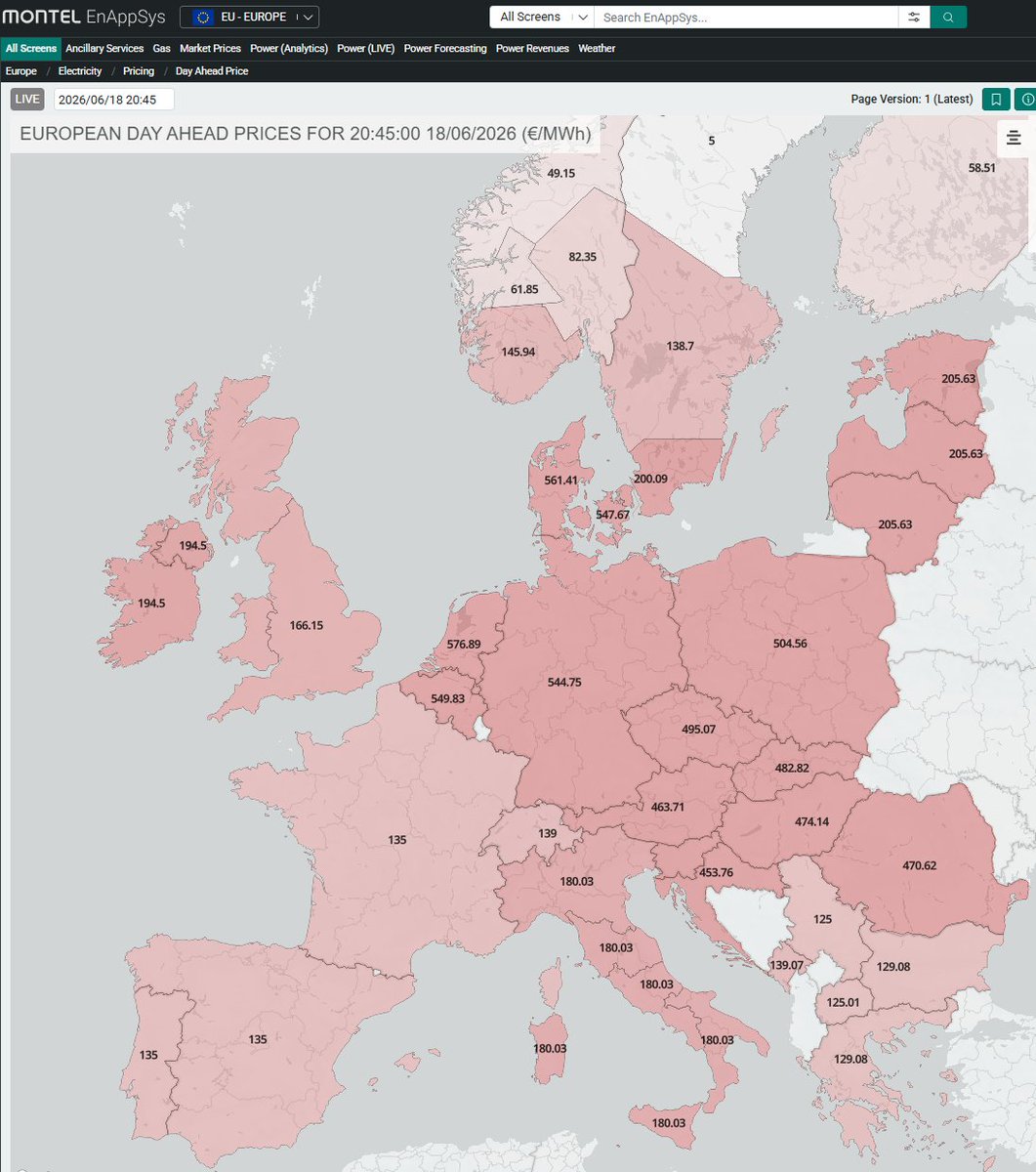

Jun 17

Ei tule hintapiikki läpi Suomeen saakka.

Jun 17

⚡ Day-ahead prices across Central Europe are forecast to spike sharply on 18 June 2026, with DE, BE and neighbouring markets pricing above €500/MWh in evening hours.

The drivers are compounding, not isolated.

🌬️ Wind output in DE and NL is forecast significantly below recent days for the equivalent hour. Combined with elevated residual load, the evening ramp requirement is steep.

🌡️ Thermal derating is squeezing available capacity further. Heat reduces fossil plant output by as much as 15%, meaning the same asset fleet covers less demand than it would on a cooler day.

☀️ Solar displacement has pushed gas-fired units deep out of merit during peak hours. Those units face higher variable costs on restart, as fuel burn is elevated at cold start, and must recover that cost within the remaining dispatch window before midnight.

📈 Demand is elevated on the back of high temperatures across the region, adding to the residual load challenge.

🌍 The price signal is visible across borders, with Baltic markets at around €205/MWh and Southeastern Europe at €125 to €475/MWh, reflecting both the shared meteorological conditions and the price coupling mechanism at work.

When low wind, thermal derating, a solar cliff and heat-driven demand align in the same evening window, the merit order responds accordingly.

2

1

6

893

Matti Leppänen retweeted

Jun 17

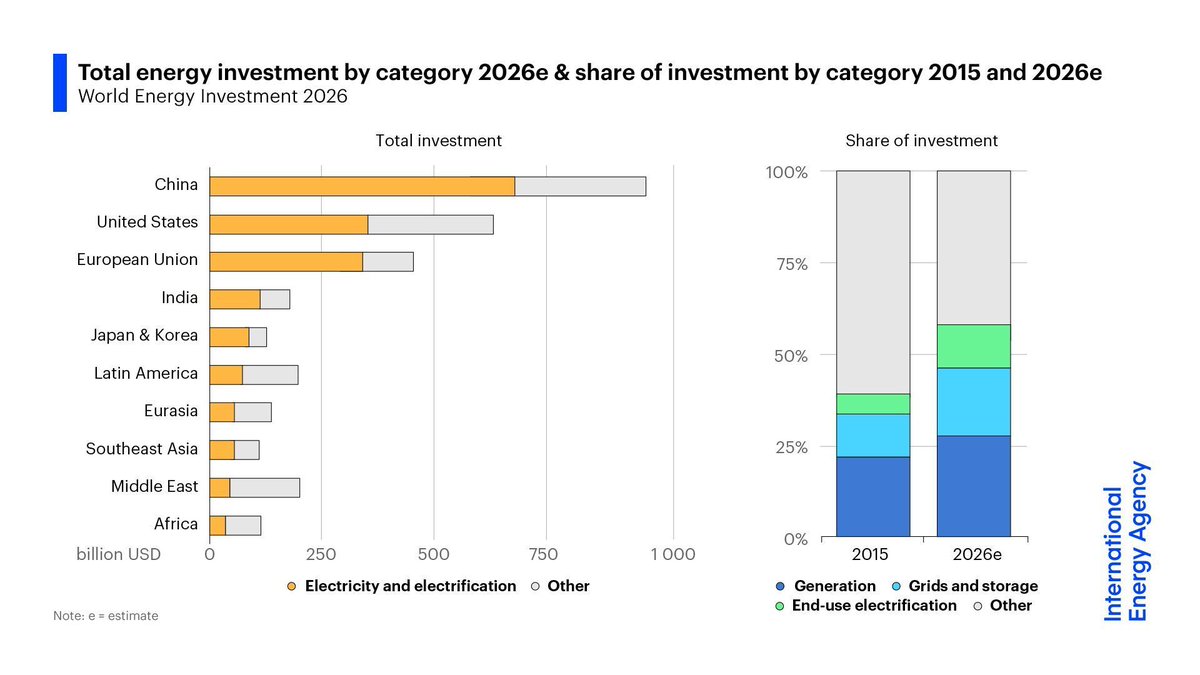

Electricity-related investment remains the dominant theme in global energy spending trends & the current crisis is set to add to its momentum

Electricity's share of global energy investment is rising to 60% in 2026 – up from less than 40% a decade ago: iea.li/4oavBi7

6

17

49

3,236

Matti Leppänen retweeted

Jun 15

Hesarin haastattelussa esitetään, että vihreä siirtymää on harhaa.

Kuvaajassa on hienot värit ja haastateltavan parta sekä trendilasit ovat tyylikkäät, mutta valitettavasti se kuvaaja, ja juttu on pääosin pielessä.

Lyhyt 🧵

hs.fi/alueet/art-20000120481…

8

3

62

17,315

Matti Leppänen retweeted

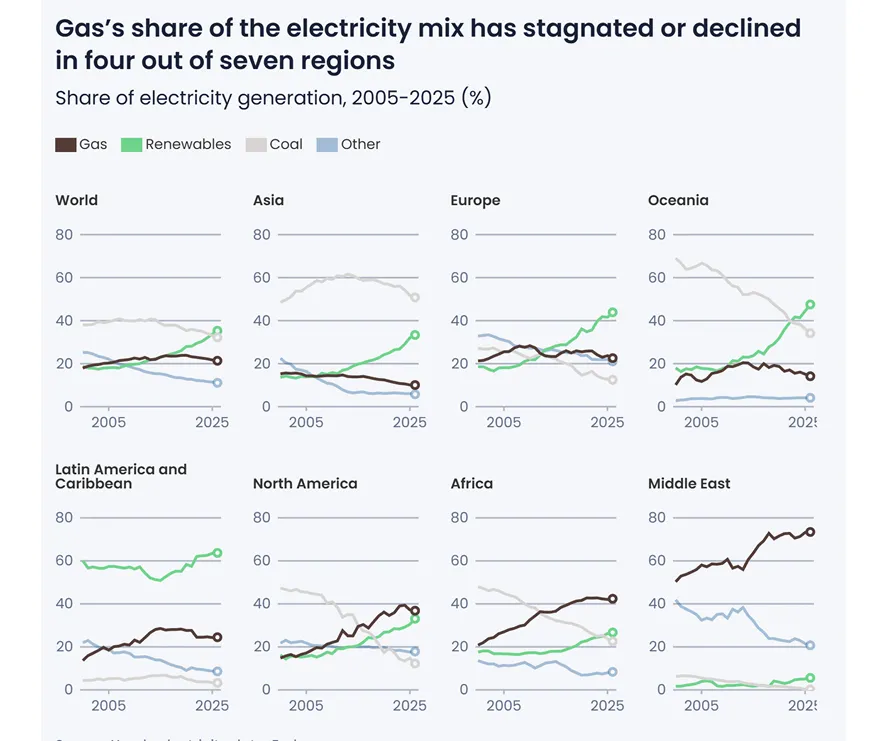

Good morning with good news: World nears peak gas!

Gas' global share peaked in 2020 at 23.89%, fell to 21.75% in 2025 & declined for 5 years.

Coal peaked in 2007 at 40.84%, falling to 33% in 2025.

What Rose?

RE rose from 18% in 2007 to 33.76% in 2025!

ember-energy.org/latest-insi…

16

57

194

6,320

Matti Leppänen retweeted

May 28

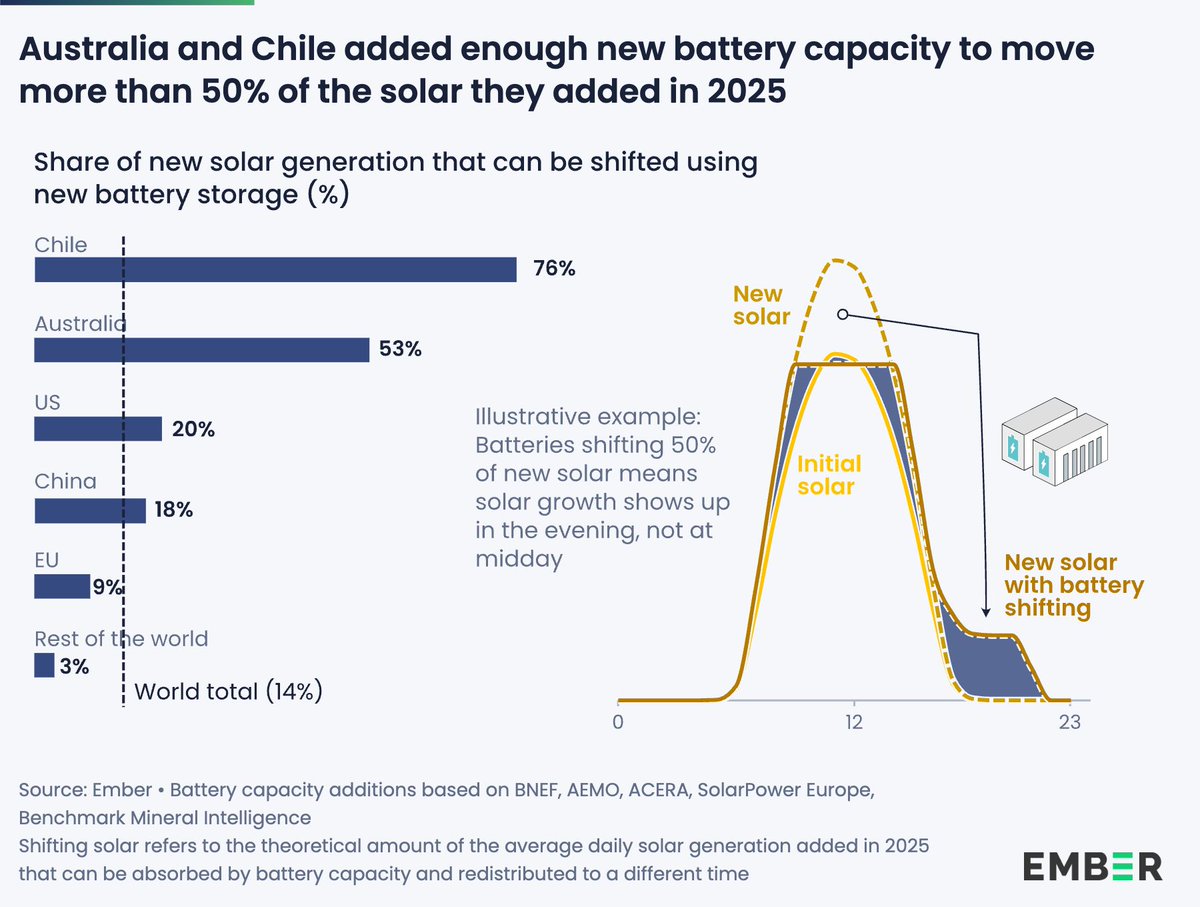

Australia added enough battery capacity to shift 53% of new solar generation in 2025 beyond daytime 🔋

🗣️ "Batteries...help reduce bills for everyone, not just those with batteries," says 🇦🇺's Climate Change and Energy Minister citing Ember's #GER2026

minister.dcceew.gov.au/bowen…

15

89

227

12,138

Matti Leppänen retweeted

Jun 9

Onko tekoäly pörssikupla? Pohdiskelua.

Sitten vuoden 2022 lopun ChatGPT:n popularisoitumisen jälkeen pörssejä on erityisesti ajanut ylöspäin tekoälybuumi. Generatiivinen tekoäly nopeuttaa koodaamista, tehostaa ja automatisoi työtä. Lisää löylyä heittää puheet agenteista, jotka tekevät kokonaisia työprosesseja itsenäisesti. Eikä siinäkään vielä kaikki: fyysinen tekoäly eli älykkäät ja kehittyneet robotit ovat kulman takana.

Tekoälyn kehittäminen vaatii paljon rahaa: hyperskaalaajien, jotka rakentavat tekoälyinfrastruktuuria eli “tekoälytehtaita” kuten NVIDIAn toimitusjohtaja Jensen Huang niitä kutsuu ja missä kielimallit koulutetaan ja niitä operoidaan fyysisesti, investoinnit nousevat tänä vuonna arviolta yli 700 miljardiin dollariin! Lähivuosina puhutaan jopa biljoona-luokan vuotuisista investoinneista.

Skeptikkoja, mihin voinen lukea myös itseni, on jo vuosia mietityttänyt investointien kannattavuus. Hyperskaalajien vapaat kassavirrat ovat kurimuksessa ja vapaalla kassavirralla laskettu FCF ROIC romahtaa para’aikaa esimerkiksi Alphabetilla, Metalla ja Microsoftilla. “Frontier labsit” eli tekoälykehityksen kärjessä olevat yhtiöt kuten OpenAI ja Anthropic tekevät raskaasti duffea. Tottakai esimerkiksi Meta ja Alphabet ovat generatiivisen tekoälyn avulla jo vuosia tehostaneet ja parantaneet mainosten kohdennuskoneistoaan, mikä näkyy viivan alla joten täysi duffekone tekoäly ei missään nimessä ole. Sen lisäksi Anthropic kehuu olevansa nyt Q2’26 voitollinen (ei-GAAP-luvuin), joskin koko vuosi on todennäköisesti pakkasella.

Kun Jensen Huang puhuu AI:n olevan voitollista, hän tarkoittanee omaa yhtiötään NVIDIAA sekä rautapuolen toimittajia: muistiyhtiöitä ja muuta infraa energiaan asti, jotka nyt vuolevat kultaa “pullonkaulatreidissä”.

Kuviota hämää myös tekoälytalouden kiertorahoitusjärjestelmä: hyperskaalaajat, kuten Alphabet ja Amazon, investoivat miljardeja OpenAI:hin ja Anthropiciin ja muihin tekoälylaboratorioihin. NVIDIA myös. Sitten nämä ostavat hyperskaalaajilta laskentakapasiteettia ja nämä vuorostaan NVIDIAlta siruja. NVIDIA tekee valtavaa voittoa yli 50 % nettomarginaalilla, palauttaen osan rahasta sijoituksina takaisin tähän ekosysteemiin. osa rahoista maksetaan omistajille omien ostoina ja osinkoina markkinalle. Ja Alphabet ilmoitti juuri 85 miljardin dollarin osakeannista, eli osa markkinan rahasta menee taas hyperskaalajien rahoittamiseen! On todellakin kyse valtavasta buumista, kun maailman 2. absoluuttisesti kannattavin yhtiö joutuu tekemään osakeannin!

Oleellinen kysymys mielestäni on, saavatko kielimallien loppukäyttäjät eli asiakkaat tavoittelemiaan tuottoja ja tehokkuushyötyjä. Todistusaineisto on ristiriitaista. Jotkut yhtiöt, kuten Suomessa Relex, heittävät väkeä pihalle, minkä kerkeävät vedoten tekoälyyn. Monet tutkimukset puhuvat ristiriitaisista tuloksista: odotettuja säästöjä ei saada aikaan. Uber ylitti äskettäin koko vuoden AI-budjettinsa! Amazon, Microsoft ja Meta ovat kehoittaneet säästäväisyyteen tokenien käytössä, kun aiemmin ne harrastivat “tokenmaksimointia”.

Sen lisäksi monissa organisaatiossa on lehtijuttujen ja anekdoottien perusteella “tungettu AI:ta kurkusta alas väkisin”. Mikä on tässä tilanteessa todellinen kysynnän taso?

Lopulta AI-investoinneille asiakkaiden pitää saada tuottoa: muuten ne vähentävät sen käyttöä tai hidastavat sen käyttöönoton lisäämisvauhtia.

Viime aikainen kehitys puhuu sen puolesta, että kysyntä ei välttämättä kehity niin nopeasti, kuin alunperin ajateltu.

Sen lisäksi mallien hinnat romahtavat nopeasti. Kun uusi malli julkaistaan, ei mene montaa kuukautta kun saman suorituskyvyn saa paljon halvemmalla raha per token -kustannuksella. Mallien on vaikea differentoitua toisistaan, joskin työkaluina ne voivat saada vakiintunutta asemaa kuten Anthropicin Claude toistaiseksi koodareiden parissa. Mutta jos mallit bulkkiintuvat, kielimalleilla ei ainakaan itsessään tehdä rahaa. Sitten voi ajatella, että infrapyörittäjät tekevät koska infrasta pitää maksaa. Mutta infraa tulee koko ajan lisää pullonkauloista viis, ja fyysinen pääoma ei yleensä ole historiallisesti pitkään tuottanut yli pääoman kustannuksen.

Suuret megateknot ajautuvat päistikkään toisiaan päin kilpailussa tekoälyskabassa ja tekoäly muovaa tapoja käyttää niiden palveluja. On eri pohdinnan paikka, uhkaako tekoäly yhtiöiden marginaaleja pitkässä juoksussa.

Pörssin käytös on kuplamaista: osakekurssit ovat nousseet raketinlailla. Jensen Huangin kommentit toimivat polttoaineena: Marvellin osake nousi yli 30 %, kun Jensen kommentoi firman olevan seuraava “yli biljoonan dollarin yhtiö”. Jopa Nokia on viisinkertaistunut, muistiyhtiöt kuten Micron kymmenkertaistuneet. FOMO on käsinkosketeltavaa ja vipu-ETF:ien käyttö lisääntyy. Koreassa, missä pörssejä nostaa Samsungin kaltaisten muistifirmojen nousu, spekulaatio on valloillaan.

En usko, että teknologia sinänsä on kupla. Se toimii, omalla tavallaan, ja kehittyy nopeasti. Olisi silkkaa ylimielisyyttä arvioida tarkasti tällaista nopeasti liikkuvaa maalia. Mutta uskallan todeta pörssistä, että siinä on kuplamaisia piirteitä ja tekoälynousu alkaa näyttämään yhä enemmän kuplalta. Aika näyttää, miten tämä arvio osuu. Indeksien kannalta tämä on ongelmallista, koska AI on noussut suurimmaksi teemaksi maailman indekseissä.

12

8

165

30,871

Jun 7

Tuulen saavuttama hinta on liian matala uusille investoinneille. Ostajan pitäisi maksaa arviolta noin tuplasti nykyiseen markkinahintaan nähden, jotta investointi lähtisi liikkeelle.

1

1

6

1,216

Matti Leppänen retweeted

May 31

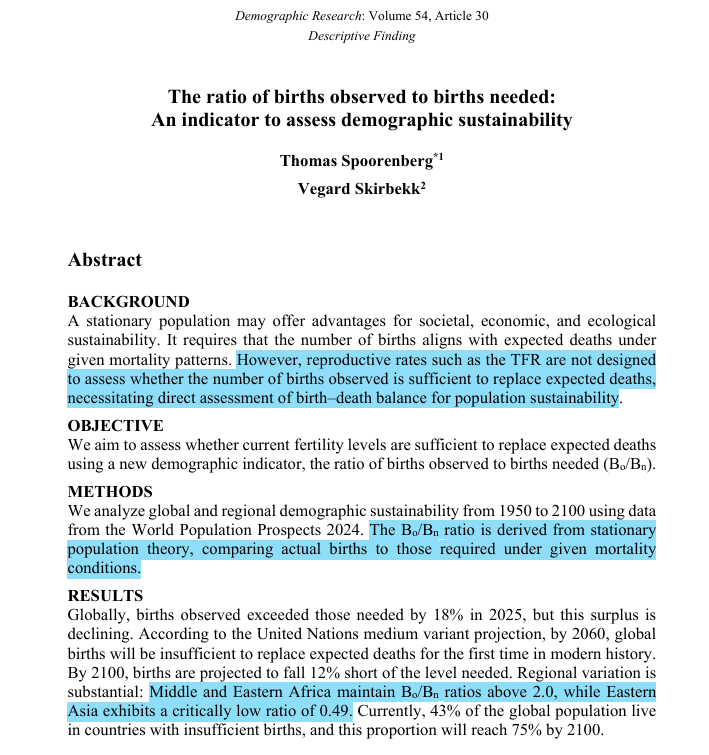

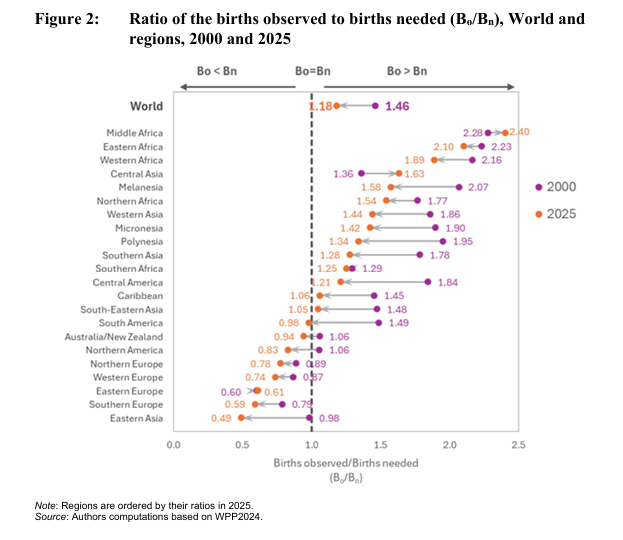

A just-published paper introduces a new metric: the ratio of births observed (Bo) to births needed (Bn) to make up for deaths.

When Bo/Bn is below 1, a population faces natural decline.

With this lens, the dire situation of Europe and East Asia is thrown into stark relief. 🧵.

11

32

185

18,486

Matti Leppänen retweeted

May 27

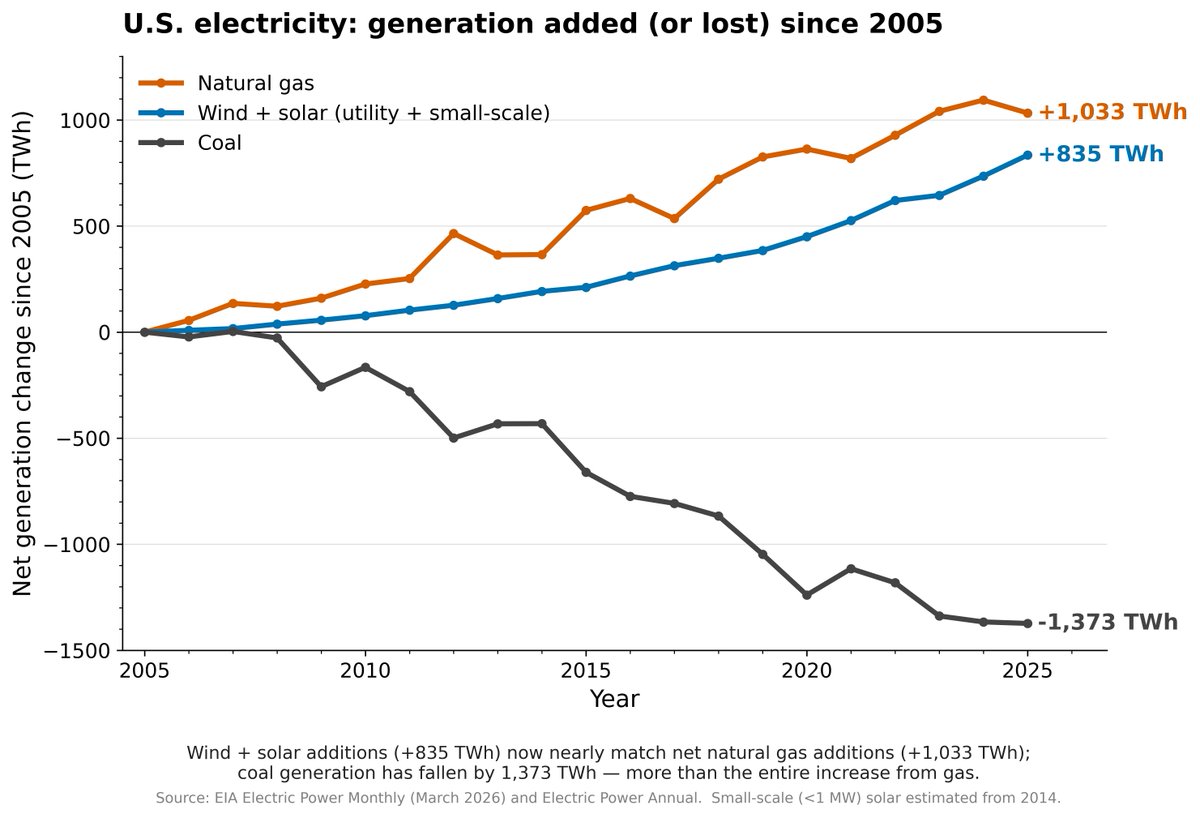

While the shale gas revolution has transformed the US electricity system, so has the rise of wind and solar which have added nearly as much generation as gas since 2005.

Both have met new demand while decimating US coal generation.

18

43

173

25,125

Matti Leppänen retweeted

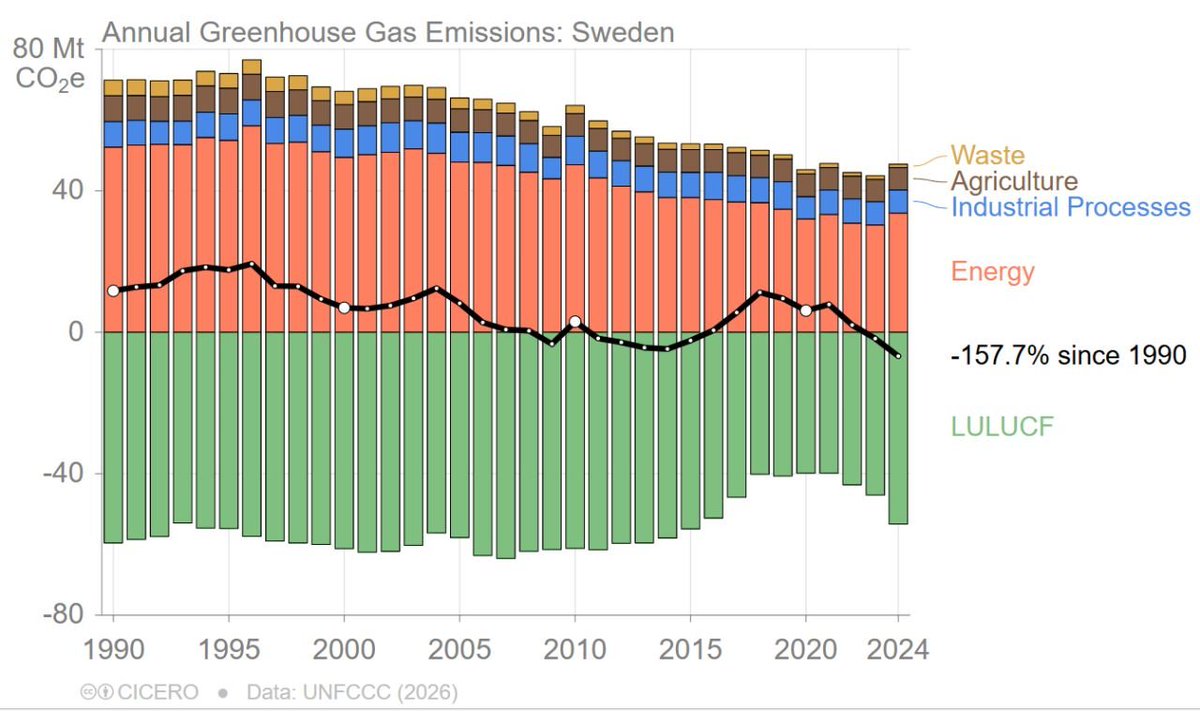

May 28

Uusimpien khk-inventaariotulosten mukaan Ruotsi on nyt saavuttanut hiilineutraaliuden, Suomi ei ole lähelläkään hiilineutraaliutta.

Mistä nämä erot johtuvat ja mitä ne merkitsevät?

Tästä enemmän alla olevassa pitkässä ketjussa.

1/10

6

16

132

11,369

May 25

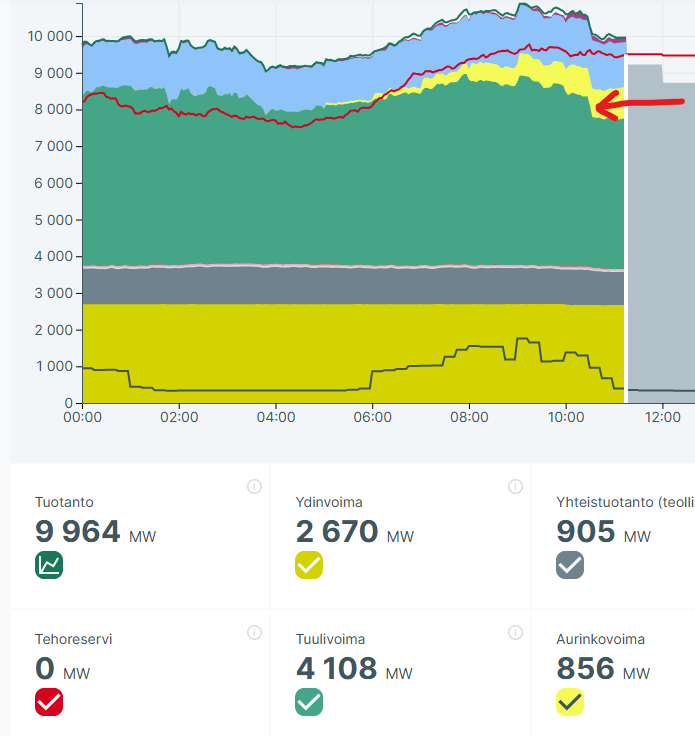

Miksi kello 10.30 tuulivoima ajoi -500 MW:a alas vaikka hinta säilyi edelleen positiivisena?

5

17

6,239

May 22

Hesulin perässä en pysy. Ihan tyytyväinen toki olen YTD 11 %.

1

15

1,524

May 22

Tässä ei ajoitus ihan onnistunut. Toki olisin myynyt varmasti jo kuuden euron tasoissa, sillä mielestäni 13 € on perusteeton.

199

Matti Leppänen retweeted

May 20

These last 2 months, Ukraine 🇺🇦 dug 1 300 km of fortifications from Kyiv to Odesa

In the eastern part of the country, the AFU can now rely on 2 to 6 defensive lines, with kilometers of obstacle lines extending behind the front.

🧵THREAD🧵1/24⬇️

28

340

1,859

276,000

May 20

Hyvä, että myös tätä puolta tuodaan esille. Datakeskukset tuovat merkittävää taloudellista toimeliaisuutta Suomeen.

Datakeskukset | Datajättien työmaista tuli rakennusalan pelastus

hs.fi/visio/art-200001195876…

1

1

17

2,063

Matti Leppänen retweeted

May 18

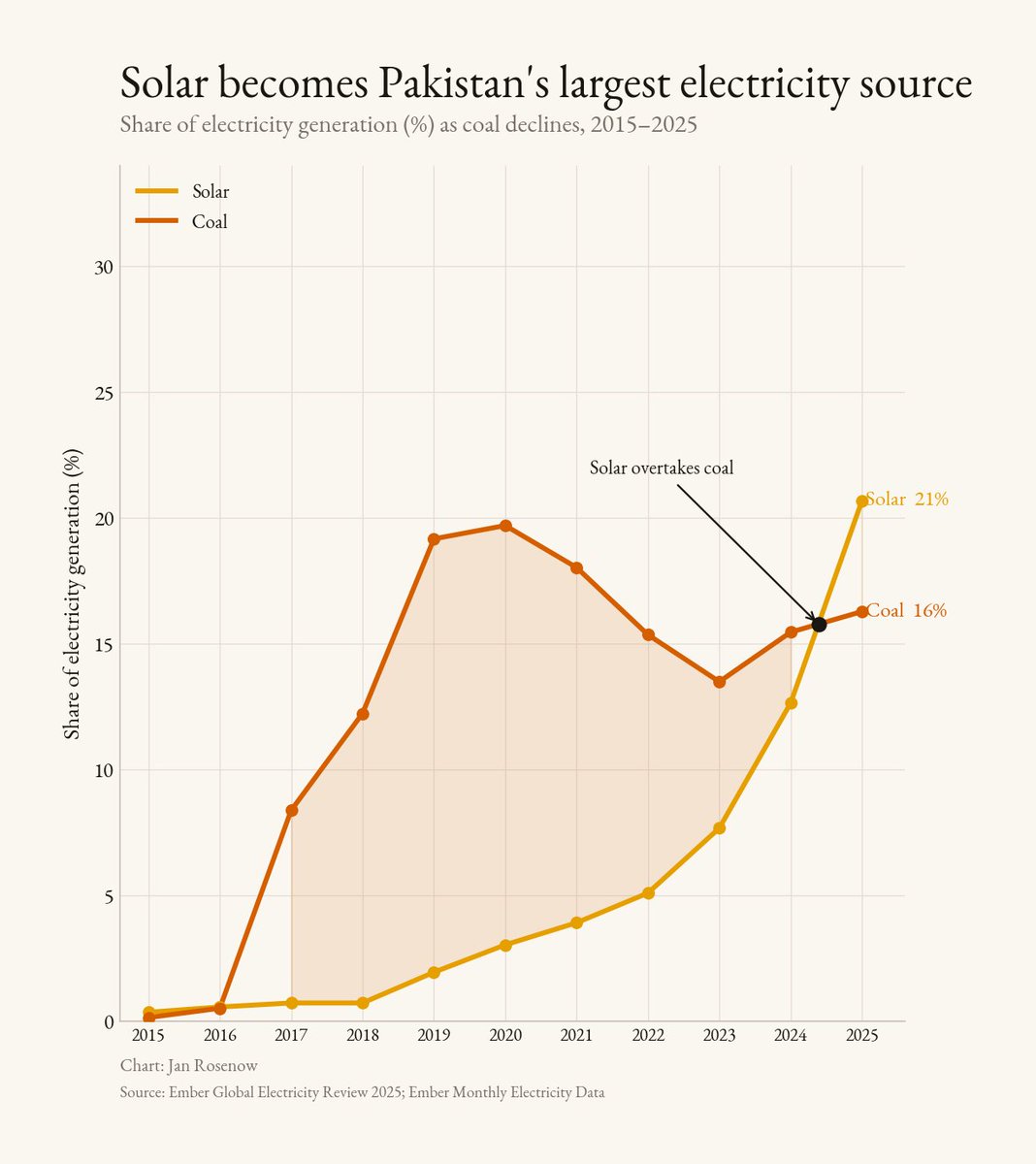

Pakistan: solar just overtook coal as the largest single source of electricity.

21% of power from solar in 2025. Up from 2% in 2019.

Coal peaked at 20% in 2020.

Want to read more about one of the fastest solar transitions?

Sign up to my Substack janrosenow.substack.com/

14

147

461

15,317

May 16

Vähän näitä on, mutta silti edesvastuutonta. Omia rahoja saa pelata vaikka tulppaanisipuleilla, mutta yhteisiä eläkerahoja ei.

JUST IN: Finland's 2nd-largest pension fund Varma Mutual Pension Insurance Co. just reported holding 42,880 ($7.5 million) #Bitcoin treasury company Strategy $MSTR shares.

Retirees are getting BTC exposure. 🔥🔥

10

1

37

10,545

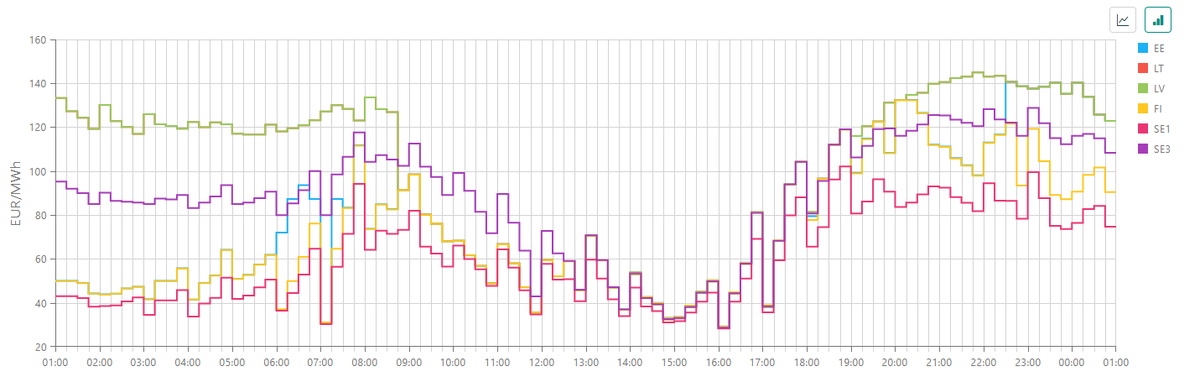

May 14

Baltian ☀️halventaa kevään ja kesän keski- ja iltapäivän sähkönhintaa Suomessa ihan merkittävästi.

3

3

35

1,913

Matti Leppänen retweeted

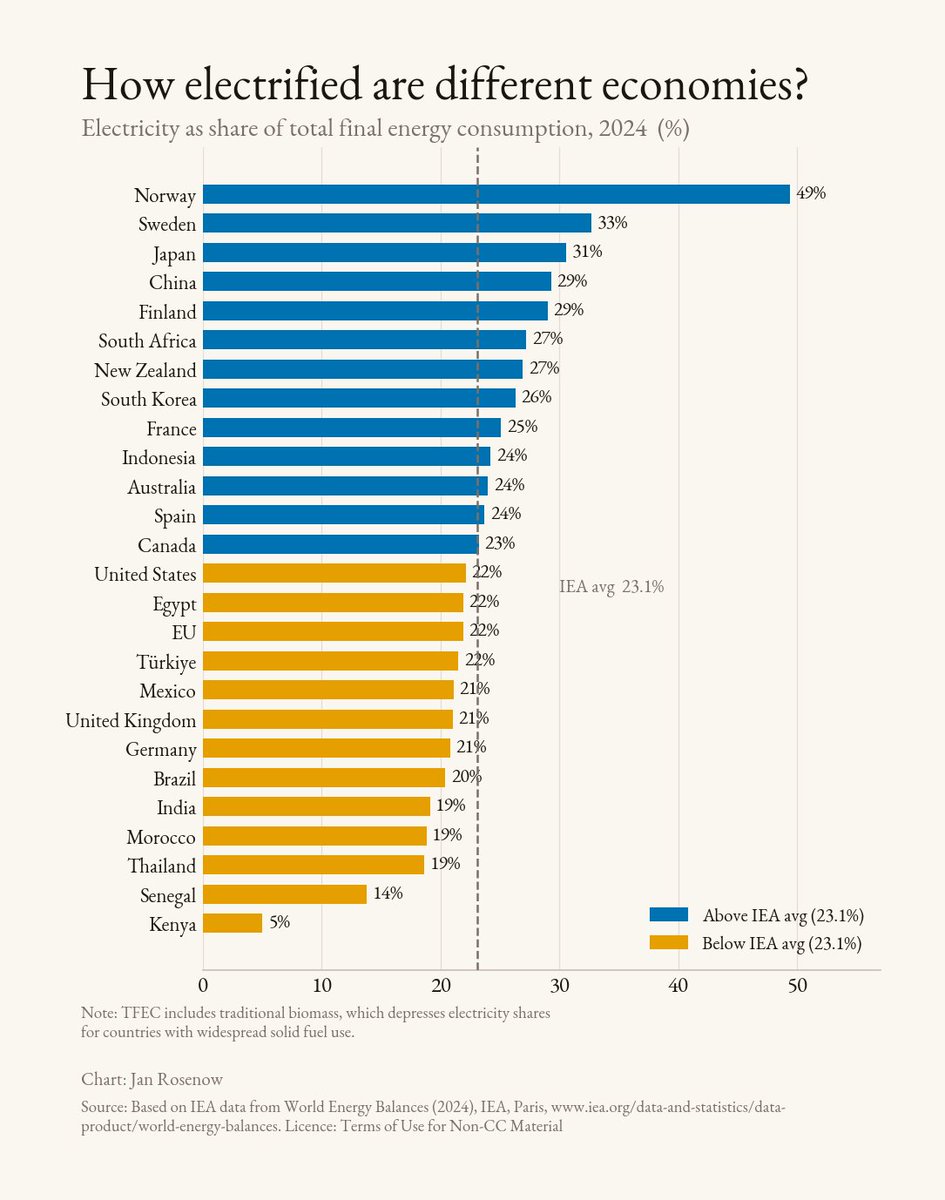

May 14

Electrification league table:

🇳🇴 Norway 49%

🇸🇪 Sweden 33%

🇯🇵 Japan 31%

🇨🇳 China 29%

🇺🇸 US 22%

🇪🇺 EU 22%

🇬🇧 UK 21%

🇩🇪 Germany 21%

Global average: 23%.

China is ahead of every major Western economy.

Want more of this? Sign up to my Substack: janrosenow.substack.com/

16

121

328

36,496