Teori tanpa praktik = omong kosong, praktik tanpa teori = bunuh diri | dalam progres 100 Juta pertama di 2026

Joined December 2011

- Tweets 160,900

- Following 2,254

- Followers 8,476

- Likes 64,747

6,350 Photos and videos

Pinned Tweet

20 Jul 2025

Saham tidak akan membuatmu cepat kaya, namun bisa saja memberikan penghidupan yang lebih baik ke depannya.

Berikut header untuk rangkaian thread yg semoga bisa menjadi sedikit bekal dalam mengarungi Pasar Modal Indonesia

Threads by manggitgaris RTA | Your Technical Analyst

1

73

296

60,240

manggitgaris | Your Technical Analyst retweeted

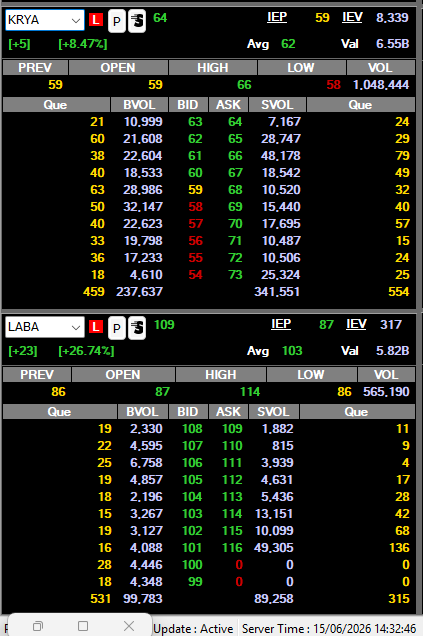

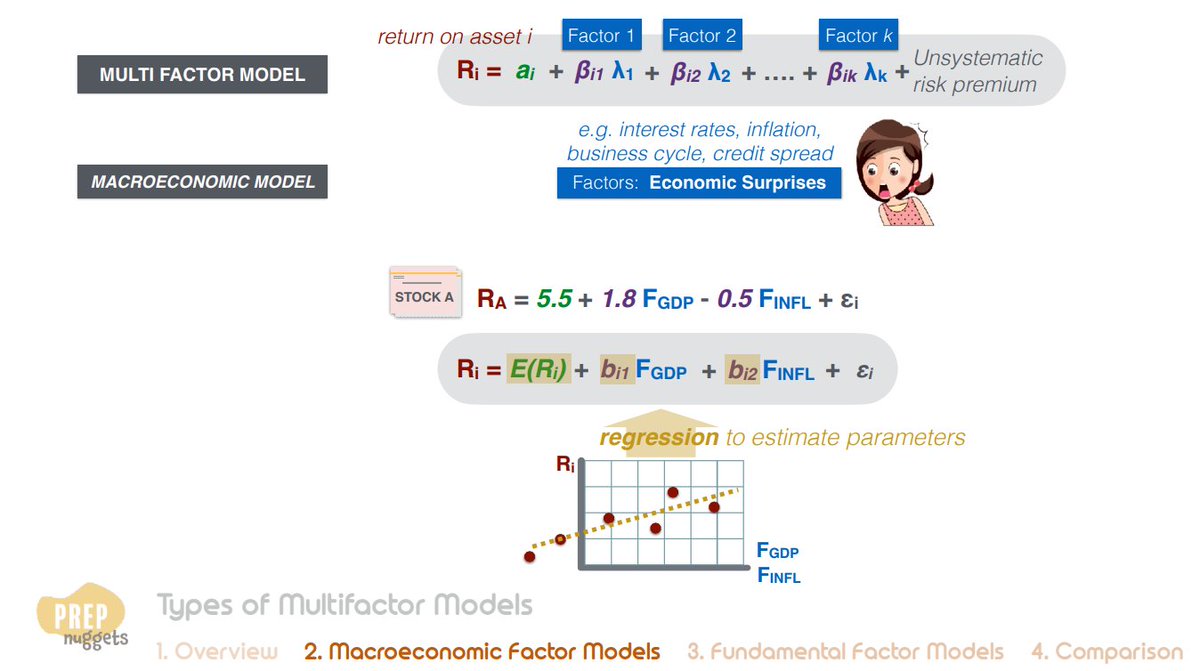

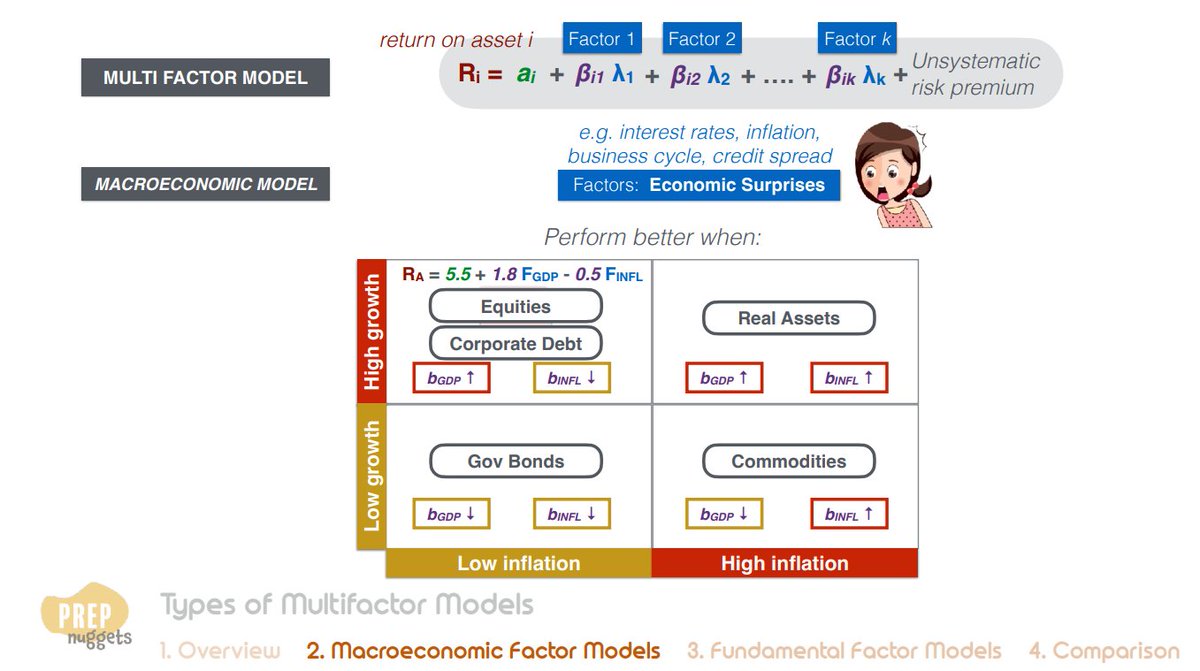

Salah satu kesalahan paling umum dalam membaca data makro: terpaku pada angka absolutnya.

• "Inflasi naik ke 4%."

• "BI hike 25 bps."

• "GDP tumbuh 5%."

Refleksnya langsung menilai bagus/jelek dari angka itu.

Padahal pasar bereaksi terhadap "Surprise Factor".

"Surprise Factor" adalah selisih antara REALISASI dan KONSENSUS.

Harga itu sudah mendiskon faktor2 yang forward-looking.

Sebelum sebuah data rilis, konsensus tentang data tersebut sudah priced in di harga.

Market sudah antisipasi data makro yang belum keluar based on konsensus.

Ketika datanya riilnya keluar, satu2 informasi baru adalah selisihnya terhadap ekspektasi, dan itulah yang menggerakkan harga, bukan angkanya sendiri.

Kalau inflasi keluar di 4% dan konsensus memang 4%, market price most likely tidak akan kemana2.

4% itu sudah priced in.

Yang menggerakkan pasar adalah kalau yang keluar ternyata 4,5% (di atas dugaan) atau 3,5% (di bawah).

Implikasinya adalah, angka "bagus" bisa menurunkan pasar kalau di bawah ekspektasi, dan angka "jelek" bisa menaikkan kalau lebih baik dari yang ditakutkan.

Di portfolio management, ini masuknya ke Macroeconomic Factor Model. (terlampir di gambar)

Di pasar global ada indeksnya: Citi Economic Surprise Index (Citigroup), yang mengukur data aktual vs konsensus.

Jadi kalau ada rilis data atau keputusan bank sentral, pertanyaan pertamanya bukan "angkanya berapa", tapi "angkanya berapa dibanding yang diperkirakan."

Yang sesuai ekspektasi, sekencang apa pun headlinenya, sebagian besar sudah priced in di harga.

19

131

425

25,040

Ini orang ITnya pada cuti hari kecepit apa gimana dah anjirrrrr

Maxstream error?

274

manggitgaris | Your Technical Analyst retweeted

Jun 15

Spanyol vs Cape Verde dah menit 30, Sekarang malah dapet pop-up suruh beli paket Bola Gembira lagi padahal udah subscribe.

Fix it up please @Telkomsel….

Jun 15

Lagi mau nonton Spanyol vs Cape Verde di MAXstream TV malah muncul error server. Dari tadi dicoba tetap nggak bisa akses. Cuma gua atau ada yang kena juga malam ini? #FIFAWorldCup

90

55

313

60,424

manggitgaris | Your Technical Analyst retweeted

Jun 15

Lagi mau nonton Spanyol vs Cape Verde di MAXstream TV malah muncul error server. Dari tadi dicoba tetap nggak bisa akses. Cuma gua atau ada yang kena juga malam ini? #FIFAWorldCup

369

64

266

124,263

manggitgaris | Your Technical Analyst retweeted

Jun 15

Bapak koruptor anak buzzer

61

3,656

15,210

189,655

Tau gak apa yg paling susah dibilangin selain homo? Yup orang yg nikah beda agama 11 12 lah.

Jun 14

Aku Chinese.

Suamiku full Indonesian.

Aku Katolik.

Suamiku Muslim.

Sebelum nikah banyak yang mikir tantangan terbesarnya pasti agama atau ras.

Padahal palling sering sering ngedebatin:

“Makan apa hari ini?” 😭😩

cc:threadaudreyalylchaa

39

105

1,179

152,654

manggitgaris | Your Technical Analyst retweeted

Jun 15

Bayangin MBG stop selamanya. Bayangin gada KDMP. Bayangin TNI gak ngisi jabatan sipil. Bayangin KPK kita kuat. Bayangin rupiah kita strong as hell. Bayangin koruptor dihukum mati. Bayangin aja semuanya anjir sadar, lu tuh WNI😭😭

41

492

1,412

34,930

Lebih enak yang ijo semua apa merah semua mazz @MYasfika

Choice Paralysis: Terlalu Banyak Pilihan, Malah Tak Jadi Ambil Keputusan

A Thread of Trading Psychology Series

by manggitgaris | Your Technical Analyst

Jangan lupa like, komen dan ritwitt yess

5

1

28

4,411

1

542

sopo seng kuat ngangkat Prambanannnn

1

11

3,363

Pagi ini doa-doa w semalem terjawab semua.

Malem mau tidur w berdoa "Ya Allah bangunkan hamba untuk solat sunah dan solat subuh tepat waktu"

Cliinggg melek 4.15an, masih sempet tahajud 4 rakaat, minum aer, niat puasa senin sambil nonton Belanda vs Jepang. Adzan subuh langsung qobliyah dilanjut pake baju koko ambil sajadah berangkat ke mesjid. Keluar mesjid masukin 2 rebu ke kotak amal dan sampe kos masih ngaji 2 halaman.

Buseett dibalikinnya berapa kali lipat sama yg bikin idup:"

14

5

159

10,506

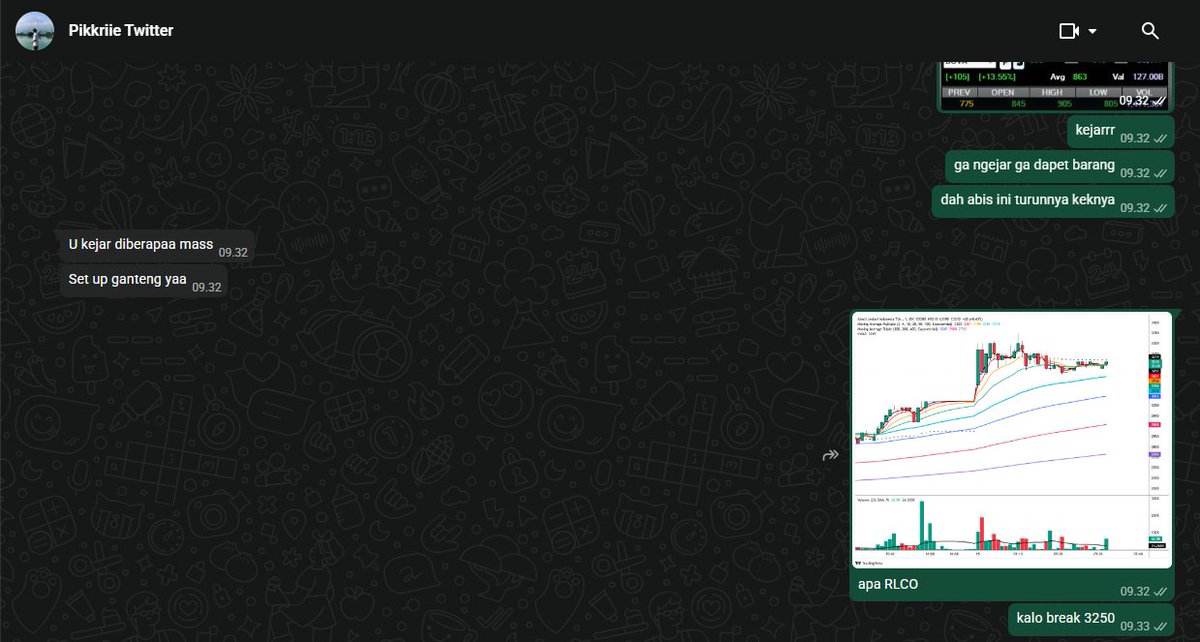

Market kek gini kok ga berjudy, ya rugiii

14

2,071

manggitgaris | Your Technical Analyst retweeted

Jun 15

Adab2 mulu yg dipermasalahin. Presiden lu noh minus adab.

20

924

10,500

111,533

Urusan global udah mereda, sisanya tinggal urusin dapur sendiri wok

BREAKING: President Trump says the deal with Iran is “now complete.”

“I hereby fully authorize the toll free opening of the Strait of Hormuz… let the oil flow,” Trump says.

1

1

372