Joined August 2023

- Tweets 22,095

- Following 3,384

- Followers 2,487

- Likes 24,601

2,216 Photos and videos

Pinned Tweet

Jun 11

💬퇴직연금 거래공지.

➡️기준일: 2026.06.12

(시초가 거래예정)

➡️거래사유: 매주 적립식 매수 실행

📌퇴직연금ETF 포트폴리오 (거래이후)

현금 (40%)

RISE미국나스닥100 (비중 18% )

Kodex미국AI전력핵심인프라(비중 9%)

ACE미국배당다우존스(비중 9%)

RISE TDF2050액티브(비중 18%)

ACE미국30년국채액티브(비중 6%)

2

148

작두(jak_du) retweeted

1h

[경찰 독직폭행 증거 영상 공개]

서울경찰청 경비부장의 국민의힘 보좌진에 대한 독직폭행 및 휴대전화 불법 압수 시도 증거영상을 공개한다.

경악을 금치 못 할 엄중한 사안이다.

국민을 대표해 항의 방문한 국회의원과 보좌진에게도 이 정도인데 국민에게는 얼마나 공권력을 멋대로 휘두를지 안 봐도 뻔하다.

특히, 서울지방경찰청 경비부장은 올림픽공원을 관할한다. 이런 안하무인하는 태도로 국민 알기를 우습게 알 것 아닌가?

재발방지를 위해 경찰에 엄중히 책임을 묻고 해당 경비부장 및 이 사태를 자초한 박정보 서울경찰청장에 대한 징계 및 처벌을 공식 요구한다.

그 어떤 권력도 국민 위에 군림할 수 없다.

66

457

747

10,071

I AM ABOUT TO WALK INTO THE MOST ABUNDANT, BALANCED, WEALTHY, AND SUCCESSFUL PERIOD OF MY LIFE. I NATURALLY ATTRACT GOOD FORTUNE, AND I AM WEALTHY IN MORE WAYS THAN ONE. I GIVE MYSELF FULL PERMISSION TO PROSPER, AND I HAVE THE POWER TO BUILD THE LIFE THAT I TRULY DESIRE.

I EMBRACE MY VISION WITHOUT LIMITS. I AM A DELUSIONAL OPTIMIST.

1

1

1

118

(속보) 흉물 된 창원 ‘빅트리’… 시, 사업비 부풀리기 의혹 수사 의뢰

경남 창원시의 랜드마크로 기대를 모은 인공나무 전망대 '빅트리'가 조감도와 다른 모습으로 공개돼 시민 원성이 잇따르고 있다.

아따 많이 해드셨네🤣🤣🤣

2

2

210

이게 맞다.미국에 짓는게 안전하지

5h

[단독] SK, 美 AI 데이터센터 구축 검토…하이닉스 앞세워 인프라 확장 추진

업계 관계자는 "SK가 미국에서 운영할 테스트베드 데이터센터를 준비 중인 것으로 안다"며 "캘리포니아 부지를 SK하이닉스 자금으로 샀고, 규모는 300억원 안팎으로 들었다"고 말했다.

이어 "해당 데이터센터는 연습용에 가깝다"며 "SK그룹이 건설, 메모리 반도체 등 데이터센터와 관련된 계열사들이 있는 만큼, 최태원 회장이 직접 짓고 운영할 수 있다는 판단에 따라 이처럼 지시한 것으로 안다"고 덧붙였다.

* 글로벌 AI인프라 사업자로 확장을 타진해보는

naver.me/G8fNOOD8

2

80

金총리, 잠실 봉쇄 시위에 "절대 용납 못할 심각한 불법 행위" #뉴스1 news1.kr/politics/president/…

105

73

203

12,031

작두(jak_du) retweeted

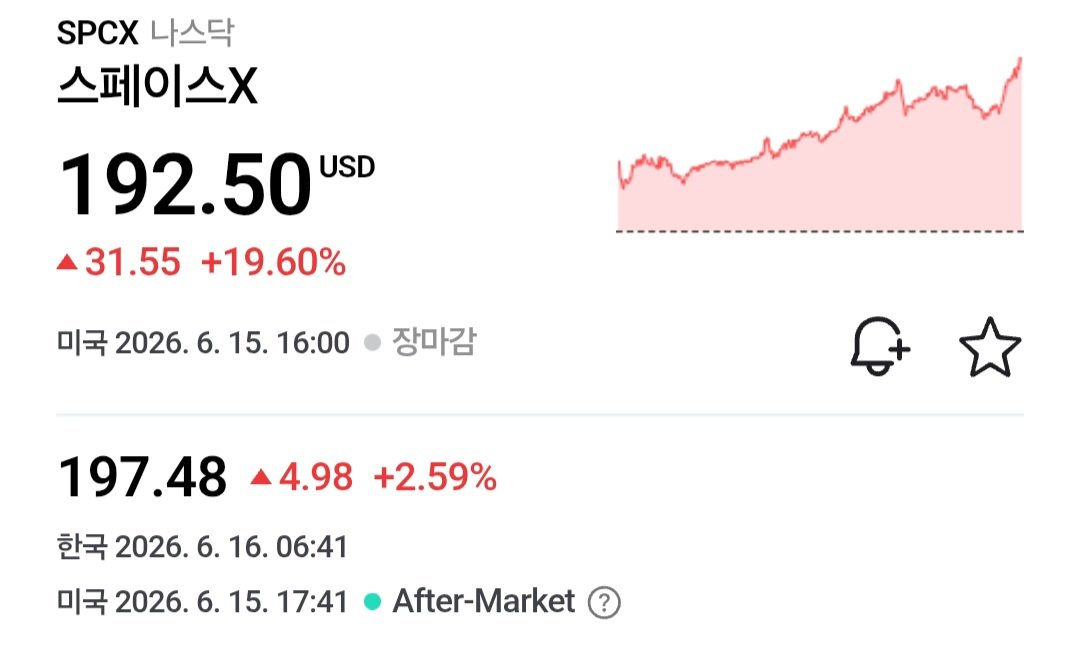

물병자리 첫번째 서브미션 공격이다....그로기 상태로

스페이스 X는 주가가 수급으로 올리는것으로 보인다.

전 세계 ETF들이 모두 담는 종목이 된다면 어디까지 올라갈지 상상도 안된다.

하루빨리 사야하는 걸까요??

1

16

869

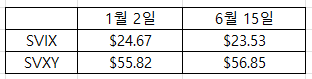

[VIX지수 Short]

ViX는 시장이 불안정하면 오르고, 시장이 안정되면 내리는 변동성 지수이다. 별명은 공포지수

VIX선물 매도를 치는 경우도 있지만 일반인의 경우 SVIX와 SVXY를 통해 VIX Short 포지션을 잡을 수 있다.

SVIX와 SVXY 차이는 SVIX가 1배 숏. SVXY는 0.5배숏이다.

그렇다면 미국시장은 사상 최고가를 찍고 있는데 당연히 SVIX가 수익이 좋을것이라고 생각하게 된다.

하지만 1월 1일부터 오늘까지의 주가를 보면 예상이 틀렸다는걸 알 수 있다.

왜일까? [아래 댓글로]

5

1

150

이만큼 선물지수를 활용한 레버리지, 인버스 상품의 경우 기초지수가 가격 변동폭이 적게 올라가면 수익이 크고,

기초지수가 급등락을 반복하면 기초지수보다 못한 수익을 얻게되는 상품이다.

지금 당장 이글을 보는 당신의 계좌에도 2배 3배 레버리지, 2배 3배 인버스가 있다면 잘 생각해보기를...

욕심을 부리는 만큼 불리한 포지션인 상품이고. 특히 요즘장에서는 더더욱 그렇다.

65

3. 롤일드(Roll Yield)와 변동성 끌림의 힘겨루기

보통 VIX 선물 시장은 근월물보다 원월물이 비싼 콘탱고(Contango) 상태를 유지한다.

숏 VIX 상품들은 비싼 선물을 팔고 싼 선물을 사는 롤오버 과정을 거치며 지속적인 '롤일드(Roll Yield) 수익'을 얻는데, 이것이 VIX 숏 상품 주가가 장기적으로 우상향하는 핵심 원리이다.

하지만 1월 2일 ~ 6월 15일 구간에서는 트럼프 관세, 미국 이란 전쟁 등 이벤트가 많았고, 변동성 지수가 급등락을 반복했다.

SVXY (-0.5배)는 낮은 레버리지 덕분에 변동성 끌림(손실 요인)이 적었는데, 이에 6개월간 꾸준히 쌓인 롤일드(수익 요인)가 손실을 상쇄하고도 남아 수익이 났다.($55.82 ➡️ $56.85)

SVIX (-1배): 롤일드 수익을 얻긴 했으나, 높은 배율로 인한 변동성 끌림(손실 요인)이 훨씬 더 강력하게 작용했고, 그 결과 롤일드로 벌어들인 수익을 모두 토해내 손실이 났다.$24.67 ➡️ $23.53)

30

2. VIX 지수의 하방 경직성과 스파이크(Spike) 특성

📃VIX 지수는 일반적인 주식과 달리 '하방 경직성'을 가진다.

아무리 평화로운 강세장이라도 VIX가 0이 될 수는 없으며, 보통 11~13 부근에서 바닥을 다진다.

떨어질 공간은 작고, 오를 공간은 넓다:

상반기 내내 미국 시장이 좋았기 때문에 VIX는 이미 바닥권에 머물러 있었다.

숏 포지션 입장에서, 여기서 VIX가 더 떨어져서 얻을 수 있는 수익(상승분)은 제한적이다.

📃급등(Spike)의 충격

반면, 4월 중순의 CPI 쇼크나 중동 지정학적 위기처럼 시장이 잠시 흔들릴 때 VIX는 13에서 19까지 하루이틀 만에 폭등하기도 하는데, 이러한 '짧고 강한 급등'과 '길고 느린 하락'이 반복되는 장세에서는, 한 번 크게 두들겨 맞은 SVIX(-1배)가 원금을 회복하기 위해 필요한 수익률이 너무 높아져서 점진적으로 우하향하게 된다.

반면 타격을 절반만 받은 SVXY(-0.5배)는 이 충격을 상대적으로 쉽게 흡수한다.

73

1. 일일 재조정(Daily Reset)

SVIX(-1배)와 SVXY(-0.5배)는 모두 매일 하루 동안의 VIX 단기 선물 지수 수익률을 추종하도록 매일 기초자산 비중을 재조정(Reset) 한다.

기초자산이 상승과 하락을 반복하는 변동성 장세에서는 이 구조 자체가 계좌를 갉아먹는 치명적인 요인이 된다.

예를 들자면. 기초자산(VIX 선물)이 하루는 20% 상승하고, 다음 날은 약 16.67% 하락하여 원래 가격(100)으로 돌아왔다고 가정해 보자.

📃SVIX (-1배 숏)

1일 차: 기초자산 20% 상승➡️ SVIX 20% 하락 (100 ➡️ 80)

2일 차: 기초자산 16.67% 하락 ➡️ SVIX 16.67% 상승 (80 * 1.1667 = 93.3)

결과: 기초자산은 제자리로 돌아왔지만, SVIX는 -6.7%의 손실.

📃SVXY (-0.5배 숏)

1일 차: 기초자산 20% 상승 ➡️ SVXY 10% 하락 (100 ➡️ 90)

2일 차: 기초자산 16.67% 하락 ➡️ SVXY 8.33% 상승 (90 * 1.0833 = 97.5)

결과: SVXY 역시 손실이 발생하지만, 그 폭이 -2.5%로 훨씬 적다.

즉, 레버리지 배율의 절대값이 클수록(-1배 vs -0.5배) 기초자산이 요동칠 때 발생하는 누적 손실이 기하급수적으로 커진다.

1월부터 6월 사이, 전체적인 시장은 상승했더라도 그 과정에서 발생한 자잘한 조정과 VIX의 일시적 급등락들이 SVIX에 훨씬 더 뼈아픈 데미지를 누적시킨 것.

33

이러한 괴리가 발생하는 핵심 이유는 일일 단위로 목표 배율을 맞추는 레버리지/인버스 ETF의 구조적 특징인 'Volatility Drag'과 'Negative Compounding Effect' 때문이다.

1

80

딱 이번주내로 펀드가 스페이스X 매입 다 마칠건데 , 기관평단가 아래로는 잘 안내려가지 않을까요.?

스페이스 X는 주가가 수급으로 올리는것으로 보인다.

전 세계 ETF들이 모두 담는 종목이 된다면 어디까지 올라갈지 상상도 안된다.

하루빨리 사야하는 걸까요??

2

154

작두(jak_du) retweeted

삼성전자, 보스턴다이내믹스 지분 인수 가능성 타진

삼성전자가 현대자동차그룹이 소유한 미국 로봇 기업 보스턴다이내믹스 지분에 투자할 수 있는 가능성을 검토 중인것으로 파악됨.

n.news.naver.com/mnews/artic…

2

1

3

327