Joined November 2012

- Tweets 914,853

- Following 9,391

- Followers 55,386

- Likes 1,259,775

45,205 Photos and videos

Pinned Tweet

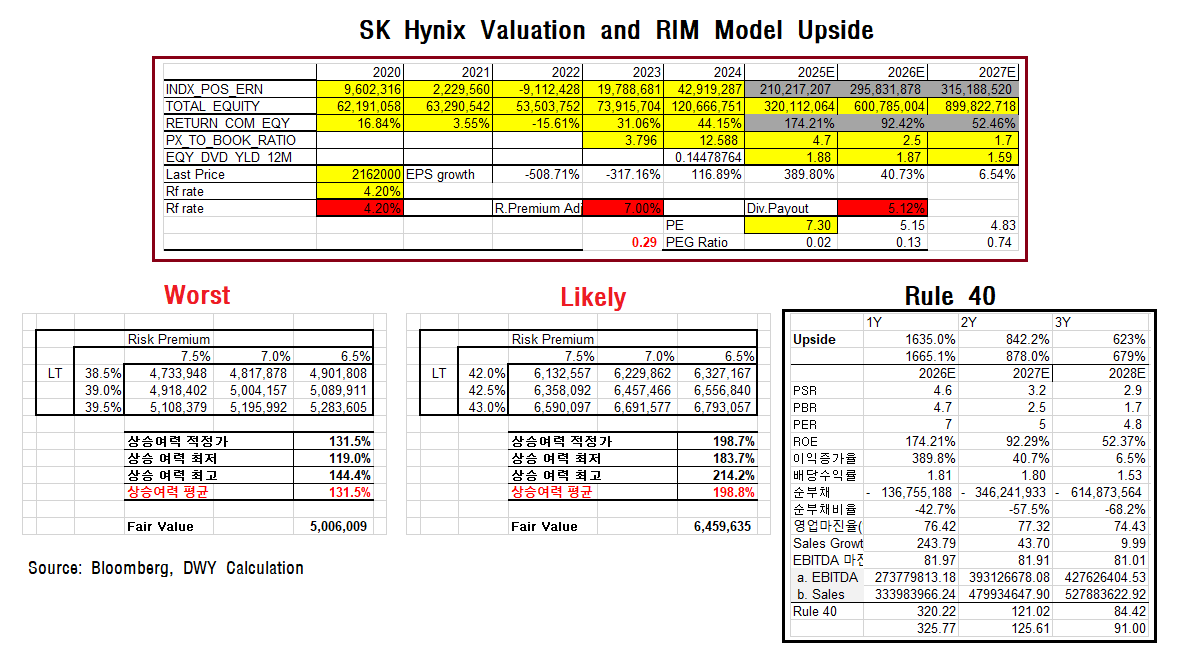

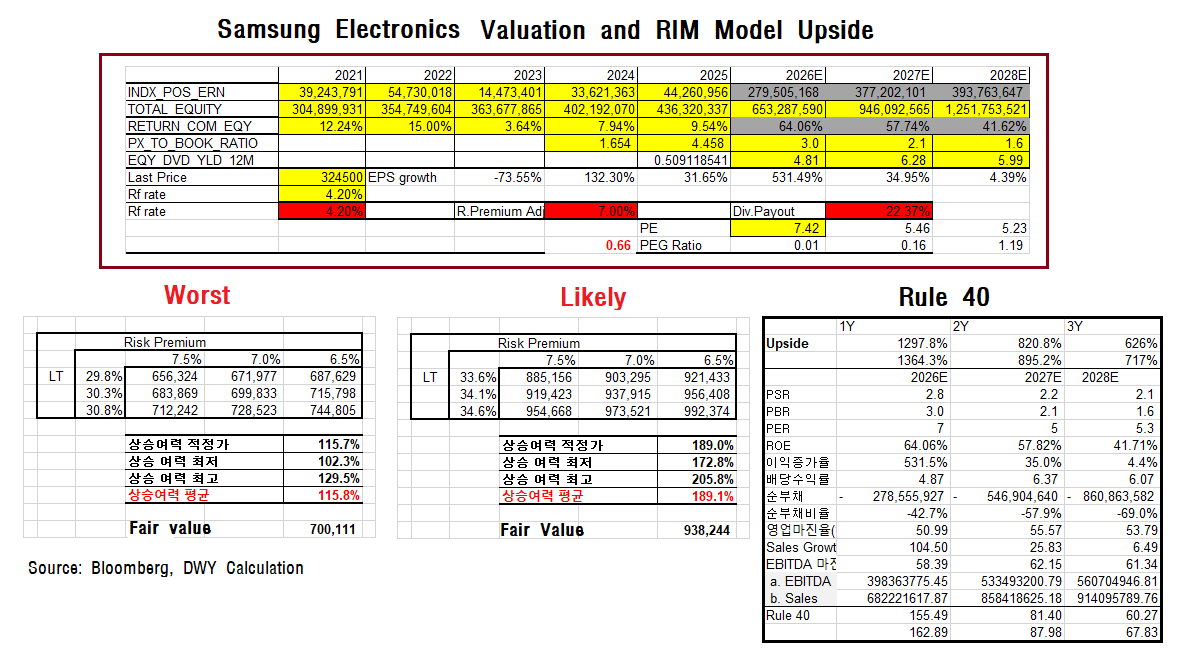

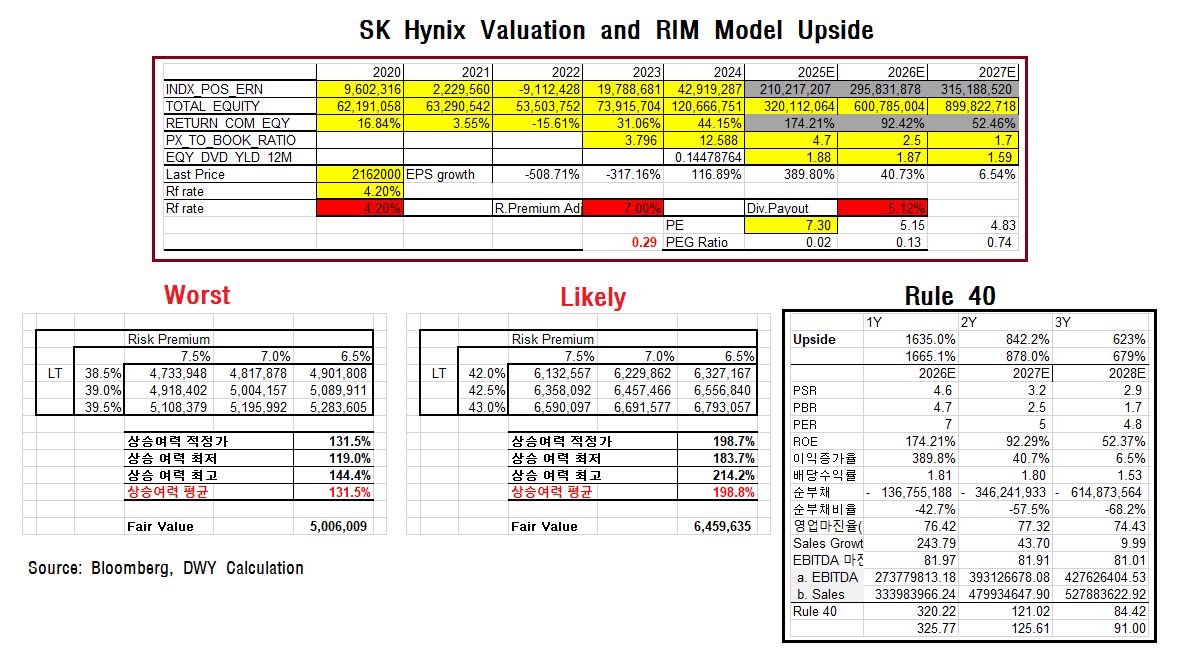

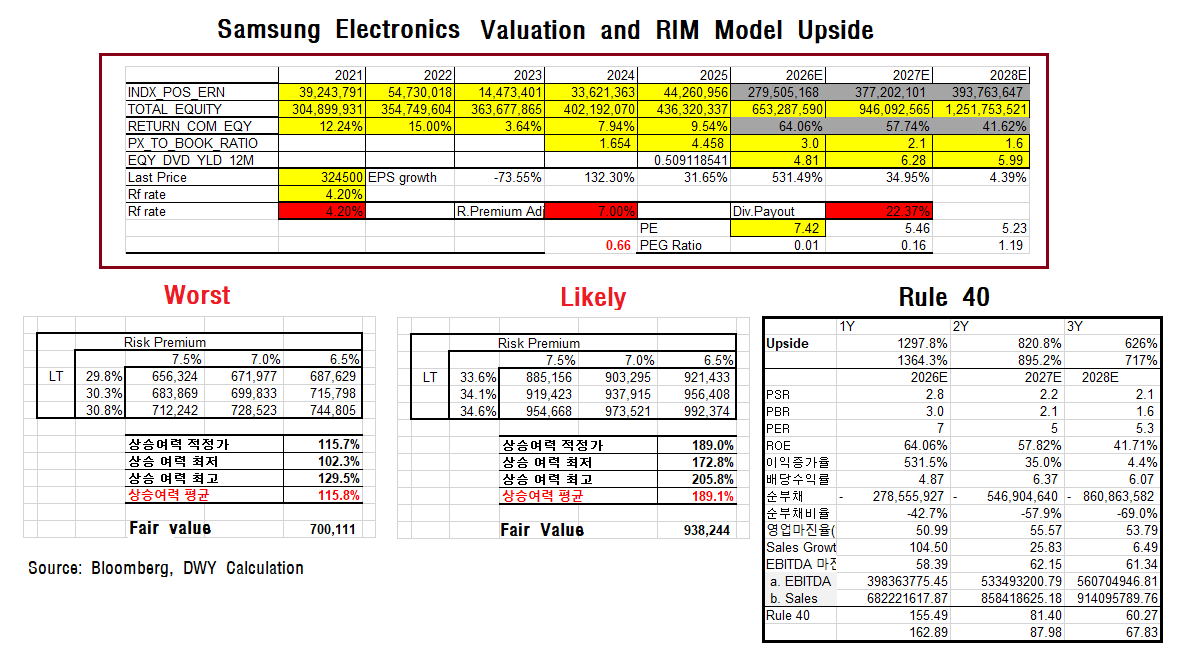

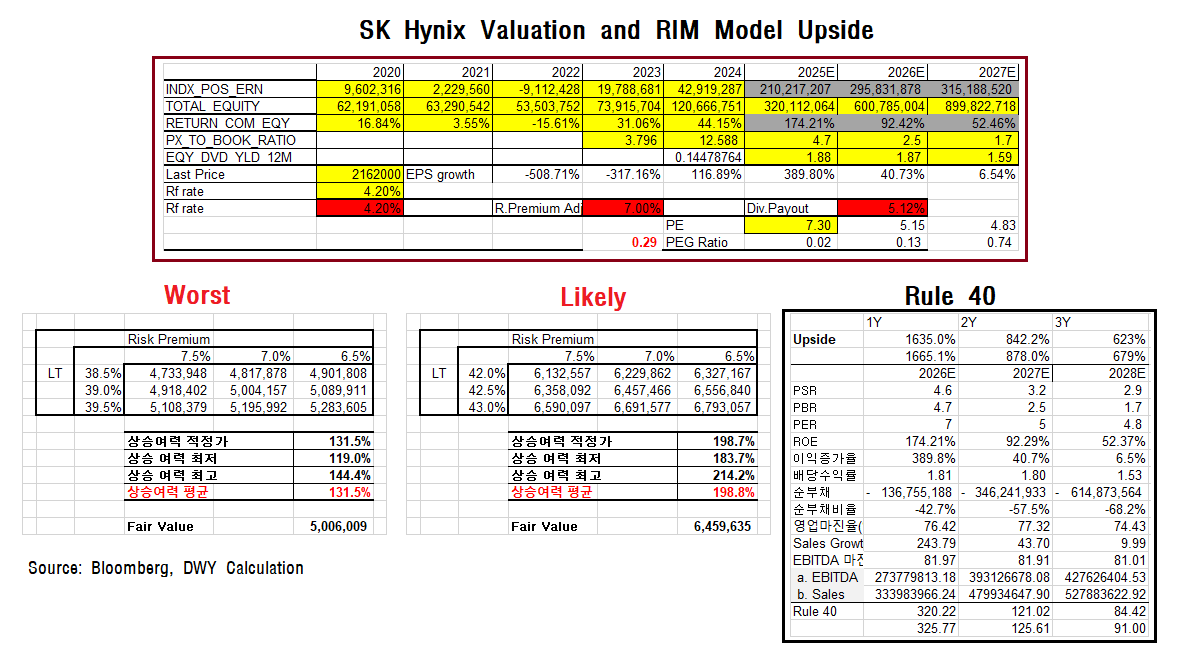

유동원 본부장의 삼성전자·SK하이닉스 RIM Valuation을 보면 지금 한국 반도체가 단순한 사이클주가 아니라 국가 단위의 재평가 구간에 들어섰다는 느낌이 듭니다.

자료 기준 현재가와 모델상 Fair Value는 다음과 같습니다.

삼성전자

현재가 324,500원

Worst Fair Value 700,111원

Likely Fair Value 938,244원

SK하이닉스

현재가 2,162,000원

Worst Fair Value 5,006,009원

Likely Fair Value 6,459,635원

물론 숫자는 매우 공격적입니다.

하지만 핵심은 목표주가 자체보다 구조 변화입니다.

2026~2028년 예상 ROE를 보면

삼성전자는 64% → 58% → 42%,

SK하이닉스는 174% → 92% → 52% 수준으로 제시됩니다.

그런데 동시에 예상 PER은 삼성전자와 SK하이닉스 모두 5~7배 수준까지 내려갑니다.

이 전제가 맞다면 시장은 아직 AI 메모리 사이클의 지속성과 이익 레벨을 충분히 반영하지 못하고 있는 셈입니다.

특히 SK하이닉스는 HBM, AI 서버 메모리, 엔비디아 공급망, 그리고 8월 미국 ADR 상장 기대까지 겹쳐 있습니다.

여기에 SpaceX 상장과 우주 AI 데이터센터 서사가 현실화된다면, 메모리 수요의 상단은 기존 지상 데이터센터를 넘어 훨씬 더 넓어질 수 있습니다.

삼성전자도 마찬가지입니다.

메모리 턴어라운드, HBM 경쟁력 회복, 파운드리와 AI 반도체 옵션이 결합되면 한국 증시 전체의 멀티플이 달라질 수 있습니다.

결국 향후 코스피의 고점은 이 두 기업이 어디까지 재평가되느냐와 직결됩니다.

지금 우리는

이익 성장, ROE 폭발, 글로벌 자본 유입, AI 인프라 확장이 동시에 만나는 구간을 보고 있는지도 모릅니다.

대한민국이 삼성전자와 SK하이닉스를 가진 나라라는 사실에 감사한 시대입니다.

모두 글로벌 성공투자하시길.

※ 투자 권유가 아닌 개인적 의견입니다.

10h

삼성전자와 SK 하이닉스의 Valuation을 보고 있으면, 한국 증시와 대한민국의 미래가 밝다는 것을 느끼게 된다. 우리는 정말 감사한 시대에 살고 있다. 향후 코스피 지수와 대표 2 종목의 고점이 얼마가 될 지 진심으로 궁금해진다. 특히 SK 하이닉스의 8월 미국 ADR 상장을 감안하면 두근거림을 느낀다. 이번 스페이스-X의 상장은 SK 하이닉스의 고점을 더욱 높여줄 가능성이 높아 보인다. 모두들, 꼭 글로벌 성공투자하시길...

12

35

131

17,289

Oh Hahm Ma retweeted

12m

매우 실례했습니다!

미국 쪽의 자료는 제대로 인용하고 있습니다만, 한국 쪽의 이름을 모르거나 했을 때가 있어, 그것을 잊어 버리고 있었습니다. 조심해서 인용하겠습니다!

지장이 있으면, 삭제한다면, 제대로 대응 하겠습니다.

진심으로 사과드립니다.

1

1

1

36

RT @museun_happen: 쿠팡이 이번에 역대급 과징금 6247억 맞은 이유

1. 개인 동의 없이 쿠팡페이지 광고로 이동하는 납치광고에 추가 수수료를 줌

2. 해당 납치광고로 얻은 개인정보도 무단 저장

3. 5개월치 접속 자료 폐기하며 수사…

649

Oh Hahm Ma retweeted

25m

어제 부산아시아드 경기장에서 BTS 콘서트를 했다는데 ㄷㄷ

콘서트 종료후 퇴장 장면만 봐도 열기가 어땠을지 상상이 간다..!

5

1

9

782

Oh Hahm Ma retweeted

11m

재미로 보는

국장 삼전, 하이닉스 선물 시장 가격 근황.

금요일 종가대비

삼전 약 5%, 하이닉스 약 6%대 상승중.

1

2

27

1,538

Oh Hahm Ma retweeted

4h

다들 2명이 빵집가면 이정도는 고르시죠?

혼자가 아닌 둘이 먹는 빵 입니다🥖🍞🥐🥯

오해하지마셔요😅

8

11

425

Oh Hahm Ma retweeted

못생긴 남성 몸이 좋으면 매력도가 20% 정도 올라간다💪

이거 맞는게 저도 몸 만들어서 와이프 만남 ㅇㄱㄹㅇ

운동해서 못생기기만 하세요!

5

23

2,521

Oh Hahm Ma retweeted

💖💖💖

난 비트코인은 바닥일수 잇다봄

월봉 클로즈 60K 가 아닌이상 지금 롱진입을 해야하는시기라봄 물론 네거티브존이라서 바로 흑인발기를 해야한다고 보는건 아님 근데 나만의 테크니컬 바닥 시그널이 형성중이긴하고 불마켓을 가기까진 시간이 걸릴순잇음

대신 월봉 클로즈가 60K 아래일경우는 훨씬 더 내릴수잇다보고 그땐 아웃을 해야한다봄

일단 난 작년에 코인 탑은 시그널로 미리 예상을 햇엇고 그때도 불마켓이엇지만 난 베어마켓 시나리오를 봣고(시그널상) 내 타겟이 58K 엿음(물론 찍지는 않앗음 완전히는 그리고 틀릴수도 잇겟지만)

이제는 바닥시그널 형성이 보이고 완전한 컨펌은 아니지만 기다렷던 그림이 현재 보이는중이고 아마 6월 마감이후 더 클리어해질듯함!

1

3

133

Oh Hahm Ma retweeted

NVIDIAのCEO、日本を素通り 歴訪の韓台に劣るパートナーの魅力

nikkei.com/article/DGXZQOGN0…

224

473

2,250

3,976,465

Oh Hahm Ma retweeted

10h

포기하고 싶을 때, 그 마음을 꼭 안아주세요.

지금까지 걸어온 길이 결코 헛되지 않았다는 걸, 당신의 숨결 하나하나가 증명하고 있으니까요.

조금만 더, 한 걸음만 더.

아직 보이지 않는 빛이 당신을 기다리고 있어요.

포기하지 말아요.

당신은 이미 충분히 강하고, 충분히 소중하니까.😊

오늘의 댄스 카라 - 미스터

74

17

107

4,188

Oh Hahm Ma retweeted

술 너무 많이 마신다고 와이프님이 사줌 😅😅😅

내 간 챙기는건 울 이뿌니 뿐🥰🥰🥰

8

14

660