Joined February 2019

- Tweets 4,645

- Following 252

- Followers 83

- Likes 1,222

444 Photos and videos

i=∞*∞ retweeted

May 19

Japonya ve ABD aynı denklemin iki tarafı. 1992'de pound'u kıran adam 2026'da yen'i savunuyor.

Bessent bugün bir açıklama yaptı.

Japonya'nın temellerinin güçlü olduğunu, aşırı döviz oynaklığının istenmeyen olduğunu söyledi.

Herkes Bessent'in Japonya'ya destek mesajı verdiğini yazdı.

Ben başka bir şey görüyorum.

Bessent yen'i kurtarmaya çalışmıyor. ABD'yi kurtarmaya çalışıyor.

Anlatıyorum.

Şöyle düşünün.

Komşunuz size 30 yıl boyunca neredeyse faizsiz borç verdi. Siz o parayla başka yerlerde gelir elde ettiniz. Komşu zenginleşmedi. Siz büyüdünüz.

Bir gün komşunun evi yandı. Komşu borç vermeyi bırakmak zorunda kaldı. Hatta verdiği parayı geri istedi.

Sizin tüm büyümeniz o paranın üzerine kuruluydu.

İşte Japonya ve ABD arasındaki ilişki bu.

Japonya yıllardır dünyanın en ucuz parasına sahip ülke. ABD yıllardır dünyanın en çok borçlanan ülkesi. Hiçbir anlaşma imzalanmadı. Ama mekanizma kendi kendine kuruldu.

Bugün Japonya dünyada en çok ABD tahvili tutan ülke. Resmi rakam yaklaşık 1.2 trilyon dolar. Dolaylı kanallar eklendiğinde rakam çok daha yüksek.

30 yıl boyunca bu denge bozulmadı.

Şimdi bozulmaya başladı.

Yen değer kaybediyor. USD/JPY 160 seviyesini aştı. Japonya enerjisinin neredeyse tamamını ithal ediyor. Yen düştükçe ithalat pahalılaşıyor. Enflasyon yükseliyor.

Japonya Merkez Bankası iki seçenek arasında sıkıştı.

Birinci seçenek: Yen düşmeye devam etsin. Halk fakirleşir. Enerji faturası yükselir.

İkinci seçenek: Faizi artır. Yen güçlenir. Ama 30 yıllık ucuz para mekanizması biter.

İkinci seçenekte ne olur biliyor musunuz?

Japonya'dan ucuz parayla borçlanıp ABD tahviline yatıran fonlar pozisyonlarını kapatır. Tahvil satar. Borcunu öder.

Yani Japonya faizi artırdığı an ilk satılan şey ABD tahvilleri olur.

Burada Bessent için asıl risk başlıyor.

Çünkü 2026 ABD için sıradan bir yıl değil.

Bu yıl yaklaşık 10 trilyon dolarlık eski borç yenilenecek. Vadesi gelen tahviller ödenecek. Yerine yenisi satılacak.

Yeni tahvillerin getirisini ne belirler? Talep.

Talep yüksekse getiri düşer. ABD ucuza borçlanır.

Talep düşükse getiri yükselir. ABD pahalıya borçlanır.

Şimdi düşünün.

Tam 10 trilyon dolar yenilenirken Japonya tahvil satışına başlarsa ne olur?

Arz artar. Fiyat düşer. Getiri yükselir.

Her 100 baz puan ek getiri ABD'nin yıllık faiz yüküne yaklaşık 400 milyar dolar ekler.

ABD'nin toplam borcu 39 trilyon dolar. Faiz ödemesi zaten yılda bir trilyonun üzerinde. Toplanan her dört vergi dolarından biri sadece faize gidiyor.

Bu tabloda küçük bir şok bile ciddi bir baskı yaratır.

Japonya satarsa şok küçük olmaz.

Ve burada hikayeye üçüncü halka ekleniyor.

Hürmüz.

Japonya tükettiği enerjinin yaklaşık yüzde 90'ını ithal ediyor. Petrolün büyük bölümü Körfez'den. Tankerler Hürmüz Boğazı'ndan geçiyor.

Hürmüz son aylarda kapanma riskini iki kez yaşadı. Petrol fiyatı yükseldi.

Japonya için bu üç katmanlı bir sıkışma.

Cari açık derinleşti. Yen baskısı arttı. Yen baskısı arttıkça enerji ithalatı pahalandı. Pahalanan enerji yeniden yen baskısı yarattı.

Japonya yen'e dört kez müdahale etti

30 Nisan, 1 Mayıs, 4 Mayıs, 6 Mayıs. Toplam 72 milyar dolar harcadı.

Yen toparlanmadı.

Bunun anlamı tek bir şey.

Japonya bu işin altından tek başına kalkamıyor.

İşte Bessent burada masaya oturdu.

Sahnenin görünür kısmı şu: ABD Hazine Bakanı Japon mevkidaşına destek mesajı veriyor.

Sahnenin görünmeyen kısmı şu: ABD Hazine Bakanı kendi tahvil piyasasını koruyor.

Çünkü Japonya tek başına kalırsa zincir kendi kendine hareket eder.

Yen daha hızlı değer kaybeder. BOJ faiz artırmak zorunda kalır. Ucuz para musluğu kapanır. Fonlar ABD tahvili satar. Getiri yükselir. 10 trilyon dolarlık yenileme yılı baskı altına girer.

39 trilyon borçlu bir ekonomi için bu basit bir piyasa hareketi değil.

Tüm sistem sallanır.

Bessent bunu en iyi bilen adam. Çünkü aynı senaryoyu 1992'de yaşadı.

O yıl 30 yaşındaydı. Soros'un Londra ekibindeydi. İngiltere Merkez Bankası tek başına pound'u savundu. 27 milyar pound rezervini bir günde harcadı. Akşam saatlerinde pes etti. Pound bir günde yüzde 15 değer kaybetti.

Bessent o gün bir merkez bankasının nasıl yenildiğini canlı gördü.

1992'de saldıran taraftaydı.

2026'da savunan tarafta.

Çünkü oynanan oyun değişti. Bu kez yenilen merkez bankası tek başına aşağı düşmeyecek. Aynı kanaldan ABD'yi de aşağı çekecek.

Bu haftaki G7 toplantısı bu yüzden önemli.

Üç senaryo masada.

A. Japonya direnir, ABD destekler. Yen toparlanır. Sistem hayatta kalır.

B. Japonya pes eder. BOJ faiz artırır. Ucuz para musluğu kapanır. ABD tahvil getirisi yükselir. Yenileme yılı baskı altında geçer.

C. Bessent Plaza tarzı koordineli bir anlaşma getirir. Bu sefer dolar zayıflatılır. Yen güçlendirilir.

Üç senaryonun ortak noktası şu.

Bu kararı Japonya değil ABD veriyor.

Bu benim şahsi analizim.

Önümüzdeki dönem kritik, sizi bilgilendireceğim.

87

911

3,970

5,698,003

i=∞*∞ retweeted

Jan 4

世界の左翼たちへ、ベネズエラ人からのメッセージ:

(ちなみに日本のオールドメディアへのメッセージでもあります🤣)

464

13,498

53,789

2,548,760

i=∞*∞ retweeted

【感動】もう国内取引所はいらないかも!?仮想通貨を『爆速』で現金化する裏技がすごい…!✨

「海外にある資産を円に戻すのが面倒…」

「銀行反映まで何日も待てない!」

そんな方にぜひ知ってほしいのが、日本円連動コイン『JPYC』を活用した現金化ルートです!

使い方は驚くほどシンプル。Bitget Walletなどのウォレット内で、手持ちのUSDCをJPYCに交換(スワップ)するだけ。

あとは公式サイトから「償還」を申請すれば、直接あなたの銀行口座へ日本円が振り込まれます。

ココが推しポイント!👇

✅ 取引所へ送金して売却する手間がゼロ

✅ Polygon利用で手数料(ガス代)がほぼ無料

✅ レート差も1万円につき約30円と超優秀

✅ 1日最大100万円まで振込OK

今の時代、取引所を介さない「スマートな出金方法」を知っておくと、いざという時に本当に助かります。

POL(旧MATIC)ネットワークの軽快さを活かして、賢く日本円を手に入れちゃいましょう!

#JPYC #Polygon #ステーブルコイン #資産運用

4

39

310

113,435

i=∞*∞ retweeted

【声明】ベネズエラの独裁と闘うマチャド氏を語るなら、まず独裁の実態を具体的に報じるべき――報道ステーション大越健介キャスターの論評に強い懸念を表明します

2025年12月14日

前参議院議員/日本自由党総裁 浜田 聡

2025年12月11日放送のテレビ朝日「報道ステーション」において、大越健介キャスターが、ベネズエラの野党指導者マリア・コリナ・マチャド氏(ノーベル平和賞受賞)を取り上げた報道の最後に、「政治に翻弄されるノーベル平和賞」といった趣旨のコメントをしました。

私は、この論評に強い懸念を表明します。

ベネズエラで最も深刻なのは、マドゥロ政権の下で、自由な選挙や言論の自由が損なわれ、民主主義が壊されてきた現実です。

マチャド氏が命がけで国外に出ざるを得なかった背景にも、この現実があります。

ここを外しては、問題の本質が見えません。

ところが今回の「報道ステーション」は、ベネズエラ国内で民主主義がどのように壊されてきたのかについて、経緯や制度面(選挙の公正性をめぐる疑念、反対派排除、弾圧、議会や司法の形骸化など)の説明が薄いまま、視聴者の関心が主として「トランプ批判」に傾く印象を与えかねない構成になっていました。

その上でノーベル平和賞そのものに疑念を抱かせる言い回しを重ねるのは、報道の順番として適切ではありません。

まず伝えるべきは、独裁が民主主義を壊している現実であり、その具体像です。

また、「ノーベル平和賞が政治と無縁ではない」ことは当然です。

だからこそ報道は、評価語や印象語を先に置くのではなく、まず事実を積み上げ、論点を整理し、異なる見方も同じ厚みで示して、視聴者が自ら判断できる材料を提示すべきです。

論評を行うのであれば、報道姿勢の一貫性も厳しく問われます。

視聴者の目には、「報道ステーション」が中国・キューバ・北朝鮮など、共産主義体制の国々で続く人権侵害や言論統制、自由選挙の否定といった問題を、同じ基準・同じ熱量で継続的に検証してきたようには見えません。

権力による抑圧を批判する際に、国や相手によって扱いの強弱が変わるように受け止められる報道は、番組への信頼を損ねます。

以上を踏まえ、私は「報道ステーション」と大越健介キャスターに、次の3点を求めます。

1.ベネズエラで民主主義がどのように壊されたのかを、制度面も含めて具体的に、分かる形で説明すること。

2.評価コメントを述べるなら、「なぜそう言えるのか」の根拠と、異なる見方(反対意見)も併せて示し、視聴者が自分で判断できる材料を提示すること。

3.中国・キューバ・北朝鮮などの独裁・人権侵害についても、同じ基準で継続して検証し、ダブルスタンダードと受け止められかねない報道を改めること。

ベネズエラの民主主義の破壊は、遠い国の話ではありません。

自由と民主主義を軽く扱う報道は、国際社会の現実を見る目を鈍らせ、結果として日本の安全保障と国益にも悪影響を与えかねません。

独裁と闘う人々の現実を、印象形成の道具にしてはなりません。

----

「報ステ」大越健介氏、ノーベル平和賞・マチャド氏のオスロ到着報じ「政治に翻弄されるノーベル平和賞です」 - スポーツ報知 hochi.news/articles/20251211…

103

2,148

10,411

225,174

i=∞*∞ retweeted

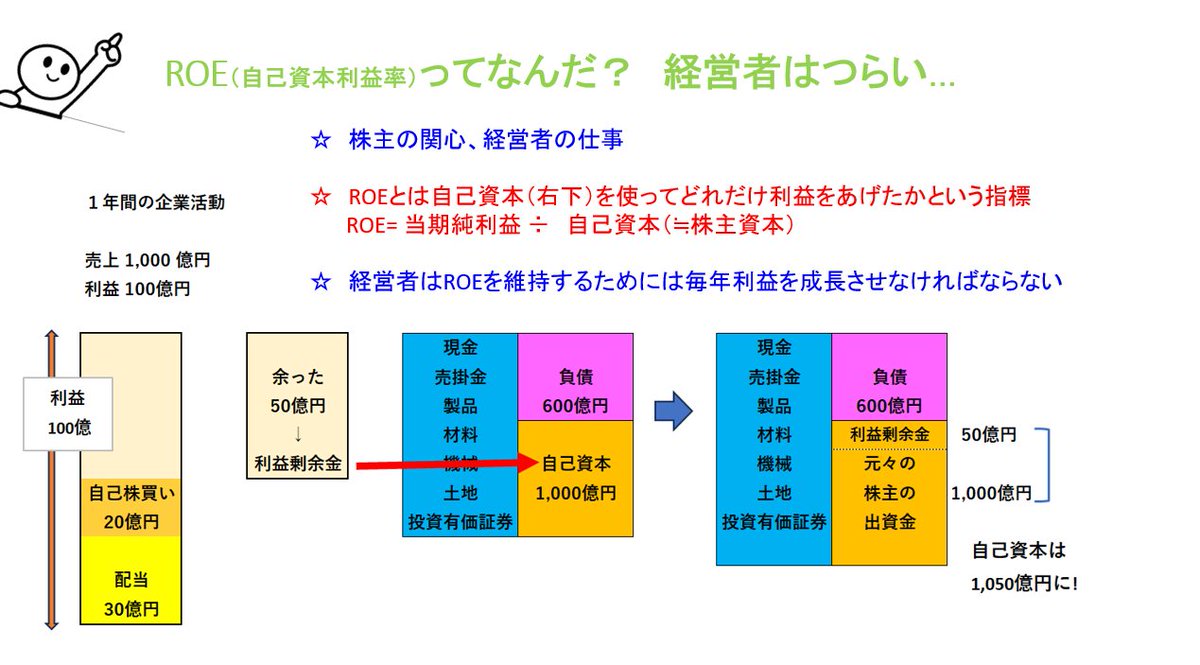

⭐ ROEがなぜ大事か❓

〜拡大再生産のスピードを測る指標〜

ROEが重要な理由。それは、企業がどれだけのスピードで拡大再生産できるかを示す指標だからです。

この意味が分かりますか❓このポストを読み終わる頃にはそのイメージが掴めていると思います☺️

では、新年最初のお勉強タイム✍️

頑張っていきましょう~

ファイト(*•̀ㅂ•́)و フレフレー💪💪

🅾️ヘムからのお願い

今日は、ROEを感覚的に理解していただくお話です。もし途中で「ちょっと難しいな…」と感じても、ぜひ最後まで読んでください。そして、ブックマークしておいてくださいね📌ROEやPERやPBRの繋がりが、より理解できる投資の「本質」に関わるお話だと思います。

では始めますね

✧ ٩( ๑•̀o•́๑ )وエイエイオー!!

📈 BPSの積み上げとROEの関係

BPSの積み上げは、「企業が内部にどれだけ利益を蓄積できたか」の結果です。そして、その積み上がる“速さ”を決めているのがROEなのですね。以下で分かりやすく説明しますね。

✍️ 式で見ると、とてもシンプル

BPSの成長率は、概ね次の式で表せます。

BPSの成長率 ≒ ROE × 内部留保率(= 1 − 配当性向)

※自己株買いは考慮しないものとします

以下の図を見ると分かりやすいですかね🙄

ROEというのは自己資本を使って何%の利益を出したかですね。その利益から株主還元を差し引いた分がBPSの積み上げに回るということです。

☆ここが頑張り時💪

ちょっと難しいですかね🫥でも大丈夫です。

最後まで読めば、雰囲気は掴めると思います。

後半の「式(具体例)」でしっかり理解してくださいね。

(*)この辺りが分からない方はヘムの「猫🐈でも分かるBS講座」を復習して下さいね。

復習1⃣

🔰猫🐈でも分かるBS(貸借対象表)講座 その①

=株式投資という物語=

x.com/pygmy_hem/status/19285…

復習2⃣

🔰猫🐈でも分かるBS(貸借対象表)講座 その②

=貸借対照表の“右下”にこそ物語が詰まってる=

=出資と利益の積み重ねが“純資産の正体”だった=

x.com/pygmy_hem/status/19336…

復習3⃣

🔰猫🐈でも分かるBS(貸借対象表)講座 その③

=流動資産と固定資産の違いについて=

=流動比率について=

x.com/pygmy_hem/status/19970…

つまり、ROEが高く、内部留保率が高い企業ほど、

BPSは速いスピードで成長するということです。

🔍 ROEとはBPSを使って利益を生み出す力

ROEとは、BPS(自己資本)を使って、どれだけ利益を生み出せるかを示す指標ですよね。

知ってましたか❓ 仮に配当(+自己株買い)が0であれば、BPSの成長率はROEそのものになります。

📊 ROE一定なら、EPS成長率=ROE

さらに、ROEを一定に保てると仮定するなら

(※利益率や資本回転率が大きく崩れない前提)

👉 EPSの成長率 = ROE

という関係が成り立ちます。

これも知らなかった人が多いのではないでしょうか?

🧮 数字で確認してみましょう

もしかしたら「目から鱗」かもしれませんよ。

頑張って数字を追ってくださいね🙏

ここがROEを理解する上で「めちゃくちゃ大切なポイント」です!

以下を見る前に基本の話

☆ROEはBPSを使って何%の利益を出したかという指標だということを理解して読み進めてください。

(ここでは純資産=自己資本と仮定)

・BPS:1,000

・ROE:10%

・EPS:100(EPS=ROExBPSだから)

・配当:0

・自己株買い:0

この場合、翌年のBPSは

👉 1,100 になります。

・ROE10%を維持できれば、

・翌年のEPSは 110(EPS=ROExBPSだから)

になります。

分かりますか?😊

分かるまで

じっくり見てくださいね✧ ٩( ๑•̀o•́๑ )وエイエイオー!!

🔁 拡大再生産が起きている状態

ね、ROEの分(10%)だけ

EPSもBPSも成長したでしょ☺️

ROEの割合だけ

・EPSも

・BPSも

同時に成長するのです。

(※配当・自己株買いが0の場合)

これが、拡大再生産です。

だからROEはめちゃくちゃ大事なのです。

(但し、経営者が変な小技を使わなければ.....)

🧭 PBRは「点」、ROEは「速度」

PBRは「今」という1点を切り取った分析です。

一方でROEは、

👉 時間とともに企業価値がどう膨らむか

👉 拡大再生産のスピード

を示す指標です。ここが分かっていないと投資家としてROEの本質は分かっていないのですね。デュポン分解もいいですが、寧ろこっちの考え方のほうが大事なのです。この考えが、なぜROEが大切なのかの非常に本質的な話なのでございます。

📚 ファーマ・フレンチ5ファクターズモデルとの関係

すこし違う話をしますね。

ファーマ・フレンチの5ファクターズモデルでは、

・市場全体の動き

・割安度(バリュー)

・時価総額(サイズ)

・ROAに近い収益性指標

・投資(研究開発・設備投資:逆相関)

といった要因が、

株式リターンに影響を与えるとされています。

ここで使われている ROA (のような指標)は、

(財務レバレッジの影響を除けば)

ROEと非常に近い思想の指標と考えてよいでしょう。

🧠 なぜクオリティ投資は有効なのか

「バリューに有効性がある理由」、

「小型株に有効性がある理由」については、

ヘムはこれまで何度か説明してきましたよね 😊

ヘムの書籍でもかなり詳細に説明させて頂きました。

今回の

ROE=拡大再生産のスピード

という話を理解してもらえれば、

👉 なぜ

クオリティ投資(ROEやROAを重視する投資)

に有効性があるのか、

イメージは十分掴めたと思います。

🇯🇵 日本市場ではROEでも成立する理由

なお、5ファクターズモデルでは

ROAとROEの違いはありますが、

おそらく日本市場で過去データを分析すれば、

「高ROE投資」の有効性も確認できる可能性は高い

とヘムは考えています(仮説です😅)

💡 なぜ「日本では」と条件を付けるのか

なぜ

「日本市場では」

という条件を付けたのか。

それは、日本企業が

米国企業のように極端な財務レバレッジを

常態的に大きくはかけていないからです。

つまり、

ROEが👉 レバレッジ操作の結果ではなく

事業の稼ぐ力を比較的素直に反映している

この点が、日本市場における

高ROE指標の使いやすさにつながっています。

🌱ヘム理論:ここに「増配率」を足す

ヘムは、これらに加えて投資成績に影響を与える要因として 「増配率」 があると考えています。

なぜなら、増配は

👉 「企業の本質的価値が株主に帰属している」

ということへの信頼度を高める行為だからです。

先日ポストしましたよね。

これは、本当に大切な考え方だと思いますので、

復習を兼ねてもう一度

簡単に説明しますね。

🧱 企業の本質的価値とは何か

企業の本質的価値は、

「資産価値」 +「 事業価値」

で構成されます。

そして、このようにして求められた

企業の本質的価値と「株価」が大きく乖離する理由は、

👉 その価値が

「本当に株主に帰属するのかどうかに対する市場の信頼度が低いからだ」というのが、ヘムの考え方です。

💰 配当とは「価値の移転」

では、その信頼度を高めるものは何か。

それが 「配当」 です。

配当とは、理論上の企業価値を

👉 現金という確定した価値として

👉 実際に株主へ移転する行為

に他なりません。

配当は部分的な企業解散といっても良いのですね。

📈 なぜ「増配」が重要なのか

だからこそ、配当が続く

しかも増えていくという 「増配」 は、

👉 企業の本質的価値が

👉 継続的に株主へ帰属している

という事実を積み重ねる行為になります。

その結果、株価は

企業の本質的価値に近づいていく。

つまり、

👉 「α」が解消されていく

これがヘムの増配株投資の理論の根幹です。

💎 ディープバリュー × 増配という戦略

だから、本質的価値と株価に

大きな乖離のあるディープバリュー銘柄において、

👉 増配狙いで銘柄選定を行う

この戦略には、

非常に大きな有効性があるのです。

実際にこの手法でヘムは市場を上回るリターンをあげてきました。

増配によって解消されるべき「α」は大きい方が良いでしょ( ◜ᴗ◝) だから「バリュー」と「増配期待」の組み合わせはとっても相性が良いわけです。

今日の話を理解した上で、ヘムの「増配株投資」を読んでみると、また新たな学びがあると思います。

今日は少々アカデミック📚なお話でございました。

🧩 最後に

仮に株式投資で

市場の予想を上回る利益成長を果たす企業を

見つけるのは難しいとしたら

(実際にそれは簡単ではありません)

現時点と過去からの定量分析に重きをおく

分析(投資手法)しかありません。

その上で、

日本市場でヘムが重視している因子は以下の5つです。

1⃣割安度(PER/PBR/安全域)

2⃣買収者視点の割安度(Cash Neutral PER/株主構成)

3⃣時価総額(サイズ)

4⃣増配期待(配当性向/配当政策/過去の配当推移)

5⃣クオリティ(ROEと経常利益率)

これが「ヘムの5ファクターズモデルです😅」

というのはちょっと生意気ですかね(笑)

実際にファーマ・フレンチやシーゲル先生やダニエル・ラスムッセンのように、膨大なデータを調べた訳ではなく、ヘムの感覚値ですが、当たらずとも遠からずだと思っています。

なお、ヘムは

「市場の予想を上回る利益成長を果たす企業」を見極めることが、決して不可能だとは思っていません。

難しい挑戦であるとは思っていますが、

ヘム自身も、その挑戦を今なお続けています。

そしてヘムの周りには、

将来を見据えた定性分析をもとに、

ヘムのリターンを遥かに凌ぐ成果を上げ続けている投資家が、実際に数多く存在します。

ヘムも、いつかその領域に足を踏み入れられるよう、

これからも努力を続けていきたいと思います。

後半少し話がそれてしまいましたが、

今日のお話のポイントは、

⭐ 株主還元がゼロでROEを維持できる企業では、

ROE=EPS成長率=BPS成長率となる

⭐ ROEとは、拡大再生産のペースを決める要因である

ということです。

だからROEはやっぱり、とっても大切な指標なのですね。PBRや配当性向は、感覚的には「点」の指標で、ROEとは今後の「成長性」を表わす指標というイメージなのです。しつこいようですが、ROEを維持できればという但し書きがつく点は注意して下さいね。

🧩 最後にちょっとだけ補足

上記では、初心者の方に感覚を掴んでもらうため、意図的に「ROE=成長率」といった説明を簡略化してお伝えしました。

実際には、

・希薄化や自己株買い

・再投資機会の有無(👈超重要)

などによって、ROEとEPS・BPSの成長率が理論通りに一致しないケースも多く存在します。

とはいえ、「企業の資産価値や事業価値の本質的な成長力」を測る上で、ROEという指標が非常に有効であるという点には変わりありません。

本編では、あえて理論ベースの「素の関係性」にフォーカスすることで、ROEが企業成長とどう関係しているかを直感的に掴んでいただけるよう意識しました。

投資判断では常に複数の視点を持つことが重要ですが、今日のお話を通じて「ROE=拡大再生産のスピード感」という感覚を掴んでいただけたら嬉しいです😊

しつこいようですが、「ROEを維持できれば」という但し書きがつくお話でございます。まぁ、それがなかなかっ難しいのですが....

年初から長文投稿を読んでいただきありがとうございました。今年もしっかり学んで、成長の1年となるように共に頑張りましょう✧ ٩( ๑•̀o•́๑ )وエイエイオー!!

おしまい

5 Dec 2025

🔰猫🐈でも分かるBS(貸借対照表)講座 その③

=資産の並びに意味があった!? 「流動資産」と「固定資産」の正体とは?🐈📊=

今回の講義では、「今話題のCash Neutral PER」や「ヘム式ネットキャッシュ」の本当の意味を理解するために必要な基礎知識を、がっちりお届けします。

この回の内容をしっかり理解すれば、

次回(第④回)の講義で取り上げる

Cash Neutral PERの本質がスッと入ってくるようになります。

そうなれば──

✅ なぜヘムがこの指標を「買収者視点の割安度」と呼ぶのか?

✅ なぜこの指標が「TOB狙い投資」に有効なのか?

が、腹落ちして理解できるようになります。

その結果どうなるか?

TOBやMBOの対象となる銘柄を仕込んでおいて──

「きたーーーーー🥳」と叫べる瞬間に立ち会える確率が、グンと上がるわけです(笑)

シリーズもいよいよ3回目!

この講義に入る前に、まずは以下の復習をどうぞ:

復習1⃣

🔰猫🐈でも分かるBS(貸借対象表)講座 その①

=株式投資という物語=

x.com/pygmy_hem/status/19285…

復習2⃣

🔰猫🐈でも分かるBS(貸借対象表)講座 その②

=貸借対照表の“右下”にこそ物語が詰まってる=

=出資と利益の積み重ねが“純資産の正体”だった=

x.com/pygmy_hem/status/19336…

ファンダメンタルズ分析の基礎知識は「あって損になるものではありません」。CPとかSQとか雇用統計とか日銀会合もいいのですが、個人投資家がその辺りを深堀りしても、あまり利を獲ることはできません。それはプロが得意とする領域だからです。

個人投資家がこの世界で勝とうと思うと、もっとミクロを深堀りするべきなんだと思います。ミクロを掘って「市場の隙」を見つけるのです。その際にファンダの基礎知識が無いと「その隙」が見つけられないことが多いのです。だから、どこかで一度きっちり基礎を固めましょう!ということです。でもファンダの勉強はとっても「とっつきにくい」ので、この「猫🐈でも分かるシリーズ🔰」ではその「入り口」を提供しているというわけです。

前置きが長くなりましたね💦齢をとると話が長くなると言いますが、ヘムにもその兆候があるのでしょうか🥴

今日はこんなお話をしたいと思います。

✅流動資産と固定資産の違いについて

✅流動比率について

✅ヘム式ネットキャッシュの真の意味

✅Cash Neutral PERとは

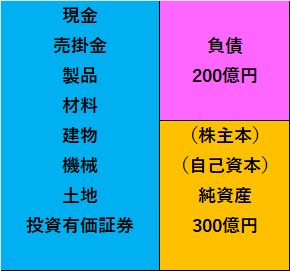

1⃣ 流動資産と固定資産の違いについて

1) 流動資産と固定資産の違いについて💡

下の図は、第1回で説明したBSの超簡略図です。

今からはBSの左側(水色)の資産欄に並んでいる項目が大きく2つに分類されるというお話をします。

その2つの分類が

「流動資産」と「固定資産」です。

この2つの違いはなんだ?というと

「1年以内に現金化される見込みがあるかどうか?」

という事になります。

流動資産:1年以内に現金化される見込みがある資産

固定資産:1年以内に現金化される見込みがない資産

簡単ですよね。売掛金なら大体1年以内に現金化されそうですよね。製品在庫も流石に1年以内には売れて現金化されそうです。だから流動資産になるのです。

一方、建物とか機械とか土地は、1年内に現金化されそうにありません。だから固定資産に分類されるということです。

もう一度、原則の話をしておきましょう。

流動資産の固定資産を分けるポイントは

「1年以内に現金化される見込みがあるかどうか?」

ということです。

以下はBSの左側の資産欄を、

「流動資産」と「固定資産」に区別したものです。

一度この図をしっかりと見てください。

2) 上から上から現金化しやすい順番に並んでいる💡

次も大切な話です。

BS(貸借対照表)の左側(水色)=資産の部は、ただの一覧ではなくって、上から現金化しやすい順番に並んでいます。これは会計上の考え方で、実際はうん?🙄という並び順になってる事もありますが、ともかく原則はそういうことです。

つまり、’’資産の項目は上から現金化しやすい順番に並んでいる’’ということです。先ほど1年以内に現金化が見込める資産を「流動資産」、1年以内に現金化される見込みがない資産を「固定資産」とお話ししました。だからBSの資産欄では流動資産が上にきて、固定資産が下にくるのですね。

🍀流動資産はこう並んでる🧮

①現金

もうそのまま現金。最強の流動性。

②売掛金

近々取引先から入ってくるお金。通常は数ヶ月以内に回収される。

③製品在庫

売れればお金になる。在庫回転が悪いと現金化に時間がかかる。

④原材料

加工して製品になってから売れる。現金化には加工、販売、回収の工程が必要。

🍀固定資産はこう並んでる🧮

① 建物

② 機械・工具

③ 土地

④ 無形固定資産(ソフト・のれん等)

⑤ 投資(株式等)

ちょっとうん?という感じがしますよね。

ヘムもそう思います。

①~④はそもそもどれも現金化がめちゃくちゃ難しそうです。事業を継続しているかぎり、売ることはほとんどないでしょう。事業を売却するとかでもないかぎりは、現金化はなさそうです。

一方⑤はどう思いますか?この項目には、

a) 投資有価証券

b) 長期貸付金

c) 退職給付に係る資産

d) 繰り延べ税金資産

などが含まれます。

特に注目べきは

a)の投資有価証券です。

投資有価証券が固定資産の①~⑤の項目で、一番下の投資の位置に来ているのは何故かを説明します。

📌投資有価証券が固定資産の①〜⑤の中で一番下に来ている理由は?

それは現金化「できるけど、あえてしていない」からです。

他の建物や機械、ソフトやのれんなんかは、そもそも現金化自体が難しいですよね。

会社が存続する限り、それらは「使い続けること」が前提だし、そもそも買い手を探すのも大変だし、売れるとも限りません。

でも、投資有価証券は違います。

「株」や「債券」は、売ろうと思えばすぐ市場で売れます=そう流動性がある資産なのです。

それでも固定資産の一番下に置かれている理由は…

売るつもりがない(長期保有目的)からです。

だから政策保有株はここにくるのですね。

この「投資有価証券」はたいてい、

・関係会社株式(子会社、持分法適用会社)

・持ち合い株

(得意先・取引先と安定関係のために保有)

というふうに、「持ち続けること自体が目的」の株なのです。だから、「売却して現金化する」ことは、少なくとも当面の経営計画には入っていないということです。

と、ここまでは教科書通りの話です。

ところが..... 今は東証大号令で全てが変りました。

企業は政策保有株を売りまくってますよね。「投資有価証券」はBSの資産欄の一番下にあるにも関わらず、企業は保有株を売りまくって現金化しているというのが足元の現実です。

だから今は企業分析をする上で、

この固定資産欄にある「投資有価証券」の額と、

右下(資本)にある「その他有価証券評価差額金(税後含み益)」をチェックするのは大切な事なんです。この辺りについては前回詳しく説明しましたね。

👉注意点

企業が保有する「投資有価証券(株)」は大体は、

「固定資産」に分類されているけど、一部「流動資産」に分類されるケースもあります。企業が最初から“売買益”を狙って短期で売るつもりで株式保有する場合、このような株は、会計上「流動資産の有価証券(売買目的有価証券)」として分類されます。あんまりないですけどね💦

色々書きましたが、ここで抑えておいてほしいポイントは2つです。

①流動資産と固定資産について

流動資産:1年以内に現金化される見込みがある資産

固定資産:1年以内に現金化される見込みがない資産

ポイントは1年以内に現金化される見込みがあるかどうか?これはむちゃくちゃ大事な考え方。

②BSの左側(資産欄)は

上から現金化されやすい順番に並んでいる

この2つです。これで第1章が終わりです。

この下知識があれば、次に勉強する「流動比率」と

「ヘム式ネットキャッシュの求め方の考え方」は簡単に分かりますからね。

2⃣ 流動比率について

次は流動比率の話をしますね。

よく

・企業Aはキャッシュリッチで好財務だ

・企業Bは自己資本比率70%以上で好財務だ

みたいな言い方をしますよね。

そもそも好財務ってなんですか?

★好財務ってなんなの?🙄

📌結論:短期的にも長期的にも“お金に困らない”会社

で、ヘムがこの視点で重視している指標が2つあります。

☆短期的にお金に困らないか?

⇒ 流動比率

☆長期的にお金に困らないか?

⇒ 自己資本比率

これらは今という1点の、財務状況からチェックする方法です。実際はこの2つの比率に加えて、企業の「これからの稼ぐ力」をあわせて判断することになります。

で、ここからがこの章のメインの「流動比率」です。

流動比率を理解するうえでも、さっきの章で説明した「流動資産」の定義が生きてくるのですね。

流動資産の定義は何でしたか?

1年以内に現金化される見込みのある資産です。

一方企業には負債もありますよね。

BSの右上のピンクですね。

実はこの負債も2つに分かれます。

推測できますよね(笑)

流動負債と固定負債です。

その違いは分かりますか?

分かりますよね(笑)

ご推察の通り

流動負債:1年以内に返済・支払いの必要がある負債

固定負債:1年を超えて返済していく負債

流動負債には以下のようなものがあります

・買掛金(仕入先への未払い)

・短期借入金

・未払金・未払費用

・1年以内返済予定の長期借入金

・未払法人税

固定負債には以下のようなものがあります

・社債(満期まで数年)

・長期借入金

・退職給付引当金(定年まで積み立て)

・リース債務(長期分) 等

あんまり小難しい事を考える必要はありません。

すぐ(1年以内)に支払う必要があるものが「流動負債」、ゆっくり支払っていく(1年以上)ものを「固定負債」というのですね。

で、企業が短期的にお金に困らないか❓

を見るうえでは

この「流動資産」と「流動負債」

を比べてやればいいのです。

1年後に現金になっているであろう合計金額(流動資産)と、1年後には支払っておかねばならない合計金額(流動負債)を比べてやるという事ですね。

📌流動比率とは

「流動資産 ÷ 流動負債」で求める。

企業が短期的にお金に困らないかを見る指標です。

これが100%を下回っているとやばそうですよね💦

少なくとも120%以上は欲しいところです。

200%もあればかなり安全かなというイメージです。

それでは具体的にBSで見てみましょう。

以下BSは負債を流動負債と、固定負債に分けたものです。

この企業の流動比率を求めて見てください。

流動比率=「流動資産 ÷ 流動負債」

この企業の場合は

流動比率=250億円 ÷ 150億円 = 166.7%

という事になります。

💡もう一歩先へ

流動比率の数字だけを見るのではなく、流動資産の中身を見ることも重要です。流動資産のほとんどが現金の会社と、流動資産のほとんどが製品在庫の会社では、同じ流動資産でもその信頼性が全く違いますよね。

例えば不動産会社などは、流動資産に販売用不動産が多く含まれています。不動産市況が悪化したら....

例えば卸売業では流動資産に商品在庫が多く含まれています。製品が売れ残り減損になったら...

こんな風に資産の中身を見るところまで行けば、BSを生きたものとして理解し始めているということになります。

☕コーヒーブレーク

すいません。第3章で

✅ヘム式ネットキャッシュの真の意味

✅Cash Neutral PERとは

も説明しようと思ったのですが、疲れちゃいました💦

これで第3章は終わりにさせてください。

次章で

🍀ヘム式ネットキャッシュ

🍀cash neutral PER

に話が続いていくわけですが、

これらは全て1つのストーリになっているのです。

皆さんの中で清原さんの「わが投資術」を読んだ方はいますか。あの本は名著なのですが、中上級者でも初見で「cash neutral PER」の意味をちゃんと理解できなかった投資家さんが多かったのですよ。

ヘムの清原本のcash neutral PERの解説ポストは大人気だったのですが、そのコメント欄で、ヘムが中級者以上だと思っていた投資家さんの多くから「意味が分かった。しっくりきた」とのコメントが沢山ありましたので、間違いないかと思います。

何を言いたいかというと「cash neutral PER」はそんな簡単な概念ではないということなのです。

でもね、次回のポストを最後まで読めば、

「cash neutral PER」について腹落ちして分かるようになっているはずです。楽しみですよね。

「cash neutral PER」を分かってもらうために、こんなに時間をかけて「流動資産」と「投資有価証券」の話をしてきたのですね。

今日はこの辺までにしておきますね。

久しぶりに「猫でも分かるシリーズ🐈」を書いてみました。やっぱりなかなか「大変」なのでございます💦

このシリーズはめちゃくちゃ時間がかかる上、ヘムが新しい知識を得られるわけでもなく、何のためにやっているのが良く分からないシリーズです😵💫

皆さんの、喜びのお声だけを支えにやっています。少しでも理解が深まった、これは初心者🔰のためになるなと思って頂けたら、激励のコメント、拡散など頂けたら嬉しいです。

そのお声が、貸借対照表シリーズの続編を作ろうと思うモチベーションに繋がりますので、どうか応援のほどよろしくお願いします😭😭

⚠️猫🐈でも分かるBS(貸借対象表)講座 その②の説明で、皆さんの理解を容易にするために、BSの左側は「会計上の今の時価」と説明しました。一点だけ注意があります。土地だけは「購入価格」で記載されていることが大半です。だから資産バリュー投資では、この土地の「含み益」を確認するのが重要なステップの一つになるのですね。

おしまい

23

39

799

90,598

i=∞*∞ retweeted

15 Dec 2025

トム•リー👵

「インターネットは、iPhoneが出て色んな事業を生んだ。AIも同じ。基盤ができて、革新的なサービスが生まれる。🇺🇸メガバンクはAIを導入して、かなり生産性上げてるよ!もっと評価されて良い。 $NVDA の予想PERが25倍で、 $COSTが38倍っておかしくない?H200への🇨🇳注文凄いそうじゃない」

11 Dec 2025

トム・リー👵

「 $IWM 来たね!」

「最高裁トランプ関税判決や、FED新議長初のFOMCが6月だから、来年前半は今年みたいな荒れ相場になるかも。ただ、トランプ+FED Putは継続するから、10月以降7,700を目指し、3年連続の2割上昇かな?市場が新議長率いるFEDを試す相場になる。中間選挙年だからね」

2

20

264

44,733

i=∞*∞ retweeted

6 Dec 2025

Professor Xin Haoniang, a 🇨🇳Chinese historian, states:

“During the war between Japan and China, 21 million people died.

In contrast, under the Chinese Communist Party and Mao Zedong’s regime, more than 80 million people were executed — not including the Tiananmen Square crackdown or the persecution of Falun Gong.

That number is four times the deaths in the war with Japan.”

“As a Chinese person, I still have the minimum conscience left.

That is why I must speak the truth about history.

Chinese people must awaken.

We must warn the next generation and make the Communist Party hear it.

We must learn what the Communist Party has done to our families — know its criminal history — and return to being true Chinese people.

We must not become the descendants of the Communist Party.”

He continues to share these truths with many students through his lectures.

(He has since sought asylum in the United States.)

#ChinaHistory #TruthMatters #XinHaoniang #HumanRights #StopCensorship #HistorySpeaks #AsianPolitics #FreeChina #AcademicFreedom #VoicesForFreedom

154

1,325

4,111

787,313

i=∞*∞ retweeted

7 Dec 2025

Japan has issued over a dozen official apologies for WWII atrocities since 1972. This dude acts like those apologies never happened x.com/shaunrein/status/19971…

157

56

413

34,227

i=∞*∞ retweeted

26 Nov 2025

China lured Pakistan to sign #CPEC, promising that it would be a "win-win cooperation."

The same China is now harassing the local Baloch fishermen, destroying their fishing nets to get a good catch.

Why does China jump into others' water & act as if China owns it?

Someone tell the Chinese pirates that intrusion comes with a price.

99

707

2,994

238,130

i=∞*∞ retweeted

27 Jun 2022

China Invading Tibet Rare Footage 1987

中国のチベット侵攻の時の貴重な映像

12

198

288

i=∞*∞ retweeted

16 Nov 2025

膳場貴子アナ、ちょっといい加減にしないとまずい方向に行くと思う。気を付けた方がいい。

TBSが中国の中国による中国のための偏向報道を繰り返しているのはもう「いつものこと」という感じだけれど、一応は放送法の範囲の公共の電波。

あの答弁はあくまで「仮定の話」をもとにしているものの、高市氏の話は総理としてごく当たり前の話をしているに過ぎない。

TBSの中の新中・媚中役員たちの本音は「中国に占拠される日本を作り上げること」なのは明白だけど、僕はその主張は「あってもいい」という立場。言論の自由は大事。

でも、それはYouTubeなどのあくまで「公共放送の範囲外」でやればいい話。TBSはYouTube制作会社になればそれでいい。公共の電波放送を使ってやるものではないよ。

中国人が制作責任を担っていた偏向「報道特集」も完全に一線を越えすぎている。放送法第4条はとても大切な民主主義の基幹。

高市政権は腰抜けになっていないで、TBSに対して厳重注意処分を科すべき。それでも守らなかった場合は放送免許停止処分、悪質な場合は放送免許の取り上げまで真剣に検討すべきだ。

やりすぎだよ。ここまで来ると。

「総理という立場で踏み込んでしまった、踏み越えてしまった」…高市早苗首相「存立危機事態」国会答弁…「サンモニ」膳場貴子アナが見解 #ldnews news.livedoor.com/article/de…

1,275

12,391

64,765

4,596,634

i=∞*∞ retweeted

29 Oct 2025

President Donald J. Trump’s Visit to Japan

October 27–29, 2025

トランプ大統領の訪日(2025年10月27日~29日)

125

1,913

10,519

285,165

i=∞*∞ retweeted

23 Oct 2025

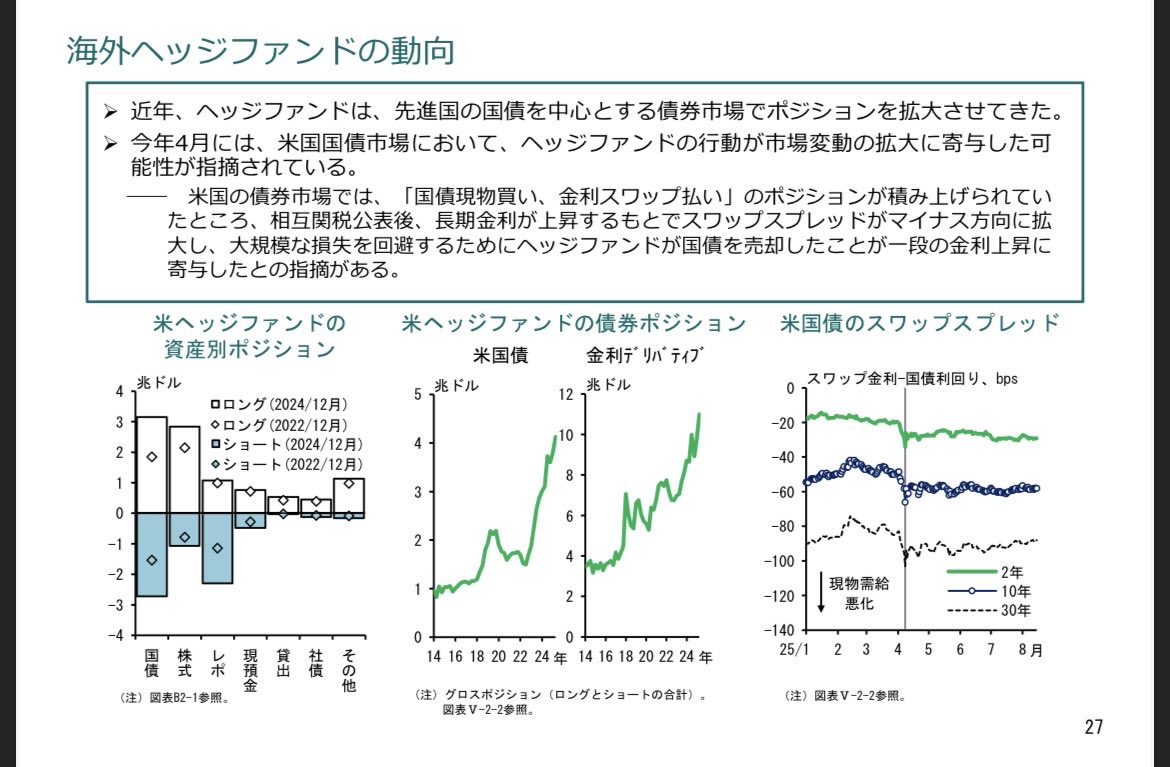

これは必読!日銀の海外HF動向ほか👵

日銀 金融システムレポート

主体別に平易に概観

読んでも意味が分からないようなら、積み立て投資くらいにして、個別株投資やFXはやめておいた方が良いかも

お役にたてば🌹

boj.or.jp/research/brp/fsr/d…

20 Oct 2025

タカ派高田審議委員👵

「懸念された関税の悪影響も限定的。物価上昇が賃上げや価格転嫁を通じて定着し、2%目標は概ね達成されたと判断。景気は底堅く、企業の賃上げ・投資意欲も強い。緩和維持はインフレ上振れや金融過熱を招く懸念あり。利上げを次の段階に進めるべきだ」

boj.or.jp/about/press/koen_2…

2

23

235

26,447

i=∞*∞ retweeted

20 Oct 2025

北村晴男先生がスパイ防止法に関して、寝る間も惜しんで取り組んで下さっているとのこと。北村先生はスパイ防止法が実際に適用される場面を、即ち逮捕から起訴に至るまでのプロセスを想定して、起草しておられるはず。北村先生は保険会社等をはじめ、多くの企業を抱える法律実務家として最前線で活躍されてきた実務家中の実務家です。スパイ防止法起草、チェックにおいてこれ程優れた人材は国会議員の中にはいないだろう。

高市総裁の事は従来から評価しておられ、北村先生は高市総裁を外から支える良いパートナーと思われます。

20 Oct 2025

北村先生、寝ずにやってますよ

あの人、ホント努力量がやばいです…

54

4,864

31,621

1,066,532

i=∞*∞ retweeted

19 Oct 2025

なぜ軽視?メディアの信用落とす「発言」

sankei.com/article/20251019-…

時事通信はもとより、朝日・毎日・日経は、時事通信が謝罪する9日まで事実を報じませんでした。マスメディアの信用リスクに関わる深刻な問題を発覚時に速やかに報じなかったことは、国民からすれば強い不信感につながります。

394

5,584

21,387

1,006,170

i=∞*∞ retweeted

9 Oct 2025

兵庫県ではひっそりと凄いことが起こってる

マスコミや県議が斎藤知事や知事派ばかりを叩くので、我慢の限界を超えた一般ネット民が反知事派の不正を暴き始めた。

政活費の不適切処理で辞職の松井元県議が186万円返還 宿泊費などを虚偽申請(神戸新聞NEXT)

#Yahooニュース

news.yahoo.co.jp/articles/31…

171

9,842

42,149

1,300,394