Joined August 2023

- Tweets 444

- Following 314

- Followers 668

- Likes 82,558

37 Photos and videos

Pelle Bibow retweeted

Jun 8

Our statement on the UK government’s demand that all content on all devices sold or used in the country be scanned, on the presumption of nudity, using a dystopian combination of age verification and content scanning. This proposal will not safeguard children. It endangers us all.

signal.org/blog/pdfs/2026-06…

740

8,561

41,361

2,741,643

Pelle Bibow retweeted

Jun 6

$ABVX

You thought you will get a break from abvx over weekend? Addressing NMSC which I didn’t earlier:

See below FDA review of NMSC in Xeljanz NDA. Section 7.7.5, pdf page 217-218.

Why only UC trial had more NMSC and not other indication trials of the same drug if drug causes this? Cause UC patients are already at risk of NMSC (with history) and cocktail of so many treatments makes it hard to attribute these cases to any single drug. There was dose dependent risk as well. 15 total case, 12 in 10mg and 3 in 5mg. FDA didn’t think of it as worthy of anything more than a general patient education statement under warning and precaution section of label that “regular dermatology exams recommended (not must require) and stay away from light if possible”

accessdata.fda.gov/drugsatfd…

Clinical trial INDs require 7day, 15 day, quarterly and annual safety reporting. FDA has already seen Obe safety. I neither see black box nor Addcom. This will be 5 min discussion during NDA review.

Again, this is based on Obe data released so far.

* Not a financial advice. My Opinion only. Please do your own due diligence.

Jun 3

$ABVX

Received some questions on how FDA will see this? My views below, some of which some of you have already articulated:

FDA doesn’t issue Black Box label like they are issuing bagels. Lot of thinking and negotiations goes into it. BB decisions are based on totality of evidence. Non-clinical, clinical, safety, CMC all reviewers have to come to an agreement that what they are seeing is absolutely triggered by the drug and nothing else.

If they conclude it’s the drug, then next step is whether efficacy outweighs potential safety risk?

Is this something that can be ignored for now and be asked to monitor in post market safety assessment and reevaluate labeling in 3-5 years if BB is needed at that point?

If no conclusion can be reached, Advisory Committee is the last option.

If I use Abivax current situations as an example, following will play the role:

1) If high 50mg dose for 52 weeks caused breast and prostate cancer, why didn’t even higher dose and longer duration of total 100mg for 16 weeks 2 year 50mg 3 years of 25mg cause those cancers in phase 2 OLM? No drug changes have been made between the trials hence Phase 2 safety data are representative of potential commercial safety as well. Longer the safety data the better. FDA likes it.

- Individual patient history: High refractory patients compared to other arms and overall entire study in more severe and prior ~5-6 drug exposure patients. Also use of concomitants and steroids in the trial as standard practice. Is this just carry over from previous drugs? prostate cancer was flagged early during induction and breast cancer appropriate for age. Too early for cancer to trigger.

- Robust animal tox studies, pharmacology data, external literatures with no sign of toxicity

- No CMC impurities in ~25 batches of 50mg dose manufactured so far and assessed for any impurity above allowed limit and well characterized new impurities with supportive tox evaluation

Based on what we know today, this is heavily tilted toward no BB in my opinion. There should also be pre-NDA meeting with FDA in next 3-4 months.

*Not a financial advice. Opinion only!

4

8

148

39,643

Pelle Bibow retweeted

Damer i blått har helt rett?

20

38

352

8,541

Pelle Bibow retweeted

May 29

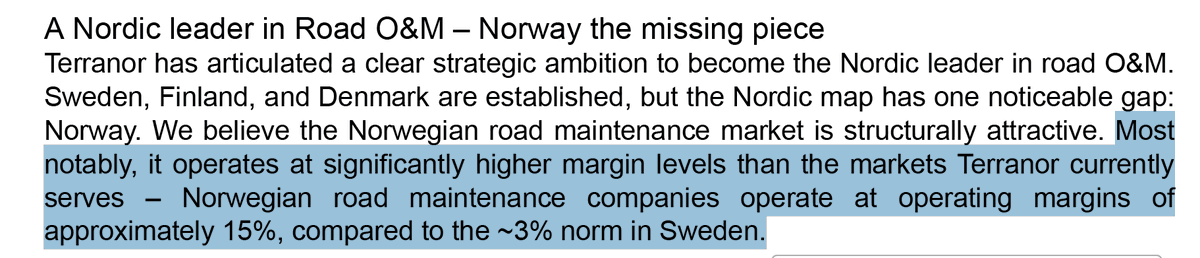

I august kom jeg over et lite svensk selskap som heter Terranor. $TERNOR

Terranor kom på børs 30. juni 2025 til SEK 20 per aksje. Kort fortalt: et carve-out fra NCC, bygget opp av Mutares, og nå notert som en ren nordisk road O&M-spiller. Altså drift og vedlikehold av veier i Sverige, Danmark og Finland.

Og her var det veldig mye interessant: lange offentlige kontrakter, lav kredittrisiko, asset-light modell og et finansielt mål om 5 % margin som gjorde aksjen ekstremt billig hvis de faktisk leverte.

Men i starten var det også mye som gjorde caset krevende å tro på. De hadde nesten ingen børshistorikk. Mutares var en stor eier som åpenbart skulle ut. Finland hadde gamle problemkontrakter. Danmark hadde svak lønnsomhet. Og hele caset krevde at Sverige faktisk kunne skalere kraftig uten å ødelegge marginene.

Det var egentlig et typisk «ser billig ut, men må bevises»-case.

Etter CMD-en på tirsdag synes jeg det bildet har endret seg ganske mye:

Overhenget fra Mutares er borte. Backloggen er rekordhøy. Sverige ser ut som en mye sterkere motor enn det jeg trodde i starten. Danmark virker som en reell margin-recovery. Finland er fortsatt vanskelig, men risikoen virker mer isolert enn jeg først trodde.

Og kanskje viktigst: ledelsen fremstår ikke bare trygge på 2028-guidingen. De virker nesten mer opptatt av å forklare hvorfor de kan levere enda bedre enn det de initielt trodde.

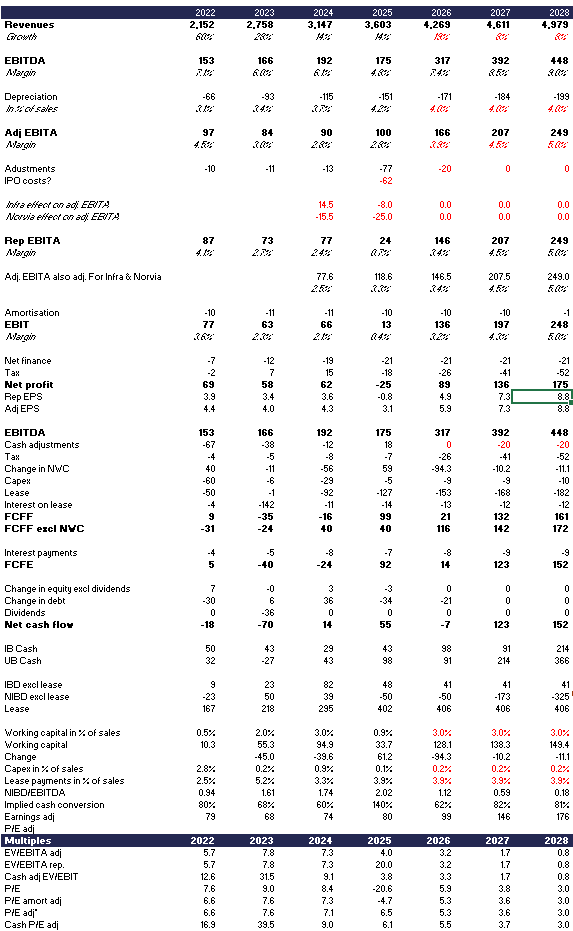

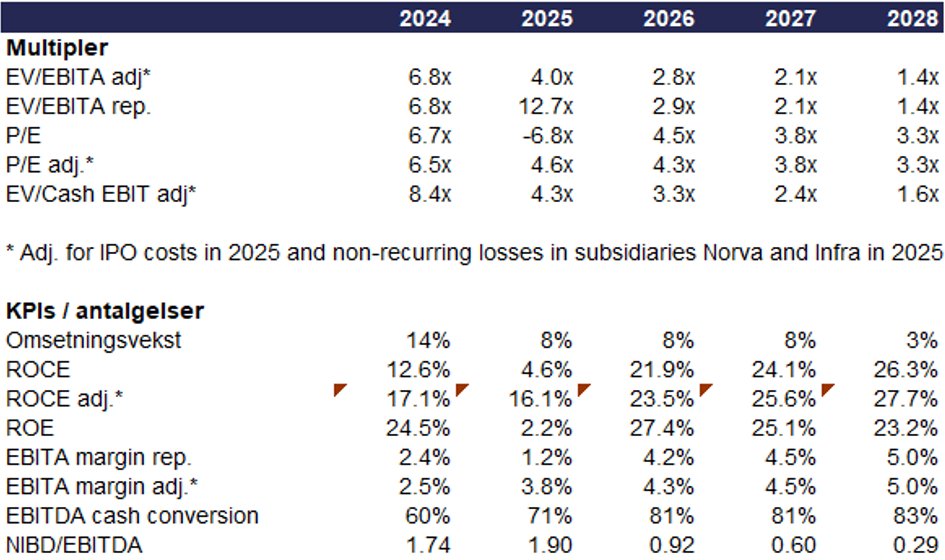

På dagens kurs, hvis de leverer på CMD-planen, snakker vi om under 2x EV/EBITA ex leases, 3.3x P/E og ca. 32% FCFE-yield på 2028-tall.

Under har jeg laget en liten tråd på hvorfor jeg liker caset.

30 Aug 2025

Skjult verdi i brøytekanten?

Terranor drifter/vedlikeholder veier for offentlig sektor i Norden. Med en forsiktig modell (under ledelsens >8 % vekst og >5 % EBITA) lander min multiple-baserte verdi rundt 43 kr/aksje i base (56/32 bull/bear) mot 23 i dag. Har fokusert på margin of safety og har derfor ikke vært spesielt gavmild multiplene, også i bull-scenario. $TERNOR

Caset blir spesielt interessant når du regner marginsensitiviteten: holder du EV konstant, faller 2026E EV/EBITA fra 7,4x på 2 % til ~3x på 5 %. Små marginløft kan flytte caset mye!

4

8

56

11,905

May 28

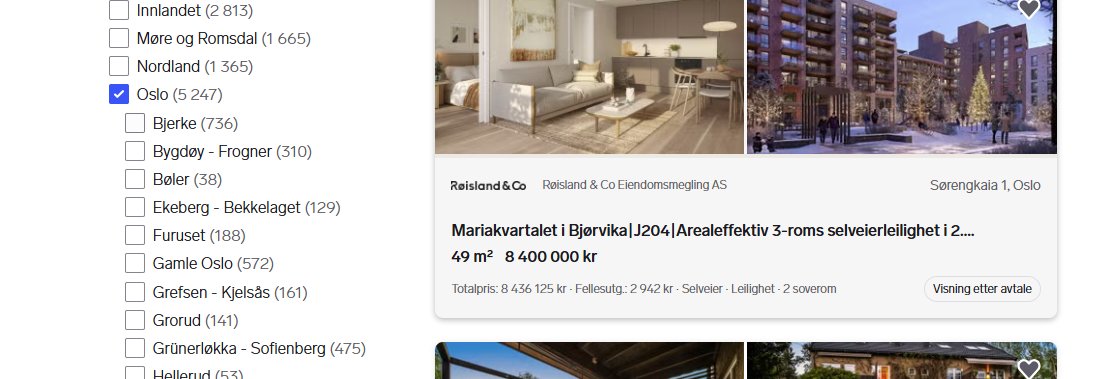

Så mange boliger til salgs i Oslo kan jeg ikke huske å ha sett på Finn før.

5

2

39

15,876

Very reminiscent of Beerenberg (which unfortunately got taken off the exchange too cheaply):

"Forced" PE seller (overhang gone)

Small niche with strong market position

Long contracts with stable counterparty

High cash conversion

Low multiple and no debt

Dividends from the start

Terranor Group welcomes investors, analysts and media to its Capital Markets Day on Tuesday 26 May 2026 in Stockholm.

qcnl.tv/p/t9hdiDjk5g07sP8cl4…

Kan være verdt å få med seg denne. Når de målet om 5% margin kan de levere over 10kr EPS og aksjen står i 26kr.

8

4

54

18,983

Pelle Bibow retweeted

May 26

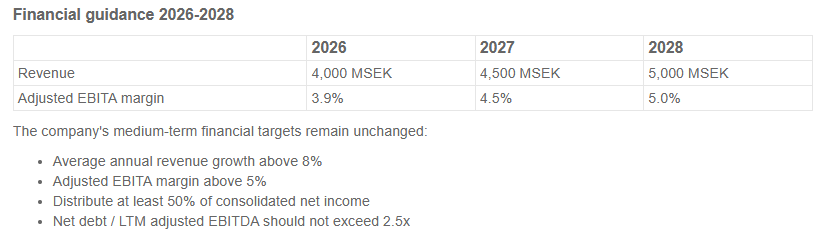

Terranor med guidance for 2026-28 kom nå:

Med cash akkumulering fram til 2028 ender man på under 1x EBITA på 2028 guidance...

May 25

Terranor CMD i morgen. Tipper den kan fint illustrere en realistisk vei til 5% margin, samt vekstmulighetene.

Etter tendersesongen nå er ferdig tror jeg på 17-20% organisk vekst og 4% EBITA margin i 2026. Om det inntreffer ser vi sub 3x EBITA og fort rundt 30% FCF yield. Mulighet for å øke dividend/buyback policy også?

3

4

38

6,893

Terranor Group welcomes investors, analysts and media to its Capital Markets Day on Tuesday 26 May 2026 in Stockholm.

qcnl.tv/p/t9hdiDjk5g07sP8cl4…

Kan være verdt å få med seg denne. Når de målet om 5% margin kan de levere over 10kr EPS og aksjen står i 26kr.

4

4

55

21,809

Pelle Bibow retweeted

May 25

Terranor CMD i morgen. Tipper den kan fint illustrere en realistisk vei til 5% margin, samt vekstmulighetene.

Etter tendersesongen nå er ferdig tror jeg på 17-20% organisk vekst og 4% EBITA margin i 2026. Om det inntreffer ser vi sub 3x EBITA og fort rundt 30% FCF yield. Mulighet for å øke dividend/buyback policy også?

18 Dec 2025

Terranor Group AB

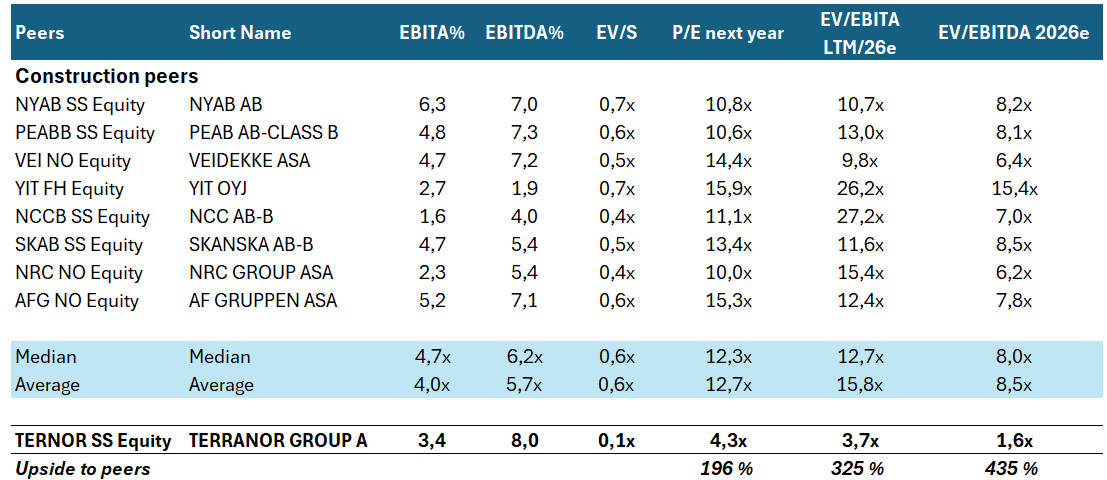

Vedlikehold av veiinfrastruktur i Sverige, Danmark og Finland, hovedsakelig gjennom 4 års kontrakter med staten som motpart (~85% av salg). Normalisert inntjening indikerer attraktiv prising på under 3x EV/EBITA og 4-4.5x P/E. Sterk balanse, utbytte, fine vekstmuligheter og 20% ROCE, samt masse triggere for videre marginekspansjon.

Markedet virker å ikke skjønne trenden i underliggende lønnsomhet, der jeg regner meg frem til rundt 4x EV/Cash EBIT and 4.6x P/E justert for IPO costs og litt småtteri av non-recurring costs for 2025.

1

3

36

17,948

Pelle Bibow retweeted

May 22

1

3

37

4,809

Pelle Bibow retweeted

$TERNOR Overhang of sh's from Mutares no longer an issue - clean-out done yesterday. NTM EBITA c140-160m (below comp target in %). MCAP at SEK26/sh = SEK520. Worst-case liability of cSEK50m in FIN = c570m SEK EV (not inc lease liabilities). 3.8x EV/EBITA. 6x = 42.5 SEK/sh ( 63%).

1

2

13

1,706

Pelle Bibow retweeted

18 Dec 2025

Knallsterk analyse av $TERNOR - skikkelig gjennomarbeidet. Anbefaler samtlige å lese den

18 Dec 2025

Terranor Group AB

Vedlikehold av veiinfrastruktur i Sverige, Danmark og Finland, hovedsakelig gjennom 4 års kontrakter med staten som motpart (~85% av salg). Normalisert inntjening indikerer attraktiv prising på under 3x EV/EBITA og 4-4.5x P/E. Sterk balanse, utbytte, fine vekstmuligheter og 20% ROCE, samt masse triggere for videre marginekspansjon.

Markedet virker å ikke skjønne trenden i underliggende lønnsomhet, der jeg regner meg frem til rundt 4x EV/Cash EBIT and 4.6x P/E justert for IPO costs og litt småtteri av non-recurring costs for 2025.

1

11

4,558

Pelle Bibow retweeted

4,95% er framleis 30bps margin mot swap. Til samanlikning har fleire bankar gitt lån ned på 4,7 flytande mot NIBOR som i påvente av renteheving har kome opp på 4,5 nyleg, så marginforskjellen er ikkje all verdas. Men Q1 var svakt for mange småbankar og Q2 blir ikkje betre.

1

2

6

2,272

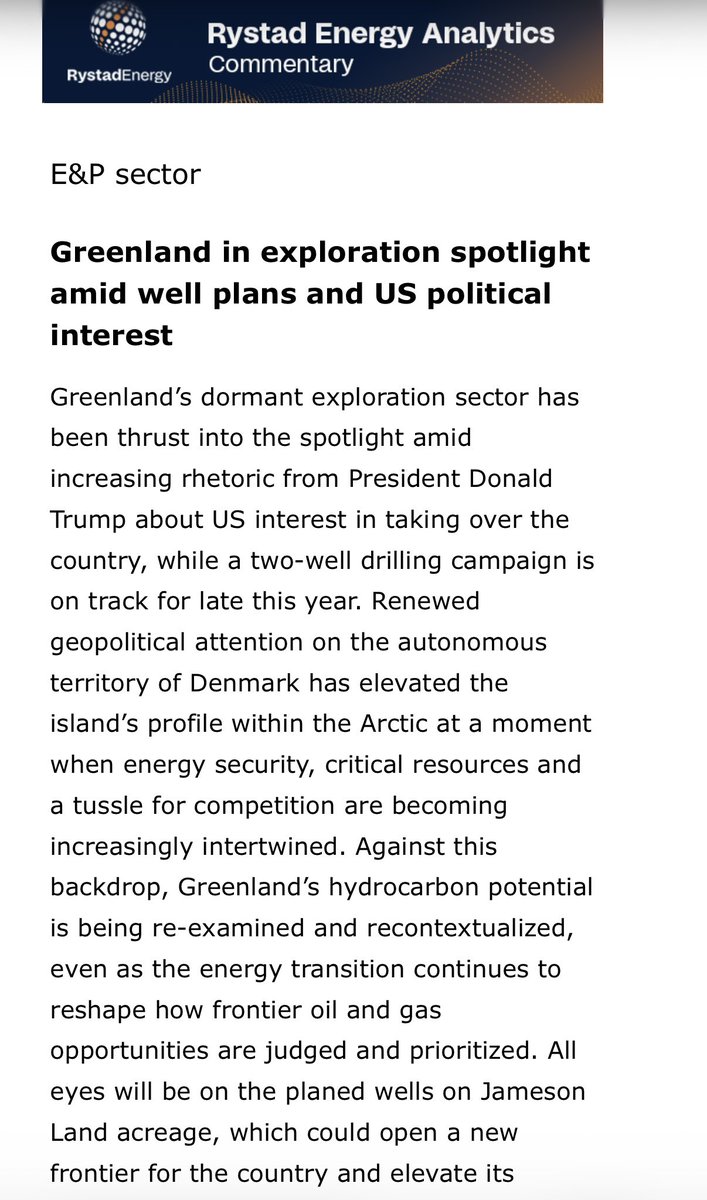

May 14

I mars ble SPAC-en PELI omdannet til Greenland Energy Co ($GLND) gjennom sammenslåingen mellom 80 Mile og March GL. Selskapet sitter nå på den siste aktive lisensen for oljeboring på Grønland - Jameson Land Basin på Østsiden av Grønland. Et område ARCO brukte (i dagens penger) tilsvarende $275m på å kartlegge mellom 70- og 90-tallet, uten at det noen gang ble boret en eneste brønn.

Sproule ERCE estimerer 13,03mrd fat P10 fordelt på 58 prospekter. POS oppgis rundt 20 %, som er ekstremt høyt for et frontier/wildcat-case. GLND kan tjene seg opp til 70 % working interest i lisensene, som dekker over 2m acres. Hele første borekampanje er finansiert.

Logistisk er dette et helvete altså: det er ingen infra på plass. Og prising? Tipper de maks får $1-2/boe. F.eks: de finner 500m fat så får de kanskje betalt $500-1,000m. Mcap er $130m ish. Første brønn, OPW-1 kan ha opptil 2.9mrd fat. Uansett…

Om du tenkte tippe lotto i helgen har du bedre odds her. Halliburton står for logistikken, riggen er hyret inn, og spud blir i oktober på første brønn og YE26 på brønn to. Tror neppe jeg har sett en børsnotert wildcat tidligere. Blir interessant å følge med på. Finner de olje er det et av de største funn på flere tiår. NB! Dette er binary, stay away: «zero or hero».

2

13

1,718

May 7

Norske politikere skaper inflasjon. Empirien stirrer deg i fjeset. Ikke glem dette. At du vil ha mer brød på butikken er ikke grunnen til at prisene stiger.

6

2

61

4,617

May 6

Når du tar Uber i sørlige deler av Europa skjønner du at selvkjørende biler ikke kan komme fort nok. #råkjøring

2

3

698

Mar 30

Europeiske banker burde ta lærdom:

POWELL: FED'S TOOLS HAVE NO MEANINGFUL EFFECT ON SUPPLY SHOCKS

2

3

1,018

Pelle Bibow retweeted

Mar 27

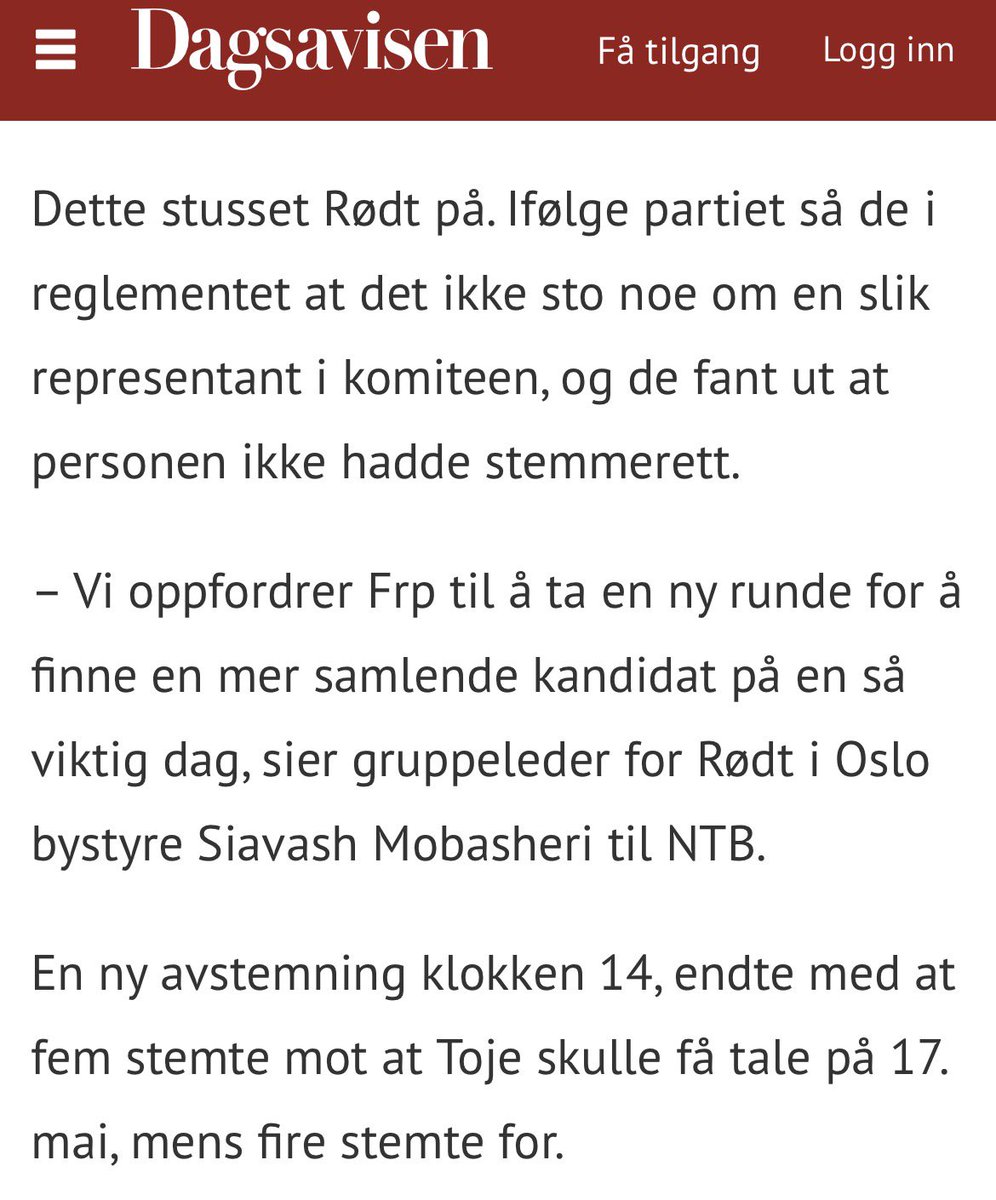

I hovedstaden har vi altså kommet dit at en en fyr fra Hamas-fløyen i et kommunistparti kan nekte Asle Toje taletid på nasjonaldagen fordi han er for «polariserende»🤡

21

70

650

24,772