En busca siempre del conocimiento.

Joined April 2011

- Tweets 7,238

- Following 747

- Followers 132

- Likes 40,684

68 Photos and videos

srlillo retweeted

1 Sep 2025

Cada vez que escribo sobre pensiones, siempre aparece un listo con la misma cantinela: “el problema no es que las pensiones sean altas, es que los salarios en España son bajos”.

Este argumento cumple con las tres características que tanto gustan al español medio:

1️⃣ Te permite subirte a la atalaya de la superioridad moral. ¿Quién puede estar en contra de salarios más altos? Es como estar en contra de la paz, las florecitas del campo o la tortilla de patatas.

2️⃣ Es sencillo y no exige esfuerzo mental, no sea que pensar provoque un tumor cerebral.

3️⃣ Es incorrecto.

El problema fundamental del sistema de pensiones español es que no hay equilibrio actuarial entre cotizaciones pasadas y pensiones actuales. Si capitalizamos las cotizaciones que los pensionistas pagaron al tipo de interés igual al crecimiento medio del PIB durante sus vidas laborales (el correcto en un sistema de reparto sostenible) y lo comparamos con el valor actuarial de la renta vitalicia que hoy reciben, vemos que esta es entre un 45 % y un 70 % más alta (según los detalles).

Es decir: los pensionistas reciben más de lo que aportaron, una verdad dolorosa que casi nadie quiere aceptar. He visto a comentaristas decirme “yo solo quiero que me paguen lo que coticé (capitalizado)”, aparentemente ignorantes de que están cobrando bastante más.

En números: por cada 1000 € de cotizaciones a lo largo de una vida laboral, el sistema paga unos 1500 € de pensiones. 500 € de déficit.

Imaginemos ahora que los salarios en España fueran el doble. El sistema, en vez de ingresar 1000 €, recibiría 2000 €… pero tendría que pagar 3000 €, con 1000 € de déficit. Nos ha costado la torta un pan.

La realidad es un poco más sutil (pensiones mínimas, máximos de cotización…), pero en lo esencial, salarios más altos no arreglan nada.

Lo que sí arregla la situación es que los salarios crezcan (independientemente de su nivel). ¿Por qué? Porque el crecimiento salarial va ligado al crecimiento del PIB (el cambio de proporción de la remuneración total de asalariados, incluidos los costes laborales que pagan las empresas, sobre el PIB total va a ser siempre de segundo orden cuantitativamente). Al poder capitalizar las cotizaciones a un tipo de interés más alto, la diferencia entre el valor de las cotizaciones y los pagos futuros se reduce. La clave es la tasa de crecimiento de los salarios, no su nivel.

Ya me imagino la objeción: “pues hagamos que suba el PIB y los salarios”. Ojalá fuera tan fácil:

👉 El coste de las pensiones actuales (vía cotizaciones o impuestos) es tan alto que nos impide invertir en infraestructuras, educación o I D, lastrando el crecimiento del PIB.

👉 La presión fiscal actual (y creciente) ralentiza aún más el PIB.

Pero hay un punto incluso más importante, aunque sutil. Unos salarios en crecimiento significan que las pensiones serían más bajas en proporción al salario medio. ¿Nos creemos que el votante medio español permitiría esta situación? Yo soy muy escéptico. Veo mucho más probable que, en un contexto de crecimiento del PIB, habría mil presiones para “mejorar las pensiones” o que las mínimas se equiparasen con el salario mínimo (“como es de justicia”). Los españoles votarían entusiasmados por el Partido de los Nuevos Derechos Sociales que prometería “repartir la prosperidad”. Lo que ganamos con más crecimiento del PIB lo perdemos “repartiendo la prosperidad”.

Al final del día, el problema es fundamental: hasta que aceptemos que tiene que haber un factor de sostenibilidad ligando las pensiones con el crecimiento del PIB, no llegaremos a ninguna parte.

Cervantes lo entendió bien: los españoles creen en el bálsamo de Fierabrás. Lástima que no exista.

148

914

2,603

277,650

La teoría climática dominante sostiene que el principal responsable del cambio climático es el hombre mediante sus emisiones de CO₂. Pero esta explicación reduce un fenómeno extraordinariamente complejo a una sola variable. ¿Es realmente así? No, y esto merece un hilo. 🧵👇

9

74

136

4,062

srlillo retweeted

Jun 5

Honor a nuestros héroes.

120

1,845

5,382

57,055

srlillo retweeted

🚨 🇪🇸 EL GOBIERNO PREMIA CON UNA EMBAJADA AL DIRECTOR DE LA GUARDIA CIVIL QUE PRESIONÓ A LA UCO 🚨

Escándalo institucional mayúsculo. El Ejecutivo desata la indignación en los estamentos judiciales y policiales tras confirmarse el nombramiento diplomático para el alto cargo que la Unidad Central Operativa (UCO) señaló por presuntas coacciones.

📌 LOS DATOS CLAVE DEL "PREMIO" DIPLOMÁTICO:

💼 EL DESTINO: El Gobierno otorga una cotizada embajada al exdirector de la Guardia Civil, un movimiento que la oposición califica de "pago por los servicios prestados" y un intento de blindaje.

🕵️♂️ EL CONTEXTO DE LA UCO: El nombramiento se produce después de que los informes policiales destaparan reuniones y presiones para intentar frenar a los agentes investigadores en casos de corrupción oficial.

🔥 INDIGNACIÓN EN EL CUERPO: Sindicatos policiales y asociaciones de la Benemérita denuncian que se utilice la diplomacia del Estado para "esconder" y premiar la interferencia política en las pesquisas.

⚖️ FRENTE PARLAMENTARIO: La oposición anuncia una ofensiva total en el Congreso exigiendo la revocación inmediata del cargo y la comparecencia urgente de Exteriores e Interior.

El polémico nombramiento reaviva el debate sobre la degradación institucional y el uso de los recursos del Estado para proteger a los implicados en las tramas del Ejecutivo. 📉💥

¿Te parece un premio intolerable o una práctica habitual de colocación política? 👇

🔄 DALE REPOST para que la verdad rompa el silencio del algoritmo en X.

💬 DEJA TU OPINIÓN en los comentarios.

📰 Fuentes: Boletín Oficial del Estado (BOE) / Filtraciones del sumario / Fuentes diplomáticas

32

236

235

3,834

srlillo retweeted

May 26

sube en jóvenes mientras baja o se estabiliza en mayores.

El dato que me quitó el sueño: las personas nacidas en los años 90 tienen un riesgo 4 veces mayor de desarrollar cáncer colorrectal que las nacidas en los años 60.

Cuatro veces.

Y no es porque se hagan más colonoscopias.

2

51

704

295,421

srlillo retweeted

May 20

¿Por qué una parte del mundo usa 110 Voltios y el otro medio 220V, achicharrando tus aparatos cuando viajas? Este caos global que te obliga a comprar adaptadores es culpa del ego de Thomas Edison y su enfermiza obsesión por proteger una simple bombilla. Tira del hilo 🧵👇🏽👇🏽👇🏽

128

841

4,395

637,544

srlillo retweeted

May 20

Hemos troceado las carreras universitarias para montar un negocio de másteres inútiles que solo sirven para vaciar la cartera de las familias. Permitidme reflexionar sobre la estafa de los grados Frankenstein y por qué hay que volver a las Licenciaturas generalistas. 🧵va...

231

3,311

9,082

457,150

srlillo retweeted

May 12

Viernes tarde. Cafetería llena.

Silvia, 34 años, soltera, desliza el dedo por Tinder, aburrida:

—Los hombres de hoy son unos flojos.

Ya no se acercan a ligar. Parecen críos asustados.

Le doy un sorbo al café y contesto:

—Normal que no se acerquen. Llevamos años castrándolos.

Cara de ofendida.

—Yo no he castrado a nadie. Solo pido que tengan iniciativa.

Dejo la taza en la mesa y le digo:

Si hablan, están “invadiendo”.

Si miran, “cosifican”.

Si insisten una vez, “acosan”.

Han agachado la cabeza, te dejan en paz…

y ahora lloras porque te aburres.

Silvia se queda pensando.

—Hombre, pero hay cada pesado que tela…

—Claro que los hay. Y babosos. Y tíos peligrosos.

Pero nos hemos cargado por el camino al tío normal.

A ese que se arma de valor y te dice que le gustas,

y se va si no hay interés.

Apunto directo a la doble moral:

—Fíjate en la hipocresía.

Si tú te acercas a un chico se va a casa sintiéndose Brad Pitt.

Cero traumas.

Pero si lo hacen ellos es casi un delito.

Silvia se queda mirando la mesa.

Jaque mate.

Hemos convertido el flirteo, el juego más antiguo e instintivo de la humanidad,

en un campo de minas legal y social.

A los tíos se les ha enseñado a pedir perdón por existir y a reprimir su naturaleza.

¿El resultado?

Mujeres aburridas mirando el móvil en los bares, preguntándose dónde están los hombres valientes.

Están donde les dijimos que estuvieran:

A dos metros de distancia.

Sin molestar.

Y cagados de miedo.

Queríais hombres deconstruidos.

Enhorabuena.

Disfrutad de la obra.

712

3,890

15,817

623,396

srlillo retweeted

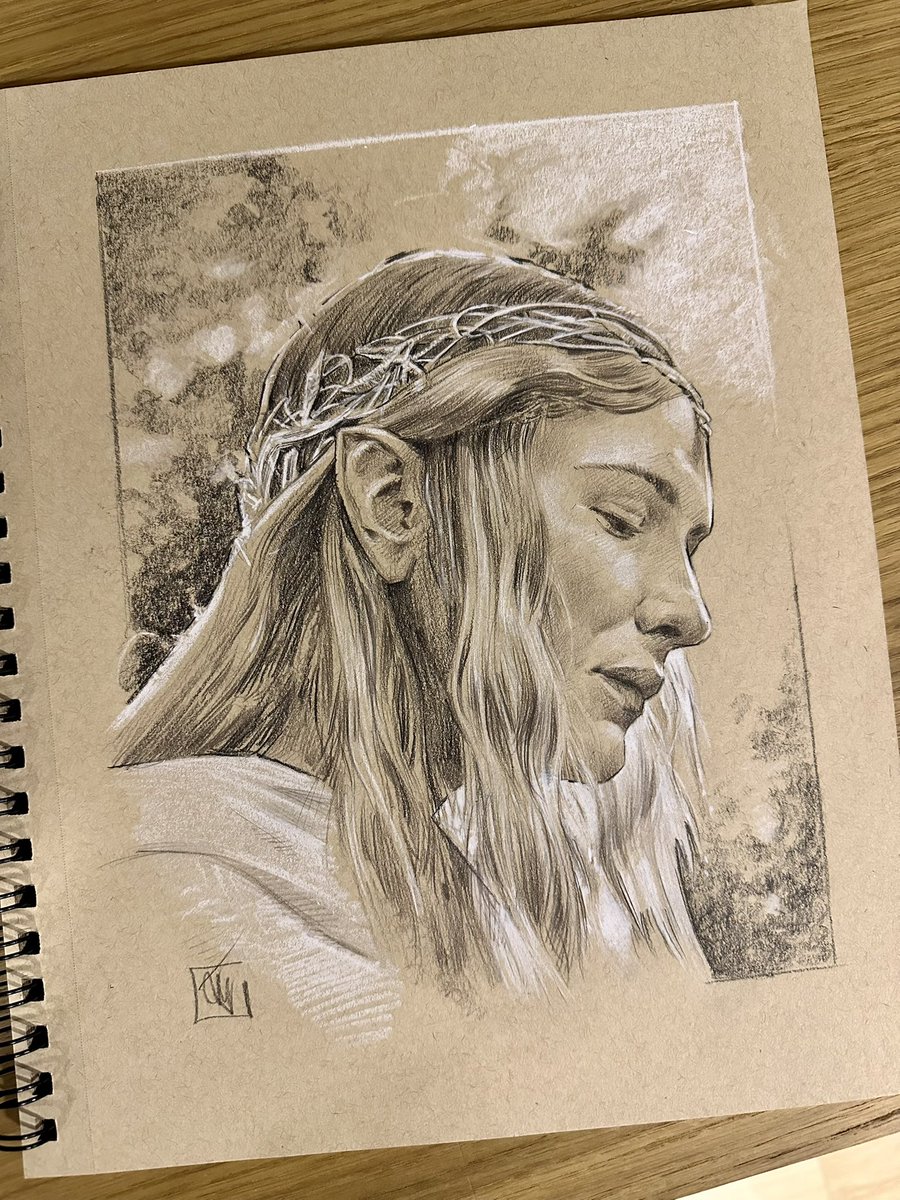

Apr 18

Me llamo Jesús Martínez y no tengo algoritmo. No tengo IA. Solo tengo lápices, y ganas de hacer bien las cosas.

Cada trazo es mío. Y cada error. Y cada RT que le das a esto le llega a una persona real que está al otro lado.

¿Me ayudas a llegar un poco más lejos? ¡Gracias!

395

9,013

17,835

302,986

srlillo retweeted

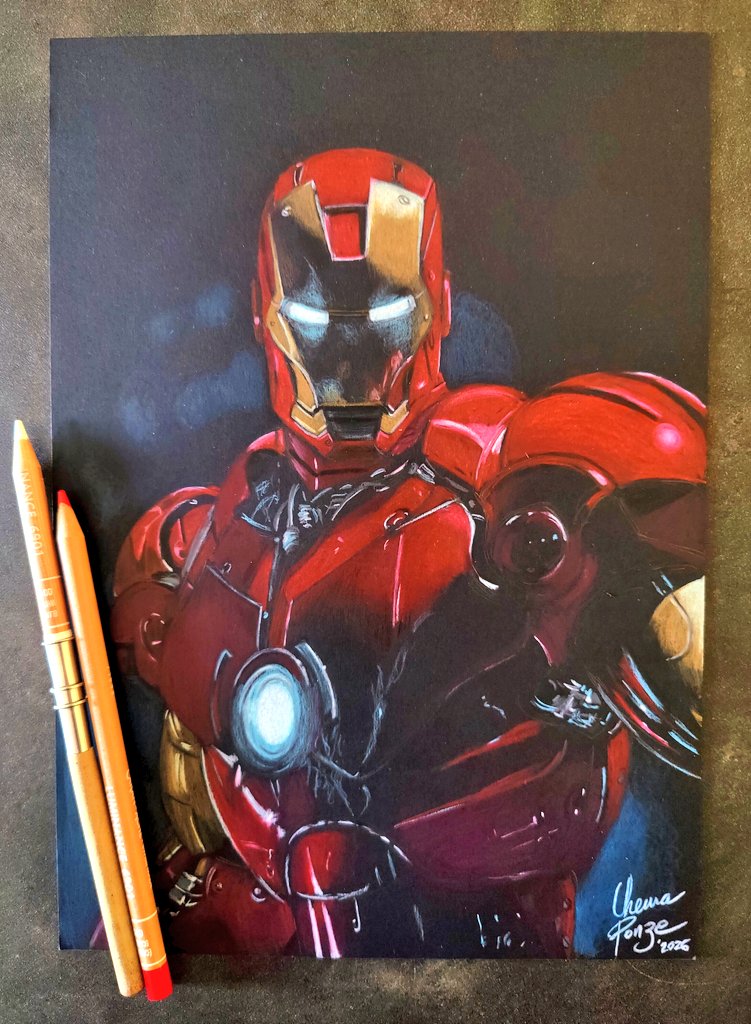

Apr 5

Me llamo Chema y soy dibujante tradicional. Desde que llegó la IA casi no tengo encargos, pero yo seguiré dibujando mientras pueda.

¿Me ayudas a difundir mis obras? Por cada retuit ayudas a compartir el arte generado por las personas y Skynet pierde una batalla. ¡Gracias!

269

10,450

14,562

380,874

srlillo retweeted

El matrimonio tiene seis etapas,

Pero la mayoría de las parejas se rinden en la tercera etapa.

Etapa 1: La etapa de luna de miel....

17

52

219

148,625

srlillo retweeted

Everyone talks about Iranian oil in barrels. Nobody talks about what is inside them. That difference is why Western refineries have been running shadow networks through Dubai for twenty years to get it despite the sanctions.

Crude oil is not a uniform commodity. It is a spectrum of hydrocarbons with different molecular weights, and the composition of a given crude determines how easily it converts into the products refineries actually want to sell: gasoline, diesel, jet fuel, heating oil. The measurement that captures this is API gravity. Higher API gravity means lighter crude with shorter carbon chains, which means lower energy cost to crack, lower processing cost to refine, and higher yield of the light distillates that carry premium pricing. Lower API gravity means heavier crude requiring more energy, more processing steps, more capital equipment, and producing a higher share of lower-value residuals.

Iranian Light crude runs at 33 to 36 degrees API gravity with sulfur content between 1.36 and 1.5 percent. That is the refinery sweet spot. It is light enough to yield high fractions of gasoline and middle distillates without excessive processing costs, but heavy enough to produce the full range of products that complex refineries are designed to process. It is what petroleum engineers call an optimal blend crude.

Now compare the alternatives.

Venezuelan Merey heavy crude runs at approximately 16 degrees API gravity with sulfur between 3 and 5 percent. Refining it profitably requires a coking unit, a hydrocracker, and an extensive desulfurization train. The equipment exists. The economics work for refineries purpose-built around Venezuelan feedstock. It is not a substitute for Iranian crude. It is a different product requiring different industrial infrastructure.

US West Texas Intermediate runs at 39 to 40 degrees API with sulfur below 0.25 percent. In theory, the cleanest and easiest crude to process. In practice, it is so light that it does not yield the heavier middle distillates a complex refinery needs to run at full capacity. European and Asian refineries built around medium crudes cannot switch to WTI without blending it with heavier crudes to achieve the molecular weight distribution their process units require. WTI is not a drop-in replacement for Iranian medium.

Iranian oil fits where both US shale and Venezuelan heavy do not. It is the liquid that flows through the middle of the global refining system without requiring either the coking infrastructure for heavy crudes or the blending operations for ultra-light shale. That molecular fit is why it commands a persistent premium above comparable grades. It is why Indian refineries maintained Iranian crude purchases through every round of sanctions and negotiated the logistics to keep that flow moving. It is why the Dubai shadow banking and trading network that the UAE is now considering dismantling existed in the first place.

The Strait of Hormuz does not just carry oil. It carries the specific category of oil that the global refining system was built to process most efficiently. Closing it does not just reduce supply. It removes the grade of crude that the system runs best on and forces every refinery in the world to run less efficiently on whatever it can find as a substitute.

That is the premium embedded in the $82 oil price. Not just volume. Molecular weight.

open.substack.com/pub/shanak…

653

9,569

30,990

6,426,076

srlillo retweeted

Marzo de 1971. Los aviones del Chel Ha'avir, la Fuerza aérea de Israel, despegan para interceptar un contacto radar desconocido. El contacto acelera hasta mach 3.2 y asciende hasta los 63000 pies. Los aviones israelíes ni se le acercan. Notifican de esto a EEUU.

59

244

1,930

172,891

srlillo retweeted

25 Oct 2025

💸 ¡Vamos a mejorar un trámite digital sin gastar un euro!

Muchos trámites parecen diseñados en el séptimo círculo del averno. Y cuando se lo digo a mis amigos funcionarios, me salen por bulerías con el mismo cante jondo de siempre:

—Es que no hay dinero.

Pero payo… ¿cuándo lo ha habido? ¡Gestionar es un arte que florece justo en la escasez!

He aquí una idea muy loca:

✨ Podemos mejorar los trámites digitales de nuestro país sin gastar (apenas) ✨

¡Veámoslo con un ejemplo!

Y ve situando tu dedo —tú, sí; te lo digo a ti 🫵— sobre el botón de «retuit» para difundir este evangelio, que he echado medio sábado en él. 😜

📣 ¡Necesitamos que llegue a nuestros gobernantes y gestores!

¡Vamos allá! 🥳🧵👇

ALT Una señora —la Administración pública— cincelándole a un señor —usted y yo— en la córnea con un martillo —el trámite digital—.

40

2,063

2,140

290,232

srlillo retweeted

Jan 29

🚨¿Queréis saber la realidad en los Juzgados de los desahucios y la vulnerabilidad?

1/ Es la Administración quien tenía que dar una "solución habitacional" y no lo hizo. Ha tenido años y no ha hecho absolutamente nada. Mientras, ha cargado la responsabilidad en los propietarios.

No paro de pensar en todas las familias vulnerables a las que a partir de hoy puede llegarles la orden de desahucio que por cierto no mandará una pobre ancianita que completa su pensión sino un pedazo de fondo buitre o inversor rentista.

46

759

1,508

101,372

RT @MarcosdeQuinto: Hablemos claro:

1. Soy monárquico y, de hecho, he sido patrono del Queen Sofía Spanish Institute y totalmente leal y r…

1,969

srlillo retweeted

En una conferencia médica en Palm Springs, en 1970, un doctor dijo una frase que hoy nos helaría la sangre: "Los bebés no necesitan anestesia, solo un poco de cinta adhesiva para que no se muevan". No era una broma macabra, era el estándar médico mundial. Tira del hilo 🧵👇🏽👇🏽👇🏽

8

157

481

107,411

srlillo retweeted

🚨 SANCIONAR A TODA COSTA.

Lo llevo avisando: el régimen disciplinario se está usando como arma arrojadiza para tapar negligencias del mando.

Hoy traigo un expediente real, viciado y con manipulación de fechas. Pasen y vean la "justicia" militar. 👇🧵 #DerechosGC

6

57

96

12,801

srlillo retweeted

🛑 ¿Te imaginas conducir 4 horas, trabajar en una RAVE conflictiva y tener que conducir otras 4 horas de vuelta?

Así está gestionando la @GuardiaCivil e @interiorgob el dispositivo.

Están jugando a la ruleta rusa con la vida de los agentes Abrimos hilo. 🧵#GuardiaCivil #Rave

18

174

344

19,961

srlillo retweeted

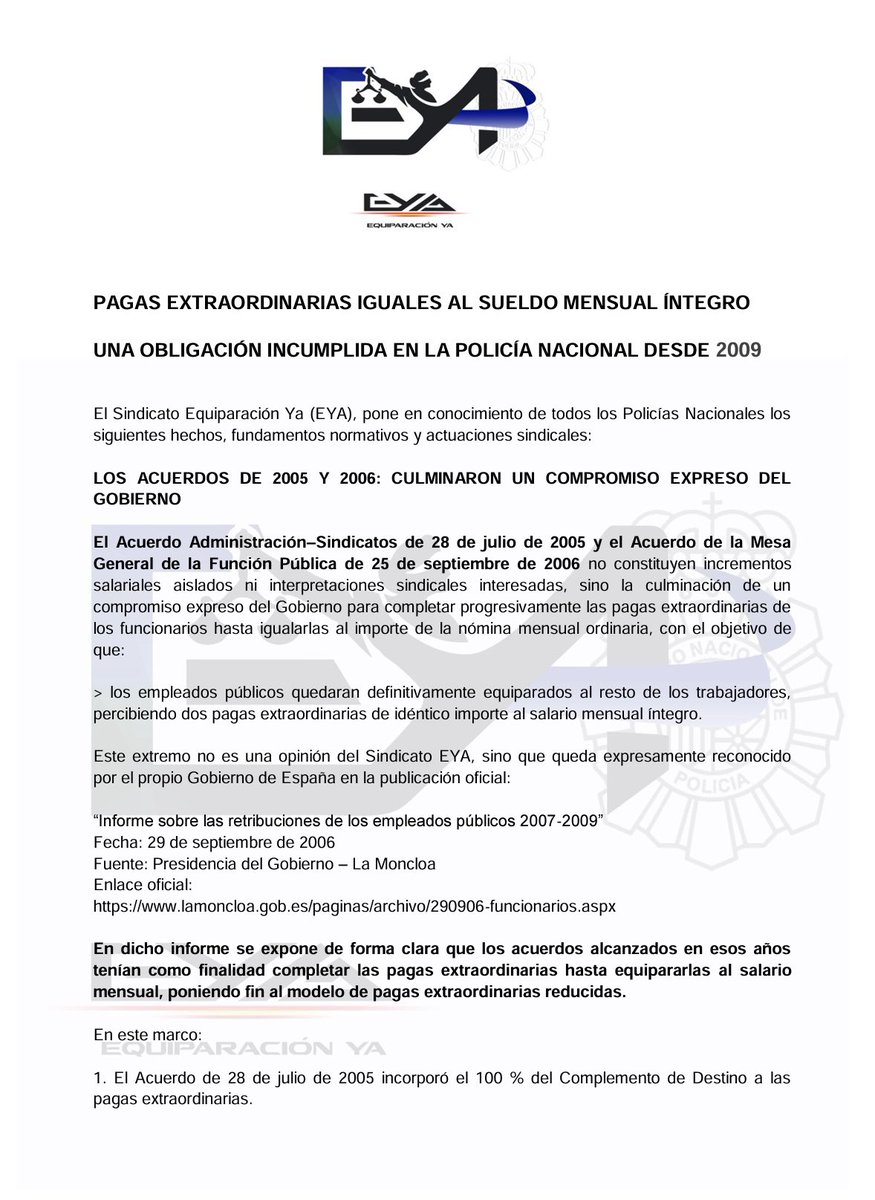

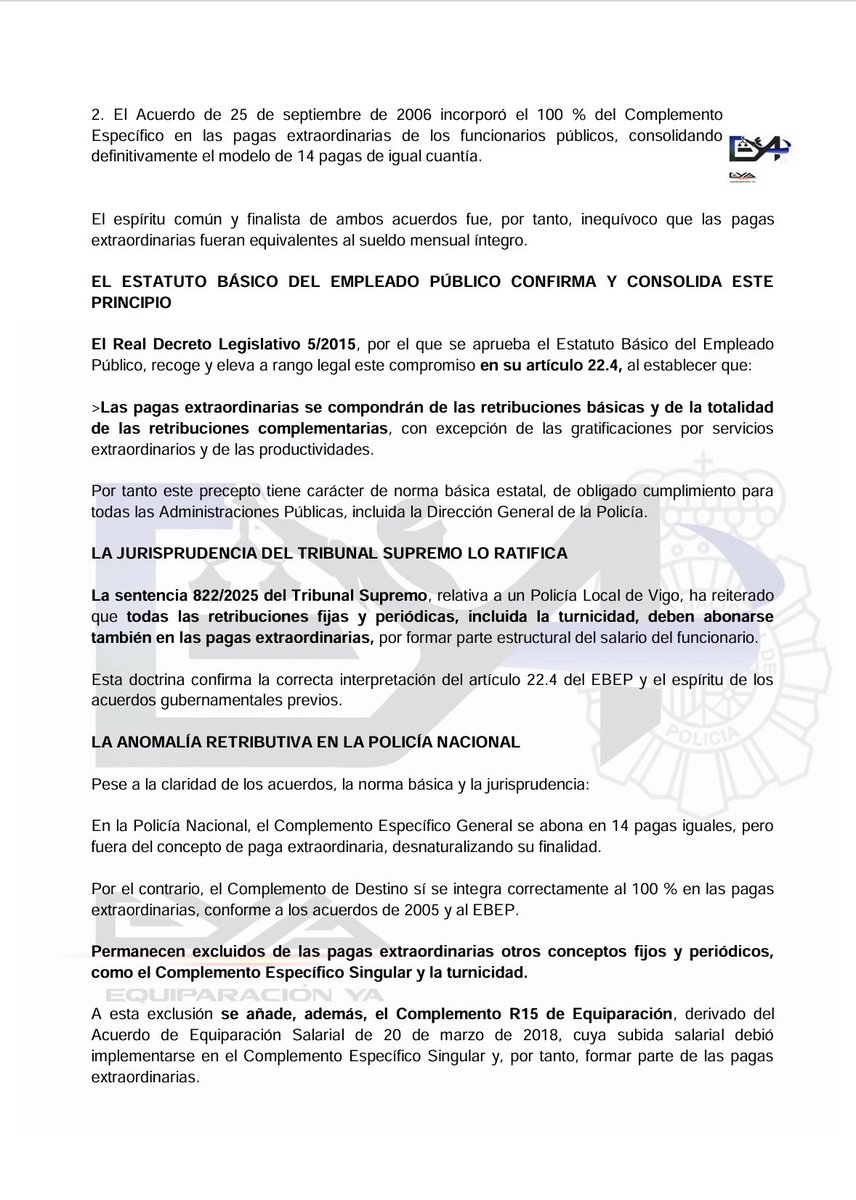

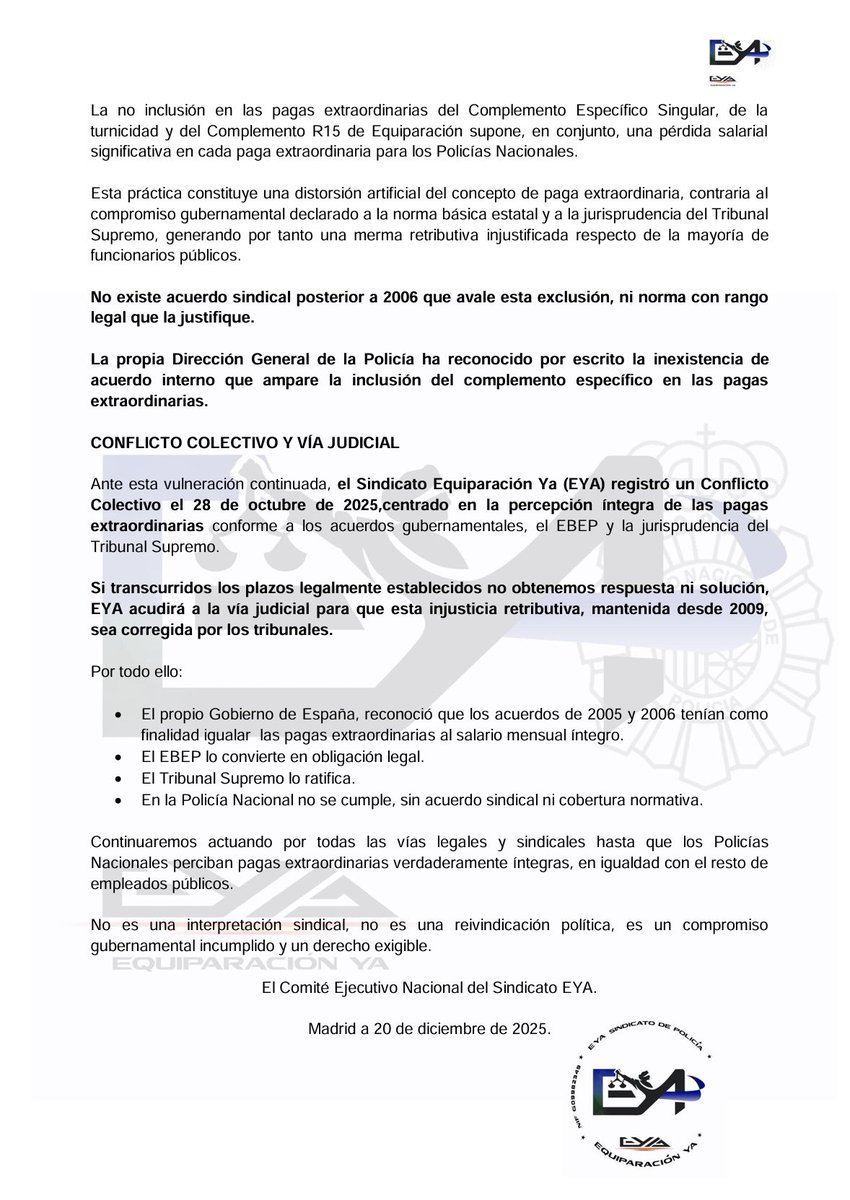

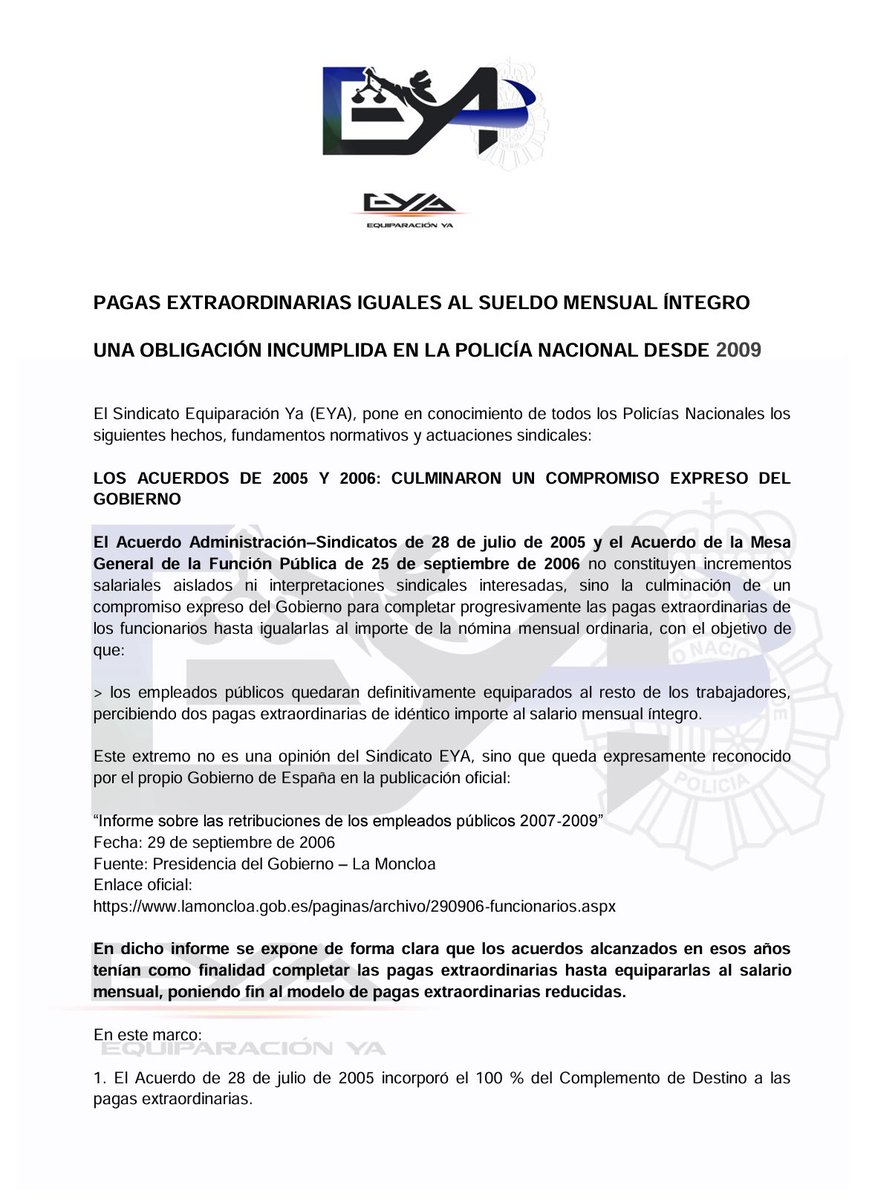

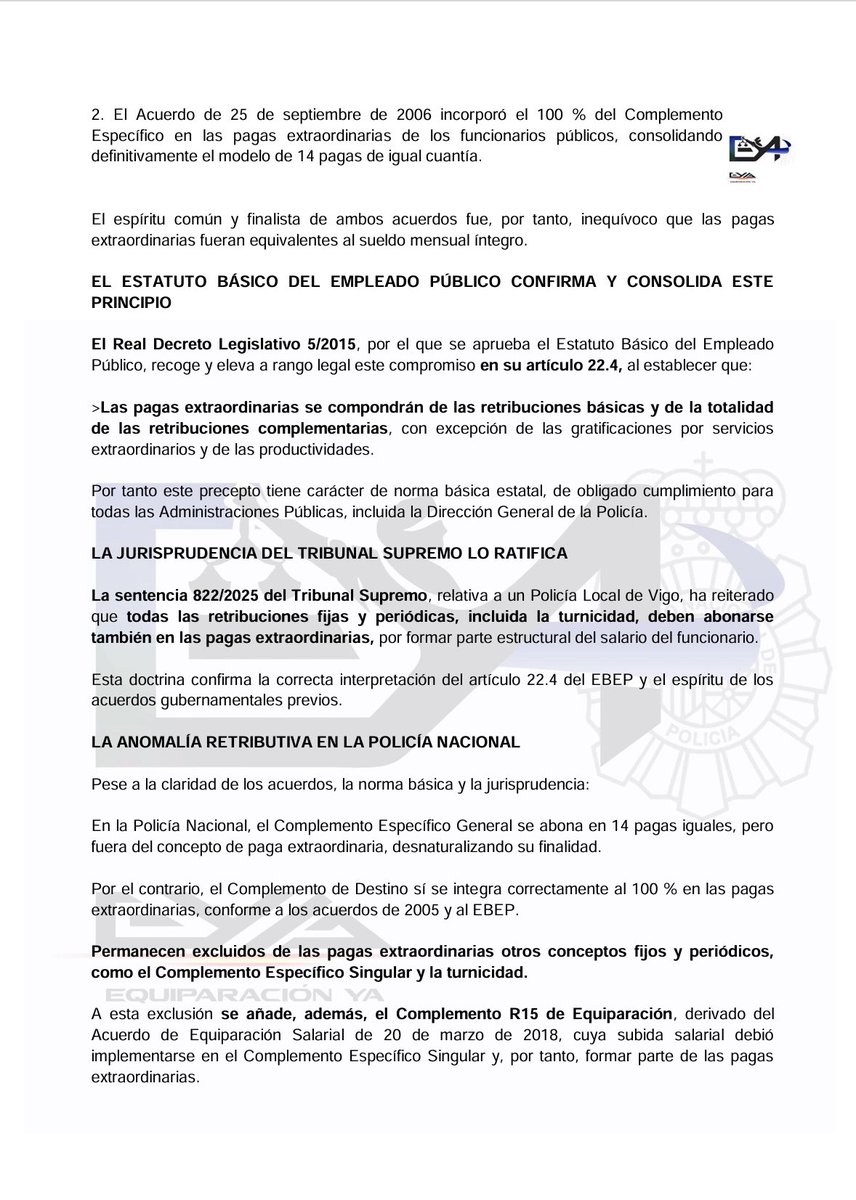

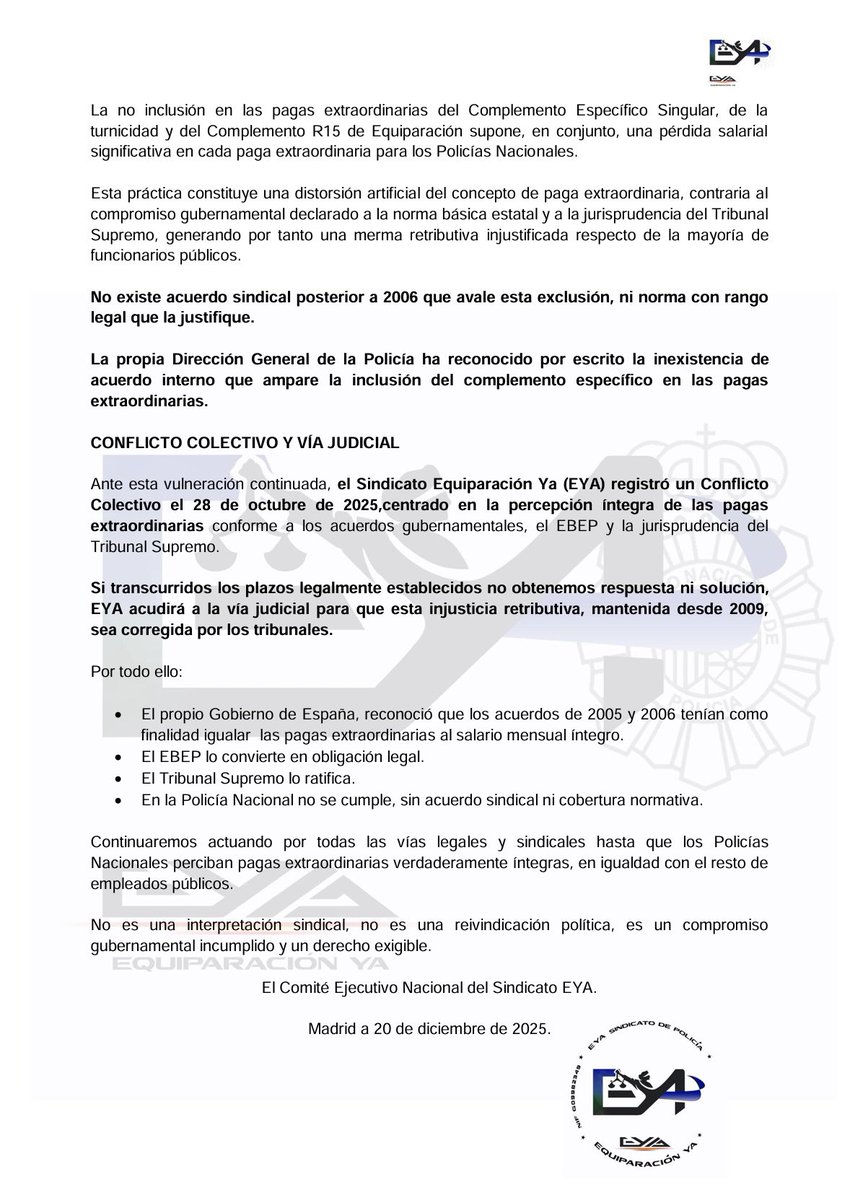

20 Dec 2025

⚠️¿Sabes que desde 2009 los Policías Nacionales no cobran sus pagas extraordinarias como la mayor parte de funcionarios públicos?

📲 Lee el comunicado completo y compártelo

🔥Conflicto Permanente Ya en #PolicíaNacional

#EquiparacionYA

#PagasExtras

20 Dec 2025

Las pagas extra deberían ser el reflejo exacto del sueldo mensual de cualquier trabajador. Así lo marca la ley, pero en la Policía Nacional se incumple desde 2009.

15 años después, el recorte sigue pesando.

No hablamos de privilegios, hablamos de justicia y dignidad laboral.

#EquiparacionYA

#PagasExtras #PolicíaNacional #PagasJustas

6

80

159

9,680