Co-founder of Cryptopunks Chinese Community|Web3 bestselling author《Web3超入门》《NFT》《元宇宙时代》|Core of @tokenpunkdao|通证朋克学院创始人|头条快手B站等全网10万粉丝|知识星球:通证朋克

Joined August 2020

- Tweets 8,964

- Following 5,086

- Followers 6,540

- Likes 5,211

791 Photos and videos

Pinned Tweet

21 Dec 2022

为什么说cryptopunk是NFT界的比特币?以下展开论述:

42

4

65

28,179

Tom lee注定名垂青史!

Jun 3

致 Tom Lee 的《孤勇者》

我们做了一支MV,献给Tom Lee @fundstrat

Bitmine 持有约 542 万枚 ETH,当前浮亏约 89 亿美元,超过 Strategy 的 BTC 浮亏规模。市场在跌,他一枚没卖。

看你孤身接以太,看你不卖的模样

是谁说赚了钱的才算英雄?🫡

2

4

234

TokenBrother丨通证一哥 retweeted

2 Feb 2025

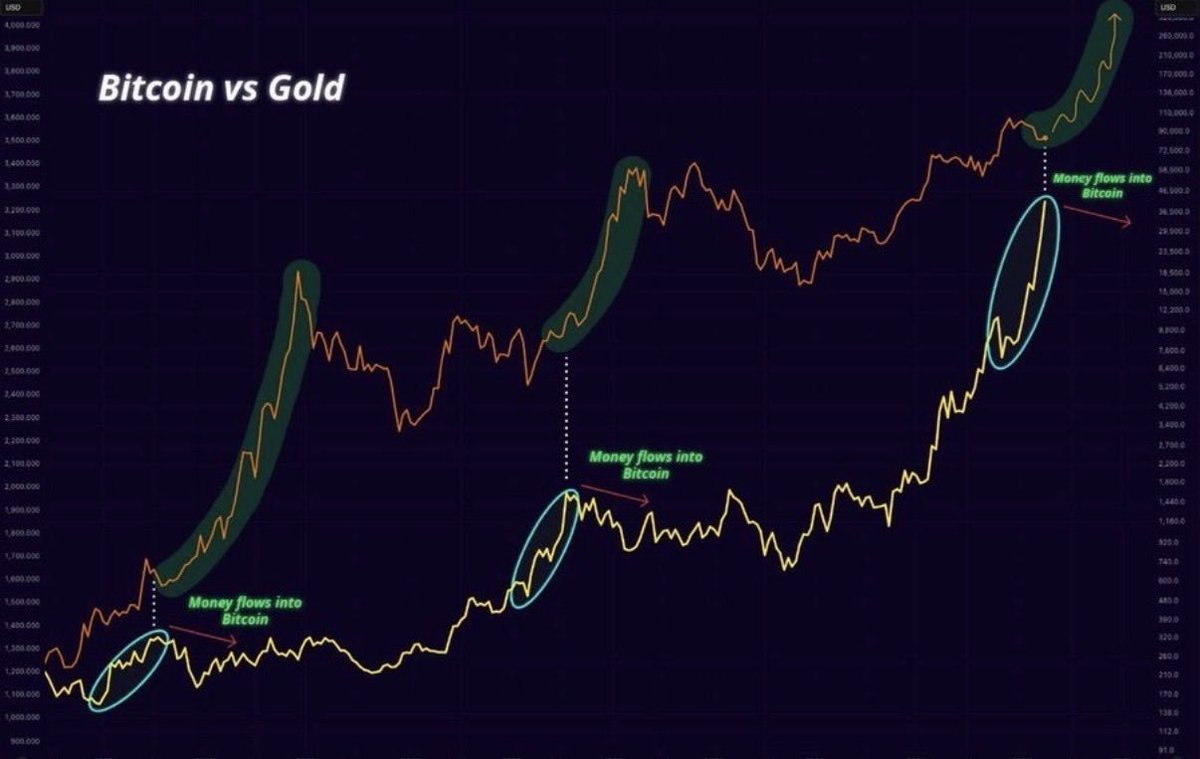

Never sell your Bitcoin.

5,057

6,874

60,190

5,936,851

高考是一种思想遗毒,很多人还没有从梦中醒来。高中已经无用,但是惯性使然,大家不自觉的就会关注。事实上,学历的含金量正在急速下降,从包分配到现在985/211都要失业。

不过,现在越来越多人已经醒来,在家上学,不参加高考,已经出现了很多。

4

122

May 31

现在还有人买BAYC吗?

May 31

非常感谢大家的喜爱和热情。这几天来了很多新的华语的成员,也希望这个有爱的无聊猿社区能在熊市里给大家带来一些快乐。

我理想社区的样子是大家不关注价格,不互相指责,只分享正能量,虽然我知道很难。但难就不做吗?

听了大家的建议,也希望能更好的交流。我们在X上开了个华语群。如果你也是讲中文的无聊猿请联系@0xlaofashi 或者我本人入群。需要验猴。

也欢迎大家加入互联网上最好的俱乐部🫶

17

20

2,445

May 27

长期看,当 AI Agent 成为链上经济主体,自主完成支付、协作、交易和价值分配时,Web3 的底层基础设施(身份、结算、治理)将成为 AI 时代不可或缺的"信任层"。

2

1

82

May 22

AI服务器狂飙,电容器供应链要起飞了!英伟达VR200拆解背后的投资机会

最近英伟达股价持续强势,黄仁勋又在各种场合高喊 “Token = Watt”,Physical AI、机器人、AI手机、本地大模型全面爆发。这背后,数据中心和边缘端设备的硬件供应链正在经历一场静悄悄的爆炸。

而今天我们要聊的,是一个常常被忽略、却真实受益的环节——电容器(尤其是MLCC多层陶瓷电容)。

01 为什么电容器突然变重要?

英伟达最新一代 VR200(Vera Rubin)机架 被拆解后,市场震惊了:

单机架MLCC成本从上一代的约1500美元,暴涨至4300美元,涨幅高达182%!

AI服务器的MLCC用量是传统服务器的5-10倍,因为需要大量高可靠电容来做电源去耦、稳压和峰值缓冲。

黄仁勋反复强调的本地模型 机器人,都需要大量高容量、高频、高可靠的被动元件。

只有GPU远远不够——内存、光模块、电源管理系统、电容器……整个基础设施都在涨价和扩容。

02 世界电容器巨头格局(2026最新)

MLCC市场高度集中,日韩系依然占据高端主导地位。

第一梯队(绝对龙头):

Murata Manufacturing(村田制作所) —— MLCC全球老大,AI服务器高端份额最高

Samsung Electro-Mechanics(三星电机) —— 高容量MLCC增长最猛

TDK Taiyo Yuden(太阳诱电) —— 高可靠性强手

第二梯队强力选手:

Yageo(奇力新) —— 台湾性价比之王,AI订单占比快速提升

Vishay Intertechnology(VSH,美股) —— 美国被动元件龙头

03 英伟达电容器主要从哪里采购?

NVIDIA自己不直接大批量采购元件,而是通过 Foxconn、Quanta、Supermicro 等台湾ODM厂商间接采购。

核心供应商包括:

Murata(高端主力)

Samsung EM(量价齐升)

Taiyo Yuden(高频领域)

Yageo(台湾供应链大户)

04 值得关注的电容器相关股票

1. Murata(6981.T / MRAAY)

全球MLCC绝对龙头,技术壁垒最高,AI服务器提价能力最强。2026年已多次上调价格,利润率优秀。

2. Samsung Electro-Mechanics(009150.KS)

受益于AI 手机双轮驱动,高容量MLCC放量明显,增长预期强劲。

3. Yageo(2327.TW)

AI营收占比已显著提升,2026年一季度利润大增,性价比优势突出,适合关注量增逻辑。

4. Vishay(VSH,美股)

美股市场最纯正的被动元件标的,覆盖MLCC、钽电容等多种类型,估值相对合理,适合美股账户投资者。

05 投资逻辑总结

黄仁勋的Physical AI愿景一旦落地,计算 = 功耗,数据中心 边缘智能设备都会需要海量高可靠电容。

短期看供需仍然紧张,中长期AI资本开支持续高位,电容器行业有望迎来量价齐升的黄金期。

不过也要提醒大家:

被动元件仍有一定周期属性

日韩股汇率波动较大

地缘政治风险需关注

风险提示: 本文仅为产业链分析和信息整理,不构成任何投资建议。股市有风险,投资需谨慎。请结合最新财报和自身风险承受能力独立决策。

257

May 21

每一家都是万亿市值,钱从哪里来?

May 21

这样看,都不用等到 12 月,我们将在未来几个月,见证 SpaceX、Anthropic、OpenAI 的上市了,每一家目标都是万亿市值。

402

May 21

ETH完蛋了?

May 21

Bankless 联合创始人 David Hoffman 表示清仓全部 ethereum:native

现在是什么阶段了?

2

520