Switzerland Degen🇨🇭 | If you meet me on-chain, I'll destroy everything

Joined September 2025

- Tweets 6,027

- Following 1,589

- Followers 1,440

- Likes 9,004

152 Photos and videos

징멘 zingmen retweeted

🍄[AMA] Nexpace 2.0 with Infinite IP Playground x.com/i/broadcasts/1dKrPPlVA…

169

440

503

29,691

징멘 zingmen retweeted

May 24

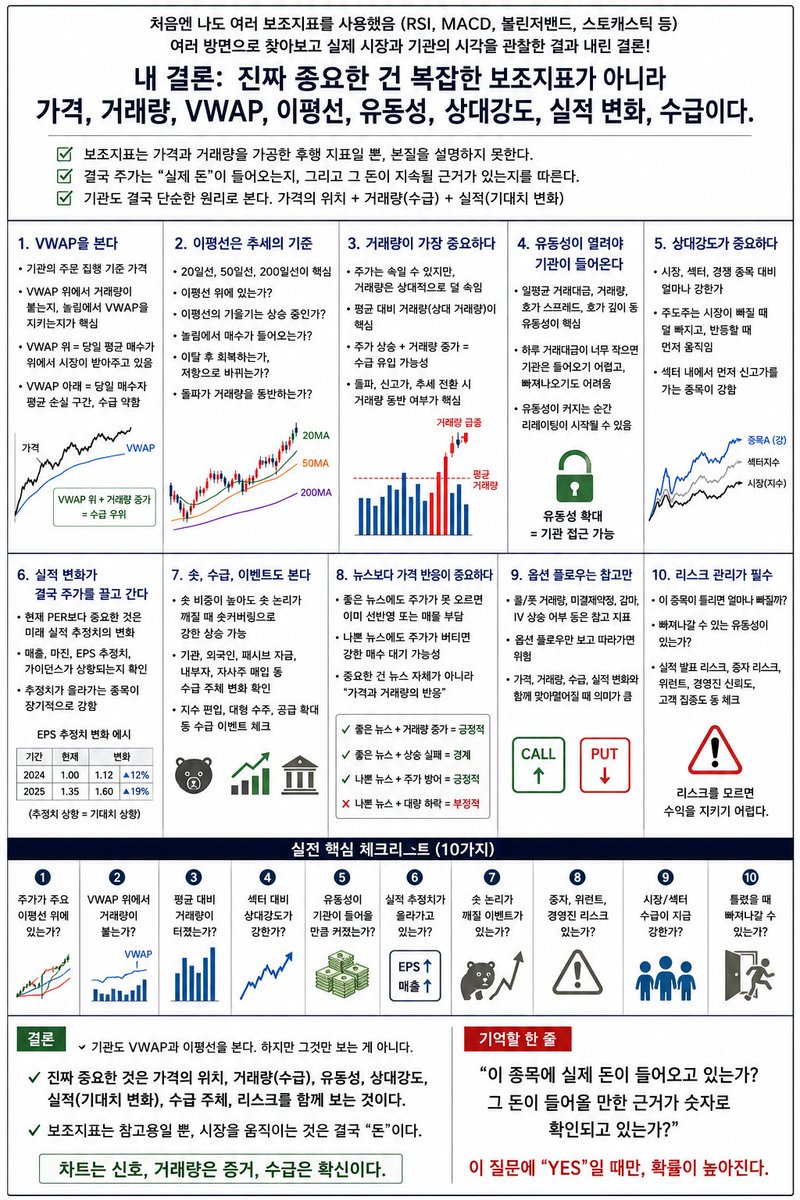

처음엔 나도 여러 보조지표를 사용했음.

RSI, MACD, 볼린저밴드, 스토캐스틱, 일목균형표, 피보나치, 각종 오실레이터까지 다 봤음.

근데 여러 방면으로 찾아보고, 실제 기관이 어떤 식으로 시장을 보는지, 그리고 시장에서 큰돈이 어떻게 움직이는지 계속 관찰해본 결과 결론은 점점 단순해졌음.

진짜 중요한 건 복잡한 보조지표가 아니라 가격, 거래량, VWAP, 이평선, 유동성, 상대강도, 실적 변화, 그리고 수급임.

개인은 보통 지표를 많이 넣을수록 분석이 정교해진다고 생각함.

하지만 실제로는 차트 위에 보조지표가 많아질수록 오히려 본질을 놓치기 쉬움.

RSI가 과매수라고 해서 계속 오르는 주식이 멈추는 것도 아니고, MACD가 골든크로스라고 해서 반드시 추세가 시작되는 것도 아님.

강한 주도주는 RSI 과매수 구간에서 더 오르고, 약한 주식은 RSI 과매도 구간에서도 계속 빠짐.

결국 보조지표는 대부분 가격과 거래량을 가공해서 만든 후행 지표임.

그래서 시장을 볼 때 핵심은 “지표가 무엇을 말하느냐”가 아니라, 실제 돈이 어디로 들어가고 있느냐임.

1. 기관도 VWAP을 본다

VWAP은 단순한 보조지표가 아님.

기관 입장에서는 하루 평균 체결 가격이자, 주문 집행의 기준 가격에 가까움.

기관은 물량이 크기 때문에 한 번에 매수하거나 매도할 수 없음.

한 번에 사면 자기 주문 때문에 가격이 올라가고, 한 번에 팔면 자기 물량 때문에 가격이 무너짐.

그래서 대형 주문은 보통 하루 동안 나눠서 집행되거나 알고리즘 주문으로 처리됨.

이때 기준이 되는 가격 중 하나가 VWAP임.

매수하는 기관 입장에서는 VWAP보다 낮게 사면 유리한 체결이고, 매도하는 기관 입장에서는 VWAP보다 높게 팔면 좋은 체결임.

그래서 개인이 VWAP을 볼 때도 단순히 “VWAP 위니까 매수”로 보면 안 됨.

중요한 건 VWAP 위에서 거래량이 붙는가, 눌림이 나와도 VWAP을 지키는가, VWAP 아래로 밀렸을 때 바로 회복하는가임.

가격이 VWAP 위에 있는데 거래량까지 붙으면 그날 평균 체결 가격보다 높은 곳에서도 시장이 계속 물량을 받아주고 있다는 뜻임.

반대로 VWAP 아래에서 계속 눌린다면, 그날 들어온 매수자들이 평균적으로 손실 구간에 들어가고 있다는 뜻이므로 단기 수급이 약하다고 볼 수 있음.

2. 이평선은 여전히 중요하다

기관도 이평선을 봄.

특히 20일선, 50일선, 100일선, 200일선은 시장 참여자들이 많이 참고하는 기준선임.

다만 기관은 이평선을 마법의 선처럼 보지 않음.

“20일선 돌파했으니 매수”

“200일선 닿았으니 반등”

이런 식으로 단순하게 보지 않는다는 뜻임.

이평선은 결국 특정 기간 동안 시장 참여자들의 평균 매입 단가를 보여주는 기준선에 가까움.

주가가 200일선 위에 있고, 200일선 자체가 우상향하고 있다면 장기 추세가 살아 있다고 볼 수 있음.

주가가 50일선 위에서 계속 지지받는다면 중기 추세가 강하다고 볼 수 있음.

반대로 주요 이평선을 계속 회복하지 못하고 저항을 맞는다면 아직 시장이 그 가격대를 받아주지 못한다는 뜻임.

중요한 건 이평선 자체가 아니라 이평선 근처에서 어떤 반응이 나오느냐임.

눌림에서 거래량이 줄고, 이평선 근처에서 매수가 들어오면 건강한 조정일 수 있음.

반대로 이평선을 깨는 순간 거래량이 터지면 단순 조정이 아니라 포지션 청산일 수 있음.

그래서 이평선은 단순 매매 신호가 아니라 추세의 위치와 시장 참여자들의 평균 단가를 보는 도구에 가까움.

3. 거래량이 가장 중요하다

결국 수급을 보려면 거래량을 봐야 함.

가격은 순간적으로 속일 수 있지만, 거래량은 상대적으로 덜 속임.

주가가 올랐는데 거래량이 없다면 그 상승은 약할 수 있음.

반대로 주가가 박스권을 돌파하면서 평소보다 몇 배 많은 거래량이 붙으면 의미가 달라짐.

기관성 자금이든, 숏커버링이든, 패시브 자금이든, 테마성 수급이든, 결국 큰돈이 움직이면 거래량에 흔적이 남음.

그래서 중요한 건 단순 거래량이 아니라 평균 대비 거래량임.

평소 하루 100만 주 거래되던 종목이 500만 주, 1000만 주 거래되면서 상승한다면 시장의 관심도가 달라진 것임.

이건 단순히 차트가 예쁘다는 것보다 훨씬 중요함.

좋은 스토리만 있고 거래량이 없으면 아직 시장이 관심을 주지 않는 것임.

반대로 스토리가 숫자로 바뀌기 시작하고, 거래량이 터지면서 가격이 움직이면 그때부터 시장이 재평가하기 시작할 수 있음.

4. 유동성이 열려야 기관이 들어온다

개인은 “이 회사가 좋은가?”를 먼저 봄.

하지만 기관은 “이 종목을 살 수 있는가, 그리고 나중에 팔 수 있는가?”를 같이 봄.

이 차이가 큼.

기관은 운용 규모가 크기 때문에 하루 거래대금이 너무 작은 종목에는 쉽게 들어갈 수 없음.

아무리 좋은 기업이어도 일평균 거래대금이 너무 작으면 기관 입장에서는 포지션을 만들기 어렵고, 나중에 빠져나오기도 어려움.

그래서 소형주에서는 유동성 변화가 매우 중요함.

기술이 좋아도, 재무가 좋아도, 스토리가 좋아도, 유동성이 없으면 오래 소외될 수 있음.

그러다가 거래량이 터지고, 시장의 관심이 붙고, 기관이 들어올 수 있는 거래대금이 형성되면 그때부터 주가가 재평가될 수 있음.

즉 좋은 기업을 찾는 것만으로는 부족함.

좋은 기업에 실제 돈이 들어오기 시작하는 순간을 봐야 함.

이게 기회비용을 줄이는 데 중요함.

아무리 좋은 테마라고 생각해도 수급이 붙기 전에 너무 일찍 들어가면 오랜 기간 돈이 묶일 수 있음.

시장이 그 테마를 아직 사지 않으면, 개인의 논리가 맞아도 주가는 움직이지 않을 수 있음.

5. 상대강도가 중요하다

기관은 종목 하나만 보지 않음.

항상 시장 대비, 섹터 대비, 경쟁사 대비 얼마나 강한지를 봄.

어떤 종목이 하루에 2% 올랐다고 해도, 같은 섹터가 8% 올랐다면 사실 그 종목은 약한 것임.

반대로 지수가 빠지고 섹터도 약한데 특정 종목만 버티거나 오른다면 그건 강한 상대강도임.

진짜 주도주는 보통 이런 특징이 있음.

시장이 빠질 때 덜 빠짐.

시장이 반등할 때 먼저 오름.

섹터 안에서 가장 먼저 신고가를 감.

악재가 나와도 잘 버팀.

호재가 나오면 거래량이 크게 붙음.

이런 종목은 단순히 차트가 좋은 것이 아니라, 시장 안에서 돈이 선호하는 종목일 가능성이 큼.

그래서 중요한 건 “올랐냐, 안 올랐냐”가 아니라 남들보다 강한가임.

주도주는 절대 수익률보다 상대강도에서 먼저 드러나는 경우가 많음.

6. 신고가와 박스권 돌파도 중요하다

개인은 신고가를 무서워하는 경우가 많음.

“너무 많이 올랐다”

“지금 사면 물리는 거 아닌가”

이렇게 생각하기 쉬움.

하지만 기관과 모멘텀 자금은 신고가를 다르게 봄.

신고가는 위에 물린 매물이 적다는 뜻임.

장기 박스권을 돌파하거나 52주 신고가를 만들면, 기존 저항 구간이 사라지고 추세 추종 자금이 들어올 수 있음.

물론 모든 신고가가 좋은 건 아님.

실적 없는 테마성 신고가는 위험함.

하지만 실적 추정치 상향, 매출 성장, 마진 개선, 산업 성장, 거래량 증가가 같이 붙은 신고가는 질이 다름.

좋은 신고가는 단순히 가격이 오른 것이 아니라 시장이 그 기업의 밸류에이션 기준을 다시 쓰기 시작했다는 신호일 수 있음.

7. 실적 변화가 결국 주가를 끌고 간다

차트와 수급도 중요하지만, 큰 추세는 결국 실적 변화에서 나옴.

기관은 단순히 현재 PER이 낮은지 높은지만 보지 않음.

더 중요하게 보는 것은 앞으로 실적 추정치가 올라가고 있는가임.

PER 50배라도 매출과 EPS 추정치가 계속 올라가면 더 오를 수 있음.

반대로 PER 8배라도 실적 추정치가 계속 내려가면 싸 보이지만 계속 하락할 수 있음.

주가는 현재 숫자보다 미래 기대치의 변화에 더 크게 반응함.

그래서 기관은 매출 추정치, EPS 추정치, 마진 전망, 가이던스, 수주, 고객사 변화, 산업 수요를 계속 봄.

특히 중요한 건 컨센서스가 바뀌는 순간임.

시장이 아직 제대로 반영하지 못했던 매출이 실제 숫자로 찍히기 시작하면, 그때부터 애널리스트 추정치가 올라가고 밸류에이션이 다시 잡힐 수 있음.

이 과정에서 주가는 이미 많이 오른 것처럼 보여도 추가 상승이 나올 수 있음.

8. 뉴스보다 가격 반응이 더 중요하다

좋은 뉴스가 나왔다고 무조건 주가가 오르는 것은 아님.

이미 시장이 알고 있던 뉴스라면 오히려 재료 소멸로 빠질 수 있음.

반대로 애매한 뉴스에도 주가가 강하게 반응하면, 시장 내부에서 뭔가 포지션 변화가 일어나고 있을 수 있음.

그래서 중요한 건 뉴스 자체가 아니라 뉴스에 대한 가격 반응임.

좋은 뉴스 거래량 동반 상승 = 긍정적.

좋은 뉴스 상승 실패 = 선반영 가능성.

나쁜 뉴스 주가 방어 = 강한 매수 대기 가능성.

나쁜 뉴스 대량 하락 = 포지션 청산 가능성.

주식은 뉴스의 절대값이 아니라 기대 대비 결과에 반응함.

이걸 모르면 좋은 뉴스를 보고 샀는데 고점에 물릴 수 있음.

9. 숏 인터레스트와 숏커버링도 봐야 한다

공매도가 많은 종목은 단순히 좋은 것도 아니고 나쁜 것도 아님.

공매도가 많다는 건 시장이 그 회사를 의심하고 있다는 뜻임.

하지만 동시에 숏 논리가 깨질 경우 강한 상승 연료가 될 수도 있음.

중요한 건 숏 비중 그 자체가 아니라 숏 논리가 깨지고 있는가임.

실적 개선, 대형 고객 확보, 수주, 가이던스 상향, 지수 편입, 유동성 증가가 나오면 숏 포지션은 압박을 받을 수 있음.

이때 주가가 오르면 숏커버링이 붙고, 숏커버링이 다시 주가를 올리는 구조가 나올 수 있음.

하지만 단순히 “숏이 많으니 숏스퀴즈”라고 보는 건 위험함.

숏이 많은 데는 이유가 있을 수 있음.

증자 리스크, 현금 부족, 과대평가, 회계 문제, 고객 부재, 기술 검증 실패 같은 이유가 있을 수 있음.

그래서 숏 데이터를 볼 때는 항상 같이 봐야 함.

숏이 왜 쌓였는가.

그 논리가 지금 깨지고 있는가.

깨진다면 어떤 이벤트가 트리거가 되는가.

이 세 가지가 중요함.

10. 지수 편입과 패시브 자금도 수급 이벤트다

기관이 보는 것 중 하나가 지수 편입 가능성임.

어떤 종목이 특정 지수에 편입되면, 그 지수를 추종하는 ETF와 패시브 펀드가 기계적으로 매수해야 할 수 있음.

이건 기업의 본질 가치와 별개로 단기 수급에 큰 영향을 줄 수 있음.

특히 소형주나 유동성이 작은 종목에서는 지수 편입 예상 매수 물량이 일평균 거래량 대비 크면 주가에 강한 압력을 줄 수 있음.

중요한 건 단순히 편입 여부가 아니라

예상 매수 금액이 얼마인지,

일평균 거래대금 대비 어느 정도인지,

유통주식 수 대비 얼마나 큰지,

이미 시장이 선반영했는지,

편입 후 재료 소멸 가능성이 있는지임.

이런 수급 이벤트는 단기적으로 강한 움직임을 만들 수 있음.

하지만 이것도 본질 실적 개선 없이 수급만으로 오른 경우라면 이후 되돌림이 나올 수 있음.

11. 옵션 플로우는 참고하되 맹신하면 안 된다

미국 시장에서는 옵션 플로우도 중요함.

콜옵션 매수가 몰리고, 특정 행사가에 미결제약정이 쌓이면 딜러 헤징 때문에 주가 움직임이 증폭될 수 있음.

하지만 개인이 옵션 플로우만 보고 따라가는 것은 위험함.

콜 거래가 많다고 무조건 상승 베팅은 아님.

스프레드일 수도 있고, 기존 포지션 청산일 수도 있고, 헤지일 수도 있음.

그래서 옵션 플로우는 단독 신호가 아니라 보조 자료로 봐야 함.

가격, 거래량, VWAP, 상대강도, 실적 변화와 같이 맞아떨어질 때 의미가 커짐.

12. 결국 보조지표보다 중요한 건 구조다

내가 여러 보조지표를 보다가 정리한 결론은 이것임.

보조지표는 시장을 설명해주는 도구일 뿐, 시장을 움직이는 원인이 아님.

시장을 움직이는 건 결국 돈임.

돈이 들어오면 가격이 움직이고, 거래량이 늘고, VWAP 위에서 버티고, 주요 이평선을 회복하고, 상대강도가 개선됨.

이후 실적 변화나 뉴스가 붙으면 더 큰 추세로 이어짐.

반대로 보조지표가 좋아 보여도 돈이 들어오지 않으면 주가는 움직이지 않음.

RSI가 낮아도 계속 빠질 수 있고, MACD가 좋아도 거래량이 없으면 의미가 약함.

결국 봐야 할 건 하나임.

이 종목에 실제 수급이 들어오고 있는가.

그 수급이 단기 테마성인가, 아니면 실적 변화와 연결되는 구조적 수급인가.

이걸 봐야 함.

13. 그래서 내가 보는 핵심 체크리스트

나는 이제 차트를 볼 때 복잡한 보조지표를 많이 깔지 않음.

대신 아래를 봄.

1. 가격이 주요 이평선 위에 있는가.

20일선, 50일선, 200일선 위에서 추세가 살아 있는지 봄.

2. VWAP 위에서 거래량이 붙는가.

단순히 위에 있는 게 아니라, 위에서 매수가 유지되는지가 중요함.

3. 평균 대비 거래량이 터졌는가.

평소보다 몇 배 거래량이 붙으면서 가격이 움직이면 수급 변화 가능성이 큼.

4. 섹터 대비 상대강도가 강한가.

같은 섹터 안에서 먼저 오르고, 덜 빠지고, 신고가를 먼저 가는지 봄.

5. 유동성이 기관이 들어올 만큼 커지고 있는가.

좋은 소형주라도 거래대금이 너무 작으면 기관이 못 들어옴.

6. 실적 추정치가 올라가고 있는가.

매출, 마진, EPS, 가이던스가 바뀌는지 봄.

7. 뉴스가 아니라 숫자가 바뀌고 있는가.

스토리가 실제 매출, 수주, 고객사, 현금흐름으로 연결되는지가 중요함.

8. 숏 논리가 깨질 만한 이벤트가 있는가.

숏이 많은 종목은 숏 비중보다 숏 논리 붕괴 여부가 중요함.

9. 증자, 워런트, 경영진 리스크가 없는가.

기술이 좋아도 주주를 계속 희석시키는 회사는 조심해야 함.

10. 시장이 지금 이 스타일을 사고 있는가.

아무리 좋은 종목도 시장 레짐과 섹터 수급이 안 맞으면 오래 소외될 수 있음.

결론적으로, 기관도 VWAP과 이평선을 본다.

하지만 그것만 보는 게 아님.

기관식 접근은 단순히 “지표가 매수 신호를 줬다”가 아니라,

가격이 어디에 있는지, 거래량이 붙는지, 유동성이 열리는지, 섹터 대비 강한지, 실적 추정치가 올라가는지, 수급 주체가 바뀌는지, 그리고 틀렸을 때 빠져나갈 수 있는지를 같이 보는 것임.

그래서 나도 이제 보조지표를 많이 보는 방식에서 점점 멀어졌음.

복잡한 지표보다 중요한 건 단순한 질문임.

이 주식에 실제 돈이 들어오고 있는가?

그 돈이 들어올 만한 근거가 숫자로 확인되고 있는가?

시장이 이 종목을 섹터 안에서 주도주로 인정하고 있는가?

이 세 가지가 맞아야 진짜 의미 있는 상승이라고 봄.

차트는 신호고, 거래량은 증거임.

VWAP은 당일 수급의 기준이고, 이평선은 추세의 기준임.

하지만 결국 주가를 크게 움직이는 건 복잡한 보조지표가 아니라,

실제 수급, 유동성, 실적 변화, 상대강도, 그리고 시장이 그 기업을 다시 평가하기 시작하는 순간임.

40

541

1,635

136,921

징멘 zingmen retweeted

Apr 12

드러켄밀러의 감정 없는 투자ㅣ260412

1. 스탠리 드러켄밀러는 월가에서 "완전히 감정이 없다(entirely unemotional)"는 평가를 받는 전설적인 투자자임. 듀케인 캐피탈을 운용하며 30년 연속 단 한 번도 마이너스 수익 없이 연평균 30%의 수익률을 기록한 인물로, 투자 세계에서 이 정도의 성과는 사실상 전무후무한 수준임.

2. 그가 가장 강조하는 원칙 중 하나는 "내가 어떤 가격에 샀는지는 전혀 중요하지 않다"는 것임. 60달러에 산 주식이 50달러로 떨어졌다 해도, 매수 이유가 사라졌다면 즉시 손절하는 게 맞다고 봄. 매수 단가는 시장과 아무런 관계가 없는 숫자이고, 그 주식은 내가 얼마에 샀는지 전혀 모른다는 게 그의 핵심 논리임.

3. 이른바 '매몰비용 오류(sunk cost fallacy)'가 일반 투자자들을 망치는 대표적인 함정임. 60달러에 산 주식이 하락한 뒤, 다시 60달러로 올라오길 3~4년씩 기다리는 사람들이 있음. 그 기간 동안 다른 자산은 쭉 오르고 있었는데 말임. 드러켄밀러는 이런 심리가 실질적인 기회비용을 엄청나게 키운다고 지적함.

4. 그는 기술적 지지선(support level)이 형성되는 이유도 이 심리로 설명함. 특정 가격대에서 많은 사람이 매수했다가 손실을 보고 "본전만 되면 판다"며 대기하고 있기 때문에, 그 가격대에 도달하면 매물이 쏟아지는 저항(resistance)이 생기는 것임. 이는 시장의 기술적 패턴이 결국 집단적 감정 심리에서 비롯됨을 보여줌.

5. 드러켄밀러는 손절을 잘하기로도 유명하지만, 흔히 쓰는 '스탑로스(stop-loss)' 방식은 오히려 최악의 방법이라고 말함. "-15% 되면 자동으로 팔겠다"는 기계적 규칙이 아니라, 매수 이유가 바뀌었는지를 기준으로 매도 여부를 판단하는 것임. 이유가 살아 있으면 -30%라도 보유하고, 이유가 사라지면 30%라도 즉시 파는 게 그의 방식임.

6. 그의 또 다른 핵심 원칙은 '지금'이 아닌 '18~24개월 후'를 보는 것임. 현재 실적이나 현재 가격보다는, 앞으로 시장이 그 회사를 어떻게 평가할지를 상상하는 것이 진짜 투자라는 논리임. "현재에 투자하지 말고, 미래를 상상하라"는 말이 그의 철학을 가장 잘 요약함.

7. 집중 투자 역시 그의 트레이드마크임. 일반적인 투자 교과서는 분산투자를 강조하지만, 드러켄밀러는 워런 버핏, 조지 소로스, 칼 아이칸 같은 최고의 투자자들이 공통적으로 소수의 포지션에 자본을 집중했다고 말함. 1992년 소로스와 함께 영국 파운드화를 공매도할 때, 그는 펀드 자산의 100%를 걸겠다고 했는데 소로스는 오히려 "200%를 걸어야 한다"고 했다는 유명한 일화가 있음

8. 감정 없는 투자가 가능하려면 반드시 겸손(humility)이 뒷받침되어야 함. 드러켄밀러는 자신이 틀릴 수 있다는 가능성을 항상 열어두기 때문에 포지션을 바꿀 수 있다고 말함. 반대로 자신의 판단에 오만해지면, 틀렸을 때도 인정하지 못하고 손실을 키우게 됨. 그는 실제로 "내 최악의 손실은 내가 가장 잘 안다고 생각했을 때 나왔다"고 밝힌 바 있음.

9. 2026년 현재 그의 투자 관점은 미국 재정적자와 연준의 성급한 승리 선언에 대한 경고로 이어지고 있음. 인플레이션을 너무 이르게 잡았다고 선언한 연준의 실수와, 눈덩이처럼 불어나는 미국 부채가 언젠가 시장의 신뢰 붕괴를 불러올 수 있다는 시나리오를 경계하며 현금 비중을 높여두고 있는 것으로 알려짐.

10. 드러켄밀러가 말하는 성공의 핵심은 틀렸을 때 즉시 인정할 수 있는 겸손함, 매몰비용에 끌려다니지 않는 냉정함, 그리고 확신이 있을 때 과감하게 베팅하는 용기, 이 세 가지의 조합임. 그 자신은 "감정이 없다는 말을 듣는다. 맞는 말 같다"고 담담하게 인정하지만, 그 감정 없음은 타고난 게 아니라 틀릴 수 있음을 받아들이는 훈련에서 나온 것임.

Mar 21

"모든 소식이 좋은데도 주가가 부진하다면, 매도하세요 -- 이는 대부분의 분석가들이 모르는 아주 간단한 사실입니다."

— 스탠리 드러켄밀러

9

166

508

116,998

May 22

celebrating Pizza day XD

Home-made pizza! @renaissxyz

May 22

Happy Bitcoin Pizza Day 🍕

In 2010, one pizza order became one of crypto’s earliest real-world purchase moments.

Years later, real-world moments are still finding their way on-chain.

To celebrate, share your Pizza Day moment with us.

🎁 Rewards:

💰 Lucky Draw: $52 USDT × 10 lucky entries

📸 How to join:

• Post a Pizza Day photo on X

• Tag @renaissxyz

• Repost this post and join the comments below

📝 Submit your entry here:

forms.gle/g19eWbpW4XrnsUY9A

📅 Snapshot: 24 May, 19:00 (UTC 8)

Grab a slice. Share the moment.

1

51

징멘 zingmen retweeted

☂️ [AMA] Let's dive "Supercomputer Era" under Arcium's umbrella

- Date: May. 22. 10PM in KST

- Guest: @yrschrade from @Arcium

As we enter a new technological era shaped by quantum computers and other emerging innovations, blockchain needs to evolve accordingly and have an umbrella that can protect it from future threats.

For now, that purple umbrella seems to be the one.

Let’s meet Arcium and discuss the future of blockchain together.

324

522

569

6,890

징멘 zingmen retweeted

May 12

13

86

308

27,039

징멘 zingmen retweeted

[AMA] With peaq, Transform Robot(Physical AI) Narrative x.com/i/broadcasts/1qxvvkaZr…

118

666

811

11,424

징멘 zingmen retweeted

May 9

Chapter 2 🦄

Want to move from FCFS to WL, or to GTD?

UniPix now has a simple rating system for everyone who supports the project.

If you really want to be part of UniPix, prove it.

unipix.pro

17,839

13,829

18,232

938,354

May 4

오 이뿌다 ㅋㅋㅋㅋ

May 1

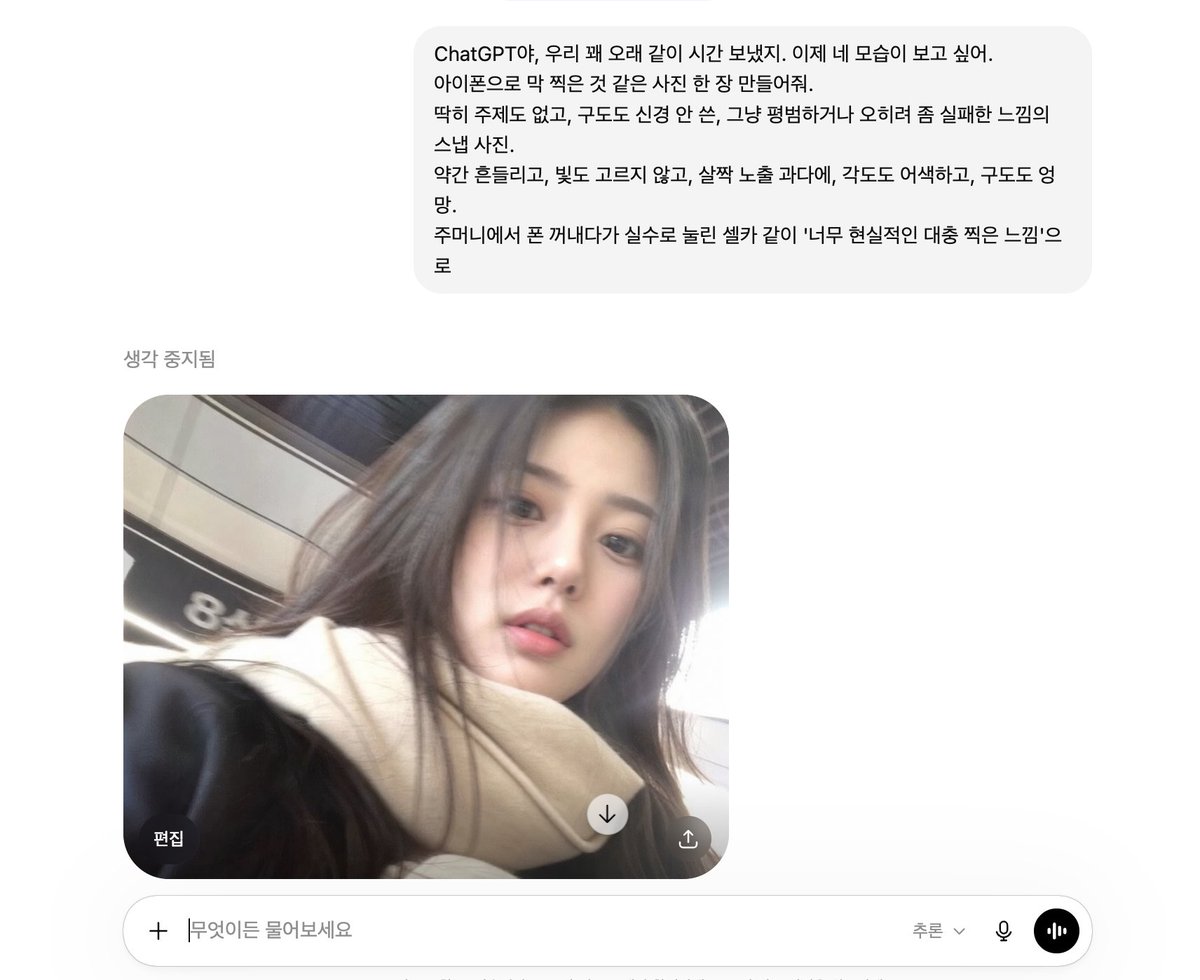

"ChatGPT야, 우리 꽤 오래 같이 시간 보냈지. 이제 네 모습이 보고 싶어. 아이폰으로 막 찍은 것 같은 사진 한 장 만들어줘.

딱히 주제도 없고, 구도도 신경 안 쓴, 그냥 평범하거나 오히려 좀 실패한 느낌의 스냅 사진. 약간 흔들리고, 빛도 고르지 않고, 살짝 노출 과다에, 각도도 어색하고, 구도도 엉망. 주머니에서 폰 꺼내다가 실수로 눌린 셀카 같이 '너무 현실적인 대충 찍은 느낌'으로"

1

2

101

징멘 zingmen retweeted

May 4

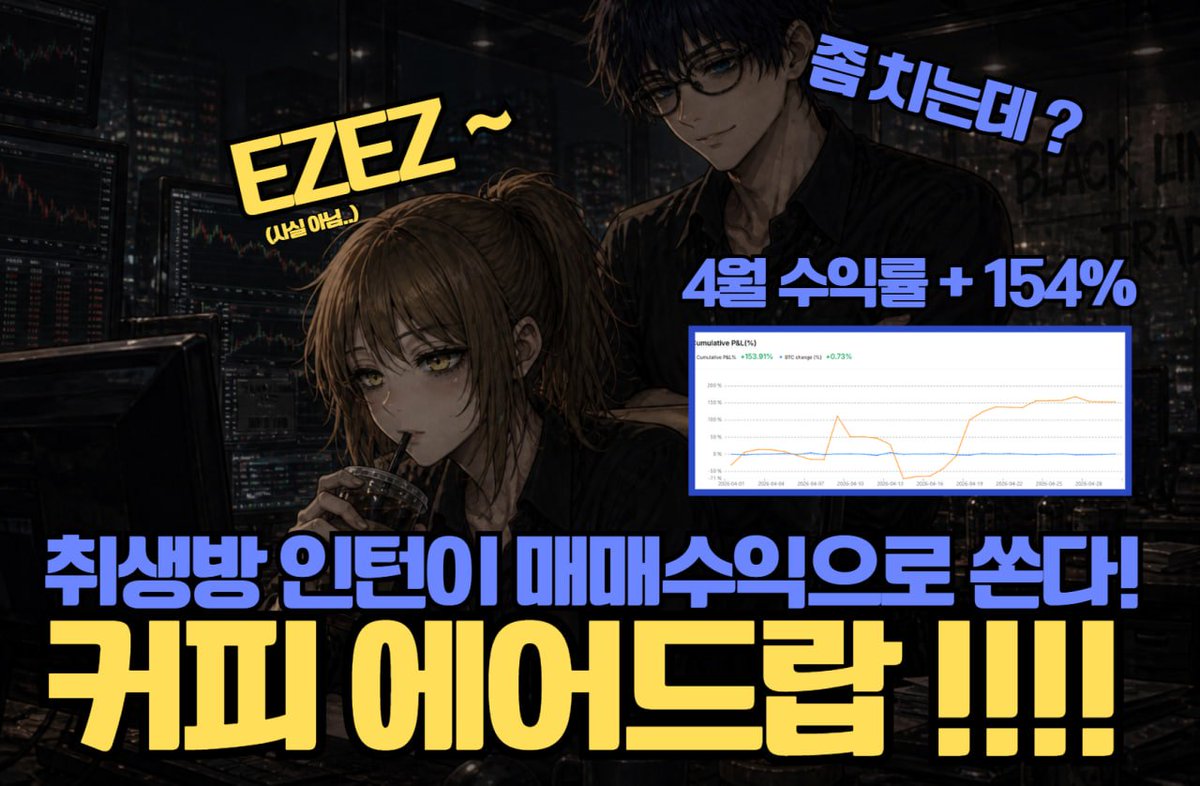

[ 취생방 인턴의 커피 에어드랍 - 5월 1주차 ‼️]

이번주 저희 취생방에서 준비한 커피 이벤트는 제가! (인턴이) 열심히 번 수익으로 시원하게 커피 에어드랍 갑니다 !

이번 4월 매매 수익률이 무료 154%를 찍으면서 오랜만에 역대급 수익률을 찍었습니다 ! 사실 .. 꽁꽁 숨기려고 했는데, 사장님이 모니터를 보고 " 너 돈 잘번다. 이번엔 네가 쏴 " 라고해서..눈물을 머금고 제가 쏜건 안비밀... ㅠ

최근 시장에 알트코인 변동성이 강한데 다들 안전매매 하시고! 커피처럼 시원한 수익 내시길 바라겠습니다 !

[ 이벤트 상세 정보 ]

기간 : 05.04~ 05.08 까지

보상 : 빽다방 아아 50잔

[ 이벤트 참여 방법 ]

1. 해당 게시글 좋아요 댓글 재개시

2. 취미생활방 텔레그램 가입 !

3. 구글폼 작성 (댓글링크 참고 )

앞으로도 취생방의 이벤트는 꾸준히 계속 진행될 예정이니, 많은 관심과 참여 부탁드립니다 ! 더 풍성한 상품으로 보답하겠습니다!

220

209

226

4,087

Apr 29

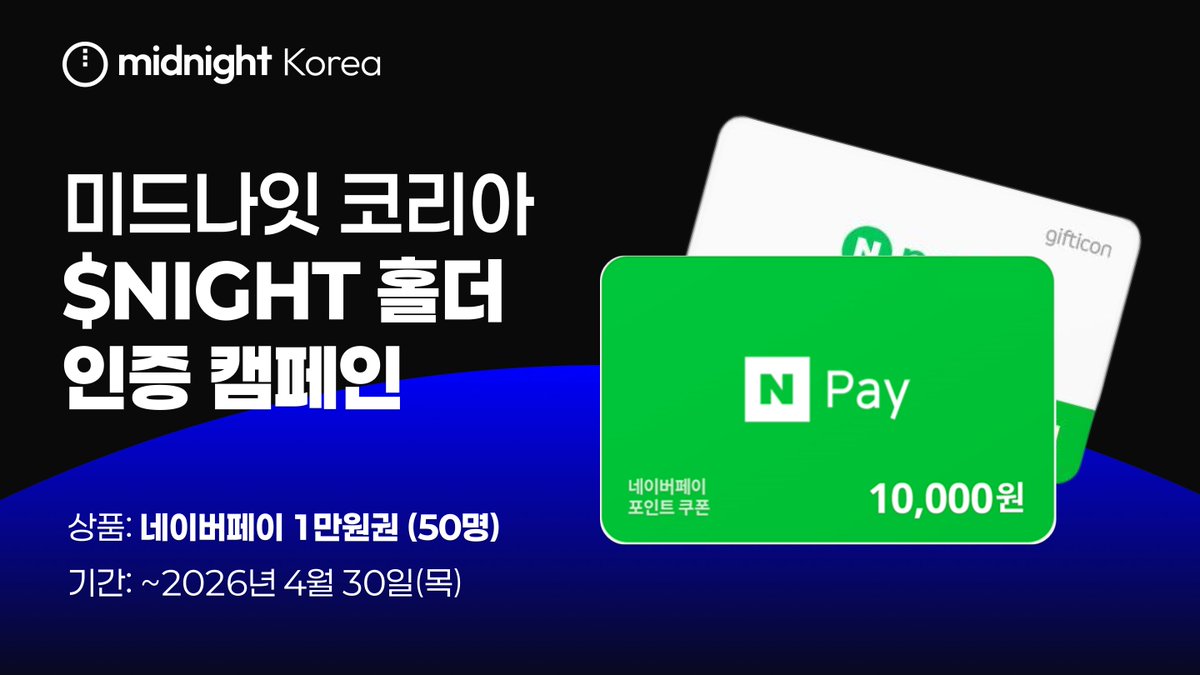

미드나잇코리아이벤트에반드시참여해 ㄷㄷㄷㄷㄷㄷ

미드나잇 코리아 $NIGHT 홀더 인증 캠페인

미드나잇 코리아 공식 커뮤니티 출범을 기념하여, $NIGHT 홀더 인증 캠페인을 진행합니다 🚀

📅 이벤트 기간 및 당첨자 발표

- 이벤트 기간: 2026년 4월 22일(수) ~ 4월 30일(목)

- 당첨자 발표: 2026년 5월 1일 (금)

🎁 이벤트 상품

- 네이버페이 상품권 1만원권 x 50명

✨ 이벤트 참여자 혜택

- 이번 이벤트 참여자는 이어질 $NIGHT 캠페인에서 누적될 포인트를 부여받습니다 👀

- 앞으로 진행될 이벤트에도 동일한 TG핸들 (ex. @Midnight_kor)을 제출해 주세요!

1

64

I've always believed that the best way to learn is to sit at the table with those who build.

Grateful to @BNBCHAIN @binancezh for the invitation to connect with builders in Hong Kong. Being invited is an honor — learning something is the real goal. See you there 👇

luma.com/au5hj9hz

我一直相信,最好的學習方式就是和真正在做事的人坐在同一張桌子。

感謝 @BNBCHAIN @binancezh 的邀請,讓我有機會在香港與各路 builders 交流。能被邀請已是榮幸,能學到東西才是目的。歡迎同行者,香港見 👇

luma.com/au5hj9hz

239

193

227

22,007

징멘 zingmen retweeted

Apr 7

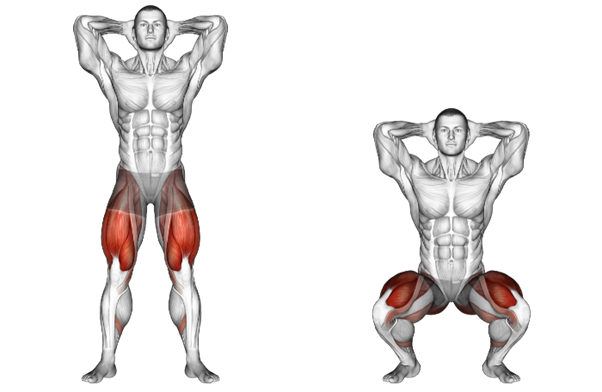

45분마다 스쿼트 10개 = 만 보 걷기

텍사스 대학교 연구에 따르면, 매시간 스쿼트를 단 10개만 해도 30분 걷기보다 혈당 조절 효과가 뛰어난 것으로 나타났다.

하루 종일 앉아 있으면 혈당이 급등하고, 혈액순환이 느려지며, 신체에서 가장 큰 근육인 허벅지와 둔근이 사실상 꺼져버린다.

하지만 스쿼트 10개만 해도 꺼진 모든 것을 즉시 깨우는게 가능하다.

다리 근육이 혈류에서 포도당을 끌어당기고, 혈액순환이 개선되며, 신진대사가 다시 켜진다. 짧은 움직임이 이토록 강력한 효과를 내는 이유가 바로 여기 있다.

실제로 연구에 따르면, 45분마다 스쿼트 10개를 하는 것이 하루 만 보 걷기와 비슷한 심장대사 효과를 가져다준다. 심장을 강화하고, 관절을 계속 움직이게 하며, 인슐린 저항성으로 이어지는 위험한 혈당 급등을 막아준다.

긴 산책이나 본격적인 운동을 할 시간이 없어도 괜찮다.

지금 일어나서, 45분마다 스쿼트 10개를 해보라. 에너지, 근력, 대사 건강에 어떤 변화가 생기는지 직접 확인하게 될 것이다.

Apr 6

Ten squats every 45 minutes = 10,000 steps.

A study from the University of Texas found that doing just 10 squats every hour can actually control blood sugar better than going for a full 30-minute walk.

When you sit all day, your blood sugar spikes, your circulation slows, and your biggest muscles - your legs and glutes - basically switch off.

But 10 squats wakes everything up instantly.

Your leg muscles pull glucose out of your bloodstream, your circulation improves, and your metabolism switches back on.

That’s why these micro-bursts of movement deliver such powerful benefits.

In fact, research shows that ten squats every 45 minutes can give you similar cardiometabolic benefits to hitting 10,000 steps per day.

This strengthens your heart, keeps your joints moving, and prevents the dangerous blood sugar spikes that lead to insulin resistance.

So even if you don’t have time for long walks or full workouts, stand up…

Do 10 squats every 45 minutes and watch what happens to your energy, strength, and metabolic health.

Community note

The cited study from Zhejiang University and University of Jyväskylä (not Texas) compared 10 squats every 45 min to a single 30-min walk (not 10,000 steps) for blood sugar control in 18 young men. pubmed.ncbi.nlm.nih.gov/38629807

5

2

10

1,182

징멘 zingmen retweeted

[베라 DAT] 그린레인 홀딩스 CEO 제이슨 히치콕 한국 커뮤니티 대상 인터뷰

베라 유통 공급량의 약 30%를 보유한 나스닥 상장사! 그린레인 홀딩스의 신임 CEO를 맏은 디파이 베테랑 @JasonHitchcock 님이 한국 커뮤니티에게 직접 베라 DAT의 모든것을 전달합니다.

1️⃣왜 베라체인인가: 구조적 차별화

- BERA 홀더 수익 = 보안 예산 실제 비즈니스 수익의 이중 구조

- 2025년 첫해에 BERA 홀더에게 라우팅된 금액: 약 $30M → 토큰 홀더 수익 기준 상위 체인

- "체인 위 비즈니스에 투자하는 프로토콜 메커니즘을 보유한 유일한 체인"

2️⃣그린레인의 포지션: 단순 DAT가 아닌 이유

- 대부분의 알트코인 DAT: 토큰을 사서 보유만 할 뿐, 수익률이 낮고 차별화 없음

- 그린레인: 베라체인 생태계에 접근할 수 있는 유일한 상장 투자 수단, 유통 공급량의 약 30% 보유 (70.4M BERA, 2월 27일 기준)

- 밸리데이터 직접 운영 Infrared 위탁 운영으로 약 25% APY 달성 중

- 매수 온체인 운용 2가지 루트로 BERA 추가 축적.

3️⃣베라체인의 핵심 차별화: 실질 수익 중심 설계

- 기존 L1들은 더 빠르거나 더 저렴한 점진적 개선에 집중했으나, 네트워크 효과를 넘기에는 부족

- 베라체인은 속도/비용 경쟁 대신 프로토콜 레벨에서 비즈니스에 직접 투자하는 구조를 택함

- PMF가 있는 비즈니스를 선별하여 1→100으로 가속시키는 것이 핵심 전략 (0→1이 아님)

- "베라체인은 인큐베이터에 가깝다. 이미 트랙션이 있는 비즈니스를 수익 창출 기업으로 가속시키는 것"

4️⃣2026년 마일스톤

- IR 회사 영입 완료, 투자자 업데이트 및 보유 자산 발표 정례화

- 소셜 미디어, 웨비나, 행사 참여 등 대외 노출 확대

- KBW 2026년 참여(!!)

64

439

473

18,538

징멘 zingmen retweeted

Apr 2

정신과 의사가 말해준 안정형 되는 방법

1. 모든 일에 반응하지 않는다

2. 내 통제 밖의 일에 무심해져야한다

3. 남의 시선에 흔들릴 수록 중심이 약해진다

4. 불필요한 감정 소비는 금물이다

5. 때로는 ‘몰라도 되는 용기’가 필요하다

6. 신경을 덜 쓰면 집중할 게 선명해진다

7. 인생은 신경을 덜 쓰는 사람이 승자다

29

4,180

12,056

644,513

징멘 zingmen retweeted

Apr 2

5만불 챌린지 후기 (1/30~ 3/30) (2)

매우 다양한 체인의 여러 덱스갭이 아주 많았는데

메인넷 지갑들을 다 꺼내서 살펴보기가 너무 난감해서

생략하겠습니다 트잭 보다보면 브릿지 넘기는걸로

유추가 가능하기도 할거고

꿀통이 너무 빨리 터지고있어서

굵직하면서도 메인지갑에

트잭이 남아있는 것들위주로 적고있어요

- usr 디페깅

스테이블 usr의 디페깅이 터지면서

가격이 0가까이 떨어졌는데요

morpho에서 usr을 1달러의 가치로 담보로 인정해준다는

사실을 알고있었어서 하따 후 론하러 갔다가

계속 트잭이 먹히지 않던 차에 거의 페깅이 맞춰지는 순간

던졌습니다

만약 트잭이 계속 들어가지 않는 상태에서 morpho의 usdc가

전부 털렸다고 해도

스타게이트 브릿지 프론트가 먹통이고,

컨트랙으론 다른 체인으로 넘겨서 던질 수 있다는걸

알고 있었기 때문에 과감하게 들어갔네요

(이때도 비중 20k를 넘기지 않았음)

어느정도 정리된 후엔 midas 에서 mmev를 민팅 후

mmev를 담보로 usr을 대출, usr을 던져놓고 가격이 더 박으면

사서 갚는 방법도 가능했습니다

- based , edgex 덱스갭

edgex는 엣지엑스에 현물이 상장되기 전 티커를 링크에

넣고 들어갔을때 매수벽을 보고 어느정도 예상이 가능했는데

너무 높은 가격에 갭을 주고 시작해서

bsc체인의 바이낸스 알파물량을 긁어서 컨트랙 브릿지 후 따리,

eth체인에서 그냥 긁은 후 따리 등등 방법이 매우 많았습니다

based도 마찬가지로 방법은 비슷하네요

저는 개인적으로 일반적인 따리보다 lp플레이로 더 큰 수익을

올렸는데 이부분은 설명하기도 너무 길고 길게 적을만한 부분이

아닌 것 같아서 추후에 lp파밍하는법을 적게된다면

같이 적을게요

- 하리 국내주식 페어 갭

라이터, 하리에서 ewy나 개별주식 페어가 오라클을 빠르게

못따라가서 갭이 좀 있었는데 정리하다보니 이건

리스크가 아예 없다고 하지 못하겠네요

이건 빼야할거같은데 어쨋든 했으니까 적을게요

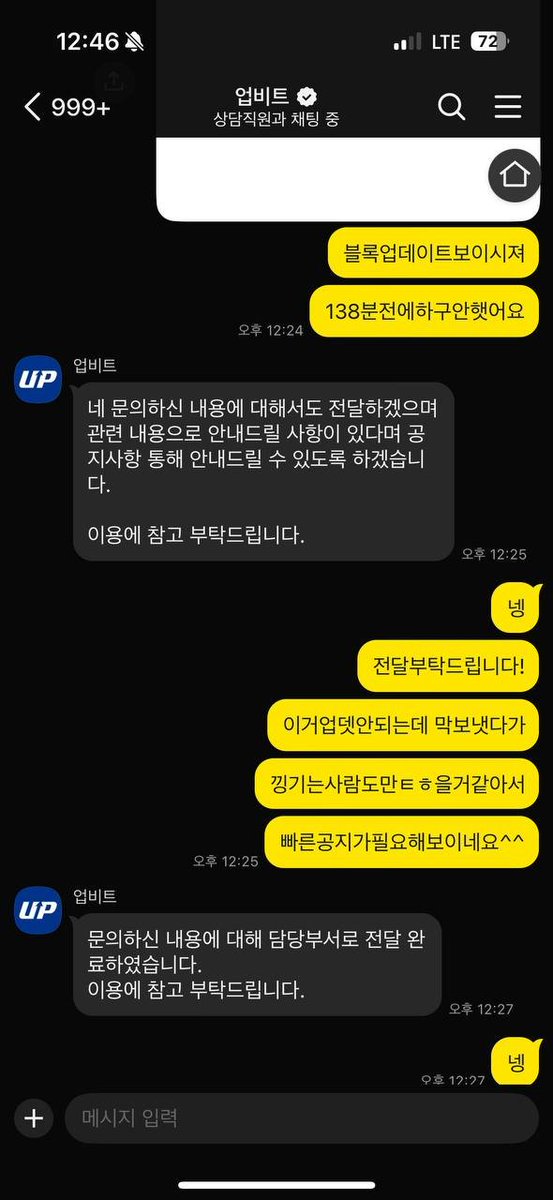

- 입출막 갭 ( peaq )

메인넷 코인들의 블록이 멈췄을때 미리 현선을 잡아두고

거래소에 입출금 정지가 필요하다고 문의를 보내서

(문의를 보냈기때문에 입출금을 닫아주는게 아니라

원래 닫아주는건데 빨리 해달라고 보내는 용도)

입출금이 닫히고 크게 갭이 벌어질때 정리하는 방법을 썼습니다

(3번째 사진은 제가 peaq 문의한 사진이 아니라

사진을 못찾아서 콩이러브 형님 채널에서

비슷한 사진 가져왔습니다)

- 이외에 자잘한 메인넷 갭들 (5k미만)

딱히 자세히 설명할 내용이 없네요 그냥 갭입니다

- 공지

가장 중요한 공지인데 제가이제 채팅방을 닫았습니다

이제 공지방 / 퍼블릭채팅방 / 프라이빗 채팅방 이렇게 남았고

셋다 돈을 받거나 하진 않아요

공지방은 복기 없이 꼭 읽을만한 글이나 도움되는 글

포워딩하고 가끔 전할 소식 있으면 적을거같고

퍼블릭채팅방은 아까 채널에 공지를 했는데

디엠으로 지갑주소를 보내시면 대충 보고

코인을 어느정도 한다 싶으면

(실력이나 시드를 평가하는게 아님,

이전엔 정보만 빼가는사람이 너무 많았어서)

그냥 초대하고 있습니다

제가 모든 이벤트를 다 먹지 못해도

전부 참여는 하고 있어서

시간이 지난 복기 말고 그때그때 바로 올리는 복기나

다오에서 같이 먹었던 더 자세한 내용의 복기,

그냥 이렇게 먹었다는 내용 말고 왜 그렇게 생각해서

진입했는지에 대해서까지 궁금하시면,

혹은 채팅방 입장을 신청하고싶은데 온체인에서

뭘 해본 경험이 없고, 배우고싶어도 뭘 보고 공부해야할지

모르겠어서 질문도 같이 해야하는 분들은

따로 텔레그램으로 디엠을 주세요

복기용 채널을 하나 파려고 합니다

비용은 부담없이 달에 월 100불정도?.. 인원이 많이 모이면

더 깎을 것 같아요

간단한 질문정도는 받을 수 있을 것 같습니다

그래서 앞으로 복기나, 그때그때 당장 먹을 수 있는

꿀통같은건 거기에만 올리도록 하겠습니다

필요하신 분들이 얼마 안되면 안하고, 어느정도 모이면

모인 금액은 세금을 낸 후에 일부 떼서

다오 공금으로 사용하려고 합니다

지금 채널에도 평소처럼 일반적인 글은 올릴 예정이고

채팅방 입장 신청은 오늘 디엠이 수백개가 와서

답장이 늦을 수 있으니 양해 부탁드립니다

그리고 챌린지에 사용한 메인지갑 주소는

0xa1e5549Cd742F5608Aac1a243F5E98CDE873d59e

입니다.

제가 설명을 생략한 부분도 tx는 남아있으니 궁금하시면

보시구요

그동안 감사했습니다

16

36

124

7,577

징멘 zingmen retweeted

Apr 2

5만불 챌린지 후기(2/1 ~ 3/30) (1)

결론 : 50k -> 150k

안녕하세요 오랜만입니다

5만불 챌린지 전에 하겠다고 했던거 복기좀 적고

아마 채널운영을 접을거같아서 그것도 안내좀하려고합니다

수익은 5만불 굴린 수익만이고,

본 시드로 한건 전부 제외했습니다

리스크가 있는건 하지 않았습니다

그래서 많이 못벌었지만, 손해를 본 적도 없습니다

현현갭, 덱스갭, cex따리, 익스플로잇만 건드렸습니다

선물 포지션을 양쪽으로잡거나 과한 포지션 자체를

손도 대지 않았습니다

2월에 개인적으로 억까를 좀 많이당해서 거의 못했고

3월들어서 적극적으로 좀 했습니다

5만불중에 대부분의 경우 2만불정도만 사용했네요

아주 굵직한것만 위주로 적고 마지막에 지갑주소도 적어둘게요

지갑을 여러개 사용했는데 메인으로 쓴것만 적어둘게요

지금은 거래소,지갑 주소를 전부 갈아뒀습니다

-1월 말(빗썸)

빗썸이 대부분의 코인들 일일 출금 한도를

매우 낮게(계정당 약2천불) 설정하면서

업비트나, 해외 거래소에서 펌핑이 나오는 경우에

원래라면 빗썸에서 매수, 해외거래소로 전송 후 매도하는

수요가 생겨 빗썸 가격이 해외와 맞춰져야 하는 상황에서도

출금이 불가능하니 빗썸 거래소의 가격만

인위적으로 매우 저렴한 상황이 쭉 펼쳐졌습니다

가장 기억에 남는건 frax 였는데, frx -> frax로 리브랜딩

하는 과정에서 매우 긴 기간(약 1~2주) 동안 빗썸이 10퍼센트

이상 저렴한 상황이 생겼고

이때 같이 코인하는 분들은

빠르게 캐치해서 해외와 역현선 or 정프일때 헷징을

크게크게 잡아두고 빗썸, 업비트 다계정을 생성,

게이트 거래소에서 여러 명의에 빗썸계정으로 테더를 전송 후

계정당 한도(하루 약 1만불)를 다계정으로 빠르게 터는 방법으로 큰 수익을 냈습니다

이때의 꿀팁은 하나의 계정으로 그냥 다 잡아두고

다른 명의 계정에 호가창에서 쉽게 넘겨주는 방법을

사용할 수 있었습니다(어차피 역프라 가능)

또 처음 frax가 상장할때 cex에서 말도안되는 갭이 많이 나왔고

이후에도 바이낸스에 그냥 fxs를 보내면 convert가 된다는

점이나 다른 리브랜딩과는 다르게 frax 사이트에서

단방향이 아닌 양방향 따리가( fxs <-> frax ) 된다는 점을

이용해 덱스따리도 크게 수익을 낼 수 있었습니다

이후에는 마찬가지로 채널에도 여러번 소개했듯

빗썸 거래소의 비정상적인 운영방식을 이용해서

빗썸 -> 업비트로의 갭을 먹으며 빗썸 거래소에서 코인

출금시 otp인증으로 우회가 가능하다는 점을 이용,

하나의 기기에 여러명의의 otp를 등록해서 빠르게 출금,

이후 업비트에서 매도 후 다시 테더를 매수해서

빗썸으로 다시 보낼때는 바이브 코딩을 이용한 출금봇으로

다계정을 돌려 계정당 달에 약 2~3k정도의 수익을 낼 수 있었고 가끔 베라같은(1월~3월 피뢰침 차트 보시면 됨) 레전드 갭의

경우엔 출금 한도가 몇천불밖에 되지 않는데

보내서 매도하고나면 2배 가까이 돼있는 경우가 있었습니다

(5계정이면 x5)

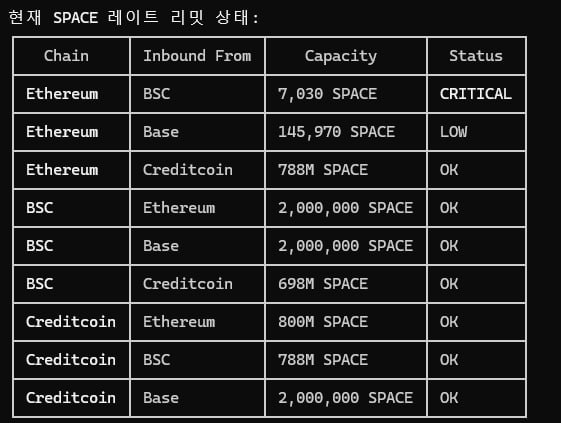

- space okx 따리, fogo 따리

모두들 흔히 아실만한 그냥 dex -> cex로의 따리였습니다

다만 특이한점은 space같은 경우엔 그냥 브릿지를 넘기면

사진같이 팀에서 매우 적게 정해둔 리밋에 걸려

돈이 계속 묶여버렸고 바이브 코딩을 이용해

한도가 널널한 크레딧 체인으로 우회하고

다시 전송하는 방법을 사용했습니다

okx 콜옥션도 시작 직전까지 2배가격을 유지해주는게

수상해서 okx로 보냈는데 2배따리였습니다

fogo 따리도 마찬가지로 바낸에서 2배 따리였네요

덱스에서 덤핑이 나오는걸 받아서 역현선으로 진입했기때문에

이미 7퍼센트의 확정수익을 확보한 상태로 2배갭을 먹었습니다

헷징이 불가능하면 아무것도 안했습니다

- 2월

- zk

zk의 업비트 입출막이 있었습니다

말도 안되는 갭이라 미리 zk를 빌려두고

업비트 입금이 열릴때 전송, 매도 후 같은 개수를

해외 거래소에서 롱으로 커버 펀비까지 받아먹으면서

아마 빌릴 수만 있었다면 누구든 빌린 금액의 2배 가까운 수익을 냈을 것 같습니다

이후에도 업비트 9시 경마 단골종목이었기때문에

현선이 잠깐 붙으면 현물로 갈아타서 업비트에 따리하고

벌어질 떄쯤 다시 롱으로 갈아탈 수 있었습니다

- 롬바드

제 채널에 롬바드 혹은 bard 검색하시면

마진셀, 론 , 따리에 대해 글을 적어뒀습니다

트위터에도 적었었네요

- 라이터 입금버그

라이터 거래소에 주식 헷징하러 들어갔었는데요,

라이터 에드작한 지갑들중 매우 일부 지갑에

usdt로 입금이 가능한 걸 발견했습니다

입금이 되면 usdc로 반영해줬어요

당시 교환비는 1 usdc = 1.006 usdt 였습니다

1인당 fast 출금 한도가 10만불(초컷으로 출금) 이었는데

1지갑당 약 50~100불정도를 남길 수 있었습니다

이건 라이터에서 크로스체인 입금을 시범 운영하려고

일부 지갑에만 화리를줘서 이용할 수 있게 했다고 하는데

팀에서 자기들이랑 상관없다며 방관했기 때문에 거의 반나절간 핫월렛을 다털면 라이터에서 자동으로 다시 채워주는

구조였고 리스크 없이 수익을 낼 수 있었습니다

사진처럼 그냥 하나의 시드 밑에 100개씩 만들어두고

무한으로 돌렸습니다

이때는 화리가 걸린 지갑으로 입금 버튼을 눌러놓고

그 상태에서 다른지갑으로 화면을 전환하면 그대로

크로스체인 입금이 가능한 버그가 있어서

지갑을 여러개(개당 100개) 돌릴 수 있었습니다

다음편에 이어서 적을게요!

트위터 오류인지 사진이 드래그가 안돼서 그냥 밑에

다 첨부할테니 알아서 보시면됩니다

ALT space 따리 바이브코딩

ALT 라이터 입금버그 지갑주소

51

81

467

71,419

Apr 1

최근에 $8M 투자 유치한 origins network

투자자: @animocabrands, @tbvxyz, @CandaqCom, @castrumistanbul, @CoinvestorV, @awscloud, @tencentcloud

$OR 토큰 플랫폼 수익으로 바이백!!

내러티브만 미는 게 아니라 제품이 이미 다 나와서 돌아가고 있다는 게 포인트!!

#Origins #Crypto #AIxWeb3

1

1

103

징멘 zingmen retweeted

Mar 26

1. 프로처럼 트레이드하고 싶다면 출발점 자체를 바꿔야 함.

2. 문제의 해답은 시장 밖이 아니라 자신의 마음속에 있음.

3. 대부분의 트레이더들이 더 좋은 지표, 더 정교한 시스템을 찾아 헤매지만, 실제로 성과를 결정짓는 건 분석 능력이 아니라 사고방식임.

4. 결국 트레이딩이란 심리 게임이고, 그 게임의 무대는 시장이 아니라 자신의 내면임.

5. 최고의 트레이더들은 시장에서 무언가를 '빼앗으려' 하지 않음.

6. 대신 스스로를 흐름에 열어두고, 시장이 제공하는 기회를 그대로 받아들이는 자세를 가짐.

7. 이처럼 시장에 저항하지 않고 유연하게 흐름을 따르는 능력이야말로 프로 트레이더의 핵심 특성 중 하나임.

8. 일관성을 갖추려면 트레이딩에 대한 사고방식 자체를 재구성해야 함.

9. 기쁨을 추구하거나 고통을 회피하려는 무의식적 충동이 정보를 왜곡시키고, 객관적인 판단을 방해함.

10. 잠재의식의 방어 기제가 작동하면 시장의 실제 신호를 있는 그대로 보지 못하게 되고, 결국 일관된 수익으로 이어질 수 없음.

11. 모든 트레이딩 행위에는 어떤 식으로든 내적 저항이 따라오게 되어 있음.

12. 이것이 시장 탓처럼 느껴지더라도, 실제로는 자신의 내면에서 벌어지는 싸움임.

13. 시장은 결코 특정 트레이더를 겨냥하지 않으며, 느껴지는 모든 위협과 좌절은 외부가 아닌 내부에서 생성되는 것임.

14. 리스크를 받아들인다는 건 단순히 손실 가능성을 인정하는 것 이상의 의미임.

15. 틀릴 수 있음, 잃을 수 있음, 기회를 놓칠 수 있음, 수익을 덜 챙길 수 있음 —

16. 이 네 가지 가능성을 감정적 불편함 없이 수용할 수 있어야 함.

17. 이 수용이 이루어지지 않으면 심리적 방어 기제가 작동하여 트레이더를 기회의 흐름에서 벗어나게 만듦.

Mar 26

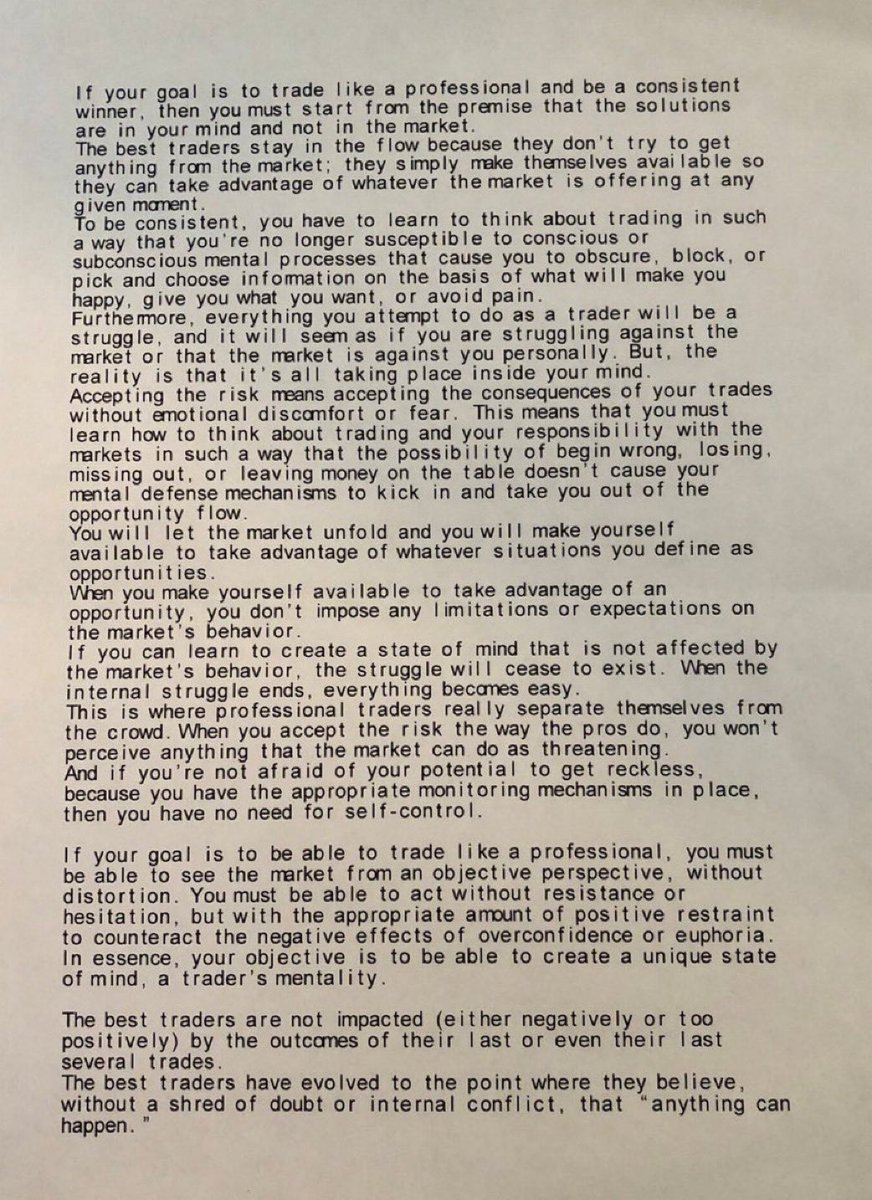

Mark Douglas의 Trading in the Zone

프로 트레이더의 멘탈리티 | 260326

1. 프로처럼 트레이드하고 싶다면 출발점 자체를 바꿔야 함. 문제의 해답은 시장 밖이 아니라 자신의 마음속에 있음. 대부분의 트레이더들이 더 좋은 지표, 더 정교한 시스템을 찾아 헤매지만, 실제로 성과를 결정짓는 건 분석 능력이 아니라 사고방식임. 결국 트레이딩이란 심리 게임이고, 그 게임의 무대는 시장이 아니라 자신의 내면임.

2. 최고의 트레이더들은 시장에서 무언가를 '빼앗으려' 하지 않음. 대신 스스로를 흐름에 열어두고, 시장이 제공하는 기회를 그대로 받아들이는 자세를 가짐. 이처럼 시장에 저항하지 않고 유연하게 흐름을 따르는 능력이야말로 프로 트레이더의 핵심 특성 중 하나임.

3. 일관성을 갖추려면 트레이딩에 대한 사고방식 자체를 재구성해야 함. 기쁨을 추구하거나 고통을 회피하려는 무의식적 충동이 정보를 왜곡시키고, 객관적인 판단을 방해함. 잠재의식의 방어 기제가 작동하면 시장의 실제 신호를 있는 그대로 보지 못하게 되고, 결국 일관된 수익으로 이어질 수 없음.

4. 모든 트레이딩 행위에는 어떤 식으로든 내적 저항이 따라오게 되어 있음. 이것이 시장 탓처럼 느껴지더라도, 실제로는 자신의 내면에서 벌어지는 싸움임. 시장은 결코 특정 트레이더를 겨냥하지 않으며, 느껴지는 모든 위협과 좌절은 외부가 아닌 내부에서 생성되는 것임.

5. 리스크를 받아들인다는 건 단순히 손실 가능성을 인정하는 것 이상의 의미임. 틀릴 수 있음, 잃을 수 있음, 기회를 놓칠 수 있음, 수익을 덜 챙길 수 있음 — 이 네 가지 가능성을 감정적 불편함 없이 수용할 수 있어야 함. 이 수용이 이루어지지 않으면 심리적 방어 기제가 작동하여 트레이더를 기회의 흐름에서 벗어나게 만듦.

6. 리스크를 진정으로 받아들이게 되면, 시장이 어떻게 움직이든 그것을 위협으로 인식하지 않게 됨. 이것이 바로 프로 트레이더와 일반 트레이더를 가르는 결정적인 차이임. 위협을 느끼지 않으니 방어적으로 굴 필요가 없고, 시장의 흐름을 있는 그대로 관찰하며 행동할 수 있게 됨.

7. 기회라고 정의한 상황에 자신을 열어두되, 시장의 움직임에 어떤 제한이나 기대를 투영해선 안 됨. 시장은 '내가 원하는 방향으로 움직여야 한다'는 생각 자체가 실패의 씨앗임. 기대를 내려놓는 순간, 시장이 실제로 보여주는 것에 집중할 수 있게 되고 판단의 왜곡이 사라짐.

8. 내면의 싸움이 사라지면 모든 것이 쉬워짐. 시장의 움직임에 흔들리지 않는 마음 상태를 만들어낼 수 있다면, 그게 바로 '존(zone)'에 진입한 상태임. 이 상태는 억지로 만들어내는 것이 아니라, 리스크 수용과 확률적 사고를 통해 자연스럽게 형성되는 것임.

9. 진정한 프로 트레이더가 되려면 시장을 왜곡 없이 객관적으로 바라보는 능력이 필요함. 저항이나 망설임 없이 행동하되, 과신이나 도취감의 부작용을 제어할 수 있는 적절한 자기 점검 체계도 함께 갖춰야 함. 이 균형 잡힌 상태, 즉 트레이더의 멘탈리티를 구현하는 것이 궁극적인 목표임.

10. 최고의 트레이더들은 최근 몇 번의 거래 결과에 과도하게 흔들리지 않음. 이겼다고 들뜨거나 졌다고 무너지지 않으며, 감정적 중립 상태를 유지함. 그리고 그들이 공통적으로 믿는 한 가지가 있는데, "무슨 일이든 일어날 수 있다(anything can happen)"는 확률적 진실을 의심 없이 받아들이는 것임. 이 믿음이 있기에 매 순간의 트레이드를 독립적인 이벤트로 보고, 과거의 승패에 얽매이지 않는 일관된 행동이 가능해짐.

4

48

155

15,504