Investisseur, Éducateur, Scientifique 🔬 Analyse d'entreprises US au-delà des chiffres 🇺🇸 Je transforme la volatilité en alliée à long-terme 📈 Certifié AMF

Joined September 2023

- Tweets 16,639

- Following 276

- Followers 10,096

- Likes 7,113

5,025 Photos and videos

Pinned Tweet

🔎 Qu'est-ce qui se cash sous la capot de la fusée SpaceX ?

Cette semaine je vous partage mes réflexions sur l'IPO de l'année (du siècle ?)

J'ai tenté de proposer une approche condensée, vous avez déjà dû lire 20 articles sur le sujet, j'ai donc tenté une approche plus originale (en tout cas je l'espère)

Bonne lecture, à vos commentaires ! ⤵️

3

2

14

3,262

Au risque de paraître rude :

Si après 35 ans à bosser tu n’as pas d’épargne, c’est la gestion de tes finances qu’il faut remettre en cause.

On a là un classique « C’est la faute des riches si je suis pauvre »

Non.

Dans toute l’histoire de l’humanité il n’a JAMAIS été plus accessible d’élever son niveau de vie.

Et je ne parle pas de devenir millionnaire, juste gagner quelques centaines, voire milliers de plus par mois.

Spoiler : personne ne viendra vous tenir la main. Chaque choix, même infime, entraine des conséquences parfois invisibles sur le moment.

Un jour vous mourrez. Et vous ne laisserez derrière vous que les conséquences de vos choix.

Choisissez aujourd’hui.

Jun 12

I am 52 years old. I have been working since I was 15 years old. I have no savings, no retirement, and will never own a home before I die.

And there is now a trillionaire.

15

9

152

35,920

mdr les réponses lunaires (et bien sûr on bloque pour éviter toute discussion, le courage de ses convictions)

donc en résumé : tu nais en famille modeste, tu bosses, tu "élève ta condition sociale" mais nan, tu connais rien...

le conditionnement mental est réel...

1

6

3,697

Vivien | Alphabourse retweeted

🔎 Qu'est-ce qui se cash sous la capot de la fusée SpaceX ?

Cette semaine je vous partage mes réflexions sur l'IPO de l'année (du siècle ?)

J'ai tenté de proposer une approche condensée, vous avez déjà dû lire 20 articles sur le sujet, j'ai donc tenté une approche plus originale (en tout cas je l'espère)

Bonne lecture, à vos commentaires ! ⤵️

3

2

14

3,262

🚨 Jour J-0 pour SpaceX $SPCX

25 % en un jour, bravo aux parieurs

Je mise sur un -50 % d'ici 6 mois

A vos pronos ! 😁

13

50

9,340

Vivien | Alphabourse retweeted

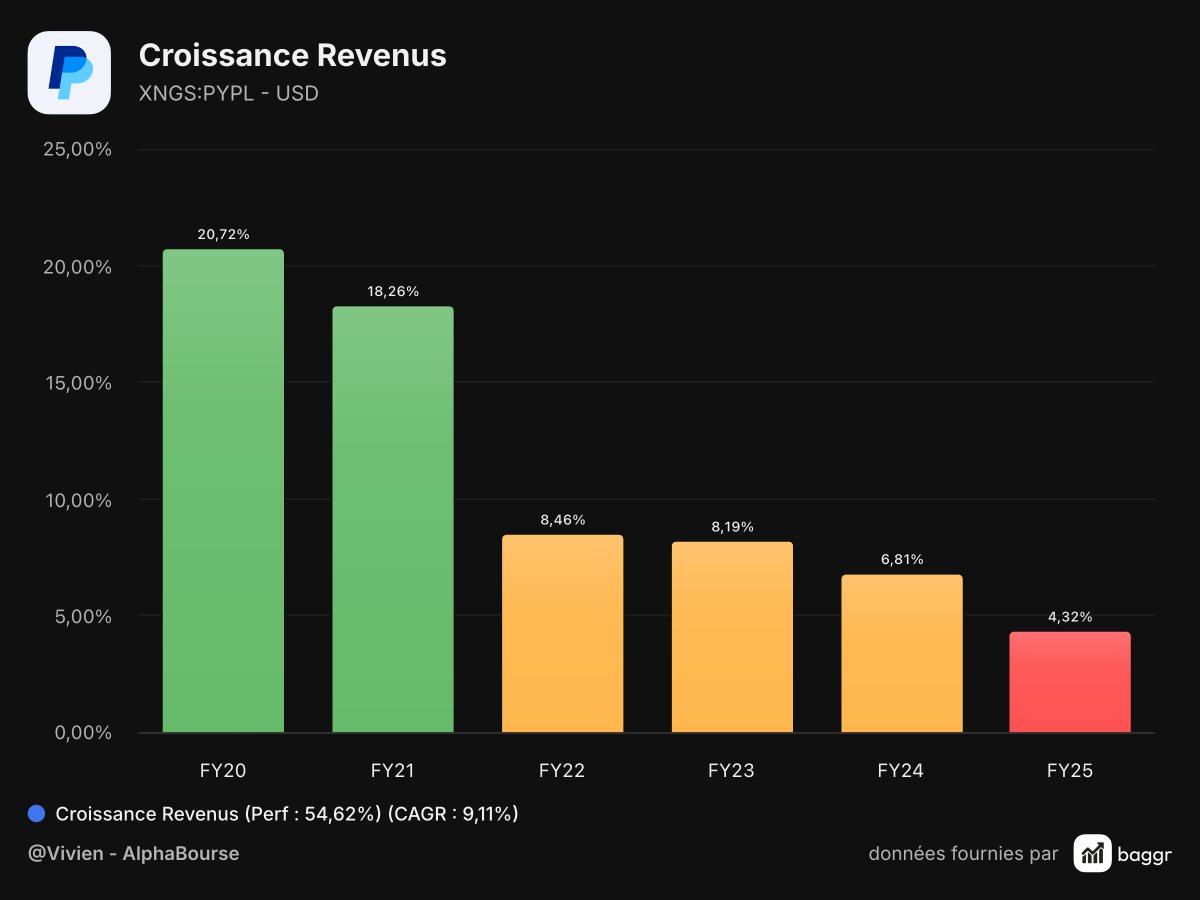

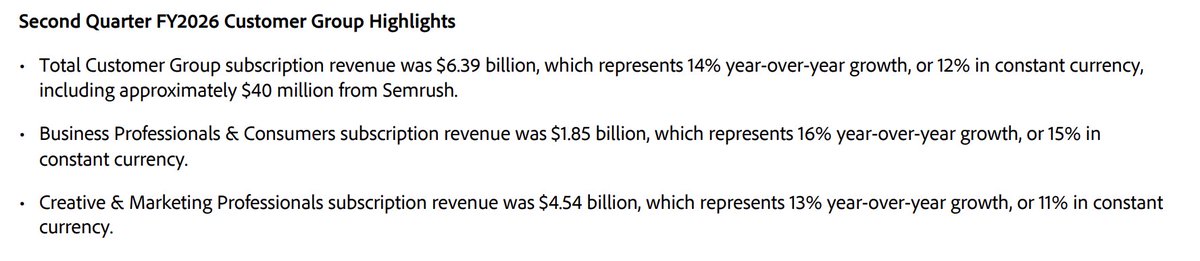

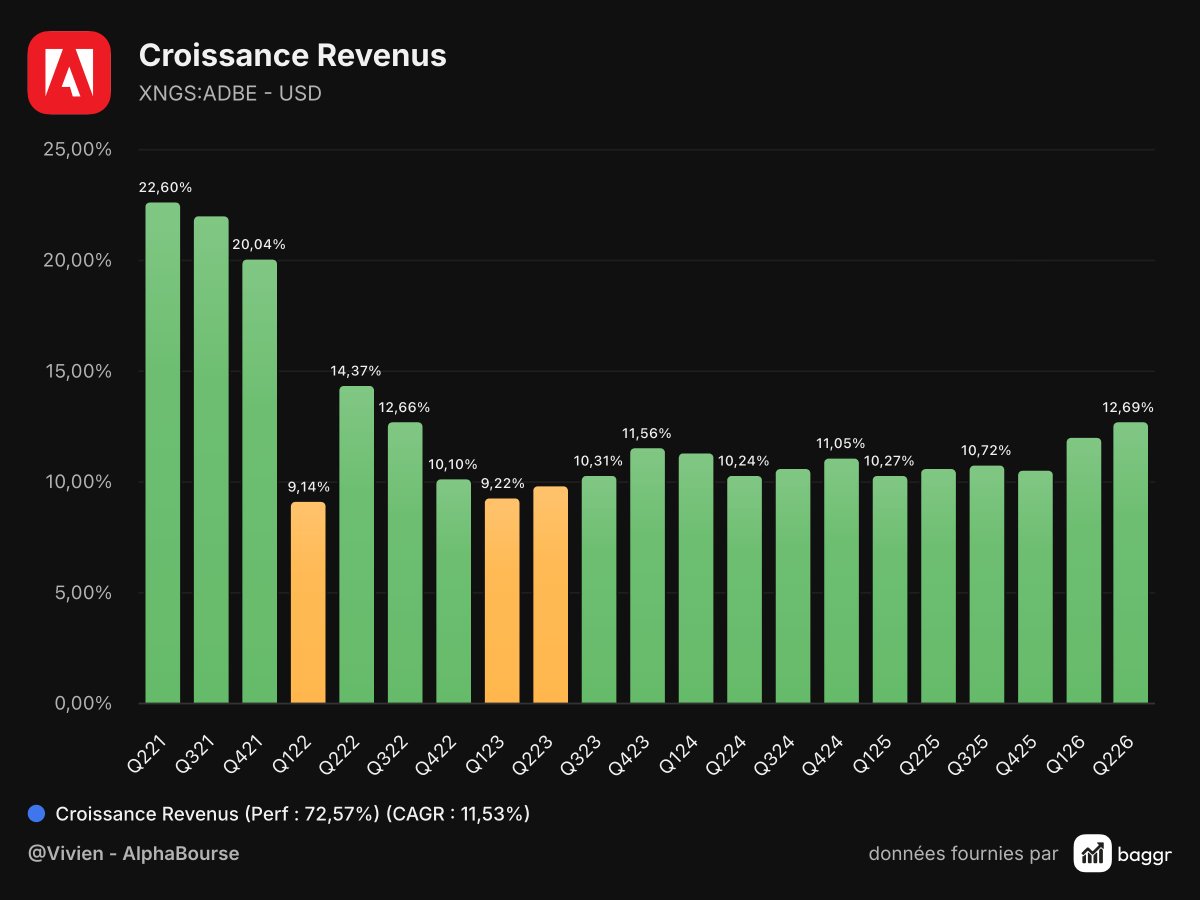

🚨 Résultats Adobe

▫️CA 6.62 Mds $, 13 % 🟢 beat

▫️EPS 4.25 $ (GAAP) / 5.96 $ (non-GAAP) 🟢 beat

▫️ARR 27.10 Mds $, 13 % 🟢

▫️Operating cashflow 2.17 Mds $ -0.9 % 🔴

▫️Rachats d'actions : 8.5 M 🟢

▫️Revenus d’abonnement : 6.39 Mds $, 14 % 🟢

▫️Segment Business Professionals & Consumers : 1.85 Mds $, 16 % 🟢 beat

▫️Segment Creative & Marketing Professionals : 4.54 Mds $, 13 % 🟢 beat

Point de vigilance : Dan Durn, CFO, qui démisionne ; on a donc CEO CFO qui vont changer en même temps, ce qui pourrait complètement changer la direction de l'entreprise. Pas de grosse update non plus sur la recherche du nouveau CEO :

"Le Conseil d'administration s'est activement engagé dans un processus exhaustif. Tout en restant résolument concentrés sur la mise en œuvre, notre objectif est de nommer le prochain PDG d'Adobe afin qu'il puisse imprimer sa marque sur la planification pour l'exercice 2027 et les suivants"

📉 -5 % en after-hours

Mon avis à chaud (avant d'avoir complètement lu le earnings call) : les chiffres sont bons, au-dessus des prévisions. La menace de l'IA qui remplacerait Adobe n'est toujours pas là (et selon moi ne le sera jamais, la vraie menace étant les autres acteurs tels que Canva ou Figma ; mais même là, les clients et les objectifs sont différents, donc "menace" à mitiger)

Deux points sont à surveiller :

- changement de gouvernance, et les incertitudes associées autour de cela ; on n'achète pas Adobe pour son CEO, mais il n'empêche que la mauvaise personne au manettes pourrait complètement détruire l'entreprise ; à l'inverse, du sang neuf pourrait porter de nouvelles idées et relancer la croissance

- operating cash-flow qui stagnent voire baisse, lié aux augmentations des dépenses en R&D, marketing et G&A, aka les salaires). On voudrait au contraire voir une relance de la marge opérationnelle, et c'est je pense ce que le marché punit ce soir ( incertitudes CEO/CFO)

A chaud, la publication ne me donne pas envie de vendre, la top line et les KPIs sont très bons, même si la bottom line reste seulement correcte voire décevante. Je risque de laisser encore une chance à Adobe, voire de renforcer si la baisse se poursuit intensément...

⚠️ Et comme toujours : ce n'est PAS un conseil en investissement, DYOR !

🅰️dobe $ADBE publie ses résultats ce soir

En attendant, le marché décide d’anticiper la punition avec -4.5. % aujourd’hui 📉

P/FCF = 9

P/E = 13 (forward 9)

J’ai une petite ligne qui pèse 4 % du portefeuille, en MV de -36 %

Je l’avoue, ce soir risque d’être décisif dans ma décision de conserver ou alléger /sortir. Pas en fonction de la réaction du marché mais des résultats et surtout de la guidance.

6

2

22

6,120

🚨 Résultats Adobe

▫️CA 6.62 Mds $, 13 % 🟢 beat

▫️EPS 4.25 $ (GAAP) / 5.96 $ (non-GAAP) 🟢 beat

▫️ARR 27.10 Mds $, 13 % 🟢

▫️Operating cashflow 2.17 Mds $ -0.9 % 🔴

▫️Rachats d'actions : 8.5 M 🟢

▫️Revenus d’abonnement : 6.39 Mds $, 14 % 🟢

▫️Segment Business Professionals & Consumers : 1.85 Mds $, 16 % 🟢 beat

▫️Segment Creative & Marketing Professionals : 4.54 Mds $, 13 % 🟢 beat

Point de vigilance : Dan Durn, CFO, qui démisionne ; on a donc CEO CFO qui vont changer en même temps, ce qui pourrait complètement changer la direction de l'entreprise. Pas de grosse update non plus sur la recherche du nouveau CEO :

"Le Conseil d'administration s'est activement engagé dans un processus exhaustif. Tout en restant résolument concentrés sur la mise en œuvre, notre objectif est de nommer le prochain PDG d'Adobe afin qu'il puisse imprimer sa marque sur la planification pour l'exercice 2027 et les suivants"

📉 -5 % en after-hours

Mon avis à chaud (avant d'avoir complètement lu le earnings call) : les chiffres sont bons, au-dessus des prévisions. La menace de l'IA qui remplacerait Adobe n'est toujours pas là (et selon moi ne le sera jamais, la vraie menace étant les autres acteurs tels que Canva ou Figma ; mais même là, les clients et les objectifs sont différents, donc "menace" à mitiger)

Deux points sont à surveiller :

- changement de gouvernance, et les incertitudes associées autour de cela ; on n'achète pas Adobe pour son CEO, mais il n'empêche que la mauvaise personne au manettes pourrait complètement détruire l'entreprise ; à l'inverse, du sang neuf pourrait porter de nouvelles idées et relancer la croissance

- operating cash-flow qui stagnent voire baisse, lié aux augmentations des dépenses en R&D, marketing et G&A, aka les salaires). On voudrait au contraire voir une relance de la marge opérationnelle, et c'est je pense ce que le marché punit ce soir ( incertitudes CEO/CFO)

A chaud, la publication ne me donne pas envie de vendre, la top line et les KPIs sont très bons, même si la bottom line reste seulement correcte voire décevante. Je risque de laisser encore une chance à Adobe, voire de renforcer si la baisse se poursuit intensément...

⚠️ Et comme toujours : ce n'est PAS un conseil en investissement, DYOR !

🅰️dobe $ADBE publie ses résultats ce soir

En attendant, le marché décide d’anticiper la punition avec -4.5. % aujourd’hui 📉

P/FCF = 9

P/E = 13 (forward 9)

J’ai une petite ligne qui pèse 4 % du portefeuille, en MV de -36 %

Je l’avoue, ce soir risque d’être décisif dans ma décision de conserver ou alléger /sortir. Pas en fonction de la réaction du marché mais des résultats et surtout de la guidance.

6

2

22

6,120

Graphiques issus de l'application Baggr @Baggr_fr

(oui les résultats du Q2 2026 sont déjà là, impressionnant de rapidité !)

Essai gratuit pendant 14 jours sans engagements (aka sans rentrer le numéro de la CB 😉) ➡️ baggr.fr/alphabourse

Et -10 % sur l'abonnement avec le code magique 🪄 ➡️ ALPHABOURSE10

1

4

872

🅰️dobe $ADBE publie ses résultats ce soir

En attendant, le marché décide d’anticiper la punition avec -4.5. % aujourd’hui 📉

P/FCF = 9

P/E = 13 (forward 9)

J’ai une petite ligne qui pèse 4 % du portefeuille, en MV de -36 %

Je l’avoue, ce soir risque d’être décisif dans ma décision de conserver ou alléger /sortir. Pas en fonction de la réaction du marché mais des résultats et surtout de la guidance.

8

25

11,436

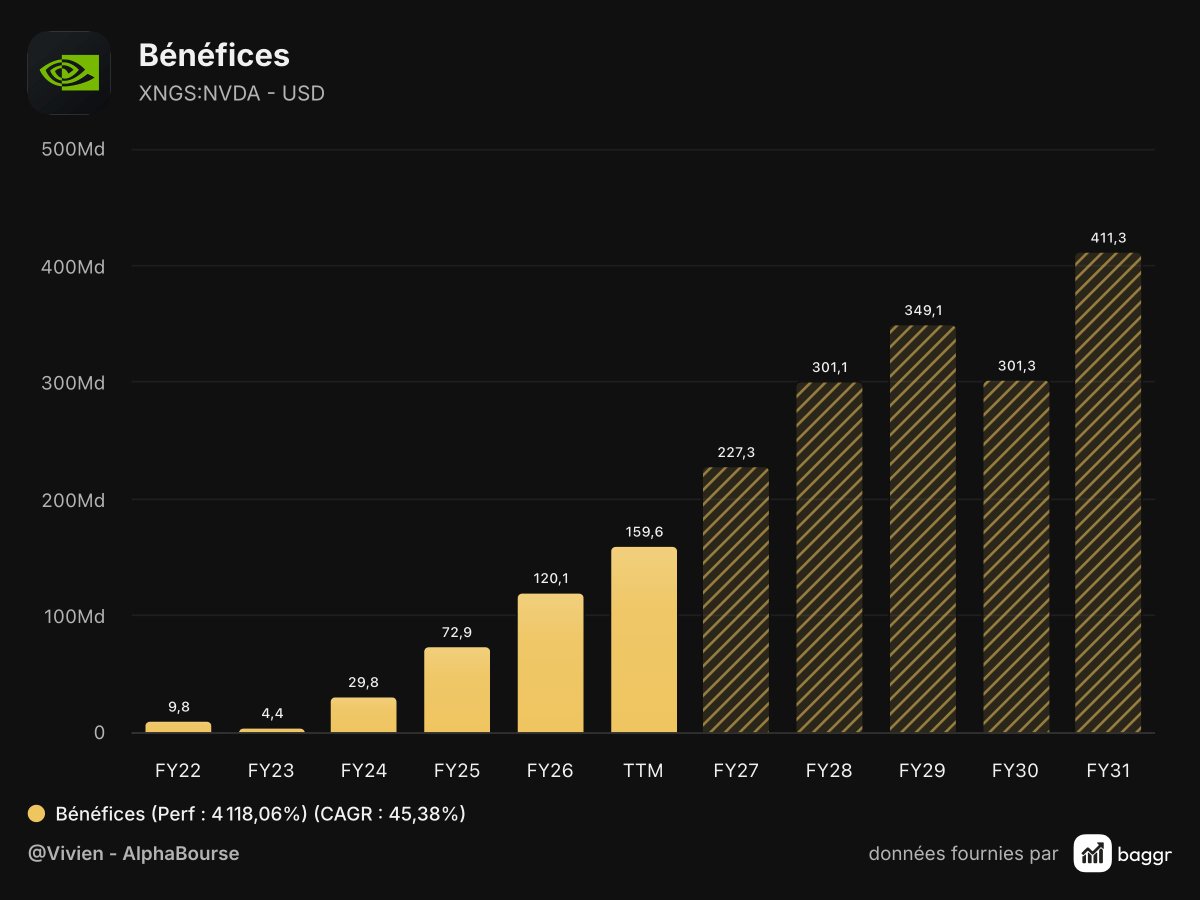

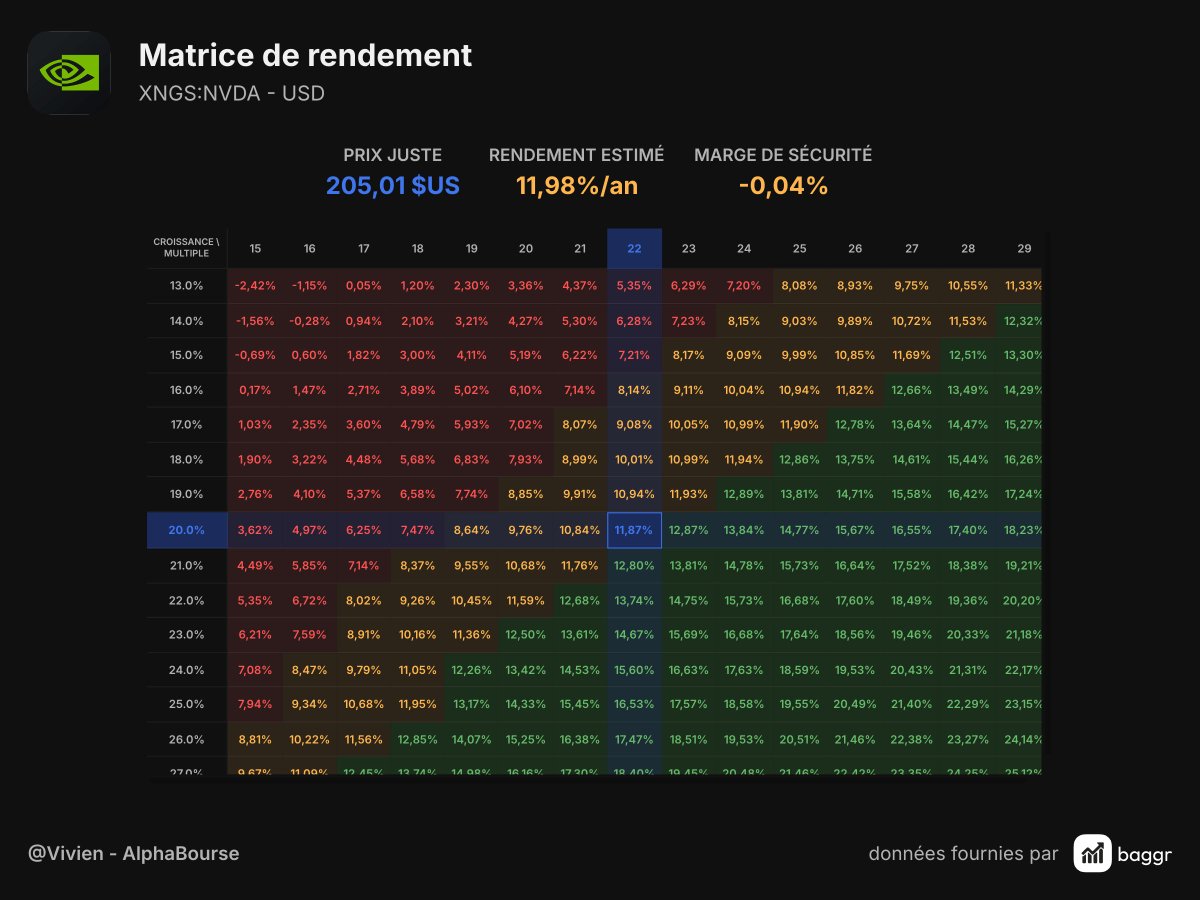

🚨 Donc là, on a Nvidia $NVDA qui s'échange à 20x le forward PE, qui tape des 36 % de croissance des EPS Q/Q

Et un S&P 500 à 22x le forward PE, 21 % de croissance des EPS attendue Y/Y

Retenez-moi, je vous jure que je vais faire une bêtise... 😁

26

7

197

42,693

🔎 Qu'est-ce qui se cash sous la capot de la fusée SpaceX ?

Cette semaine je vous partage mes réflexions sur l'IPO de l'année (du siècle ?)

J'ai tenté de proposer une approche condensée, vous avez déjà dû lire 20 articles sur le sujet, j'ai donc tenté une approche plus originale (en tout cas je l'espère)

Bonne lecture, à vos commentaires ! ⤵️

3

2

14

3,262

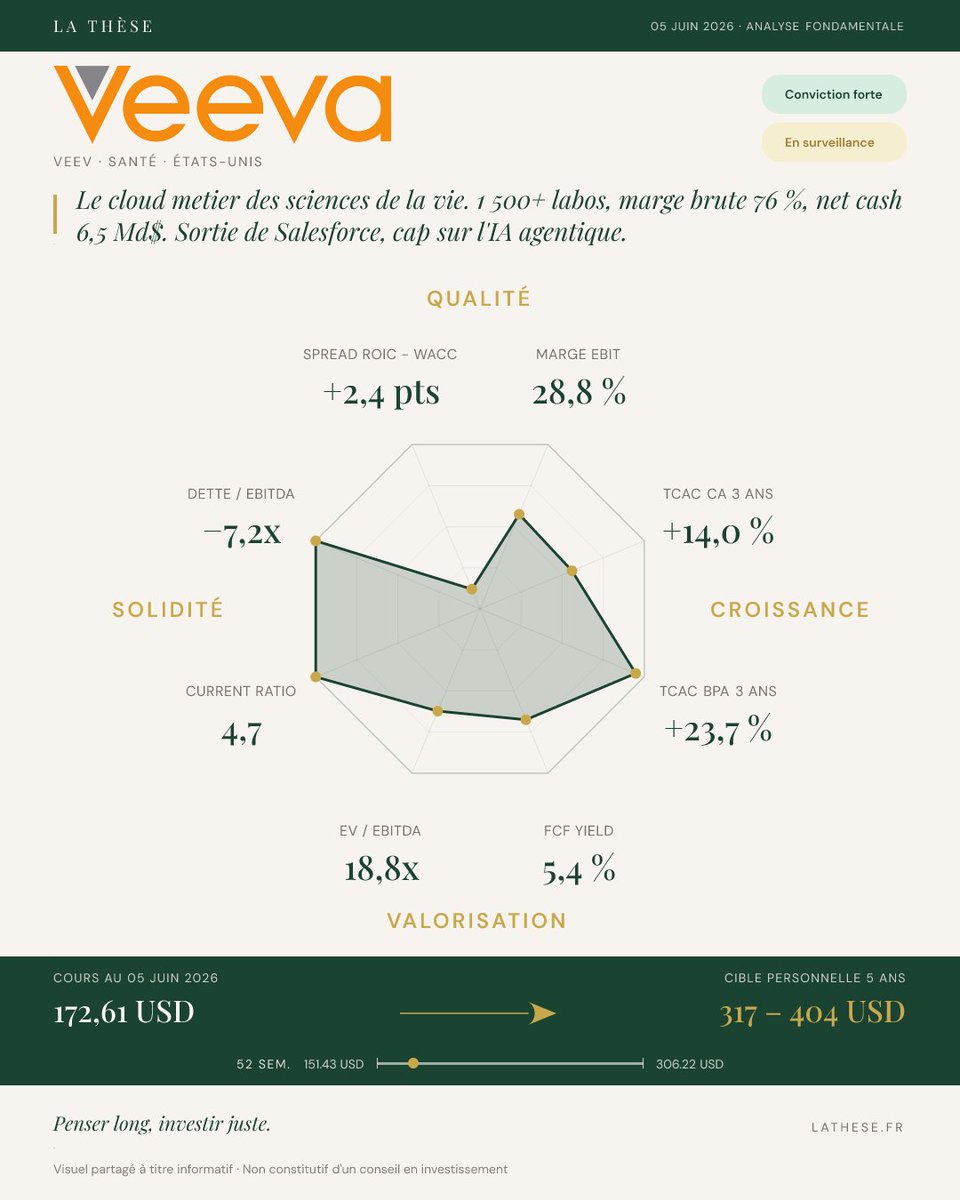

Résumé sympathique de Pierre @LaThese_ sur la dernière ligne en portefeuille : Veeva $VEEV

Allez vous abonner si ce n’est pas déjà fait, il mérite à être plus connu ✅

Jun 8

$VEEV Veeva Systems a perdu 44 % depuis septembre 2025. C'est passé inaperçu pendant que la tech vedette occupait les écrans. Et pourtant : sans Veeva, l'industrie pharmaceutique mondiale s'arrête.

Jour 1 de ma semaine santé.

Après $ADSK Autodesk, c'est un pont parfait vers la santé : on reste en SaaS américain, on garde tous les repères qu'on aime (abonnements, marge brute, récurrence), mais on bascule sur un secteur où la rente n'est pas dans le code, elle est dans la conformité réglementaire. Et ça change tout.

🔹Le modèle :

Veeva loue à 1 500 laboratoires les logiciels dont ils ont besoin pour deux missions : vendre leurs médicaments (Veeva Commercial, le CRM des visiteurs médicaux) et les faire approuver puis rester conformes (Veeva Vault, qui couvre les essais cliniques, les soumissions FDA, la qualité, la pharmacovigilance). Abonnement, facturé d'avance, renouvelé à environ 99 %. La quasi-totalité de la Big Pharma est cliente : Pfizer, Novartis, Merck, Bayer.

🔹Le moat :

La forteresse est réglementaire. Migrer un système qualité ou clinique dans la pharma, c'est 18 à 24 mois de re-validation sous l'œil de la FDA, avec un risque d'inspection et de retard de soumission. Personne ne le fait sans raison majeure. D'où une récurrence de 99 % qui n'est pas une métrique marketing : c'est la signature mécanique du coût de sortie. Et sur le cœur Vault, le 10-K de Veeva l'écrit noir sur blanc : aucun concurrent n'offre l'intégralité de la stack. Les autres ont capitulé.

🔹Les chiffres :

Marge brute 75 %, marge opérationnelle non-GAAP 45 %, conversion en cash supérieure à 43 % du chiffre d'affaires. Zéro dette, 7 milliards de dollars de trésorerie. La rentabilité opérationnelle réelle, hors ce matelas de cash, dépasse 100 % de retour sur capital. Un éditeur quasi parfait, qu'on paie aujourd'hui 25 à 28 fois le bénéfice normalisé contre près de 100 fois en 2022.

Le contre-pied que le marché a manqué.

On a beaucoup commenté un risque : Veeva s'émancipe de la plateforme Salesforce qui hébergeait historiquement son CRM, avec un support qui court jusqu'à fin 2029. Vrai, et c'est un chantier en cours.

Mais ce divorce ne touche que le CRM, soit 45 % du chiffre d'affaires et la partie qui croît le moins vite (12 %). L'autre moitié, Vault, croît à 20 % et représente désormais 55 % du business. Le marché regarde la moitié fragile ; la moitié forteresse est devenue majoritaire et accélère.

Et ce que personne ne raconte assez : reprendre le contrôle de sa propre plateforme, ce n'était pas qu'une économie. C'était la condition pour bâtir l'IA agentique nativement. Veeva AI s'étend à toutes les applications Vault cet été, et Veeva Falcon, plateforme d'agents pour le clinique et le réglementaire, sort en accès anticipé en novembre. Sans le divorce avec Salesforce, rien de tout cela ne serait possible.

Ma thèse. Le cœur Vault est l'un des moats les plus profonds qu'on puisse trouver dans le logiciel : adossé à la loi, validé par la FDA, sans alternative intégrée. Il compose à 20 % par an sur 99 % de récurrence.

À 173 dollars, le marché price un scénario plus pessimiste que mon propre scénario pessimiste.

Ma juste valeur centrale ressort autour de 224 à 248 dollars, mon prix cible à 5 ans entre 317 et 404 dollars.

Ce qui peut mal tourner, car une thèse honnête nomme ses risques : la migration du parc CRM peut déraper et faire monter l'attrition, l'alliance Salesforce plus IQVIA peut mordre sur le Commercial, et l'IA générative pourrait à long terme désintermédier les applications métier. Le premier risque est concret et daté. Les deux autres sont structurels mais mal datés sur l'horizon de la thèse.

Mon positionnement, pour moi seul : je ne suis pas en position sur Veeva, et je n'en initie pas.

Pas parce que le dossier ne le mérite pas, au contraire, mais parce que mon portefeuille personnel est déjà trop exposé à la technologie.

C'est une décision d'allocation, pas un jugement sur la valeur. Je place Veeva en surveillance active : si je réduisais mon exposition tech par ailleurs, c'est l'un des premiers dossiers que je reprendrais.

Mes repères personnels, à titre indicatif :

🔹Surveillance : 249 $

🔹Renforcement : 211 $

🔹Renforcement fort : 178 $ (le titre est déjà à l'intérieur)

🔹Opportunité exceptionnelle : vers 150 $ (support technique profond plus-bas 52 semaines)

Pourquoi commencer la semaine santé par Veeva ? Parce que c'est le chaînon manquant. Il nous permet de quitter le monde du SaaS pur sans perdre nos repères, tout en entrant dans la santé par la grande porte : celle qui ne dépend d'aucun succès de molécule. Pendant que les laboratoires se battent sur les blockbusters, Veeva encaisse l'abonnement de chacun d'eux. C'est l'angle "pioche et pelle" parfait pour initier notre bascule.

Demain, deuxième jour, deuxième angle. On reste dans la santé, mais on change de cible. Un indice pour les curieux : le leader incontesté des diagnostics à quatre pattes

Penser long, investir juste.

3

2

2,625

🚀 Dans 4 jours, SpaceX lance son IPO (oui je sais, vous en avez déjà marre d'entendre parler que de ça, mais attendez...)

La market cap attendue est à 1.75 T$

Pour moi, investir à long-terme c'est se projeter comme si j'achetais 100 % de l'entreprise, donc vendredi, j'aurai le choix entre acheter :

⚪️100 % de SpaceX

🔵100 % de $META et $FICO

🟢100 % de Berkshire $BRK ET $AMD

🟡100 % de Visa $V ET Costco $COST ET Moody's $MCO

Bref. Investir selon moi c'est ça : se demander comment allouer son argent en évaluant les probabilités de potentiels performances futures de l'entreprise.

Et personnellement, je préfère les options bleue, verte ou jaune. Mais ce n'est que mon avis, et SpaceX peut devenir l'action qui vous rendra millionaire.

Paradoxalement, je pense que SpaceX est une bonne entreprise, avec un énorme potentiel. Mais au vu des données, la valorisation est absurde, et peut-être 50 % liée à Musk.

➡️ Et vous, quelle option vous choisissez ?

4

17

8,412

🚨 Nvidia $NVDA en chute libre : panique à bord ?

Aujourd'hui, l'action perd -6 %, et -13 % depuis ses plus hauts.

(Alors non : rien d'inquiétant, et si ces mouvements vous inquiètent, vous ne devriez pas investir en Bourse)

Le bon moment pour acheter ?

L'action s'échange à 31x les bénéfices, et un forward PE autour de 20-22

En assumant que le PE reste à 22, pour obtenir une croissance de l'action de 12 % il faudrait voir les bénéfices/actions augmenter de 20 % sur les 5 prochaines années.

À vous de juger si cela vous semble trop optimiste ou au contraire trop conservateur...

Personnellement, $NVDA est ma 2e ligne, je ne suis pas pressé de renforcer, mais je guette la zone des 195 $ dans un premier temps, mais surtout la zone des 165 $ en cas de réelle correction (on serait à -20 % par rapport au prix actuel)

12

1

55

12,482

🔎 Le marché n’est pas une machine qui distribue des récompenses à intervalle régulier.

À court terme, il est souvent dominé par les émotions, les narratifs du moment et les mouvements de capitaux.

Parfois, il faut attendre (longtemps) avant que le marché "soit d'accord" avec notre thèse. Et en attendant, d'autres entreprises (sur) performent...

Mais comparer une décision passée à ce qui a finalement le mieux fonctionné revient à évaluer un match avec le score déjà affiché sur le tableau...

Dans la newsletter de la semaine, je reviens sur l'un des concepts les plus sous-évalués pour bien investir (et les plus difficiles à faire) : attendre 😴

1

8

2,097

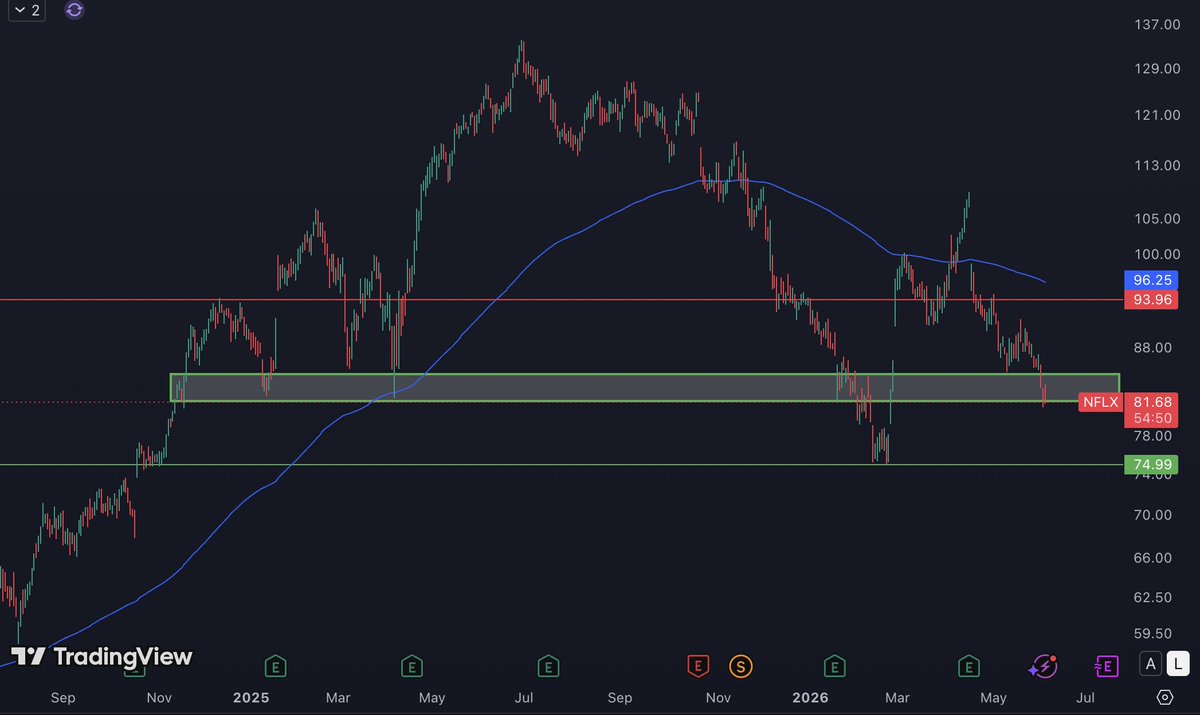

🚨 Netflix $NFLX : ça passe ou ça casse !

L'action est en "zone critique" autour des 82 $, et si le support ne tient pas il y a de grandes chances qu'on revoit les 75 $ ⚠️

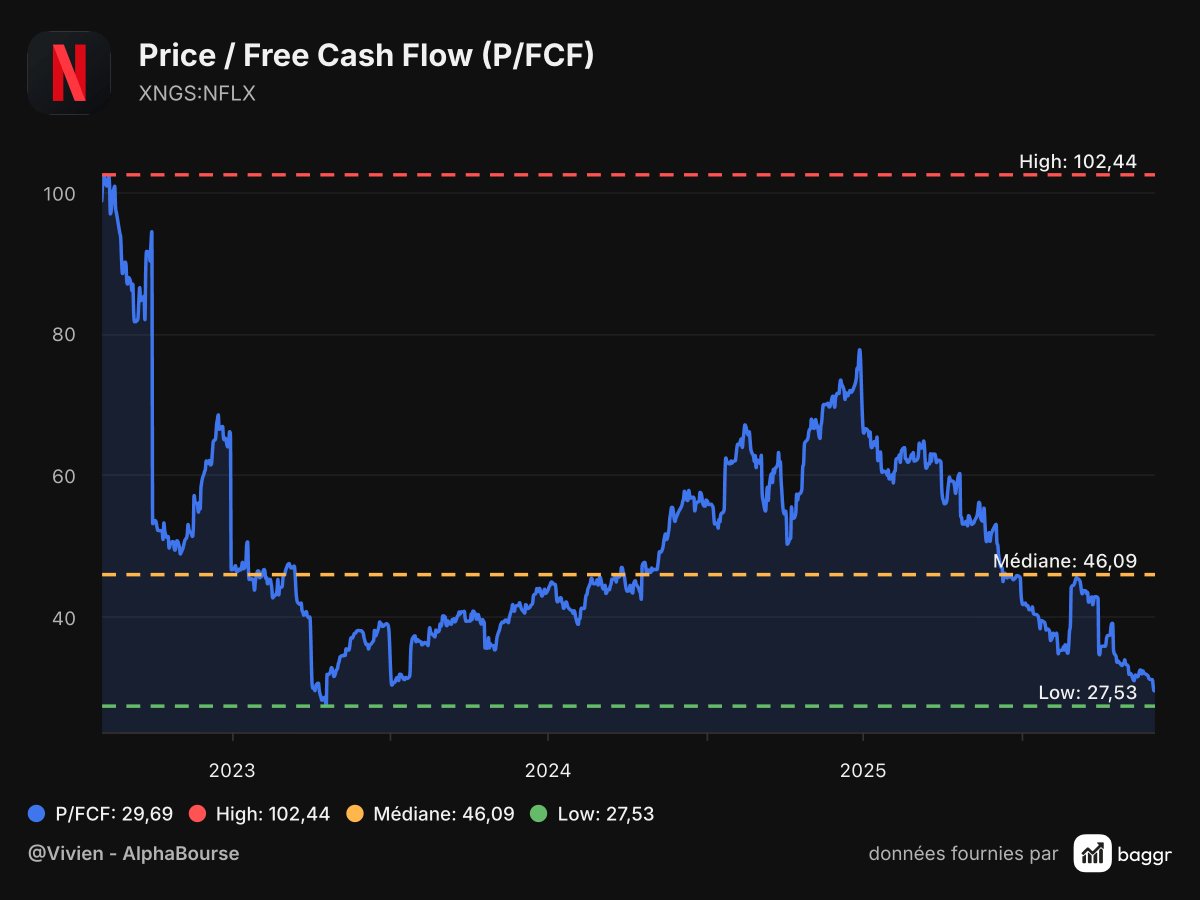

Valorisation ⤵️

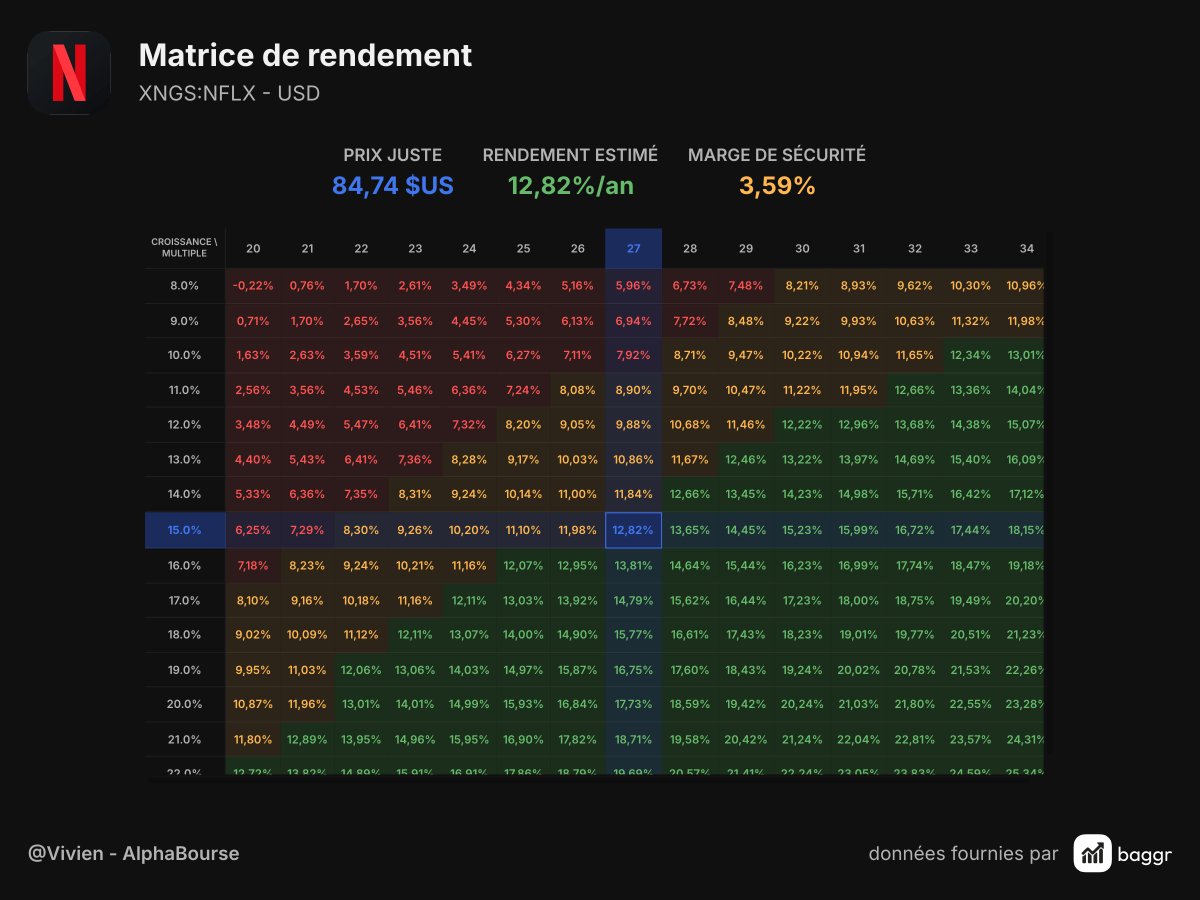

Le P/FCF actuel de 30 reste assez élevé, mais historiquement proche des plus bas.

Avec une croissance des FCF/actions de 15 % et un multiple P/FCF de 27 dans 5 ans, on projette presque 13 % de croissance annualisé de l'action.

La même croissance avec un re-rating et un P/FCF à 35 offrirait presque 19 % de croissance.

A l'inverse, une dégradation de la valorisation à seulement P/FCF de 20 provoquerait une croissance de seulement 6 %...

Et vous, quelles sont vos hypothèses ? Déjà actionnaires ?

---

Graphiques issus de Baggr @Baggr_fr

Essai gratuit pendant 14 jours ➡️ baggr.fr/alphabourse

-10 % sur l'abonnement avec le code ➡️ ALPHABOURSE10

7

1

27

4,940

Bienvenue en bourse en 2026 🎢

3

33

8,066

"SpaceX entre 10 et 20 T (de capitalisation) d'ici 2 ans, grand minimum, très conservateur"

Petit joueur, je suis tes 20 T et relance de 30 T 🤡

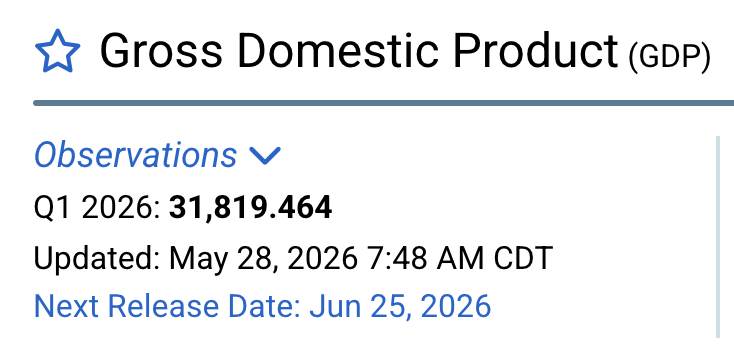

PS : le PIB des US est de 32 T actuellement

Je sens qu'on va sortir le pop-corn avec cette IPO... 😂

Jun 2

Elle va très bien se passer.

Space X entre 10 et 20T d’ici 2 ans.

Grand minimum, très conservateur.

4

21

8,054