Joined February 2012

- Tweets 987

- Following 304

- Followers 340

- Likes 4,162

81 Photos and videos

Pinned Tweet

Tout le monde regarde le bénéfice d'Uber et se trompe.

$UBER affiche un PER de 17, soit 17 fois ses profits, ce qui ferait passer l'action pour bon marché. Ce chiffre est un mirage comptable.

Comme promis, l'analyse de l'action la plus plébiscitée samedi dernier. Encore merci à @BourseWayne 🦇

🔹 Le modèle.

Uber ne possède ni voiture, ni restaurant. C'est une place de marché : l'application met en relation des chauffeurs et des livreurs indépendants avec des clients, et prélève une commission sur chaque transaction.

Trois activités : le transport de personnes (57 % du chiffre d'affaires), la livraison (33 %) et le fret routier (10 %). En 2025 : 52 milliards de dollars de revenus, mais surtout 193 milliards de volume d'affaires traité et 202 millions d'utilisateurs actifs.

🔹 Le moat.

Son avantage tient à un effet de réseau local : plus il y a de chauffeurs sur une ville, plus l'attente est courte, plus les clients affluent, et plus les chauffeurs reviennent. Cette densité est très difficile à répliquer sans brûler des milliards en subventions.

Uber y ajoute une plateforme unique pour le transport et la livraison, qui partage les mêmes clients et amortit les coûts.

Avantage solide sur le cœur transport, plus disputé sur la livraison face à DoorDash $DASH .

🔹 Les chiffres.

2025 marque une bascule.

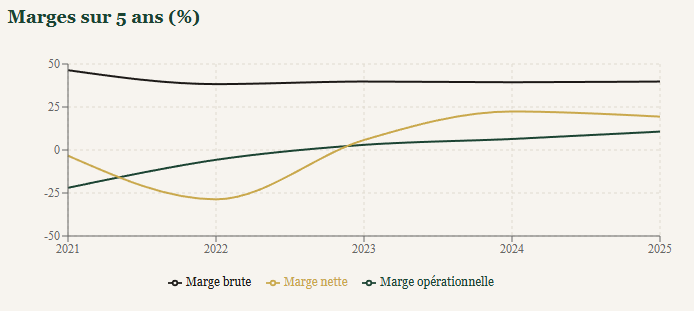

La marge opérationnelle est passée de -22 % en 2021 à 11 %.

La rentabilité du capital (ROIC) atteint près de 13 %, au-dessus de son coût du capital (environ 8 %) pour la première fois : Uber crée enfin de la valeur.

Et il génère près de 10 milliards de dollars de free-cash-flow par an, pour un investissement industriel dérisoire (300 millions).

Pour la première fois aussi, il rachète massivement ses actions : 6,5 milliards en 2025.

🔹Voici ce que le marché lit mal.

Le bénéfice net publié, environ 10 milliards de dollars, est gonflé par deux éléments exceptionnels : une reprise d'impôt non décaissée de 5 milliards, et des plus-values comptables sur ses participations (Didi, Grab). Retraité de ces effets, le vrai bénéfice par action n'est pas de 4,73 $ mais d'environ 2,10 $.

Le PER réel n'est donc pas de 17, mais d'environ 33.

Uber est bien plus cher que les apparences ne le laissent croire.

Et pourtant, c'est le double contre-pied : même à 33 fois les bénéfices, le titre reste intéressant, parce que sa génération de cash et son tournant de rentabilité valent davantage que le cours ne le reflète.

🔹Ma thèse.

Uber est une machine à cash de qualité, que le marché punit à tort.

À 69 $, l'action évolue près de son plus-bas de 52 semaines, en recul de 32 % depuis son sommet, alors que ses fondamentaux s'améliorent chaque trimestre.

Ma valeur intrinsèque centrale ressort autour de 103 $, et mon objectif à horizon 2031 se situe entre 100 et 140 $.

🔹Ce qui peut mal tourner.

Rien n'est acquis. Trois risques tempèrent mon enthousiasme :

- le statut des chauffeurs, qui pourrait basculer de l'indépendance au salariat sous la pression réglementaire et alourdir massivement les coûts

- la conduite autonome, à double tranchant (Uber peut en profiter comme agrégateur de flottes, ou se faire court-circuiter par un acteur intégré)

- une partie de son cash qui provient de la croissance de ses réserves d'assurance, moins durable que des profits purs.

Ce sont ces facteurs, pas la valorisation, qui m'empêchent d'en faire une conviction maximale.

🔹Valorisation.

Au cours actuel, le marché price Uber comme s'il devait fortement ralentir. Ma juste valeur d'entrée tourne autour de 80 $, soit une décote d'environ 15 % sur le cours.

Ni une aubaine criante, ni une action en solde : un actif de qualité offert à un prix correct.

Mes niveaux, ceux auxquels j'envisagerais d'intervenir pour mon propre compte :

- 85 $ : ma zone d'entrée (juste valeur centrale)

- 67 $ : autour du cours actuel, pour une accumulation progressive

- 59 $ : achat fort, en cas de scénario de stress

La vraie question que pose Uber n'est pas « l'action est-elle chère ? », mais « le marché sait-il lire son bénéfice ? ».

Pour moi, la réponse est non, et c'est précisément ce qui crée l'opportunité. Et vous, vous regardez le PER de 17 ou celui de 33 ?

Penser long, investir juste.

5

1

12

574

Pierre - La Thèse retweeted

Tout le monde regarde le bénéfice d'Uber et se trompe.

$UBER affiche un PER de 17, soit 17 fois ses profits, ce qui ferait passer l'action pour bon marché. Ce chiffre est un mirage comptable.

Comme promis, l'analyse de l'action la plus plébiscitée samedi dernier. Encore merci à @BourseWayne 🦇

🔹 Le modèle.

Uber ne possède ni voiture, ni restaurant. C'est une place de marché : l'application met en relation des chauffeurs et des livreurs indépendants avec des clients, et prélève une commission sur chaque transaction.

Trois activités : le transport de personnes (57 % du chiffre d'affaires), la livraison (33 %) et le fret routier (10 %). En 2025 : 52 milliards de dollars de revenus, mais surtout 193 milliards de volume d'affaires traité et 202 millions d'utilisateurs actifs.

🔹 Le moat.

Son avantage tient à un effet de réseau local : plus il y a de chauffeurs sur une ville, plus l'attente est courte, plus les clients affluent, et plus les chauffeurs reviennent. Cette densité est très difficile à répliquer sans brûler des milliards en subventions.

Uber y ajoute une plateforme unique pour le transport et la livraison, qui partage les mêmes clients et amortit les coûts.

Avantage solide sur le cœur transport, plus disputé sur la livraison face à DoorDash $DASH .

🔹 Les chiffres.

2025 marque une bascule.

La marge opérationnelle est passée de -22 % en 2021 à 11 %.

La rentabilité du capital (ROIC) atteint près de 13 %, au-dessus de son coût du capital (environ 8 %) pour la première fois : Uber crée enfin de la valeur.

Et il génère près de 10 milliards de dollars de free-cash-flow par an, pour un investissement industriel dérisoire (300 millions).

Pour la première fois aussi, il rachète massivement ses actions : 6,5 milliards en 2025.

🔹Voici ce que le marché lit mal.

Le bénéfice net publié, environ 10 milliards de dollars, est gonflé par deux éléments exceptionnels : une reprise d'impôt non décaissée de 5 milliards, et des plus-values comptables sur ses participations (Didi, Grab). Retraité de ces effets, le vrai bénéfice par action n'est pas de 4,73 $ mais d'environ 2,10 $.

Le PER réel n'est donc pas de 17, mais d'environ 33.

Uber est bien plus cher que les apparences ne le laissent croire.

Et pourtant, c'est le double contre-pied : même à 33 fois les bénéfices, le titre reste intéressant, parce que sa génération de cash et son tournant de rentabilité valent davantage que le cours ne le reflète.

🔹Ma thèse.

Uber est une machine à cash de qualité, que le marché punit à tort.

À 69 $, l'action évolue près de son plus-bas de 52 semaines, en recul de 32 % depuis son sommet, alors que ses fondamentaux s'améliorent chaque trimestre.

Ma valeur intrinsèque centrale ressort autour de 103 $, et mon objectif à horizon 2031 se situe entre 100 et 140 $.

🔹Ce qui peut mal tourner.

Rien n'est acquis. Trois risques tempèrent mon enthousiasme :

- le statut des chauffeurs, qui pourrait basculer de l'indépendance au salariat sous la pression réglementaire et alourdir massivement les coûts

- la conduite autonome, à double tranchant (Uber peut en profiter comme agrégateur de flottes, ou se faire court-circuiter par un acteur intégré)

- une partie de son cash qui provient de la croissance de ses réserves d'assurance, moins durable que des profits purs.

Ce sont ces facteurs, pas la valorisation, qui m'empêchent d'en faire une conviction maximale.

🔹Valorisation.

Au cours actuel, le marché price Uber comme s'il devait fortement ralentir. Ma juste valeur d'entrée tourne autour de 80 $, soit une décote d'environ 15 % sur le cours.

Ni une aubaine criante, ni une action en solde : un actif de qualité offert à un prix correct.

Mes niveaux, ceux auxquels j'envisagerais d'intervenir pour mon propre compte :

- 85 $ : ma zone d'entrée (juste valeur centrale)

- 67 $ : autour du cours actuel, pour une accumulation progressive

- 59 $ : achat fort, en cas de scénario de stress

La vraie question que pose Uber n'est pas « l'action est-elle chère ? », mais « le marché sait-il lire son bénéfice ? ».

Pour moi, la réponse est non, et c'est précisément ce qui crée l'opportunité. Et vous, vous regardez le PER de 17 ou celui de 33 ?

Penser long, investir juste.

5

1

12

574

Pierre - La Thèse retweeted

Pour changer de la semaine dernière où vous avez découvert les valeurs sélectionnées au fur et a mesures, voici dans l'ordre chronologique ce qui est prévu :

- $MAMA Mama's création

- KriKri Milk

- $MNST

- $LOR.NE

-$NSTL.NE

Pour le bonus, pour l'instant ça serait non pas une mais 2 analyses : $KO et $WMT qui s'insciraient bien dans la thématique, mais les suggestions ne se terminent que demain soir 🙂

Jun 13

Après la Santé cette semaine, cap sur la Grande Consommation dès lundi. 🛒

Je peux déjà vous dire qu'on y retrouvera $MAMA proposé par @AlphaBourse_

(Encore lui!) et kri-kri milk suggéré par @LP_Actionnaire

Ce sera donc l'acte 2 de notre rituel du samedi pour dénicher les entreprises solides, loin de la hype.

Parragez vos actions en commentaire. Le dossier le plus soutenu aura son analyse le week-end prochain 👇

1

1

102

Tout le monde regarde le bénéfice d'Uber et se trompe.

$UBER affiche un PER de 17, soit 17 fois ses profits, ce qui ferait passer l'action pour bon marché. Ce chiffre est un mirage comptable.

Comme promis, l'analyse de l'action la plus plébiscitée samedi dernier. Encore merci à @BourseWayne 🦇

🔹 Le modèle.

Uber ne possède ni voiture, ni restaurant. C'est une place de marché : l'application met en relation des chauffeurs et des livreurs indépendants avec des clients, et prélève une commission sur chaque transaction.

Trois activités : le transport de personnes (57 % du chiffre d'affaires), la livraison (33 %) et le fret routier (10 %). En 2025 : 52 milliards de dollars de revenus, mais surtout 193 milliards de volume d'affaires traité et 202 millions d'utilisateurs actifs.

🔹 Le moat.

Son avantage tient à un effet de réseau local : plus il y a de chauffeurs sur une ville, plus l'attente est courte, plus les clients affluent, et plus les chauffeurs reviennent. Cette densité est très difficile à répliquer sans brûler des milliards en subventions.

Uber y ajoute une plateforme unique pour le transport et la livraison, qui partage les mêmes clients et amortit les coûts.

Avantage solide sur le cœur transport, plus disputé sur la livraison face à DoorDash $DASH .

🔹 Les chiffres.

2025 marque une bascule.

La marge opérationnelle est passée de -22 % en 2021 à 11 %.

La rentabilité du capital (ROIC) atteint près de 13 %, au-dessus de son coût du capital (environ 8 %) pour la première fois : Uber crée enfin de la valeur.

Et il génère près de 10 milliards de dollars de free-cash-flow par an, pour un investissement industriel dérisoire (300 millions).

Pour la première fois aussi, il rachète massivement ses actions : 6,5 milliards en 2025.

🔹Voici ce que le marché lit mal.

Le bénéfice net publié, environ 10 milliards de dollars, est gonflé par deux éléments exceptionnels : une reprise d'impôt non décaissée de 5 milliards, et des plus-values comptables sur ses participations (Didi, Grab). Retraité de ces effets, le vrai bénéfice par action n'est pas de 4,73 $ mais d'environ 2,10 $.

Le PER réel n'est donc pas de 17, mais d'environ 33.

Uber est bien plus cher que les apparences ne le laissent croire.

Et pourtant, c'est le double contre-pied : même à 33 fois les bénéfices, le titre reste intéressant, parce que sa génération de cash et son tournant de rentabilité valent davantage que le cours ne le reflète.

🔹Ma thèse.

Uber est une machine à cash de qualité, que le marché punit à tort.

À 69 $, l'action évolue près de son plus-bas de 52 semaines, en recul de 32 % depuis son sommet, alors que ses fondamentaux s'améliorent chaque trimestre.

Ma valeur intrinsèque centrale ressort autour de 103 $, et mon objectif à horizon 2031 se situe entre 100 et 140 $.

🔹Ce qui peut mal tourner.

Rien n'est acquis. Trois risques tempèrent mon enthousiasme :

- le statut des chauffeurs, qui pourrait basculer de l'indépendance au salariat sous la pression réglementaire et alourdir massivement les coûts

- la conduite autonome, à double tranchant (Uber peut en profiter comme agrégateur de flottes, ou se faire court-circuiter par un acteur intégré)

- une partie de son cash qui provient de la croissance de ses réserves d'assurance, moins durable que des profits purs.

Ce sont ces facteurs, pas la valorisation, qui m'empêchent d'en faire une conviction maximale.

🔹Valorisation.

Au cours actuel, le marché price Uber comme s'il devait fortement ralentir. Ma juste valeur d'entrée tourne autour de 80 $, soit une décote d'environ 15 % sur le cours.

Ni une aubaine criante, ni une action en solde : un actif de qualité offert à un prix correct.

Mes niveaux, ceux auxquels j'envisagerais d'intervenir pour mon propre compte :

- 85 $ : ma zone d'entrée (juste valeur centrale)

- 67 $ : autour du cours actuel, pour une accumulation progressive

- 59 $ : achat fort, en cas de scénario de stress

La vraie question que pose Uber n'est pas « l'action est-elle chère ? », mais « le marché sait-il lire son bénéfice ? ».

Pour moi, la réponse est non, et c'est précisément ce qui crée l'opportunité. Et vous, vous regardez le PER de 17 ou celui de 33 ?

Penser long, investir juste.

5

1

12

574

L'analyse complète (DCF, calculateur PER, radars sectoriels) : lathese.fr/analyses/uber

51

Pierre - La Thèse retweeted

Jun 12

Vous avez manqué les analyses de la semaine ? 🧵

Clap de fin pour notre thématique santé. Dimanche, place au bonus que vous avez choisi : $UBER.

En attendant le grand décryptage, rattrapez les 5 dossiers de la semaine en commentaires 👇

1

1

3

380

Pierre - La Thèse retweeted

Jun 13

Après la Santé cette semaine, cap sur la Grande Consommation dès lundi. 🛒

Je peux déjà vous dire qu'on y retrouvera $MAMA proposé par @AlphaBourse_

(Encore lui!) et kri-kri milk suggéré par @LP_Actionnaire

Ce sera donc l'acte 2 de notre rituel du samedi pour dénicher les entreprises solides, loin de la hype.

Parragez vos actions en commentaire. Le dossier le plus soutenu aura son analyse le week-end prochain 👇

Jun 6

Lancement officiel de notre rituel du samedi. 📊

On voit passer en boucle les 10 mêmes actions chaque semaine sur ce réseau. Profitons du week-end pour élargir nos horizons et mettre en lumière des entreprises moins clinquantes, mais aux fondamentaux solides.

Un immense merci au passage aux 284 premiers abonnés qui soutiennent cette démarche. 🙏🏻🫶🏻

Voici le fonctionnement de ce rendez-vous hebdomadaire :

1️⃣ En commentaire : Partagez votre ou vos actions du moment (une conviction forte, une analyse en cours ou une ligne récemment ouverte).

2️⃣ Ma roadmap : Je vous dévoilerai la thématique sectorielle ou macro que je suivrai la semaine prochaine.

🎯 Cette semaine, mon focus sera sur le secteur de la Santé.

3️⃣ L'analyse : Je réaliserai l'analyse complète du titre le plus soumis ou le plus liké dans les réponses.

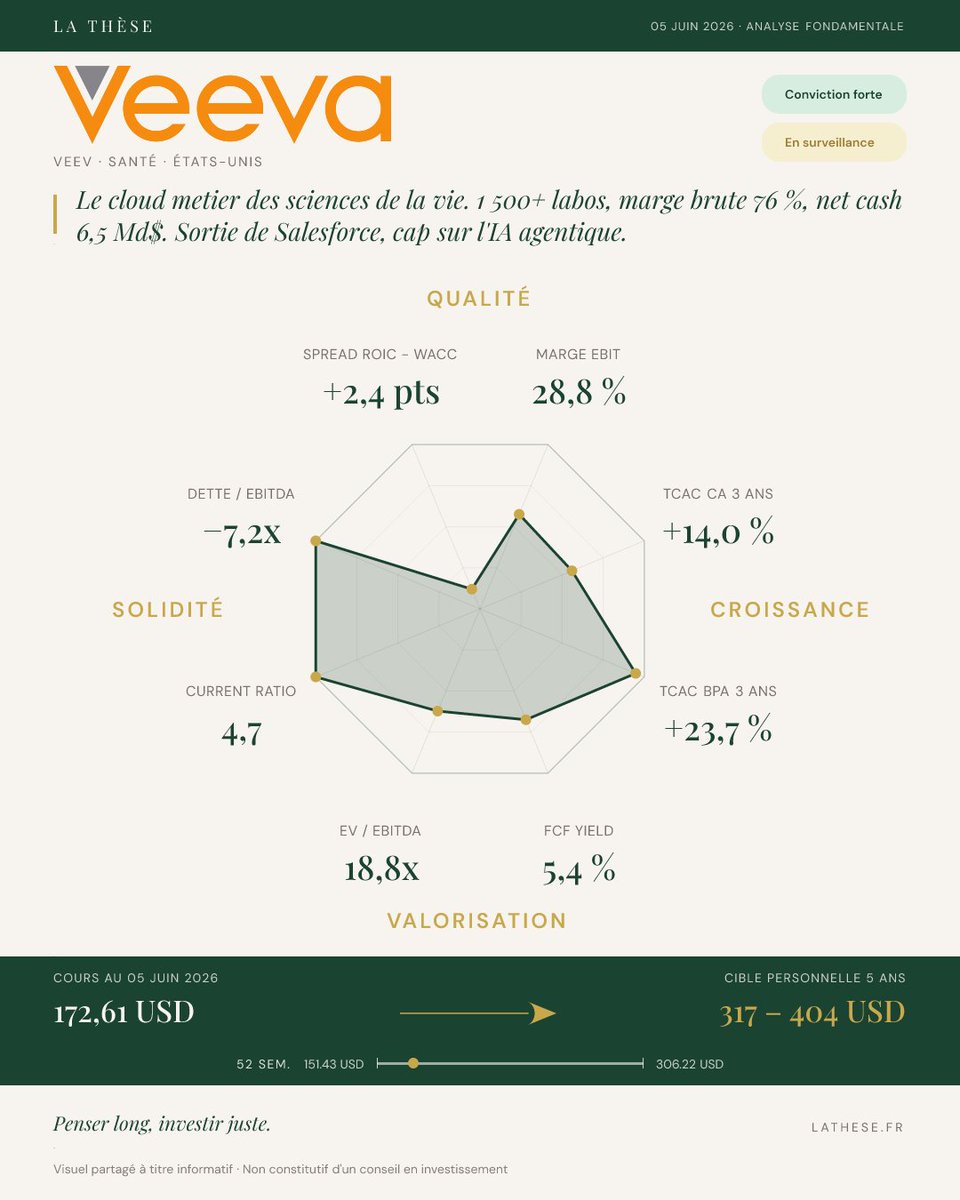

🏆 Pour inaugurer ce rituel, j'analyserai cette semaine l'action $VEEV (Veeva Systems), initialement proposée par @AlphaBourse_ !

Sortons des sentiers battus dès aujourd'hui et faisons monter le niveau du débat.

Quelles sont vos lignes du moment ? 👇

1

1

5

738

Qui a dit que l'Europe ne performait pas?

Bon ok, c'est complètement porté par $ASML mais quand même 😬

127

Pierre - La Thèse retweeted

Jun 12

Au-delà de la petite blague.

Je n'ai pas pris position sur $SPCX. Ce n'est pas un problème de valorisation, d'engouement ou de bruit sur les réseaux, mais simplement de la manière dont je me sens vis-à-vis du titre.

Pour ceux qui me suivent, vous savez que j'aime m'appuyer sur des chiffres et sur un historique. J'ai besoin de lire les 10-K, les 10-Q, les earnings releases et les différents articles de presse.

Une IPO ne correspond donc pas à ma philosophie d'investissement.

Pour ceux qui font du long terme (et du vrai, celui où l'on conserve une action contre vents et marées parce qu'on a une réelle conviction), il me semble que c'est @NCheron_bourse qui disait qu'ils seront gagnants à la fin, et je rejoins totalement cette idée.

Certains peuvent aussi faire du swing en achetant puis en revendant rapidement après l'IPO, et c'est très bien également.

L'essentiel, c'est d'être en accord avec votre manière d'investir, et non simplement influencé par l'euphorie du moment.

Félicitations à tous : à ceux qui ont acheté, à ceux qui ont vendu et à ceux qui n'ont rien fait. Soyez convaincus de vos choix et continuez d'investir, que ce soit sur SpaceX, $NVDA, $NVO, $TTE ou ailleurs.

La Bourse peut accueillir tout le monde ! 🚀

Jun 12

Très déçu, je n'ai pas obtenu d'action $SPCX alors que je n'ai passé aucun ordre! 🚀

2

1

383

Pierre - La Thèse retweeted

Jun 12

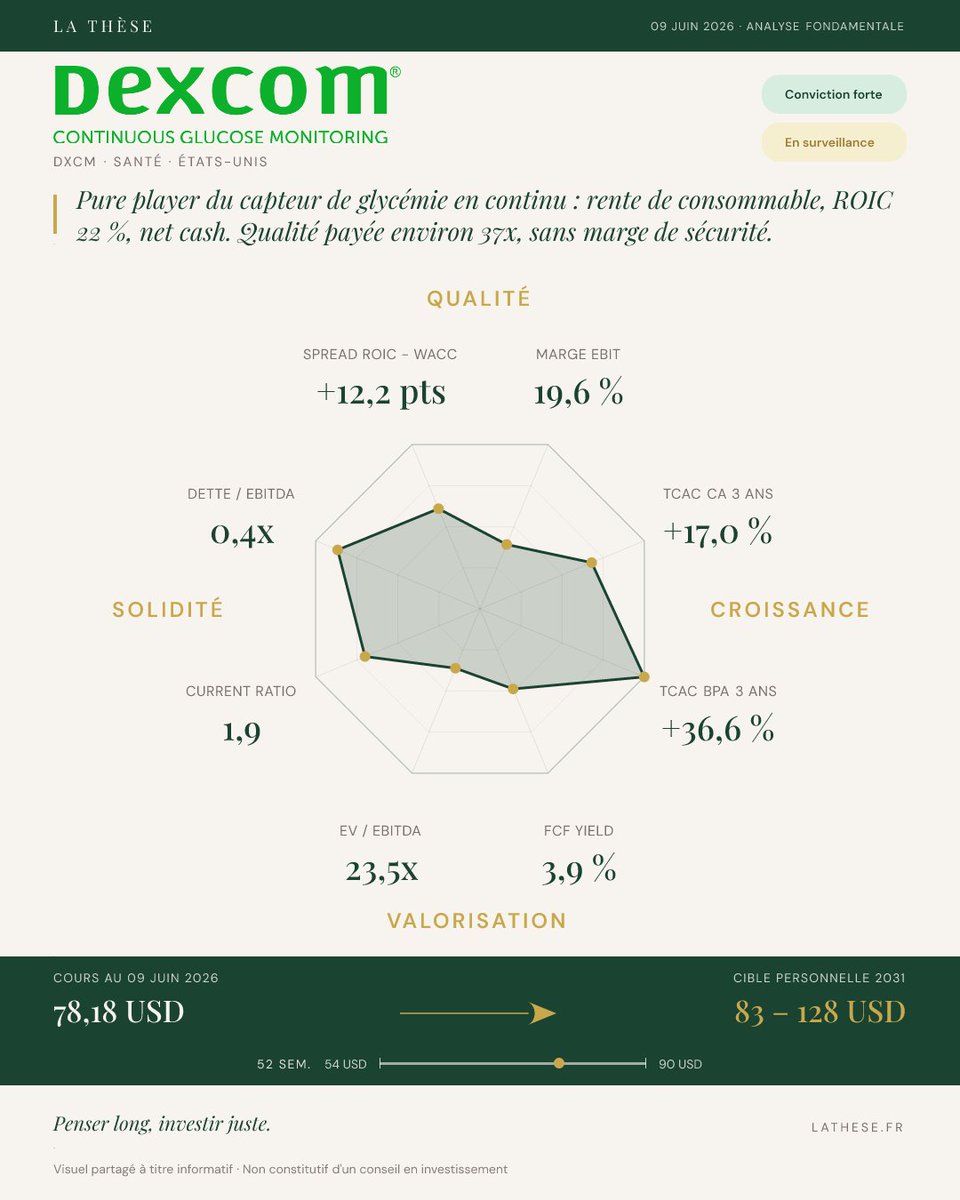

$DXCM Dexcom : un capteur de la taille d'une pièce de monnaie, collé sur le bras, qui lit la glycémie toutes les cinq minutes. 4,7 milliards de dollars de revenus, presque tous récurrents. Le rasoir et la lame, version dispositif médical.

Cinquième et dernier jour de ma semaine santé.

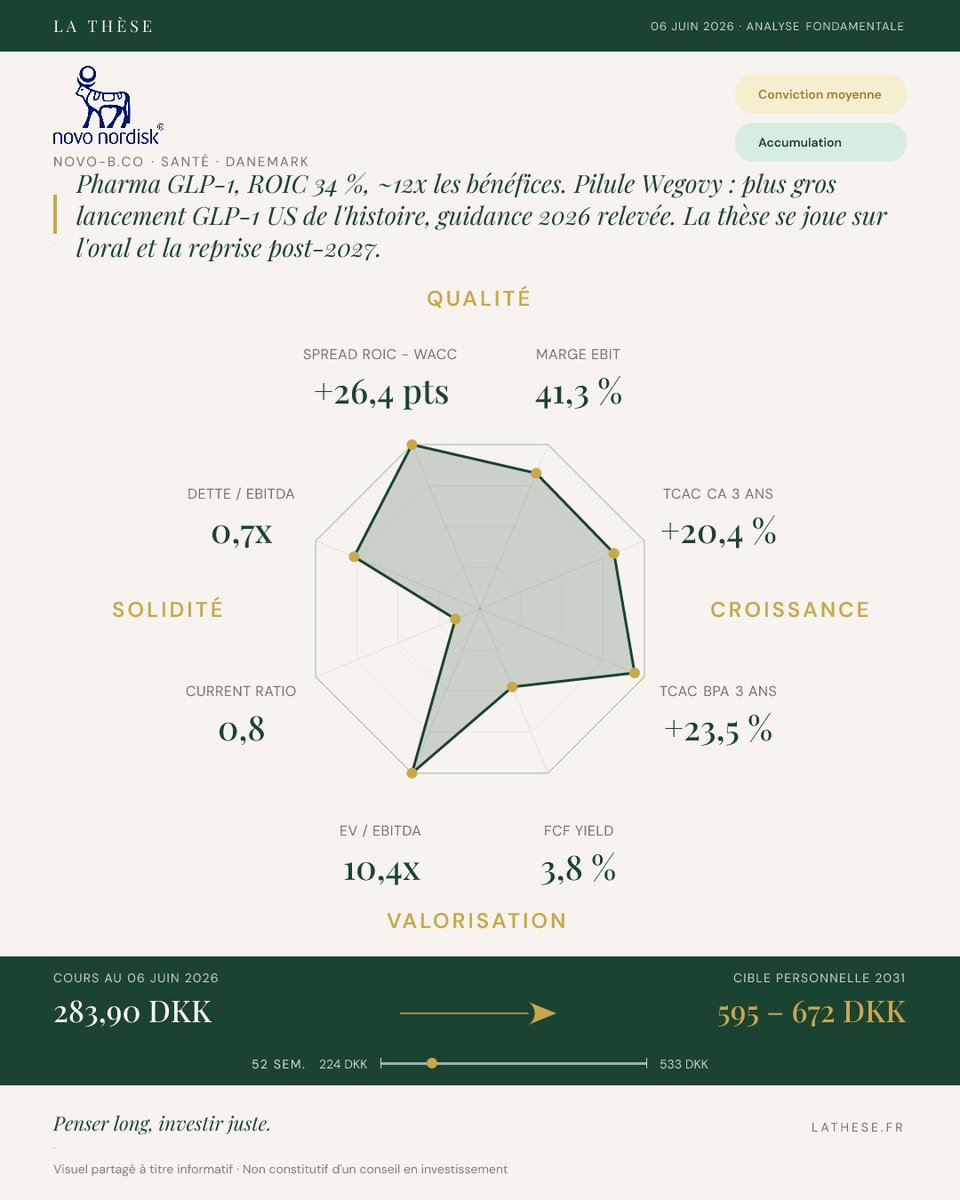

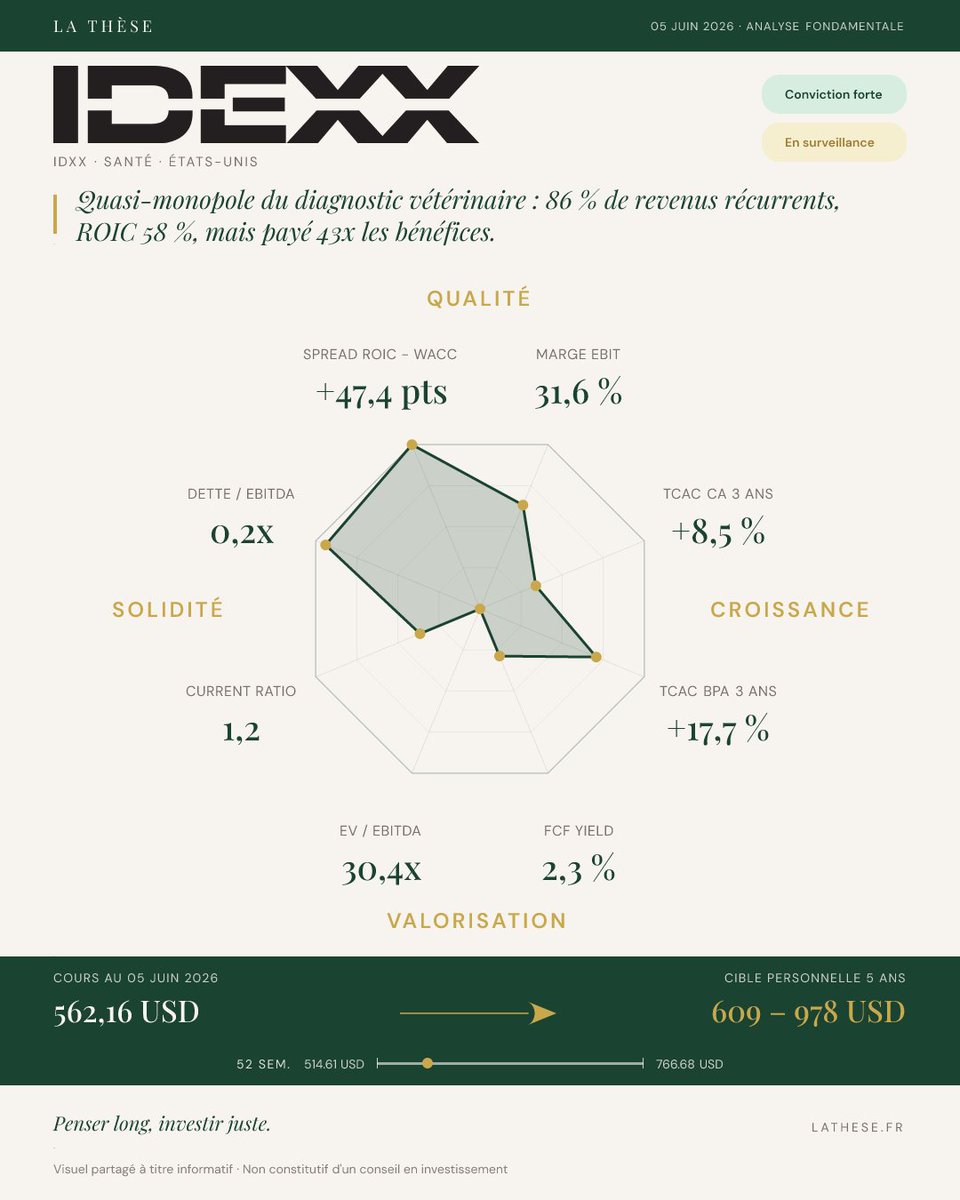

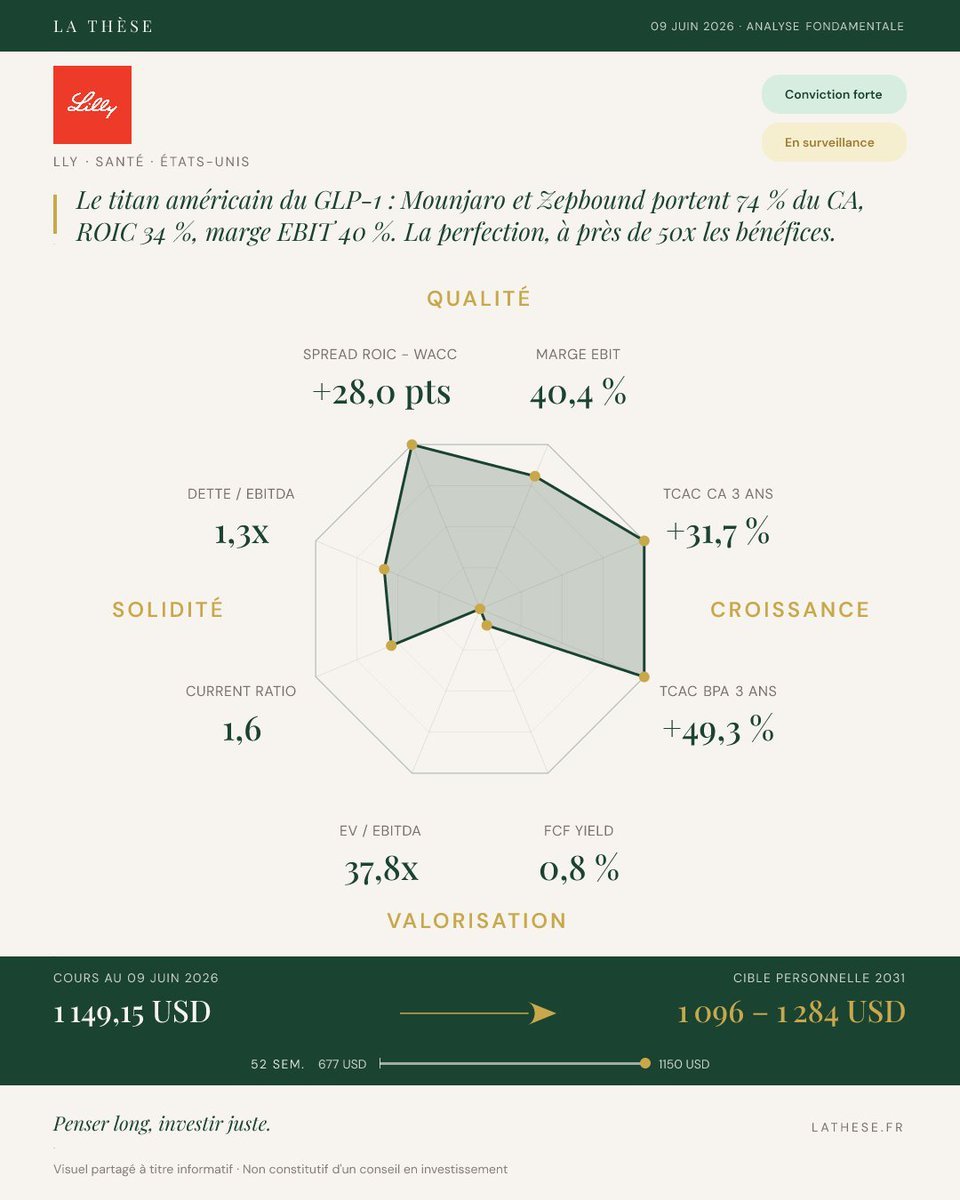

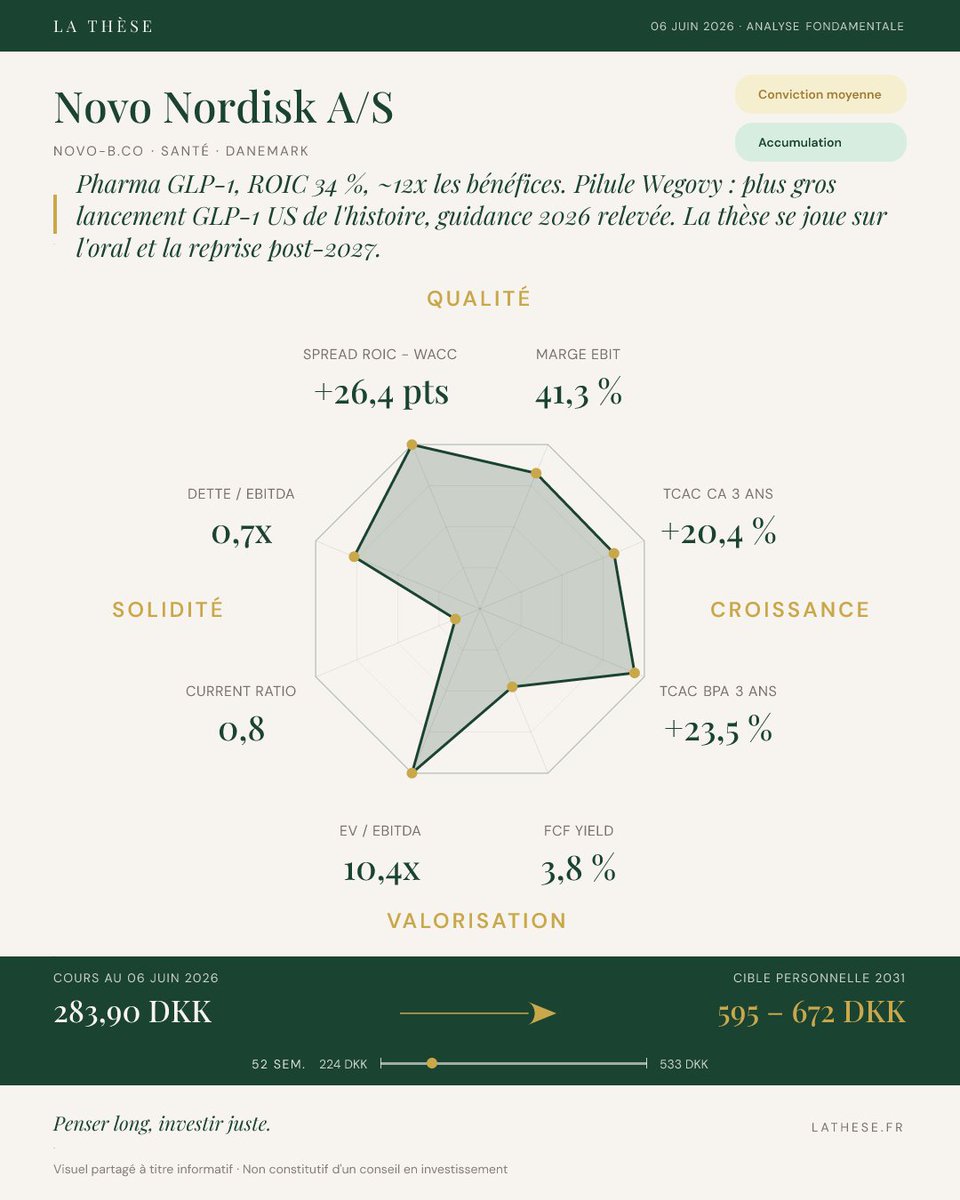

Après Veeva $VEEV (le logiciel qui tient la donnée réglementaire de toute la pharma), IDEXX $IDXX (le quasi-monopole du diagnostic vétérinaire), Novo Nordisk $NVO (le géant du GLP-1, la seule que je détiens) et Eli Lilly $LLY (l'autre titan de l'amaigrissement, à une valorisation vertigineuse), je clôture avec le cas le plus pur de la semaine : ni médicament, ni logiciel, ni diagnostic. Le dispositif et la donnée.

Pourquoi Dexcom pour finir ?

Parce qu'elle est le pont entre toutes les autres. Le diabète et l'obésité, au coeur de la semaine, c'est son marché. Et la grande question du moment, celle des GLP-1, la touche de plein fouet.

🔹 Le modèle.

Dexcom fabrique des capteurs de glucose en continu, le CGM. Le patient colle un capteur sur sa peau, le change tous les dix à quinze jours, et la mesure file en temps réel vers son téléphone, en remplacement des piqûres au doigt. Une fois équipé, il rachète des capteurs pendant des années : un abonnement de fait, déguisé en dispositif médical. Avec Abbott, Dexcom forme un duopole mondial.

🔹 Le moat.

Trois barrières. La précision clinique d'abord : il faut des années d'essais et de dossiers FDA pour être autorisé à piloter automatiquement une pompe à insuline. Les coûts de changement ensuite : un patient et son médecin ne changent pas de capteur sur un coup de tête. L'échelle industrielle enfin : produire des centaines de millions de capteurs fiables à coût décroissant. Solide au coeur du marché, plus fragile sur la nouvelle frontière grand public.

🔹 Les chiffres (exercice 2025).

Chiffre d'affaires 4,7 Md$, en hausse de 16 %. Rentabilité du capital (le ROIC) à 22 %, pour un coût du capital de 10 % : la création de valeur est enfin nette et franche. Cash-flow libre au-dessus du milliard. Dette quasi nulle après remboursement des obligations convertibles. Sur le papier, une mécanique de grande qualité.

Le contre-pied que le marché a manqué.

On présente souvent les GLP-1, ces médicaments amaigrissants de Novo et Lilly, comme une menace mortelle pour Dexcom : moins de diabète, donc moins de capteurs. À horizon cinq ans, je crois l'inverse. Ces traitements font entrer des millions de patients métaboliques dans le système de soin, et beaucoup ont tout intérêt à surveiller leur glycémie. Dexcom l'a parié avec Stelo, son capteur grand public vendu sans ordonnance. Le vrai risque n'est pas là. Il est dans la marge brute, qui a glissé de 69 % à 60 % en quatre ans, et dans le prix qu'on paie aujourd'hui.

Ma thèse.

Une pépite de qualité, sur un marché encore très peu pénétré, qui vient de basculer de la phase d'investissement à la phase de récolte de cash. Mais à environ 37 fois les bénéfices au cours actuel, tout le bon scénario est déjà dans le prix. Mon prix cible à cinq ans : 83 à 128 $, pour un cours de 78 $. Le potentiel existe, mais il est mince au regard du risque.

Ce qui peut mal tourner.

La marge brute qui continue de s'éroder. Une guerre des prix frontale avec Abbott. Et, à long terme, le scénario inverse de ma thèse : que les GLP-1 finissent par réduire durablement le vivier de diabétiques. Je n'ai pas de certitude sur ce point, et c'est précisément pour ça que je refuse de payer un prix de certitude.

Valorisation.

Mes deux méthodes, le DCF et les multiples, convergent vers une juste valeur de 56 à 65 $. À 78 $, je ne paie pas une décote : je paie une prime de 20 à 40 %. La marge de sécurité est négative.

Mon positionnement, pour moi seul : surveillance, pas d'achat au cours actuel.

Mes niveaux personnels :

- Vers 68 $ : je commence à regarder sérieusement.

- 56 à 58 $ : premier renforcement envisagé, là où mon DCF central rejoint le support technique et le plus-bas de l'année.

- Sous 54 $ : achat plus franc, à condition que la thèse reste intacte.

Ce qui ressort des cinq valeurs de la semaine.

La santé, ce sont quatre modèles économiques radicalement différents (logiciel, diagnostic, médicament, dispositif) pour un même constat : ce sont presque tous des compounders de grande qualité, et le marché le sait parfaitement. La qualité est rarement en solde. La seule que je détiens, Novo, est aussi la seule qui m'a offert une vraie décote, parce qu'elle traversait une tempête. Les quatre autres, Dexcom comprise, sont d'excellentes entreprises que je préfère attendre plutôt que payer au prix fort.

Et la vraie ligne de force de la semaine, c'est le GLP-1. Il fait la fortune de Novo et Lilly, et il plane sur Dexcom. Toute la santé métabolique se rejoue aujourd'hui autour de cette molécule.

Et vous, sur Dexcom : élargisseur de marché ou menace à terme ? C'est tout le débat.

Penser long, investir juste.

1

1

1

513

Jun 12

Vous avez manqué les analyses de la semaine ? 🧵

Clap de fin pour notre thématique santé. Dimanche, place au bonus que vous avez choisi : $UBER.

En attendant le grand décryptage, rattrapez les 5 dossiers de la semaine en commentaires 👇

1

1

3

380

Jun 12

Jun 11

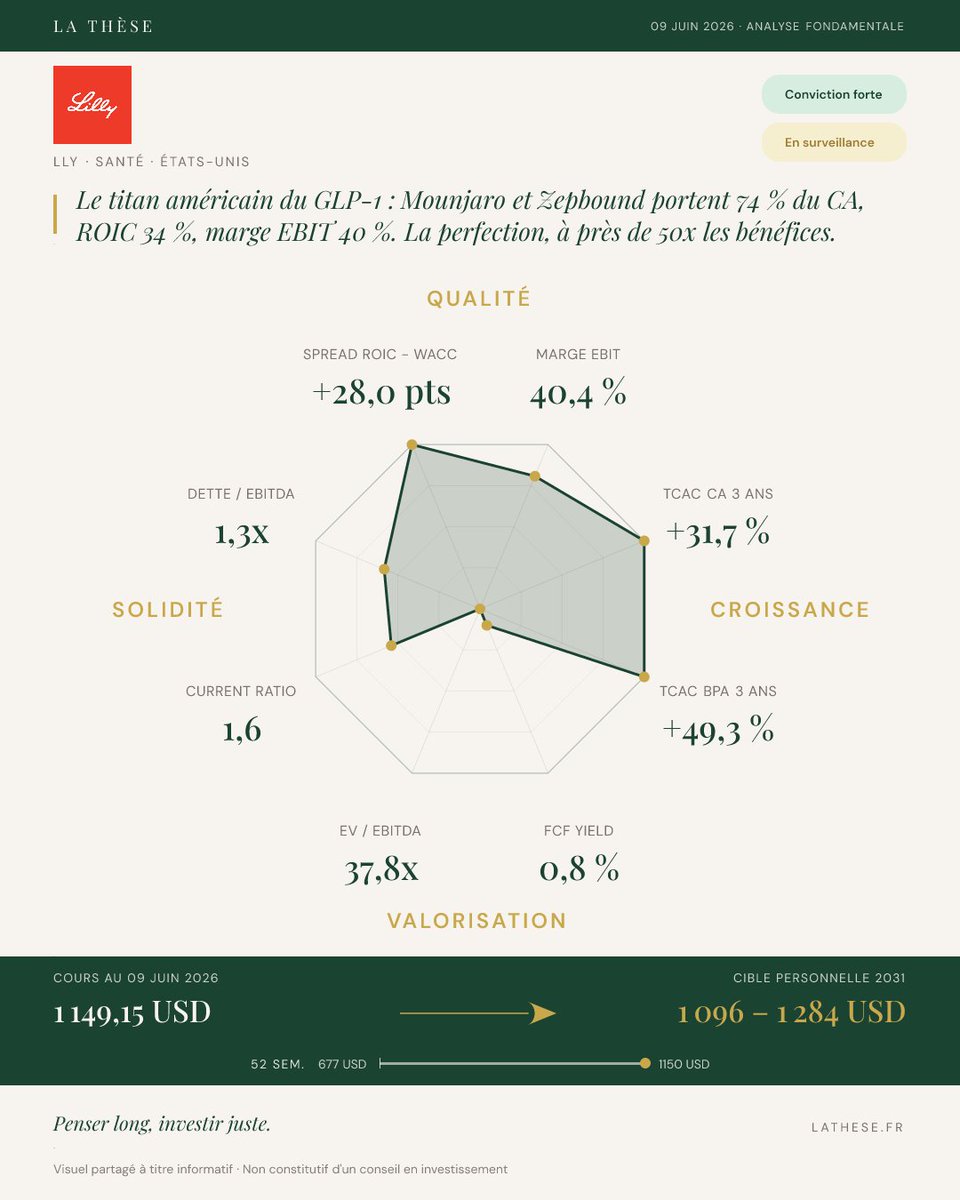

$LLY Eli Lilly est la meilleure pharma du monde. Et c'est exactement le problème.

Jour 4 de ma semaine santé.

Après Veeva $VEEV (le logiciel qui fait tourner la pharma), IDEXX $IDXX (le diagnostic vétérinaire en quasi-monopole) et Novo Nordisk $NVO (l'obésité, la seule que je détiens), place à l'autre titan du GLP-1, côté américain.

J'ai analysé Novo hier. Lilly, c'est son miroir parfait : même moteur, même hormone, rentabilité quasi identique. Mais un prix à l'opposé. Et c'est toute l'histoire.

🔹 Le modèle

Lilly vend le tirzepatide (Mounjaro pour le diabète, Zepbound pour l'obésité), un GLP-1 à double action, plus efficace que le sémaglutide de Novo dans les essais comparatifs. Cette seule molécule pèse 74 % du chiffre d'affaires, qui a bondi de 45 % en un an, à plus de 65 milliards de dollars.

🔹 Le moat

On croit que l'avantage de Lilly, c'est la molécule. C'est aussi, et surtout, l'usine. Fabriquer ces injectables à l'échelle de centaines de millions de doses est un goulot d'étranglement mondial. Lilly a fait passer ses investissements industriels de 1,3 à 7,8 milliards de dollars en quatre ans. Ni un nouvel entrant ni un génériqueur ne réplique ça rapidement. Le vrai péage, c'est la capacité de production.

🔹 Les chiffres

Marge brute 83 %. Marge opérationnelle 40 %. Rentabilité du capital (ROIC) de 34 % pour un coût du capital de 6 % : un écart de création de valeur de près de 28 points, parmi les plus élevés que j'aie vus sur une grande capitalisation.

Le contre-pied que le marché oublie

Voici ce qui me retient. Lilly et Novo affichent quasiment la même rentabilité (ROIC 42 % contre 40 %). Mais Lilly se paie environ 50 fois ses bénéfices, Novo environ 10 fois. Quatre fois plus cher, pour le même moteur. Et quand j'actualise les flux de trésorerie futurs de Lilly, même mon scénario le plus optimiste ressort SOUS le cours actuel. Le marché ne price pas la croissance de Lilly : il price son infaillibilité.

Ma thèse

Lilly est une entreprise exceptionnelle, vendue au prix de la perfection. Horizon 2031. Mon objectif fondamental (1 096 - 1 284 $) est à peine au-dessus du cours : à ce niveau, il n'y a pas de marge de sécurité.

Ce qui peut mal tourner, dans les deux sens : si le pipeline oral (orforglipron) réussit et ouvre les marchés que l'injectable n'atteint pas, le scénario optimiste se justifie. Le risque sur Lilly n'est pas la faillite, c'est de surpayer une histoire pourtant vraie, et de subir la sanction de la moindre déception, comme Novo vient de l'illustrer avec un titre divisé par deux.

Valorisation

Cours environ 1 149 $. Ma juste valeur mixte, environ 1 010 $. Soit une prime d'environ 12 %. Pas une bulle, mais aucun coussin.

Mon positionnement, pour moi seul : surveillance, hors position.

Je détiens Novo, pas Lilly : j'ai choisi la décote plutôt que la perfection.

Mes niveaux personnels, qui ne valent que pour moi :

🔹 1 010 $ : je recommence à m'y intéresser

🔹 870 $ : premier renforcement

🔹 740 $ : achat fort, la rente sans payer la perfection

La vraie question de cette semaine : vaut-il mieux la meilleure entreprise au prix fort, ou la deuxième à moitié prix pour le même moteur ? J'ai tranché, pour moi. Et vous ?

Demain, cinquième et dernier jour de la semaine. Dernier angle. On boucle cette série en basculant des laboratoires de pharmacie vers les dispositifs médicaux embarqués. Un indice : c'est le roi des capteurs de suivi continu du glucose.

Penser long, investir juste.

1

83

Jun 12

Jun 12

$DXCM Dexcom : un capteur de la taille d'une pièce de monnaie, collé sur le bras, qui lit la glycémie toutes les cinq minutes. 4,7 milliards de dollars de revenus, presque tous récurrents. Le rasoir et la lame, version dispositif médical.

Cinquième et dernier jour de ma semaine santé.

Après Veeva $VEEV (le logiciel qui tient la donnée réglementaire de toute la pharma), IDEXX $IDXX (le quasi-monopole du diagnostic vétérinaire), Novo Nordisk $NVO (le géant du GLP-1, la seule que je détiens) et Eli Lilly $LLY (l'autre titan de l'amaigrissement, à une valorisation vertigineuse), je clôture avec le cas le plus pur de la semaine : ni médicament, ni logiciel, ni diagnostic. Le dispositif et la donnée.

Pourquoi Dexcom pour finir ?

Parce qu'elle est le pont entre toutes les autres. Le diabète et l'obésité, au coeur de la semaine, c'est son marché. Et la grande question du moment, celle des GLP-1, la touche de plein fouet.

🔹 Le modèle.

Dexcom fabrique des capteurs de glucose en continu, le CGM. Le patient colle un capteur sur sa peau, le change tous les dix à quinze jours, et la mesure file en temps réel vers son téléphone, en remplacement des piqûres au doigt. Une fois équipé, il rachète des capteurs pendant des années : un abonnement de fait, déguisé en dispositif médical. Avec Abbott, Dexcom forme un duopole mondial.

🔹 Le moat.

Trois barrières. La précision clinique d'abord : il faut des années d'essais et de dossiers FDA pour être autorisé à piloter automatiquement une pompe à insuline. Les coûts de changement ensuite : un patient et son médecin ne changent pas de capteur sur un coup de tête. L'échelle industrielle enfin : produire des centaines de millions de capteurs fiables à coût décroissant. Solide au coeur du marché, plus fragile sur la nouvelle frontière grand public.

🔹 Les chiffres (exercice 2025).

Chiffre d'affaires 4,7 Md$, en hausse de 16 %. Rentabilité du capital (le ROIC) à 22 %, pour un coût du capital de 10 % : la création de valeur est enfin nette et franche. Cash-flow libre au-dessus du milliard. Dette quasi nulle après remboursement des obligations convertibles. Sur le papier, une mécanique de grande qualité.

Le contre-pied que le marché a manqué.

On présente souvent les GLP-1, ces médicaments amaigrissants de Novo et Lilly, comme une menace mortelle pour Dexcom : moins de diabète, donc moins de capteurs. À horizon cinq ans, je crois l'inverse. Ces traitements font entrer des millions de patients métaboliques dans le système de soin, et beaucoup ont tout intérêt à surveiller leur glycémie. Dexcom l'a parié avec Stelo, son capteur grand public vendu sans ordonnance. Le vrai risque n'est pas là. Il est dans la marge brute, qui a glissé de 69 % à 60 % en quatre ans, et dans le prix qu'on paie aujourd'hui.

Ma thèse.

Une pépite de qualité, sur un marché encore très peu pénétré, qui vient de basculer de la phase d'investissement à la phase de récolte de cash. Mais à environ 37 fois les bénéfices au cours actuel, tout le bon scénario est déjà dans le prix. Mon prix cible à cinq ans : 83 à 128 $, pour un cours de 78 $. Le potentiel existe, mais il est mince au regard du risque.

Ce qui peut mal tourner.

La marge brute qui continue de s'éroder. Une guerre des prix frontale avec Abbott. Et, à long terme, le scénario inverse de ma thèse : que les GLP-1 finissent par réduire durablement le vivier de diabétiques. Je n'ai pas de certitude sur ce point, et c'est précisément pour ça que je refuse de payer un prix de certitude.

Valorisation.

Mes deux méthodes, le DCF et les multiples, convergent vers une juste valeur de 56 à 65 $. À 78 $, je ne paie pas une décote : je paie une prime de 20 à 40 %. La marge de sécurité est négative.

Mon positionnement, pour moi seul : surveillance, pas d'achat au cours actuel.

Mes niveaux personnels :

- Vers 68 $ : je commence à regarder sérieusement.

- 56 à 58 $ : premier renforcement envisagé, là où mon DCF central rejoint le support technique et le plus-bas de l'année.

- Sous 54 $ : achat plus franc, à condition que la thèse reste intacte.

Ce qui ressort des cinq valeurs de la semaine.

La santé, ce sont quatre modèles économiques radicalement différents (logiciel, diagnostic, médicament, dispositif) pour un même constat : ce sont presque tous des compounders de grande qualité, et le marché le sait parfaitement. La qualité est rarement en solde. La seule que je détiens, Novo, est aussi la seule qui m'a offert une vraie décote, parce qu'elle traversait une tempête. Les quatre autres, Dexcom comprise, sont d'excellentes entreprises que je préfère attendre plutôt que payer au prix fort.

Et la vraie ligne de force de la semaine, c'est le GLP-1. Il fait la fortune de Novo et Lilly, et il plane sur Dexcom. Toute la santé métabolique se rejoue aujourd'hui autour de cette molécule.

Et vous, sur Dexcom : élargisseur de marché ou menace à terme ? C'est tout le débat.

Penser long, investir juste.

52