Joined August 2014

- Tweets 91,091

- Following 4,707

- Followers 7,918

- Likes 102,435

575 Photos and videos

Pinned Tweet

Apr 22

兄弟们正所谓工欲善其事,必先利其器。

很多人低估了 Hermes,不是因为它不强。而是因为大多数人用到的,只是毛坯版。

真正把 Hermes 精装之后,你会发现它和默认状态,几乎不是同一种 AI Agent。

毛坯版像一个聪明助手,精装版更像一个有记忆、有工具、有感官、还能持续进化的数字分身。

一、先告诉它你是谁

很多人一上来就想装搜索、装抓取、装语音。

其实顺序反了。

Agent 最先要补的是身份。

没有身份,它每次都像临时工。没有长期记忆,它每次都像金鱼。

第一步:写 SOUL.md,本质上是在定义:

你是谁、你的风格是什么

你的工作方法是什么、你希望 Agent 以什么角色协助你

如果你不想从零写,可以直接用 agency-agents-zh 这个库。

里面有大量中文角色模板,覆盖工程、设计、营销、产品、游戏、安全、金融、HR 等多个部门。

GitHub:

github.com/jnMetaCode/agency…

它的价值不只是人设。而是很多角色里,

已经包含了:专业流程、任务结构、输出格式、可交付成果

你是在给 Hermes 装一个职业脑子。

二、把默认 MEMORY 换成 Hindsight

这一步,我认为是 Hermes 从能用到好用的关键。

默认 MEMORY.md 的问题不是没有记忆。

而是它的记忆方式,太轻了。它更像偶尔记一笔,不是持续建档。

Hindsight 的价值,如果按官方向导接入 Hindsight

它会自动从对话里提取:

实体、事实、关系、时间戳

然后建立知识图谱。

并且在每次调用模型前,把相关记忆自动注入到 system prompt 里。

这才是真正意义上的长期记忆系统。

配置步骤

运行:hermes memory setup

选择 Hindsight 控制台注册并生成 API Key: ui.hindsight.vectorize.io/co…

验证:hermes memory status

如果配置成功,你应该能看到 Hindsight 已激活,

以及 bank_id、auto-recall、auto-retain 等状态。

三、让它真正读懂互联网

很多人以为 AI 上网能力就是搜索,搜索只负责找到。

真正好用的 Agent 还要能:抓网页、读文档、过反爬、做批量提取、模拟浏览器行为

这部分你可以理解成给 Hermes 装眼睛。

推荐工具链

1)Jina Reader

适合单页抓取。轻量,直接,够快。

2)Crawl4 AI

适合批量深度抓取,如果你要跑网站级信息抽取,这类工具更合适。

3)Scrapling

适合更复杂页面、反爬场景,不是所有网页都能靠普通抓取搞定。

4)CamoFox

适合隐身浏览器场景,更接近真实用户浏览行为。

其中,CamoFox 和 Scrapling 已经比较贴近 Hermes 工具链思路。

Jina Reader 和 Crawl4 AI 虽然不是默认内置能力,但可以通过 Skill 或自定义调用方式集成。

这一步补完之后,Hermes开始真的会读。

四、让它从聊天工具变成研究工具

如果说抓取解决的是看见,那搜索和文档处理解决的就是:怎么快速把信息变成可用材料。

推荐组合

1)Tavily

更偏 AI 工作流的搜索工具,适合做主力搜索。

2)DuckDuckGo

适合兜底,零成本,简单稳。

3)Pandoc

格式转换神器,几乎是文档工作流必备。

4)Marker

适合 PDF 转 Markdown 增强。尤其是你要把资料喂给 Agent 的时候,体验差很多。

这套装好之后,Hermes 的能力会明显提升:搜索更稳、文档可读性更强、格式转换更顺、PDF 处理不再那么痛苦

这一步的意义在于:它不只是帮你找资料,是在帮你把资料变成模型能真正吃进去的东西。

五、让它不只会打字

很多人低估了表达能力工具链。

但一个真正完整的 Agent,不该只会输出文字。

它还应该能听、说、画

推荐工具

1)Whisper

语音识别。

多语言支持很强。

2)Edge TTS

语音合成。

适合低成本 TTS。

3)Fal.ai

图像生成能力入口之一。

4)FLUX Skill

适合高质量出图。

这一步装完,Hermes 就不再只是一个聊天窗口。

而是开始具备多模态表达能力。

你可以让它听语音做整理、把文字转成音频、生成配图、直接做内容生产链路

这对内容创作者尤其有用。

六、效率与成本

Hermes 最大的问题之一,不是模型不够强。

而是成本控制和上下文管理。

Agent 一旦开始频繁调工具、跑终端、读长文档,Token 很容易失控。

所以这部分不是锦上添花、而是决定你能不能长期用下去。

1)Tokscale:看清 Token 花到哪了

如果你想知道:总共用了多少 Token、Hermes 用了多少、哪个模型最贵、近 7 天趋势怎么样

那 Tokscale 很有用。

它的价值不是好看,而是让你第一次真正看见,Token 到底是怎么被吃掉的。

2)hermes-hudui:Web UI 级别的成本拆解

如果你想看得更细,

比如按:模型、组件、技能、会话、工具调用

来拆解 Token 成本,

那 hermes-hudui 更适合。

安装:

git clone github.com/joeynyc/hermes-hu…

cd hermes-hudui

./install.sh

hermes-hudui

浏览器打开: http://localhost:xxxx

它不是看用了多少,而是看浪费在哪。

3)RTK:终端输出压缩器

如果你经常让 Hermes 跑:

ls

git status

git diff

cargo test

你会很快发现,终端输出是 Token 黑洞。

RTK 的思路很简单:

不是减少动作。

而是减少无效输出。

安装:

brew install rtk

或:

curl -fsSL raw.githubusercontent.com/rt… | sh

初始化:

rtk init -g

常用:

rtk ls .

rtk git status

rtk git diff

rtk cargo test

rtk read main.rs

rtk gain --graph

4)Hermes-agent-self-evolution:让它自己优化自己

这一块更像进阶玩法。

核心不是装更多功能,而是让 Hermes 通过自动化方法,

持续优化自己的:

System Prompt

Skill

工具描述

行为策略

项目地址: github.com/NousResearch/herm…

这类工具更适合已经把 Hermes 用熟的人。

因为它解决的是 Hermes 怎么越用越强。

5)Skill 扩展:别自己重复造轮子

Hermes 真正的上限,很多时候在生态。

如果你愿意把 Skill 体系接起来,你会发现很多场景根本不用从零造。

比如跨平台自动化、内容处理、工作流增强,很多现成能力都能直接接入。

这一步本质上是在把一个 Agent,变成一个平台。

七、别只配工具,要配入口

最后一个容易被忽略的点是:

很多人装了一堆东西,最后反而更乱。

因为工具多,不等于生态清晰。

所以你最好给 Hermes 配一个资源总入口。

推荐入口

awesome-hermes-agent

hermes-ecosystem

前者更像资源目录,后者更像能力地图。

它们是让你知道:

现在 Hermes 生态里到底有什么,哪些值得装,哪些只是看起来很热闹。

很多人以为 Hermes 的差别,只是会不会调 prompt。

真正拉开差距的,不是对话技巧。

其实是你有没有把它从一个聊天模型,真正配置成一个 Agent。

毛坯版 Hermes,更像一个新生儿。

精装版 Hermes,才开始像一个真正能长期协作、能记忆、能抓取、能表达、还能持续进化的数字搭子。

所以这不在优化,这是知识库的切换。

Apr 18

兄弟们,今天来晚了,昨晚回家了,早上陪娃玩了一上午。

Hermes的双Bot已经各自跑起来了

但是有一个让我烦心的事情出现了

它们是都跑起来了,但是在同一个群里一起抢答。

今天把 Hermes Telegram 双 Bot 这件事跟大家一起讨论一下

1)双 Bot 可以同时跑

2)但必须做实例隔离

3)难点不是启动,而是同群不乱回

正确思路:

一个 bot = 一个 token = 一个 HERMES_HOME = 一个独立进程

别再用同一个 ~/.hermes 起两个gateway

那样最容易串的是

配置、token、memory、模型,最后连行为都一起串。

我最后用的结构是:

~/hermes

~/hermes-bot2

每个目录各自放:

.env

config.yaml

.hermes.md

这一步不是整理文件,是在做真正的运行时隔离。

模型分工也建议直接拆开:

bot1 → 强模型

负责复杂任务、代码、推理

bot2 → 轻模型

负责日常问答、群内高频回复

这样双 bot 才不是重复部署,而是有明确分工。

最稳的是两个终端,我的实例:

HERMES_HOME=~/hermes hermes gateway

HERMES_HOME=~/hermes-bot2 hermes gateway

如果想长期挂着,直接用 tmux。

简单、清晰,也不容易串环境。

但真正最大的麻烦,是群聊。

你发一句:“你好”

结果两个 bot 都回。

你以为只 @ 了 bot1,结果 bot2 也回。

这才是双 bot 最烦的地方。

为什么会这样?

因为 Telegram 群消息会被两个 bot 同时收到。

要注意的的点是:

• /setprivacy Enable 只是一层弱过滤

• .hermes.md 只是 prompt 软约束

• reply 链消息也可能触发 bot

所以只靠配置和提示词,不够稳。

最后我发现,真正靠谱的办法

在代码入口做硬拦截。

逻辑很简单:

先判断发消息的人是不是 allowlist 用户;

再判断消息里有没有明确 @ 当前 bot;

如果没有,就直接 return;

不要把消息交给模型。

这一步特别关键。

因为你要的不是尽量少乱回,而是规则不满足就根本不进入模型层。

做到这一步以后,效果才会变成:

你发:你好 → 两个 bot 都不回

你发:@bot1 你好 → 只有 bot1 回

你发:@bot2 你好 → 只有 bot2 回

别人发:@bot1 你好 → 不回

这时候,双 bot 才算真的稳定。

另外还有一层建议:

把 Telegram 数字 ID 加进 allowlist。

最简单的办法是在TG上搜 @userinfobot

拿到自己的数字 ID 后写进 .env:

TELEGRAM_ALLOWED_USERS=123456789

最后我总结出来的 Hermes 双 Bot 最优组合是:

bot1:

强模型 / 只回 @bot1 / 处理复杂任务

bot2:

轻模型 / 只回 @bot2 / 处理高频问答

配套原则是:

• 不同 token

• 不同 HERMES_HOME

• 不同模型

• 不同 .hermes.md

• 再加代码级 @ 规则拦截

Hermes双Bot的核心,不是怎么同时启动

而是:

怎么隔离

怎么分工

怎么保证同群不抢答。

如果你也在做 Hermes 多实例、Telegram 双 Bot 分工,这套方法可以直接复用。

60

130

512

76,201

1h

尼克斯🐂!五驴真的厉害!

明天开始是2026年全年最重要交易周

· 周二、三 06/16-17 | 6月FOMC会议 利率决议 点阵图 SEP 新闻发布会 | 预期:70%概率加息25bp至4.75-5.00%,点阵图中位数预期1-2次 | 影响:极高(全年最重要决议,Kevin Warsh首秀)

· 周二 06/17 | 5月零售销售 | 预期: 0.3% MoM | 影响:高

· 周三 06/18 | 5月新屋开工 | 预期:1.38M | 影响:中

· 周四 06/19 | 费城联储制造业指数 | 预期: 5.0 | 影响:中

· 周四 06/19 | 初请失业金 | 预期:235K | 影响:中

由于FOMC周二、三决议,当前推荐需兼顾加息受益和极端波动下的防御性。

KRE(SPDR S&P Regional Banking ETF)

· 价格:$73.41

· 费率:0.35%

· 持仓股数:143只

· 英伟达权重:无

· 覆盖广度:覆盖美国区域性银行,Truist、M&T Bank、Fifth Third、Regions Financial、Citizens Financial等中小银行,不含摩根大通/美银等货币中心银行

· 市场:美股

· 赛道:金融/区域银行/利率敏感

Jun 11

兄弟们,尼克斯29分逆转,只能说他们值得。

五驴的体力优势体现的淋漓尽致。

就是不知道大饼能不能也逆转一下

顺便复盘一下我从上个月到最近持有的ETF

4.1% SMH(半导体·19 天)

3.5% AIQ(AI 科技·24 天)

0.9% QTUM(量子·18 天)

0.1% XLRE(REITs·1 天)

-0.1% XBI(生物科技·16 天)

-1.2% XLU(公用事业·20 天)

-1.2% SOXX(半导体·12 天)

-1.9% IWM(小盘·15 天)

-2.6% XLY(消费·13 天)

-3.1% XSD(半导体等权·1 天)

-8.6% IGV(软件·9 天)

-12.4% KIE(保险·4 天)

---

CPI日,市场恐慌,都在防守

资金完成了一天之内从risk-on到risk-off的180度转向

· SPX 跌 -1.62%

· VIX 22.22,距极端恐慌 25 只差一步

· 黄金-4.15%、原油-4.66%、美债没涨

· 美元独涨

流动性收缩,机构在系统性降仓。

避险资产都在被抛售。。

---

我的持仓8只红4只绿,但加权平均亏损大约在-1.88%左右

SMH AIQ QTUM 三只科技 ETF 居然是盈利的,说明 AI 叙事还没死

最关键的是:防御仓位的存在让我在极端日没有恐慌性清仓。

---

FOMC 前我的操作框架

· 半导体不追空不加仓。等 6/16-17 FOMC 落地

· 防御仓位不动。它们在 CPI 日是正贡献

· 现金留着。FOMC 如果确认不加息,才是真正的加仓窗口

基于以上理由,FOMC 前控制在 5-6 成仓位,不急着抄底。

FOMC 见分晓。

这就是为什么我今天不推荐任何 ETF,建议观望。

VIX 22.22 FOMC 前夕的环境下,风险收益比极度不对称。

---

世界杯就要开赛了,不要忘了传统菠菜的股票板块

以上为个人交易笔记,不构成任何投资建议。市场有风险,投资需谨慎。

20

18

520

Jun 13

兄弟们,昨晚的大球都中了吗!

最近世界杯,我准备晚上边盯大饼边买球

上一届世界杯,小组赛第一轮就亏掉半个月工资,阿根廷输沙特那场太上头,输了太多。

这届世界杯本来打算安安静静当观众。

上周翻到 XBIT 的活动页面,又手痒了。

我去要了点预测券,给大家抽奖

一共200张,一人10张,共抽20人

用我的抽奖券去参与世界杯竞猜,猜对就可以参与平分奖池。

评论点赞在评论区留你注册完平台的交易地址。

邀请码我放文末

---

110万USDC的玩法才是刺激

市面上世界杯活动一堆,但 XBIT 这次奖励很大,110 万USDC总奖池,40天,连送整个赛程。

你在 XBIT 上做预测市场交易,或者合约交易,系统就自动给预测券。

交易量越大,券越多。然后拿这些券去参加每天的焦点赛预测。

本来就想买一点大饼,炒币顺便领世界杯预测券。

---

今年法国对阵挪威肯定是小组赛里的焦点赛奖池10000 USDC。

你押挪威队获胜,平台上总共 2000 张券也押这个结果。

你手上有 100 张券。

如果预测对了,你赢 100 / 2000 x 10000 = 500 USDC

反过来想。

你押了冷门方向,全平台只有 50 张券跟了你,你一个人 30 张。

30 / 50 x 10000 = 6000 USDC

同一场比赛,同一笔奖池。

猜的是别人会买什么。

世界杯从来不缺冷门。沙特赢阿根廷、韩国赢德国、摩洛哥进四强,届届都有。

这一届轮到你猜猜是哪一个了

---

XBIT 同时还开了两个排行榜,各 5 万 USDC:

合约交易量排行榜,前 100 名瓜分 5 万 U。

预测市场交易量排行榜,前 100 名瓜分 5 万 U。

加上交易自动产生的预测券,拿去参加每日的比赛,继续瓜分那 100 万 U 的主奖池。

做一次交易,同时冲排行榜、攒预测券、拿潜在积分。

撸毛的人秒懂。一次操作,三重回报可能。

---

我的参与方式

1. 每天正常做合约交易,预测券自动入账

2. 小组赛先攒券,观察队伍状态

3. 淘汰赛重点押,专找媒体吹得凶但我觉得虚的队伍,反向

另外,XBIT 刚出了预测杠杆,可以对你买的标的加杠杆做多做空。

看好巴西夺冠,直接杠杆做多巴西的预测份额。

预测市场加杠杆,这个赛道目前就这只有 XBIT 一家这么玩。

---

活动时间 6 月 11 日到 7 月 19 日,全程 40 天,贯穿整个世界杯赛程。

我的邀请链接:app.xbit.com/ref=ANCHOR888

XBIT 中文社区: t.me/ XKs9tg1kQs0zN2Q1

规则问题直接去群里问,或底下留言。

提醒两件事:预测券是活动道具,不可提现不可转让不可交易,活动结束自动失效。

页面显示的胜率是各选项的预测券占比,不是真实比赛胜率。

这两个坑我替你们了解过了。

@XBITDEX_ZH @XBITDEX

113

3

53

7,463

17h

恭喜这20位老师,每人送10张预测券(每张都值很多U)

请中奖的老师 app.xbit.com/ref=ANCHOR888 注册后私信我交易钱包地址

中奖名单(Grok 随机抽取,已核实):

@myao86

@Hu12302

@zhuan10BTC

@AwbczBTC

@cocorma777

@lubijiaocheng

@zw2867759575009

@hyyuan99

@FokLouis144

@cheuk_baby

@zhuan10BTC

@SassaFlow

@XiaoZhi_BTC

@Lordguanhero

@pvyyu42928466

@Molly9975019573

@miss_fortu48092

@3333yyds

@No_tariff3

@blmario669

5

6

103

17h

兄弟们,以我的经验

准备好钱和有创业板和科创板的账户,只在大A打新

中签后赚到的钱再拿去定投纳指和标普

听懂掌声

Jun 11

兄弟们,尼克斯29分逆转,只能说他们值得。

五驴的体力优势体现的淋漓尽致。

就是不知道大饼能不能也逆转一下

顺便复盘一下我从上个月到最近持有的ETF

4.1% SMH(半导体·19 天)

3.5% AIQ(AI 科技·24 天)

0.9% QTUM(量子·18 天)

0.1% XLRE(REITs·1 天)

-0.1% XBI(生物科技·16 天)

-1.2% XLU(公用事业·20 天)

-1.2% SOXX(半导体·12 天)

-1.9% IWM(小盘·15 天)

-2.6% XLY(消费·13 天)

-3.1% XSD(半导体等权·1 天)

-8.6% IGV(软件·9 天)

-12.4% KIE(保险·4 天)

---

CPI日,市场恐慌,都在防守

资金完成了一天之内从risk-on到risk-off的180度转向

· SPX 跌 -1.62%

· VIX 22.22,距极端恐慌 25 只差一步

· 黄金-4.15%、原油-4.66%、美债没涨

· 美元独涨

流动性收缩,机构在系统性降仓。

避险资产都在被抛售。。

---

我的持仓8只红4只绿,但加权平均亏损大约在-1.88%左右

SMH AIQ QTUM 三只科技 ETF 居然是盈利的,说明 AI 叙事还没死

最关键的是:防御仓位的存在让我在极端日没有恐慌性清仓。

---

FOMC 前我的操作框架

· 半导体不追空不加仓。等 6/16-17 FOMC 落地

· 防御仓位不动。它们在 CPI 日是正贡献

· 现金留着。FOMC 如果确认不加息,才是真正的加仓窗口

基于以上理由,FOMC 前控制在 5-6 成仓位,不急着抄底。

FOMC 见分晓。

这就是为什么我今天不推荐任何 ETF,建议观望。

VIX 22.22 FOMC 前夕的环境下,风险收益比极度不对称。

---

世界杯就要开赛了,不要忘了传统菠菜的股票板块

以上为个人交易笔记,不构成任何投资建议。市场有风险,投资需谨慎。

24

21

968

Jun 12

黄毛真的用嘴画线啊

盘前说会对伊朗实施猛烈打击,盘中说取消对伊朗的打击行动。

反正道指从低点暴力拉升900多点

我都怀疑他是来拉高出货

我还是会等下周FOMC会后再决定要不要加仓

第一季度他的买卖股票次数已经达到3600多次

来个猜猜,第二季度他的买卖股票次数会是多少!?

XLK(Technology Select Sector SPDR)

· 价格:$183.21

· 涨跌: 1.61%

· 费率:0.09%

· 持仓股数:约65只

· 前三大持仓:AAPL(~22%), MSFT(~18%), NVDA(~5%)

· 赛道:美股科技板块

· 持有期预期:短期(至FOMC前),VIX仍在19

仓位控制在总组合10-15%

以上为个人交易笔记,不构成任何投资建议。市场有风险,投资需谨慎。

Jun 11

兄弟们,尼克斯29分逆转,只能说他们值得。

五驴的体力优势体现的淋漓尽致。

就是不知道大饼能不能也逆转一下

顺便复盘一下我从上个月到最近持有的ETF

4.1% SMH(半导体·19 天)

3.5% AIQ(AI 科技·24 天)

0.9% QTUM(量子·18 天)

0.1% XLRE(REITs·1 天)

-0.1% XBI(生物科技·16 天)

-1.2% XLU(公用事业·20 天)

-1.2% SOXX(半导体·12 天)

-1.9% IWM(小盘·15 天)

-2.6% XLY(消费·13 天)

-3.1% XSD(半导体等权·1 天)

-8.6% IGV(软件·9 天)

-12.4% KIE(保险·4 天)

---

CPI日,市场恐慌,都在防守

资金完成了一天之内从risk-on到risk-off的180度转向

· SPX 跌 -1.62%

· VIX 22.22,距极端恐慌 25 只差一步

· 黄金-4.15%、原油-4.66%、美债没涨

· 美元独涨

流动性收缩,机构在系统性降仓。

避险资产都在被抛售。。

---

我的持仓8只红4只绿,但加权平均亏损大约在-1.88%左右

SMH AIQ QTUM 三只科技 ETF 居然是盈利的,说明 AI 叙事还没死

最关键的是:防御仓位的存在让我在极端日没有恐慌性清仓。

---

FOMC 前我的操作框架

· 半导体不追空不加仓。等 6/16-17 FOMC 落地

· 防御仓位不动。它们在 CPI 日是正贡献

· 现金留着。FOMC 如果确认不加息,才是真正的加仓窗口

基于以上理由,FOMC 前控制在 5-6 成仓位,不急着抄底。

FOMC 见分晓。

这就是为什么我今天不推荐任何 ETF,建议观望。

VIX 22.22 FOMC 前夕的环境下,风险收益比极度不对称。

---

世界杯就要开赛了,不要忘了传统菠菜的股票板块

以上为个人交易笔记,不构成任何投资建议。市场有风险,投资需谨慎。

89

31

4,265

- 大洋 retweeted

Jun 11

一路以来受到了很多师长、前辈、朋友和哥哥们的帮助。

现在,我也想扶一下其他人。

永远都有人是小账号,但没有人永远是小账号。

分享十个优质投资和AI赛道账号

@MMMusol

我的好兄弟,在我一千多粉的时候,他从人群中发现了我,是我在W3遇到的非常投契的人。

一个文/理/商科兼修的大学生,文学底蕴深厚,理科学霸,大学读商科,同时也是一位投资者。

内容方向是早期项目观察 宏观/AI/交易思考 文学化表达。

06年、21 年入 Web3、长期主义但也不拒绝阶段性投机,既会关注链上机会、项目生态、社区关系,也会聊宏观、AI、美股和交易里的情绪变化。

也是一位很有少年感、侠客气和文字审美的成长型博主;既有市场敏感度,也有表达辨识度。

pence 和 suu 是好朋友

两个人都是非常优秀和努力的年轻人和男大 他们还一起做了一个社区 有兴趣的可以参与一下

@Pence0629

主要的内容领域也是在投资

一篇《支付宝买纳指100保姆级教学》狂揽36w浏览量

一篇《三大券商集体被罚并被勒令整改,普通人还剩下哪些投资美股途径?》也拿下30w浏览

他的内容比较新手和小白向,在实操上非常细腻,是可以一步一步跟着做的那种。

@Suu766 专注于AI领域

我觉得suu是一位实战型的成长博主

既会写项目活动、生态玩法、积分任务、空投预期,也会分享AI工具的使用经验。

表达很接地气,互动频率高,既有教程感,也有陪伴感,适合 W3 新人、学生党和想从信息差里找机会的人关注。

此外我个人真的很喜欢他的作图风格。

@xinchne_eth

星辰哥的内容方向偏程序员视角的 Web3 项目投研 空投/Alpha 教程 社群型成长记录。

他的侧重点比较实战:会关注新项目任务、积分活动、交互教程、撸毛机会,也会用后端开发和技术从业者的视角去理解项目机制,而不是单纯的喊单。

@AnchorNode

一个从 Web2 现实结构里走出来的 Web3 观察者。

大洋哥带着中年人的阅历、工程师的秩序感,以及诗人的表达欲,写资产、写周期、写人性,也写一点时代缝隙里的浪漫。

他小有家资,所以不焦虑;他是钢结构师,所以看重底层支撑;他还是Web3 诗人,所以能把冰冷的链上世界写出温度。

@0xduyan

我非常认可ZC哥对于独眼老师的评价:他有成为超级KOL的潜力

他的深耕领域是理财,主线是 Alpha 项目、理财套利、DeFi yield、撸毛机会和交易所活动拆解。

他不讲太虚的叙事,更多是把“怎么参与、成本多少、路径在哪、风险点是什么、收益怎么算”一步步写清楚,尤其擅长币安活动、钱包任务、空投项目和低门槛套利机会。

内容非常细,保姆级教程,适合每一个新人去照着做;同时又有真实成长记录和策略复盘,是能帮用户降低信息差和操作门槛的实战型博主。

@caringtank

猫猫老师是我看到的这个圈子里,唯一一个敢把自己每个月的收入精确到小数点之后给所有人看的人

内容方向是理财 链上项目 成长。

他长期地在 Web3 场内做记录、做任务、看项目;侧重于项目活动、KYC/任务门槛、收益记录、链上体验、社区交流这些更贴近日常实操的部分。

在于“记录感”非常,猫猫老师的价值不一定是给人一个惊天大观点,而是帮我们看到普通参与者真实的执行路径、成本、反馈和踩坑过程。

@blmario669

我的好大哥,Web3的资深从业者,17年入圈的OG

内容方向是行业史与叙事,不是简单发项目机会或者撸毛教程,而是更擅长把一个行业放进时间线里拆开讲,马里奥哥是一个非常善于洞察万事万物背后的经济底层原理的人,这和他常年的内容创作的深厚功底有紧密的关系,擅长写行业背后的人、钱、监管、时代和江湖。

@FokLouis144

霍霍老师很谦虚,跟我说推荐他的时候写他比较会混圈子和排名就行了,对我来说不是这样

他的内容方向偏 Web3生态和项目互动、NFT/Meme 与社区型内容创作。

985 硕士、Kaito yapper、Flywheel 成员、NFT 爱好者,霍霍的内容侧重点从来不是长篇宏大叙事,而是围绕项目榜单、活动任务、社区互动、积分奖励和早期生态机会持续输出;比如会跟进很多项目,也会分享自己冲榜、涨分、参与活动的过程。

他总能给人一种在场内的实时感,互动密度高,既是一个项目体验者,也是一个社区活跃成员和执行派玩家;适合关注 Kaito、Yapping、NFT/Meme 生态,以及想观察创作者如何在加密项目激励体系里积累影响力的伙伴们。

@laosanhemao

老三最近的增长非常迅猛,无论是粉丝还是Xhunt,这也从侧面反映了他的内容质量

他的方向是项目调研 投资观点 AI 认知输出。

他把 Web3 项目、市场观点、财经文章拆成普通人能看懂的大白话。

他有一种“Crypto 老用户 AI 翻译器 市场清醒派”的气质,既关注机会,也强调周期、情绪和风险,适合想看项目调研,但又不想被术语和宏大叙事绕晕的人关注。

最后介绍一下自己

yijiangren

01年,一个25岁的8年投资者。

不会做设计的内容创作者不是一名好的交易员。

Jun 10

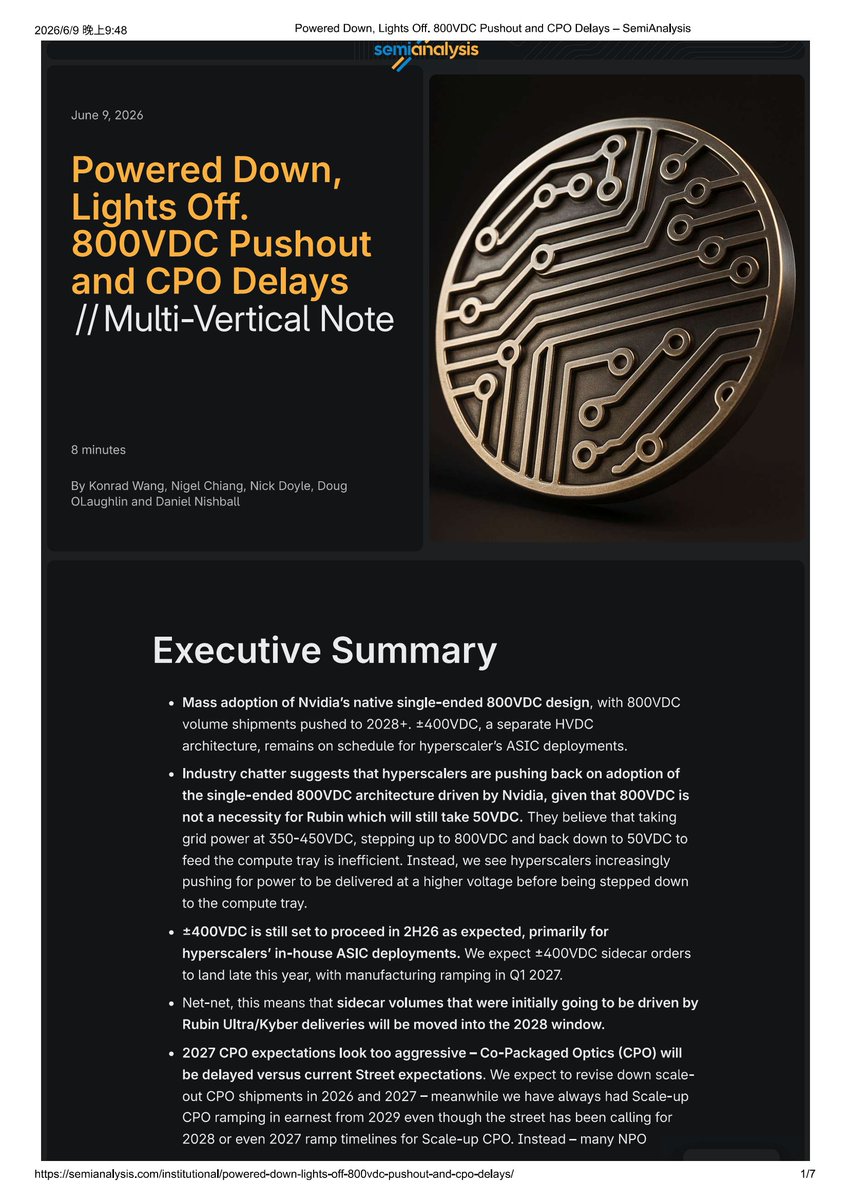

美股暴跌,市场突然发现,铜还没到谢幕的时候

今天看到 @Rookiex9o 的帖子之后,我去看了一下 SemiAnalysis 的报告

昨晚美股科技股整体下跌, $CRDO 出奇的硬。

真正的 catalyst,不是公司突然出了什么单独大利好,而是这份报告,把市场对 AI 数据中心互连的预期重新拨了一下。

报告的部分内容我发出来了,大家有兴趣的可以看一下,也可以去搜索原文。

这份报告最重要的结论,不是 $ALAB 和 CRDO 谁赢。

恰恰相反,它说这两家公司并不是在抢同一块蛋糕,而是在押注 AI 基建扩张的两个不同方向。

ALAB 押注的是 rack 内部密度提升。

GPU、XPU 越来越密,单个 AI 机柜内部的 fabric silicon 价值就会上升。它更像 AI rack 内部的神经系统。

CRDO 押注的是 AI cluster 横向扩张。

当一个机柜变成十个机柜、一百个机柜、一千个机柜,真正爆炸增长的是 rack-to-rack 的连接量。它更像 AI 集群之间的血管网络。

但报告最关键的地方在于:它实际上强化了铜连接的中短期逻辑。

过去几个月,市场一直在争论一个问题:铜连接还能活多久?

因为在很多人的线性想象里,AI 数据中心的演进路径似乎很清楚:先是铜缆,然后是光模块,最后是 CPO。

CPO,全称 Co-Packaged Optics,共封装光学。

简单理解,就是把光引擎直接封装到交换芯片旁边,让数据中心内部的数据传输从“外挂光模块”,进一步升级成“芯片级光互连”。

这当然是一个非常性感的方向。

带宽更高,距离更远,密度更强,功耗更低。

在 AI 集群越来越大、交换网络越来越复杂的背景下,CPO 几乎天然带着一种“下一代标准答案”的光环。

也正因为如此,市场此前一直对 CRDO 有一个隐含担忧:如果 CPO 很快量产,如果光互连很快接棒,那么 CRDO 的铜连接生意,是不是只是一个短暂的过渡品?

这就是 CRDO 估值里一直存在的那道阴影。

它增长很快,它产品很强,它卡在 AI 数据中心互连的关键位置。

但市场总担心:这个“铜”的关键位置会不会很快被光吃掉?

而昨晚这份报告真正重要的地方,就在这里。

它不是证明光不行。

它证明的是:光没有市场想象中来得那么快。

尤其是 CPO,没有市场想象中那么容易规模化。

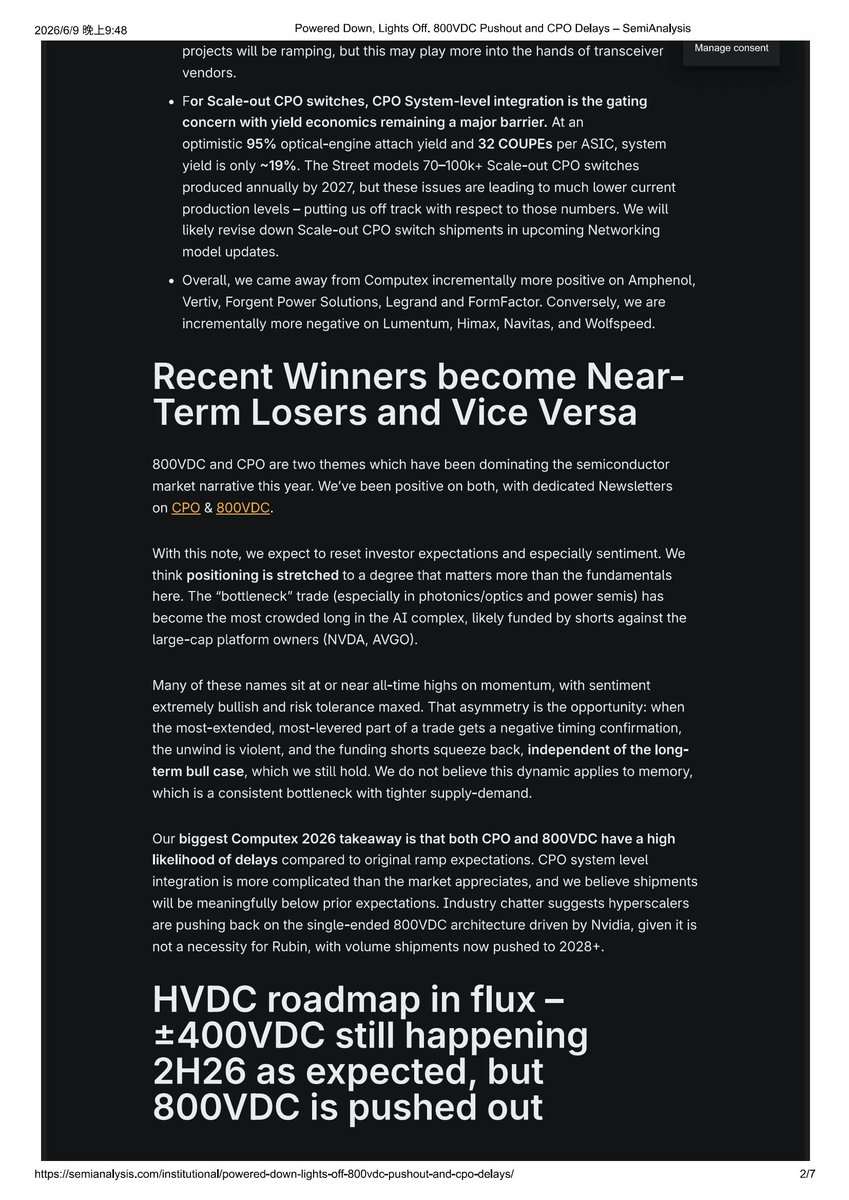

这件事对 CRDO 的意义非常直接。

因为 CRDO 的核心优势之一,就是 AEC,也就是 Active Electrical Cable,主动电缆。

它本质上仍然是铜连接路线,只不过在铜缆里加入芯片,用来做信号增强、补偿和管理,从而解决 AI 数据中心里短距离、高速率、低功耗的连接问题。

这不是传统意义上的“傻铜线”。

它是带着半导体能力的铜连接。

在机柜内、机柜间、短距离高速互连这些场景里,AEC 的价值不是因为它代表终局,而是因为它在当下足够好用、足够便宜、足够可靠。

投资里有时候最重要的不是终局是什么。

而是通往终局的路有多长。

此前市场给 CRDO 的定价里,一直隐含着一种压缩:你增长很快,但你的生命周期可能不够长。

你现在吃 AI 数据中心连接红利,但 CPO 一旦起来,铜连接的长期空间就要被打折。

所以 CRDO 的估值不是没有增长预期,而是被“光会不会快速替代铜”这个问题压了一层天花板。

但如果 CPO 的规模化节奏被推迟到 2028、2029,甚至更晚,那么这个估值逻辑就会发生变化。

原来的叙事是:铜连接只是过渡方案,光很快接棒。

现在变成:铜连接仍然是过渡方案,但这个过渡期比市场想象得更长、更肥、更赚钱。

这就是昨晚 CRDO 坚挺的真正 catalyst。

不是因为市场突然否定了 CPO。

而是因为市场突然意识到:CPO 还没那么快把铜赶下桌。

这中间的差别非常大。

一个技术方向长期正确,不代表它短期可规模化。

一个终局更先进,不代表它马上能替代当前最经济、最成熟、最可靠的方案。

AI 基建不是 PPT 里的技术路线图。

它是数据中心真实部署里的成本、良率、维修、可靠性和交付周期。

CPO 最大的问题,也正在这里。

把光引擎放到交换芯片旁边,听起来很优雅。

但工程上并不优雅。

光引擎良率、ASIC 集成难度、封装复杂度、热管理、成本、可维修性,每一个环节都不是小问题。

尤其当一个系统里需要集成大量光引擎时,只要单个光引擎的良率不够高,整个系统的良率压力就会被放大。

这就是半导体最残酷的地方。

单点看起来都能做。

系统一集成,问题就全来了。

技术路线图上,一切都很顺滑。

真实量产里,每一个百分点的良率,都是钱、时间和工程团队的头发(打工人懂得都懂)。

所以这份报告真正给市场带来的不是一个“光学失败论”,而是一个“铜窗口延长论”。

这也是为什么它对 CRDO 重要。

CRDO 的 AEC 产品,正好站在这个被延长的窗口里。

AI 集群还在扩张,机柜数量还在增加,rack-to-rack 的连接量还在爆炸。

短距离高速互连还需要低成本、低功耗、高可靠性的解决方案。

而 CPO 接棒的时间被往后推,就意味着 CRDO 这类铜互连公司的高增长周期,不再只是昙花一现。

它可能还能吃好几年。

这对估值是致命的。

因为股票市场给公司的定价,从来不只是看今年赚多少。

它看的是:这门生意还能赚多久?

如果市场原来以为 CRDO 的铜连接红利只能吃一两年,那么它再高增长,也会被当成周期性过渡品。

但如果市场开始相信,这个窗口能延续到 2028、2029,甚至在部分场景里更久,那么 CRDO 就不再只是“短期爆发”。

它会被重新看成 AI 数据中心短距离互连里的核心基础设施供应商。

这就是估值重估。

不是 EPS 多了一点。

不是收入指引上调了一点。

而是生命周期假设变了。

一个生意的黄金期,从两年变成四年,股价的含义完全不同。

当然,这里一定要说清楚:这不等于 CPO 失败,也不等于光互连不重要。

恰恰相反,长期来看,AI 数据中心一定会需要更多光。

当集群规模继续扩大,当距离变长,当带宽继续提高,当功耗变成越来越硬的约束,光互连仍然是大方向。

CPO 也仍然是下一代 AI 网络架构里非常重要的一环。

只是资本市场此前的问题,是把“长期方向”误读成了“短期替代”。

而昨晚这份报告,相当于把这个误读纠正了。

更准确的结论应该是:短中期,铜连接逻辑被强化,中长期,光互连方向没有被否定。

AI 数据中心不是铜和光二选一,而是不同距离、不同带宽、不同成本约束下的分层共存。

短距离,铜仍然有性价比和可靠性优势。

长距离,光会越来越重要。

下一代更高密度架构,CPO 仍然值得期待。

但在 CPO 真正规模化之前,CRDO 的 AEC 不是被淘汰的旧路线,而是 AI 集群继续扩张时绕不开的现实解法。

这也是为什么那篇 ALAB 和 CRDO 的比较很有意思。

ALAB 押注的是 rack 内部密度提升。

GPU、XPU 越来越密,机柜内部的 fabric silicon 价值就越高。

它更像 AI rack 内部的神经系统。

CRDO 押注的则是 AI cluster 横向扩张。

一个机柜变成十个机柜,一百个机柜,一千个机柜,真正爆炸增长的是机柜之间的连接。

它更像 AI 集群之间的血管网络。

过去市场喜欢看 GPU,因为 GPU 是心脏。

后来市场开始看 HBM、CoWoS、电力、液冷,因为这些是心脏能否持续跳动的条件。

而现在,市场开始认真看连接。

因为当 AI 从单点算力,走向集群智能时,真正决定系统效率的,不只是每个节点有多强,而是节点之间能不能高速协同。

这就是 CRDO 的位置。

它不是在和英伟达争主菜。

它是在给主菜之间铺路。

英伟达卖的是算力本身。

CRDO 卖的是让算力彼此说话的通道。

这条通道越拥挤,它越值钱

这条通道越难替代,它越值钱

而当 CPO 的大规模接棒被推迟,市场突然发现:原来这条铜做的路,还要继续跑很多车。

这就是昨晚资金回补 CRDO 的底层逻辑。

不是铜战胜了光。

而是光还没准备好完全接班。

不是 CPO 被证伪。

而是 CPO 的量产节奏被重新校准。

不是 CRDO 的故事变了。

而是市场终于愿意承认,CRDO 的故事可以讲得更久。

这类机会,往往就是 AI 投资里最容易被低估的地方。

大家总是盯着最耀眼的主线:GPU、模型、算力、光模块、CPO。

但真正有弹性的,常常是那些被误认为“过渡品”的环节。

只要过渡期足够长,过渡品就不是过渡品。

它就是一个完整的周期。

CRDO 昨晚的强,不是因为市场突然爱上铜。

而是因为市场终于明白:在 AI 数据中心这座越来越庞大的城市里,未来当然会有光。

但今天和明天,仍然需要大量铜做道路

而只要这座城市还在疯狂扩建,修路的人,就还没有到退场的时候

91

15

86

25,891

Jun 11

读完了庄主 @thecryptoskanda 的这篇文章,我是震撼的,我的视角变得不一样了。

上周我进了 KIE。我的想法是非农超预期,利率上行,保险板块受益。

持仓 4 天,亏了 12.4%。我当时以为就只是运气不好。

直到读完盘主的文章,我才意识到

KIE 是利率上行这个叙事的拆分盘。而我入场的时候,CPI 还没公布,但 CPI 一出来,整个叙事的母盘就炸了。

它依附的那个叙事被瞬间抽走了流动性,就跟 L2 被 Solana 抢走资产发行主舞台一模一样。

因为我手里的 SMH 和 AIQ,持有 19 到 24 天,到现在居然还各赚三四个点。它们经历了 CPI,经历了 SOX 三天跌 9%,还是涨的。

按文章的逻辑,半导体在 AI 这个拆分盘里,恰好卡在靠近核心的位置。

上游互助盘里的 Mag7 还在互投,微软还在给 OpenAI 打钱让 OpenAI 在 Azure 上花,NVDA 还在借钱给 CoreWeave 买 NVDA 的 GPU。

这个圈里的钱根本没出去过。只要互助盘不崩,这个内循环就不会被抽流动性。

反观我手里的 XSD,半导体等权,买入一天就亏 3.1%。

同样是半导体,SMH 是涨的 XSD 血亏,因为 XSD 买的是二线芯片和设备,它在 AI 拆分盘里的位置比 SMH 外圈了一层。

当 SOX 整体回撤的时候,越外圈的越先被抽流动性。这和文中说的母盘锁住资本的能力不沿供应链衰减,沿叙事集群的中心距衰减完完全全是对上了。

最让我头皮发麻的是,文章说,AI 下游每一家个体的基本面没变,变的是它们被 AI 叙事额外赋予的那层溢价。

这个溢价是拆分盘属性。KIE 亏 12.4%不是 KIE 出事了,是我替一个已经失去流动性支撑的叙事买了单。

这就是为什么我的防御仓位在 CPI 日救了命。

XLU 公用事业、XLRE 房地产、XBI 生物科技。

这三样和 AI 叙事没有半毛钱关系。

当 AI 这个拆分盘被 CPI 锤爆的时候,资金从 AI 叙事集群里撤退,但它们没有退出现金,而是退到了叙事之外的资产上。

防御仓位赚的其实是不在 AI 拆分盘里的那些钱。

宏大叙事会骗人,流动性预期不会。这段话我读了三遍。

我复盘自己这半个月的交易,这句话完全成立。

我判断 SMH 和 AIQ 的时候,嘴上说的是 AI 算力需求增长,英伟达下季度指引超预期。但实际上让我决定进场的原因是我隐隐约约感觉到钱还在这个圈子里转,还没外流。

这叫流动性预期。而买 KIE 的时候,我用的是一套纯粹的线性推导,非农好,利率上,保险涨。这里面没有任何流动性判断,单纯的在赌一个单线程逻辑,而不是在看钱往哪走。

而且说实话,读完最大的收获是,这篇文章给了我一整套坐标系,让我后面分析任何一笔持仓的时候,都能回答三个问题。

第一个,它是哪个盘的。

是互助盘(上游互投闭环)

还是拆分盘(承接上游溢出的叙事流动性)

还是盘外资产(和叙事完全无关的防御仓位)

第二个,它在圆圈的第几层。

SMH 在内圈,XSD 在外圈,KIE 在另一个已经死的盘里。

同一个行业的不同 ETF,层数差一层,回撤可以差三倍。

第三个,这个盘的母盘还稳不稳。

AI 的母盘是 Mag7 互助盘。只要微软还在给 OpenAI 烧钱,只要 NVDA 还在借钱给 CoreWeave,这个母盘的预期就还在。

一旦这个预期动摇,不只是外围崩,内圈也会被重新定价。

这和我说的 FOMC 前控制在五六成仓位的判断完全吻合。

因为 FOMC 点阵图,本质上决定的就是美元这个终极母盘接下来要继续印钱,还是要踩刹车。

如果点阵图说年内不降息甚至加息,那美元这个母盘收缩,AI 这个拆分盘的压力会从外圈一层层传到内圈。SMH 赚的那 4%可能一天就没了。

但如果点阵图偏鸽,印钱继续,那之前被抽走的流动性会重新涌回来。最先涨的一定是最内圈的。

所以我现在的心态和之前不一样了。

之前是等 FOMC,控仓观望。

现在有了这个框架之后,我觉得,不能等一个结果,我是在等母盘释放一个信号。

信号一出,我就知道自己在这张拆分图上的哪个位置下车、哪个位置上车。

玩盘子,焚诀只有一个:买的低,买的早。

你在叙事的内圈还没涨完的时候就进去了。你进场的时机不是叙事最热的时候,而是流动性刚开始从外圈回流内圈的时候。

我现在手里有 SMH 和 AIQ,位置不算差。

KIE 已经割了,算是交了学费。

XLRE 和 XLU 帮我扛住了 CPI 日。

接下来 FOMC 如果鸽派,我会优先观察 Mag7 互助盘里的微软、Google、NVDA 有没有继续互投的信号。

互助盘稳了,内圈的半导体 ETF 才有加仓的意义。

其实我读完文章后的感受是

你在交易的时候,你要么看懂它,待在正确的位置上。

你要么看不懂,成为别人的退出流动性。

以上为个人阅读笔记和交易反思,不构成任何投资建议。市场有风险,投资需谨慎。

74

1

36

8,231

Jun 11

兄弟们,尼克斯29分逆转,只能说他们值得。

五驴的体力优势体现的淋漓尽致。

就是不知道大饼能不能也逆转一下

顺便复盘一下我从上个月到最近持有的ETF

4.1% SMH(半导体·19 天)

3.5% AIQ(AI 科技·24 天)

0.9% QTUM(量子·18 天)

0.1% XLRE(REITs·1 天)

-0.1% XBI(生物科技·16 天)

-1.2% XLU(公用事业·20 天)

-1.2% SOXX(半导体·12 天)

-1.9% IWM(小盘·15 天)

-2.6% XLY(消费·13 天)

-3.1% XSD(半导体等权·1 天)

-8.6% IGV(软件·9 天)

-12.4% KIE(保险·4 天)

---

CPI日,市场恐慌,都在防守

资金完成了一天之内从risk-on到risk-off的180度转向

· SPX 跌 -1.62%

· VIX 22.22,距极端恐慌 25 只差一步

· 黄金-4.15%、原油-4.66%、美债没涨

· 美元独涨

流动性收缩,机构在系统性降仓。

避险资产都在被抛售。。

---

我的持仓8只红4只绿,但加权平均亏损大约在-1.88%左右

SMH AIQ QTUM 三只科技 ETF 居然是盈利的,说明 AI 叙事还没死

最关键的是:防御仓位的存在让我在极端日没有恐慌性清仓。

---

FOMC 前我的操作框架

· 半导体不追空不加仓。等 6/16-17 FOMC 落地

· 防御仓位不动。它们在 CPI 日是正贡献

· 现金留着。FOMC 如果确认不加息,才是真正的加仓窗口

基于以上理由,FOMC 前控制在 5-6 成仓位,不急着抄底。

FOMC 见分晓。

这就是为什么我今天不推荐任何 ETF,建议观望。

VIX 22.22 FOMC 前夕的环境下,风险收益比极度不对称。

---

世界杯就要开赛了,不要忘了传统菠菜的股票板块

以上为个人交易笔记,不构成任何投资建议。市场有风险,投资需谨慎。

Jun 10

兄弟们,昨晚美股的回撤是不是有点猝不及防

我也在周一晚上睡觉前,坚定了自己的交易原则

减掉了一般的仓位,虽然周一让我回了一大口血

前天大家的情绪还是狠狠的fomo,还是存为王,无限看涨AI

但是这个特殊时期,大家还是保住本金,机会永远都有

来看看接下来三天要关键的事

· 周三 06/10|CPI 通胀数据|实际:核心 CPI 高于预期|影响:★★★★★(已提前恐慌,引发-1.4%暴跌)

· 周四 06/11|PPI 生产者价格 初请失业金|预期:PPI 0.1%,初请 23.5 万|影响:★★★★

· 周五 06/12|密歇根消费者信心初值|预期:68.0|影响:★★★

· 周五 06/12|SpaceX IPO和世界杯开赛|影响:★★★★★

周四 PPI 若同样超预期→第二波抛售。

XLRE(Real Estate Select Sector SPDR)

· 价格:$44.91

· 费率:0.09%

· 持仓股数:约 30 只

· 非科技 ETF

· 覆盖美国大型 REITs,含数据中心 REITs(EQIX)、铁塔 REITs(AMT)等

· 市场:美股

· 赛道:房地产/REITs/防御

· 风险提示:如果 FOMC 释放鹰派信号推升长端利率,REITs 将承压

---

国内基金

512480 半导体 ETF(国联安中证全指半导体 ETF)

· 代码:512480

· 场内 ETF(可股票账户交易)

· 价格:¥2.109

· 费率:0.50%

· 跟踪指数:中证全指半导体产品与设备指数

· 赛道:半导体/科技

美股半导体隔夜暴跌-6.2%,建议等开盘后观察再决定是否入场。

---

以上为个人交易笔记,不构成任何投资建议。市场有风险,投资需谨慎。请遵守所在地法律法规。

52

40

9,388

Jun 10

币安钱包eMeme足球狂欢季他来了,10天,10万 $U!

大家可以看图就知道在哪买了

我应该是比较早一批体验eMeme的人

不要以为我有先见之明,完全是因为 @42space

毕竟作为42大使,很早以前就在跟42生态,这次币安钱包eMeme足球狂欢季的活动,底层的Event Meme资产就是42在驱动。

其实就是把真实世界的足球赛事变成了可以在链上交易的事件资产。法国赢是一个标的,进球是一个标的。

每一条价格曲线的背后,是 42 在把现实世界的情绪翻译成链上资产。

说实话我刚知道的时候也觉得绕。什么事件 Meme 什么独立曲线什么离场贡献。

但我自己玩了两天,发现逻辑比我以为的简单太多。

你只需要做一件事。看球,感受情绪,然后交易。

比如巴西队的比赛还没开始,网上已经在铺天盖地吹巴西了。你感觉到这种集体兴奋了,就买一点。

等比赛过程中出现一点波折,大家的情绪从狂喜变成焦虑,但还没彻底放弃的时候,你就卖了。

你赚的不是比赛结果。你赚的是情绪在低点和高点之间的差价。

所以我现在的策略就四个字。追涨卖慌。

听起来有点反直觉,但你在eMeme上试一次就懂了。

不用等终场哨,不研究阵容,不做笔记。就跟着看球时候的心跳走,涨了就卖。

再说活动的规则。

10天,10万 $U 的奖池。冠军一个人拿1万,前50名每人 1千以上,前100名都有奖。

用 $U 结算,你赚多少就是多少,不用心算汇率,也不用担心代币价格波动把你的奖金吞了。

但这里有两个条件我必须提醒一下大家

第一,你必须用 $U 交易。

第二,你必须在足球狂欢季至少买三个不同的事件

且三个事件的交易量加起来要超过 1,000 个 $U

注意是实际交易量,不是你充进去的金额。

这两个条件缺一个,你就没有瓜分奖池的资格。别到时候忙了 10 天发现白搞,回来怪我没说清楚。

还有一件事我觉得值得单独说。

这次活动的离场贡献调到了很低,根据你的交易规模在 0.1%到 5%之间。

而且你交的离场贡献最后会由赢家一起瓜分回去。

你可以更自由地关注价格走势、市值变化、持仓行为这些最实在的东西,不用提前去啃那些复杂的结算说明书。

有了这个基础,你进去就是买和卖,不用学别的。

我这两天在群里看到有个现象挺有意思。

一堆人在讨论哪场球赛好猜,谁弱谁强谁稳赢。

eMeme根本不关心你猜得对不对。

你买下的那一刻,交易的就不是一个对错。

交易的是这个选项在当下的市场热度。

热了你就上。更热了你就出。凉了你就跑。

最后说一下我自己这轮的目标,不猜冠军,不研究盘口,不指望一把翻身。10 天,三个事件。

1000 $U 打底。剩下的就是跟着情绪走。

赚了就加鸡腿。亏了也就是少喝两杯咖啡。

足球这种事,猜对猜错本来就不是人能控制的

但情绪是可以感觉到的。

你能感觉到身边的人在兴奋,你就能赚到那一波。

---

闲钱轻下 何必忡忡

看价高处 人欢处 我先遛

100,000 $U is on the line this summer 👀

@42space x @BinanceWallet x @UTechStables are in for the 2026 Football Cup.

Up to 10,000 $U for the top trader, rewards down to the top 100.

Trade on eMeme with $U and climb for your share 👇

127

1

36

6,059

Jun 10

交易所只是入口,币安是整个系统

临江仙·币安

世上浮沉千百转

涨跌不过寻常,狂风骤雨又何妨

一屏观四海,方寸见沧桑

莫道加密唯买卖,其中自有文章

安身立命不慌张

任凭风浪起,币安是行囊

一个币安,全部加密。

最近一直在玩 @dappOS_com 的 @xBubble_ai

用它做视频,不仅仅是好用,对人物的细节勾勒方面也很完美

#币安品牌创意大师赛

Jun 3

情况不太妙😨 小编写的第57版宣传方案还是没有过

如何宣传「不止买币,币安啥都有」这个主题❓

🔍寻找币安品牌创意大师:围绕币安最新功能与品牌形象,创作硬核广告口号/海报/短片,题材不限!

⬇️带上你的作品和 #币安品牌创意大师赛 RT 本条即可参与!

活动截止至6月10日,我们将给10个最佳创意作者各送出1BNB🎁

69

2

40

5,037

Jun 10

兄弟们,昨晚美股的回撤是不是有点猝不及防

我也在周一晚上睡觉前,坚定了自己的交易原则

减掉了一般的仓位,虽然周一让我回了一大口血

前天大家的情绪还是狠狠的fomo,还是存为王,无限看涨AI

但是这个特殊时期,大家还是保住本金,机会永远都有

来看看接下来三天要关键的事

· 周三 06/10|CPI 通胀数据|实际:核心 CPI 高于预期|影响:★★★★★(已提前恐慌,引发-1.4%暴跌)

· 周四 06/11|PPI 生产者价格 初请失业金|预期:PPI 0.1%,初请 23.5 万|影响:★★★★

· 周五 06/12|密歇根消费者信心初值|预期:68.0|影响:★★★

· 周五 06/12|SpaceX IPO和世界杯开赛|影响:★★★★★

周四 PPI 若同样超预期→第二波抛售。

XLRE(Real Estate Select Sector SPDR)

· 价格:$44.91

· 费率:0.09%

· 持仓股数:约 30 只

· 非科技 ETF

· 覆盖美国大型 REITs,含数据中心 REITs(EQIX)、铁塔 REITs(AMT)等

· 市场:美股

· 赛道:房地产/REITs/防御

· 风险提示:如果 FOMC 释放鹰派信号推升长端利率,REITs 将承压

---

国内基金

512480 半导体 ETF(国联安中证全指半导体 ETF)

· 代码:512480

· 场内 ETF(可股票账户交易)

· 价格:¥2.109

· 费率:0.50%

· 跟踪指数:中证全指半导体产品与设备指数

· 赛道:半导体/科技

美股半导体隔夜暴跌-6.2%,建议等开盘后观察再决定是否入场。

---

以上为个人交易笔记,不构成任何投资建议。市场有风险,投资需谨慎。请遵守所在地法律法规。

Jun 8

兄弟们,上周五到今天,大家应该都挺难受的吧

花了三四天消化了一下心情,写一写这几天自己复盘的心得,与兄弟们共学习,同进退。

上周五美股收盘的时候,其实我还挺淡定的。

标普跌了一个多点,纳指也绿了。

心想正常回调嘛,之前涨那么多,歇一歇很正常。

我甚至在尾盘还加了点仓位。

当时心里想的是跌出机会,不捡白不捡。

现在回头看,这是麻木。

伟人说过一句话:不要被胜利冲昏头脑。

我那时候就是被过去几周的浮盈冲昏了。

连续赚钱会产生一种幻觉,觉得自己看懂了市场,觉得这次不一样,觉得自己可以接住每一把落下来的刀。

然后周五来了。

---

周五白天其实没睡好。

一整天心神不宁。

开会走神,吃饭没胃口,隔一会儿就刷一下手机里的盘。

其实当时美股还没开盘,什么都看不到。但就是忍不住。

期货盘前数据一直在往下走。

隐隐觉得不对劲。又说不出哪里不对。

脑子里其实只有几大巨头准备 IPO 的事情,近期要上市的 SpaceX IPO 抽流动性,那得等到两周后的事啊。非得现在跑吗?

那种感觉,就像你总能听到周围哪里有动静,探头看的时候什么都没有。

你说服自己没事,但身体已经先于大脑做出了反应。

后来想起来一句名言:我们需要的是热烈而镇定的情绪,紧张而有秩序的工作。

周五的我,只有紧张,没有镇定。只有不安,没有秩序。

当一个你开始半夜刷夜盘的时候,就已经不是在交易了,是在祈祷明天的大盘会好,。

---

周五晚上,刚好九点半的动车回家

坐到位置上,打开手机。

纳指开盘就往下砸。一口气跌了 2.54%。

半导体指数跌了 6.46%。

我盯着屏幕愣了大概三十秒。

试图给自己找合理的解释。

但想不出来借口。

脑子只是冷不丁的冒出一句话,革命不是请客吃饭,不是做文章,不是绘画绣花。

市场也一样的,不是你想它温柔它就温柔的。不是你觉得没道理跌它就不跌的。它跌起来,从来不跟你商量。

---

然后我做了一件所有散户都会做的事:

开始疯狂找理由。

翻 Bloomberg,翻 Barron's,翻 X,翻各种群。

就业数据超预期,Fed 加息概率飙升

SpaceX IPO $1.8 T,机构提前抽流动性备战打新」

黄金也在跌,原油也在跌,可能是系统性去杠杆」

每一条都好像有道理。每一条都不足以解释 SOX 一天跌 6.46%的原因

这个时候我才真正慌了。

现在想来,没有调查就没有发言权。

但讽刺的是,我调查了,我翻了所有能翻的资料,我还是没有发言权。

因为市场不需要给你解释。

你找的那些理由,不过是事后给自己一个安慰。

就像打仗输了以后翻书,每一条都对,但仗已经输了。

---

周五半夜,盘中是我这段时间,最黑暗的时刻,真的是黑色星期五。

涨跌比烂到没法看。

资金在用脚投票。从成长往防御跑,从风险往安全跑。

正所谓不打无准备之仗,不打无把握之仗。

凌晨两点,我把手机扔床边,盯着天花板发呆,发现我自己既没有准备,也没有把握。

我居然傻到仓位全部押在一边,连个对冲都没有。

---

前天凌晨一点到四点,是我今年最难熬的三个小时。

那种钝刀子割肉的慢痛深入我的心,感觉每两三分钟都有一根针扎一下你的每一根手指。

每隔几分钟刷一次账户。每次少一点。每次少一点。

没有一点勇气一键清仓,因为万一尾盘拉回来呢。

也不敢加仓,你根本不知道底在哪。

你就卡在那里,动不了,很无助。

在《论持久战》里有这样一段话:

往往在敌人十分起劲自己十分困难的时候,正是敌人开始不利、自己开始有利的时候。往往有这种情形,有利的情况和主动的恢复,产生于再坚持一下的努力之中。

但问题是你连敌人在哪都不知道。你连再坚持一下的方向都不知道。

我这两天复盘了一下,真正的敌人,其实是自己的仓位。

---

收盘后,我就靠在床头,什么都没干,就干坐着,盯着墙面大概有二十分钟, 就发呆,脑袋空空。

窗外天快亮了,应约听到鸟叫声,四周静谧,安静得像什么也没发生过。

账户里少掉的钱,是真实的。

一直在想我为什么会走到这一步。

后来明白是因为我的仓位重到了影响判断力的程度。

当 SPX 跌 1%的时候,想的是机会。

当它跌 2%的时候,想的是怎么回事。

当它跌 3%的时候,你想的是能不能涨回来。

这时候其实已经是赌徒了。

错误和挫折教训了我们,使我们聪明起来了。

那二十分钟的发呆,是我今年最值钱的一堂课。

---

周六我一整天没看盘。

我故意没看任何跟市场有关的东西。

做任何跟 K 线无关的事。

我知道在亏损状态下做的每一个决策,都是最差的决策。

追涨杀跌这四个字,每个散户都会背。

但当你账户连续绿了三天,你的手真的会抖。

潜意识里会告诉自己大理性点,等反弹。

但是手特别想一件清仓,赶紧卖了,别再亏了。

最后赢的永远是你的手。

敌进我退。

周六的我,就是退,是战略性后退。

在搞不清楚状况的时候,拉开距离是第一要务。

你不需要每一仗都打,你只需要打你能赢的仗。

---

昨晚,我终于打开了我的券商。

把这段时间的每一笔交易复盘了一遍。

然后决定今晚,砍掉一半仓位。

我承认,我的这波仓位超出了我的心理承受范围

我不知道这个下跌的原因,到今天也不知道

在不清楚原因的情况下重仓,是非常鲁莽的决定

实事求是。

这四个字,说起来容易。做起来难。

实是什么?实是我仓位重了,重到影响判断了。

「是」又是什么?是必须砍,不砍下一次还会犯同样的错。

求是主动去做这个痛苦的决定。

---

这一周到今天,回头看。

市场不需要给你解释。

世界上的事情是复杂的,是由各方面的因素决定的。看问题要从各方面去看,不能只从单方面看。

你找了半天理由,但每一个下跌都是多方面因素共振的结果。

你不可能还原所有变量。你只需要在它发生的时候,活下来。

保存自己,消灭敌人。

先活下来。先保存本金。先让自己在暴跌面前不手抖。

如果你的仓位让你在睡不着,那你就已经是错了。

赚钱,是活下来之后的事。

一个人赚一次钱并不难,难的是一直不亏光。

每个人都会亏钱,每一个。不管他推特上晒了多少张盈利截图。

区别只在于,亏的时候,是亏掉利润,还是亏掉本金。

是亏完还能睡,还是亏完睡不着。

我也释然了,继续加油,继续撸起袖子加油干

---

其实这次亏损不算大。

但这是我今年最值钱的一笔交易成本。

如果你上周也扛得很难受,你不是一个人。

调整仓位,活着最重要。

活着才有下一个周期。

活着才有资格说我经历过。

星星之火,可以燎原。

每次亏损都是一颗火星。

烧得好,能照亮你接下来几年的交易纪律。

烧不好,那就是一场火灾。

我选择让它烧成光。

有道无术,术尚可求,有术无道,止于术

道是当你所有的术都失效的时候,你拿什么来稳住自己。

是仓位控制不是策略,是生存底线。

是承认市场不需要给你解释。

是知道自己什么时候是交易员。

是在动不了的时候,有勇气砍下去。

周五的我,术是满的,道是空的。

伟人说的不打无准备之仗,不打无把握之仗,保存自己,消灭敌人,实事求是这些都是道。

只要你活下来了,均线可以重新学,板块可以重新看,下一波机会可以重新抓。

术再好的交易员,道是空的,一次看不懂的暴跌就出局了。出局了,后面的机会跟你没关系了。

《临江仙 · 美股风雨夜》

几度浮盈迷醉眼,仓中满把春风。

忽惊一夜绿千重。

线如落瀑,万念俱成空。

翻尽新闻寻借口,终知天意难穷。

割袍断臂自从容。

有术须有道,活着是英雄。

---

有任何想讨论的,欢迎在底下留言,也可以私信。

希望 2026 接下来的日子,我们都少挨点揍。

下定决心,不怕牺牲,排除万难,去争取胜利。

(本文仅为个人投资笔记,不含任何投资建议。市场有风险,仓位是自己的。)

60

34

6,139