单挑boss失败复活归来。复活币减1。发布所有信息仅供参考 评论所有言论皆为梦话。十倍做多spxc

Joined June 2026

- Tweets 116

- Following 78

- Followers 3,297

- Likes 58

9 Photos and videos

Pinned Tweet

Jun 12

什么是ai 一段话给大家讲清楚:2023年chatgpt诞生后,五大云发现ai token开始爆发,预判未来视频、社交、支付都将依赖高速网络,于是美国谷歌、微软、脸书、亚马逊、甲骨文开启史无前例的token建设潮,大量CAPEX投入基站、光纤和核心网。上游半导体、通信设备和光模块企业迎来数年高景气周期,订单暴增、股价大涨。随后数据中心逐渐覆盖全国,基础设施供给超过短期需求,设备投资增速放缓,产业链景气度见顶,大量概念股泡沫破裂。最终真正赚取超额利润的并非大多数基础设施公司,而是跑在ai高速公路上的XX、XX、XX、等应用层企业。

Jun 12

什么是ai 一段话给大家讲清楚:2011年微信诞生后,运营商发现移动互联网流量开始爆发,预判未来视频、社交、支付都将依赖高速网络,于是中国移动、中国联通、中国电信开启史无前例的4G建设潮,大量CAPEX投入基站、光纤和核心网。上游半导体、通信设备和光模块企业迎来数年高景气周期,订单暴增、股价大涨。随后4G网络逐渐覆盖全国,基础设施供给超过短期需求,设备投资增速放缓,产业链景气度见顶,大量概念股泡沫破裂。最终真正赚取超额利润的并非大多数基础设施公司,而是跑在4G高速公路上的微信、腾讯、阿里、字节等应用层企业。把微信换成chatgpt 把流量换成token。一切就清楚了。真正赚钱的就是半导体 剩下的都是笑话 后续不需要我赘述了吧。现在市场炒什么呢 光通信 光互连 光模块 光纤 甚至设备 材料 气体。和4g比 就是 capex更大了 泡沫更大了 剩下的没区别 股票还是哪些股票 名子换个新的而已。为什么选择止损甲骨文 对中国联通毫无兴趣 都不如买soxx。其他都是噪音 梭哈soxx即可。

3

5

42

14,298

Jun 12

不不不 你搞错了 加息一开始会跌 后面会涨 什么事泡沫晓得吗。加息还能涨才是泡沫开始。roic变高 股价不惧怕加息 10y往上跑 股价也往上跑 才是泡沫开始 结束就是利率见顶 需求不在了 借不起更贵的钱了。

加息週期 死的最慘的會是Oracle和芯片 存儲股票,尤其半導體和存儲 怎麼漲上去的 就會怎麼跌下來。大科技如果減少開支 直接利空AI基礎設施 利多大科技

7

1

27

10,875

Jun 12

六月崩盘不影响年底选举 真的 你想想时间还早。4.2cpi 连续三个月上涨 还放鸽?已经属于通胀初期了 还要放鸽么?如果真的放鸽你应该一秒清空股票 因为只有一种情况会放鸽 衰退了 不得不救市,我认为特朗普taco是为了让沃什说 油价冲击是一次性反应 总统已经决定不打了 联储利率决策暂停降息 然后转偏鹰派表述 如果看见通胀会马上加息 之类的 这才合理 沃什手里没有牌。

6

1

31

12,144

Jun 12

躲开fomc 沃什要么qt 要么放鹰 或者干脆就fuck everyone。不可能有任何一点好脸色 预期很差也没用 他会释放加息概率言论。个人看法并非投资建议。

9

33

11,352

Jun 12

没有事 还是能涨 这些M7 五大云 最后坑人的是泡沫破裂了之后 还有信仰的人。移动4g牛市 一样涨 输大钱的是最后没看出来移动花了重金打造护城河根本不值钱,有一帮人的认知是M7永远安全永远新高 从现在开始这个逻辑在未来不存在 因为未来M7 跟现在的没有任何关系。暴跌之后你觉得非常便宜 卖房子卖地梭哈了 认为自己永远拿着不会出问题的人 最后发现自己其实买的是中国移动这种企业 从高增长变成xlu了 这一下彻底亏没了 才是最惨的。

Jun 12

今年买了微软还在坚持的,今年是有了

5

32

9,621

Jun 12

让美国人接盘侠 没事 泡沫破裂了 会给他们踢出去的 qqq是个筐什么都往里面装。smci当年如日中天也进去了 后面接盘完了 就扔出去了。就这点事。

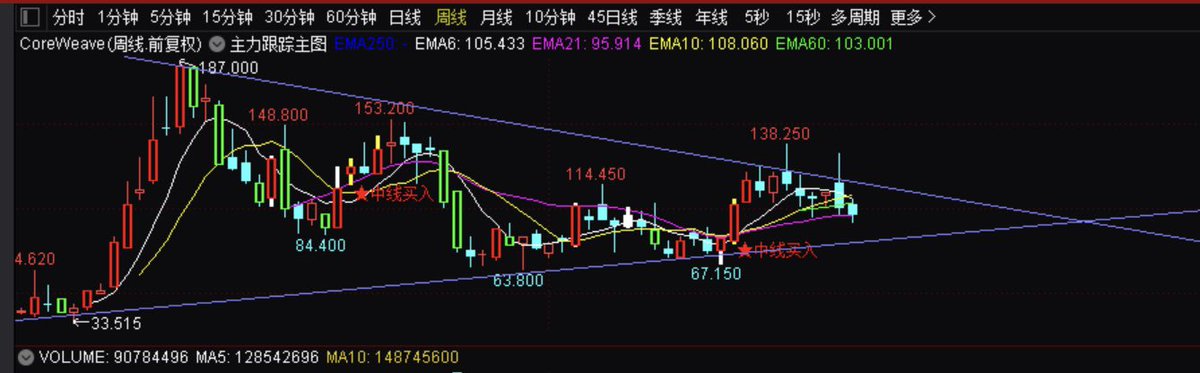

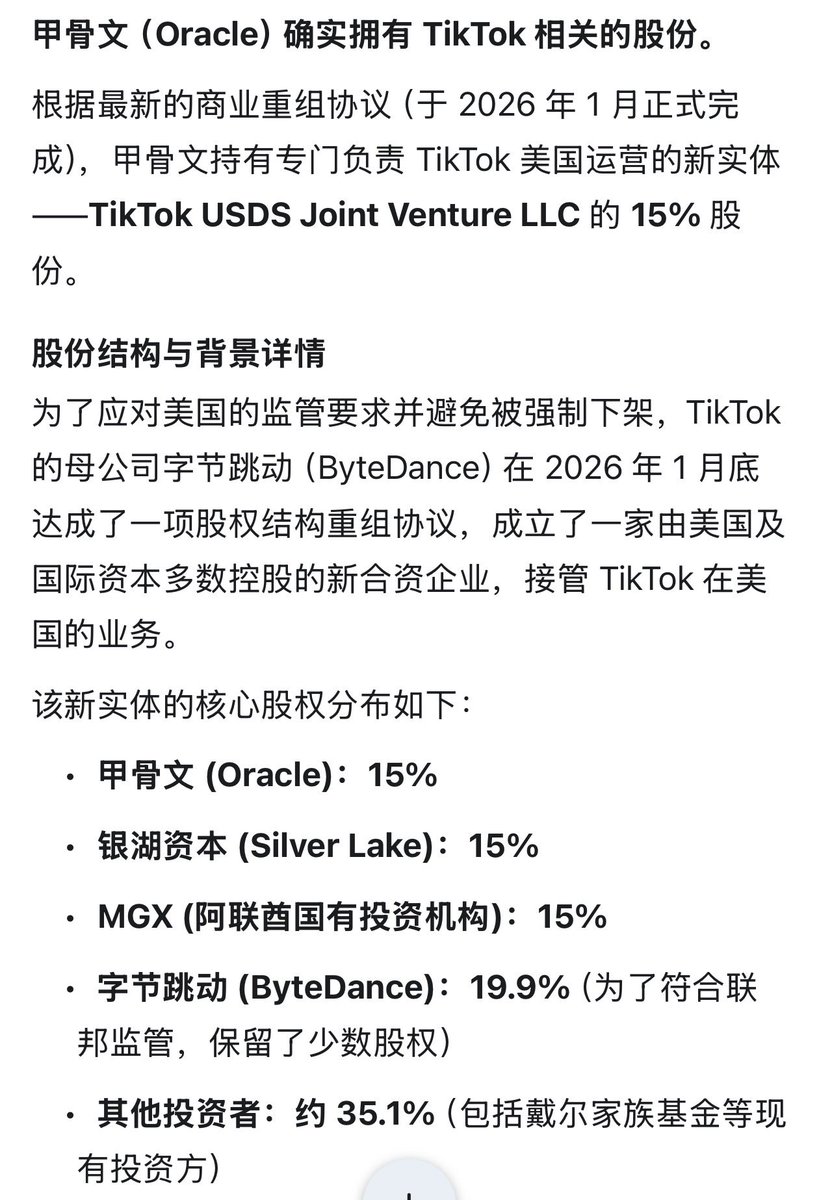

关于 CoreWeave 进入纳斯达克 100 指数,以及为什么他们的高管在持续卖股,下面是我的看法,仅作为一个观点而已。

这些高管手里还有很多其他股票,而且未来还能持续获得。他们不像我们要计较每一分每一毛,所以我其实挺理解的。还有一个非常重要的事实,就是 CoreWeave 的高管都是做金融的。他们不是那种传统的企业家,会为这家公司拼命到最后一刻才去享受,他们肯定是要先享受的。

2

26

10,339

Jun 12

ChatGPT出现

↓

AI需求验证

↓

云厂商疯狂CAPEX

(ORCL、MSFT、AMZN、GOOG、META、CRWV)

↓

半导体爆发

(NVDA、AVGO、MRVL、TSM等)

↓

算力基础设施逐步完善

↓

行业开始讨论供需平衡

↓

部分基础设施估值回落

↓

AI应用大爆发

(未来的腾讯、阿里、字节)

7

3

43

6,299

Jun 12

什么是ai 一段话给大家讲清楚:2011年微信诞生后,运营商发现移动互联网流量开始爆发,预判未来视频、社交、支付都将依赖高速网络,于是中国移动、中国联通、中国电信开启史无前例的4G建设潮,大量CAPEX投入基站、光纤和核心网。上游半导体、通信设备和光模块企业迎来数年高景气周期,订单暴增、股价大涨。随后4G网络逐渐覆盖全国,基础设施供给超过短期需求,设备投资增速放缓,产业链景气度见顶,大量概念股泡沫破裂。最终真正赚取超额利润的并非大多数基础设施公司,而是跑在4G高速公路上的微信、腾讯、阿里、字节等应用层企业。把微信换成chatgpt 把流量换成token。一切就清楚了。真正赚钱的就是半导体 剩下的都是笑话 后续不需要我赘述了吧。现在市场炒什么呢 光通信 光互连 光模块 光纤 甚至设备 材料 气体。和4g比 就是 capex更大了 泡沫更大了 剩下的没区别 股票还是哪些股票 名子换个新的而已。为什么选择止损甲骨文 对中国联通毫无兴趣 都不如买soxx。其他都是噪音 梭哈soxx即可。

8

4

41

19,203

Jun 12

一时竟不知道如何反驳。怒踢微软一脚。

Jun 11

如果有哪位博主推荐你买 $MSFT

就取关了吧

这位博主一定是 finance 出身,对技术 / 产品 / 用户 / 公司一概不通,只懂财报,出口就是 “微软财务纪律好”

微软是老登科技股,微软大批开除美国本土员工、招印度 H1B 做替代,其结果就是核心产品 Windows 越做越烂,大语言模型毫无建树,完全依赖第三方模型撑起云服务。

那个 “微软研究院” 鼎鼎有名的前沿科技公司已经不存在了。

Office 全家桶是老登产品。AI 时代不需要如此臃肿的办公软件。文本用 markdown 格式、表格用 csv、配置文件用 json / yaml,如果需要渲染就用 html,完全足够了。AI 会帮你写好 html,你看就是了。

Word PowerPoint 会被时代淘汰。Teams 毫无护城河,唯一的护城河就是企业关系和使用习惯。

还不如买 $AAPL 说实话。苹果的软件系统干净清爽,硬件天然适合 Edge AI 并且是大众刚需。

3

11

6,627

Jun 12

不会死 都会ath的 但是别当老婆娶回家 给你们普及一下 什么是4g网络的故事。

2

8

7,831

Jun 12

我给你解释 因为nbis它是经营杠杠 nbis客户先付钱一大部分 但是单子给客户打八折,总付款打折。crwv不给你打折 他自己融资 属于财务杠杠 ,两种杠杆本质其实没区别 但是财务报表是完全不同 nbis的财报都是好消息 我未来收入多少 预付款 然后你再看债务也很少 所以现在市场给nbis比crwv估值高 完全是错的 因为整体归母总利润肯定不如crwv高 crwv这种财务杠杠 财报都是坏消息 利息支出 fcf没有啊 所以大家都认为哎呀nbis好crwv不好 实际crwv稍微好一点。这些都是财务手段简单解释吧 打字没办法。

Jun 12

今天没时间做视频,因为一会有APP内直播,明天补上。两家公司财报都听完了,稍微总结下:

$ORCL 我不是非常理解市场不喜欢融资,完全是为下跌找理由。凭什么喜欢 $NBIS (我个人最喜欢的NEOCLOUD),而讨厌 $ORCL?他们现在的模式都是客户预付款一部分,剩下的自己去融资。现在的客户单子,基本都是25% 的回报率,给你100B的订单,30B不赚吗?但要赚这30B,就得融资

$ADBE ,软件公司真得分开看了,每家公司情况不同,今天的财报再次证明了营收,利润,总体丝毫没受到一点影响。市场可能不喜欢的点:CFO离职,加上CREATIVE CLOUD涨价延迟,会对近期ARR造成影响。那么为什么延迟涨价?因为现在AI营收的一大增长主力FIREFLY FREEMIUM用户增速奇快,从上年的5000万到9000万(这也是我认为市场低估的一部分)。增速快因为大模型成为了入口(新获客渠道),现在已接入CLAUDE, OAI,接下去会接入GEMINI和COPILOT。用基础功能吸引新用户,然后从其他增值服务收费,这是94年ADOBE把READER免费开放后成为行业标准的关键一步。当然这次的转型是被迫和主动的结合,与其让大模型完成基础功能,不如加入他们,暂时来看是相当成功的,只是AI对于营收的总贡献不到2%。 $ADBE在转型,也争取成为AI时代的行业标准,需要不断证明自己,暂时从财报来看都是OKAY的,估值便宜到白菜,我有2.7%的仓位,这次财报并没证伪基本面,继续持有,如果跌倒2%以下考虑加仓。

15

5

78

34,103

Jun 11

他未来就是这部分最值钱。甚至超越他的数据中心业务。就和zm一样 我自己拉了 我还有别的。但是甲骨文这部分会因为capex 支出搞不好剥离 或者拿去担保 这都说不准。移动当年也暴涨过 甲骨文也会涨 调整一下支出 马上股价就会反应 但是capex 怕是永不停歇了。现在的风险不是甲骨文 他毕竟cds在这里了。现在的风险是 后面还有三四个甲骨文。应该审视自己的投资了 aws goog meta msft 都告诉你 we are orcl。可咋办啊。移动联通电信铁通。

7

2

16

12,559

Jun 11

付现金流不是问题 是你要负到什么时候 现在付未来正。那现在应该疯狂做多orcl 如果你一直负 那就是 xlu了。随便你们怎么嘲讽吧 事就这点事。

Jun 11

神,负现金流半年前就知道,不用等到今天才发现吧?

7

9

8,764

Jun 11

跟我没任何关系。自己看看移动4g都干了什么。ai你就全懂了。几乎一模一样 不差分毫吧。

1

10

8,843

Jun 11

对 但是也没啥卵用。风来了都会飞

Jun 11

제가 유리기판이 CPO 보다 가깝다 말 했죠

궈밍치 컨펌 😁

1

6

5,989

Jun 11

半导体 光 存储 基建类 材料供应 存储需求要爆到28年机器人。光会贯穿全部 基建现在速度远远落后 需求排产有的企业预算都开到29年了。29-30年以前 基建为王半导体就是神 到了29-30基建泡沫破裂 全部暴跌 你就要看如此规模暴力基建支出 烧出来的ai是谁。当年移动烧到头 都给腾讯做了嫁衣 到了后面崩盘 等待腾讯出现 然后梭哈。几十倍上百倍涨幅会在未来。特朗普周期债市是超级大熊市 等他差不多嗝屁了 债市会是超级大牛市 股市就是超级大熊市。周期有大有小。

10

10

124

22,535

Jun 11

需求不等于利润。甲骨文不是收钱的 甲骨文是收银员 摸钱的。ai是一个大超市 甲骨文就是站在柜台给别人收钱 卖掉货架子上的货把钱装口袋里的是半导体。甲骨文也会涨 会得到一份工资。但是巨大的利润是被生产方拿走了 毕竟如此缺货是卖方市场 甲骨文站在收银台你问他你收钱了吗?甲骨文会告诉你收全部的钱 但是每天结账都要给老板送去。如果拉长周期 现在是高增长 五年之后就是xlu了 token就会成为水电煤 市场到时候所有人幡然醒悟 你这个支出是永恒的。还是能涨 因为市场上不是所有人都能认可这个预期 都会垂涎欲滴这个高增长 但是只能是中国联通了未来。当下赚钱的是 华为 中兴 中国铁建。这些收钱的出货的。也就是半导体 土建 材料气体供应的。

Jun 11

巨额capex、融资 blah blah Google 做了 meta 做了 ...

这本来就是 AI 时代转型必要的投入,[我再repeat]华尔街喜欢轻模型,不喜欢重资产模型 $ORCL ,老拉里就是在打他们脸。

首先,转型本身已经不需要争论了,数据摆在那里,OCI 单季 93% 的增速、97.5% 的 GPU 利用率、续约率和当季转售能力。五年前谁能想到 Oracle 这家被嘲笑错过云时代的公司,能挤进 AI 算力的第一供给梯队。老拉里这一手押注确实成功了。

而且资本开支太高这个论调有个天然缺陷,它在 AWS 起步阶段、在 Meta 砸元宇宙转 AI 的阶段都喊过,事后看都是错的。重资产投入期被市场惩罚、产能爬坡后利润释放,这个剧本云计算行业演过一遍了。亚马逊当年也是被骂烧钱烧到怀疑人生,后来 AWS 成了利润奶牛。

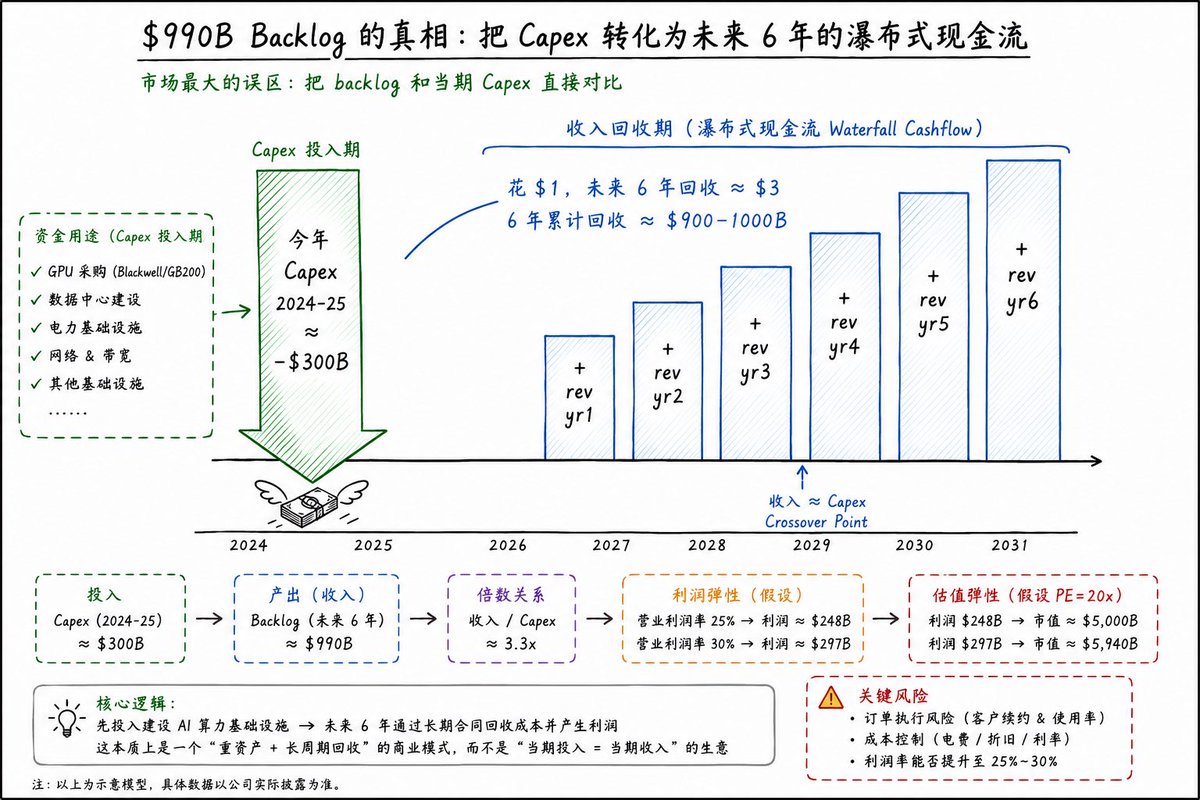

老拉里大胆和 OpenAI订单 进行绑定,这是很有远见,Sam在算力方面也很有远见(看现在Anthropic和Google向 Musk 租算力就知道,OpenAI的capex已领先),OpenAI 于6.8向SEC 秘密递交了 S-1,由高盛和摩根士丹利主导,瞄准秋季上市,目标估值在 8520 亿到 1 万亿美元之间,剑指 2026 年四季度挂牌。本周三家排队,Anthropic 先递交,OpenAI 周一跟上,SpaceX 的 S-1 都公开了,所有AI落地都在跑道上滑行了,大趋势已至。

所以对手方风险的定性变了,怎么理解?一旦 OpenAI 上市,它的资本获取渠道从私募轮的窗口期博弈变成公开市场的常开水龙头,3 月那轮 1220 亿美元融资加上 IPO 募资,付 ORCL 的钱短中期不构成问题。ORCL 是用资产负债表服务一个排队上市、收入暴涨的客户,我是非常 bullish 的。

13

3

41

16,075