📺Youtube Chanel : BLINK7 📷 IG : BLINK7 📱Line ID : @BLINK7.NET (งด DM มันไม่แจ้งเตือน)

Joined March 2009

- Tweets 155,453

- Following 191

- Followers 10,824

- Likes 3,240

10,960 Photos and videos

Pinned Tweet

3 Oct 2024

iPhone 16 Pro Max White Titanium New Cloth Vectran Carbon Fiber Case กันเลนส์กล้อง iMos สีส้ม 😍

Shot On iPhone 15 Pro Max มุมแสงดีพอดี

1

2,988

BLINK7 ( iMos Thailand ) retweeted

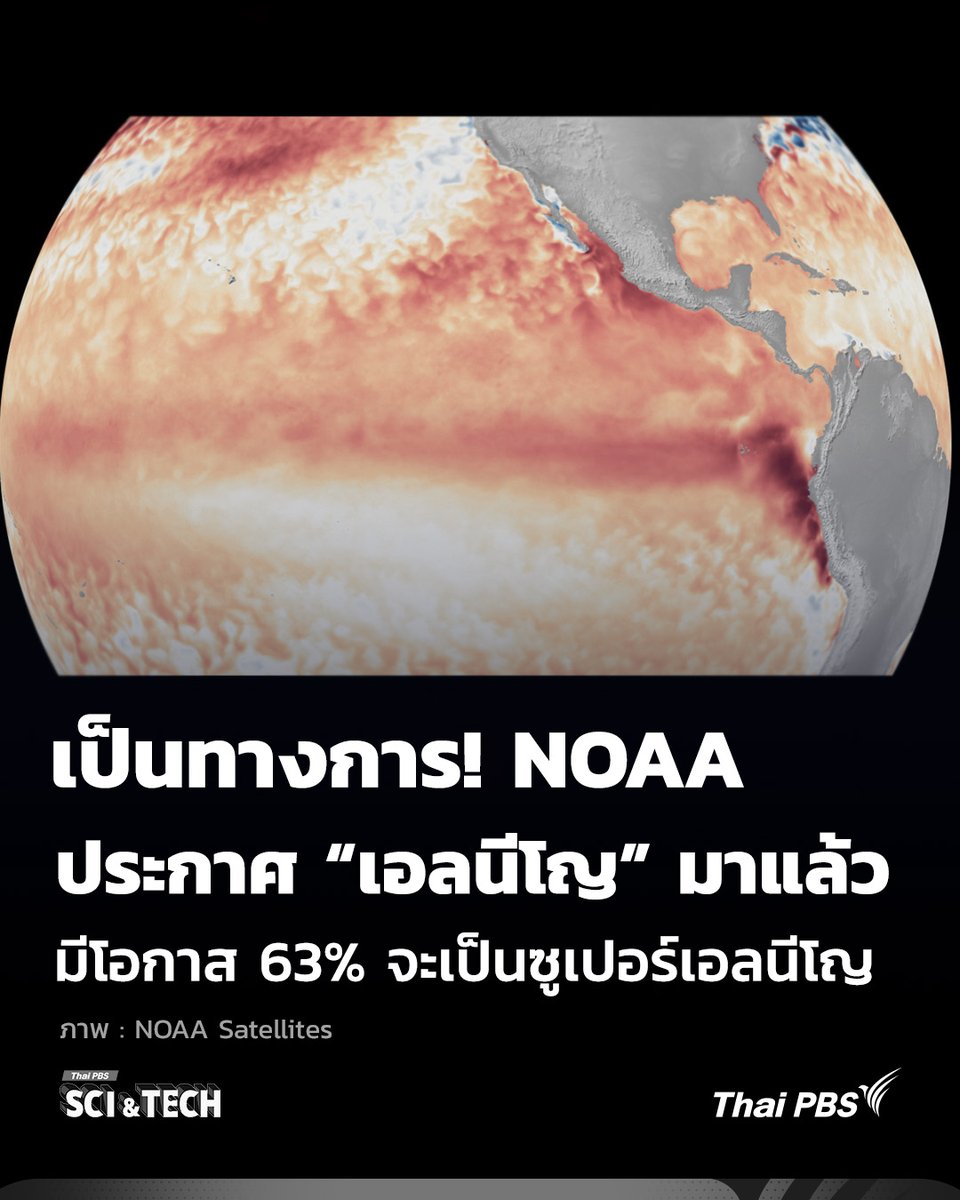

เป็นทางการ! NOAA ประกาศ #เอลนีโญ มาแล้ว มีโอกาส 63% จะเป็น #ซูเปอร์เอลนีโญ

#ปรากฏการณ์เอลนีโญ มาแล้ว! องค์การบริหารมหาสมุทรและบรรยากาศแห่งชาติ (#NOAA) ประกาศอย่างเป็นทางการว่า สภาวะเอลนีโญได้เกิดขึ้นแล้วในมหาสมุทรแปซิฟิกเขตร้อน หลังจากสำนักงานอุตุนิยมวิทยาญี่ปุ่น (JMA) ประกาศปรากฏการณ์ดังกล่าวก่อนหน้าหนึ่งวัน

📌อ่านต่อ : thaipbs.or.th/now/content/40…

--------------------------

🌏 “รอบรู้ ดูกระแส ก้าวทันโลก” ไปกับ #ThaiPBSSciAndTech #ThaiPBS 💻 #Science thaipbs.or.th/SciandTech

9

1,211

462

92,943

Jun 11

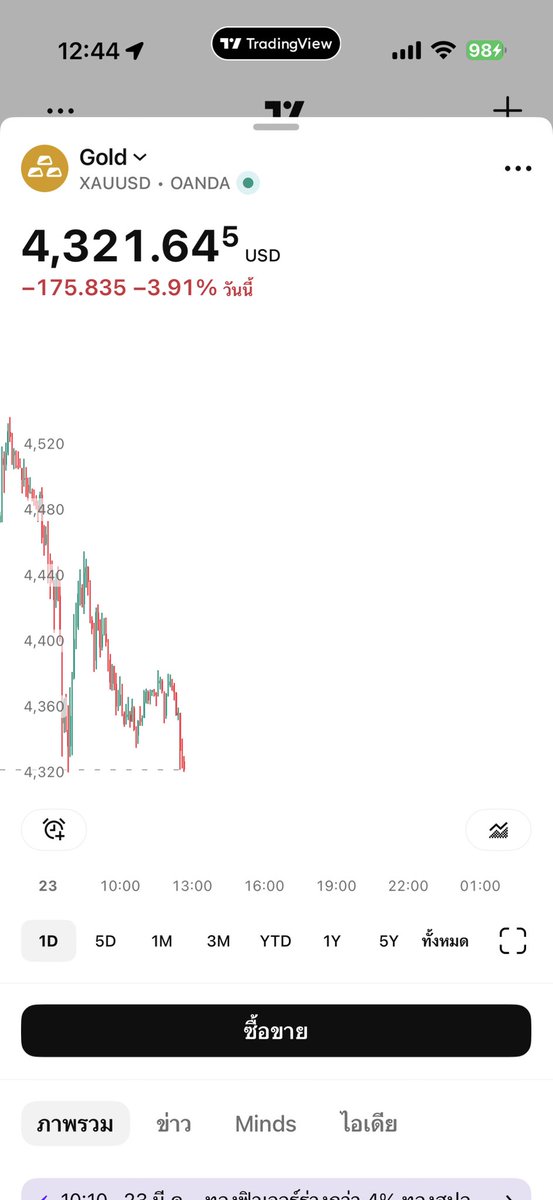

solana:GoLDppdjB1vDTPSGxyMJFqdnj134yH6Prg9eqsGDiw6A วันนี้ลงยับ

43

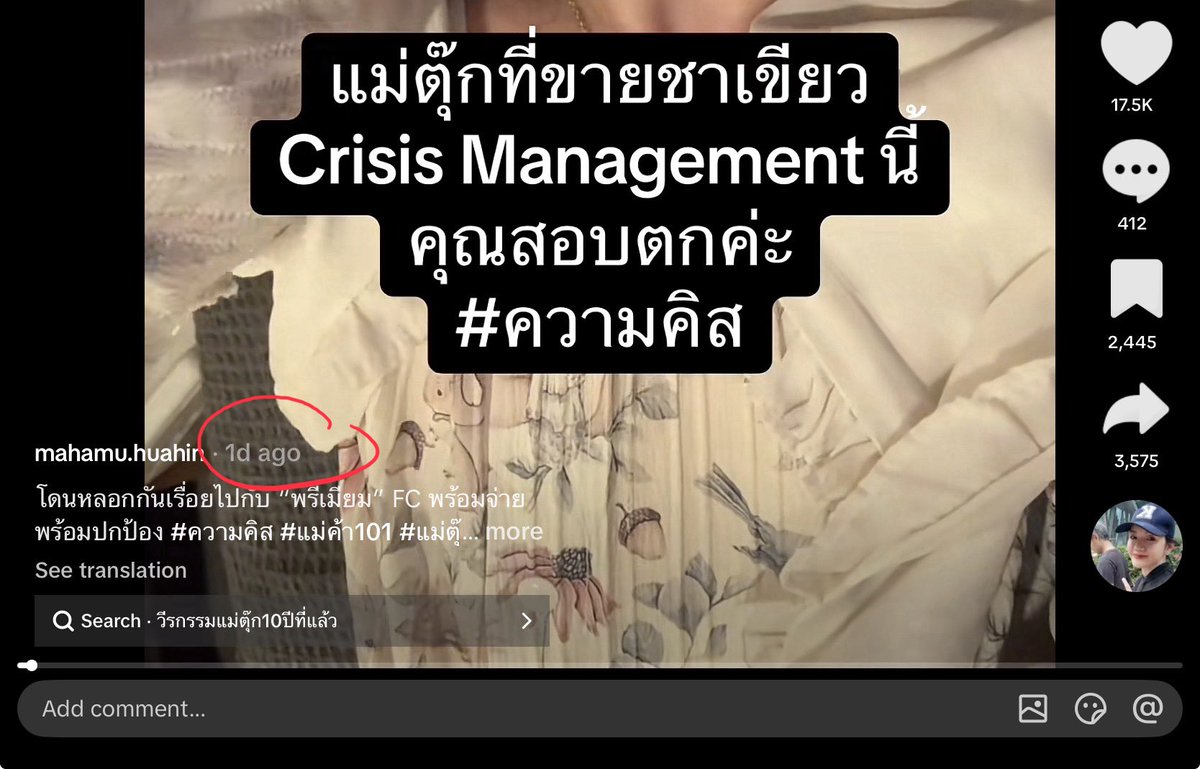

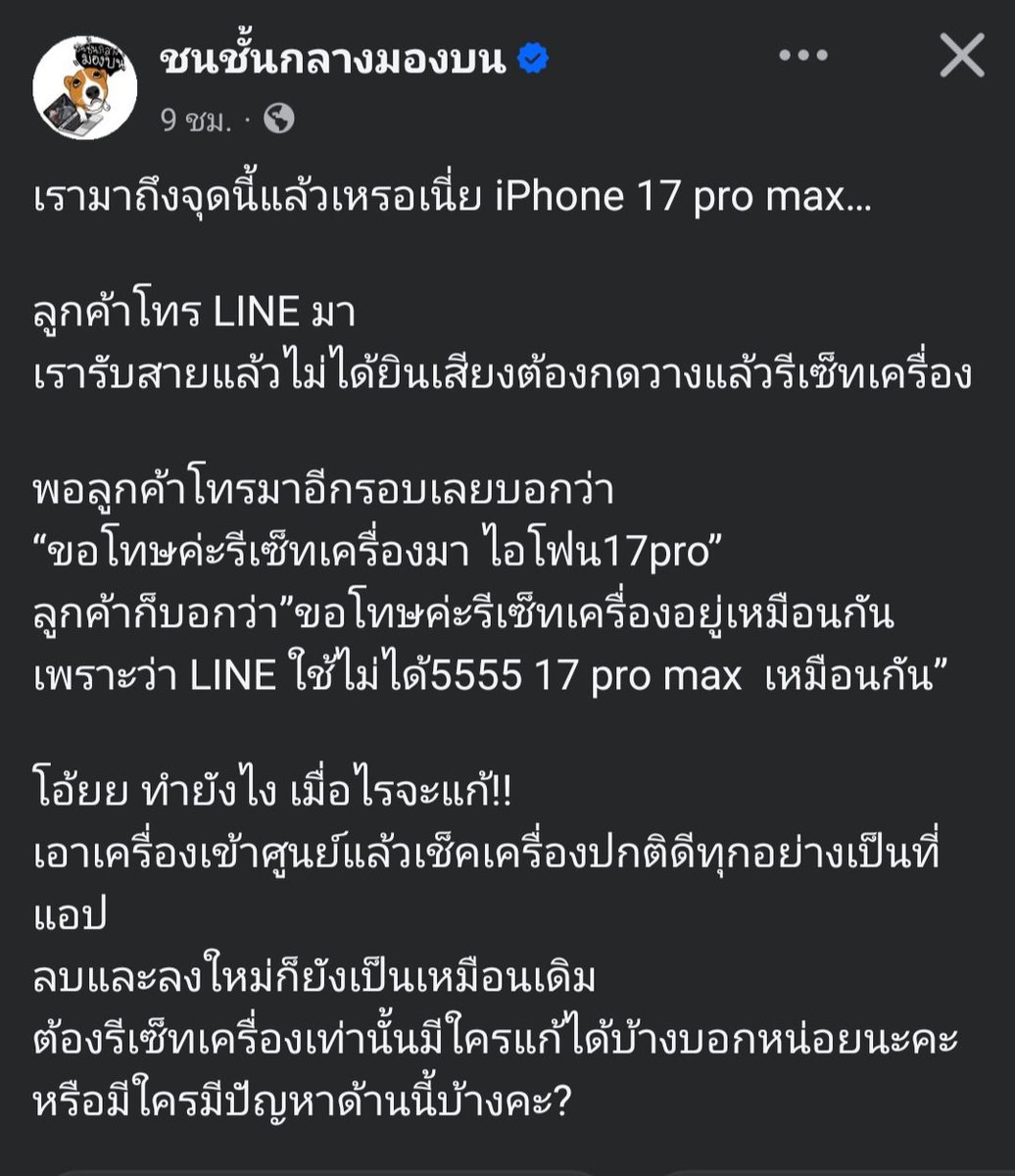

เรื่องรูปนี้ใจเย็นกันก่อน อย่าเพิ่งด่าว่าเค้าจะไปฟ้องใครต่อใคร

รูปที่โพสไม่ใช่การไปเจอกันหรือปรึกษาเรียลไทม์จะฟ้องหลังมีคลิปวิจารณ์ใน Tiktok เพราะ Timeline ไม่ตรงกัน

รูปในเพจทนายตอนนี้ขึ้นว่าโพสมา 2 วันแล้ว ส่วนคลิปวิจารณ์ใน Tiktok เพิ่งโพสมา 1 วัน เพราะงั้นรูปที่โพสไม่ใช่การเจอกันเรียลไทม์หลังมีคลิป Tiktok แน่นอน

และถ้าดูจากในรูป ถ้าจะปรึกษาเพื่อจะฟ้องคนที่เกินเลย มันน่าจะต้องมีเอกสารที่พิมพ์ๆมาวางด้วยนะ แต่นี่ไม่มี และถ้าเป็นแนวปรึกษาทนายเพื่อจะฟ้องจริง ๆ แนวทางโพสข้อความไม่น่าเป็นรูปประโยคแบบนี้ รวมถึงเจ้าตัวไม่น่าเงียบ

เพราะงั้นอย่าเพิ่งด่าออกตัวล้อฟรี เพราะรูปเป็นแค่โพสให้กำลังใจและหาเอนเกจช่วงชุลมุนของเพจทนายคนนึงแค่นั้น ซึ่งรูปออกมาในช่วงชุลมุนให้คนเข้าใจผิดได้ง่ายมาก

7

6

5,669

S26 Ultra ติดกันเลนส์กล้อง iMos สีรุ้ง ฟิล์มกระจกหน้าจอ iMos AR เคสกันกระแทก iMos #iMos #S26Ultra #กันเลนส์กล้อง

154

solana:GoLDppdjB1vDTPSGxyMJFqdnj134yH6Prg9eqsGDiw6A หลุด 4,300$ แล้ว

50

อาการนี้เป็นที่ App Line โทร Facetime จบ เสียงชัดใส

381

May 25

ผ่านการทอดแล้วยังเดินได้อีกกกกก

May 25

สาวโพสต์อุทาหรณ์ ซื้อไก่ทอดจากตลาดนัด ไปรับประทานริมอ่างเก็บน้ำซับประดู่ อ.สีคิ้ว จ.นครราชสีมา แต่ดันเจอสิ่งแปลกปลอมลักษณะสีขาวอยู่ภายในอาหารทำขนลุกซู่ วอนร้านค้าใส่ใจเรื่องความสะอาด เพื่อความปลอดภัยของผู้บริโภค ด้านชาวเน็ตรอร้านชี้แจง

#ไก่ทอด #ตลาดนัด

#ข่าวช่อง8

#ข่าวออนไลน์ช่อง8

443

May 25

น่าจะเป็นทุกวัย ทุกวันนี้คนแก่ที่บ้าน ก็เป็น สมาธิสั้นลง พอดูทั้งวันจนติด

ป้าเคยทำอาหารแล้วฟังคลิปเพลิน ใส่เกลือซ้ำไป 2 รอบ จากแกงจืด เป็นแกงเค็มไปเลย 😂

หลายงานวิจัยเรื่องคลิปสั้น TikTok พบว่า

- เด็กสมาธิสั้นลง และการควบคุมตัวเองแย่ลงมาก

- สมองส่วนควบคุมสมาธิทำงานลดลง

- ผลกระทบเด่นในเด็กและเยาวชน (สมองกำลังพัฒนา)

ออสเตรเลีย, อินโดนีเซีย, มาเลเซีย และอีกหลายประเทศแบนการให้เด็ก เยาวชนใช้ TikTok และทั่วโลกกำลังเริ่มแบนไม่ให้เด็กใช้งาน

Ref:

Nguyen et al. (2025)

Yan et al. (2024)

181

May 22

iPhone 17 Pro Max กันเลนส์กล้อง iMos แตก 1 ดวง ใช้ Points Member แลกเปลี่ยนฟรี

#iMos #iMosThailand #กันเลนส์กล้อง #iPhone17ProMax

lshopee Shopee 👉🏻 shope.ee/9KDTHEQ59E (จัดส่งอย่างเดียว ไม่มีบริการติดหน้าร้าน)

423

BLINK7 ( iMos Thailand ) retweeted

May 21

แค่สงสัยนะครับ คือ ตรวจเจอว่ามีปริมาณเกินกฎหมายกำหนด มันก็คือไม่ดีต่อสุขภาพของผู้บริโภค แล้วจะแจ้งยี่ห้อให้ทราบ เพื่อให้ผู้บริโภคได้ระวัง ไม่ซื้อมากิน น่าจะเป็นประโยชน์กับผู้บริโภคมากกว่าการแค่เตือนว่าให้ระวังเฉยๆ แล้วก็งงกันว่า ฉันต้องระวังกินยี่ห้อไหนดี กว่านะ

May 21

กรมวิทย์ตรวจ ‘เนื้อสัตว์แปรรูปพร้อมทาน’ พบ 'ไนเทรต-ไนไทรต์' สูงเกือบ 50 เท่า

ดร.นพ.สราวุฒิ บุญสุข อธิบดีกรมวิทยาศาสตร์การแพทย์ กล่าวว่า ในอุตสาหกรรมอาหารมีการใช้เกลือถนอมอาหาร ได้แก่ โซเดียมและโพแทสเซียมไนเทรต (Nitrate) หรือไนไทรต์ (Nitrite)ใช้ในผลิตภัณฑ์แปรรูปเนื้อสัตว์ เช่น กุนเชียง ไส้กรอก แหนม และหมูยอ เพื่อช่วยคงสีชมพูแดงของเนื้อสัตว์และยับยั้งการเจริญของเชื้อแบคทีเรียอันตราย เช่น Clostridium botulinum

“หากได้รับในปริมาณสูง อาจทำให้ร่างกายขาดออกซิเจน มีอาการตัวเขียวคล้ำ หายใจหอบ เวียนศีรษะ หัวใจเต้นผิดปกติ และอาจรุนแรงถึงเสียชีวิตได้นอกจากนี้ หากนำอาหารที่มีไนเทรตหรือไนไทรต์ไปผ่านความร้อนสูง เช่น ปิ้ง ย่าง หรือทอดจนไหม้เกรียม สารดังกล่าวอาจทำปฏิกิริยากับโปรตีนเกิดเป็น ไนโตรซามีน” (Nitrosamine) ซึ่งเป็นสารก่อมะเร็ง”ดร.นพ.สราวุฒิกล่าว

ทั้งนี้ ตามประกาศ กระทรวงสาธารณสุข (ฉบับที่ 468) พ.ศ. 2568 กำหนดให้ใช้ไนเทรตได้ไม่เกิน 200 มิลลิกรัมต่อกิโลกรัม และไนไทรต์ไม่เกิน 80 มิลลิกรัมต่อกิโลกรัม ซึ่งจากการเฝ้าระวังผลิตภัณฑ์เนื้อสัตว์แปรรูปในช่วงปี 2567-2569 พบว่า กลุ่มไส้กรอก โบโลน่า และแฮมมีอัตราการตรวจพบไนเทรตและไนไทรต์สูงที่สุด โดยพบไนเทรตถึง 61 % และไนไทรต์ 55 % แต่ส่วนใหญ่จะยังอยู่ในเกณฑ์ที่กฎหมายกำหนด

ส่วนกลุ่มแหนม หมูยอ ไส้กรอกอีสาน และกุนเชียง แม้จะมีสัดส่วนการตรวจพบไนเทรตเพียง 38 % และไนไทรต์ 12 % แต่กลับเป็นกลุ่มที่พบการตกค้างเกินค่ามาตรฐานถึง 4 ตัวอย่าง เป็นไนเทรต 1 ตัวอย่าง และไนไทรต์ 3 ตัวอย่าง ซึ่งส่วนใหญ่มักผลิตโดยผู้ประกอบการรายย่อยที่ขาดการควบคุมสูตรการผลิตที่แม่นยำ

“ล่าสุด พบประเด็นที่น่ากังวลจากการตรวจสอบ เมนูเนื้อสัตว์ปรุงสำเร็จพร้อมบริโภค ซึ่งตรวจพบปริมาณไนไทรต์สูงถึง 3,880 มิลลิกรัมต่อกิโลกรัม สูงกว่าค่ามาตรฐานที่กฎหมายกำหนดเกือบ 50 เท่า โดยมีรายงานผู้บริโภคเกิดอาการผิดปกติหลังรับประทาน อาทิ หน้ามืด วิงเวียน มือชา กล้ามเนื้อกระตุก และบางรายถึงขั้นหมดสติ” ดร.นพ.สราวุฒิ กล่าว

กรมวิทยาศาสตร์การแพทย์ จึงขอแนะนำประชาชนให้เพิ่มความระมัดระวังในการเลือกบริโภคเนื้อสัตว์แปรรูป โดยหลีกเลี่ยงผลิตภัณฑ์ที่มีสีชมพูหรือสีแดงเข้มผิดปกติ ลดการรับประทานซ้ำบ่อยครั้ง และควรเลือกรับประทานอาหารให้หลากหลาย เพื่อช่วยลดความเสี่ยงจากการสะสมของสารก่อมะเร็งในระยะยาว พร้อมกันนี้ ขอความร่วมมือผู้ประกอบการทุกภาคส่วนให้ใช้วัตถุเจือปนอาหารตามเกณฑ์ที่กฎหมายกำหนดอย่างเคร่งครัด

#กรุงเทพธุรกิจ #InsightForOpportunities #กรุงเทพธุรกิจHealth

23

3,014

888

177,741

BLINK7 ( iMos Thailand ) retweeted

Google Loves Apple…

23

65

1,728

154,243

May 20

เหมือนเห็นอะไรแว๊บๆ ตอน 0:50-0:53

ทีแรกว่าจะนอนแล้ว เลยจะออกไปถ่ายบรรยากาศข้างนอกเป็นคลิปสักหน่อย เพราะภาพนิ่งมันสว่างเกินจริงไปมาก (เกลียดกล้องมือถือโว้ย)

พอก้าวออกไปเท่านั้นแหละครับ พอละ ไม่อยากรู้ละ

1,028

BLINK7 ( iMos Thailand ) retweeted

🧪🫨!!! ข่าวใหญ่มาก!!! 🫨🧪

!!!!!สะเทือนวงการ Longevity!!!!

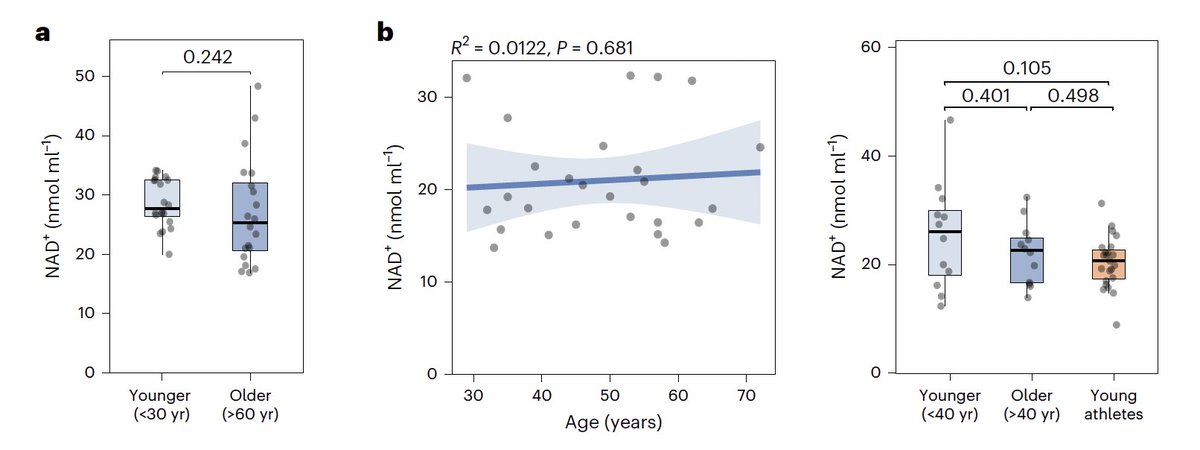

📚งานวิจัยในหนึ่งวารสารสะเทือนวงการ ได้รับการยอมรับ และน่าชื่อถือที่สุดในโลกอย่าง Nature Metabolism (ตีพิมพ์ที่ 14 พค 2026 ->เมื่อวาน-> ยังสด ๆ ร้อน ๆ)

❗️**พบว่า NAD (ตัว Battery ของเซลล์) ไม่ได้อปลี่ยนแปลงไปตามอายุเมื่อเราแก่ขึ้น อย่างที่เราเคยเชื่อกัน!!!**❗️

Hence, อาจจะไม่ได้มีความจำเป็นที่เราจะต้องไป IV drip หรือ พยายามกินอาหารเสริมราคาแพงเพื่อรักษาปริมาณ NAD ในกระแสเลือดอีกต่อไป!!!

➕และบ่งชี้ว่าการใช้ NAD เป็น marker ในการบอกเรื่อง ageing ว่า NAD น้อยลงคือแก่ ก็เท่ากับว่า ใช้ไม่ได้อีกต่อไป!!!

->> บริษัท ต่าง ๆ ทั้งในวงการ Skincare, wellness และ longeveity อาจจะต้องไปทำการบ้านกันมาใหม่แล้วเด้อ!!!

-------

--------

ใครโควต้า อ่านหนังวือจำกัด พอแค่นี้ได้ 😂

---------

ใครชอบอ่านยาว ๆ มาต่อกัน 🤓

---------

--------

เกริ่นหน่อย...คือในวงการ Longevity เนี่ยเขามอง NAD เป็น 🪫 “ขุมพลัง” 🔋ในการรักษาความอ่อนเยาว์ใก้กับร่างกาย เพราะเป็น สารที่เซลล์ร่างกายเราสร้างได้ใน mitochondria (โรงงานไฟฟ้าของเซลล์) เลยเปรียบ NAD ให้เสมือนว่าเป็น Battery แบบพกพา ที่ผลิตและส่งออกไปตามส่วนต่าง ๆ ใน cell เพื่อใช้ในการ เปิด/ปิด สวิต หรือสร้างอะไรต่าง ๆ ขึ้นมาทำให้ cell มีพลังงานในการใข้ชีวิต และอยู่รอด

ทว่า... ในการศึกษาพบว่า 👧🏻🔜👵🏼เมื่อเราอายุมากขึ้น ปริมาณของ NAD ก็จะลดลงไปเรื่อย ๆ แบบฮวบฮาบ แบบเหลือแค่ 50% หลังตากอายุ 30 40 เทียบกับตอนเป็นเด็ก

-> ก็เลยทำให้คนจับเอาว่า งั้นถ้าเราเพิ่ม NAD ในเซลล์ และในกระแสเลือดได้ -> ร่างกายเราก็จะไม่แก่ เพราะ function ได้ตามปกติ ทำงานได้อย่างที่ควรจะเป็น

🔬🥼แล้วก็มีงานศึกษาเรื่องการให้ IV drip รวมไปถึง Oral supplement เช่น NR และ NMN (ซึ่งแพ๊งแพง) แล้วพบว่า สามารถช่วยให้มี well being ที่ดีขึ้นได้จริง ๆ แบบแทบจะเรียก NAD ว่า “ยาสารพัดโรค” กันเลยทีเดียวแหละ!!!

Hence, คนก็เลยพากันเชื่อว่า ไม่อยากแก่ ไม่อยากให้ร่างกายโทรมไปตามวัย แปลว่า ต้องรักษา ต้องหา ต้องเพิ่ม ปริมาณ NAD ในร่างกายเยอะ ๆ สิ ก็พากันไปฉีด ไปกิน สารพัด!!!

🚨🚨🚨🚨🚨!!!!!! แต่ !!!!!!🚨🚨🚨🚨🚨

ที่ศึกษากันมาเป็นตุเป็นตะ มันใช้ “หนู” เป็นโมเดล หรือใช้ sample คนป่วย เท่านั้น ซึ่ง sample size ก็ไม่ได้เยอะ...

จนงานชิ้นนี้ออกมา ใช้คนปกติเลย 303 คน!!! 🤯

เทคนิคที่ใช้เป็น UPLC-MS ซึ่งเป็นเทคนิคที่เริ่ดกว่า HPLC ปกติ! โดยจะเอาเลือดไปดูปริมาณ NAD พบว่า จะเด็กจะแก่ ความเข้มข้นของ NAD โดยเฉลี่ย ก็ไม่ได้ต่างกันอย่างมีนัยสำคัญ!

👉👉👉สั้น ๆ คือ ไอ้ที่ว่าแก่ไปแล้ว NAD ลดลง แบบฮวบฮาบ หลัก 20-30-50% อะไรนั่นมันไม่จริงนะจ้ะ! แม้ว่าจะเป็นนักกีฬาเองก็ตาม!

----

📝ทีนี้ อันที่น่าสนใจ คือ เขาเอาตัวอย่างคยมา 24 ตัวอย่างแล้วให้ NR (nicotinamide riboside supplement) ปรากฏว่า ส่งผลให้ปริมาณของ NAD ในเลือดของคนปกติเพิ่มขึ้นได้จริง

แต่... ก็กลับมาคำถามเดิมว่า ก็ในเมื่อปกติปริมาณของ NAD มันแทบจะไม่เปลี่ยนแปลงไปตามอายุอยู่แล้ว การกินเสริมยังจำเป็นในคนปกติไหม? 🧐

-------

🤓Final thoght🧐

//ทั้งนี้ทั้งนั้น... ส่วนตัว very personal opinion ไม่เกี่ยวกับงานวิจัยนะ...

นี่มองว่า ช่วงไหนสุขภาพไม่ดี หรืออ่อมมาก ๆ นอนน้อย ใช้ชีวิตหนัก ไม่ได้ออกกำลังกาย การไปเสริมให้ร่างกายบ้างมันก็ไม่ได้แย่หรอก นาน ๆ ทำทีอะเนาะ

แต่จะให้ขึ้นให้คนที่ไม่ได้เป็นโรคอะไร ไปดริป ไปกินเป็นประจำเพื่อ longevity นี่ก็ดูไม่สม้หตุสมผล ในปี 2026 นี้แล้ว...

ฝากไว้ด้วยนะฮะ

/พับไมค์

ปล. เพิ่งนอนไป 2 ชม สมองประมวลได้เท่านี้ พชาดตรงไหนไป มาช่วยเสริมได้นะฮะ

/ไหว้ย่อ

May 14

Busting the NAD age biomarker and supplement story

—Levels don't go down with age

nature.com/articles/s42255-0…

—Lack of evidence for decline

npr.org/2026/05/11/nx-s1-581…

"a potential therapy because of evidence that our levels decline as we get older" @NPR

17

2,781

2,281

416,838

BLINK7 ( iMos Thailand ) retweeted

May 12

"เกาหลีใต้" ขึ้นบัญชีดำ 4 จังหวัดไทย อุดรธานี-ขอนแก่น-ชัยภูมิ-มหาสารคาม ห้ามนำเข้าแรงงานภาคเกษตร-ประมง (วีซ่า E-8) ตลอดปี 69

#เรื่องเด่นเย็นนี้ #ครอบครัวข่าว3 #ข่าวช่อง3

17

49

231

27,453

May 10

iPhone 12 Pro Max กระจกเลนส์กล้องแตก เปลี่ยนกระจกเลนส์ใหม่ครับ

กระจกเลนส์กล้องแตก แนะนำให้นำซ่อมโดยเร็ว เพื่อป้องกันฝุ่นเข้าตัวกล้อง

•ภาพถ่ายเบลอ

•โฟกัสไม่ติด

•กล้องเสีย

•หลังการซ่อม เครื่องจะไม่กันน้ำ

•หากยังไม่สามารถซ่อมได้ทันที ใช้เทปใสแปะปิดกันฝุ่นเข้า

251

พรรคไหนก็ได้ ช่วยแก้กฏหมาย เมาแล้วขับ ชนคนตาย = โทษติดคุกตลอดชีวิต

74

iPhone 17 Pro Silver ติดกันเลนส์กล้อง iMos สีส้ม ฟิล์มกระจกหน้าจอ iMos AR CPF60 เคสกันกระแทก iMos สีดำ #iMos

254

BLINK7 ( iMos Thailand ) retweeted

Apr 27

วันนี้ อยากชวนคุยเรื่องนี้ครับทุกคน

ที่ผ่านมา เราได้ยินเสียงเตือนเหล่านี้บ่อยมาก

"อเมริกาจะล่มเพราะหนี้!"

"USD จะหมดความเป็นสกุลเงินสำรอง!"

"ทองคำและ Bitcoin คืออนาคต เพราะ Fiat กำลังตาย"

มองอีกด้านนะ ถ้าหนี้รัฐบาลแย่ขนาดนั้นจริง ทำไมญี่ปุ่นที่หนี้ 260% ของ GDP (และไม่มีสถานะ Reserve Currency เลยด้วยซ้ำ) ถึงยังอยู่รอดมาตั้ง 30 ปี?

ตกลงเรื่องนี้ เราควรมองยังไง ไปดูกันจ้า

---------------------------------

หนี้รัฐบาล ≠ หนี้ครัวเรือน

นักเศรษฐศาสตร์ Wynne Godley เคยนำเสนอแนวคิดที่เรียกว่า "Sectoral Balances Identity" เป็นกฎทางบัญชี (ไม่ใช่ทฤษฎีนะครับ)

หลักการง่ายๆ คือ ในระบบเศรษฐกิจแบบปิด การขาดดุลของภาคหนึ่ง = การเกินดุลของอีกภาค

แปลว่า ทุกๆ ดอลลาร์ที่รัฐบาลใช้เกินภาษี จะวิ่งไปอยู่ใน Balance Sheet ของใครซักคน ซึ่งก็คือ ภาคเอกชน (ครัวเรือน บริษัท) หรือต่างประเทศ

ตัวอย่างเช่น

ปีงบประมาณ 2024 รัฐบาลสหรัฐฯ ขาดดุล $1.8 ล้านล้าน

เงินก้อนนี้ (หักส่วนที่ไหลออกต่างประเทศ) สุดท้าย ก็กลายเป็น ทรัพย์สินทางการเงินสุทธิ ของครัวเรือน ของบริษัท และของกองทุนบำนาญอเมริกา

ถ้ายกเลิกหนี้รัฐบาลสหรัฐฯ ทั้งหมดในวันพรุ่งนี้ มันอาจจะแปลว่า มูลค่าทรัพย์สินทางการเงินกว่า $28 ล้านล้าน ที่ถือโดยกองทุนบำนาญ ผู้ออม ธนาคาร และ Fed จะหายวับไปทันที

ถ้าเป็นแบบนั้นจริง นั่นแหละคือ วิกฤตการเงินครับ

---------------------------------

หนี้ vs ทรัพย์สิน

ยกตัวอย่างนะ สมมติ ผมได้เงินเดือน $100,000 มีบ้านมูลค่า $360,000 กู้ Mortgage $300,000

ถ้าใช้ตรรกะหนี้ท่วม คนจะคิดแบบนี้ว่า "หนี้สูงถึง 3 เท่าของรายได้! ล้มละลายแน่!"

แต่ธนาคารไหนในโลกก็จะบอกว่า เขาไม่ได้ล้มละลายเลย เพราะหนี้มีทรัพย์สิน (คือบ้าน) รายได้ที่มั่นคงค้ำอยู่

หนี้สหรัฐฯ ก็เหมือนกันครับ สามารถคิดในมุมนี้ได้

ตัวเลขทางการ FY 2024:

ทรัพย์สินตามบัญชี: $5.7 ล้านล้าน

หนี้สินรวม: $45.5 ล้านล้าน

"Net Position" ติดลบ

แต่บัญชีนี้ ไม่รวม "Stewardship Assets" ที่เรียกว่า Off-Balance-Sheet เลย

ที่ดิน 640 ล้านเอเคอร์ ของรัฐบาลกลาง (ประเมินมูลค่า $1.8-$5 ล้านล้าน)

สิทธิแร่ธาตุและคลื่นความถี่ทั่วประเทศ

โครงสร้างพื้นฐาน อุทยานแห่งชาติ ฐานทัพทั่วโลก

อำนาจการเก็บภาษีจากเศรษฐกิจที่ใหญ่ที่สุดในโลก (สำคัญที่สุด)

รัฐบาลสหรัฐฯ เก็บภาษีได้ปีละ $5 ล้านล้าน (คิดเป็น 17% ของ GDP ที่ $30 ล้านล้าน) นี่คือ Cash Flow ที่เยอะที่สุดในโลก

อัตราส่วนหนี้/รายได้ของสหรัฐฯ คือ $37.6T / $5.1T ประมาณ 7.4 เท่า

ฟังดูแย่? เทียบกับคนเงินเดือน $100K ถือ Mortgage $300K (3 เท่า) ก็แย่กว่า

แต่อย่าลืมว่ารัฐบาลสหรัฐฯ มี "ที่ดิน 640 ล้านเอเคอร์ Pentagon Hollywood Wall Street Silicon Valley" ค้ำอยู่ด้วย

---------------------------------

แต่กรุงโรมก็เคยสูญสลายเพราะหนี้สินล้นพ้นตัวไม่ใช่หรอ?

ยุคนั้น อาณาจักรโรมใช้เหรียญเงินจริง (Denarius → Antoninianus)

ยุค Gallienus (253–268 AD) เหรียญถูกลดเนื้อเงินจาก 50% เหลือ ต่ำสุด 2.5% ในเวลา 2 รุ่นเท่านั้นครับ เพราะทนต้นทุนผลิตไม่ไหว

แต่นี่คือการ "Debasement" ของจริง ผูกกับโลหะ ทำได้แค่ลดเนื้อแร่

ไม่มีทาง "พิมพ์เงิน" ใหม่ เพราะข้อจำกัดทางวัตถุที่หายากในสมัยนั้น

แต่สหรัฐฯในวันนี้

หนี้ทุกบาททุกสตางค์อยู่ใน USD ที่ Fed สร้างได้ไม่จำกัด

ไม่มีหนี้ในสกุลเงินต่างประเทศแม้แต่ดอลลาร์เดียว

Mechanism ที่ทำลายกรุงโรม ไม่มีอยู่ในระบบสหรัฐฯ เลย

ดังนั้น ความเสี่ยงของสหรัฐฯ ไม่ใช่ Default (ผิดนัดชำระหนี้) แต่เป็น Inflation หรือเงินเฟ้อครับ

และ 2 ปัญหานี้ต้องการ "ยา" ที่คนละแบบกันเลย ดังนั้น อย่าเปรียบเทียบสหรัฐฯ กับกรุงโรมในอดีตกันแบบตรงๆครับ

---------------------------------

แต่ก็ไม่ใช่ว่าหนี้ไม่มีต้นทุนนะครับ เพราะมันมีต้นทุนจริงๆ

ต้นทุนจริงของสหรัฐฯที่ต้องระวังก็คือ

ดอกเบี้ยจ่ายสุทธิ FY 2025 = $1.2 ล้านล้าน (~4% ของ GDP)

กลายเป็นรายจ่ายอันดับ 2 ของรัฐบาลกลาง รองจาก Social Security และสูงกว่างบกลาโหมแล้วไปแล้ว

และมีงานวิจัยจาก Jones & De Rugy พบว่า "การใช้จ่ายของรัฐที่มากเกินไป มี Multiplier ติดลบ" - หมายถึง ยิ่งรัฐใช้เยอะ ภาคเอกชนยิ่งหดตัว

ความเสี่ยงจริง ก็คือ Disinflation/Stagflation มากกว่า Default ครับ

สรุปคือ หนี้เยอะๆ มันจะดูดเงินเราไปจ่ายดอกเบี้ยหมด แทนที่จะลงทุนใน Productive Asset

ผลที่ตามมาคือ เศรษฐกิจค่อยๆ ฝืดในระยะยาว

---------------------------------

พอมองในมุมนี้ ผมตีความยังไงกับค่าเงินดอลล่าร์ในปัจจุบัน?

1. อย่าเทขาย USD เพราะกลัว "อเมริกาล่ม" ครับ

USD ยังเป็น Reserve Currency อันดับ 1 และ Mechanism ที่ทำลาย กรุงโรม ไม่มีอยู่ในสหรัฐฯ การถือ USD ผ่านพันธบัตร/หุ้นยังเป็นการกระจายความเสี่ยงที่ดี

2. ทอง Bitcoin คือ Hedge ไม่ใช่ Replacement ของ USD

ถือไว้บางส่วนเป็นประกัน Inflation ก็ดี แต่อย่าทุ่มหมดหน้าตักเพราะเชื่อว่า Fiat จะตาย เพราะตามที่ผมเขียนข้างบน Fiat USD ไม่ได้กำลังตายแบบที่เล่ากัน

3. ระวังหุ้นสหรัฐฯ ที่พึ่ง Government Spending สูง

ถ้ารัฐบาลสหรัฐฯ ตัดงบจริง (เพื่อแก้ปัญหาดอกเบี้ยจ่าย $1.2T) — Defense Contractor, Healthcare ที่พึ่ง Medicare, บริษัทรับจ้างรัฐ จะกระทบหนัก

4. ติดตาม Inflation มากกว่า Debt-to-GDP

ถ้า CPI สหรัฐฯ พุ่งเกิน 4-5% ต่อเนื่อง → เฟดไม่มีทางเลือกนอกจากขึ้นดอกเบี้ย → รัฐต้องดอกเบี้ยจ่ายเพิ่ม ... นั่นคือสัญญาณว่าระบบเริ่มสะดุดจริง

แต่ถ้า CPI ยังอยู่ 2-3% หนี้ที่สูงขึ้นยังจัดการได้ครับ

---------------------------------

โลกการลงทุนมีการเล่าเรื่องที่ดราม่ามากเกินไปครับ

"อเมริกาจะล่มสลาย" เป็นเรื่องเล่าที่ขายดีมากบน Social Media (และผมเองก็เคยหลงเชื่อไปด้วย)

แต่พอเจาะตัวเลขจริงๆ แล้ว เราต้องระวังการตัดสินใจลงทุนบนเรื่องเล่าที่ฟังง่ายแต่ผิดในรายละเอียด

ผมไม่ได้บอกว่า "หนี้สหรัฐฯ ไม่มีปัญหา" นะ ปัญหามีจริง (ดอกเบี้ยจ่ายปีละ $1.2T เป็นเรื่องใหญ่) แต่ปัญหาจริงคือ Inflation และการใช้จ่ายของรัฐบาลที่มากเกินจนไปเบียดเบียนภาคเอกชน

ส่วนตัวผมว่า ใน 5-10 ปีข้างหน้า สหรัฐฯ จะต้องเผชิญกับการเลือกที่ยากมากๆ

1. ตัดงบ Social Security/Medicare (ผู้สูงอายุซวย พรรคที่ทำเรื่องนี้ เลือกตั้งแพ้แน่นอน)

2. ปล่อยให้เงินเฟ้อกัดกินค่าเงินช้าๆ (คนออมเงินเแยๆคือซวย เคนถือ Bond ก็ขาดทุน เพราะดอกเบี้ยขึ้นเอาๆ)

ทั้ง 2 ทางเจ็บคนละแบบ และนั่นแหละคือเรื่องที่นักลงทุนต้องดูกันต่อครับ

Mr.Messenger รายงาน

3

182

227

37,192