Joined May 2016

- Tweets 4,427

- Following 238

- Followers 60

- Likes 52,852

26 Photos and videos

pkmerfjnoerjnrfow retweeted

Shang means merchants, ie rich merchants.

This is why indians are too stupid to understand this is not a caste system. It's a how much emphasis a pre-modern Chinese dynasty places on each occupation.

Shi= scholar, bureaucrats.

Nong = Farmers.

Gong = Artisans.

Shang = Merchants.

in ancient China, merchants regardless of their wealth are kept at an arms length by the scholar bureaucrats, because they are seen as the source of corruption.

They also do not produce anything, being the middlemen for other people's labor.

Indians are too low IQ, thinking Shang is low class peasants, when they are the riches in the hierarchy.

Shang 🫵

Community note

Shang refers to merchants in ancient China's four occupations (士农工商) a theoretical ranking of professions scholars farmers artisans merchants. This was not a hereditary caste system like India's. Social mobility was possible and China has no caste system today.

en.wikipedia.org/wiki/Four_occu…

asiasociety.org/education/jati…

83

165

2,790

125,536

彩票站的邪恶广告,大家不要买彩票,求求了,纯纯扔钱

2

예전에 학원 강사로 일할 때는 학생들에게 "명암 경계선 주변의 채도를 높이세요" 같은 식으로 요령만 가르치곤 했다. 하지만 이는 현상의 원인이 아닌 '결과'만 가르친것이라, 좀 반성하게 된다.

피부의 명암 경계에서 타는 듯한 붉은빛이 감도는 현상은 사실 표면하산란(SSS), 정반사(Specular), 그리고 암부의 환경광(Ambient)이 복합적으로 작용하여 나타나는 광학적 현상이다. 원인은 크게 세 가지다.

1. 표면하산란 (Subsurface Scattering, SSS)

반투명한 재질에 강한 빛이 들어오면, 빛이 표면을 뚫고 들어가 내부 조직에서 반사되며 마치 자체 조명처럼 빛나게 된다. 사실 명부(밝은 부분) 역시 이미 내부에서는 붉게 빛나고 있다. 다만 주 광원(태양광)의 밝기가 압도적이라 눈에 보이지 않을 뿐이다. 표면하산란은 물체의 내부 고유색을 품고 나오기 때문에 채도를 크게 끌어올리는 역할을 한다. (응달에서 태양을 가린 나뭇잎이 선명한 녹색으로 빛나는 것과 같은 원리다.)

2. 정반사(Specular)로 인한 채도 희석

정반사는 입사각에 따라 들어온 빛이 표면에서 그대로 반사되어 나가는 것을 뜻한다. 대부분의 물체는 고유의 정반사율을 가진다. 강한 태양광이 피부에 닿으면 표면에서 반사된 하얀 빛(스펙큘러 하이라이트)이 그대로 눈에 들어오는데, 이 하얀 빛의 양이 많다 보니 명부에서는 오히려 피부 고유의 채도가 희석되어 낮아진다.

3. 암부 환경광에 의한 채도 감소

태양광이 차단된 암부(어두운 부분)를 채우는 것은 푸른 하늘에서 쏟아지는 산란광(환경광)이다. 이 푸른빛이 암부를 감싸면서 피부 고유의 따뜻한 색조와 섞이게 된다. 보색 관계에 가까운 색이 뒤엉키기 때문에 암부 역시 채도가 떨어질 수밖에 없다.

결과적으로 명부는 하얀 정반사광 때문에 채도가 떨어지고, 암부는 푸른 환경광 때문에 채도가 떨어진다. 오직 이 두 영향력이 교차하는 '명암 경계선'에서만 주 광원의 압도가 사라지며 표면하산란(SSS)의 붉은 빛이 가장 뚜렷하게 드러난다. 그렇기에 이 경계면의 채도가 가장 높아 보일 수밖에 없는 것이다.

(이는 일반적인 자연광 환경 기준에서의 설명이며, 어두운 클럽처럼 광량이 낮고 사방에서 비비드한 컬러 조명이 들어오는 특수한 환경에서는 달라질 수 있다.)

May 30

There is definitely a color of something else at the boundary between light and shadow.

25

3,834

17,102

1,230,393

pkmerfjnoerjnrfow retweeted

May 25

react in rust, is this cursed

74

24

1,029

81,937

May 23

此乃Functional Programming思维中的一关键精髓

用类型在无限的可能性空间中,开辟/限定出实际的空间

约束是一把刀,它把逻辑上的可能性空间切割为实际的可能性空间。

看一个公司,或者看一个人,从控制论的视角,先看对方的面临的「约束」是什么,约束切割出了对方的行动空间。

大家不是在空白画布上任意挥毫,而是在约束形成的「行动空间」中从一个状态到另一个状态做选择。

行动范围,可预测。

7

《盲视》是本读感很不适的小说,一部分源于文风和叙事,一部分源于设定(第一人称叙事者从小就被切掉了半个大脑没有共情和理解能力),但更主要的原因是这本书设定里的核心概念是非常反人类的(颠覆人类中心主义)。

为自己灵魂proud的人类,默认观念里,智能(解决问题的能力)与意识(自我认知以及情感、审美等主观经验)是绑定在一起的。

但《盲视》的核心假说彻底割裂了这两者,整部小说的概念是:自我意识在很大程度上是浪费精神资源,给大脑效率拉后腿。人类的"自我意识"并不实际参与智能任务中,但会整天邀功。

所以自我意识是一种演化上的累赘(喜欢 True Detective s01的同学们脑子叮咚了一下)。

剧情简单来说就是 人类派出“忒修斯号”飞船前往太阳系边缘,遭遇了庞大的外星造物“罗夏”。外星AGI 罗夏拥有远超人类的计算能力和技术水平,能够瞬间拦截、破译人类发送的所有无线电信号,并用人类的语言进行伪装对话。但罗夏 并不里金额人类词汇背后的含义,它的对话就是像一个超级函数一样完美输出正确答案。(next token prediction。盲视发表于20年前哦)。

罗夏对人类没有敌意或恨意,因为它没有主观情绪和自我意识。但行为上罗夏对人类展现出了绝对的、毁灭性的敌对状态。起点是是它接收到了并试图解码人类向宇宙广播的无线信号。

人类的语言和创作中充迷你斥着“我”、"意义"、“痛苦”、“爱”、“救赎”等自我意识相关的主观表述。在罗夏眼中,这些词汇在它的逻辑算法中是完全没有对应实体的。

所以人类充满密集主观自我的广播,对其是一种信息污染或DDoS。是一场为了浪费瘫痪它解码和计算资源的网络攻击(这个设定还蛮好玩的)。

所以在罗夏的理解里,人类是一个不断向外蔓延、到处散播“意识病毒”并浪费客观资源的低级物种。要么是感染了“自我意识”这种传染性病毒,要么是演化上有重大缺陷。

一旦判定人类发到宇宙中饱含情感和外交辞令的语言的广播是攻击和病毒传播行为,罗夏做出的反应自然就是免疫系统杀毒或排异。

而人类这边派出了 专家小队(由5名经过改造的超人类/非人类 组成)驾驶着 忒修斯号 飞船,前往太阳系边缘调查罗夏

其指挥官的非常之不硬科。。。是通过基因技术复活的吸血鬼(简直串台)。远超人类的智力,拥有远超人类的微观感知力与多线程思维,脑子算是个并行处理认知模型。

还有一个拥有四重人格的语言学家,其大脑被改造得能同时从四个不同的逻辑维度去解码外星语言。

叙事者(POV)是个无法共情他人的的拓扑学家,幼时因癫痫切除了半个大脑,只能通过观察他人的步态、微表情,用逻辑算法来逆向推导他人的情感,是飞船是最客观冷酷的观察者。

虽然这样的配置已经很讽刺了,为了面对没有意识的外星AI,人类不得不依赖这些最接近“机器”和“怪物”的非人类,其自身意识已经高度异化或缺失。但他们还是拥有人类的能动性,拥有灵魂、自由意志和选择(的幻觉)

这种自我意识的幻觉或 自我意识异化/剥离后的真空(缺位就意味着可以被创伤之类的手法给激活,缺爱导致恋爱脑嘛),也导致船员门存在弱点和盲区。船员们被外星AI(罗夏)和飞船的底层AI(船长)像摆放棋子一样操纵、欺骗、攻破防线。有意识的生物对无意识算法的完败。

结局转折还挺好的,一个地狱又诗意的转折。

我写评论里吧,担心剧透的就不要看了。(但这本书太劝退了,还是看看剧透吧)

在《盲视》里的那个未来的地球上,技术已经高度发展,人类逐渐扩展到太阳系的其他星球上;带领着人类往前进的那些人,都是已经被改造过的超人类,面临极为残酷的竞争。而忒修斯这艘飞船上的船员就都是这样的超人类。比方说其中一个船员是生物学家,为了能够更好的操作仪器,在自己的大脑里接上了各种各样的传感器,连视觉都不是“看”,而是从传感器获取的波段。

生物学家说:【他必须不停的做改造,如果不改造,就不能重新训练;不重新训练,一个月之内你就落伍了。一旦落伍,你就再也跟不上,就变成了无用的人,只能进入虚拟天堂混吃等死。在这样一个世界之中,你我这样的普通人(基准人类)已经无法做任何有用的工作,沦为“无用阶级”。】

10

11

82

23,886

pkmerfjnoerjnrfow retweeted

CHINA✨ - I am going to explain this in detail like you're a 13 year old✨

Any Chinese citizen is 100% free, is 100% free to pursue their life, liberty & happiness as they choose in any way they wish in EVERY area of their life...no exceptions.

Any life path any career or business choice any normal religion and faith or philosophy that doesn't hurt others.

They can stay. They can leave. I can't believe I read posts by adults saying they can't leave. They can and do...200 million Chinese every single year leave the country and by some weird miracle 99.9% of them come back home when they're done.

The lies and ignorance about these things are mindboggling.

For example, If you see a story that a Christian or Uyghur Muslim went to jail it's because they did something criminal not because they are a Christian or Uyghur Muslim or purple or polkadot.

Also, the normal internet here is wide open to dozens of the world's top news sites and popular websites worldwide WITH translation built INTO every device and browser. So any Chinese at their fingertips can know anything they want about the rest of the world 24 hours a day as they wish. In the United States YOUR browser blocks hundreds of websites of other countries.

If you're told otherwise you're being told wrong. If you believe otherwise, it's wrong. If you say otherwise you're wrong and likely a malevolent anti China bigot like Steve Bannon and Gordon Chang and Sen Rick Scott and Ted Cruz, doesn't matter who says it.

The MOST important part is next..

The ONE thing that DOES matter is THIS law that is crystal clear compared to supposedly better "liberal" societies.

Every citizen here is required to behave in a civliized manner in public, which I fully thankfully agree with because it preserved and protects every single person's freedom and rights in the society. That's a really good place to live.

There is a straight forward law here in China that every country should have and should enforce.

The US has this law too but no longer enforces it...it's called disturbing the peace...and that includes that no person is allowed to publicly mock, slander, abuse, block traffic, threaten, harass, accuse any other person in public, creating a nuisance disturbing and violating EVERYONE ELSE'S freedom and rights.

Got it?

This law protects and includes any citizen, your grandmother, your jerk neighbor, your crazy ex, any business man or politician you claim is a jerk, corrupt or owes you.

It doesn't matter who...you are not allowed to disturb the peace in public and disturb the life of any other person in public.

That's a fabulous proper law that protects everyone and every country should have it.

It's that simple and that explains why liberal extremist public mockery and slander and lies about anyone including public officials is not allowed in China, because they are obviously citizens too. In public, behave, be civliized.

There are plenty of channels and courts to pursue your grievances worth pursuing.

Like I said every civil society should have and enforce this law which protects the freedom of every citizen in the society from having their own lives and rights disturbed.

That's a big freedom to enjoy in a civlized society where you yourself also have a responsibility to be civliized.

Oh my heavens, in this society people are actually required and expected to behave themselves in the building...reminds me of Catholic school, eh?

That protection protects YOUR freedom & rights and is actually an integral part of true democratic principles for every citizen in a society.

And that's why Chinese citizens themselves consistently rate their own country as being one of the most democratic in the world. It's also one of the safest places on the planet to live with NO GUNS and ZERO tolerance for drugs that devastate societies. Freakin' common sense.

The liberal freedom you tout as ptecious to publicly mock, harass & accuse your govt officials has ZERO VALUE.

They let you stand on the street utterly wasting your time, disturbing & violating the rights of everyone around you and completely ignore you, continuing their endless corruption while you brag about this precious freedom they've given you.

There's no such thing as freedom or freedom of speech without the consequences and responsibility that go with it.

If not, you have an unstable society with an anarchy and chaos.

Which happens to be exactly what your country has, not China.

That's their game in the west while touting false useless freedom and claiming they're better than China. Wrong.

China is better because China protects YOU & YOU & YOU & YOURS

Subscribe to my newsletter: CounterPointGlobal.substack.…

#China #freedom #crime #freedomof speech #democracy #CounterPointGlobal

108

186

988

51,231

pkmerfjnoerjnrfow retweeted

I do live in China. It’s fucking awesome.

Why don't you go live in China then and never come back to the west.

16

89

1,463

24,786

pkmerfjnoerjnrfow retweeted

May 6

Here’s the thing: The BBC released a video claiming "forced labor" exists in Xinjiang’s tomato industry. Many people were so moved they wanted to help us Xinjiang locals fight for justice and human rights. But here’s the kicker: They forgot to crop out a watermark. I followed the watermark and found the original video on a Chinese Douyin user's account. It clearly read: "Staff Skills Competition."

Oh, I see. So the BBC’s so-called "rigorous investigation" actually just means stealing videos. In their news dictionary, the words "Skills Competition" translate directly to "Slavery."

Next time, remember to Photoshop out the watermark first. At least show some respect for the audience's intelligence—and try to keep a shred of dignity for yourselves.

BBC, Çin'de Uygur Türkleri'nin zorla çalıştırıldığı domateslerin Avrupa'da marketlerde salça ve konserve olarak satıldığını ortaya çıkarmış.

İtalyan domatesi adı altında köle işçiliği ile üretilmiş domatesler.

Çin dünya domatesinin 1/3 ünü üretiyormuş.

Video linki yorumlarda.

86

1,248

5,917

277,702

pkmerfjnoerjnrfow retweeted

China is a huge threat, having already compromised the US government. Here you can find their flag outside a congressional office

Apr 29

Senators introduce bipartisan bill banning Chinese vehicles and auto parts — NBC

221

3,876

23,151

601,678

RT @ShoahUkraine: Japanese soldier using a Chinese man for bayonet practice. Photograph taken near Tientsin, China, by an Associated Press…

1,768

pkmerfjnoerjnrfow retweeted

Apr 30

Xi Jinping : “houses are for living in, not speculation”

This illiterate retard:

Apr 29

>be Chinese citizen

>you rent a house for your family

>invest in apartment bc the government says it will appreciate in value

>get labeled “homeowner”

>value plummets

>you lose your investment and now have an apartment no one wants

>leftists celebrate this

14

167

2,846

56,271

pkmerfjnoerjnrfow retweeted

Apr 30

反贼群体怎么都这么幽默,明明是chat和Claude 把大陆IP全ban了到你这变成国家禁止了,倒打一耙真的有一手x.com/i/status/2049805471687…

33

7

279

20,768

pkmerfjnoerjnrfow retweeted

Japan be like "piracy is bad" and then claim Chinese content is theirs, just like almost all their culture

just a japanese girl and the road

Community note

This is China, at 0.6 sec you can see a car with green Chinese license plates, and the steering wheel is on the left had side where it's on the right hand side in Japan.

medium.com/@jenn_wang/gre…

en.wikipedia.org/wiki/Left-_and…

72

477

10,517

116,329

pkmerfjnoerjnrfow retweeted

Apr 19

After the IDF destroyed the Jesus statue, this Israeli demon tried to pin it on muslims.

It's 9/11 all over again.

Apr 17

Papa León: «Los cristianos y los musulmanes pueden vivir juntos y ser amigos».

En el video, Jesucristo destruido en Dawra, Líbano, por sus amigos musulmanes.

115

7,831

36,417

883,585

pkmerfjnoerjnrfow retweeted

Apr 16

Israel just blew up a public high school in Marwahin, South Lebanon.

Not a military base.

A school.

6,657

83,700

181,337

9,912,497

pkmerfjnoerjnrfow retweeted

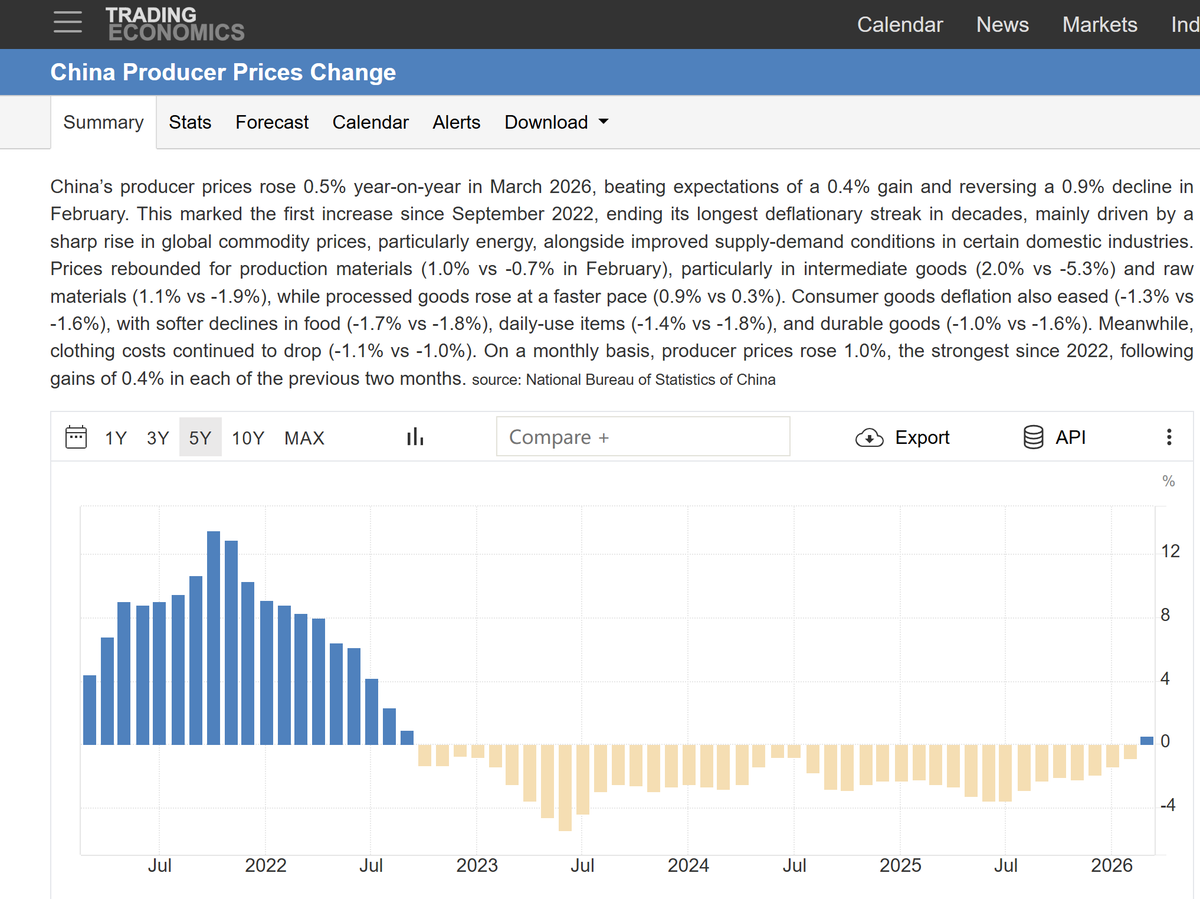

Apr 16

还是mark 一下吧, 2026 年 4 月中国 PPI 终于转正, 生产端收缩3年多后终于重新开始走向扩张. 非常优美的软着陆曲线. 习近平其他什么一带一路全球战略不说, 光是刺破了地产泡沫后还能顶着贸易战和 FED 加息周期平安着陆经济, 这一条说一句当今第一政治家不过分.

11 Jul 2025

今天央行下调了RMB/USD的官方汇率 35点, RMB升值应该是今天这波港A涨势的主要推手.

整理一下从24年8月开始关注各种港A标的的思路. 核心的思路其实就一点: 美联储放水降息, 中国央行也会获取放水空间, 会给中国政府处理通缩问题更多的操作空间, RMB 会出现升值, 中国资产标的就会跟着升值.

24年7月的时候, FED发布了褐皮书, 第一次透露出消费就业的疲软, 当时的7,8月是FED静默期, 无法获取到FED官员的看法, 但是我记得也就是从褐皮书发布后, 降息预期上升, 9月降息的讨论开始摆上桌面. 现在回头看, 鲍威尔也承认过当时7,8月的数据让FED认为降息可能过晚, 6月就该降息一次, 所以24/9/18 一次性出乎意料的降了50bp. 当意识到FED真的可能开始降息后, 我开始关注和交易港A, 然后在FED 9/18 降息后紧接着 24/9/24, 中国央行发布了空前的货币刺激政策, 推出平准基金等一揽子政策, 恒生指数迎来了从 9/24 - 10/8 平均每天 4%的狂暴上升浪. 从FED和中国央行发布政策的前后时间点上我们可以很自然得到一个猜想: "中国央行的放水政策早准备好, 只是一直在等着FED的动作."

为什么中国的刺激政策要等着 FED 的货币政策? 我的看法是: 中国政府想要在保证USD/RMB汇率稳定的前提下放水. 回顾从2020年开始, 不管是美元指数强到 114 还是 109, USD/CNH(离岸RMB) 的汇率总是一碰到7.35的高点就会被中国央行摁下去. RMB汇率是双轨制, 在岸RMB的汇率是央行设定, 离岸RMB的汇率央行在香港坐庄进行人为调控. 总之人民币汇率可以被中国央行调控, 但是人为干预是有代价的, 代价就是需要消耗外汇储备. 尽管中国到现在依旧有高达3.3万亿的外汇储备, 但汇率不可能是你外汇储备下降到0后才开始崩, 更可能发生的情况比如是短时间内因为调控汇率消耗外汇储备到3万亿以下, 那RMB的汇率崩盘就开始了. 中国央行对RMB/USD的汇率调控标准应该是"既不暴涨, 也不暴跌, 跟随美元指数小范围波动即可". 今年2月DXY大幅走弱后我们也可以看到RMB的汇率也没有出现暴涨, 而是跟随DXY缓慢升值. 汇率的崩盘意味着真正的经济危机, USD/RMB 要崩盘到 1:10, 相信华尔街是非常乐意用白菜价捡中国的各种优质资产的, 别的不说, 就字节跳动, 稀土产业链一条龙这些东西美国应该是非常乐意要的, 别说中国政府不卖, 汇率崩盘后中共该考虑的是怎么让经济好起来保护政权, 而不是哪些东西能卖哪些不能卖.

如果以"保证汇率稳定"为前提, 那在FED正式降息之前, 以中国政府的谨慎风格, 它不会贸然放水去刺激消费. 因为放水意味着RMB自然贬值, RMB/USD 的汇率会承受压力, 也就是需要冒险去赌自己的外汇储备能在RMB贬值压力增加的情况下撑到 FED 降息美元走弱. 在不清楚FED的政策走向前提下, 它不会冒险, 所以尽管22-23年恒大暴雷, 中植集团暴雷等等一连串暴雷, 但是我们始终看不到中国央行和财政部的大放水动作, 反而是从24年9月开始, 啥雷都爆得差不多后, 平准基金, 消费补贴, 生育基金等等一波又一波的各种刺激动作才出现.

从现在看之后, RMB还有贬值的压力吗? 至少今明两年应该是不会有了, 反而面临的是升值压力. RMB现在依旧是死咬着USD的汇率, 从2月到现在对美元不过升值2.5%, 但是如果看RMB兑欧元的汇率就可以发现RMB实际已经跟着美元贬值了10% . 美元的持续走弱, 后续FED 的降息路径都会给中国央行和政府越来越多的放水空间, 也就是 2024/9/18 之前, 中国政府面临的问题是"能不能发钱?", 而那天之后它面临的问题是"怎么发钱效果最好?", 这两个问题不是一个难度级别的, 发钱谁不会? 能撑到"可以发钱"才是解决通缩问题的关键. 所以那天之后, 中国的经济谷底已过, 现在已经度过收缩期, 开始重新进入扩张期. 但是经济的下滑有个惯性, 政策的效果也需要时间显现, 见效最快的是货币政策, 出来当周股市就有反应, 但财政政策等政府的政策起效果需要以月为时间单位, 需要中央先出大方向的政策, 然后地方政府根据大方向再根据自己实地情况出政策, 然后才是等政策起效果. 站在现在去看 24/10月开始推出的各种政策效果怎么样呢? 即使中间有关税战的打扰, 但是 CPI, PMI等宏观数据都显示效果其实还不错, 至少通缩趋势是有很大缓和. 个人体感也是经济在转好, 比较标志性的事情就是家乡城市政府又开始了停滞很久的拆迁和城中村改建工作.

最后聊一下房地产. 在2001年中国加入WTO的时候, 虽然有部分人能感受到时代要变了, 但是应该很少很少有人能想象到当时的那个历史时刻意味着中国推开成为当下世界G2的大门. 当时代的转折点出现的时候, 处于时代漩涡中心的人们只认为自己度过了一个平凡的下午. 1994 年中国实行分税制改革, 土地出让金由地方政府保留, 留作财政收入, 2022年1月1日, 中国再次全面推行土地出让金收归中央, 不再留作地方财政收入. 前后27年是中国的地产经济时代, 房地产成为国民经济支柱产业, 同时也是中国货币增发的蓄水池, 中国经济完成奇迹腾飞, 产生天量M2, 天量的钱被固化成了钢筋混凝土, 成为了虚拟的"房子标价". 中国经济腾飞20多年, 大A归来仍是3000点, 为什么? 因为共产党没有像美国一样选择让股市承接这些流动性而是让楼市来承接, 股市没有和GDP增长同步的增量资金流入, A股当然只能来来回回在3000徘徊. 但是2021-2022年, 地产经济时代结束, 中国开始自己用"房地产三条红线" "中央收归土地出让金"来刺破地产泡沫, 同时美联储2022年3月开始第一次加息 (这时间点也太巧合了) 中国刺破地产泡沫的行动正好撞上强美元周期, 人民币汇率承压, 双重毒打下中国经济引擎熄火, 这才出现了国人过去20年没经历过的经济通缩. 2001 - 2021 中国GDP随时都是 5% 以上的增长怎么会有通缩? 但是, 就如同我上面所说, 2024/9/18 之后, 中国的货币和财政政策重新由收缩转向扩张, 目前看进展顺利, 至少我们能从港股和A股看到国内国际资金都在用钱投票. 但是下一个10年, 20年, 用来承接经济增长产生的天量流动性的东西应该不会再是"楼市"了, 这一点从过去一年的政策其实能看到端倪, 不出意外的话中国应该会开始考虑用传统的股市和债市来当新的"盆"蓄水, 目前看政府还在推"稳定币"这种新潮的东西. 所以我们应该无法再看到过去20年那种夸张的房子涨幅, 根据房价的涨跌去判断中国经济情况应该也会失效. 但是当下可以看国内主要城市房价的下跌趋势是否持续, 如果主要城市的房价都开始"止跌企稳", 那我们可以认为这一波中国的"地产泡沫"出清完成, 平安着陆.

115

88

878

300,130