759 Photos and videos

ben algoritmada onume dusmesini istedigim kisilerin gonderilerini begensem de begenmesem de favliyorum:)

sonra okuyacaklarimi ise fav yer isareti

Jun 9

inanın bir kişi bile fav ya da RT vermesede olur sadece meraktan soruyorum sizinde yer işareti sayınız fav sayınızı geçiyor mu? niye böyle oluyor ya abi beğenmiyosan niye yer işaretine alıyosun :)

1

21

MMert retweeted

Semtech Corporation ($SMTC): Yapay Zekâ Veri Merkezi Dönüşümü, Mimari Yol Haritaları, Derin Teknik Mimari ve Küresel Rekabet Analizi

1. Giriş ve Stratejik Dönüşümün Anatomisi

Semtech Corporation ($SMTC), yarı iletken endüstrisinde uzun yıllardır üzerine yapışmış olan "klasik analog entegre devre tasarımcısı ve düşük marjlı, hücresel IoT modül üreticisi" kimliğini radikal bir şekilde geride bırakmaktadır. Şirket, yüksek performanslı Yapay Zekâ (AI) kümelenmeleri ve yeni nesil Bulut Veri Merkezleri Interconnect (Bağlantı Altyapısı) pazarına odaklanarak yüksek marjlı ve yüksek büyüme potansiyelli bir teknoloji platformuna dönüşmektedir.

Şirketin yakın geçmişine bakıldığında, eski yönetimin yaptığı Sierra Wireless satın alımı stratejik bir dönüm noktası ve aynı zamanda en büyük finansal hata olarak öne çıkmaktadır. Bu hamle; konsolide brüt marjları aşağı çeken, operasyonel odağı dağıtan ve şirketi çok ağır bir borç yükü (kaldıraç) ve faiz sarmalı altında bırakan bir süreç başlatmıştır.

Ancak 2024 yılında teknik ve operasyonel derinliğe sahip yeni yönetim ekibinin—CEO Dr. Hong Hou ve CFO Mark Lin—başa geçmesiyle birlikte Semtech, agresif bir portföy temizliği ve rasyonel bir sermaye tahsisi stratejisi uygulamaya koymuştur.

Yeni vizyonun temel teknik argümanı şudur: Günümüzün devasa yapay zekâ altyapılarında (NVIDIA GPU ve Google TPU kümelenmeleri) sadece bilgi işlem (compute) gücünü artırmak yeterli değildir. Asıl darboğaz, bu işlemcilerin birbiriyle devasa hızlarda, minimum gecikmeyle (latency) ve optimize edilmiş güç tüketimiyle haberleşmesini sağlayan "Sinyal Bütünlüğü" (Signal Integrity) katmanına kaymıştır. Semtech; bakır (CopperEdge/ACC), optik (FiberEdge) ve dikey entegrasyon amacıyla bünyesine kattığı HieFo (Lazer/Fotonik) patentli teknolojileriyle bu fiziksel darboğazı çözen dünyadaki en kritik analog/fotonik tedarikçilerden biri olma iddiasındadır.

2. Finansal Röntgen ve Marj Ayrışması

Semtech'in FY2026 (25 Ocak 2026'da sona eren mali yıl) finansal sonuçları ve Q1'27 gerçekleşmeleri ile Q2'27 dönemine ait yönetim rehberliği (guidance), bu stratejik dönüşümün sadece teoride kalmayıp finansal tablolara doğrudan ve güçlü bir şekilde yansıdığını göstermektedir. Ancak bu rakamlar, şirketin içindeki yapısal tezatlığı ve dönüşümün neden kaçınılmaz olduğunu da objektif bir şekilde ortaya koymaktadır.

Segment Bazlı Performans ve Yapısal Ayrışma (FY2026)

Semtech, operasyonlarını ve muhasebesini üç ana raporlanabilir segment altında yürütmektedir. Bu segmentlerin marj yapıları arasındaki uçurum dikkat çekicidir:

•Signal Integrity (Sinyal Bütünlüğü - Veri Merkezi ve Optik Altyapı): Mali yılı 322,6 milyon $ gelirle kapatmıştır. Bu segmentin en çarpıcı özelliği e,2'lik brüt marj oranıdır. Yapay zekâ altyapı harcamalarından doğrudan beslenen, marj genişlemesini sırtlayan ve yatırım tezinin asıl lokomotifi olan birim burasıdır.

•Analog Mixed Signal & Wireless (Analog Karışık Sinyal ve Kablosuz - LoRa / TVS): Mali yılda 373,4 milyon $ gelir üretmiş ve X,9 brüt marj ile çalışmıştır. Özellikle şirketin tescilli mülkiyeti olan LoRa teknolojisi, yüksek müşteri sadakati, tekrar eden tasarım kazanımları ve yapay zekâ döngüsünden bağımsız yapısıyla şirketin "istikrarlı nakit motoru" işlevini görmektedir.

•IoT Systems & Connectivity (IoT Sistemleri ve Bağlanabilirlik - Eski Sierra Wireless Birimi): Mali yılda 353,9 milyon $ gibi yüksek bir ciro üretmesine rağmen, sadece 5,5 brüt marj ile konsolide kârlılığı aşağı çeken en büyük operasyonel yük konumundadır.

Büyüme Trendi ve Momentum

•Q1'27 Gerçekleşen: Veri merkezi ve altyapı gelirleri çeyreklik bazda , yıllık bazda ise 9 büyüyerek 71,6 milyon dolara ulaşmıştır. Bu durum, pazarın yeni ürün gruplarını hızla absorbe ettiğini göstermektedir.

•Q2'27 Yönetim Rehberliği (Guidance): Yeni yönetim, veri merkezi segmentinde çeyreklik bazda 5, yıllık bazda ise � gibi olağanüstü bir hızlanma beklemektedir. Bu agresif projeksiyon, şirkete yönelik "veri merkezi gelirleri katlanarak hızlanıyor" tezini kesin bir şekilde doğrulamaktadır.

Borç Yönetimi ve Operasyonel Kaldıraç

Yeni yönetimin finansal disiplin ve bilanço temizliği konusundaki en somut başarısı borç yapısını yeniden yapılandırmasıdır. Geçmiş dönemde yıllıklandırılmış nakit faiz gideri 75 milyon dolar seviyesine kadar çıkan ve şirketin nakit akışını boğan borç yükü, optimize edilen nakit yönetimi ve ihraç edilen yeni dönüştürülebilir tahviller (convertible notes) sayesinde yıllık 3 milyon doların altına indirilmiştir. Net borcun 339,7 milyon dolara gerilemesi, şirketin finansal kırılganlığını azaltırken, Ar-Ge ve hacimli üretim (production rampa) süreçleri için ihtiyaç duyulan serbest hareket alanını (finansal esnekliği) yaratmıştır.

3. Yönetimin Operasyonel Adımları ve Portföy Temizliği

CEO Hong Hou ve CFO Mark Lin liderliğindeki yönetimin icraat performansı analiz edildiğinde, şirkete ne kazandırdıkları kadar, şirketten neyi söküp attıkları da stratejik bir öneme sahiptir.

Hücresel IoT Modül İşinin Elden Çıkarılması (Divestiture)

Yönetim, Sierra Wireless satın alımından kalan, sermaye yoğunluğu yüksek fakat brüt marjı 'ler seviyesinde sürünen hücresel modül işini stratejik olarak elden çıkarma (divestiture) kararı almıştır. Buradaki temel felsefe, düşük marjlı ham ciroyu büyütmek yerine, serbest nakit akışı (FCF) marjını ve özkaynak kârlılığını yukarı taşımaktır.

Ancak bu temizlik operasyonu geçmişin maliyetlerini tamamen sıfırlayamamıştır. FY2026 bilançosunda tek seferde yazılan 84,8 milyon dolarlık goodwill impairment (şerefiye değer düşüklüğü), geçmiş yönetimin yaptığı hatalı satın almanın faturasının yatırımcıya kesildiğinin net bir kanıtıdır. Mevcut yönetimin bu hücresel modül birimini varlık listesinden çıkarma hızı ve masadan ne kadarlık bir nakit geri dönüşüyle kalkacağı, operasyonel başarının tescillenmesi açısından yakından izlenmektedir.

Akıllı Sermaye Tahsisi: HieFo Satın Alımı

Şirket, 34 milyon dolar gibi—bir çeyreklik serbest nakit akışından daha az—oldukça makul ve optimize bir bedelle fotonik şirketi HieFo’yu satın almıştır. Bu hamle, yönetimin dikey entegrasyon stratejisinin en kritik yapı taşıdır.

Semtech, bu satın almadan önce optik modül üreticilerine sadece çevresel analog çip (TIA ve Driver) satan bir yarı iletken firmasıyken; HieFo ile birlikte optik modülün en pahalı ve kritik bileşeni olan lazerin (InP - Indium Phosphide gain chip) mülkiyetine ve üretimine sahip olmuştur. Bu entegrasyon, Semtech’in modül başına düşen gelir potansiyelini (content opportunity) 800G mimarisindeki tek haneli dolarlardan, yeni nesil 1.6T ve 3.2T modüllerinde modül başına 80 dolara kadar çıkarma potansiyeline sahiptir. HieFo ürün grubunda mevcut talebin kurulu arz kapasitesini 3 kat aşmış olması, şirketin önündeki hazır büyüme potansiyelini doğrularken acil bir kapasite artırımı zorunluluğuna da işaret etmektedir.

4. Ürün Motorları, Derin Teknik Mimari ve Yol Haritası (1.6T, LPO, ACC)

Semtech’in yapay zekâ cluster'larındaki fiziksel darboğazları çözen üç ana teknoloji motorunun (ACC, LPO ve HieFo Lazer) katman katman teknik mimarisi ve yarı iletken seviyesindeki detayları şu şekildedir:

Bakır Teknolojisi: CopperEdge ve ACC (Active Copper Cable) Mimarisi

Piyasadaki "yüksek hızlarda bakır kablolar tamamen ölüyor, her yer en kısa mesafede bile optik dönüştürücülere mahkum olacak" algısı, fiziksel ve ekonomik gerçeklerle çelişmektedir. Semtech, kısa mesafeli raf içi (intra-rack) bağlantılarda bakırı dijital değil, gelişmiş bir analog sinyal işleme (analog signal conditioning) motoruyla hayata döndürmüştür.

•CTLE (Continuous Time Linear Equalization) ile Sinyal Restorasyonu: Yüksek frekanslı elektrik sinyalleri bakır hatlar üzerinde ilerlerken, fiziksel bariyerler ve Skin Effect (deri etkisi) nedeniyle çok sert bir zayıflamaya (attenuation) ve yüksek frekans bozulmasına uğrar. Semtech’in CopperEdge entegre devreleri (IC), doğrudan bakır kablonun giriş ve çıkış konnektörlerinin içine (kablonun ucuna) yerleştirilen ultra yüksek hızlı analog ekolayzerler (CTLE) içerir. Bu devreler, frekansa bağlı kablo kaybını tersine çeviren dinamik bir transfer fonksiyonu uygulayarak kapanmış olan sinyal gözünü (signal eye) yeniden açar ve verinin hatasız iletilmesini sağlar.

•AEC (Active Electrical Cable) ile Karşılaştırma ve Güç Avantajı: Pazardaki alternatif çözüm olan AEC kabloları, sinyali tamamen dijitale çevirip, içindeki gürültüyü temizleyip yeniden üreten (Retiming) ağır, pahalı ve yüksek güç tüketen DSP (Dijital Sinyal İşlemci) çipleri kullanır. Semtech'in ACC (Active Copper Cable) mimarisi ise sinyali asla dijitale dönüştürmez; süreç tamamen analog alanda başlar ve biter. Sinyal kalitesini bozmadan sadece analog amplifikasyon ve hassas ekolizasyon yaptığı için, DSP tabanlı AEC'ye kıyasla � güç tasarrufu sağlar. Ayrıca sinyali dijitalde işlemediği için gecikme süresini (latency) teorik minimum olan piko saniyeler seviyesine indirir.

•Tasarım Kazanımı (Bake-off): Verilen bilgilere göre, lider bir ABD'li hiper ölçekleyicinin (Hyperscaler) kendi yapay zekâ sunucu rafları için açtığı teknoloji yarışmasında (bake-off), yüksek güç tüketen AEC çözümleri elenmiş; kısa mesafeli raf içi bağlantılarda pasif DAC ve Semtech ACC mimarisi seçilmiştir. Bu, teorik bir iddia değil, doğrudan ticari tasarım kazancıdır (design win).

Optik Teknolojisi: FiberEdge ve LPO (Linear Pluggable Optics) Mimarisi

Geleneksel optik transreceiver modüllerinde, elektriksel sinyali optik sinyale dönüştürmeden önce sinyaldeki gürültüyü temizlemek ve saat senkronizasyonunu (clock recovery) sağlamak için modül kartının üzerinde ana güç canavarı olarak bir DSP çipi yer alır. Semtech'in öncülük ettiği LPO mimarisi bu paradigmayı yıkmaktadır.

•DSP-less (DSP'siz) Modüller: LPO mimarisinde, optik modülün içindeki yüksek maliyetli ve ısınmaya yol açan DSP çipi tamamen sökülüp atılır. Bunun yerine Semtech'in FiberEdge ürün ailesi olan ultra-lineer TIA (Transimpedance Amplifier) ve Lazer Sürücüleri (Drivers) entegre devreleri sisteme dahil olur.

•Yüksek Doğrusallık (High Linearity) Akımı: DSP olmadığında, anahtar (switch) anakartındaki ana çipten (örneğin Broadcom Tomahawk 5) çıkan elektriksel PAM4 sinyali, modül içinde hiçbir dijital düzeltmeye veya re-clocking işlemine uğramadan doğrudan Semtech’in sürücü çipine gelir. Semtech IC'leri, bu hassas sinyali lazeri sürmek için genleştirirken doğrusallığı (linearity) o kadar yüksek bir kararlılıkla korur ki, sinyalde distorsiyon (bozulma) oluşmaz. Karşı tarafta ise fiberden gelen ışığı alan Semtech TIA, fotodiyottan aldığı zayıf akımı lineer olarak yükselterek doğrudan switch çipine iletir. Bu sayede modül başına 3 ila 4 Watt (yaklaşık P) güç tasarrufu elde edilir.

•PAM4 Dinamikleri ve 1.6T Rehberliği: Dell'Oro Group verilerine göre 2026 yılı, veri merkezlerinde 1.6 Tbps hıza sahip switch'lerin hacimli üretime geçiş yılıdır. 1.6T mimarisinde sinyaller şerit (lane) başına 200 Gbps hızında ve 4 seviyeli voltaj genlik modülasyonuyla (PAM4) taşınır. Voltaj seviyeleri arasındaki fark mikrovonlar mertebesine indiği için, Semtech analog devrelerindeki termal gürültü (thermal noise) ve jitter (sinyal seğirmesi) yönetimi, LPO'nun hata oranını (BER - Bit Error Rate) endüstri standartlarının altında tutmasını sağlayan temel patentli güçtür. Bu teknoloji, Semtech’in Toplam Adreslenebilir Pazarını (TAM) 0 artırmaktadır.

Fotonik Entegrasyonu: HieFo InP (Indium Phosphide) Lazer Teknolojisi

Semtech, HieFo hamlesiyle sadece elektriksel sinyali yöneten bir silikon çip tasarımcısı olmaktan çıkıp, optik sistemlerin kalbi olan "ışık kaynağını" üreten bir dikey fotonik oyuncusu haline gelmiştir.

•InP (İndiyum Fosfür) Gain Chip: 800G ve 1.6T optik modüllerde ışık kaynağı olarak genellikle EML (Electro-absorption Modulated Lasers) veya silikon fotonikte (Silicon Photonics) harici ışık kaynağı olarak kullanılan yüksek güçlü CW (Continuous Wave) lazerler tercih edilir. HieFo, bu lazerlerin temel optik motoru olan InP tabanlı "Gain Chip" (kazanç çipi) teknolojisinde küresel bir uzmanlığa sahiptir.

•Çoklu Kanal ve Dalga Boyu Yönetimi (WDM): Nesil değiştiren 1.6T modüller genellikle 8 kanallı x 200 Gbps konfigürasyonunda çalışır. Bu yapı, modül içinde 8 farklı lazer ışınının veya tek bir güçlü ışının optik çoklayıcılarla (multiplexer) bölünmesini gerektirir. HieFo lazerleri, çok yüksek optik çıkış gücü (high optical output power) ve dar çizgi genişliği (narrow linewidth) sunarak, yüksek veri hızlarında ışığın fiber içinde dağılmasını (dispersion) ve sinyalin sönümlenmesini engeller.

•Dikey Entegrasyon ve Empedans Uyumlaması: Semtech, HieFo’nun lazer çipi ile kendi FiberEdge sürücüsünü (driver) aynı paket içinde ortak tasarım (co-design) yöntemiyle birleştirebilmektedir. Teknik olarak lazerin iç empedansı ile sürücü çipinin çıkış empedansının mikron seviyesinde fiziksel olarak eşlenmesi (impedance matching), yüksek frekanstaki sinyal yansımalarını (reflections) tamamen yok eder ve elektrik-optik dönüşüm verimliliğini maksimuma çıkarır.

Semtech'in üç amiral gemisi teknolojisi olan CopperEdge (ACC), FiberEdge (LPO) ve HieFo fotonik platformu, veri merkezlerinde ortaya çıkan farklı bağlantı darboğazlarını çözmek için tasarlanmıştır ve aslında birbirlerinin rakibi değil, birbirlerini tamamlayan teknolojilerdir.

CopperEdge (ACC - Active Copper Cable), çok kısa mesafeli bağlantılarda kullanılan bir teknolojidir. Temelinde Semtech'in analog CTLE (Continuous Time Linear Equalizer) ve sinyal kondisyonlama devreleri bulunur. Amaç, bakır kablo üzerindeki yüksek frekanslı sinyal kayıplarını analog olarak telafi ederek verinin DSP'lere ihtiyaç duymadan iletilmesini sağlamaktır. Bu yaklaşım, aktif elektrikli kablolarda kullanılan DSP tabanlı AEC çözümlerine göre güç tüketimini dramatik şekilde düşürür ve DSP işleme gecikmesini ortadan kaldırır. Bu nedenle CopperEdge özellikle GPU ile switch arasındaki veya aynı raf içindeki sunucular arasındaki 1–3 metrelik bağlantılarda avantaj sağlar. AI veri merkezlerinde binlerce bağlantı bulunduğundan, her bağlantıda birkaç watt tasarruf bile toplam sistem seviyesinde megawatt ölçeğinde enerji avantajı yaratabilir.

FiberEdge (LPO - Linear Pluggable Optics) ise daha uzun mesafelerde kullanılan optik bağlantılar için geliştirilmiştir. Geleneksel optik modüllerde bulunan DSP'nin görevini mümkün olduğunca azaltarak veya tamamen ortadan kaldırarak çalışır. Bunun için Semtech'in ultra-lineer TIA (Transimpedance Amplifier) ve laser driver çözümleri kullanılır. DSP'nin kaldırılması, optik modül başına yaklaşık 3–4 watt güç tasarrufu sağlayabilir ve aynı zamanda modül maliyetini düşürür. Bu teknoloji özellikle raflar arası veya switch'ten switch'e uzanan 10–100 metre aralığındaki bağlantılarda önem kazanır. AI kümeleri büyüdükçe enerji bütçesi kritik hale geldiğinden, hyperscaler'lar LPO mimarisini ciddi şekilde değerlendirmektedir. Semtech'in burada avantajı, yıllardır sahip olduğu TIA ve driver uzmanlığını LPO geçişinde doğrudan kullanabilmesidir.

HieFo fotonik platformu ise aslında bir bağlantı teknolojisinden ziyade optik ekosistemin temel yapı taşıdır. HieFo satın alımıyla Semtech, indiyum fosfit (InP) tabanlı gain chip ve CW lazer üretim yeteneği kazandı. Bu bileşenler optik modüllerin içinde ışığı üreten çekirdek elemanlardır. 1.6T ve gelecekteki 3.2T optik modüllerde veri hızları arttıkça, yüksek kaliteli ve kararlı lazer kaynaklarına olan ihtiyaç da artmaktadır. HieFo sayesinde Semtech artık yalnızca TIA ve driver satan bir şirket olmaktan çıkıp, ışık kaynağını da sağlayabilen daha dikey entegre bir oyuncuya dönüşmektedir. Bu durum hem içerik başına elde ettiği geliri artırır hem de gelecekte modülatörler ve fotodedektörler gibi daha fazla optik bileşeni portföyüne ekleme imkânı yaratır. HieFo'nun doğrudan bir menzili yoktur; çünkü görevi veri taşımak değil, optik modülün içinde bu veriyi taşıyacak ışığı üretmektir.

5. Küresel Rekabet Analizi: Semtech Pazarın Neresinde?

Semtech’in yapay zekâ veri merkezleri ve yüksek hızlı bağlantı altyapısında geliştirdiği bu üç dikey teknolojinin karşısında çok güçlü, sermaye yapısı devasa ve pazar payı yüksek dişli rakipleri bulunmaktadır. Rekabet ortamı segment bazında şu şekildedir:

1. Bakır Sinyal Bütünlüğü (ACC / AEC) Rekabeti

Bakır pazarında iki taban tabana zıt felsefe yarışmaktadır: Semtech'in savunduğu tamamen analog olan ACC ile rakiplerin ağırlık verdiği DSP tabanlı AEC.

•Ana Rakipler: Marvell Technology ($MRVL), Credo Fast Convergence ($CRDO) ve Broadcom ($AVGO).

•Rekabet Dinamikleri:

* Credo ($CRDO): AEC pazarının küresel lideridir. Özellikle Microsoft gibi devlerin veri merkezlerinde Credo'nun DSP tabanlı AEC kabloları standart haline gelmiştir. Credo, sinyali dijital olarak temizlediği için daha uzun mesafeli bakır kablolarda (3-7 metre) ezici bir üstünlüğe sahiptir.

*Semtech’in Pozisyonu: Semtech (CopperEdge), Credo'nun AEC teknolojisine karşı "daha kısa mesafe, daha az maliyet, � daha düşük güç tüketimi" teziyle savaşmaktadır. Metinde bahsettiğiniz ABD'li hiper ölçekleyicinin yaptığı yarışta AEC'yi eleyip Semtech ACC'yi seçmesi, Semtech'in raf içi (1-3 metre) bağlantılarda Credo ve Marvell'ı güç tüketimi avantajıyla tahtından edebileceğini göstermiştir. Ancak mesafe 3 metrenin üzerine çıktığı anda Semtech'in analog çözümü fiziksel limitlere takılmakta, Marvell ve Credo’nun güçlü DSP'leri tek seçenek haline gelmektedir.

2. Optik Sinyal İşleme ve LPO (DSP'siz) Rekabeti

LPO pazarı, geleneksel DSP mimarisini elinde tutan yarı iletken devleri ile DSP'yi ortadan kaldırıp analog bileşen satmak isteyen şirketlerin en sert savaş alanıdır.

•Ana Rakipler: MACOM Technology Solutions ($MTSI), Broadcom ($AVGO) ve Marvell Technology ($MRVL).

•Rekabet Dinamikleri:

MACOM ($MTSI): Semtech’in LPO alanındaki en doğrudan ve en tehlikeli rakibidir. MACOM da tıpkı Semtech gibi ultra-lineer TIA ve Driver çözümleri üretmektedir ve analog sinyal işlemede onlarca yıllık bir patent ve havacılık/savunma sanayii geçmişine sahiptir. NVIDIA'nın NVLink cluster'larında ve bazı LPO modül tasarımlarında MACOM ve Semtech başabaş bir yarış (design-win mücadelesi) içerisindedir.

*Marvell ve Broadcom: Bu iki dev, geleneksel DSP (Dijital Sinyal İşlemci) pazarının tekelidir. 800G ve 1.6T optik modüllerin �'inden fazlasında Marvell Pampo veya Broadcom DSP çipleri kullanılır. Bu şirketler LPO mimarisine mesafelidir çünkü LPO yaygınlaşırsa modül başına sattıkları 100 dolarlık pahalı DSP çipleri boşa çıkacaktır. Dolayısıyla pazar paylarını korumak için LPO teknolojisinin sınırlarına (BER kararsızlığı) vurgu yapmaktadırlar.

*Semtech’in Pozisyonu: Semtech, LPO pazarında MACOM ile birlikte ana öncüdür. CEO’nun "LPO kullanmayacak olan kim ve neden diye bakıyoruz" iddiası, pazarın Marvell/Broadcom tekelindeki yüksek güç tüketen DSP'lerden kaçış eğilimini arkasına almasından kaynaklanır. Semtech, LPO nişinde (özellikle 1.6T geçişinde) MACOM ile birlikte pastanın büyük kısmına taliptir; ancak Broadcom ve Marvell'ın pazar üzerindeki sistem seviyesindeki baskısı (anahtar çipleriyle kendi DSP'lerini paket halinde dayatmaları) Semtech'in önündeki en büyük ticari engeldir.

3. Lazer ve Fotonik (InP Gain Chip) Rekabeti

Semtech’in HieFo satın alımıyla girdiği InP (İndiyum Fosfür) lazer ve fotonik pazarı, yarı iletken dünyasının en yüksek giriş bariyerine ve üretim zorluğuna sahip alanlarından biridir.

•Ana Rakipler: Lumentum ($LITE), Coherent ($COHR) ve Broadcom ($AVGO).

•Rekabet Dinamikleri:

oCoherent ve Lumentum: Optik bileşen, optik altyapı ve lazer çiplerinde (EML/CW) pazarın küresel endüstriyel devleridir. Devasa üretim kapasitelerine ve endüstri standartlarını belirleme gücüne sahiptirler.

oSemtech’in (HieFo) Pozisyonu: Semtech, bu devlerin yanında hacimsel ve üretim tesisi (fab) ölçeği olarak henüz çok küçük bir oyuncudur. Ancak HieFo'nun geliştirdiği özel InP mimarisi teknolojik olarak o kadar başarılı olmuştur ki, talep kurulu arzı 3 kat aşmıştır. Semtech bu alanda Coherent veya Lumentum gibi bir kitle üreticisi (mass manufacturer) olmaya çalışmamaktadır; amacı, kendi FiberEdge sürücü çipleriyle HieFo lazerlerini aynı paket içinde birleştirerek (co-packaging), rakiplerinin sunamadığı "entegre elektrik-optik" motorunu satmaktır.

6. Eksik Noktalar ve Kırmızı Bayraklar (Sistematik Riskler)

Yatırım hikayesinin coşkulu havasına kapılmadan, şirketin resmi 10-K raporunda ve operasyonel yapısında saklı olan ve gelecekte tezi tamamen çökertebilecek majör risk faktörlerinin soğukkanlılıkla analiz edilmesi gerekir:

•Yüksek Müşteri ve Distribütör Konsantrasyonu: Semtech, ürünlerini doğrudan nihai bulut devlerine satmaktan ziyade distribütör ağına bağımlıdır; şirket satışlarının t'ü distribütör kanalı üzerinden gerçekleşmektedir. Bu durum, son talep hakkında doğrudan görünürlüğü (visibility) azaltabilir ve distribütör stok eritme (inventory destocking) dönemlerinde finansallarda sert dalgalanmalara yol açabilir. Daha da kritik olanı, Müşteri A () ve Müşteri B () olmak üzere sadece iki stratejik müşteri şirketin toplam cirosunun dörtte birini (%) oluşturmaktadır. Bu iki bulut devinden birinin tedarik stratejisini değiştirmesi veya yapay zekâ projelerini ertelemesi, Semtech finansallarında doğrudan şok etkisi yaratır.

•Devasa Çin ve Jeopolitik Maruziyet: Şirket net satışlarının G'si Çin ve Hong Kong teslimat adreslerine yapılmaktadır. Her ne kadar bu satışların bir kısmı oradaki montaj hatlarından geçip küresel pazara dağılıyor olsa da, faturalandırma ve lojistik coğrafyası şirketi jeopolitik olarak kırılgan hale getirmektedir. ABD ile Çin arasında tırmanan yarı iletken ihracat kısıtlamaları, gümrük tarifeleri veya Tayvan boğazındaki olası bir kriz, Semtech’in hem satış motorunu hem de paketleme/test (packaging and testing) işlemlerinin yoğunlaştığı Asya tedarik zincirini tamamen felç edebilir.

•HieFo Arz-Talep Uyuşmazlığı ve Ölçeklenme Riski: HieFo ürünlerine olan talebin şu an arzı 3 kat aşmış olması kısa vadede olumlu bir "backlog" (sipariş yoğunluğu) göstergesi olsa da, operasyonel bir riski de beraberinde getirir. Hızlı hareket eden yarı iletken pazarında talebe zamanında yanıt verememek, müşterilerin tasarımları rakip çözümlere (MACOM veya Broadcom) kaydırmasına neden olur. Semtech'in acilen sermaye harcaması (CapEx) yaparak HieFo üretim kapasitesini ölçeklemesi gerekmektedir; bu da serbest nakit akışı üzerinde kısa vadeli bir baskı yaratacaktır.

•Convertible Note (Hisseye Dönüştürülebilir Tahvil) İkilemi: Bilançoda yer alan 2027 ve 2030 vadeli convertible note'lar, şirketin nakit faiz yükünü hafifletmiş gibi görünse de mevcut hissedarlar için yapısal bir seyreltme riskidir. Hisse fiyatı yükseldikçe, bu tahvillerin hisse senedine dönüştürülme ihtimali artacak ve bu da hisse başına kazançta (EPS) ve mevcut ortaklık paylarında sulandırma (dilution) doğuracaktır.

7. Net Değerlendirme ve Sentez

Semtech ($SMTC), her yönüyle didik didik edildiğinde körü körüne "al ve unut" denilebilecek, pazar lideri ve risksiz bir yarı iletken tekeli değildir. Şirket; çok yüksek jeopolitik risklere (G Çin bağımlılığı), ciddi müşteri konsantrasyonuna (% iki müşteri) ve teknolojik mimari standartların (LPO vs. DSP/CPO) henüz tam olarak endüstriyel olarak oturmamış olmasının getirdiği kırılganlıklara sahiptir.

Mart ayında yatırım tezini yazan kişinin pozisyonunu "70'li dolarlarda" topladığını belirtmesi ve hissenin o dönem yatay gitmesinden şikayet etmesi de, akıllı paranın (smart money) düşük marjlı IoT yükü (Sierra Wireless) bilançodan ve operasyonlardan tamamen kazınmadan ve marj genişlemesi süreklilik kazanmadan bu dönüşümü hemen tam çarpanla fiyatlamak istemediğini net bir şekilde teyit etmektedir.

Ancak hikayenin ana bağlamı ve özü şudur: Şirketin başında finansal disiplini sağlayan, faiz sarmalını kıran ve Ar-Ge odağını tamamen yapay zekâ altyapı mimarilerine kaydıran son derece yetkin teknik bir yönetim bulunmaktadır. Veri merkezinde sundukları � güç tasarruflu bakır çözümleri (ACC), 1.6T optik pazarındaki yerleşik TIA/Driver gücü ve HieFo ile gelen dikey fotonik entegrasyonu, önümüzdeki 12 ay boyunca şirketin konsolide brüt marjını ` eşiğine doğru sert bir şekilde yukarı itme potansiyeline sahiptir.

Geleneksel LoRa işi ise aşağıdan nakit akışını destekleyen güvenli bir ikinci motor görevi görmeye devam etmektedir. Semtech, geçmişin operasyonel hatalarını temizleyen, Yapay Zekâ altyapı pazarının sunduğu yapısal büyüme rüzgarını arkasına alan, ancak yüksek hızla giderken virajda jeopolitik ve mimari risk barındıran yüksek beta ve yüksek alfa potansiyelli bir dönüşüm ve kabuk değiştirme hikayesidir. Veriler ve operasyonel gidişat, şirketin doğru yönde ilerlediğini ortaya koymaktadır.

Yasal Uyarı Bu raporda yer alan tüm bilgi, analiz ve değerlendirmeler sadece bilgilendirme amaçlı olup, kesinlikle yatırım tavsiyesi veya finansal danışmanlık kapsamında değildir. Yatırım kararlarınızı kendi rasyonel süzgecinizden geçirerek ve kişisel risk-getiri tercihlerinize göre vermeniz önemle rica olunur.

33

12

480

19,979

MMert retweeted

May 20

Girdiğiniz 13 seçimi kaybetmekle kalmayıp bir de memleketin bu hale düşmesine vesile oldunuz. Sorumluluk kabul etmeyip halen gündemde kalmanız aslında “King Baby” sendromunun ta kendisidir. Genellikle bağımlılarda sık karşılaştığımız bir klinik durumdur. Siz, güç ve koltuk bağımlısı olmuş bir müptelasınız ve acilen tedavi olmanız hem kendiniz hem ülkemizin geleceği için şarttır. Size en ufak bir sempatim olmadığı gibi CHP içinde sizden medet uman kifayetsiz muhterislerle beraber kendinize bir parti kurup boyunuzun kaç mm olduğunu görmek isterim.

Hatta teklifim şu… gelin ikimiz yarışalım. 5 aylık bir siyasetçi ben ile 50 yıllık tecrübeli siyasetçi siz. Ben partisiz bu yarışa girerim… yer mi?"

1,669

4,335

37,593

1,415,930

“parayla saadet olmaz” deyimi acilen iptal edilmeli

1

9

987

MMert retweeted

May 9

Galatasaray’ın 26. şampiyonluğu camiamıza hayırlı olsun. Dört senelik istikrar ve başarı, bugün yepyeni bir zaferle taçlanmıştır. Daha büyüklerinin yolda olduğuna ve Galatasaray bayrağının her zaman zirvede kalacağına inanıyorum.

Sayın Başkan Dursun Özbek başta olmak üzere, bu büyük başarıda emeği geçen herkesi tebrik ediyorum, kulübümüzün bir Divan üyesi olarak her birine teşekkürlerimi sunuyorum.

Galatasaray’ın dört sezonluk ilk şampiyonluk serisinin kilit oyuncularından, bugünün şampiyon hocası Okan Hoca’yı, değerli ekibini, futbolcularımızı ve kulüp emekçilerimizi canıgönülden kutluyorum, dört sene üst üste şampiyonluk kulübümüze yine çok yakıştı.

Galatasaray taraftarı, bu mutluluğu sonuna kadar yaşamalı, şampiyonluğu doyasıya kutlamalıdır…

Galatasaray’ın yeni hedefi, yarın sabahtan itibaren kendi rekorunu daha da geliştirmek adına çalışmak olmalıdır çünkü Galatasaray, tarihinden güç alarak her zaman ileri bakar ve Galatasaray gibi büyük kulüplerin var olma amacı budur.

💛❤️

3,265

24,361

188,474

2,527,085

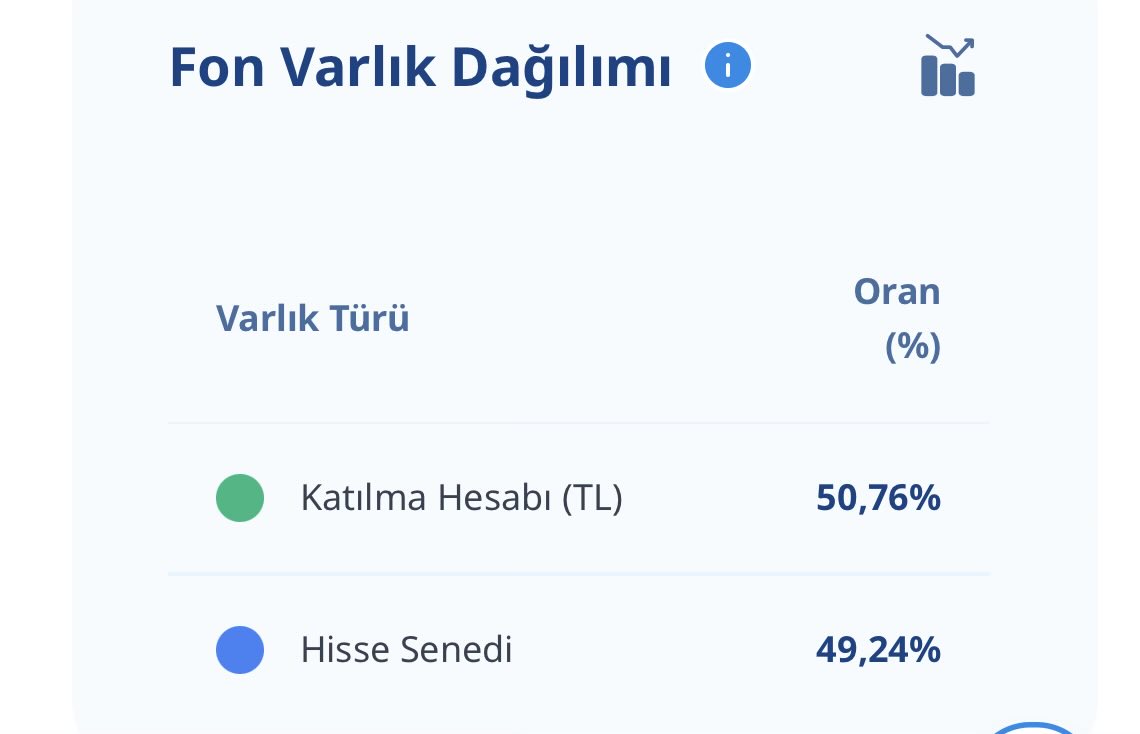

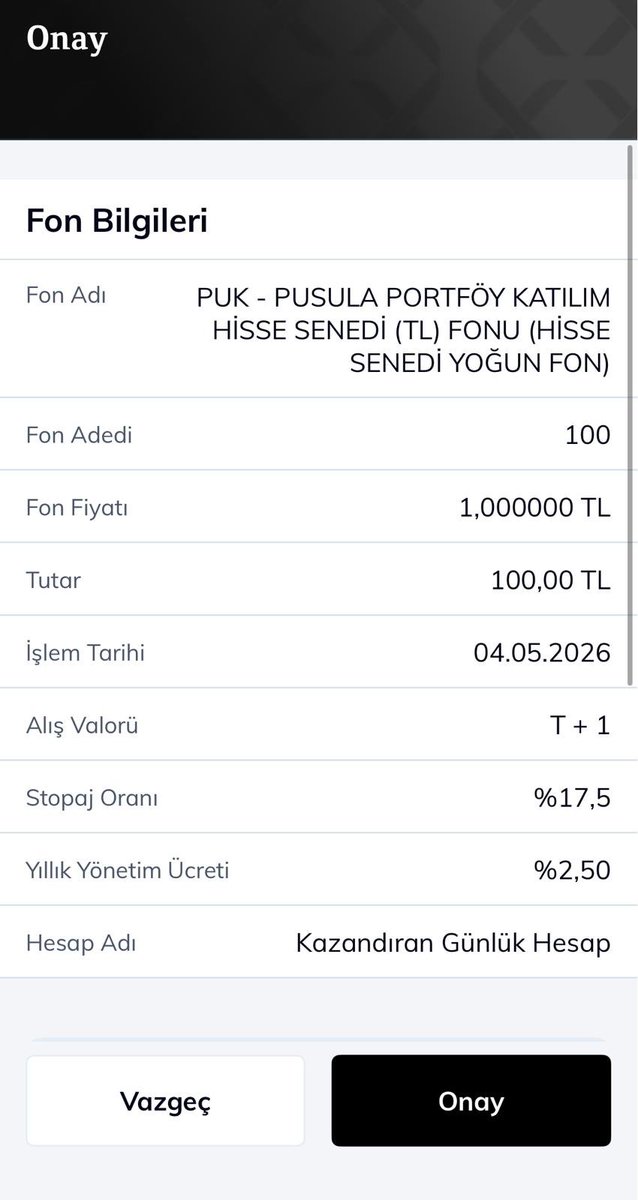

bu grubun finansal raporlarının özeti hep bu kalemde oluyor:)

"26. İLİŞKİLİ TARAF AÇIKLAMALARI"

5

21

RT @virusfantom: Virolog hatırlatması: Covid19 insanlar için yeni bir virüstü, Hantavirüs yeni bir virüs değil. Paniğe gerek yok. Hantavirü…

7

10

MMert retweeted

Yağız Kaan Erdoğmuş, TePe Sigeman'da Zirvede!

4

35

421

65,004

MMert retweeted

Apr 28

I'm really happy to share that Medkit won 1st place 🥇 at the global Built with Opus 4.7 hackathon by @claudeai, @claudedevs, and @cerebral_valley.

Medkit is a voice-first AI clinic for medical students and junior doctors. You consult with AI patients in real time — take the history, order labs, read imaging, diagnose, prescribe — and get a structured, cited debrief on every case.

Let's see where the journey goes, but I'm truly excited to be part of shaping the future of medical education!

🎥 Full demo: youtube.com/watch?v=6bN6hnx-…

🔗 Try it: medkit-app.vercel.app/

🖼️ Project gallery: cerebralvalley.ai/e/built-wi…

Thank you to @claudeai, @claudedevs, and @cerebral_valley for the week, and to every builder I met along the way.

#BuiltWithClaude #ClaudeCode #BuiltWithOpus

248

403

5,036

472,002

Gold: MedKit by Bedirhan Keskin from Türkiye

A voice-based clinical simulator where medical students take histories, order labs, diagnose, and get scored on their reasoning against the latest published guidelines.

youtube.com/watch?v=6bN6hnx-…

68

514

5,547

1,456,734

MMert retweeted

Apr 27

anasını skiyim garibanlığın bu amca tiktokta canlı yayın açıp müzik yapıyor elektrogitarm kullanıcı adı belki birileri destek olur diye yazayım

84

1,243

17,770

990,531

MMert retweeted

Apr 27

Dün iptal edilen aboneliklerden dolayı üzgündü. 🥺 Kendisinin engelli bir oğlu var ve bu yaşında her işi kendi yapmak zorunda.

Arkadaşlar kendisinin instagram adresinin linkini bırakıyorum. Videolarına hediye gönderebilirsiniz, ben denk geldikçe gönderiyorum. Yardımı esirgemeyelim. 🙏🏻

instagram.com/gitaristmusa?i…

2

18

61

10,964

MMert retweeted

Apr 2

Genelde derdimi excel ile anlatan ben bu sefer konuşarak anlatmaya çalıştım :)

Güzel bir yayın olduğunu düşünüyorum.

İyi seyirler

Apr 2

16

14

381

46,261

MMert retweeted

Apr 2

Parantez yayında. Mevsim koşullarının üretimlere yansıması, yenilenebilir enerji şirketlerinin yatırım planları, elektrik piyasasının işleyişi ve çok daha fazlası hem de @brs_ylmz ‘ın katkılarıyla

youtu.be/woWIslMgavo

#AYDEM #AKFYE #MOGAN #GWIND #ENDAE #SAHOL

Apr 2

Bu akşam yayınlanacak olan Parantez programını dün @brs_ylmz ile çektik ve sadece elektrik piyasasını konuştuk.

Yayında PTF tavanının 4500 TL olabileceği söylentilerinden bahsetmiştik, yayınlanmadan gerçek oldu.

Beş şirketin ilk çeyrek verilerini değerlendirdik. Kaçırmayın.

5

14

186

111,812

MMert retweeted

İspanya, İtalya, Almanya vb. Avrupa ülkelerinin vize randevularını bot yazılımlarla kapatan sözde vize şirketleri:

Vatandaşın ücretsiz olan vize randevu hakkını 250 Euro’dan 400 Euro’ya kadar satıyor. Siz aylarca bekleyi, alamazken bunlar sizin hakkınızı pazarlıyorlar.

Kısaca: Bir karaborsa sistemi kurmuşlar.

Bu şirketlerden randevu almazsanız randevu bulmanız neredeyse imkânsız. Randevular saniyeler içinde tükeniyor.

Bu korsan vize şirketleri yılda milyonlarca dolar kazanıyor.

Avrupa Birliği yetkililerine bu hafta gönderdiğim delillerin ardından inceleme başlatıldığını söylediler.

Umarım bu video bir ihbar olarak kabul edilir ve Türkiye’de bu kişiler hakkında soruşturma başlatılır.

Yaptığım bu çalışmaların gündem olması ve devamı için beni takip edip, videolarımı paylaşabilirsiniz.

1,115

7,664

40,768

7,166,945

MMert retweeted

Düşününki evlilik planları yapıyor çocuğunuz gelip sizi tanıştırıyor 4gün sonra jandarma arıyor bir kaza oldu diyor araba kazasımı diye çanta hazırlayıp yanına yola çıkıyosunuz öğreniyosunuzki silah

Eyvah diyosunuz ne silahı maganda kurşunumu nasıl olur böyle bişey

8

206

1,330

185,198

MMert retweeted

Mar 22

Teke Tek Bilim’in efsane kadrosuyla, Prof. Dr. İlber Ortaylı aramızdan ayrılmadan önce çektiğimiz son program YouTube kanalımızda yayında.

Hocamızın anısına sevgi, saygı ve minnetle…

@fatihaltayli @ILBERORTAYLIGSU

youtu.be/EjvkF-7HQOc?si=yqIJ…

47

442

4,282

247,207